Komplementinhibitoren Marktgröße, Marktanteil und Branchenanalyse, nach Arzneimittel (Eculizumab, Ravulizumab, Pegcetacoplan, Iptacopan, Sutimlimab, Avacincaptad pegol und andere), nach Krankheitsindikation (PNH, atypisches hämolytisch-urämisches Syndrom, generalisierte Myasthenia gravis, geografische Atrophie, Kälteagglutinin-Krankheit), nach Altersgruppe, nach Typ (Marken-, Biosimilar- und Andere), nach Zielweginhibitoren (C5, C3, C1s, Faktor B, Faktor D und andere), nach Verabreichungsweg, nach Vertriebskanal (Krankenhausapotheken, Drogerien, Einzelhandels-/Online-Apotheken und andere) und

Marktgröße und Zukunftsaussichten für Komplementinhibitoren

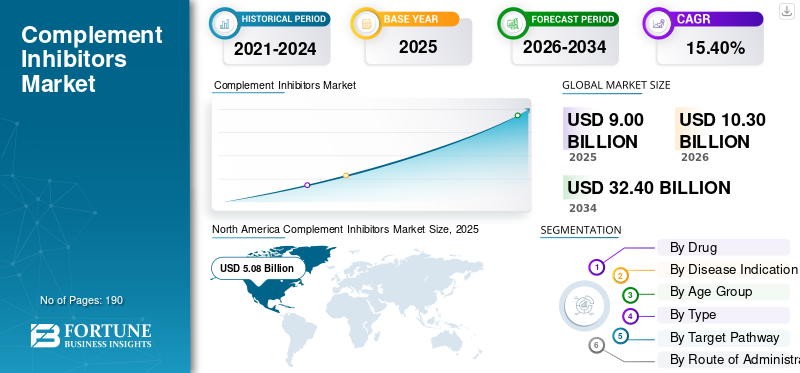

Die globale Marktgröße für Komplementinhibitoren wurde im Jahr 2025 auf 9,00 Milliarden US-Dollar geschätzt. Der Markt wird voraussichtlich von 10,30 Milliarden US-Dollar im Jahr 2026 auf 32,40 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 15,40 % aufweisen.

Der weltweite Markt für Komplementinhibitoren verzeichnet ein stetiges Wachstum, da Arzneimittelentwickler den Einsatz von Komplement-Targeting-Therapien über seltene Bluterkrankungen hinaus auf Nieren-, Neurologie- und andere immunvermittelte Erkrankungen ausweiten. Dies erhöht das kommerzielle Potenzial des Marktes, da eine breitere zugelassene Verwendung über mehrere Indikationen hinweg Unternehmen dabei hilft, größere Patientenpools zu erreichen und die langfristige Umsatztransparenz zu stärken. Gleichzeitig verbessern kontinuierliche Innovationen bei der gezielten Behandlung von C5, C3, Faktor B und Faktor D die Behandlungsauswahl, die Dosierungsfreundlichkeit und die Krankheitskontrolle, was eine breitere Akzeptanz bei Ärzten und eine nachhaltige Marktexpansion fördert.

- Beispielsweise präsentierte Novartis im März 2026 positive Ergebnisse der letzten zweijährigen Phase-III-Studie APPLAUSE-IgAN, in der berichtet wurde, dass Fabhalta (Iptacopan) den Rückgang der Nierenfunktion bei IgA-Nephropathie verlangsamte, und wies gleichzeitig darauf hin, dass die FDA die traditionelle Zulassung in dieser Indikation vorrangig geprüft hat. Diese Entwicklung spiegelt wider, wie Unternehmen auf dem Markt Komplementinhibitoren auf breitere, hochwertige Nierenindikationen ausweiten, was das globale Marktwachstum beschleunigen kann, indem die adressierbare Nachfrage über den traditionellen Einsatz bei seltenen Krankheiten hinaus erhöht wird.

Darüber hinaus erweitern wichtige Akteure wie Alexion Pharmaceuticals, Inc., Novartis AG, F. Hoffmann-La Roche Ltd und Apellis Pharmaceuticals, Inc. ihr Produktangebot auf dem Markt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für Komplementinhibitoren

Die Ausweitung von Komplementinhibitoren auf breitere Krankheitsindikationen ist ein deutlich zu beobachtender Trend

Ein wichtiger globaler Markttrend ist die Ausweitung von Komplementinhibitoren auf breitere Krankheitsindikationen. Da der klinische Erfolg über traditionelle Indikationen wie PNH und aHUS hinausgeht, positionieren Unternehmen Komplementinhibitoren aktiv bei Krankheiten mit höherem Patientenaufkommen und längerer Behandlungsdauer. Dadurch entsteht ein Ursache-Wirkungs-Wachstumsmuster: Eine umfassendere Kennzeichnungsausweitung erhöht das Bewusstsein der Ärzte und die Patientenberechtigung, was wiederum die kommerzielle Akzeptanz verbessert und weitere Pipeline-Investitionen fördert. Infolgedessen verlagert sich der Markt allmählich von einem begrenzten Orphan-Drug-Segment hin zu einem stärker diversifizierten MarktImmunologieund Nephrologie-Möglichkeit.

- Beispielsweise gab Novartis im März 2025 bekannt, dass Fabhalta (Iptacopan) die US-amerikanische FDA-Zulassung für C3-Glomerulopathie (C3G) erhalten hat, was es zu einer zugelassenen Behandlung für diese Erkrankung macht. Diese Entwicklung zeigt, wie Unternehmen auf dem Markt die Komplementhemmung auf neue Nierenindikationen ausweiten, was die Marktexpansion unterstützt, indem zusätzliche Behandlungswege über die etablierte Hämatologie hinaus eröffnet werden.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Steigende Zulassungen komplementspezifischer Therapien für seltene und chronische Krankheiten treiben das Marktwachstum voran

Das Wachstum des Marktes für Komplementinhibitoren wird durch steigende Zulassungen vorangetrieben, da regulatorische Erfolge die Glaubwürdigkeit des Produkts direkt erhöhen und die Akzeptanz der Behandlung in der klinischen Praxis beschleunigen. Wenn mehr Komplementinhibitoren für verschiedene Krankheiten zugelassen werden, erhalten Unternehmen Zugang zu größeren Patientenpools und schaffen langfristig bessere Umsatzmöglichkeiten. Dies verringert auch die Abhängigkeit von einer einzelnen Indikation und trägt dazu bei, dass der Markt von hochspezialisierten seltenen Erkrankungen auf chronische Erkrankungen mit größerer Nachfrage expandiert. Im Gegenzug zieht die zunehmende Zulassungsdynamik mehr Pipeline-Investitionen nach sich und steigert die Wettbewerbsaktivität im Bereich der Komplementpfade.

Darüber hinaus konzentrieren sich wichtige Unternehmen auf behördliche Zulassungen und die Einführung neuer Produkte, um ihre Marktposition zu stärken.

- Beispielsweise erhielt F. Hoffmann-La Roche Ltd im August 2024 von der Europäischen Kommission die Zulassung für PiaSky (Crovalimab), das für Menschen mit paroxysmaler nächtlicher Hämoglobinurie (PNH) indiziert ist, und beschrieb es als die erste monatliche subkutane Behandlung dieser Erkrankung in der Europäischen Union. Diese Entwicklung trägt zu einer verbesserten Behandlungsfreundlichkeit bei, was dazu beitragen kann, die Akzeptanz durch Ärzte und die Patienten zu erhöhen.

MARKTBEGRENZUNGEN

Hoher Therapiekosten- und Erstattungsdruck, der einen breiteren Zugang einschränkt, schränkt das Marktwachstum ein

Ein großes Markthemmnis sind die hohen Therapiekosten und der Erstattungsdruck. Komplementinhibitoren werden häufig als Langzeit- oder lebenslange Therapie eingesetzt, sodass ihre Auswirkungen auf das Budget selbst bei kleinen Patientenzahlen sehr hoch sind. Dies führt zu einer Ursache-Wirkungs-Herausforderung für den Markt: Wenn die Behandlungskosten extrem hoch sind, wenden die Kostenträger strengere Erstattungskontrollen an, Gesundheitstechnologiebewertungsstellen fordern stärkere Wertnachweise und einige Patienten müssen mit verzögertem oder eingeschränktem Zugang rechnen. Infolgedessen kann die kommerzielle Nutzung geringer sein als der tatsächliche klinische Bedarf, was ein breiteres Marktwachstum hemmt.

- Beispielsweise wurde in einem aktuellen Artikel in Health Technology Assessment über das atypische hämolytisch-urämische Syndrom hervorgehoben, dass Eculizumab im Vereinigten Königreich etwa 409 US-Dollar pro erwachsenem Patienten und Jahr kostet. In der Studie wurde insbesondere untersucht, ob der Abbruch der lebenslangen Therapie mit Überwachung angesichts dieser hohen Kostenbelastung eine sicherere und kostengünstigere Alternative sein könnte.

MARKTCHANCEN

Starke Pipeline-Entwicklung über mehrere Komplementierungsziele hinweg schafft zukünftige Expansionsmöglichkeiten für den Markt

Eine große Chance für das Marktwachstum ist die starke Entwicklung der Pipeline über mehrere komplementäre Ziele hinweg. Dies schafft eine Chance, da eine breitere Zieldiversifizierung die Abhängigkeit von einem einzelnen Mechanismus verringert und die Wahrscheinlichkeit erhöht, unterschiedliche Krankheitsbiologien effektiver anzugehen. Wenn Unternehmen Therapien gegen Ziele wie Faktor B, Faktor D, C1q, C3 und C5 entwickeln, können sie in neue Indikationen in der Nephrologie, Neurologie, Ophthalmologie und Hämatologie expandieren. Dadurch entsteht ein Ursache-Wirkungs-Wachstumsmuster: Eine breitere wissenschaftliche Pipeline erhöht die Wahrscheinlichkeit differenzierter Produkte, die wiederum mehr Investitionen anziehen, mehr klinische Programme unterstützen und das langfristige Expansionspotenzial des Marktes verbessern. Dies wiederum trägt dazu bei, dass sich der Markt von einer engen Kategorie der Orphan-Drugs hin zu einer diversifizierteren Spezialversorgung bewegt.

- Beispielsweise kündigte Annexon im Mai 2025 Präsentationen auf der ARVO-Jahrestagung 2025 an, in denen die neuroprotektiven Wirkungen von ANX007, seinem C1q-Inhibitor, gezeigt wurden, einschließlich Belegen für einen Nutzen gegen Entzündungen und neuronale Schäden bei verschiedenen Krankheiten. Diese Entwicklung ist für den Markt wichtig, da sie zeigt, dass sich die Komplementhemmung über herkömmliche Bluterkrankungen hinaus auf neuroinflammatorische und ophthalmologische Erkrankungen ausweitet, was möglicherweise neue hochwertige Behandlungsmöglichkeiten eröffnet und das zukünftige Marktwachstum stärkt.

HERAUSFORDERUNGEN DES MARKTES

Die Aufrechterhaltung der Einhaltung gesetzlicher Vorschriften und der Fertigungsqualität in allen Märkten stellt eine Herausforderung für das Marktwachstum dar

Die größte Herausforderung für den Markt besteht in der Aufrechterhaltung einer konsistenten Einhaltung gesetzlicher Vorschriften und der Fertigungsqualität in verschiedenen Regionen. Da Unternehmen ihr Markengenerika-Portfolio über mehrere Länder hinweg erweitern, müssen sie in jedem Markt strenge Zulassungs-, Bioäquivalenz-, Kennzeichnungs- und Pflanzenqualitätsanforderungen erfüllen. Dadurch werden die Abläufe komplexer und das Risiko von Verzögerungen, Abhilfekosten, Warnschreiben oder Produktrückrufen erhöht, wenn die Qualitätssysteme unzureichend sind. Diese Faktoren können zu Lieferunterbrechungen, höheren Compliance-Ausgaben und Reputationsdruck führen, was die Portfolioerweiterung verlangsamt und die kommerzielle Dynamik von Markengenerika verringert.

- Beispielsweise veröffentlichte die Arab Times im April 2025 einen Artikel mit dem Titel „Dutzende lebensrettende Medikamente wegen Verletzung von Sicherheitsstandards zurückgezogen“, in dem berichtet wurde, dass fast 40 Medikamente von Glenmark hergestellt wurdenArzneimittelwurden in den USA aufgrund von Bedenken hinsichtlich der Herstellungspraxis im indischen Werk zurückgerufen. Solche Fälle können behördliche Maßnahmen auslösen und zusätzlichen Druck auf Unternehmen erzeugen, die im Generika-Bereich tätig sind.

Segmentierungsanalyse

Durch Drogen

Eine umfassendere Lebenszykluserweiterung von Ravulizumab führte zu Segmentwachstum

Basierend auf dem Medikament wird der Markt in Eculizumab, Ravulizumab, Pegcetacoplan, Iptacopan, Sutimlimab, Avacincaptad Pegol und andere eingeteilt.

Unter diesen dominierte Ravulizumab den Marktanteil der Komplementinhibitoren. Der hohe Anteil wird diesem Segment zugeordnet, da das Medikament früher als die C5-Hemmung klinische Wirksamkeit gezeigt hat, ein längeres Dosierungsintervall bietet, seinen Lebenszyklus bei wichtigen Komplement-vermittelten Krankheiten verlängert und eine höhere Effizienz bietet. Diese Faktoren trugen dazu bei, das Vertrauen der Ärzte zu stärken und machten es den Behandlungszentren einfacher, weiterhin einen vertrauten Mechanismus mit einem bequemeren Wartungsplan zu verwenden. Dadurch stärkte Ravulizumab seine kommerzielle Position in wichtigen Kernindikationen und eroberte sich einen starken Anteil im Bereich der Markenkomplementinhibitoren.

- Beispielsweise legte AstraZeneca im Januar 2025 positive langfristige ALPHA-Phase-III-Daten vor, die zeigen, dass Voydeya als Zusatz zu Ultomiris oder Soliris klinische Verbesserungen bei Patienten mit PNH aufrechterhielt, bei denen eine klinisch signifikante extravaskuläre Hämolyse auftrat. Dies unterstreicht die anhaltende zentrale Rolle von Ultomiris im Behandlungspfad und stärkt die starke Marktposition von Ravulizumab.

Das Segment „Andere“ wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 28,67 % wachsen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Krankheitsindikation

Die frühe Zulassung von Komplementinhibitoren für PNH-Erkrankungen führte zur Dominanz des Segments

Basierend auf der Krankheitsindikation wird der Markt in paroxysmale nächtliche Hämoglobinurie (PNH), atypisches hämolytisch-urämisches Syndrom (aHUS), generalisierte Myasthenia gravis, Neuromyelitis-optica-Spektrum-Erkrankung, geografische Atrophie, Kälteagglutinin-Krankheit und andere unterteilt.

Im Jahr 2025 dominierte die paroxysmale nächtliche Hämoglobinurie (PNH) den Markt, da sie eine der frühesten und klinisch am besten etablierten Indikationen für eine Komplementhemmung darstellt. Aufgrund dieser Faktoren hat das Segment eine viel längere Kommerzialisierungsfrist als neuere Indikationen. Da PNH direkt durch unkontrollierte Komplementaktivität verursacht wird und ernsthafte Risiken wie Hämolyse und Thrombose birgt, sind Komplementinhibitoren fest in seinem Behandlungspfad verankert. Infolgedessen führte die Krankheit zu einer starken Nachfrage, einer frühen Einführung und einer anhaltenden Nutzung hochwertiger, auf Komplemente abzielender Therapien.

- Beispielsweise präsentierte die Novartis AG im Juni 2025 Daten im New England Journal of Medicine und berichtete, dass Fabhalta in der APPULSE-PNH-Studie bei einer neuen Patientenpopulation mit PNH zu statistisch signifikanten und klinisch bedeutsamen Verbesserungen des Hämoglobins führte.

Das Segment „Andere“ wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 30,82 % wachsen.

Nach Altersgruppe

Die Kommerzialisierung und anschließende umfassendere Untersuchung bei erwachsenen Patienten steigerte das Segmentwachstum

Basierend auf der Altersgruppe ist der Markt in Kinder und Erwachsene unterteilt.

Im Jahr 2025 dominierte das Erwachsenensegment basierend auf der Altersgruppe den Markt. Der hohe Anteil entfällt auf dieses Segment, da die meisten zugelassenen Komplementinhibitoren zunächst kommerzialisiert und anschließend umfassender an erwachsenen Patientenpopulationen in den Bereichen Hämatologie, Nephrologie, Neurologie und Ophthalmologie untersucht wurden. Diese Faktoren führten zu einer größeren behandelten Basis, einer stärkeren Verschreibungsbekanntheit und einer schnelleren kommerziellen Akzeptanz bei Erwachsenen, was zu einem höheren Anteil beitrug.

- Beispielsweise legte UCB im März 2026 eine positive CHMP-Bewertung für einen neuen ZILBRYSQ-Fertigstift für Erwachsene mit generalisierter Myasthenia gravis in Europa vor. Solche Beispiele zeigen, dass sich die kontinuierliche Produktoptimierung und Markenunterstützung weiterhin stark auf die erwachsene Bevölkerung konzentriert und die dominierende Marktposition des Segments stärkt.

Das pädiatrische Segment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 16,10 % wachsen.

Nach Typ

Starke klinische Differenzierung steigerte das Segmentwachstum von Markentherapien

Je nach Typ wird der Markt in Markenprodukte, Biosimilars und andere unterteilt.

Im Jahr 2025 dominierte der Markentyp den Markt, da Komplementinhibitoren eine hochspezialisierte Therapie sind. Diese Therapieklassen werden hauptsächlich von innovativen Originalpräparaten mit Orphan-Positionierung, starker klinischer Differenzierung und Premiumpreisen angeführt. Da diese Therapien umfangreiche Entwicklung, Fachausbildung und Sicherheitsinfrastruktur nach dem Inverkehrbringen erfordern, haben Markenhersteller eine stärkere kommerzielle Kontrolle als die Biosimilar-Konkurrenz. Wichtige Pharmaunternehmen konzentrieren sich auf strategische Kooperationen und erweitern ihr Angebot auf dem Markt.

- Beispielsweise schlossen Astellas Pharma Inc. und Iveric Bio, Inc. im April 2023 eine endgültige Vereinbarung zur Übernahme von Iveric Bio. Die Entwicklung verschaffte dem Unternehmen Zugang zu ACP, einem komplementären C5-Inhibitor, einem Prüfpräparat für GA als Folge von AMD.

Das Biosimilar-Segment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 32,39 % wachsen.

Über den Zielpfad

Klinische Validierung von C5-Inhibitoren steigerte das Segmentwachstum

Basierend auf dem Zielpfad ist der Markt in C5-Inhibitoren, C3-Inhibitoren, C1s-Inhibitoren, Faktor-B-Inhibitoren, Faktor-D-Inhibitoren und andere unterteilt.

Im Jahr 2025 dominierten die C5-Inhibitoren den Markt, da sie die ersten auf Komplement ausgerichteten Therapien waren, die eine breite klinische Validierung und regulatorische Erfolge in mehreren wichtigen Indikationen erzielten. Dieser frühe Vorsprung führte zu einem starken Ursache-Wirkungs-Vorteil: Frühere Zulassungen stärkten das Vertrauen der Ärzte, das Vertrauen der Ärzte unterstützte eine breitere Akzeptanz und eine breitere Akzeptanz förderte weitere Investitionen in zusätzliche C5-basierte Produkte und Lebenszyklusverlängerungen. Infolgedessen blieb die C5-Hemmung der größte und etablierteste Zielweg auf dem Markt.

- Beispielsweise erhielt UCB im Dezember 2023 die Zulassung der Europäischen Kommission für ZILBRYSQ, einen C5-Inhibitor gegen generalisierte Myasthenia gravis. Diese Entwicklung verdeutlicht, wie C5 weiterhin neue Produkteinführungen und Indikationserweiterungen anzog und dem Pfad dabei half, seinen führenden Marktanteil zu behaupten.

Das Segment der Faktor-B-Inhibitoren wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 28,44 % wachsen.

Auf dem Verwaltungsweg

Zunehmender Einsatz intravenöser Verabreichung zur kontrollierten Verabreichung zur Förderung des Segmentwachstums

Basierend auf dem Verabreichungsweg wird der Markt in intravenöse, subkutane, intravitreale und andere unterteilt.

Im Jahr 2025 dominierte das intravenöse Segment den Markt. Führende Komplementinhibitoren wurden ursprünglich als infusionsbasierte Therapien in krankenhausgeführten Einrichtungen für seltene Krankheiten eingeführt. Dies verschaffte der intravenösen Behandlung einen First-Mover-Vorteil, insbesondere bei schwerwiegenden Erkrankungen, bei denen Ärzte eine kontrollierte Verabreichung, engmaschige Überwachung und etablierte Infusionsprotokolle bevorzugten. Infolgedessen bildete die IV-Therapie die größte installierte Basis, bevor neuere subkutane oder intravitreale Optionen zu expandieren begannen.

- Beispielsweise gab AstraZeneca im März 2024 die FDA-Zulassung von Ultomiris für NMOSD bekannt und stellte fest, dass das Medikament Erwachsenen nach einer Aufsättigungsdosis alle 8 Wochen intravenös verabreicht wird. Dies spiegelt die anhaltende Ausweitung wichtiger Komplementärtherapien durch IV-basierte Behandlungspfade wider und unterstützt die Dominanz des intravenösen Segments.

Das intravitreale Segment wird im Prognosezeitraum voraussichtlich mit einer CAGR von 23,57 % wachsen.

Nach Vertriebskanal

Sicherheitsanforderungen wie Impfprotokolle und REMS-gebundene Kontrollen führten zu einer segmentalen Dominanz der Krankenhausapotheken

Basierend auf dem Vertriebskanal ist der Markt in Krankenhausapotheken, Spezialapotheken, Drogerien und Einzelhandelsapotheken, Online-Apotheken und andere unterteilt.

Nach Vertriebskanälen dominierten die Krankenhausapotheken den Markt, da Komplementinhibitoren kostenintensive Spezialtherapien sind, die bei schweren Krankheiten eingesetzt werden, die normalerweise in spezialisierten Pflegeeinrichtungen diagnostiziert, eingeleitet und überwacht werden. Darüber hinaus machen Sicherheitsanforderungen wie Impfprotokolle, REMS-verknüpfte Kontrollen und Infusions- oder überwachte Initiierungswege die Abgabe im Krankenhaus praktischer als den Massenvertrieb im Einzelhandel. Infolgedessen wurden Krankenhausapotheken zum primären Kanal für den Zugang zu und die Verwaltung dieser Therapien.

- Beispielsweise gab Recordati im November 2024 den Abschluss des Erwerbs der weltweiten Rechte an Enjaymo bekannt und stärkte damit sein Franchise für seltene Krankheiten. Diese Entwicklung steht im Einklang mit der Krankenhaus-ApothekeDominanztrend, da Biologika für seltene Krankheiten wie Komplementinhibitoren typischerweise über spezialisierte, krankenhauszentrierte Behandlungsnetzwerke und nicht über breite Einzelhandelskanäle vermarktet werden.

Das Segment der Online-Apotheken wird im Untersuchungszeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 23,42 % wachsen.

Regionaler Ausblick auf den Markt für Komplementinhibitoren

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

North America Complement Inhibitors Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hielt im Jahr 2024 mit 4,60 Milliarden US-Dollar den dominierenden Anteil und behauptete seine Spitzenposition im Jahr 2025 mit 5,08 Milliarden US-Dollar. Der Markt in Nordamerika wächst stark, da die Region weiterhin führend bei behördlichen Zulassungen, der Diagnose seltener Krankheiten und der Einführung hochwertiger Spezialtherapien ist, was direkt zu einer höheren Marktakzeptanz führt.

US-Markt für Komplementinhibitoren

Angesichts des erheblichen Beitrags Nordamerikas und der Dominanz der USA in der Region wird der Wert des US-Marktes im Jahr 2026 auf etwa 5,37 Milliarden US-Dollar geschätzt, was etwa 52,10 % des Weltmarktes entspricht.

Europa

Europa soll in den kommenden Jahren um 14,64 % wachsen, das zweithöchste Wachstum aller Regionen, und bis 2026 einen Wert von 2,47 Milliarden US-Dollar erreichen. Der Markt in Europa wächst, da in der Region eine stetige Zulassung neuer Komplementinhibitoren sowie breitere Behandlungsmöglichkeiten für Ärzte und Patienten zu verzeichnen sind.

Britischer Markt für Komplementinhibitoren

Der Wert des britischen Marktes wird im Jahr 2026 auf etwa 0,49 Milliarden US-Dollar geschätzt, was etwa 4,74 % des Weltmarktes entspricht.

Deutschland-Markt für Komplementinhibitoren

Der deutsche Markt wird im Jahr 2026 voraussichtlich einen Wert von etwa 0,55 Milliarden US-Dollar erreichen, was etwa 5,34 % des Weltmarktes entspricht.

Asien-Pazifik

Der asiatisch-pazifische Raum wird im Jahr 2026 voraussichtlich 1,52 Milliarden US-Dollar erreichen und sich die Position der drittgrößten Region im Markt sichern. Der Markt wächst, da China und Japan bei der Zulassung und Einführung von Komplementinhibitoren schneller vorankommen.

Japan-Markt für Komplementinhibitoren

Der japanische Markt wird im Jahr 2026 auf rund 0,36 Milliarden US-Dollar geschätzt, was etwa 3,53 % des Weltmarktes ausmacht.

China-Markt für Komplementinhibitoren

Der chinesische Markt dürfte einer der größten weltweit sein. Der Umsatz im Jahr 2026 wird auf rund 0,56 Milliarden US-Dollar geschätzt, was etwa 5,48 % des weltweiten Umsatzes entspricht.

Markt für Komplementinhibitoren in Indien

Der indische Markt wird im Jahr 2026 auf etwa 0,18 Milliarden US-Dollar geschätzt, was etwa 1,72 % des weltweiten Umsatzes ausmacht.

Lateinamerika und Naher Osten und Afrika

Für die Regionen Lateinamerika sowie Naher Osten und Afrika wird im Prognosezeitraum ein moderates Wachstum dieses Marktes erwartet. Schätzungen zufolge wird der Markt in Lateinamerika im Prognosezeitraum einen Wert von 0,32 Milliarden US-Dollar erreichen. Der Markt in Lateinamerika wächst, da sich die Kostenerstattung und die Einbeziehung des öffentlichen Sektors für teure Medikamente gegen seltene Krankheiten allmählich verbessern.

Markt für GCC-Komplementinhibitoren

Der GCC-Markt soll im Jahr 2026 ein Volumen von 0,07 Milliarden US-Dollar erreichen.

Markt für Komplementinhibitoren in Südafrika

Der südafrikanische Markt wird bis 2026 voraussichtlich etwa 0,04 Milliarden US-Dollar erreichen, was etwa 0,40 % des weltweiten Umsatzes ausmacht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Expansion in neue klinische Indikationen zur Förderung des Marktfortschritts

Der globale Markt für Komplementinhibitoren spiegelt eine Wettbewerbsstruktur mit erheblicher Marktkonsolidierung wider, wobei Unternehmen wie Alexion Pharmaceuticals, Inc., Novartis AG, F. Hoffmann-La Roche Ltd, Apellis Pharmaceuticals, Inc., UCB S.A. und Amgen Inc. bedeutende Marktanteile halten. Das Vorhandensein älterer Produkte, die Ausweitung auf neue klinische Indikationen, wichtige behördliche Zulassungen und die Einführung neuer komplementärer Therapien in den Bereichen Hämatologie, Neurologie, Nephrologie und Ophthalmologie dürften die Marktanteile dieser Unternehmen stärken.

- Beispielsweise erhielt UCB, ein globales biopharmazeutisches Unternehmen, im Oktober 2023 die US-amerikanische FDA-Zulassung für ZILBRYSQ, einen C5-Inhibitor zur Behandlung der generalisierten Myasthenia gravis (gMG) bei erwachsenen Patienten, die positiv auf Anti-Acetylcholin-Rezeptor (AChR)-Antikörper sind.

Weitere namhafte Akteure auf dem Weltmarkt sind Regeneron Pharmaceuticals, Inc., Omeros Corporation und Annexon, Inc. Von diesen Unternehmen wird erwartet, dass sie ihren Marktanteil auf dem Weltmarkt stärken, insbesondere durch die Entwicklung von Pipelines und aufkommende Komplement-Pathway-Programme. Diese Unternehmen konzentrieren sich auf strategische Kooperationen, die klinische Expansion in weitere komplementvermittelte Krankheiten und die Einführung neuer Produkte, um ihre Marktpositionen im Prognosezeitraum zu stärken.

LISTE DER WICHTIGSTEN COMPLEMENT-INHIBITOREN-UNTERNEHMEN, DIE IM BERICHT PROFILIERT WERDEN

- Alexion Pharmaceuticals, Inc.(UNS.)

- Novartis AG (Schweiz)

- Hoffmann-La Roche AG (Schweiz)

- Apellis Pharmaceuticals, Inc. (USA)

- UCB S.A. (Belgien)

- Amgen Inc. (USA)

- Regeneron Pharmaceuticals, Inc. (USA)

- Omeros Corporation (USA)

- Annexon, Inc. (USA)

- BioCryst Pharmaceuticals, Inc. (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- März 2026:Royalty Pharma plc gab eine Kofinanzierungsvereinbarung für Forschung und Entwicklung (F&E) mit Johnson & Johnson über insgesamt 500,0 Millionen US-Dollar bekannt, um die Entwicklung von JNJ-4804 voranzutreiben, einem komplementären Interleukin-23 (IL-23)-Inhibitor-Medikament zur Behandlung von Autoimmunerkrankungen.

- Dezember 2025:Akebia Therapeutics, Inc. gab den Aufbau seiner Pipeline für seltene Nierenerkrankungen bekannt, die zwei Kernproduktkandidaten umfasst: ADX-097, ein Komplementinhibitor der nächsten Generation, und Praliciguat, ein Stimulator der löslichen Guanylatzyklase (sGC).

- August 2025:AstraZeneca Pharma India Ltd gab bekannt, dass es Eculizumab (Soliris) in Indien einführen wird. Das Unternehmen erhielt dafür im Januar vom Drugs Controller General of India (DCGI) die Import- und Marktgenehmigung unter Formular CT-20.

- Juni 2025:Sanofi erhielt den Orphan-Drug-Status für Riliprubart, einen monoklonalen Antikörper, der selektiv aktiviertes C1S im klassischen Komplementweg bei Menschen hemmtChronisch entzündliche demyelinisierende Polyneuropathie (CIDP)vom Ministerium für Gesundheit, Arbeit und Soziales (MHLW) in Japan.

- September 2022:Asahi Kasei Pharma Corp. und Swedish Orphan Biovitrum Japan Co., Ltd. arbeiteten in Japan an Pegcetacoplan, einem Komplement-C3-Inhibitor gegen paroxysmale nächtliche Hämoglobinurie (PNH), und Avatrombopag, einem Wirkstoff zur Verbesserung der mit chronischen Lebererkrankungen verbundenen Thrombozytopenie.

BERICHTSBEREICH

Der Marktbericht bietet eine detaillierte globale Marktanalyse für Komplementinhibitoren hinsichtlich wichtiger Arzneimitteltypen, Krankheitsindikationen, Altersgruppen, Zielpfaden, Verabreichungswegen und Vertriebskanälen. Darin wird erläutert, wie sich der Markt entwickelt, da komplementbasierte Therapien zunehmend bei seltenen hämatologischen, neurologischen, renalen und ophthalmologischen Erkrankungen zum Einsatz kommen. Der Bericht untersucht auch, wie Innovationen im Arzneimitteldesign, umfassendere behördliche Zulassungen und eine zunehmende klinische Akzeptanz die Marktexpansion in wichtigen Regionen unterstützen. Die Berichtsberichterstattung umfasst eine detaillierte Analyse der Marktgröße und -prognose, der Wettbewerbslandschaft, der Pipeline- und Produktpositionierung sowie regionaler Wachstumstrends. Darüber hinaus werden die Hauptfaktoren hervorgehoben, die das Marktwachstum vorantreiben, die Beschränkungen, die eine breitere Akzeptanz behindern, die sich abzeichnenden Chancen in neueren Krankheitsbereichen und die Herausforderungen im Zusammenhang mit der Sicherheitsüberwachung, den Behandlungskosten und dem Zugang. Darüber hinaus umfasst die Studie Unternehmensprofile, aktuelle Produktzulassungen, Partnerschaften, Übernahmen und andere strategische Entwicklungen, die den Markt prägen.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 15,40 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Medikament, Krankheitsindikation, Altersgruppe, Typ, Zielweg, Verabreichungsweg, Vertriebskanal und Region |

| Durch Droge |

|

| Nach Krankheitsangabe |

|

| Nach Altersgruppe |

|

| Nach Typ |

|

| Nach Zielpfad |

|

| Nach dem Verabreichungsweg |

|

| Nach Vertriebskanal |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 9,00 Milliarden US-Dollar und soll bis 2034 32,40 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert Nordamerikas bei 5,08 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 mit einer jährlichen Wachstumsrate von 15,40 % wächst.

Es wird erwartet, dass das Arzneimittelsegment Ravulizumab marktführend sein wird.

Der Markt wird durch die zunehmende Zulassung komplementärer Therapien bei seltenen und chronischen Krankheiten angetrieben.

Alexion Pharmaceuticals, Inc., Novartis AG, F. Hoffmann-La Roche Ltd, Apellis Pharmaceuticals, Inc. und UCB S.A. sind die Top-Player auf dem Markt.

Nordamerika hielt im Jahr 2025 den größten Marktanteil.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 190

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf