Marktgröße, Anteil und Branchenanalyse für Korrosionsschutzbeschichtungen, nach Typ (Epoxid, Alkyd, Polyurethan, Acryl und andere), nach Anwendung (Schifffahrt, Öl und Gas, Industrie, Bau und Infrastruktur, Automobil und andere) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

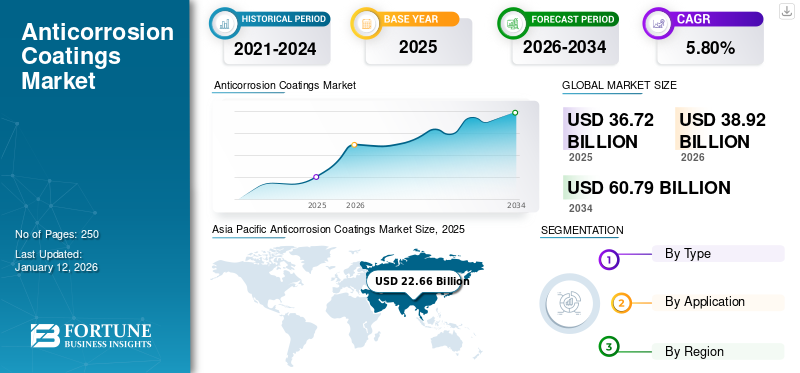

Die globale Marktgröße für Korrosionsschutzbeschichtungen wurde im Jahr 2025 auf 36,72 Milliarden US-Dollar geschätzt und wird voraussichtlich von 38,92 Milliarden US-Dollar im Jahr 2026 auf 60,79 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 5,80 % im Prognosezeitraum entspricht. Der asiatisch-pazifische Raum dominierte den Markt für Korrosionsschutzbeschichtungen mit einem Marktanteil von 62 % im Jahr 2025.

Korrosionsschutzbeschichtungen sind spezielle Schutzbeschichtungen, die auf Oberflächen aufgetragen werden, um den durch Umwelteinflüsse wie Feuchtigkeit verursachten Verschleiß zu verhindern oder zu verlangsamen.Salz, Chemikalien und industrielle Schadstoffe. Diese Beschichtungen bilden eine Barriere, die Metallbauteile und Betonuntergründe vor Oxidation und chemischen Reaktionen schützt, die zu Korrosion führen. Diese Beschichtungen werden häufig in Branchen wie Schifffahrt, Öl und Gas, Infrastruktur und Automobil eingesetzt und tragen dazu bei, die Lebensdauer von Anlagen zu verlängern und gleichzeitig die Wartungskosten zu minimieren. Sie werden unter Verwendung verschiedener Harze und Technologien formuliert, darunter Lösungen auf Epoxid-, Polyurethan- und Zinkbasis, die jeweils unterschiedliche Schutz- und Leistungsniveaus bieten.

Zu den wichtigsten Marktteilnehmern zählen PPG Industries, AkzoNobel, Sherwin-Williams, Nippon Paints, RPM International und Jotun.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Markt für Korrosionsschutzbeschichtungen

- Marktgröße 2025: 36,72 Milliarden US-Dollar

- Marktgröße 2026: 38,92 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 60,79 Milliarden US-Dollar

- CAGR: 5,80 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den Markt für Korrosionsschutzbeschichtungen mit einem Anteil von 62,00 % im Jahr 2025.

- Das Epoxidsegment wird im Jahr 2026 voraussichtlich 44,99 % des Marktes ausmachen.

- Das Segment Bau & Infrastruktur wird im Jahr 2026 voraussichtlich einen Marktanteil von 23,48 % halten.

Asien-Pazifik

Der asiatisch-pazifische Raum erwirtschaftete im Jahr 2025 22,66 Milliarden US-Dollar und wird im Jahr 2026 voraussichtlich 24,16 Milliarden US-Dollar erreichen.

Nordamerika

Auf Nordamerika entfielen im Jahr 2025 5,87 Milliarden US-Dollar und es wird erwartet, dass dieser Wert im Jahr 2026 auf 6,15 Milliarden US-Dollar anwächst.

Europa

Europa stellte im Jahr 2025 4,11 Milliarden US-Dollar dar und soll im Jahr 2026 4,29 Milliarden US-Dollar erreichen.

UNS.

Der Markt für Korrosionsschutzbeschichtungen soll bis 2026 ein Volumen von 5,00 Milliarden US-Dollar erreichen.

Japan

Der Markt für Korrosionsschutzbeschichtungen soll bis 2026 ein Volumen von 0,46 Milliarden US-Dollar erreichen.

Mehr lesen

Markttrends für Korrosionsschutzbeschichtungen

Zunehmende Einführung umweltfreundlicher Beschichtungen auf Wasserbasis treibt den Marktfortschritt voran

Einer der bedeutendsten Trends auf dem Markt ist der schnelle Wandel hin zu wasserbasierten Beschichtungen aufgrund zunehmender Umweltbedenken und strenger regulatorischer Rahmenbedingungen. Diese Formulierungen bieten eine VOC-arme Alternative zu herkömmlichen lösungsmittelbasierten Produkten und stehen im Einklang mit den weltweiten Bemühungen zur Reduzierung von Emissionen und zur Verbesserung der Arbeitssicherheit. Technologische Fortschritte haben die Leistung wasserbasierter Beschichtungen verbessert und ermöglichen es ihnen, die in Branchen wie der Bau-, Automobil- und Schifffahrtsbranche geforderten Haltbarkeits- und Korrosionsbeständigkeitsstandards zu erfüllen. Daher investieren Unternehmen stark in Forschung und Entwicklung, um die Anwendungseffizienz, Trocknungszeit und Haftfähigkeit dieser umweltfreundlichen Beschichtungen zu verbessern.

MARKTDYNAMIK

MARKTREIBER

Kontinuierliche Investitionen und Innovationentreibt das Marktwachstum voran

Der Schifffahrtssektor ist aufgrund seines umfangreichen Einsatzes von Metallkonstruktionen, die rauen und korrosiven Umgebungen ausgesetzt sind, ein wichtiger Markttreiber. Offshore-Plattformen, Lagerbehälter und Schiffe sind sehr anfällig für Korrosion durch Salzwasser, Chemikalien und Temperaturschwankungen. Mit wachsenden globalen Handels-, Explorations- und Produktionsaktivitäten in Regionen wie dem Nahen Osten, Nordamerika und Südostasien wächst die globaleSchiffbauindustriemuss regelmäßig mit korrosionsbeständigen Farben gewartet werden, um die Seetüchtigkeit und Schiffsqualität sicherzustellen. In der Schifffahrtsindustrie gelten strenge Sicherheitsstandards, weshalb langlebige und wirksame Beschichtungen oberste Priorität haben. Kontinuierliche Investitionen und Innovationen in diesem Sektor werden das Wachstum des Marktes für Korrosionsschutzbeschichtungen vorantreiben.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTBEGRENZUNGEN

Zunehmende Umweltbedenken hinsichtlich Korrosionsschutzbeschichtungen können das Marktwachstum behindern

Umweltbedenken im Zusammenhang mit der Herstellung und Verwendung von Korrosionsschutzbeschichtungen gewinnen zunehmend an Bedeutung. Regulierungsbehörden wie die EPA, REACH und andere wichtige Organisationen weltweit erlassen viele strenge Vorschriften für die Herstellung von Beschichtungen und üben damit erheblichen Druck auf die Hersteller aus. Um diese sich weiterentwickelnden Standards einzuhalten, müssen Hersteller häufig herkömmliche lösungsmittelbasierte Beschichtungen neu formulieren, was zu Leistungseinbußen oder höheren Produktionskosten führen kann. Darüber hinaus ist die Erlangung der behördlichen Genehmigung für neue Formulierungen oft zeitaufwändig und ressourcenintensiv. In Regionen, in denen sich Umweltnormen schnell weiterentwickeln, müssen sich Unternehmen ständig anpassen, was möglicherweise Innovationszyklen behindert. Diese Vorschriften wirken sich auch auf Transport-, Lagerungs- und Anwendungsverfahren aus und erhöhen die Gesamtkomplexität des Betriebs, was das Marktwachstum einschränkt.

MARKTCHANCEN

Wachstum bei nanotechnologiebasierten Beschichtungen und selbstheilenden Korrosionsschutzbeschichtungen schafft neue Marktchancen

Die wachsende Bedeutung vonNanotechnologieund Selbstheilungsfähigkeiten bei Korrosionsschutzbeschichtungen bieten eine große Chance für die Marktexpansion. Nanotechnologie verbessert die strukturelle Integrität und Schutzleistung von Beschichtungen, indem sie ultradünne, gleichmäßige Schichten mit hervorragender Beständigkeit gegen Feuchtigkeit, Chemikalien und mechanische Beanspruchung ermöglicht. Gleichzeitig reparieren selbstheilende Beschichtungen selbstständig Mikrorisse und Oberflächenschäden durch eingebettete Mikrokapseln oder reversible chemische Systeme. Diese dualen Innovationen reduzieren den Wartungsbedarf erheblich und verlängern die Betriebslebensdauer von Industrieanlagen, insbesondere in Sektoren wie Öl und Gas, Schifffahrt und Infrastrukturentwicklung. Da die Industrie zunehmend nach intelligenteren, langlebigeren Lösungen mit geringeren Gesamtbetriebskosten sucht, bieten diese fortschrittlichen Beschichtungen ein starkes Wertversprechen. Zusammengenommen stellen Nanotechnologie und Selbstheilungsfunktionen einen disruptiven Wandel in den Korrosionsschutzstrategien dar und schaffen weitreichende Chancen für Hersteller.

HERAUSFORDERUNGEN DES MARKTES

Schwankende Rohstoffpreise stellen eine Herausforderung für das Marktwachstum dar

Die Industrie für Korrosionsschutzbeschichtungen ist stark abhängig von Rohstoffen wie zEpoxidharze, Zink, Lösungsmittel und Zusatzstoffe, was für die Marktteilnehmer eine große Herausforderung darstellt. Viele dieser Inputs stammen aus petrochemischen Rohstoffen, wodurch sie sehr empfindlich auf Änderungen der Rohölpreise und Störungen der globalen Lieferkette reagieren. Häufige Preisänderungen beeinträchtigen die Fähigkeit der Hersteller, stabile Gewinnspannen aufrechtzuerhalten, insbesondere bei kleinen und mittleren Unternehmen, die mit knapperen Budgets arbeiten. Darüber hinaus sind Hersteller häufig gezwungen, zusätzliche Kosten entweder zu tragen oder an die Verbraucher weiterzugeben, was die Wettbewerbsfähigkeit beeinträchtigen kann. Darüber hinaus können geopolitische Spannungen, Sanktionen und Handelsstreitigkeiten die Verfügbarkeit und Kosten wichtiger Rohstoffe weiter beeinträchtigen.

AUSWIRKUNGEN VON COVID-19

Die COVID-19-Pandemie hatte erhebliche Auswirkungen auf den Weltmarkt und störte Lieferketten, Produktion und Nachfrage in mehreren Branchen. Als die Länder Lockdowns und Bewegungsbeschränkungen verhängten, um das Virus einzudämmen, verlangsamten sich die Industriebetriebe oder kamen ganz zum Erliegen, insbesondere in der Anfangsphase der Pandemie. Wichtige Endverbrauchssektoren wie die Schifffahrt, das Baugewerbe und die Automobilindustrie verzeichneten einen starken Rückgang der Aktivität, was zu einem direkten Rückgang des Verbrauchs von Korrosionsschutzbeschichtungen führte. Durch die Verschiebung von Bauprojekten und die vorübergehende Einstellung des Autokaufs sank der Bedarf an Korrosionsschutzbeschichtungen erheblich.

HANDELSPROTEKTIONISMUS UND GEOPOLITISCHE AUSWIRKUNGEN

Handelsprotektionismus und geopolitische Spannungen verändern den Markt zunehmend. Zölle auf Rohstoffe wie Zink, Epoxidharze uswTitandioxidstören Lieferketten und treiben die Produktionskosten in die Höhe. Sanktionen und Exportbeschränkungen, insbesondere für wichtige Chemikalien aus China, Russland oder der EU, schränken den grenzüberschreitenden Handel ein und wirken sich auf die Formulierungsstrategien für Beschichtungen aus. Geopolitische Instabilität in Ölförderregionen wirkt sich auf Infrastrukturinvestitionen aus, insbesondere in den Bereichen Schifffahrt sowie Öl und Gas, wo Korrosionsschutzbeschichtungen von entscheidender Bedeutung sind. Um Risiken zu mindern, lokalisieren Hersteller ihre Lieferketten und diversifizieren ihre Beschaffungsstrategien. Dieser Wandel beschleunigt auch die regionale Forschung und Entwicklung sowie die Einführung alternativer Chemikalien.

SEGMENTIERUNGSANALYSE

Nach Typ

Das Epoxidsegment hielt aufgrund seiner starken Haftung den größten AnteilMechanische Festigkeit

Je nach Typ ist der Markt in Epoxid-, Alkyd-,Polyurethan, Acryl und andere.

Das Epoxidsegment wird im Jahr 2026 einen Marktanteil von 44,99 % ausmachen. Epoxidbeschichtungen werden aufgrund ihrer starken Haftung, chemischen Beständigkeit und mechanischen Festigkeit häufig in der Industrie eingesetzt. Diese Beschichtungen bilden eine dauerhafte Barriere, die verhindert, dass Feuchtigkeit, Salze und Chemikalien auf Metalloberflächen gelangen, wodurch sie sich ideal für Industrie-, Schiffs- und Offshore-Anwendungen eignen. Sie werden üblicherweise an Schiffsrümpfen, Rohrleitungen und Lagertanks angebracht. Epoxidbeschichtungen bieten Langzeitschutz und werden häufig als Grundierung in Mehrschichtsystemen eingesetzt.

Es wird erwartet, dass das Polyurethan-Segment im Prognosezeitraum ein deutliches Wachstum verzeichnen wird. Diese Beschichtungen werden wegen ihrer Flexibilität, UV-Beständigkeit und ästhetischen Oberfläche geschätzt und eignen sich daher ideal für Außenanwendungen. Diese Beschichtungen bilden eine robuste, abriebfeste Schicht, die auch unter rauen Wetterbedingungen Farbstabilität und Glanz behält. Polyurethan wird häufig in Automobil-, Infrastruktur- und Industriestrukturen verwendet, wo eine dauerhafte optische Attraktivität und Oberflächenschutz erforderlich sind.

Auf Antrag

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Das Marinesegment weist aufgrund des zunehmenden Seehandels die schnellste CAGR auf

Basierend auf der Anwendung wird der Markt in Marine,Öl und Gas, Industrie, Bau & Infrastruktur, Automobil und andere.

Es wird erwartet, dass die Schifffahrtsindustrie im Prognosezeitraum das schnellste CAGR-Wachstum verzeichnen wird. Die Schifffahrtsindustrie ist in hohem Maße auf Korrosionsschutzbeschichtungen angewiesen, um Schiffe, Offshore-Strukturen und Schiffskomponenten zu schützen, die stark korrosiven Salzwasserumgebungen ausgesetzt sind. Diese Beschichtungen sind resistent gegen Rost und Algen und sorgen so für eine längere Lebensdauer und geringere Wartungskosten für Schiffsanlagen. Sie werden auf Rümpfen, Ballasttanks, Decks und untergetauchten Geräten angebracht, um Materialschäden und Strukturversagen zu verhindern. Mit dem zunehmenden globalen Seehandel und dem Ausbau der Marineflotten ist die Nachfrage nach Hochleistungsbeschichtungen sprunghaft angestiegen.

Das Segment Bau & Infrastruktur wird im Jahr 2026 voraussichtlich 23,48 % des Marktes ausmachen. Sie werden in großem Umfang zum Schutz von Stahlkonstruktionen wie Brücken, Tunneln, Eisenbahnen, Wasseraufbereitungsanlagen und Industriegebäuden eingesetzt. Die Einwirkung von Feuchtigkeit, Verschmutzung und Chemikalien kann ungeschützte Strukturen stark beschädigen, was zu Sicherheitsrisiken und hohen Wartungskosten führt. Korrosion-SchutzbeschichtungenVerbessern Sie die Lebensdauer und Integrität von Vermögenswerten und stellen Sie eine langfristige Leistung und die Einhaltung von Sicherheitsvorschriften sicher.

Die Öl- und Gasindustrie hält aufgrund der rauen Betriebsumgebungen, in denen Explorations- und Produktionsanlagen betrieben werden, einen erheblichen Marktanteil. Pipelines, Lagertanks, Bohrinseln und Raffinerien sind Chemikalien, Feuchtigkeit und extremen Temperaturen ausgesetzt, die die Korrosion beschleunigen. Diese Beschichtungen fungieren als wichtige Schutzbarriere, erhöhen die Betriebssicherheit, minimieren Ausfallzeiten der Geräte und senken die Wartungskosten. Darüber hinaus drängen Sicherheitsvorschriften und Umweltauflagen Ölunternehmen dazu, nachhaltigere und langlebigere Beschichtungslösungen einzuführen.

REGIONALER AUSBLICK AUF DEN KORROSIONSBESCHICHTUNGSMARKT

Basierend auf der Geographie wird der Markt im asiatisch-pazifischen Raum, in Lateinamerika, im Nahen Osten und in Afrika, in Nordamerika und in Europa untersucht.

Asien-Pazifik

Asia Pacific Anticorrosion Coatings Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Markt erwirtschaftete im Jahr 2025 22,66 Milliarden US-Dollar, was 62,00 % der globalen Marktlandschaft entspricht, und wird im Jahr 2026 voraussichtlich 24,16 Milliarden US-Dollar erreichen. Dies ist vor allem auf die starke Nachfrage aus dem Bau- und Öl- und Gassektor zurückzuführen. Die rasante Urbanisierung und Infrastrukturentwicklung in Ländern wie China, Indien und Südostasien steigern die Nachfrage nach Schutzbeschichtungen zum Schutz von Stahlkonstruktionen, Brücken und Pipelines. Der japanische Markt soll bis 2026 ein Volumen von 0,46 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 3,21 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 0,92 Milliarden US-Dollar erreichen. Die expandierende Öl- und Gasindustrie der Region, die sowohl Offshore- als auch Onshore-Aktivitäten umfasst, erfordert einen robusten Korrosionsschutz für Geräte und Anlagen, was das Marktwachstum weiter ankurbelt.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nordamerika

Nordamerika verzeichnete im Jahr 2025 eine Marktgröße von 5,87 Milliarden US-Dollar, was 16,00 % des Weltmarktanteils entspricht, und soll im Jahr 2026 6,15 Milliarden US-Dollar erreichen. Der Markt in Nordamerika verzeichnet ein bemerkenswertes Wachstum, das vor allem durch die Sektoren Schifffahrt sowie Öl und Gas angetrieben wird. Der Marinesektor expandiert aufgrund strenger Vorschriften von Organisationen wie der International Maritime Organization (IMO), die den Einsatz von Hochleistungsbeschichtungen zum Schutz von Schiffen und Offshore-Strukturen vor korrosiven Meeresumgebungen vorschreiben. In der Öl- und Gasindustrie erfordert die umfangreiche Infrastruktur, einschließlich Pipelines, Lagertanks und Offshore-Plattformen, einen robusten Korrosionsschutz, um betriebliche Effizienz und Sicherheit zu gewährleisten und so zum allgemeinen Marktwachstum beizutragen. Die USA sind das Land mit dem größten Produktkonsum in Nordamerika. Das Wachstum des US-Marktes ist mit der steigenden Produktnachfrage aus der Automobil- und Schifffahrtsindustrie verbunden. Der US-Markt soll bis 2026 ein Volumen von 5 Milliarden US-Dollar erreichen.

Europa

Im Jahr 2025 repräsentierte Europa 4,11 Milliarden US-Dollar, was 11,00 % des weltweiten Marktes entspricht, und soll bis 2026 auf 4,29 Milliarden US-Dollar anwachsen. In Europa verzeichnet der Markt ein deutliches Wachstum, angetrieben von der Automobil- und Schiffbauindustrie. Deutschland ist mit seinem robusten Automobilbausektor regionaler Spitzenreiter im Verbrauch. Der deutsche Markt soll bis 2026 ein Volumen von 1,15 Milliarden US-Dollar erreichen. Der Schifffahrtssektor in den nordischen Ländern erzeugt weiterhin Nachfrage nach Korrosionsschutz im Schiffbau und in der Schiffswartung. Darüber hinaus haben strenge Umweltvorschriften zu einem verstärkten Einsatz wasserbasierter Beschichtungen geführt, was das Engagement der Region für nachhaltige Lösungen widerspiegelt. Der britische Markt soll bis 2026 ein Volumen von 0,52 Milliarden US-Dollar erreichen

Lateinamerika und Naher Osten und Afrika

Für Lateinamerika sowie die Regionen Naher Osten und Afrika wird im Untersuchungszeitraum ein moderates Wachstum prognostiziert. Im Jahr 2025 hielt Lateinamerika 4,00 % des Weltmarktes und erreichte einen Wert von 1,48 Milliarden US-Dollar. Im Jahr 2026 wird ein Wachstum auf 1,57 Milliarden US-Dollar prognostiziert. Auf den Nahen Osten und Afrika entfielen im Jahr 2025 2,6 Milliarden US-Dollar, was 7,00 % des Weltmarktanteils entspricht, und wird im Jahr 2026 voraussichtlich 2,77 Milliarden US-Dollar erreichen. Der Öl- und Gassektor bleibt ein wesentlicher Treiber dafür im Nahen Osten und in Afrika aufgrund der umfangreichen Ölreserven und Infrastruktur der Region. Darüber hinaus fördern große Bauprojekte und die Entwicklung von Produktionsstandorten die Nachfrage nach Korrosionsschutzlösungen. Infrastruktur- und Transportsektoren, wobei Länder wie Mexiko und Brasilien die Produktnachfrage in Lateinamerika anführen. Es wird erwartet, dass die erwartete Erholung der Automobilverkäufe und die Einführung neuer Technologien die Marktexpansion weiter ankurbeln werden.

WETTBEWERBSFÄHIGE LANDSCHAFT

WICHTIGSTE INDUSTRIE-AKTEURE

Wichtige Akteure konzentrieren sich auf die Verbesserung der betrieblichen Effizienz, um ihren Marktanteil zu steigern

Im Hinblick auf die Wettbewerbslandschaft spiegelt der Markt die Präsenz etablierter und aufstrebender Unternehmen wider. PPG Industries, AkzoNobel, Sherwin-Williams, Nippon Paints, RPM International und Jotun sind einige der Hauptakteure auf diesem Markt. Top-Teilnehmer investieren stark in fortschrittliche Technologien, um die Produktleistung zu steigern. Höhere betriebliche Effizienz und neuartige Technologieverbesserungen sind Schlüsselstrategien, mit denen wichtige Akteure ihre Marktpräsenz stärken. Darüber hinaus konzentrieren sich große Player auf Akquisitions- und Expansionsaktivitäten, um ihren Marktanteil zu erhöhen.

Liste der wichtigsten Unternehmen für Korrosionsschutzbeschichtungen im Profil

- PPG Industries (USA)

- AkzoNobel(Niederlande)

- Sherwin-Williams (USA)

- Nippon-Farbe(Japan)

- RPM International (USA)

- Jotun (Norwegen)

- Kansai Paint Co., Ltd. (Japan)

- Axalta-Beschichtungssysteme(UNS.)

- Hempel (Dänemark)

- Chugoku Marine Paints, Ltd (Japan)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- November 2024:AkzoNobel brachte Interpon A5000 auf den Markt, eine Reihe vonPulverbeschichtungenfür Nutzfahrzeuge. Diese Beschichtungen werden verwendet, um Chassis, Karosserie und Nutzfahrzeugkomponenten in rauen Umgebungen einen konsistenten und dauerhaften Schutz zu bieten.

- Januar 2024:Jotun brachte Primax Coating Solutions auf den Markt, eine CX-zertifizierte Korrosionsschutz-Pulverbeschichtung, die speziell zum Schutz von Stahlgeräten entwickelt wurde, die in rauesten Umgebungen betrieben werden.

- August 2023:Greenkote, ein internationaler Entwickler und führender Anbieter von Korrosionsschutzbeschichtungen, ist ein Joint Venture mit dem belgischen Beschichtungsunternehmen Duroc N.V. eingegangen, um seine operativen Kapazitäten in der europäischen Region zu erweitern. Das Unternehmen bietet Korrosionsschutzbeschichtungen für Automobil-, Bau-, Schienen- und Offshore-Anwendungen an.

- Februar 2022 –Sherwin-Williams hat AquaSurTech übernommen, ein kanadisches Unternehmen, das sich auf umweltfreundliche Beschichtungen für Bauprodukte spezialisiert hat, um sein Portfolio an nachhaltigen Lösungen zu stärken.

BERICHTSBEREICH

Der Forschungsbericht bietet eine detaillierte Marktanalyse und konzentriert sich auf entscheidende Aspekte wie führende Unternehmen, Typen und Anwendungen. Darüber hinaus liefert es quantitative Daten zu Volumen und Wert, Marktanalysen, Forschungsmethoden für Marktdaten, Einblicke in Markttrends, wichtige Branchenentwicklungen und die Wettbewerbslandschaft. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht verschiedene Faktoren, die zum Marktwachstum in den letzten Jahren beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Einheit |

Wert (Milliarden USD) und Volumen (Kilotonnen) |

|

Wachstumsrate |

CAGR von 5,80 % im Zeitraum 2026–2034 |

|

Segmentierung |

Nach Typ

|

|

Auf Antrag

|

|

|

Nach Region

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die globale Marktgröße im Jahr 2025 auf 36,72 Milliarden US-Dollar geschätzt wurde und bis 2034 voraussichtlich 60,79 Milliarden US-Dollar erreichen wird.

Mit einem CAGR von 5,80 % wird erwartet, dass der Markt im Prognosezeitraum ein schnelles Wachstum verzeichnen wird.

Im Jahr 2025 lag der Marktwert im asiatisch-pazifischen Raum bei 22,66 Milliarden US-Dollar.

Nach Art dominierte das Epoxidsegment im Jahr 2026 den Markt.

Von der Anwendung her dominiert das Bau- und Infrastruktursegment den Markt.

Steigende Investitionen in Offshore-Ölplattformen, Schifffahrts- und Marineprojekte sind Schlüsselfaktoren für das Marktwachstum.

Der asiatisch-pazifische Raum dominierte den Markt für Korrosionsschutzbeschichtungen mit einem Marktanteil von 62 % im Jahr 2025.

Es wird erwartet, dass die steigende Nachfrage aus der Schifffahrtsindustrie in Verbindung mit dem wachsenden Bedarf an Öl- und Gasanwendungen die Produktakzeptanz auf dem Markt vorantreiben wird.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 250

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf