Marktgröße, Anteil und Branchenanalyse für Kfz-Kraftstofffilter, nach Filtertyp (Inline-Kraftstofffilter, Patronenkraftstofffilter, Spin-on-Kraftstofffilter und Kraftstoffeinbaufilter), nach Fahrzeugtyp (Zweiräder, Personenkraftwagen und Nutzfahrzeuge), nach Vertriebskanal (OEM und Aftermarket), nach Kraftstofftyp (Benzin/Diesel und Gas), nach Material (synthetische Fasern, Zellulose/Papier und Verbundwerkstoff/Nano) und regionale Prognose, 2026-2034

WICHTIGE MARKTEINBLICKE

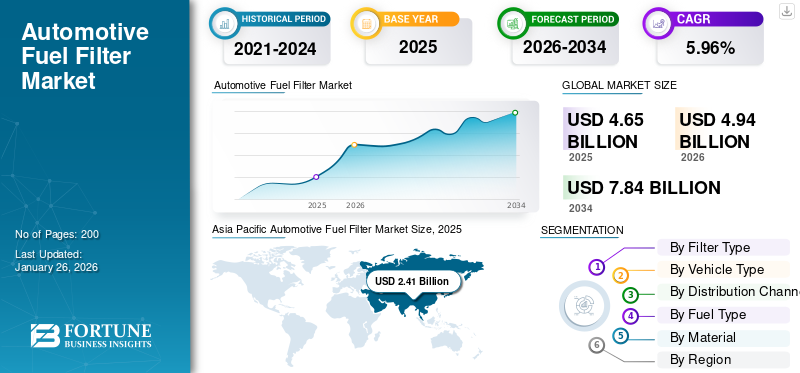

Die globale Marktgröße für Kraftstofffilter für Kraftfahrzeuge wurde im Jahr 2025 auf 4,65 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 4,94 Milliarden US-Dollar im Jahr 2026 auf 7,84 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 5,96 % aufweist. Der asiatisch-pazifische Raum dominierte den Weltmarkt und hatte im Jahr 2025 einen Anteil von 51,85 %.

Kraftstofffilter für Kraftfahrzeuge sind mechanische Komponenten, die Partikelverunreinigungen, Wasser und andere Verunreinigungen aus dem Kraftstoff entfernen, bevor dieser die Kraftstoffpumpe und die Einspritzdüsen des Motors erreicht. Sie werden typischerweise in Reihe, in einem Kartuschengehäuse, als Aufschraubkanister oder im Kraftstofftank platziert, schützen Präzisionskomponenten und sorgen für die Aufrechterhaltung der Verbrennungseffizienz. Filtermaterialien fangen Schmutz ein und ermöglichen gleichzeitig einen kontrollierten Durchfluss. Sie werden bei Zweirädern eingesetzt,Personenkraftwagenund Nutzfahrzeuge weltweit. Regelmäßiger Austausch dieser Filter verhindert Verstopfungen, bewahrt die Zuverlässigkeit des Kraftstoffsystems und reduziert Emissionen und Motorverschleiß.

Der Markt bietet Ersatz- und OEM-Filtrationsprodukte zum Schutz von Verbrennungsmotoren für ältere und neue Fahrzeugflotten. Die Größe des Fahrzeugparks, gesetzliche Emissionsnormen, Standards, technologische Veränderungen hin zur Hochdruck-Direkteinspritzung und die schrittweise Elektrifizierung des Transportwesens treiben die Nachfrage nach diesen Filtern an. Lieferanten konkurrieren um Filtrationseffizienz, OEM-Ausstattung, Modulintegration und Zuverlässigkeit der Lieferkette. Zu den wichtigsten Herstellern zählen MANN+HUMMEL, Bosch, MAHLE, DENSO, Hengst, Donaldson (Fleetguard), WIX, Baldwin, Purolator, FRAM, Purflux (Sogefi), Valeo, AISIN, UFI, K&N, ACDelco, NAPA, Sakura und Champion.

Zölle auf importierte Filterkomponenten oder fertige Baugruppen werden die Inputkosten erhöhen und Just-in-Time-Lieferketten stören, was Hersteller dazu veranlassen wird, die Produktion zu verlagern, die lokale Beschaffung zu erhöhen oder die Kosten an Händler und Verbraucher weiterzugeben. Schutzzölle können einheimische Hersteller begünstigen, aber den grenzüberschreitenden Wettbewerb verringern und die Einführung fortschrittlicher oder modularer Designs verzögern. Für globale Lieferanten führt die Volatilität der Tarife zu höheren Lagerbeständen, Absicherungs- und Compliance-Kosten, was langfristige Verträge erschwert. Umgekehrt werden Niedrigzollsysteme eine effiziente globale Beschaffung, Skaleneffekte sowie stabile Aftermarket-Preise und -Margen unterstützen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Der rasche technische Wandel hin zu Hochdruck-Kraftstoffversorgungssystemen treibt das Marktwachstum voran

Einer der wichtigsten treibenden Faktoren für den globalen Markt für Kraftstofffilter für Kraftfahrzeuge ist der schnelle technische Wandel hin zu Hochdruck-Kraftstoffversorgungssystemen. HauptsächlichBenzin-Direkteinspritzung (GDI)und fortschrittliche Diesel-Common-Rail-Systeme, die eine weitaus feinere, zuverlässigere Filterung und integrierte Moduldesigns erfordern. Da Hersteller Hochdruckpumpen und Präzisionsinjektoren einbauen, um den Kraftstoffverbrauch zu senken und die Abgasemissionen zu senken, müssen Kraftstofffilter kleinere Partikel und Wasser entfernen und gleichzeitig einen geringen Druckabfall aufrechterhalten. Dies erhöht die Nachfrage nach mehrschichtigen synthetischen und zusammengesetzten Medien, Tankmodulen und integrierten Wasserabscheidern. Das Tempo ist messbar: Regierungsdaten zeigen, dass 73 % der im Jahr 2023 produzierten leichten Nutzfahrzeuge mit Benzin-Direkteinspritzung ausgestattet waren, was die weit verbreitete Nachrüstung von Präzisionskraftstoffsystemen und den entsprechenden Filterbedarf unterstreicht.

Gleichzeitig dämpfen Elektrifizierungstrends langfristig die Volumina von Verbrennungsmotoren. IEA-Prognosen gehen davon aus, dass der weltweite Absatz von leichten Elektrofahrzeugen bis 2030 etwa 40 % betragen wird. Kurz- und mittelfristig bleiben die ICE-Flotten jedoch weiterhin groß, was mit der Nachfrage nach Filterersatz und Aftermarket einhergeht. Die jüngsten Entwicklungen in der Branche veranschaulichen diese Dynamik: Große Zulieferer erweitern die GDI-Abdeckung und Teilepalette, um der Servicenachfrage gerecht zu werden, und strengere Vorschriften wie Euro 7 zwingen OEMs dazu, sauberere, präzisere und kraftstoffeffizientere Systeme einzuführen, die auf fortschrittlicher Filterung basieren. Für Lieferanten und Händler bedeutet dies steigende Anforderungen an Medien mit höherer Effizienz, eine höhere SKU-Komplexität (In-Tank-Module im Vergleich zu einfachen Inline-Elementen) und stärkere OEM-Qualifizierungszyklen. Gleichzeitig müssen die Aftermarket-Kanäle differenziertere, hochwertigere Teile für moderne Einspritzdüsen und Pumpen bereithalten. Insgesamt führt die Elektrifizierung des Systems zu einer Neuverteilung der langfristigen Nachfrage, doch die anhaltende GDI/C-Rail-Penetration und der regulatorische Druck befeuern das kurzfristige Wachstum bei fortschrittlichen Kraftstofffilterprodukten.

MARKTBEGRENZUNGEN

Der schnelle und kontinuierliche Anstieg von Elektrofahrzeugen (EVs) behindert das Marktwachstum

Der wichtigste hemmende Faktor für den Markt ist der schnelle und anhaltende Anstieg von Elektrofahrzeugen (EVs), der die installierte Basis von Verbrennungsmotoren (ICEs), die Kraftstofffiltration und Ersatzteile erfordern, direkt reduziert. Da Autohersteller die Einführung von Elektrofahrzeugmodellen beschleunigen und politische Entscheidungsträger die Flottenelektrifizierung vorantreiben, sinkt die adressierbare Nachfrage nach Kraftstofffiltern (sowohl OEM-Einbau als auch Aftermarket-Ersatzteile) zunehmend: Der weltweite Absatz von batterieelektrischen Fahrzeugen erreichte im Jahr 2024 etwa 10,8 Millionen Einheiten, was etwa 14,5 % des Absatzes von leichten Nutzfahrzeugen ausmacht, und es wird erwartet, dass der Absatz von Elektrofahrzeugen im Jahr 2025 die jährliche Größenordnung von 20 Millionen Einheiten erreichen wird. Diese strukturelle Substitution verringert den langfristigen Ersatz Zyklen, komprimiert das Aftermarket-Volumen pro Fahrzeug und zwingt Filterlieferanten dazu, F&E- und Produktionskapazitäten auf weniger ICE-Plattformen umzuverteilen oder sich auf die Wartung von Elektrofahrzeugen oder andere Filternischen zu konzentrieren.

Mehrere große OEM-Strategien und Regulierungsdebatten sorgen für regionale Unsicherheit. Im Gegensatz dazu deuten ältere Ankündigungen (GMs Ziel für leichte Elektrofahrzeuge im Jahr 2035 und Fords Vorstoß auf vollelektrische Passagierreichweiten in Europa bis 2030) auf einen langfristigen Rückgang der Verbrennungsmotoren, Rückschläge in der Branche und taktische Veränderungen (Hersteller fordern flexible Regeln für 2035 oder Anpassung von EV-Zielen) hin, was ein zeitliches Risiko für Lieferanten und Händler mit sich bringt. Für Filterhersteller bedeutet dies, dass sie auf eine sinkende Stücknachfrage in reifen Märkten reagieren, Bestände und Werkzeuge für schrumpfende ICE-Plattformen verwalten und in neue Produktlinien investieren müssen, während sie gleichzeitig die Margen auf dem Markt schützen, in dem Volumen und Preismacht mittelfristig wahrscheinlich schwinden werden.

MARKTCHANCEN

Die beschleunigte Verlagerung hin zu höherwertigen Biokraftstoffmischungen und alternativen Flüssigkraftstoffen schafft vorteilhafte Wachstumschancen

Eine große und wirkungsvolle Wachstumschance für den globalen Markt für Kraftstofffilter für Kraftfahrzeuge ist der beschleunigte Wandel hin zu höheren Biokraftstoffmischungen und alternativen Flüssigkraftstoffen, der OEMs, Zulieferer und Aftermarket-Akteure dazu zwingt, Filtertechnologie und -materialien zu verbessern. Wenn die Länder skalierenBiodieselund Vorschriften für Biomischungen, Änderungen der Kraftstoffchemie (höhere Polarität, mehr freie Fettsäuren, erhöhtes mikrobielles Risiko und andere Lösungsmitteleigenschaften) führen zu neuen Fehlermöglichkeiten für herkömmliches Zellulosematerial und einfache Wasserabscheider; Dies steigert die Nachfrage nach chemisch beständigen synthetischen und Verbund-/Nanomaterialien, verbesserten Koaleszern und integrierten Wasserabscheidungsmodulen.

Flotten- und Infrastrukturänderungen verstärken diese Chance. Indonesiens geplanter B50-Biodiesel-Schritt würde etwa 20,1 Millionen Kiloliter Palmöl-Biokraftstoff pro Jahr erfordern, ein dramatischer Anstieg gegenüber dem B40-Gehalt, was bedeutet, dass das Kraftstoffsystem weitverbreitet schwereren Mischungen ausgesetzt ist und der Ersatz-/Nachrüstungsbedarf stark ansteigt. Globale Politik- und Energieszenarien deuten auch auf einen deutlichen Anstieg erneuerbarer Flüssigbrennstoffe hin. MANN+HUMMEL hat CO₂-reduzierte und auf Nachhaltigkeit ausgerichtete Filterprodukte auf den Markt gebracht, während große Filtrations-OEMs öffentlich Innovationen für eine sauberere Kraftstoffhandhabung und Kontaminationskontrolle hervorheben. Praktisch führt diese Möglichkeit zu neuen OEM-Spezifikationen, Nachrüstsätzen für ältere Fahrzeuge, Premium-SKUs für den Aftermarket und Mehrwertdiensten (Kontaminationstests, Installationssätze, Garantieprogramme). Lieferanten, die zertifizierte Medientests, korrosionsbeständige Gehäuse und lokale Aftermarket-Einführungen in Märkten mit hohem Mischungsverhältnis vorantreiben, können sich im Zuge der weltweiten Diversifizierung der Kraftstoffe einen übergroßen Marktanteil sichern.

Markttrends für Kfz-Kraftstofffilter

Die Verbreitung werkseitig integrierter Autonomie-Kits und Nachrüstpartnerschaften ist einer der wichtigsten Markttrends

Ein wichtiger aktueller Trend im globalen Marktwachstum für Kfz-Kraftstofffilter ist der schnelle Vorstoß in Richtung nachhaltiger, leistungsstärkerer Filter und Moduldesigns, der durch die Emissionsziele der OEMs, engere Kraftstoffsystemtoleranzen (GDI/Common-Rail) und die Nachfrage der Käufer nach geringeren Auswirkungen auf den Lebenszyklus angetrieben wird. Lieferanten ersetzen herkömmliche Zellulose durch fortschrittliche synthetische und Verbund-/Nanomaterialien, die eine feinere Partikelerfassung, eine bessere Wasserkoaleszenz und eine längere Lebensdauer ermöglichen und gleichzeitig den CO2-Fußabdruck durch recycelte oder pflanzliche Rohstoffe und eine umweltfreundlichere Produktion reduzieren. Dieser Trend ist in Produkteinführungen und Katalogerweiterungen messbar: Führende Anbieter haben größere, fortschrittlichere Katalogportfolios veröffentlicht (MANN-FILTER hat in seinen Katalogen 2024–2026 über 125 neue Filtertypen hinzugefügt) und CO₂-reduzierte Filterlinien auf pflanzlicher Basis sowie wartungsfreundliche Kits eingeführt, um Abfall zu reduzieren und die Wartung zu vereinfachen.

Die meisten modernen leichten Nutzfahrzeuge verwenden heute Präzisionskraftstoffsysteme (73 % der im Jahr 2023 produzierten leichten Nutzfahrzeuge waren mit Benzin-Direkteinspritzung ausgestattet), was zu einer Nachfrage nach Filtern führt, die eine Balance zwischen ultrafeiner Filterung und geringem Druckabfall bieten. Auf Modulebene werden Kraftstoffversorgungsmodule mit integrierten, langlebigen Tankfiltern als Artikel mit lebenslangem Service positioniert, wodurch sich der Designschwerpunkt weiter vom Wegwerfmodul verlagertMetalldosenhin zu konstruierten, langlebigen Baugruppen, die die Kreislaufwirtschaft unterstützen und den Teileumschlag reduzieren. Newsflow zeigt Lieferanten, die an beiden Fronten agieren, Produkteinführungen für nachhaltige Medien und klinikfreundliche Service-Kits sowie OEM-In-Tank-Modultechnik, die weniger Austausche über die Fahrzeuglebensdauer verspricht. Nachhaltigkeitsauflagen, strengere Toleranzen für Kraftstoffsysteme und öffentliche Produktprogramme der Lieferanten konvergieren zusammen, um Materialien, Wartungsmuster und Beschaffungsökonomie in den globalen Wertschöpfungsketten für Kraftstofffilter neu zu konfigurieren.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Segmentierungsanalyse

Nach Filtertyp

Inline-Kraftstofffilter dominieren aufgrund ihrer Einfachheit, Nachrüstbarkeit und breiten Legacy-Einbaumöglichkeit

Basierend auf dem Filtertyp ist der Markt in Inline-Kraftstofffilter, In-Tank-Kraftstofffilter, Patronen-Kraftstofffilter und Spin-on-Kraftstofffilter unterteilt.

Inline-Kraftstofffilter bleiben der vorherrschende Filtertyp, da sie einfach, kostengünstig und leicht zu warten sind und in alten und aufstrebenden Märkten weit verbreitet sind, in denen die Fahrzeugflotten älter sind oder die Wartung teilweise dezentral erfolgt35,08 %im Jahr 2026. Ihre externe Platzierung und ihr modulares Design machen sie zur Standardwahl für Millionen von leichten und Nutzfahrzeugen, die immer noch Kraftstoffsysteme mit geringerer Komplexität verwenden, und sind die gängige Ersatz-SKU in Aftermarket-Kanälen. Der Aufstieg von Präzisionskraftstoffsystemen erhöht die Nachfrage nach feineren Inline-Elementen auf den Servicemärkten, da viele ältere Plattformen mit Einspritzdüsen mit höherer Präzision nachgerüstet werden. Die jüngsten Produktaktivitäten zeigen, dass Lieferanten ihre erweiterten Inline-Angebote erweitern. MANN+HUMMEL kündigte auf der FILTECH nachhaltige/pflanzenbasierte Filterlinien an und stellte auf der FILTECH neue Filtermodelle für sauberere Mobilität vor, die die Nachfrage von OEMs und Aftermarket nach leistungsstärkeren Inline-Ersatzprodukten widerspiegeln, die moderne Toleranzen erfüllen und gleichzeitig wartungsfähig bleiben. Die Inline-Dominanz sorgt somit für große Aftermarket-Volumen, treibt die Entwicklung effizienterer Medien in einem bekannten Formfaktor voran und verankert globale Ersatzbestände.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Fahrzeugtyp

Pkw dominieren aufgrund der schieren Parkgröße und der häufigen Austauschzyklen

Anhand des Fahrzeugtyps wird der Markt in Pkw, Zweiräder und Nutzfahrzeuge unterteilt.

Pkw dominieren die Nachfrage, da sie in den meisten Regionen das größte Segment der Straßenflotte darstellen62,61 %im Jahr 2026 Sie machen in der Regel die größte Anzahl an Ersatzfiltern im Laufe der Lebensdauer eines Fahrzeugs aus. Pkw-Flotten machen den Großteil der Zulassungen leichter Nutzfahrzeuge weltweit aus, und die zunehmende Verbreitung von Hochdruck-Kraftstoffsystemen in dieser Klasse erhöht die Anforderungen an eine präzisere Filterung sowohl im OEM- als auch im Aftermarket-Segment. Regierungen und Regulierungsbehörden, die auf strengere CO₂- und Kraftstoffeffizienzstandards in der Praxis drängen, haben zum Downsizing und zur Einführung der Direkteinspritzung geführt. Dieser technische Wandel führt zu häufigeren, höherwertigen Ersatzteilen für Personenkraftwagen. Zu den Branchensignalen gehören umfassende Produkteinführungen, die auf Servicekanäle für Pkw ausgerichtet sind, und Erweiterungen des OEM-Katalogs; Im März 2025 haben MANN+HUMMEL und MAHLE auf aktuellen Messen ihr Pkw-Filtersortiment erweitert. Da Pkw zahlenmäßig dominieren und häufig über organisierte Vertriebskanäle gewartet werden, treibt die Wirtschaftlichkeit des Filteraustauschs die SKU-Komplexität, Bestandsstrategien und die Einführung neuer Medien im gesamten weltweiten Markt für Kraftstofffilter für Kraftfahrzeuge voran.

Nach Vertriebskanal

Der Ersatzteilmarkt wird aufgrund der Alterung seiner Flotte und der dezentralen Wartung voraussichtlich mit der höchsten CAGR wachsen

Je nach Vertriebskanal wird der Markt in OEM und Aftermarket unterteilt.

Der Ersatzteilmarkt wird im Prognosezeitraum mit der höchsten CAGR wachsen, da die meisten Fahrzeuge außerhalb der Garantie von unabhängigen Werkstätten, Ketten und Eigentümer-/Heimwerkerkanälen gewartet werden, insbesondere in Schwellenländern und aufgrund der großen installierten Basis älterer Fahrzeuge in reifen Märkten mit einem Anteil von62,43 %im Jahr 2026. Der Aftermarket-Anteil wird durch lange Austauschzyklen, die Verfügbarkeit von Budget- und Premium-SKUs und breite Vertriebsnetze unterstützt, die jährlich Millionen von Ersatzeinheiten liefern. Der alternde Fahrzeugpark und die verteilten Wartungsmuster veranlassen Betreiber dazu, einfach zu beschaffende Inline- und Kartuschenersatzteile anstelle von Werksmodulen zu bevorzugen. Lieferanten und Händler legen daher Wert auf die Tiefe des Aftermarket-Katalogs und die regionale Verfügbarkeit. Das Wachstum der Vertriebskanäle im Ersatzteilmarkt beeinflusst Produktionsläufe, Preisstufen und Medienauswahl und zwingt die Hersteller dazu, sowohl kostengünstige Zelluloseelemente als auch höherwertige synthetische/komposite Ersatzelemente anzubieten, um die Querschnittsnachfrage zu bedienen.

Nach Kraftstofftyp

Benzin/Diesel dominieren, da die ICE-Flotte den Großteil des weltweiten Straßenbestands ausmacht

Der Markt ist je nach Kraftstofftyp in Gas und Benzin/Diesel unterteilt.

Benzin- und Dieselkraftstoffe bleiben die dominierenden Kraftstoffarten. Trotz der zunehmenden Elektrifizierung machen Verbrennungsmotoren nach wie vor den Großteil des weltweiten Fahrzeugbestands aus und bilden daher mit einem Anteil von immer wieder den Ersatzmarkt für die Kraftstofffiltration77,23 %im Jahr 2026. Auch wenn die Verkäufe von Elektroautos im Jahr 2023 ~14 Millionen überstiegen und im Jahr 2024 weiter anstiegen, verfügt ein großer Teil der weltweiten Flotte weiterhin über Verbrennungsmotoren, wodurch über Jahre hinweg erhebliche Filterwechselmengen aufrechterhalten werden können. Die technische Komplexität moderner Benzin- und Dieselsysteme, Benzindirekteinspritzung und Common-Rail-Diesel erfordert eine feinere Filterung und Wasserabscheidung, was die Filterleistung pro Einheit und die Aftermarket-Ausgaben weiter erhöht. Zu den jüngsten Branchen gehören OEMs, die Filter mit höherer Präzision für moderne Benzin-/Benzinmotoren benötigen.Dieselmotorenund Lieferanten, die im Zeitraum 2024–2025 CO₂-reduzierte und effizientere Produktlinien erweitern, um sowohl Umwelt- als auch Leistungsanforderungen zu erfüllen. Solange ICE-Fahrzeuge ein bedeutender Wachstumsfaktor für globale VIO bleiben und die Nachfrage nach Benzin-/Dieselfiltration den größten Teil des Marktes bestimmen wird.

Nach Material

Zellulose/Papier dominiert aufgrund seiner Kosteneffizienz und seiner großen installierten Basis

Der Markt wird je nach Material in synthetische Fasern, Zellulose/Papier und Verbundwerkstoffe/Nano eingeteilt.

Zellulose-/Papiermaterialien dominieren nach wie vor den Weltmarkt, da sie eine kostengünstige und zuverlässige Lösung für die große installierte Basis konventioneller Fahrzeuge bieten, insbesondere in kostensensiblen Märkten mit großen Ersatzteilmengen. Seine plissierte Konstruktion ist einfach herzustellen, funktioniert in vielen Benzin-/Dieselfahrzeugen ausreichend und sorgt für eine ausreichende Haltbarkeit bei typischen Wartungsintervallen; Daher bleibt Zellulose sowohl für OEM-Einstiegsausstattungen als auch für Mainstream-Aftermarket-SKUs vorzuziehen.

Während die Nachfrage nach synthetischen Materialien und Verbundwerkstoffen aufgrund von Hochdruck-Injektionssystemen und OEM-Premium-Spezifikationen wächst, bleibt Cellulose aufgrund ihrer Kostenvorteile und etablierten Vertriebskanäle weltweit das dominierende Material. Die Aktivitäten der Lieferanten zeigen eine doppelte Strategie: kontinuierliche Massenproduktion von Zelluloseelementen für Volumenmärkte und gleichzeitig Einführung von Synthese-/Verbundlinien für anspruchsvolle Anwendungen. Da Zellulose die Grundlage für die größten Stückzahlen bildet, beeinflusst sie weltweit die Produktionskapazität, die Preisstufen und die Lagerhaltungspolitik für den Ersatzteilmarkt.

Regionaler Ausblick auf den Automobilkraftstofffiltermarkt

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Asien-Pazifik

Asia Pacific Automotive Fuel Filter Market Size, 2025 (USD Billion) Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum blieb weiterhin stark auf dem Weltmarkt vertreten und erreichte im Jahr 2025 einen Umsatz von 2,41 Milliarden US-Dollar, was einem Anteil von 51,85 % entspricht, und wird im Jahr 2026 voraussichtlich 2,54 Milliarden US-Dollar erreichen. Der asiatisch-pazifische Raum ist weltweit führend auf dem Markt für Kraftstofffilter für Kraftfahrzeuge, was auf die massive Fahrzeugproduktion und den schnell wachsenden Fahrzeugbestand in China und Indien zurückzuführen ist. Allein auf China entfielen den jüngsten Berichten zufolge fast 31 Millionen Produktions-/Verkaufszahlen für Leichtfahrzeuge, wobei inländische Marken im Jahr 2024 stark ansteigen und übergroße Erstausrüster- und Aftermarket-Ersatzmengen schaffen. Schnelles Flottenwachstum, umfangreiche Zweiradmärkte und Regionen, die Biokraftstoff-/CNG-Mischungen verfolgen, erhöhen die Komplexität der Filtration; Hersteller skalieren ihre Kapazitäten und bringen regionalspezifische, effizientere Medien auf den Markt. Obwohl die Verbreitung von Elektrofahrzeugen in Teilen des asiatisch-pazifischen Raums stark ausgeprägt ist, bleibt die gesamte ICE-Flotte groß, sodass die Nachfrage nach Ersatzfahrzeugen robust bleibt. Zulieferer erweitern ihr Angebot an Tankmodulen und nachhaltigen Medien, um sowohl OEM- als auch Aftermarket-Kanäle zu bedienen. Die jüngsten CAAM-Berichte vom Januar 2025 und die weltweiten Verkäufe von Elektrofahrzeugen fassen die wachsende Bedeutung des doppelten Drucks von Wachstum und Elektrifizierung zusammen. Der japanische Markt soll bis 2026 ein Volumen von 0,28 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 1,48 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 0,52 Milliarden US-Dollar erreichen.

Nordamerika

Im Jahr 2025 belief sich der nordamerikanische Markt auf 0,88 Milliarden US-Dollar, was 18,85 % der weltweiten Nachfrage entspricht, und soll im Jahr 2026 auf 0,94 Milliarden US-Dollar wachsen. Der nordamerikanische Markt wird durch eine große installierte Flotte von Leichtfahrzeugen, gut organisierte Aftermarket-Kanäle und einen stetigen Ersatzbedarf geprägt, da die Besitzer ältere Fahrzeuge mit Verbrennungsmotor beibehalten, während die Einführung von Elektrofahrzeugen zunimmt. Der US-amerikanische Markt für leichte Fahrzeuge ist nach wie vor groß und unterstützt Aftermarket-Volumen und Teilevertriebsnetze, bei denen Verfügbarkeit und SKU-Tiefe im Vordergrund stehen. Die Ausweitung des Aftermarket-Vertriebs und Handelsmarkenstrategien stärken die Lagertiefe. Gleichzeitig dämpfen steigende EV-Verkäufe die langfristigen Volumina von Verbrennungsmotoren. Um die kurzfristigen Austauschzyklen nicht zu vernachlässigen, erhöhen die Lieferanten daher die Anzahl der fortschrittlichen Inline- und Kartuschen-SKUs, um moderne Injektoren zu bedienen und gleichzeitig die alten Zelluloselinien beizubehalten. Die jüngsten Produkteinführungen von Lieferanten im Bereich Nachhaltigkeit spiegeln die parallele Nachfrage nach Medien mit höherer Effizienz und geringeren Auswirkungen auf den Lebenszyklus wider. Der US-Markt wird bis 2026 voraussichtlich 0,56 Milliarden US-Dollar erreichen.

Der US-Markt ist ersatzorientiert, wird von Aftermarket-Kanälen dominiert und erfordert zunehmend höherwertige Filter für GDI- und moderne Dieselmotoren. US-amerikanische Fahrzeugzulassungstabellen (FHWA Highway Statistics 2023) zeigen eine große Basis an Leichtfahrzeugen, was die Nachfrage nach Aftermarket-Einheiten stützt; Mittlerweile erweitern Zulieferer Premium- und nachhaltige Produktlinien, um sowohl den Emissions- als auch den Servicekanalerwartungen gerecht zu werden.

Europa

Die Region Europa eroberte im Jahr 2025 23,87 % des Weltmarktes und erwirtschaftete einen Umsatz von 1,11 Milliarden US-Dollar. Bis 2026 wird ein Umsatz von 1,19 Milliarden US-Dollar erwartet. Der europäische Kraftstofffiltermarkt wird stark von strengen Emissions- und Typgenehmigungsvorschriften beeinflusst, die zu Verbesserungen der OEM-Filterspezifikationen und einer verstärkten Einführung von Präzisionsfiltration führen. Die Region verfügt über einen großen Fahrzeugpark und organisierte Händler-/Servicenetzwerke, was zu einer vorhersehbaren OEM- und Aftermarket-Nachfrage nach höherwertigen Filtern, insbesondere für Personenkraftwagen, führt. Der Druck von OEMs/Regulierungsbehörden hin zu niedrigeren realen Emissionen hat die Einführung feinerer Medien und integrierter Module beschleunigt, während Branchendebatten über Implementierungszeitpläne ein zeitliches Risiko mit sich bringen. Hersteller passen Lagerbestände und Produkteinführungen entsprechend an. Jüngste ACEA-Registrierungsaktualisierungen und laufende regulatorische Diskussionen prägen Beschaffungszyklen und Produktqualifizierungsfristen. Der britische Markt wird bis 2026 voraussichtlich 0,23 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 voraussichtlich 0,28 Milliarden US-Dollar erreichen wird.

Rest der Welt (RoW)

Der Rest der Welt erwirtschaftete im Jahr 2025 0,25 Milliarden US-Dollar, was 5,43 % der globalen Marktlandschaft entspricht, und wird im Jahr 2026 voraussichtlich 0,27 Milliarden US-Dollar erreichen. Der Kraftstofffiltermarkt von RoW ist heterogen. Lateinamerika, MENA und Afrika verzeichnen aufgrund älterer Flotten und eines starken Aftermarket-Services einen stetigen Ersatzbedarf. Regionale Brennstoffverschiebungen erhöhen den Bedarf an chemisch beständigen Medien und Wasserabscheidemodulen. Lateinamerikas bedeutende CNG/LPG-Fahrzeugbasis trägt zur Nachfrage nach Gaskraftstofffiltern bei. Lieferanten müssen die kostensensible Zelluloseproduktion mit gezielten synthetischen/kompositen SKUs für Märkte in Einklang bringen, die Kraftstoffe mit höherem Mischungsanteil einsetzen.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Technologieführerschaft, starke Investitionen und kontinuierliche Innovation von MANN+HUMMEL Fördert den Wettbewerbsvorteil

MANN+HUMMEL gilt weithin als der weltweit führende Hersteller von Automobilfiltrationen. Seine Führungsposition beruht auf jahrzehntelangen OEM-Partnerschaften, einer großen globalen Produktionspräsenz, intensiver Forschung und Entwicklung im Bereich Filtermedien und Modulintegration sowie frühen Investitionen in synthetische und zusammengesetzte Medien. Das Unternehmen liefert Erstausrüstungs- und Aftermarket-Kraftstofffilter für Personenkraftwagen, Nutzfahrzeuge und Zweiräder und unterstützt globale Plattformen mit lokalen Produktions- und Qualifizierungskapazitäten. Das Kraftstofffilter-Portfolio umfasst Inline-Elemente, Patronengehäuse, Spin-on-Kanister, In-Tank-Module und integrierte Kraftstoffversorgungsmodule sowie Wasserabscheider und anwendungsspezifische Medien (Zellulose, Synthetik und Verbundwerkstoff/Nano). Starke Qualitätssysteme, umfassende OEM-Homologationen und ein umfassender Aftermarket-Vertrieb festigen seine Spitzenposition.

Die Robert Bosch GmbH ist aufgrund ihrer dominanten Rolle bei Antriebssystemen, langjährigen OEM-Beziehungen und domänenübergreifenden Fachwissens in den Bereichen Sensoren, Pumpen und Filtration der zweitgrößte Global Player. Die Stärke von Bosch liegt in einem integrierten Systemangebot, das Kraftstoffpumpen, Druckregelung, Kraftstoffmanagement-Elektronik und Filter kombiniert und schlüsselfertige Module für moderne Benzin- und Dieselmotoren ermöglicht. Die Kraftstofffilter-Produktpalette umfasst Inline-Filter, Patronenelemente, Spin-on-Baugruppen, In-Tank-Module, Wasserabscheider und technische Medien, die für GDI- und Common-Rail-Systeme optimiert sind. Strenge Validierung, weltweite Fertigung und umfassende Aftermarket-Reichweite über etablierte Ersatzteilkanäle machen Bosch zum natürlichen zweitgrößten Marktführer im Bereich Kraftstofffiltration.

LISTE DER WICHTIGSTEN KRAFTSTOFFFILTERUNTERNEHMEN IM PROFIL

- MANN+HUMMEL(Deutschland)

- Robert Bosch GmbH(Deutschland)

- MAHLE GmbH(Deutschland)

- DENSO Corporation (Japan)

- Hengst SE & Co. KG (Deutschland)

- Donaldson Company, Inc. (USA)

- Filtration Group (USA)

- Cummins Filtration (USA)

- Baldwin-Filter(UNS.)

- FRAM (USA)

- Sogefi (Italien)

- K&N Engineering (USA)

- Valeo(Frankreich)

- Aisin Seiki (Japan)

- UFI Filter (Italien)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Im März 2025,Parker Hannifin hat in seinem Werk in Chennai eine neue Kraftstofffilter-Montagelinie eingeweiht, ein Projekt, das in Zusammenarbeit mit Ashok Leyland entwickelt wurde. Die hochmoderne Linie erhöht die lokale Produktionskapazität, verbessert den Durchsatz und verkürzt die Lieferzeiten für Kraftstofffilterbaugruppen, die die Antriebsstrangprogramme von Ashok Leyland unterstützen, wodurch Parkers Produktionspräsenz in Indien gestärkt wird.

- Im Januar 2025,Steelbird International präsentierte sein Sortiment an Filtern und Gummiteilen auf der Bharat Mobility Auto Expo 2025 in Neu-Delhi. Anlässlich seines 60-jährigen Bestehens präsentierte Steelbird rund 3.000 Produkte, darunter rund 300 Filtervarianten und 1.500 Gummiteile, und unterstrich damit sein breites Spektrum an Luft-, Öl-, Kraftstoff- und Innenraumfiltern sowie seine lange Tradition im indischen Komponentensektor.

- Im Januar 2025,Die in den Vereinigten Arabischen Emiraten ansässige Naphtha Group LLC-FZ erwarb die SDK Group (Hersteller von Ölfiltern, Kraftstoff- und Luftfiltern unter der Marke Filtr.uz); Der usbekische Wettbewerbsausschuss stimmte dem Deal zu, nachdem er festgestellt hatte, dass er den Wettbewerb auf dem Markt nicht wesentlich beeinträchtigen würde. Die 2009 gegründete SDK Group mit Hauptsitz in Andijan tritt nun als neuer Eigentümer dem Vertriebsnetz von Naphtha bei.

- Im April 2024Lumax Cornaglia Auto Technologies (LCAT) eröffnete in der Nähe von Pune eine neue Produktionsstätte zur Herstellung blasgeformter Kunststoffkomponenten, darunterPlastikKraftstofftanks, Kraftstofffilter, Harnstofftanks und Entgasungstanks für Nutzfahrzeuge und Vierräder. Das Werk bietet zusätzlich Rotationsformkapazitäten und beherbergt Forschung und Entwicklung, Produktion, Montage und Lagerhaltung und unterstützt Kunden wie Tata Motors, Toyota India und Stellantis. Der Schritt verstärkt den Trend zu leichteren, korrosionsfreien Kraftstofftanks aus Kunststoff, die im Vergleich zu Metallalternativen Gewicht und Kosten reduzieren.

- Im Dezember 2023,Uno Minda brachte eine langlebige Reihe von Filtern für Nutzfahrzeuge (Luft, Öl und Kraftstoff) auf den Markt, die in Zusammenarbeit mit Roki aus Japan entwickelt wurden. Die neue Baureihe ist für schwere indische Betriebsbedingungen konzipiert, erfüllt OEM-Standards und ist für den Ersatzteilmarkt mit wettbewerbsfähigen Preisen positioniert, die einen verbesserten Verschmutzungsschutz und eine bessere Motorlebensdauer betonen.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 5,96 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung

|

Nach Filtertyp · Inline-Kraftstofffilter · Patronen-Kraftstofffilter · Anschraubbare Kraftstofffilter · Kraftstofffilter im Tank |

|

Nach Fahrzeugtyp · Zweirad · Personenkraftwagen · Nutzfahrzeuge |

|

|

Nach Vertriebskanal · OEM · Aftermarket |

|

|

Nach Kraftstofftyp · Benzin/Diesel · Gas |

|

|

Nach Material · Kunstfaser · Zellulose/Papier · Komposit/Nano |

|

|

Nach Region · Nordamerika (nach Filtertyp, nach Fahrzeugtyp, nach Vertriebskanal, nach Kraftstofftyp, nach Material und nach Land) o USA (nach Fahrzeugtyp) o Kanada (nach Fahrzeugtyp) o Mexiko (nach Fahrzeugtyp) · Europa (nach Filtertyp, nach Fahrzeugtyp, nach Vertriebskanal, nach Kraftstofftyp, nach Material und nach Land) o Deutschland (nach Fahrzeugtyp) o Großbritannien (nach Fahrzeugtyp) o Frankreich (nach Fahrzeugtyp) o Restliches Europa (nach Fahrzeugtyp) · Asien-Pazifik (nach Filtertyp, nach Fahrzeugtyp, nach Vertriebskanal, nach Kraftstofftyp, nach Material und nach Land) o China (nach Fahrzeugtyp) o Japan (nach Fahrzeugtyp) o Indien (nach Fahrzeugtyp) o Südkorea (nach Fahrzeugtyp) o Rest des asiatisch-pazifischen Raums (nach Fahrzeugtyp) · Rest der Welt (nach Filtertyp, nach Fahrzeugtyp, nach Vertriebskanal, nach Kraftstofftyp und nach Material) |

Häufig gestellte Fragen

Die globale Marktgröße für Kraftstofffilter für Kraftfahrzeuge wurde im Jahr 2025 auf 4,65 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 4,94 Milliarden US-Dollar im Jahr 2026 auf 7,84 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 5,96 % aufweist.

Im Jahr 2025 lag der Marktwert bei 4,65 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum mit einer CAGR von 5,96 % wächst.

Das Benzin-/Dieselsegment war Marktführer im Kraftstoffsegment.

Der zunehmende technische Wandel hin zu Hochdruck-Kraftstoffversorgungssystemen bestimmt die Markttrends.

Zu den Top-Playern zählen MANN+HUMMEL, Bosch, MAHLE, DENSO und Hengst.

Der asiatisch-pazifische Raum dominierte den Markt im Jahr 2025.

Nordamerika, Europa, Asien-Pazifik und der Rest der Welt.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf