Marktgröße, Anteil und Branchenanalyse für Kugelgelenke und Lenkgestänge für Kraftfahrzeuge, nach Produkttyp (Kugelgelenke und Lenkgestänge), nach Vertriebskanal (OEM und Aftermarket), nach Lenkarchitektur (Zahnstange und Ritzel und Kugelumlauf), nach Antrieb (ICE und Elektro), nach Materialtyp (Stahl und Aluminium), nach Herstellungsprozess (Schmieden und Gießen), nach Fahrzeugtyp (Pkw, leichte Nutzfahrzeuge und schwere Nutzfahrzeuge) und regionale Prognosen, 2026–2034

WICHTIGE MARKTEINBLICKE

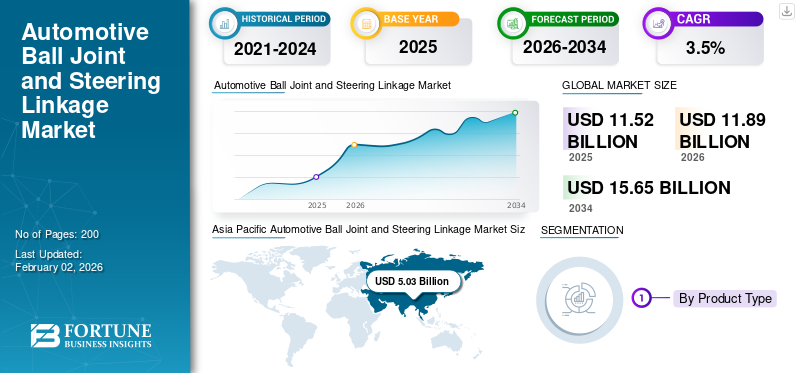

Die weltweite Marktgröße für Kugelgelenke und Lenkgestänge für Kraftfahrzeuge wurde im Jahr 2025 auf 11,52 Milliarden US-Dollar geschätzt. Der Markt soll von 11,89 Milliarden US-Dollar im Jahr 2026 auf 15,65 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 3,5 % aufweisen. Der asiatisch-pazifische Raum dominierte den Weltmarkt mit einem Marktanteil von 43,66 % im Jahr 2025.

Der Markt stellt ein kritisches Segment der Fahrzeugfahrwerks- und Lenksystemindustrie dar. Kugelgelenke und Lenkgestänge verbinden Aufhängungs- und Lenkungskomponenten und ermöglichen eine reibungslose Radbewegung bei gleichzeitiger Wahrung der Stabilität, Ausrichtung und Richtungskontrolle des Fahrzeugs. Diese Komponenten spielen eine entscheidende Rolle für Komfort und Sicherheit, insbesondere bei Kurvenfahrten, beim Bremsen und bei unebenen Straßenverhältnissen, weshalb sie für alle Pkw- und Nutzfahrzeugplattformen unverzichtbar sind.

Die Marktexpansion ist eng mit einem steigenden Fahrzeugbestand, einem zunehmenden Marktwachstum in Schwellenländern und der anhaltenden Dominanz von Pkw und leichten Fahrzeugen verbundenNutzfahrzeuge. Dieses Wachstum wird zusätzlich durch die Nachfrage nach Ersatzteilen unterstützt, da Kugelgelenke und Lenkgestänge Verschleißkomponenten sind, die im Laufe des Lebenszyklus eines Fahrzeugs regelmäßig ausgetauscht werden müssen. Dieser Faktor trägt erheblich zur weltweiten Nachfrage nach Kugelgelenken für die Automobilindustrie über die Neufahrzeugproduktion hinaus bei.

Es wird erwartet, dass sich der Markt im Prognosezeitraum durch Materialinnovationen und Designverbesserungen weiterentwickeln wird, die auf eine längere Haltbarkeit und einen geringeren Wartungsaufwand abzielen. Hersteller wie ZF Friedrichshafen, Bosch und Schaeffler setzen auf korrosionsbeständige Beschichtungen, optimierte Tragkonstruktionen und Leichtbaumaterialien, um der steigenden Nachfrage der Verbraucher nach langlebigeren und kostengünstigeren Komponenten gerecht zu werden. Der Wandel hin zu fortschrittlichen Aufhängungsarchitekturen und Lenkpräzision führt auch zu einer steigenden Nachfrage nach hochwertigen Verbindungssystemen.

Darüber hinaus verstärken strengere Sicherheitsvorschriften und die steigende Nachfrage nach fortschrittlichen Fahrzeughandhabungssystemen die Bedeutung zuverlässiger Lenkungskomponenten. Infolgedessen wächst der Markt weltweit weiterhin stetig, unterstützt durch OEM-Installationen und starke Aftermarket-Aktivitäten.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Steigende Fahrzeugbestands- und Ersatznachfrage treiben nachhaltige Marktexpansion voran

Die zunehmende Anzahl von Fahrzeugen auf der Straße unterstützt das Wachstum des Marktes für Kugelgelenke und Lenkgestänge im Automobilbereich aufgrund des häufigen Austauschs von Lenkgestängen und Kugelgelenken. Diese Komponenten unterliegen insbesondere in Personenkraftwagen und leichten Nutzfahrzeugen einem ständigen Verschleiß, was zu einer anhaltenden Nachfrage auf dem Ersatzteilmarkt führt. Der zunehmende Fokus auf Komfort und Sicherheit fördert zusätzlich den rechtzeitigen Austausch und unterstützt das langfristige Marktwachstum.

- Im Jahr 2024 meldete ACEA beispielsweise das Durchschnittsalter vonPersonenkraftwagenin Europa über 12 Jahre, wodurch der Ersatzbedarf für verschleißanfällige Lenkungs- und Aufhängungskomponenten zunimmt.

MARKTBEGRENZUNGEN

Hohe Preissensibilität schränkt die Einführung hochwertiger Lenkungskomponenten ein

Die Preissensibilität in kostengetriebenen Märkten schränkt die Einführung hochwertiger Kugelgelenke und Lenkgestänge ein. Viele Verbraucher legen Wert auf Erschwinglichkeit statt auf Langlebigkeit, was sich negativ auf die Nachfrage nach Hochleistungsprodukten auswirkt. Diese Zurückhaltung beeinträchtigt das Umsatzpotenzial trotz steigender Marktgröße für Kugelgelenke, insbesondere in Entwicklungsregionen, in denen kostengünstige Lösungen dominieren.

- In Veröffentlichungen der Automotive Service Association wird beispielsweise darauf hingewiesen, dass kostenbewusste Verbraucher sich häufig für preisgünstige Aftermarket-Lenkungsteile entscheiden, was trotz der Haltbarkeitsvorteile die Akzeptanz hochwertiger Kugelgelenke einschränkt.

MARKTCHANCEN

Fortschritte bei Materialien schaffen Möglichkeiten für Komponenten mit längerer Lebensdauer

Innovationen in der Metallurgie und Beschichtung bieten starke Wachstumschancen. Hersteller, die korrosionsbeständige und hochbelastbare Komponenten entwickeln, können der steigenden Nachfrage nach fortschrittlicher Fahrzeugleistung gerecht werden. Verbesserte Materialien erhöhen die Haltbarkeit und entsprechen gleichzeitig der Verbraucherpräferenz nach geringerem Wartungsaufwand, was die Expansion auf dem Weltmarkt unterstützt.

- Im Jahr 2023 hob Schaeffler beispielsweise Fortschritte bei Oberflächenbeschichtungen und der Stahlverarbeitung hervor, um die Ermüdungsbeständigkeit zu verbessern und die Lebensdauer von Fahrwerks- und Lenkungskomponenten zu verlängern.

HERAUSFORDERUNGEN DES MARKTES

Gefälschte und minderwertige Produkte beeinträchtigen das Markenvertrauen

Das Vorhandensein gefälschter Lenkungskomponenten stellt seriöse Hersteller vor Herausforderungen. Produkte von geringer Qualität beeinträchtigen Komfort und Sicherheit und beeinträchtigen das Verbrauchervertrauen und die Preisrealisierung. Diese Herausforderung schränkt die Akzeptanz von Premiumprodukten ein und wirkt sich trotz des Marktwachstums auf organisierte Akteure aus.

- Beispielsweise hat die Auto Care Association gewarnt, dass gefälschte Lenkungs- und Aufhängungsteile ein Sicherheitsrisiko darstellen und sich negativ auf seriöse Hersteller im globalen Ersatzteilmarkt auswirken.

Markttrends für Kugelgelenke und Lenkgestänge im Automobilbereich

Der zunehmende Trend hin zu langlebigen Lenkungskomponenten ist ein aufstrebender Markttrend

Ein wichtiger Trend, der den Markt verändert, ist die zunehmende Einführung von Lenkungskomponenten, die auf eine längere Lebensdauer ausgelegt sind. OEMs und Aftermarket-Lieferanten legen Wert auf längere Wartungsintervalle, um das Nutzungserlebnis zu verbessern. Dieser Trend unterstützt höherwertige Kugelgelenke und Lenkgestänge und stärkt das Marktwachstum im Prognosezeitraum.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Segmentierungsanalyse

Nach Produkttyp

Lenkgestänge dominieren aufgrund ihrer strukturellen Bedeutung bei der Fahrzeugsteuerung

Je nach Produkttyp wird der Markt in Kugelgelenke und Lenkgestänge unterteilt.

Lenkgestänge dominieren den Markt, da sie die Eingaben des Fahrers direkt auf die Radbewegung übertragen. Ihre Rolle bei der Handhabung, Ausrichtung und Stabilität bei Personenkraftwagen und leichten Nutzfahrzeugen sorgt für eine anhaltende Nachfrage.

- Beispielsweise startete ZF Aftermarket im Oktober 2025 die „True Control“-Kampagne von TRW, die sicherheitskritische Aspekte hervorhebtLenkgestängeTeile (Spurstangen, Lenkstangen, Kugelgelenke) und legen Wert auf die Validierung auf OE-Niveau für Langlebigkeit.

Das Segment Kugelgelenke wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 4,0 % wachsen.

Nach Vertriebskanal

Das Aftermarket-Segment ist aufgrund häufiger Austauschzyklen marktführend

Auf der Grundlage des Vertriebskanals wird der Markt in OEM und Aftermarket unterteilt.

Der Ersatzteilmarkt dominiert den Markt, da Kugelgelenke und Gestänge regelmäßig ausgetauscht werden müssen. Alternde Fahrzeuge und steigende Fahrzeugbestände sorgen für eine wiederkehrende Nachfrage in globalen Servicenetzwerken.

- Beispielsweise kündigte DRiV (Tenneco) im Oktober 2025 an, auf der AAPEX 2025 ein erweitertes Aftermarket-Angebot mit MOOG und anderen Servicemarken vorzustellen, die auf den Ersatzbedarf ausgerichtet sind.

Das OEM-Segment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 3,1 % wachsen.

Von Steering Architecture

Zahnstange und Ritzel dominieren aufgrund der weiten Verbreitung den Markt

Auf der Grundlage der Lenkungsarchitektur wird der Markt in Zahnstangengetriebe und Kugelumlaufgetriebe unterteilt.

Zahnstangensysteme dominieren den Markt aufgrund ihrer kompakten Bauweise, Lenkpräzision und weiten Verbreitung in modernen Personenkraftwagen.

- Beispielsweise im März 2025,In den Ergebnissen zum Jahresende 2024 verzeichnete Nexteer die erste Markteinführung von Rack-Assist EPS bei einem japanischen OEM sowie weitere REPS-Markteinführungen, was die Einführung von Zahnstangenlenkungen verstärkte.

Das Segment Zahnstangentrieb wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 3,8 % wachsen.

Durch Antrieb

ICE-Fahrzeuge dominieren aufgrund der vorhandenen Flottengröße den Markt

Basierend auf dem Antrieb wird der Markt in Verbrennungsmotor und Elektroantrieb unterteilt.

Aufgrund ihrer großen installierten Basis dominieren weiterhin Fahrzeuge mit Verbrennungsmotor. Lenkungs- und Aufhängungsdesigns bleiben ähnlich und sorgen für eine stetige Nachfrage.

- Beispielsweise im Jahr 2024Unsere World in Data (unter Verwendung von IEA-Daten) berichtete über Elektroautos22 %des weltweiten Neuwagenabsatzes, wobei die meisten Neufahrzeuge noch mit Verbrennungsmotor/Hybriden ausgestattet sind, was eine stabile Nachfrage nach Lenkungshardware unterstützt.

Das Elektrosegment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 10,6 % wachsen.

Nach Materialtyp

Das Stahlsegment ist Marktführer für Festigkeit und Kosteneffizienz

Auf der Grundlage der Materialart wird der Markt in Stahl und Stahl unterteiltAluminium.

Das Stahlsegment dominiert aufgrund seiner hohen Tragfähigkeit, Haltbarkeit und kostengünstigen Herstellung und ist daher ideal für Lenkungsanwendungen.

- Beispielsweise gibt ZF Aftermarket an, dass es TRW-Gestänge- und Aufhängungsteile verwendetniedriglegierter Stahlum in Nutzfahrzeugen eine hohe Festigkeit zu gewährleisten, was zeigt, warum Stahl nach wie vor die Standardkomponente für Lenkungskomponenten ist.

Es wird erwartet, dass das Aluminiumsegment im Prognosezeitraum mit einer jährlichen Wachstumsrate von 6,9 % wachsen wird.

Nach Herstellungsprozess

Das Schmiedesegment dominiert aufgrund der strukturellen Integrität den Markt

Auf der Grundlage des Herstellungsprozesses wird der Markt in Schmieden und Gießen unterteilt. Schmieden gewährleistet eine überragende Festigkeit und Ermüdungsbeständigkeit und ist daher das bevorzugte Verfahren für sicherheitskritische Lenkungskomponenten.

- ZF Aftermarket gibt beispielsweise an, dass sein Lenkungs- und Fahrwerksportfolio Folgendes umfasst:geschmiedeter StahlVerbindungsprodukte (Spurstangenköpfe, Querlenker, Kugelgelenke) und zeigen, warum Schmieden wegen der Festigkeit und Ermüdungsbeständigkeit bevorzugt wird.

Es wird erwartet, dass das Gusssegment im Prognosezeitraum mit einer jährlichen Wachstumsrate von 4,8 % wachsen wird.

Nach Fahrzeugtyp

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Auf der Grundlage des Fahrzeugtyps wird der Markt in Personenkraftwagen, leichte Nutzfahrzeuge und unterteiltschwere Nutzfahrzeuge. Leichte Nutzfahrzeuge dominieren aufgrund schwererer Lasten und höherer Nutzungsintensität, was zu einem beschleunigten Verschleiß von Kugelgelenken und Lenkgestängen führt.

- Nexteer erklärt beispielsweise, dass Rack-Assist EPS dafür konzipiert istschwerere Fahrzeugezur Bewältigung höherer Vorderachslasten, einschließlich Lastkraftwagen, was unterstreicht, warum die Arbeitszyklen von leichten Nutzfahrzeugen einen höheren Lenk- und Gestängebedarf mit sich bringen.

Es wird erwartet, dass das Pkw-Segment im Prognosezeitraum mit einer jährlichen Wachstumsrate von 2,0 % wächst.

Regionaler Ausblick auf den Markt für Kugelgelenke und Lenkgestänge für Kraftfahrzeuge

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Asien-Pazifik

Asia Pacific Automotive Ball Joint and Steering Linkage Market Size, 2025 (USD Billion) Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum dominiert den Markt aufgrund der großen Fahrzeugproduktion, der hohen Ersatznachfrage und der wachsenden Ökosysteme der Automobilherstellung. Länder wie China, Indien und Japan tragen durch starke Verkäufe von Personenkraftwagen und leichten Nutzfahrzeugen erheblich dazu bei. Die zunehmende Urbanisierung, der zunehmende Besitz von Fahrzeugen und die Verbesserung der Straßeninfrastruktur sorgen für eine anhaltende Nachfrage auf dem Ersatzteilmarkt. Darüber hinaus fördern der wachsende Fokus auf Komfort und Sicherheit sowie die Präsenz kosteneffizienter Produktionszentren ein nachhaltiges Marktwachstum im gesamten regionalen Markt.

- Beispielsweise sind China und Indien weiterhin führend in der weltweiten Fahrzeugproduktion und produzierten im ersten und zweiten Quartal 2025 19,16 Millionen Fahrzeuge, was die starke Nachfrage nach Lenkungs- und Aufhängungskomponenten unterstützt.

Nordamerika

In Nordamerika wird aufgrund einer großen und alternden Fahrzeugflotte ein stetiges Wachstum erwartet. Der häufige Austausch von Lenkungskomponenten unterstützt die Nachfrage im Ersatzteilmarkt. In den USA ist die Nutzung vonPickup-Trucksund Nutzfahrzeuge beschleunigt den Verschleiß und erhöht die Nachfrage nach langlebigen Kugelgelenken und Lenkgestängen. Starke Servicenetzwerke unterstützen die regionale Marktexpansion zusätzlich.

Europa

Das Marktwachstum in Europa wird durch strenge Fahrzeugsicherheitsstandards und die Betonung der Komponentenzuverlässigkeit unterstützt. Die Nachfrage bei Personenkraftwagen bleibt stabil, wobei sich die Hersteller auf langlebige und konforme Lenksysteme konzentrieren. Die Region profitiert auch von einem gut etablierten Aftermarket-Ökosystem.

Rest der Welt

Der Rest der Welt, einschließlich des Nahen Ostens und Afrikas, verzeichnet ein allmähliches Wachstum, das durch steigende Fahrzeugimporte und die Erweiterung der Serviceinfrastruktur angetrieben wird. Die steigende Nachfrage nach Ersatzteilen in gewerblichen Flotten unterstützt die stetige Expansion des Aftermarkets, insbesondere in urbanisierten Volkswirtschaften.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Strategische OEM-Ausrichtung und Aftermarket-Expansion fördern den Wettbewerb

Die Wettbewerbslandschaft des Marktes ist mäßig konsolidiert, mit einer Mischung aus globalen Tier-1-Zulieferern und regionalen Herstellern, die über OEM- und Aftermarket-Kanäle miteinander konkurrieren. Führende Akteure konzentrieren sich auf langfristige Lieferverträge mit Erstausrüstern (OEMs) und stärken gleichzeitig ihre Aftermarket-Präsenz, um den wiederkehrenden Ersatzteilbedarf zu decken.

Wichtige Unternehmen investieren stark in Produktqualität, Prüfstandards und Fertigungspräzision, um eine längere Haltbarkeit und die Einhaltung von Sicherheitsvorschriften zu gewährleisten. Die Produktdifferenzierung wird durch verbesserte Dichtungstechnologien, fortschrittliche Schmiedeprozesse und optimierte Materialien erreicht, die die Ermüdungsbeständigkeit verbessern. Diese Strategien helfen Lieferanten, den sich entwickelnden Verbraucherwünschen nach Zuverlässigkeit und reduzierten Wartungskosten gerecht zu werden.

Eine weitere wichtige Wettbewerbsstrategie ist der Ausbau regionaler Produktions- und Vertriebsnetze. Unternehmen lokalisieren die Produktion, um die Logistikkosten zu senken und eine schnellere Lieferung in wachstumsstarken Märkten zu unterstützen. Partnerschaften mit Händlern und Servicenetzwerken stärken die Reichweite im Aftermarket und machen die Vertriebskanalstrategie zu einem zentralen Wettbewerbshebel.

Auch die Digitalisierung und die Zusammenarbeit im Engineering spielen eine wichtige Rolle. Zulieferer arbeiten zunehmend eng mit Fahrzeugherstellern zusammen, um Lenkgestängesysteme an spezifische Marktsegmentanforderungen anzupassen, darunter Personenkraftwagen und leichte Nutzfahrzeuge. Diese Ausrichtung ermöglicht es den Zulieferern, auch bei sich weiterentwickelnden Fahrzeugplattformen relevant zu bleiben.

- Beispielsweise stärkte ZF im Juni 2024 sein Portfolio an Lenkungskomponenten durch die Ausweitung der Produktion von Fahrwerkssystemen, um die OEM-Nachfrage nach langlebigen Kugelgelenken und Lenkgestängen zu bedienen.

Liste der wichtigsten Unternehmen für Kugelgelenke und Lenkgestänge im Automobilbereich mit Profil

- ZF Friedrichshafen AG(Deutschland)

- Robert Bosch GmbH(Deutschland)

- Schaeffler AG(Deutschland)

- NSK Ltd. (Japan)

- THK Co., Ltd. (Japan)

- MOOG / Federal-Mogul(UNS.)

- TRW Automotive(Deutschland)

- CTR Corporation (Südkorea)

- Delphi Technologies (Großbritannien)

- MAS Industries (Indien)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Oktober 2025: DRiV, ein Unternehmen von Tenneco, präsentierte auf der AAPEX 2025 sein erweitertes Aftermarket-Portfolio und beleuchtete Lenkungs- und Aufhängungskomponenten mit dem Ziel, die Teileverfügbarkeit und Abdeckung für globale Servicekanäle zu verbessern.

- Oktober 2025: ZF Aftermarket hat die „True Control“-Kampagne von TRW eingeführt, bei der der Schwerpunkt auf OE-validierten Lenkgestängen und Aufhängungsteilen, einschließlich Spurstangen und Kugelgelenken, liegt, um eine sichere und zuverlässige Wartung von Nutzfahrzeugen zu unterstützen.

- September 2025: Delphi hat sein Lenkungs- und Aufhängungsportfolio durch neue „First-to-Market“-Teilenummern erweitert, um eine schnellere Aftermarket-Verfügbarkeit für neuere Pkw-Plattformen in ganz Europa zu erreichen.

- August 2024:Nexteer Automotive hat sein modulares elektrisches Servolenkungssystem Pinion-Assist auf den Markt gebracht, das skalierbare Zahnstangen-Lenklösungen für alle ICE- und ICE-Systeme ermöglichtElektrofahrzeugebei gleichzeitiger Verbesserung der Kosteneffizienz und Entwicklungsflexibilität.

- Oktober 2024:Mevotech hat 239 neue Teilenummern für den Unterwagen-Ersatzteilmarkt veröffentlicht, darunter Lenkungs- und Aufhängungskomponenten, die auf Haltbarkeits- und Ausstattungsanforderungen für stark genutzte Personenkraftwagen und leichte Nutzfahrzeuge ausgelegt sind.

BERICHTSBEREICH

Die globale Marktanalyse für Kugelgelenke und Lenkgestänge für Kraftfahrzeuge bietet eine eingehende Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und den Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Branchenentwicklungen und Einzelheiten zu Partnerschaften, Fusionen und Übernahmen. Der Forschungsbericht umfasst auch eine detaillierte Wettbewerbslandschaft mit Informationen zum Marktanteil und den Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 3,5 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Produkttyp, Vertriebskanal, nach Lenkungsarchitektur, Antrieb, Materialtyp, Herstellungsprozess, Fahrzeugtyp und Region |

|

Nach Produkttyp |

· Kugelgelenke · Lenkgestänge |

|

Nach Vertriebskanal |

· OEM · Aftermarket |

|

Von Steering Architecture |

· Zahnstange und Ritzel · Kugelumlauf |

|

Durch Antrieb |

· EIS · Elektrisch |

|

Nach Materialtyp |

· Stahl · Aluminium |

|

Nach Herstellungsprozess |

· Schmieden · Casting |

|

Nach Fahrzeugtyp |

· Personenkraftwagen · Leichte Nutzfahrzeuge (LCVs) · Schwere Nutzfahrzeuge (HCVs) |

|

Nach Geographie |

· Nordamerika (nach Produkttyp, Vertriebskanal, nach Lenkungsarchitektur, Antrieb, Materialtyp, Herstellungsprozess, Fahrzeugtyp und Land) o USA o Kanada o Mexiko · Europa (nach Produkttyp, Vertriebskanal, nach Lenkungsarchitektur, Antrieb, Materialtyp, Herstellungsprozess, Fahrzeugtyp und Land) o Deutschland o Großbritannien o Frankreich o Restliches Europa · Asien-Pazifik (nach Produkttyp, Vertriebskanal, nach Lenkungsarchitektur, Antrieb, Materialtyp, Herstellungsprozess, Fahrzeugtyp und Land) o China o Indien o Japan o Südkorea o Rest des asiatisch-pazifischen Raums · Rest der Welt (nach Produkttyp, Vertriebskanal, nach Lenkungsarchitektur, Antrieb, Materialtyp, Herstellungsprozess, Fahrzeugtyp und Land) |

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 11,52 Milliarden US-Dollar und wird bis 2034 voraussichtlich 15,65 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 5,03 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 3,5 % aufweisen wird.

Das Segment der leichten Nutzfahrzeuge führte den Markt nach Fahrzeugtyp an.

Der steigende Fahrzeugbestand und die Nachfrage nach Ersatzfahrzeugen treiben den Markt an.

Bosch, ZF Friedrichshafen, Schaeffler und NSK gehören zu den Top-Playern auf dem Markt.

Der asiatisch-pazifische Raum dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf