Marktgröße, Anteil und Branchenanalyse für Kunststoffrohre, nach Material (Polyvinylchlorid (PVC), Polyethylen (PE), Polypropylen (PP), Acrylnitril-Butadien-Styrol (ABS) und andere), nach Anwendung (Bauwesen und Konstruktion, Landwirtschaft, Öl und Gas, Industrie und andere) und regionale Prognose, 2026–2034

Marktgröße und Zukunftsaussichten für Kunststoffrohre

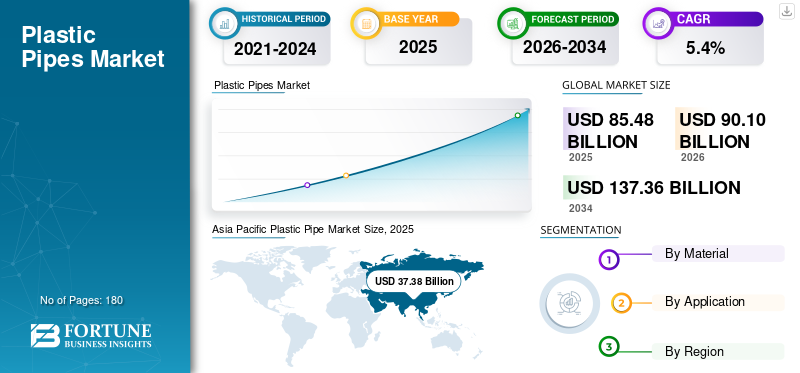

Die globale Marktgröße für Kunststoffrohre wurde im Jahr 2025 auf 85,48 Milliarden US-Dollar geschätzt. Der Markt soll von 90,10 Milliarden US-Dollar im Jahr 2026 auf 137,36 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 5,4 % aufweisen. Der asiatisch-pazifische Raum dominierte den globalen Markt für Kunststoffrohre mit einem Marktanteil von 43,72 % im Jahr 2025.

Flüssigkeitsrohre aus Kunststoff werden häufig in Wasserversorgungs-, Abwasser-, Entwässerungs-, Bewässerungs-, Gasverteilungs- und industriellen Transportsystemen eingesetzt. Die Nachfrage ist eng mit der Bautätigkeit, dem Stadtwachstum und den öffentlichen Infrastrukturausgaben verknüpft. Im Vergleich zu Metall- und Betonrohren bieten Kunststoffrohre eine hohe Korrosionsbeständigkeit, eine lange Lebensdauer und eine einfachere Installation, was zu niedrigeren Gesamtkosten führt. Weltweit wird die Marktnachfrage hauptsächlich durch den Ersatz veralteter Pipelinenetze, den schrittweisen Ausbau kommunaler Versorgungsunternehmen und laufende Modernisierungen landwirtschaftlicher und industrieller Systeme angetrieben, und nicht durch ein schnelles, kapazitätsgesteuertes Volumenwachstum, das durch regulatorische Standards und langfristige Programme zur Zuverlässigkeit der Infrastruktur weltweit unterstützt wird.

Der Markt wird von einer großen Gruppe von Kunststoffrohrherstellern mit etablierten Extrusionskapazitäten und breiten Vertriebsnetzen dominiert. Große Akteure wie JM EAGLE, INC., Aliaxis, GF Industry and Infrastructure Flow Solutions, Wavin Industries Limited und Finolex Industries Ltd. konzentrieren sich auf PVC-, HDPE- und PP-Rohrsysteme, die Einhaltung gesetzlicher Vorschriften und eine konsistente Lieferzuverlässigkeit. Dies führt zu einem mäßig konsolidierten Markt, der durch eine stetige infrastrukturgesteuerte Nachfrage, hohe Umstellungskosten und eine kontrollierte Kapazität gekennzeichnet ist.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

WICHTIGE ERKENNTNISSE ZUM KUNSTSTOFFROHRMARKT

- Marktgröße 2025: 85,48 Milliarden US-Dollar

- Marktgröße 2026: 90,10 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 137,36 Milliarden US-Dollar

- CAGR: 5,4 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den Markt für Kunststoffrohre mit einem Anteil von 43,72 % im Jahr 2025.

- Das Segment Polyethylen (PE) hatte im Jahr 2025 den größten Marktanteil.

- Das Bau- und Konstruktionssegment hielt im Jahr 2025 den größten Marktanteil.

Nordamerika

Auf Nordamerika entfielen im Jahr 2025 16,67 Milliarden US-Dollar, was auf den fortlaufenden Ersatz der veralteten Wasser-, Abwasser- und Entwässerungsinfrastruktur in der gesamten Region zurückzuführen ist.

Europa

Europa erreichte im Jahr 2025 ein Volumen von 19,84 Milliarden US-Dollar, wobei die Nachfrage durch Gebäuderenovierungsprojekte, Modernisierungen der Abwasserinfrastruktur und Aktivitäten zum Austausch von Pipelines unterstützt wurde.

Asien-Pazifik

Der asiatisch-pazifische Raum führte den Weltmarkt mit einem Wert von 37,38 Milliarden US-Dollar im Jahr 2025 an und wird voraussichtlich 39,63 Milliarden US-Dollar im Jahr 2026 erreichen, unterstützt durch starke Investitionen in die Bau- und Wasserinfrastruktur.

UNS.

Der Markt wurde im Jahr 2025 auf 14,30 Milliarden US-Dollar geschätzt, was etwa 85,8 % des nordamerikanischen Umsatzes entspricht, unterstützt durch Bautätigkeit und kommunale Pipeline-Ersatzprojekte.

Japan

Die Nachfrage wird durch die Modernisierung der Wasserinfrastruktur, die Wartung städtischer Versorgungseinrichtungen und die Einführung langlebiger Rohrleitungslösungen für private und kommunale Anwendungen angetrieben.

Mehr lesen

Markttrends für Kunststoffrohre

Der zunehmende Fokus auf Leistung und Lebenszykluseffizienz prägt den Markt

Ein wichtiger Trend in derPlastikAuf dem Rohrmarkt liegt der Fokus zunehmend auf Leistung, Haltbarkeit und Lebenszykluskosten und nicht nur auf dem Anschaffungspreis. Käufer wählen Rohre zunehmend nach Druckfestigkeit, langer Lebensdauer und Beständigkeit gegen Korrosion oder Chemikalien aus. Als Reaktion darauf verbessern die Hersteller die Materialqualität, das Produktdesign und die Einhaltung strengerer Standards. Dieser Wandel verändert nach und nach das Produktportfolio und die Wettbewerbspositionierung, da Zuverlässigkeit und langfristige Leistung bei Kaufentscheidungen immer wichtiger werden.

- Nach Angaben des Bureau of Indian Standards (BIS) der indischen Regierung hat BIS mehr als 22.000 indische Standards formuliert, darunter verbindliche Standards für Kunststoffrohre für die Wasserversorgung, Entwässerung und Gebäudeanwendungen, und unterstützt so den Wandel hin zu einer leistungs- und qualitätsorientierten Rohrauswahl.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Die Bautätigkeit hält die Nachfrage nach Kunststoffrohren aufrecht

Die Nachfrage nach Kunststoffrohren wird größtenteils durch die Bautätigkeit bestimmt, insbesondere im Wohn- und Gewerbebau. Rohre aus PVC und HDPE werden aufgrund ihrer Haltbarkeit, Korrosionsbeständigkeit und einfachen Installation häufig in internen Sanitär-, Entwässerungs-, Regenwasser- und Abwassersystemen verwendet. Der laufende Wohnungsbau, die Renovierung bestehender Gebäude und die Einhaltung moderner Bauvorschriften unterstützen weiterhin die stetige Nachfrage nach Kunststoffrohren, da jede neue Struktur und Nachrüstung direkt zum Grundbedarf an Rohren beiträgt und keine diskretionäre Nutzung darstellt.

- Nach Angaben des Ministeriums für Jal Shakti der indischen Regierung haben 15,76 Millionen ländliche Haushalte im Rahmen der Jal-Jeevan-Mission Leitungswasseranschlüsse erhalten, was den großflächigen Einsatz von Kunststoffrohren in der Wasserinfrastruktur unterstützt.

MARKTBEGRENZUNGEN

Regulatorische Standards und Genehmigungsprozesse zur Begrenzung der Marktexpansion

Die Einführung von Kunststoffrohren kann durch strenge Regulierungsstandards, Zertifizierungsanforderungen und langwierige Genehmigungsverfahren eingeschränkt werden, insbesondere bei kommunalen und öffentlichen Infrastrukturprojekten. In verschiedenen Regionen gelten bestimmte Material-, Druck- und Sicherheitsstandards, was die Projektausführung verzögern und die Verwendung bestimmter Kunststoffrohrtypen einschränken kann. Compliance-Kosten und verlängerte Testfristen können die Einführung neuer Produkte insbesondere bei kleineren Herstellern verlangsamen und die allgemeine Marktdynamik trotz stabiler Grundnachfrage verringern.

- Nach Angaben des Press Information Bureau der indischen Regierung wuchs der Bausektor in Indien im Geschäftsjahr 2024–25 um 9,4 %, was die starke Aktivität widerspiegelt, aber auch verdeutlicht, wie die Nachfrage je nach Wirtschaftslage und öffentlichen Investitionszyklen schwanken kann.

MARKTCHANCEN

Die Einführung fortschrittlicher Kunststoffrohrsysteme schafft starke Wachstumschancen

Wachstumschancen auf dem Markt ergeben sich aus dem zunehmenden Einsatz fortschrittlicher Rohrleitungssysteme in modernen Gebäuden. Produkte wie druckfeste HDPE-Rohre, Mehrschichtrohre und geräuscharme Entwässerungssysteme bieten eine bessere Haltbarkeit, Festigkeit und Leistung als herkömmliche Optionen. Da sich Baustandards und Kundenpräferenzen in Richtung höherer Leistung und längerer Lebensdauer verschieben, insbesondere im Gewerbe- und Hochhausbau, wird erwartet, dass die Nachfrage nach Mehrwert-Kunststoffrohrlösungen über die grundlegenden baubedingten Mengen hinaus wächst.

- Nach Angaben des Ministeriums für Wohnungsbau und städtische Angelegenheiten der indischen Regierung wurden im Dezember 2024 unter Pradhan Mantri Awas Yojana 1,18 Millionen Häuser mit Sanktionen belegt, was die anhaltende Nachfrage nach Kunststoffrohren im Wohnungsbau unterstützt.

HERAUSFORDERUNGEN DES MARKTES

Die Volatilität der Polymerharzpreise wirkt sich auf die Margenstabilität der Kunststoffrohrhersteller aus

Das Wachstum des Marktes für Kunststoffrohre wird durch häufige Preisänderungen bei wichtigen Rohstoffen wie PVC und PVC behindertHDPE-Harze. Diese Harzpreise bewegen sich im Einklang mit den Rohöl- und allgemeinen Marktbedingungen für Petrochemie, was die Kostenplanung erschwert. Wenn die Nachfrage nach Bauprojekten schwach ist, können Hersteller die höheren Inputkosten oft nicht vollständig an die Kunden weitergeben, was zu Druck auf die Gewinnmargen führt. Diese Kostenunsicherheit erhöht das finanzielle Risiko und unterstreicht die Notwendigkeit einer effizienten Beschaffung und Bestandsverwaltung.

- Nach Angaben des Press Information Bureau der indischen Regierung hat die Regierung Unterstützungsmaßnahmen wie das Raw Material Assistance (RMA) Scheme eingeführt, um Hersteller bei der Bewältigung steigender, volatiler Rohstoffpreise zu unterstützen, was den anhaltenden Kostendruck verdeutlicht, dem Hersteller in Industriesektoren ausgesetzt sind.

Segmentierungsanalyse

Nach Material

Das Segment der Rohre aus Polyethylen (PE) dominiert aufgrund ihrer umfangreichen Verwendung in der Wasserversorgung

Basierend auf dem Material wird der Markt segmentiertPolyvinylchlorid (PVC),Polyethylen (PE), Polypropylen (PP), Acrylnitril-Butadien-Styrol (ABS) und andere.

Das Segment Polyethylen (PE) hatte im Jahr 2025 den größten Marktanteil an Kunststoffrohren. PE-Rohre liegen aufgrund ihrer umfangreichen Verwendung in der Wasserversorgung, Gasverteilung, Abwasserentsorgung und industriellen Flüssigkeitstransportanwendungen, bei denen Flexibilität, hohe Druckbeständigkeit und lange Lebensdauer von entscheidender Bedeutung sind, an der Spitze des Verbrauchs. Die Nachfrage nach PE-Rohren wird funktionell durch Versorgungs- und Infrastrukturanforderungen und nicht durch eine diskretionäre Nutzung bestimmt. Da Infrastrukturnetze erweitert und veraltete Pipelines ersetzt werden, bleibt PE das strukturell wichtigste Materialsegment im Markt.

Es wird erwartet, dass das Segment Polyvinylchlorid (PVC) mit einer durchschnittlichen jährlichen Wachstumsrate von etwa 5,2 % wächst, angetrieben durch die anhaltende Verwendung in Sanitär- und Entwässerungssystemen aufgrund seiner geringen Kosten, Haltbarkeit und einfachen Installation im Hochbau.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Auf Antrag

Das Segment Bauwesen war aufgrund seiner einfachen Installation marktführend

Je nach Anwendung ist der Markt in Bauwesen, Landwirtschaft,Öl und Gas,Industrie und andere.

Der größte Anteil entfiel im Jahr 2025 auf das Segment Bauwesen, da Rohrleitungssysteme für die Sanitär-, Entwässerungs-, Abwasser- und Regenwasserbewirtschaftung in Wohn- und Gewerbebauten unerlässlich sind. Aufgrund ihrer Korrosionsbeständigkeit, einfachen Installation und langen Lebensdauer werden Kunststoffrohre bevorzugt. Da Bauvorschriften immer mehr Wert auf Haltbarkeit, Wassereffizienz und Lebenszyklusleistung legen, bleiben Kunststoffrohre sowohl bei Neubau- als auch bei Renovierungsprojekten eine Standardwahl und schaffen eine stabile und regulierungsgestützte Nachfragebasis über kurzfristige Bauzyklen hinaus.

- Nach Angaben des U.S. Census Bureau erreichten die gesamten US-Bauausgaben im August 2025 2.169,5 Milliarden US-Dollar, was den Umfang der laufenden Bau- und Infrastrukturaktivitäten widerspiegelt, die die Nachfrage nach Rohrleitungssystemen, einschließlich Kunststoffrohren, unterstützen.

Es wird erwartet, dass das Agrarsegment im Prognosezeitraum mit einer jährlichen Wachstumsrate von 6,6 % wächst.

Regionaler Ausblick auf den Markt für Kunststoffrohre

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Asien-Pazifik

Asia Pacific Plastic Pipe Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum hatte im Jahr 2025 mit einem Wert von 37,38 Milliarden US-Dollar die dominierende Stellung auf dem Markt für Kunststoffrohre inne und wird seine führende Rolle voraussichtlich auch im Jahr 2026 beibehalten und einen Wert von 39,63 Milliarden US-Dollar erreichen. Die Führungsrolle der Region wird durch die rasche Urbanisierung, den groß angelegten Wohnungsbau und umfangreiche Investitionen in die Wasserversorgungs- und Sanitärinfrastruktur gestützt. Die starke Nachfrage aus dem Baugewerbe, kommunalen Versorgungsbetrieben, der Landwirtschaft und industriellen Anwendungen unterstützt weiterhin den Massenverbrauch von Kunststoffrohren, insbesondere bei kosteneffizienten und langlebigen Rohrleitungssystemen in den Entwicklungs- und reifen Märkten der Region.

China-Markt für Kunststoffrohre

Basierend auf dem starken Beitrag des asiatisch-pazifischen Raums und der großen Bau- und Produktionsbasis Chinas erreichte der chinesische Markt im Jahr 2025 ein Volumen von 13,66 Milliarden US-Dollar, was etwa 36,5 % des weltweiten Umsatzes ausmacht. Die Nachfrage wird durch den Wohnungs- und Gewerbebau, den Ausbau der Wasserversorgungs- und Entwässerungsnetze sowie anhaltende Investitionen in die städtische Infrastruktur angetrieben. Chinas umfangreiche inländische Produktionskapazität unterstützt darüber hinaus den Massenverbrauch von Kunststoffrohren für kommunale, landwirtschaftliche und industrielle Anwendungen.

Markt für Kunststoffrohre in Indien

Der indische Markt erreichte im Jahr 2025 rund 7,32 Milliarden US-Dollar. Das Wachstum wird durch den Ausbau des Wohnungs- und Gewerbebaus, steigende Investitionen in die Wasserversorgung und Abwasserentsorgungsinfrastruktur sowie den zunehmenden Einsatz des Produkts in der Landwirtschaft und Bewässerung unterstützt, was durch die landesweite Urbanisierung vorangetrieben wird.

Nordamerika

Nordamerika bleibt ein bedeutender regionaler Markt für Kunststoffrohre und wird im Jahr 2025 voraussichtlich 16,67 Mrd. Die Region profitiert von etablierten Produktionskapazitäten, gut ausgebauten Vertriebsnetzen und strengen Qualitätsstandards. Allerdings bleibt das Marktwachstum moderat, was auf die hohe Marktdurchdringung und den ausgereiften Charakter der Bau- und Versorgungsmärkte zurückzuführen ist.

US-Markt für Kunststoffrohre

Der Markt in den USA erreichte im Jahr 2025 14,30 Milliarden US-Dollar, was etwa 85,8 % des regionalen Umsatzes entspricht. Der Verbrauch wird durch den Wohnungs- und Gewerbebau, den Ersatz alternder Wasser- und Abwasserleitungen sowie die anhaltende Nachfrage aus kommunalen, landwirtschaftlichen und industriellen Flüssigkeitshandhabungsanwendungen angetrieben, die langlebige, zuverlässige Rohrleitungssysteme erfordern.

Europa

Europa verzeichnete ein bescheidenes Wachstum auf dem Markt für Kunststoffrohre und erreichte im Jahr 2025 einen Wert von 19,84 Milliarden US-Dollar. Strenge Regulierungsstandards, hohe Energiekosten und ausgereifte Baumärkte kennzeichnen die Region. Trotz dieser Einschränkungen fördert die stetige Nachfrage nach Gebäuderenovierungen, Modernisierungen der Wasser- und Abwasserinfrastruktur und dem Austausch veralteter Rohrleitungen weiterhin den Verbrauch von Kunststoffrohren in privaten und kommunalen Anwendungen.

Deutschland Markt für Kunststoffrohre

Der deutsche Markt erreichte im Jahr 2025 ein Volumen von rund 4,37 Milliarden US-Dollar, was etwa 22,0 % der regionalen Nachfrage entspricht. Der Verbrauch wird durch Bautätigkeit, Gebäuderenovierungen und laufende Investitionen in die Wasserversorgungs- und Abwasserinfrastruktur unterstützt, alles unter strengen Qualitäts- und Leistungsstandards.

Britischer Markt für Kunststoffrohre

Der britische Markt belief sich im Jahr 2025 auf 2,86 Milliarden US-Dollar und machte etwa 14,4 % des regionalen Umsatzes aus. Der Verbrauch konzentriert sich auf den Wohnungs- und Gewerbebau, die Wasser- und Entwässerungssysteme sowie den laufenden Ersatz alternder Pipeline-Infrastruktur.

Lateinamerika und der Nahe Osten und Afrika

Für die Regionen Lateinamerika sowie Naher Osten und Afrika wird im Prognosezeitraum ein moderates Marktwachstum erwartet. Der lateinamerikanische Markt erreichte im Jahr 2025 ein Volumen von 6,54 Milliarden US-Dollar, unterstützt durch Infrastrukturentwicklung, Wohnungsbau und den Ausbau landwirtschaftlicher Bewässerungsnetze in wichtigen Volkswirtschaften. Schrittweise Modernisierungen steigern auch die Nachfrage nach Wasserversorgungs- und Entwässerungssystemen. Im Nahen Osten und in Afrika wird das Wachstum durch Stadtentwicklung, mit der Entsalzung verbundene Wasserverteilungsprojekte sowie Investitionen in die Öl- und Gasinfrastruktur vorangetrieben. Der MEA-Markt für Kunststoffrohre erreichte im Jahr 2025 ein Volumen von 5,04 Milliarden US-Dollar, unterstützt durch Bauerweiterungsprojekte.

GCC-Kunststoffrohrmarkt

Der Markt für GCC-Kunststoffrohre machte im Jahr 2025 rund 2,50 Milliarden US-Dollar aus, was etwa 49,6 % des regionalen Umsatzes entspricht. Die Nachfrage wird durch Bautätigkeit, Wasser- und Sanitärinfrastrukturprojekte sowie die laufende städtische und industrielle Entwicklung in den großen GCC-Volkswirtschaften angetrieben.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Hohe Kapitalintensität und strategisches Asset Management prägen den Wettbewerb auf dem Markt

Der Markt für Kunststoffrohre ist relativ konsolidiert und kapitalintensiv, da große Extrusionsbetriebe, Materialzertifizierungsanforderungen und etablierte Vertriebsnetze erhebliche Eintrittsbarrieren darstellen. Diese Faktoren schränken neue Beteiligungen ein und konzentrieren das Angebot auf eine Gruppe regionaler und globaler Kunststoffrohrhersteller mit etabliertem Produktionsumfang und technischem Fachwissen.

Wichtige Akteure wie JM EAGLE, INC., Aliaxis, GF Industry and Infrastructure Flow Solutions, Wavin Industries Limited und Finolex Industries Ltd. konzentrieren sich in erster Linie auf die Optimierung der Produktionseffizienz, die Erweiterung des Produktportfolios und die Stärkung der Vertriebsreichweite, anstatt eine aggressive Kapazitätserweiterung anzustreben. Die jüngsten Aktivitäten dieser Unternehmen unterstreichen den strategischen Schwerpunkt auf betrieblicher Effizienz, Einhaltung gesetzlicher Vorschriften und Mehrwert-Rohrlösungen zur Unterstützung einer langfristigen Marktpositionierung.

LISTE DER WICHTIGSTEN KUNSTSTOFFROHRUNTERNEHMEN IM PROFIL

- JM EAGLE, INC. (UNS.)

- CHINA LESSO (China)

- Aliaxis(Belgien)

- Prince Pipes and Fittings Ltd. (Indien)

- Amiblu Holding GmbH (Österreich)

- GF Industrie- und Infrastruktur-Flow-Lösungen(Schweiz)

- Wavin Industries Limited(Niederlande)

- REHAU (Deutschland)

- Finolex Industries Ltd(Indien)

- Chevron Phillips Chemical Company LLC. (UNS.)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- November 2023:Die Georg Fischer AG schloss die Übernahme der Uponor Corporation ab und integrierte die Kunststoff-Rohrleitungssysteme von Uponor in ihren Geschäftsbereich GF Piping Systems, um einen weltweit führenden Anbieter nachhaltiger Wasser- und Durchfluss-Kunststofflösungen zu schaffen.

- Juni 2023:Aliaxis SA hat die Übernahme der Produktionsabteilung der Valencia Pipe Company in den USA abgeschlossen und damit seine Präsenz in Nordamerika erweitert und seine Produktions- und Vertriebspräsenz für Kunststoffrohre gestärkt.

- August 2024:Australischer Druckrohrhersteller tritt der Amiblu-Gruppe bei, um seine Präsenz im asiatisch-pazifischen Raum auszubauen und sein Portfolio an Rohrsystemen mit großem Durchmesser für Wasserversorgungs- und Abwasserinfrastrukturanwendungen zu stärken.

- August 2020:Prince Pipes and Fittings Ltd. hat sich mit Lubrizol Advanced Materials zusammengetan, um die CPVC-Rohrleitungslösung in Indien auf den Markt zu bringen und damit sein CPVC-Kunststoff-Sanitärrohrportfolio für Wohn- und Gewerbebauanwendungen zu erweitern.

BERICHTSBEREICH

Die globale Marktanalyse bietet eine detaillierte Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und den Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Branchenentwicklungen sowie Partnerschaften, Fusionen und Übernahmen. Der Marktforschungsbericht umfasst auch eine detaillierte Wettbewerbslandschaft, einschließlich Marktanteil und Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 5,4 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) Volumen (Kilotonnen) |

|

Segmentierung |

Nach Material, Anwendung und Region |

|

Nach Material |

|

|

VonAnwendung |

|

|

Nach Geographie |

Nordamerika (nach Material, Anwendung und Land) o USA (auf Antrag) o Kanada (auf Antrag) Europa (nach Material, Anwendung und Land) o Deutschland (auf Antrag) o Großbritannien (auf Antrag) o Frankreich (auf Antrag) o Italien (auf Antrag) o Spanien (auf Antrag) o Restliches Europa (nach Antrag) Asien-Pazifik (nach Material, Anwendung und Land) o China (auf Antrag) o Indien (auf Antrag) o Japan (auf Antrag) o Südkorea (auf Antrag) o Rest des asiatisch-pazifischen Raums (nach Antrag) Lateinamerika (nach Material, Anwendung und Land) o Brasilien (auf Antrag) o Mexiko (auf Antrag) o Übriges Lateinamerika (nach Antrag) Naher Osten und Afrika (nach Material, Anwendung und Land) o GCC (auf Antrag) o Südafrika (auf Antrag) o Rest des Nahen Ostens und Afrikas (nach Antrag) |

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die globale Marktgröße im Jahr 2025 auf 85,48 Milliarden US-Dollar geschätzt wurde und bis 2034 voraussichtlich 137,36 Milliarden US-Dollar erreichen wird.

Mit einer durchschnittlichen jährlichen Wachstumsrate von 5,4 % wird der Markt im Prognosezeitraum (2026–2034) voraussichtlich ein stetiges Wachstum verzeichnen.

Gemessen an der Bewerbung lag das Bau- und Bausegment im Jahr 2025 an der Spitze.

Der asiatisch-pazifische Raum hatte im Jahr 2025 den höchsten Marktanteil.

Die nachhaltige Bau- und Infrastrukturbautätigkeit ist der Schlüsselfaktor für das Marktwachstum.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 180

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf