Marktgröße, Anteil und Branchenanalyse für Kunststoffadditive, nach Typ (Weichmacher, Flammschutzmittel, Stabilisatoren, Schlagzähmodifikatoren, andere), nach Endverwendung (Verpackung, Bau, Automobil, Konsumgüter, andere) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

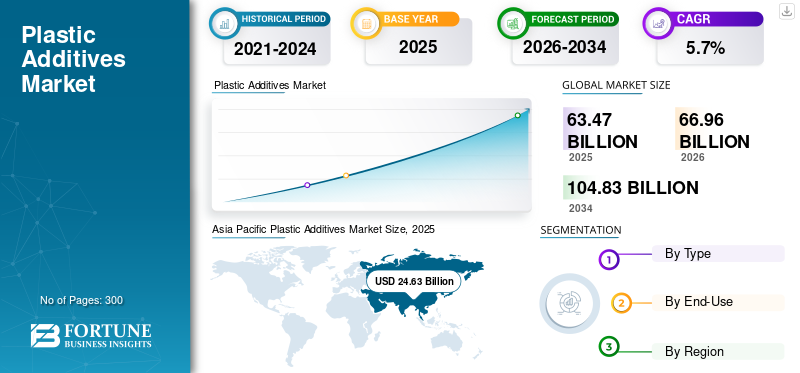

Der weltweite Markt für Kunststoffadditive wurde im Jahr 2025 auf 63,47 Milliarden US-Dollar geschätzt und soll von 66,96 Milliarden US-Dollar im Jahr 2026 auf 104,83 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 5,7 % im Prognosezeitraum entspricht. Der asiatisch-pazifische Raum dominierte den Markt für Kunststoffadditive mit einem Marktanteil von 38,8 % im Jahr 2025. Darüber hinaus wird erwartet, dass der Markt für Kunststoffadditive in den USA erheblich wachsen und bis 2032 einen geschätzten Wert von 16,44 Milliarden US-Dollar erreichen wird, angetrieben durch den expandierenden Kunststoffherstellungssektor des Landes.

Kunststoffadditive sind Chemikalien, die zur Modifizierung, Verarbeitung oder Polymerisierung der Endanwendungseigenschaften von Polymeren verwendet werden. Diese werden Polymeren zugesetzt, um die Haltbarkeit, Wärmeempfindlichkeit und Festigkeit dieser Produkte zu verbessern. Sie werden häufig als verschiedene Funktionstypen verwendet, darunter Stabilisatoren, Verarbeitungshilfsmittel, Modifikatoren, Flammschutzmittel uswWeichmacherin verschiedenen industriellen Anwendungen. Strenge Vorschriften der Europäischen Kommission zur Kontrolle und Regulierung von Flammschutzmitteln und anderen Zusatzstoffen aufgrund ihrer schädlichen Auswirkungen auf die Umwelt und die menschliche Gesundheit werden den Weltmarkt vergrößern.

Die chemische Industrie ist eine der tragenden Säulen der industriellen Entwicklung in jeder Region. Polymer ist einer der Hauptbestandteile der chemischen Industrie. Die COVID-19-Pandemie hat den Weltmarkt erheblich gestört. Verschiedene staatliche Beschränkungen wirkten sich auf die Herstellung und Lieferung von Waren, Rohstoffen und Produkten aus. Die meisten in China ansässigen Chemiehersteller mussten aufgrund des Ausbruchs vorübergehend schließen. China ist der Schlüsselmarkt für diese Zusatzstoffe und deren Rohstoffe und wurde vom Weltmarkt erheblich beeinflusst. Während des Lockdowns kam es zu einer Unterbrechung der Rohstoffversorgung, was Auswirkungen auf die Herstellung dieser Zusatzstoffe und Derivate hatte.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

GLOBALE MARKTLANDSCHAFT FÜR KUNSTSTOFFADDITIVE – ÜBERBLICK

Marktgröße und Prognose:

- Marktgröße 2025: 63,47 Milliarden US-Dollar

- Marktgröße 2026: 66,96 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 104,83 Milliarden US-Dollar

- CAGR: 5,7 % von 2026–2034

Marktanteil:

- Der asiatisch-pazifische Raum dominierte den Markt für Kunststoffadditive mit einem Anteil von 38,8 % im Jahr 2025 und stieg von 24,63 Milliarden US-Dollar im Jahr 2025 auf 26,22 Milliarden US-Dollar im Jahr 2026. Das Wachstum wird durch eine starke Verpackungsnachfrage, steigenden E-Commerce und die expandierende Bau- und Konsumgüterindustrie in Ländern wie China und Indien vorangetrieben, wobei allein China fast 30 % der weltweiten Kunststoffproduktion ausmacht.

- Nach Typ hielten Weichmacher im Jahr 2026 den größten Marktanteil, was durch ihre breite Verwendung in der Weich-PVC-Produktion in verschiedenen Sektoren unterstützt wird.

- Bei der Endverwendung lag das Verpackungssegment aufgrund der zunehmenden Verwendung von Kunststoffmaterialien in Lebensmittel- und Medizinqualität für den Verpackungsbedarf an der Spitze des Marktes.

- Der US-Markt für Kunststoffadditive soll bis 2032 ein Volumen von 16,44 Milliarden US-Dollar erreichen, angetrieben durch den expandierenden Kunststoffherstellungssektor des Landes und die hohe Nachfrage aus der Verpackungs-, Automobil- und Luft- und Raumfahrtindustrie.

Wichtige Länder-Highlights:

- Vereinigte Staaten: Das Wachstum wird durch die starke Nachfrage in den Bereichen Verpackung, Automobil und Luft- und Raumfahrt sowie durch den Fokus von Forschung und Entwicklung auf umweltfreundliche und abbaubare Additive als Reaktion auf die EPA-Vorschriften angetrieben.

- China: Dominiert den asiatisch-pazifischen Raum aufgrund der kostengünstigen Produktion, der Massenproduktion von Konsumgütern und der wachsenden Märkte für Möbel und E-Commerce-Verpackungen.

- Deutschland und Frankreich (Europa): Der europäische Markt profitiert von Automobilinnovationen, der Nachfrage nach Leichtbaukomponenten und dem regulatorischen Druck auf die Verwendung von Phthalaten, was die Forschung und Entwicklung ungiftiger Zusatzstoffe vorantreibt.

- Brasilien und Mexiko (Lateinamerika): Wachstum durch zunehmende Bergbauaktivitäten und den Bedarf an Kunststoffzusätzen in PSA-Qualität sowie steigender Nachfrage nach lebensmittelechten Verpackungsmaterialien.

- Indien und Südostasien: Steigende verfügbare Einkommen und boomende Möbel-, Bau- und FMCG-Sektoren unterstützen die starke Nachfrage nach Kunststoffadditiven.

- Naher Osten und Afrika: Marktexpansion unterstützt durch Infrastrukturentwicklung und Nachfrage nach langlebigen Kunststoffwaren im Bau- und Verbrauchersektor.

Markttrends für Kunststoffadditive

Steigendes Bewusstsein für Plastikverschmutzung, um kommende Markttrends voranzutreiben

Die Anhäufung von Kunststoffabfällen aufgrund ihrer Nichtabbaubarkeit ist eines der größten Probleme, mit denen die Welt in den letzten Jahrzehnten konfrontiert war. Polymere werden häufig für verschiedene Zwecke verwendet, von häuslichen bis hin zu industriellen Anwendungen. Die zunehmende Besorgnis und das zunehmende Bewusstsein hinsichtlich der Verschmutzung und Anreicherung von Stoffen in Böden und Gewässern haben zur Erfindung biologisch abbaubarer Materialien geführt. Die strengen Vorschriften der Regierungsbehörden zur Reduzierung der Verwendung nicht abbaubarer StoffePlastikhaben den Markt für biologisch abbaubare Produkte maßgeblich vorangetrieben. Länder wie Kanada und Indien haben versprochen, Einwegprodukte abzuschaffen. Dies treibt die Nachfrage nach dem Produkt voran, das für die biologische Abbaubarkeit verantwortlich ist.

Hersteller tendieren dazu, Additive für biologisch abbaubare Polymere herzustellen. Beispielsweise hat Evonik im Dezember 2019 seinen Fokus auf die Entwicklung von Lösungen für das Recycling von Kunststoff und Gummi verlagert. Vestoplast, eines der Additive von Evonik, soll das Hauptprodukt für das Recycling sein, bei dem es in seine Monomerbestandteile zerlegt wird. Ein weiteres Beispiel ist Biotec Environmental, das über ein starkes Produktportfolio dieser Produkte und Zusatzstoffe verfügt. EcoPure ist ein organischer Zusatzstoff, der zur Verbesserung des biologischen Abbaubarkeitsquotienten herkömmlicher Polymerprodukte eingesetzt wird.

In letzter Zeit konzentrieren sich Unternehmen auf die Entwicklung neuer und verbesserter Produkte, um die Funktionalität und biologische Abbaubarkeit des Produkts zu erhöhen. Die Erfindung von Zusatzstoffen, die die Abbauzeit dieses Produkts erheblich verkürzen können, wird sich als revolutionäre Errungenschaft erweisen. Der zunehmende Einsatz von prooxidativen Additiven durch die Industrie zur Förderung der Thermooxidation und Photooxidation, die die Anzahl der extrahierbaren Verbindungen proportional erhöht, ist einer der wichtigsten Trends, die das Wachstum des Marktes für Kunststoffadditive unterstützen. Im asiatisch-pazifischen Raum verzeichnete der Markt für Kunststoffadditive ein Wachstum von 24,63 Milliarden US-Dollar im Jahr 2025 auf 26,22 Milliarden US-Dollar im Jahr 2026.

Aufgrund der COVID-19-Pandemie besteht ein wachsendes Interesse an Forschung und Entwicklung, um die Verwendung von desinfizierten Additiven mit antiviralen Eigenschaften für Polymere zu unterstützen. Beispielsweise berichtet Sanitized AG, ein in der Schweiz ansässiges Unternehmen, das antimikrobielle Mittel herstellt, dass mehrere seiner Produktangebote auf nicht porösen Oberflächen wirksam gegen das Virus sind. Die Wirksamkeit dieser Produkte wurde durch Tests unabhängiger Labore gemäß ISO 21702:2019 bestätigt. Diese Zusatzstoffe sollen für Polymere wirksam sein, die im Gesundheitswesen, in der Lebensmittel- und Getränkeindustrie, im Transportwesen und in anderen wichtigen Anwendungen eingesetzt werden.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachstumsfaktoren für den Markt für Kunststoffadditive

Zunehmende Einführung von Kunststoffen in verschiedenen Endverbrauchsindustrien zur Förderung des Wachstums

Kunststoff ist eines der am häufigsten verwendeten Materialien in mehreren Endverbrauchsindustrien, darunter Automobil, Luft- und Raumfahrt und Verteidigung, Verpackung, Chemie, Bauwesen, allgemeine Fertigung und Elektronik. Die zunehmende Verbreitung von Polymeren wird auf ihre außergewöhnlichen Eigenschaften wie Festigkeit, Zuverlässigkeit, Flexibilität und die Fähigkeit, Druck und Hitze standzuhalten, zurückgeführt, was die Nachfrage nach ihren Derivaten antreibt. Dieses Produkt ist im Vergleich zu herkömmlichen Materialien wie Holz, Metallen und Verbundwerkstoffen günstiger und ersetzt diese daher. Dies wiederum dürfte sich positiv auf den Markt auswirken.

Kunststoff ist von Natur aus leicht und wird daher im Automobilbereich eingesetzt. Wenn diesen Materialien verschiedene Arten von Additiven zugesetzt werden, können sie in anderen Anwendungsbereichen eingesetzt werden. Beispielsweise werden flammhemmende Additive eingesetzt, wenn es im Baugewerbe, in der Luft- und Raumfahrt sowie bei der Brandbekämpfung eingesetzt wird. Im Gegensatz dazu werden bei der Herstellung medizinischer und lebensmittelechter Polymere phthalatfreie Zusatzstoffe verwendet.

Die Verpackungsbranche hat in den letzten Jahrzehnten eine rasante Entwicklung erlebt. Die steigende Nachfrage nach Fertiggerichten erhöht die Nachfrage nach lebensmittelechtem Kunststoff für Verpackungen. Darüber hinaus ist der weltweit wachsende E-Commerce-Sektor einer der Hauptantriebsfaktoren für den Verpackungssektor, der wiederum das Marktwachstum ankurbelt. Aufgrund seines geringen Gewichts und der geringeren Kosten wird es auch bei der Herstellung von Automobilteilen eingesetzt. Leichtere Automobilteile reduzieren den Kraftstoffverbrauch, was wiederum die Effizienz des Fahrzeugs erhöht. Unterschiedliche Standards der Regulierungsbehörden hinsichtlich der Qualität von Automobilkunststoffen haben die Nachfrage nach flammhemmenden Additiven deutlich erhöht. Der Ersatz herkömmlicher Materialien durch Polymere in den meisten Endverbrauchsindustrien hat die Nachfrage nach diesen Additiven erheblich erhöht.

Stärkere Einführung der 3D-Drucktechnologie im gesamten Fertigungssektor zur Förderung des Marktwachstums

Es wird erwartet, dass die zunehmende Einführung der 3D-Drucktechnologie in Branchen wie Luft- und Raumfahrt, Automobil, Gesundheitswesen und Konsumgüter die Nachfrage nach Kunststoffadditiven ankurbeln wird. Einer der Hauptvorteile des 3D-Drucks ist seine Fähigkeit, komplexe Geometrien und individuelle Designs herzustellen, die mit herkömmlichen Fertigungsmethoden nur schwer zu erreichen sind. Kunststoffadditive spielen eine entscheidende Rolle bei der Verbesserung der Leistung von 3D-gedruckten Teilen, indem sie die mechanische Festigkeit, thermische Stabilität und Oberflächenbeschaffenheit verbessern.

Darüber hinaus ermöglichen Additive die Entwicklung neuer Materialien mit einzigartigen Eigenschaften, die die Herstellung innovativer Designs mit spezifischen Funktionalitäten erleichtern. Leitfähige Additive können beispielsweise für die Herstellung von 3D-gedruckten elektronischen Schaltkreisen verwendet werden, während Flammschutzmittel in Materialien für feuersichere Anwendungen eingearbeitet werden können. Dies bietet Additivherstellern die Möglichkeit, innovativ zu sein und neue Additivformulierungen zu entwickeln, die auf die sich verändernden Anforderungen der 3D-Druckindustrie zugeschnitten sind, und so das Marktwachstum voranzutreiben.

EINHALTENDE FAKTOREN

Toxizität und Umweltauswirkungen von Phthalaten können den Markt behindern

Phthalate gehören zu den am häufigsten verwendeten Weichmachern, die die Transparenz, Flexibilität und Haltbarkeit von Materialien erhöhen. Aufgrund ihrer geringeren Kosten werden sie überwiegend zur Weichmachung von PVC und als Additive eingesetzt. Allerdings sind mit Phthalaten mehrere mögliche gesundheits- und umweltschädliche Auswirkungen verbunden. Sie gelangen beispielsweise bei der Polymerproduktion in die Umwelt und sind nicht biologisch abbaubar. Sie sind auch potenzielle endokrine Disruptoren, die sogar männliche Unfruchtbarkeit verursachen können. Darüber hinaus kann ein hoher Gehalt an Phthalaten in der Luft aufgrund ihrer hohen Flüchtigkeit dazu führen, dass sich die Substanz im Körper ablagert. Solche schädlichen Auswirkungen können möglicherweise das Marktwachstum behindern.

Marktsegmentierungsanalyse für Kunststoffadditive

Nach Typanalyse

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Das Segment Weichmacher wird aufgrund der steigenden Nachfrage aus mehreren Endverbrauchsindustrien den Markt dominieren

Je nach Typ wird der Markt in Weichmacher,Flammschutzmittel, Stabilisatoren, Schlagzähmodifikatoren und andere. Das Segment der Weichmacher war mit einem Marktanteil von 49,76 % im Jahr 2026 Marktführer, da sie die Viskosität von Polymermaterialien reduzieren und die Flexibilität der Polymere erhöhen. Die Plastizität von Polymeren verändert sich je nach Anforderungen unterschiedlicher Anwendungsbereiche. Sie erleichtern den Umgang mit Rohstoffen während des Herstellungsprozesses und verändern zudem den Reibungskoeffizienten je nach gewünschter Anwendung. Die am häufigsten verwendeten Produkte basieren auf Estern von Polycarbonsäuren mit aliphatischen oder verzweigten Alkoholen mittlerer Kettenlänge. Esterweichmacher werden entsprechend der Bewertung auf der Grundlage von Kosten und Leistung, Toxizität, Nichtflüchtigkeit, Verarbeitbarkeit und Kompatibilität mit dem Wirtsmaterial ausgewählt. Allerdings werden rund 90 % aller Weichmacher für die Herstellung von Weich-PVC verwendet. Es wird erwartet, dass die steigende Nachfrage nach flexiblem PVC-Polymer das Segment ankurbeln wird.

Verzögerer sind flammhemmende Zusatzstoffe, die Polymermischungen zugesetzt werden, um feuersichere Kunststoffprodukte herzustellen. Aufgrund ihrer hervorragenden mechanischen Festigkeit, Zugfestigkeit, Haltbarkeit, geringeren Kosten und ihres geringeren Gewichts sowie ihrer Funktionalität werden sie häufig in der Luft- und Raumfahrt sowie im Verteidigungsbereich eingesetzt. Den Polymermischungen werden flammhemmende Additive zugesetzt, um die Leistung in Umgebungen mit hohen Temperaturen zu erhöhen. PSA-Sets zum Schutz der Arbeitnehmer bestehen in der Regel aus feuersicherem Kunststoff. Es wird erwartet, dass die steigende Nachfrage nach PSA-Sets im Industriesektor die Nachfrage nach flammhemmenden Additiven ankurbeln wird.

Modifikatoren sind Zusatzstoffe, die zur Verbesserung der Zähigkeit und Haltbarkeit von Harzen eingesetzt werden. Kunststoffe und technische Kunststoffe werden in zahlreichen Endanwendungsbereichen mit hohen Festigkeitsanforderungen eingesetzt. Branchen wie Automobil, Luft- und Raumfahrt, Verteidigung, Militär und Bauwesen benötigen hochleistungsfähige, stoßfeste Materialien, wobei Polymere als kostengünstige und effiziente Alternative gelten. Schlagzähmodifikatoren verbessern die Leistung, Funktionalität, Zugeigenschaften, Entflammbarkeit, Wärmeformbeständigkeit, optischen Eigenschaften und Verarbeitbarkeit von Kunststoffen. Schlagzähmodifikatoren wie Methylbutadienstyrol (MBS) und Acrylmodifikatoren erhöhen die Schlagzähigkeit von PVC erheblich, ohne seine anderen Eigenschaften zu verändern. Es wird erwartet, dass die hohe Nachfrage aus Endverbrauchssektoren nach solchen starken, schlagzähen und kostengünstigen Additiven das Segment der Schlagzähmodifikatoren vorantreiben wird.

Durch Endverwendungsanalyse

Verpackungssegment soll aufgrund der Bevorzugung von Kunststoffprodukten den größten Anteil ausmachen

Der Markt ist je nach Endverwendung in Verpackung, Bau, Automobil, Konsumgüter und andere unterteilt. Das Verpackungssegment dominierte den Markt und hatte im Jahr 2026 einen Marktanteil von 35,69 %. Unterschiedliche Produkttypen erfordern unterschiedliche Arten von Verpackungsmaterialien. Auf dem Markt ist eine breite Palette an Kunststoffmaterialien erhältlich, darunter transparente, lebensmittelechte, medizinische, undurchsichtige, poröse, feuchtigkeitsbeständige, hitzebeständige und andere. Kunststoff ist eine der kostengünstigsten Alternativen für andere Verpackungsmaterialien wie Metalle und Legierungen. Darüber hinaus verzeichnen Fertiggerichte eine steigende Nachfrage, die auf den hektischen Lebensstil in städtischen Gebieten zurückzuführen ist. Es wird erwartet, dass die steigende Nachfrage nach Kunststoffverpackungen aus der Lebensmittel- und Getränkeindustrie, der Medizin- und Pharmaindustrie und anderen Branchen den Markt antreiben wird.

Für den Automobilbereich wird im Prognosezeitraum mit deutlichen Zuwächsen gerechnet. Kunststoff hat die Leistung, Ästhetik, Sicherheit, Konstruktion und Funktionalität von Automobilteilen revolutioniert. Kunststoffteile sind korrosionsbeständig, leicht, flexibel, bieten Wärmedämmung, reduzieren Geräusche und ermöglichen eine effiziente Raumnutzung. Darüber hinaus reduziert die leichte Beschaffenheit von Kunststoff das Gesamtgewicht des Fahrzeugs, was den Kraftstoffverbrauch weiter senkt und die Effizienz des Fahrzeugs verbessert. Ein geringerer Kraftstoffverbrauch führt zu einem geringeren Ausstoß von Treibhausgasen (THGs), was zu den Vorteilen von Kunststoff gegenüber herkömmlichen Materialien beiträgt. Durch die Verwendung von Kunststoff können Fahrzeuge strenge Sicherheits- und Emissionsstandards einhalten und die Nachhaltigkeit unterstützen.

Aufgrund der geringeren Herstellungskosten und der hohen Funktionalität werden Konsumgüter in der Regel aus Kunststoff und Polymeren hergestellt. Möbel, Küchengeräte, Elektrogeräte, Spielzeug und andere Produkte des täglichen Gebrauchs werden aufgrund ihrer erhöhten Flexibilität, ästhetischen Eigenschaften, ihres geringen Gewichts und anderer Eigenschaften aus Kunststoff hergestellt. Verschiedene Kunststoffe kommen bei der Herstellung von Konsumgütern zum EinsatzPolypropylen (PP), Polyethylen hoher Dichte (HDPE) und andere. Der Anstieg der verfügbaren Einkommen hat dazu geführt, dass Verbraucher mehr für Konsumgüter ausgeben. Es wird erwartet, dass die steigenden Ausgaben der Verbraucher für Wohndekoration, Möbel und Wohnästhetik den Markt ankurbeln werden. Das Bausegment wird im Jahr 2023 voraussichtlich einen Anteil von 14,3 % halten.

REGIONALE EINBLICKE

Asien-Pazifik

Asia Pacific Plastic Additives Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Im Jahr 2025 belief sich der asiatisch-pazifische Markt auf 24,63 Milliarden US-Dollar, was 38,80 % der weltweiten Nachfrage entspricht, und soll im Jahr 2026 auf 26,22 Milliarden US-Dollar wachsen. Aufgrund der vielen Hersteller in der Region wird erwartet, dass der asiatisch-pazifische Markt eine Schlüsselposition beim Marktanteil einnimmt. China ist einer der größten Produzenten von Kunststoffen und Polymeren und macht fast 30 % der weltweiten Produktion aus. Das Land ist ein führender Hersteller von billigen und leichten Konsumgütern. Derzeit ist Kunststoff eines der wichtigsten Verpackungsmaterialien, und der Verpackungssektor erlebt im asiatisch-pazifischen Raum einen Aufschwung. Der rasante Anstieg im E-Commerce-Bereich fördert das Wachstum der regionalen Verpackungsindustrie, was wiederum das regionale Marktwachstum befeuert. Darüber hinaus führen steigende verfügbare Einkommen dazu, dass Verbraucher viel Geld für Wohnaccessoires, Dekorationsartikel und Möbel ausgeben, was dem Möbelmarkt in Indien und China Auftrieb gegeben hat. Es wird erwartet, dass die steigende Nachfrage nach chinesischen Waren weltweit die lokale Kunststoffindustrie ankurbeln wird. Der japanische Markt soll bis 2026 ein Volumen von 3,05 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 12,49 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 3,63 Milliarden US-Dollar erreichen.

- In China wird das Bausegment im Jahr 2023 voraussichtlich einen Marktanteil von 14,9 % haben.

Nordamerika

Der Markt in Nordamerika erreichte im Jahr 2025 ein Volumen von 19,79 Milliarden US-Dollar, was 31,20 % des gesamten Marktumsatzes entspricht, und wird im Jahr 2026 voraussichtlich 20,85 Milliarden US-Dollar erreichen. Aufgrund der zunehmenden Verwendung von Kunststoffen und Polymeren in den Branchen Verpackung, Bauwesen, Luft- und Raumfahrt und Verteidigung, Lebensmittel und Getränke, allgemeine Fertigung und Automobilindustrie hat Nordamerika einen erheblichen Anteil am Weltmarkt. Es wird erwartet, dass hohe Investitionen im Luft- und Raumfahrt- und Verteidigungssektor zur Entwicklung verbesserter Materialien eine Chance für den Markt in dieser Region darstellen. Darüber hinaus haben die strengen Vorschriften der Environmental Protection Agency (EPA) hinsichtlich der Abbaubarkeit von Polymeren und Kunststoffen die Forschungs- und Entwicklungsausgaben der Akteure erhöht, um Additive zu entwickeln, die die Abbaubarkeit von Kunststoffen beschleunigen können. Es wird erwartet, dass sich dies positiv auf den regionalen Verbrauch von Kunststoffadditiven auswirken wird. Der US-Markt soll bis 2026 ein Volumen von 11,47 Milliarden US-Dollar erreichen.

Europa

Europa trug im Jahr 2025 etwa 13,15 Milliarden US-Dollar zum Weltmarkt bei, was einem Anteil von 20,70 % entspricht, und wird voraussichtlich 13,83 Milliarden US-Dollar im Jahr 2026 erreichen. Europa ist eine wichtige Automobilproduktionsregion mit hochentwickelten Produktionstechnologien. Es wird erwartet, dass der zunehmende Einsatz von Leichtbauteilen bei der Herstellung von Automobilkomponenten zur Steigerung der Effizienz von Fahrzeugen den regionalen Markt ankurbeln wird. Es wird erwartet, dass die zunehmende Forschung und Entwicklung zur Entwicklung ungiftiger Kunststoffprodukte den lokalen Markt ankurbeln wird. Es wird erwartet, dass die von der Europäischen Union (EU) erlassenen strengen Vorschriften für die Verwendung von Phthalaten in Lebensmitteln und medizinischen Anwendungen eine Chance für die Entwicklung neuer und verbesserter Polymeradditive darstellen. Darüber hinaus hat das zunehmende Bewusstsein der Verbraucher hinsichtlich der Entstehung verschiedener Krankheiten und Viren zu einem deutlichen Anstieg des Einsatzes medizinischer Geräte und Instrumente geführt. Die steigende Nachfrage nach solchen Instrumenten im europäischen Gesundheitssektor wird möglicherweise das Marktwachstum ankurbeln. Der britische Markt soll bis 2026 ein Volumen von 2,03 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 ein Volumen von 3,45 Milliarden US-Dollar erreichen soll.

Lateinamerika

Der lateinamerikanische Markt machte im Jahr 2025 3,21 Milliarden US-Dollar aus, was 5,10 % der globalen Industrie entspricht, und wird im Jahr 2026 voraussichtlich 3,31 Milliarden US-Dollar erreichen. Lateinamerika verzeichnet ein beträchtliches Wachstum in der Bergbauindustrie. Hauptakteure, die PSA-Materialien für Bergbauarbeiter herstellen, verwenden dieses Material hauptsächlich. Zunehmende Bergbauaktivitäten fördern das Marktwachstum. Die steigende Nachfrage nach Polymeren in Lebensmittelqualität lässt die Nachfrage nach phthalatfreien Kunststoffadditiven in der Region steigen.

Naher Osten und Afrika

Der Nahe Osten und Afrika behaupteten eine starke Präsenz auf dem Weltmarkt und erreichten im Jahr 2025 einen Umsatz von 2,68 Milliarden US-Dollar, was einem Anteil von 4,20 % entspricht. Im Jahr 2026 wird ein Umsatz von 2,74 Milliarden US-Dollar erwartet.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Liste der wichtigsten Unternehmen im Markt für Kunststoffadditive

Die Einführung neuer Produkte, Kooperationen und Übernahmen sind die Top-Strategien wichtiger Akteure

Der globale Markt ist durch die Präsenz zahlreicher lokaler und internationaler Akteure wettbewerbsintensiv. Zu den Hauptakteuren zählen Songwon Industrial Co. Ltd, Clariant AG, Evonik Industries, Kaneka Corporation, BASF SE, SABIC und andere. Einige Hersteller sichern sich durch Produktentwicklungsstrategien, Optimierung von Produktionsprozessen und technologische Innovationen einen Wettbewerbsvorteil. Mehrere Unternehmen haben bahnbrechende Anwendungen in wichtigen Wachstumssektoren wie Verpackung, Elektronik, Automobil, Konsumgüter und anderen entwickelt, in denen Unternehmen auf die Nachfrage nach mehr Nachhaltigkeit reagieren.

LISTE DER WICHTIGSTEN UNTERNEHMEN IM PROFIL

- Songwon Industrial Co. Ltd. (Südkorea)

- Clariant AG(Schweiz)

- BASF SE(Deutschland)

- Dow Chemical Company(UNS.)

- Evonik Industries AG (Deutschland)

- Kaneka Corporation (Japan)

- Lanxess AG (Deutschland)

- SABIC (Saudi-Arabien)

- ExxonMobil Chemical (USA)

- Mitsui Chemical (Japan)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Oktober 2022 –BASF hat Kunststoffadditive für die Biomassebilanz auf den Markt gebracht. Das neue Additivsortiment soll die fossilen Rohstoffe durch nachwachsende Rohstoffe ersetzen. Nur wenige der Angebote umfassen die Antioxidantien Irganox 1010 BMBcert und Irganox 1076 BMBcert. Diese Produkte sind vom TÜV Nord für Massenbilanz gemäß der International Sustainability and Carbon Certification (ISCC PLUS) zertifiziert.

- Januar 2021 –BASF hat eine Portfoliomarke für Kunststoffadditive eingeführt, die es den Verbrauchern ermöglicht, die Nachhaltigkeitsziele zu erreichen. Das Portfolio wird kontinuierlich den Kundenbedürfnissen gerecht und um Additivpakete für mechanisch recycelte Kunststoffe erweitert.

- März 2020 –Clariant und Floreon gaben eine Zusammenarbeit bekannt, um das Leistungs- und Marktpotenzial von Biopolymeren zu erweitern. Durch die Integration der Additive von Clariant mit den Materialien von Floreon soll die Zusammenarbeit den Herstellern zusätzliche Möglichkeiten eröffnen.

- März 2021 –REPI, ein Anbieter von Hochleistungslösungen für flüssige Farben und Additive, hat die Novosystems GmbH übernommen, einen unabhängigen europäischen Anbieter von flüssigen Farben und Additiven. Mit der Übernahme stärkt das Unternehmen seine Position auf den Märkten für Polyurethane und Kunststoffe und verbessert die geografische Präsenz der Gruppe in Nordeuropa und Mitteleuropa.

- April 2020 –BASF SE hat eine Vereinbarung mit Security Matters unterzeichnet, um den Fortschritt in Richtung einer Kreislaufwirtschaft für Kunststoffe zu beschleunigen. Im Rahmen dieser Zusammenarbeit wird Security Matters seine Technologie zur digitalen und physischen Verfolgung des geschlossenen Recyclingkreislaufs beitragen und die Sortierung von Kunststoffabfällen sowie Nachhaltigkeitsaussagen verbessern. Diese Partnerschaft wird die Expertise der BASF im Bereich Kunststoffadditive, ihr regulatorisches Know-how und ihr Verständnis der Wertschöpfungskette nutzen.

BERICHTSBEREICH

Der globale Marktforschungsbericht für Kunststoffadditive bietet eine detaillierte Analyse des Marktes. Es konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, Produkttypen und die führende Endverwendung des Produkts. Darüber hinaus bietet der Bericht Einblicke in die aktuellen Marktwachstumstrends und -prognosen sowie die Wettbewerbslandschaft und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die in den letzten Jahren zum Wachstum des fortgeschrittenen Marktes beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 5,7 % im Zeitraum 2026–2034 |

|

Einheit |

Wert (Milliarden USD); Volumen (Millionen Tonnen) |

|

Segmentierung |

Nach Typ

|

|

Nach Endverwendung

|

|

|

Nach Geographie

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass der globale Marktwert im Jahr 2026 66,96 Milliarden US-Dollar betrug und bis 2034 voraussichtlich 104,83 Milliarden US-Dollar erreichen wird.

Im Jahr 2025 lag die Marktgröße bei 63,47 Milliarden US-Dollar.

Mit einem CAGR von 5,7 % wird der Markt im Prognosezeitraum (2026–2034) ein stetiges Wachstum aufweisen.

Das Verpackungssegment ist der führende Endverbraucher auf dem Markt.

Die steigende Nachfrage aus der Automobilindustrie ist einer der wesentlichen Treiber des Marktes.

Songwon Industrial Co. Ltd, Clariant AG, Evonik Industries, Kaneka Corporation, BASF SE und SABIC sind die Top-Player auf dem Markt.

Der asiatisch-pazifische Raum dominierte den Weltmarkt im Jahr 2026.

Die steigende Nachfrage nach Fertiggerichten, die die Nachfrage nach Polymeren in Lebensmittelqualität für Verpackungen erhöht, wird auch die Einführung dieser Materialien vorantreiben.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 300

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf