Marktgröße, Anteil und Branchenanalyse für kupferkaschierte Laminate, nach Produkttyp (starres CCL, flexibles CCL, Hochleistungs-CCL, fortschrittliches Substrat-CCL und Metallkern-CCL), nach Endverwendung (Unterhaltungselektronik, Computer- und Dateninfrastruktur, Telekommunikation, Automobil, Industrie und Energie und andere) und regionale Prognose, 2026–2034

Marktgröße und Zukunftsaussichten für kupferkaschierte Laminate

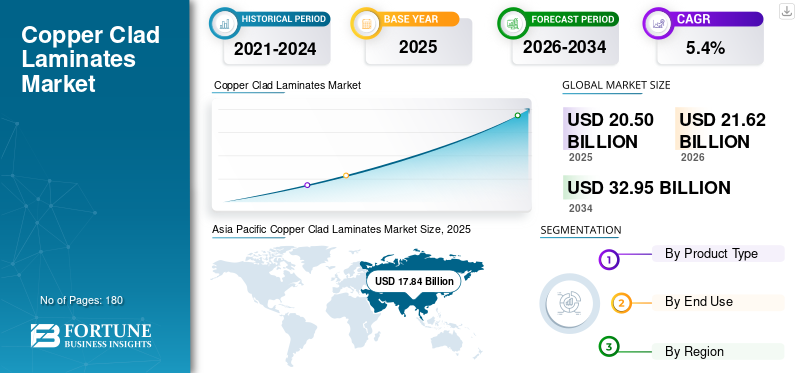

Die weltweite Marktgröße für kupferkaschierte Laminate wurde im Jahr 2025 auf 20,50 Milliarden US-Dollar geschätzt. Der Markt soll von 21,62 Milliarden US-Dollar im Jahr 2026 auf 32,95 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 5,4 % aufweisen. Der asiatisch-pazifische Raum dominierte den Markt für kupferkaschierte Laminate mit einem Marktanteil von 87,02 % im Jahr 2025.

Kupferkaschierte Laminate (CCL) sind hochentwickelte Basismaterialien für die Herstellung von Leiterplatten (PCBs), bei denen CCLs mit einem Substratmaterial wie Glasfasergewebe, Papier oder einem Verbundmaterial verbunden, mit Harz imprägniert und ein- oder beidseitig auf Kupferfolie laminiert werden. Diese Laminate dienen als grundlegende leitfähige Plattform für die Bildung elektronischer Schaltkreise. Die zunehmende Durchdringung vonkünstliche IntelligenzInfrastruktur, 5G-Technologien, fortschrittliche Fahrerassistenzsysteme und leistungsstarke Unterhaltungselektronik treiben den globalen Markt an. KI-Server, GPUs, Telekommunikationsbasisstationen, Kfz-Steuereinheiten, Leistungselektronik und hochdichte Verbindungsplatinen erfordern Laminatmaterialien mit geringem dielektrischen Verlust und besserer Dimensionskontrolle unter anspruchsvollen Betriebsbedingungen. Daher wird das Marktwachstum zunehmend durch die Verlagerung hin zu höherwertigen Laminatlösungen und nicht nur durch die Volumenausweitung bei herkömmlichen PCB-Materialien unterstützt.

Der globale Markt wird von einer konzentrierten Gruppe etablierter Laminathersteller mit starken Fähigkeiten in den Bereichen Harzformulierung, Glasgewebebehandlung, Kupferfolienintegration und Präzisionslaminiertechnologien geprägt.

Zu den Hauptakteuren zählen Kingboard Laminates, Shengyi Technology, Nan Ya Plastics, Elite Material Co. (EMC), AGC Inc. und Doosan Electro-Materials. Kontinuierliche Investitionen in Hochleistungsharzsysteme, verlustarme Materialplattformen, Lokalisierung der Lieferkette und Kapazitätserweiterung für Premium-Laminatqualitäten stärken weiterhin ihre Wettbewerbsposition im sich entwickelnden globalen Ökosystem für Elektronikmaterialien.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für kupferkaschierte Laminate

Trend zur Miniaturisierung und zunehmender Verwendung von Hochfrequenzmaterialien zur Förderung der Produktakzeptanz

Der Trend zur Miniaturisierung in den Bereichen Unterhaltungselektronik, Kommunikationsgeräte, Automobilmodule und Computerhardware führt zu einem deutlich zunehmenden Einsatz fortschrittlicher kupferkaschierter Laminate. Da elektronische Systeme immer kompakter und funktionsdichter werden, müssen PCB-Materialien feinere Schaltkreise, verbesserte Dimensionsstabilität, verbesserte Hitzebeständigkeit und zuverlässige elektrische Leistung auf begrenztem Platz auf der Platine unterstützen. Der zunehmende Einsatz von Hochfrequenzmaterialien wird immer wichtiger, da 5G-Infrastrukturen, KI-Server, Hochgeschwindigkeitsnetzwerkgeräte und Radar-basierte Automobilsysteme eine schnellere Signalübertragung mit minimalen Verlusten erfordern. Dies steigert die Nachfrage nach Laminattypen mit geringem Verlust, geringer Dielektrizitätskonstante und hoher Tg, die die Signalintegrität in komplexen mehrschichtigen Leiterplattendesigns aufrechterhalten können. Miniaturisierung und Anforderungen an die Hochfrequenzleistung treiben den Markt daher immer mehr in Richtung spezialisierterer, höherwertiger CCL-Produkte.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachstum bei Elektrofahrzeugen und steigende Nachfrage nach Unterhaltungselektronik treiben das Marktwachstum voran

Das deutliche Wachstum von Elektrofahrzeugen und die steigende Nachfrage nachUnterhaltungselektroniktreiben die Expansion im Weltmarkt voran. Elektrofahrzeuge erfordern mehr Leiterplatten für Batteriemanagementsysteme, Leistungssteuereinheiten, Infotainmentmodule, Bordladegeräte und fortschrittliche Fahrerassistenzsysteme, wodurch die Nachfrage nach einem Produkt steigt, das diese Anforderungen erfüllen kann. Die anhaltende Nachfrage nach Smartphones, Laptops, tragbaren elektronischen Geräten, Spielesystemen und Smart-Home-Produkten treibt die groß angelegte Leiterplattenproduktion für kompakte, funktionsdichte elektronische Anwendungen voran. Diese Endverbrauchsbereiche erfordern Produkte mit hoher thermischer Stabilität, elektrischer Isolierung, Dimensionskonsistenz und langfristiger Haltbarkeit. Daher dürfte die wachsende Nachfrage nach fortschrittlichen elektronischen Systemen und PCB-Materialien der nächsten Generation in Elektrofahrzeugen und Unterhaltungselektronik das weltweite Marktwachstum für kupferkaschierte Laminate im Prognosezeitraum vorantreiben.

MARKTBEGRENZUNGEN

Strenge Zertifizierungsanforderungen können die Marktexpansion einschränken

Eines der größten Hemmnisse auf dem Weltmarkt ist die Kombination aus langen Qualifizierungszyklen, strengen Zertifizierungsanforderungen und anhaltendem Kostendruck in der gesamten Wertschöpfungskette der Elektronik. CCL-Materialien sind tief in der Zuverlässigkeit, dem thermischen Verhalten und der elektrischen Leistung von Leiterplatten verankert, was Kunden vorsichtig macht, wenn sie zwischen Lieferanten wechseln oder neue Formulierungen ohne umfangreiche Tests und Validierung einführen. Gleichzeitig deuten regelmäßige Revisionen der Erzeugerpreise auf einen anhaltenden Druck auf Rohstoffe und Betriebskosten hin, der die Akzeptanz in kostensensiblen Anwendungen einschränken kann. Auch Compliance- und Zertifizierungsprobleme können das Vertrauen der Kunden und die Kontinuität der Qualifizierung beeinträchtigen. Beispielsweise veranschaulichen Offenlegungen von Panasonic Industry Co., Ltd. zu Unregelmäßigkeiten bei Zertifizierungsprozessen Dritter, gefolgt von Produktrücknahmen oder -revisionen, wie Zertifizierungsprobleme das Marktvertrauen und die Lieferbeziehungen beeinträchtigen können. Daher ist die kommerzielle Skalierung in diesem Markt oft langsamer und komplexer als das zugrunde liegende Nachfragewachstum, insbesondere bei Anwendungen, die eine hohe Zuverlässigkeit und langfristige Leistungsvalidierung erfordern.

MARKTCHANCEN

Ausbau der 5G-Infrastruktur und zunehmende Bereitstellung von KI-Servern schaffen mehrere Wachstumschancen

Der Ausbau der 5G-Infrastruktur und der zunehmende Einsatz von KI-Servern schaffen lukrative Möglichkeiten auf dem Weltmarkt, indem sie die Nachfrage nach leistungsstarken PCB-Materialien beschleunigen. Fortschrittliche Telekommunikationssysteme, darunter 5G-Basisstationen, Telekommunikationsübertragungsgeräte und Hochgeschwindigkeitsnetzwerksysteme, erfordern Laminatmaterialien mit geringem dielektrischen Verlust, stabiler Signalübertragung und hoher thermischer Beständigkeit, um die Hochfrequenzleistung zu unterstützen. Ebenso KI-Server undRechenzentrumHardware basiert auf komplexen Mehrschichtplatinen, die überragende Dimensionsstabilität, Wärmemanagement und zuverlässige elektrische Leistung unter hohen Verarbeitungslasten erfordern. Dies erhöht das Marktpotenzial für verlustarme, schnelle und spezielle kupferkaschierte Laminate, die in fortschrittlichen Kommunikations- und Computeranwendungen eingesetzt werden. Daher verlagert der laufende Ausbau der digitalen Infrastruktur der nächsten Generation die Nachfrage hin zu hochwertigen Laminatlösungen und eröffnet spezialisierten CCL-Herstellern attraktive Wachstumschancen.

- Laut 5G Americas verzeichnet die 5G-Einführung beispielsweise ein deutliches Wachstum, wobei die weltweiten Verbindungen im April 2025 2,25 Milliarden überstiegen und damit viermal schneller wachsen als 4G.

Segmentierungsanalyse

Nach Produkttyp

Starres CCL dominiert den Markt aufgrund seiner umfassenden Verwendung in verschiedenen Branchen

Basierend auf dem Produkttyp ist der Markt in starre CCL, flexible CCL, Hochleistungs-CCL, Advanced Substrate CCL und Metallkern-CCL unterteilt.

Das starre CCL-Segment macht aufgrund seiner umfassenden Verwendung in mehrschichtigen und doppelseitigen Leiterplatten in der Unterhaltungselektronik, Industriesystemen, Netzwerkausrüstung und Automobilelektronik den größten Anteil am Weltmarkt aus. Diese Laminate bieten eine starke Dimensionsstabilität, elektrische Isolierung, mechanische Festigkeit und Prozesskompatibilität, wodurch sie für die Leiterplattenfertigung in großen Stückzahlen geeignet sind. Ihre weit verbreitete Einführung in konventionelle und leistungsgesteuerte elektronische Anwendungen unterstützt weiterhin die Marktbeherrschung.

Es wird erwartet, dass Hochleistungs-CCL im Untersuchungszeitraum mit einer jährlichen Wachstumsrate von 5,9 % wachsen wird. Sie erfreuen sich einer starken Nachfrage, da elektronische Systeme zunehmend eine überlegene Wärmebeständigkeit, einen geringen dielektrischen Verlust, eine hohe Glasübergangstemperatur und eine stabile elektrische Leistung unter anspruchsvollen Betriebsbedingungen erfordern. Diese Materialien werden im Hochgeschwindigkeitsrechnen, in der Telekommunikationsinfrastruktur, in der fortschrittlichen Automobilelektronik, in der industriellen Automatisierung und in unternehmenskritischen elektronischen Baugruppen eingesetzt, bei denen herkömmliche Laminatqualitäten möglicherweise nicht ausreichen. Daher wird die zunehmende Betonung von Leistungsoptimierung, Betriebsstabilität und erweiterter Anwendungskompatibilität das Wachstum des Segments stetig steigern.

Nach Endverbrauch

Das Segment Unterhaltungselektronik führte den Markt aufgrund des hohen Niveaus an Produktionsmengen von Gadgets

Basierend auf der Endverwendung ist der Markt in Unterhaltungselektronik, Computer- und Dateninfrastruktur, Telekommunikation, Automobil, Industrie und Energie und andere unterteilt.

Die Unterhaltungselektronik hatte im Jahr 2025 den größten globalen Marktanteil für kupferkaschierte Laminate, angetrieben durch hohe ProduktionsmengenSmartphones, Laptops, Tablets, Fernseher, Spielgeräte, Wearables und Smart-Home-Produkte. Für diese Anwendungen sind Leiterplatten erforderlich, die eine konsistente elektrische Isolierung, mechanische Stabilität und Kompatibilität mit kompakten Elektronikdesigns mit hoher Dichte bieten. Kontinuierliche Produktinnovationen, kürzere Austauschzyklen und die zunehmende Integration fortschrittlicher Funktionen unterstützen die stetige Nachfrage sowohl nach Standard- als auch nach leistungsorientierten CCL-Materialien.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Das Telekommunikationssegment wächst im Prognosezeitraum mit einer jährlichen Wachstumsrate von 5,1 %, angetrieben durch den großflächigen Einsatz von Kommunikationsgeräten, Routern, Switches, Übertragungssystemen, Basisstationen und Netzwerkhardware. Da sich die Telekommunikationsinfrastruktur in Richtung 5G und zukünftiger Hochfrequenzkommunikationsstandards weiterentwickelt, besteht ein zunehmender Bedarf an Laminaten mit geringerem dielektrischen Verlust, verbesserter Signalübertragung sowie größerer thermischer und Dimensionsstabilität. Darüber hinaus fördern der Ausbau der Breitbandkonnektivität und Investitionen in die digitale Kommunikation weiterhin den PCB-Materialverbrauch.

Regionaler Ausblick auf den Markt für kupferkaschierte Laminate

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Asien-Pazifik

Asia Pacific Copper Clad Laminates Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum dominierte im Jahr 2025 den Weltmarkt und erreichte 17,84 Milliarden US-Dollar. Es wird erwartet, dass die Region bis 2026 ihre führende Position behaupten und 18,81 Milliarden US-Dollar erreichen wird, angetrieben durch ihr tief integriertes Ökosystem der Elektronikfertigung und die starke Konzentration der Produktion von Leiterplatten, Halbleiterverpackungen, Unterhaltungselektronik und Kommunikationsgeräten in China, Taiwan, Japan und anderen asiatischen Ländern. Die Massenfertigung von Smartphones, Computersystemen, Telekommunikationsinfrastruktur und Automobilelektronik sorgt weiterhin für einen hohen Laminatverbrauch.

Markt für kupferkaschierte Laminate in China

China stellte im Jahr 2026 den größten Landesmarkt dar, erreichte 10,72 Milliarden US-Dollar und machte etwa 50 % des Weltmarktwerts aus. Seine führende Position wird durch die riesige PCB-Produktionsbasis des Landes, umfangreiche Elektronikmontagekapazitäten und eine starke Präsenz in den Bereichen Unterhaltungselektronik, Telekommunikationsausrüstung, Industriesysteme usw. gestütztAutomobilelektronik.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Markt für kupferkaschierte Laminate in Taiwan

Taiwan entwickelte sich zu einem weiteren bedeutenden Markt und erreichte im Jahr 2026 ein Volumen von 2,83 Milliarden US-Dollar, was fast 13 % des Weltmarktes ausmacht. Die Bedeutung des Landes ergibt sich aus seiner starken Position in der fortschrittlichen Elektronikfertigung, Halbleiterverpackung, Hochleistungs-Computerhardware und anspruchsvollen Leiterplattenproduktion.

Nordamerika

Der nordamerikanische Markt wurde im Jahr 2025 auf 1,23 Milliarden US-Dollar geschätzt und wird im Untersuchungszeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 4,9 % wachsen. Die regionale Nachfrage wird durch einen starken Verbrauch in den Bereichen Dateninfrastruktur, Automobilelektronik, Luft- und Raumfahrtsysteme, Industrieelektronik und spezielle Kommunikationsgeräte unterstützt. Der Markt profitiert auch von der zunehmenden Betonung der Widerstandsfähigkeit der heimischen Elektronikfertigung, höherwertiger Leiterplattenanwendungen und fortschrittlicher elektronischer Systemdesigns.

US-Markt für kupferkaschierte Laminate

Es wird erwartet, dass der US-Markt bis 2026 ein Volumen von 1,24 Milliarden US-Dollar erreichen wird, was etwa 6 % des weltweiten Umsatzes ausmacht. Die Nachfrage im Land wird durch eine breite Endanwendungsbasis unterstützt, die Computersysteme, Telekommunikationsinfrastruktur, Verteidigungselektronik, Industriesteuerungen, Automobilelektronik und Rechenzentrumshardware umfasst. Der US-Markt spiegelt auch die stärkere Akzeptanz technologisch fortschrittlicher PCB-Materialien in Anwendungen wider, die Signalintegrität, thermische Stabilität und Zuverlässigkeit unter komplexen Betriebsbedingungen erfordern.

Europa

Europa erreichte im Jahr 2025 ein Umsatzvolumen von 1,03 Milliarden US-Dollar und dürfte im Untersuchungszeitraum mit einer jährlichen Wachstumsrate von 4,6 % wachsen. Die Region stellt einen technisch anspruchsvollen, aber relativ spezialisierten Markt dar, dessen Nachfrage hauptsächlich auf Automobilelektronik, industrielle Automatisierungssysteme, Leistungselektronik, medizinische Geräte und Kommunikationshardware zurückzuführen ist. Auch wenn Europa in Bezug auf große Elektronikfertigungsmengen nicht mit Asien mithalten kann, behält es seine strategische Bedeutung durch hochwertige, auf Zuverlässigkeit ausgerichtete Anwendungen, die eine starke elektrische Leistung und thermische Beständigkeit erfordern.

Deutschland Markt für kupferkaschierte Laminate

Auf Deutschland entfallen bis 2026 voraussichtlich 0,33 Milliarden US-Dollar, was fast 2 % der weltweiten Marktnachfrage entspricht. Seine Marktposition wird stark durch die fortschrittliche Automobilproduktionsbasis des Landes, die Führungsrolle in der industriellen Automatisierung und den zunehmenden Einsatz von Elektronik in Energiemanagement- und Steuerungssystemen gestützt.

Markt für kupferkaschierte Laminate in Großbritannien

Es wird erwartet, dass der britische Markt bis 2026 ein Volumen von 0,15 Milliarden US-Dollar erreichen wird, was etwa 1 % des weltweiten Umsatzes ausmacht. Die Marktnachfrage im Land wird durch den Einsatz von Elektronik in Industriesystemen, Kommunikationsgeräten, verteidigungsbezogenen Anwendungen, Instrumentierung und ausgewählten Sektoren der Automobil- und Spezialfertigung unterstützt.

Rest der Welt

Der Rest des Weltmarktes belief sich im Jahr 2025 auf 0,41 Milliarden US-Dollar und wird im Prognosezeitraum voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 5,3 % wachsen. Es wird erwartet, dass die Nachfrage durch aufstrebende Elektronikfertigungsstandorte in Lateinamerika, dem Nahen Osten und anderen Entwicklungsregionen bedingt ist. Der Verbrauch wird größtenteils von Industrieelektronik, elektrischen Systemen und der Automobilindustrie getragenelektronische Komponenten, Montage von Verbrauchergeräten und schrittweise Erweiterung der PCB-Produktionskapazitäten. Auch wenn die Region hinsichtlich der absoluten Marktgröße vergleichsweise kleiner bleibt, profitiert sie von der Diversifizierung der Elektroniklieferketten und der schrittweisen Entwicklung lokaler Fertigungsökosysteme.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Hauptakteure konzentrieren sich auf Investitionen, um ihr Produktportfolio zu erweitern

Der Weltmarkt ist mäßig konsolidiert, wobei der Wettbewerb von einer definierten Gruppe großer asiatischer und internationaler Hersteller angeführt wird, die Größe, Materialtechnik und eine enge Integration von Leiterplatten und Kunden vereinen. Führende Akteure wie Kingboard Laminates, Shengyi Technology, Nan Ya Plastics, Elite Material Co. (EMC), Taiwan Union Technology, Panasonic Industry und Rogers Corporation behaupten starke Marktpositionen durch breite Laminatportfolios und fortschrittliche Materialentwicklungskompetenzen. Unternehmen in der gesamten Branche investieren zunehmend Kapital in verlustarme Hochgeschwindigkeitslaminate für KI-Server und digitale Infrastruktur, was sich in den MEGTRON-Expansionsplänen von Panasonic Industry widerspiegelt. Gleichzeitig deuten die Entwicklungen von Ventec und Shengyi in Thailand auf einen strategischen Vorstoß in Richtung Lieferkettenstabilität und lokalisierte Produktionsstandorte hin. Daher wird die Marktentwicklung durch technologieorientierte Anlagestrategien vorangetrieben.

LISTE DER WICHTIGSTEN UNTERNEHMEN FÜR KUPFERKASCHIERTE LAMINATE IM PROFIL

- AGC Inc (Japan)

- Chukoh Chemical Industries Ltd.(Japan)

- Elektromaterialien der Doosan Corporation(Südkorea)

- ITEQ Corporation (Taiwan)

- Isola Group (USA)

- Kingboard-Laminate (China)

- Mitsubishi Gas Chemical (MGC) (Japan)

- Nan Ya Plastics (Taiwan)

- Shengyi-Technologie (China)

- Rogers Corporation (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- März 2026:Panasonic Industry gab eine Investition im Wert von rund 0,05 Milliarden US-Dollar für eine neue MEGTRON-Produktionslinie für Leiterplattenmaterialien in Ayutthaya, Thailand, bekannt. Die Erweiterung soll der steigenden Nachfrage nach KI-Servern gerecht werden und die Fähigkeit des Unternehmens stärken, leistungsstarke mehrschichtige Leiterplattenmaterialien für Computer- und Dateninfrastrukturanwendungen der nächsten Generation bereitzustellen.

- September 2025:Panasonic Industry gab Pläne bekannt, etwa 110 Millionen US-Dollar zu investieren, um die Produktionskapazität von MEGTRON-Mehrschichtplatinenmaterialien in Thailand in den nächsten fünf Jahren zu verdoppeln. Die Investition zielt darauf ab, der wachsenden Nachfrage nach KI-Servern und IKT-Infrastruktur gerecht zu werden und die Position von Panasonic bei hochwertigen, verlustarmen Laminatmaterialien zu stärken.

- Juni 2025:Die Ventec International Group schloss einen Erfüllungs- und Liefervertrag mit Matrix ab und gründete gleichzeitig eine neue Geschäftseinheit, Ventec Americas. Diese Entwicklung soll die Erfüllungs-, Konvertierungs- und Lieferkapazitäten für PCB-Basismaterialien in ganz Nordamerika stärken und den Kundenzugang zu Laminat- und Prepreg-Materialien in der Region verbessern.

- Februar 2025:Rogers Corporation brachte RO4830 Plus-Laminate für 76–81 GHz-Automobilradarsensoranwendungen auf den Markt. Das Produkt soll eine stabile dielektrische Leistung und einen geringen Einfügungsverlust für Millimeterwellen-Radarsysteme liefern und damit das Portfolio von Rogers an Hochfrequenz-Laminatmaterialien stärken, die in fortschrittlicher Automobilelektronik und ADAS-Plattformen verwendet werden.

- Februar 2025:Resonac hat kupferkaschierte Laminate mit geringer Wärmeausdehnung für Halbleitergehäuse der nächsten Generation entwickelt. Das neue Material ist darauf ausgelegt, Gehäuseverwerfungen bei zunehmender Größe und Komplexität von Halbleitergehäusen zu unterdrücken und so die Eignung für fortschrittliche Verpackungsanwendungen zu verbessern, die eine höhere Dimensionsstabilität und verbesserte Zuverlässigkeit erfordern.

- Dezember 2024:Shengyi Technology (Thailand) Co., Ltd. veranstaltete den Spatenstich für sein neues Werk in der thailändischen Provinz Chachoengsao und markierte damit einen wichtigen Meilenstein in der globalen Expansionsstrategie des Unternehmens. Das Projekt stellt den ersten großen internationalen Produktionsschritt von Shengyi in Südostasien dar und soll seine regionale Präsenz bei kupferkaschierten Laminaten und verwandten elektronischen Materialien stärken.

BERICHTSBEREICH

Die globale Marktanalyse für kupferkaschierte Laminate bietet eine eingehende Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und den Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Branchenentwicklungen sowie Partnerschaften, Fusionen und Übernahmen. Der Marktforschungsbericht umfasst auch eine detaillierte Wettbewerbslandschaft, einschließlich Marktanteil und Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 5,4 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Produkttyp, Endverwendung und Region |

| Nach Produkttyp |

|

| Nach Endverbrauch |

|

| Nach Geographie |

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die globale Marktgröße im Jahr 2025 auf 20,50 Milliarden US-Dollar geschätzt wurde und bis 2034 voraussichtlich 32,95 Milliarden US-Dollar erreichen wird.

Im Jahr 2025 lag der Marktwert bei 17,84 Milliarden US-Dollar.

Mit einer CAGR von 5,4 % wird der Markt im Prognosezeitraum voraussichtlich ein stetiges Wachstum verzeichnen.

Bei der Endverwendung lag im Jahr 2025 das Segment Unterhaltungselektronik an der Spitze.

Das Wachstum bei Elektrofahrzeugen und die steigende Nachfrage nach Unterhaltungselektronik sind die Schlüsselfaktoren für das Marktwachstum.

Kingboard Laminates, Shengyi Technology, Nan Ya Plastics, Elite Material Co. (EMC), AGC Inc. und Doosan Electro-Materials sind einige der führenden Akteure auf dem Markt.

Der asiatisch-pazifische Raum hatte im Jahr 2025 den höchsten Marktanteil.

Der Trend zur Miniaturisierung und der zunehmende Einsatz von Hochfrequenzmaterialien dürften die Produktakzeptanz begünstigen.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 180

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf