Marktgröße, Anteil und Branchenanalyse für Lager- und Vertriebslogistik, nach Endverbraucherbranche (Einzelhandel, E-Commerce und Omnichannel, Lebensmittel, Getränke und FMCG, Arzneimittel und Gesundheitswesen, Industrie, Automobil und Chemie sowie Elektronik und hochwertige Güter), nach Transportart (Straße, Schiene, See-/Wasserstraßen und Luft), nach Vertriebskanal (Einzelhandel und Ladennachschub, Großhandel und Vertriebsabwicklung, D2C- und E-Commerce-Lieferung sowie industriell und institutionell). Lieferungen), nach Servicetyp (Lagerdienstleistungen, Vertriebsdienstleistungen und andere)

WICHTIGE MARKTEINBLICKE

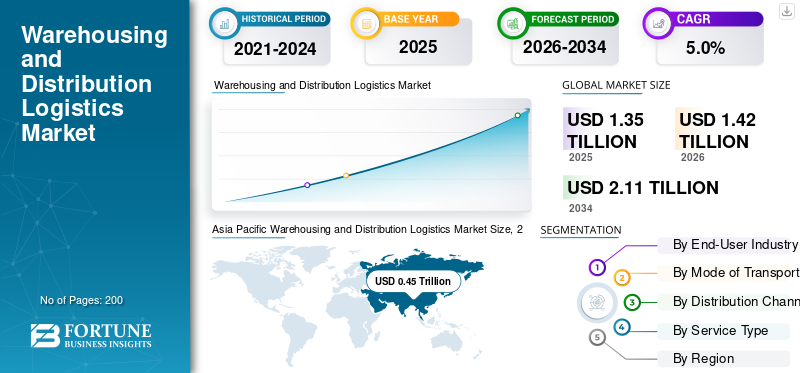

Die Größe des globalen Marktes für Lager- und Distributionslogistik wurde im Jahr 2025 auf 1,35 Billionen US-Dollar geschätzt. Der Markt soll von 1,42 Billionen US-Dollar im Jahr 2026 auf 2,11 Billionen US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 5,0 % aufweisen. Der asiatisch-pazifische Raum dominierte den Weltmarkt mit einem Marktanteil von 33,33 % im Jahr 2025.

Das Wachstum des globalen Lager- und Distributionslogistikmarktes verzeichnet stetige Fortschritte, angetrieben durch die Ausweitung des E-Commerce, die zunehmende Lokalisierung von Lagerbeständen und die zunehmende Auslagerung von Logistikabläufen durch Hersteller, Einzelhändler und FMCG-Unternehmen. Unternehmen verlagern sich auf zentralisierte und regionale Vertriebszentren, um das Serviceniveau zu verbessern, die Lieferzeiten zu verkürzen und die Bestandstransparenz zu verbessern. Das Wachstum im Omnichannel-Einzelhandel erhöht die Nachfrage nach Fulfillment-Centern, Last-Mile-Distribution und Retourenmanagement weiter. Darüber hinaus ist die zunehmende Einführung von Automatisierung,Lagerverwaltungssysteme (WMS), Robotik und fortschrittliche Echtzeit-Tracking-Technologien verbessern die betriebliche Effizienz, Genauigkeit und Skalierbarkeit in Lager- und Vertriebsnetzwerken. Auch staatliche Investitionen in Industrieparks, Logistikparks und multimodale Infrastruktur unterstützen die Marktexpansion, insbesondere im asiatisch-pazifischen Raum und in Schwellenländern.

- Beispielsweise kündigte DHL Supply Chain im Oktober 2025 die Ausweitung seiner Vertragslagerpräsenz in Asien und Europa an und fügte neue Multi-Client-Vertriebszentren hinzu, um Kunden aus den Bereichen Einzelhandel, E-Commerce und Biowissenschaften zu unterstützen. Der Schwerpunkt der Expansion lag auf automatisierungsfähigen Anlagen, Nachhaltigkeitsinitiativen und integrierten Lager- und Vertriebslösungen. Darüber hinaus legen große Akteure wie CEVA Logistics, GXO Logistics, Kühne + Nagel, DB Schenker und DSV Solutions Wert auf Kapazitätserweiterung, Digitalisierung und Mehrwertdienste, um den sich verändernden Kundenanforderungen gerecht zu werden und langfristige Lieferkettenpartnerschaften zu stärken.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends in der Lager- und Distributionslogistik

Automatisierung und Digitalisierung verändern Lager- und Vertriebsabläufe

Automatisierung und Digitalisierung verändern die Lager- und Distributionslogistikbranche, indem sie Genauigkeit, Geschwindigkeit und Kosteneffizienz verbessern. Unternehmen setzen zunehmend Lagerverwaltungssysteme, Robotik, automatisierte Lager- und Bereitstellungssysteme sowie datengesteuerte Bestandsoptimierung ein, um steigende Bestellmengen und die Komplexität der Artikel zu bewältigen. Digitale Tools, einschließlich Bestandstransparenz in Echtzeit,prädiktive Analytikund Yard-Management-Systeme verbessern die Koordination über Vertriebsnetzwerke hinweg und reduzieren betriebliche Engpässe. Diese Technologien ermöglichen skalierbare Abläufe, unterstützen die Omnichannel-Abwicklung und verringern die Abhängigkeit von Arbeitskräften, insbesondere in E-Commerce- und Einzelhandelsumgebungen mit hohem Volumen. Die Einführung der Automatisierung wird für Dienstleister, die langfristige Verträge anstreben, zu einem Wettbewerbsvorteil.

- Im April 2024 kündigte Amazon den Einsatz neuer KI-gestützter Robotiksysteme in mehreren globalen Logistikzentren an, um die Effizienz der Kommissionierung und die Genauigkeit der Bestellungen zu verbessern.

MARKTDYNAMIK

MARKTREIBER

E-Commerce-Erweiterung und Bestandslokalisierung zur Förderung des Marktwachstums

Die rasante Ausweitung des E-Commerce und der strategische Wandel hin zur Lagerlokalisierung steigern weltweit die Nachfrage nach Lager- und Vertriebslogistik. Einzelhändler und Hersteller erweitern die Zahl regionaler und städtischer Vertriebszentren, um Kosten und Lieferzeiten zu reduzieren und die Servicezuverlässigkeit zu erhöhen. Omnichannel-Fulfillment-Modelle erfordern eine flexible Lagerung, eine schnelle Auftragsabwicklung und eine effiziente Koordination auf der letzten Meile, was die Lagerintensität pro Verkaufseinheit deutlich erhöht. Darüber hinaus halten Unternehmen höhere Sicherheitsbestände vor, um Störungen in der Lieferkette abzumildern, was die Nachfrage nach Lager- und Vertriebsdienstleistungen weiter steigert. Dieser Strukturwandel unterstützt ein deutliches Wachstum sowohl in den entwickelten als auch in den aufstrebenden Märkten.

- Im September 2023 erweiterte Walmart sein US-amerikanisches und internationales Fulfillment-Center-Netzwerk, um schnellere E-Commerce-Lieferungen und eine lokalisierte Lagerpositionierung zu unterstützen.

MARKTBEGRENZUNGEN

Arbeitskräftemangel und steigende Betriebskosten bremsen die Marktentwicklung

Arbeitskräftemangel und steigende Betriebskosten stellen für Anbieter von Lager- und Distributionslogistik ein erhebliches Hemmnis dar. Lagerhäuser sind arbeitsintensive Betriebe, und der Wettbewerb um qualifizierte Arbeitskräfte hat den Lohndruck insbesondere in entwickelten Märkten erhöht. Höhere Energiekosten, Immobilienpreise und Compliance-Aufwendungen wirken sich zusätzlich auf die Betriebsmargen aus. Kleinere und mittlere Logistikdienstleister stehen oft vor der Herausforderung, diese Kosten zu tragen oder in eine groß angelegte Automatisierung zu investieren. Darüber hinaus stört eine hohe Fluktuation der Teammitglieder die Betriebskontinuität und erhöht die Schulungskosten. Diese Faktoren schränken zusammen die Rentabilität ein und verlangsamen den Kapazitätsausbau in kostensensiblen Regionen und Dienstleistungssegmenten.

- Im August 2023 meldeten mehrere Logistikverbände in Europa anhaltenden Arbeitskräftemangel in Lagerhäusern, was die Betreiber dazu veranlasste, die Löhne zu erhöhen und ihre Betriebsmodelle zu überdenken.

MARKTCHANCEN

Wachstum der Kühlkette und Pharmalogistik Schafft mehrere Marktchancen

Der Ausbau der Kühlkette und Pharmalogistik stellt eine große Chance für Lager- und Distributionsdienstleister dar. Steigende Nachfrage nach temperaturempfindlichen Lebensmitteln, Biologika,Impfungenund Spezialpharmazeutika treiben Investitionen in kontrollierte und überwachte Lagereinrichtungen voran. Aufgrund der Einhaltung gesetzlicher Vorschriften, der Infrastrukturintensität und der betrieblichen Komplexität sind für diese Dienste Premiumpreise erforderlich. Aufstrebende Märkte erleben eine rasante Entwicklung der Kühlkettenlogistik, da sich der Zugang zur Gesundheitsversorgung verbessert und der organisierte Lebensmitteleinzelhandel zunimmt. Anbieter mit validierten Einrichtungen, Überwachungssystemen und Compliance-Expertise sind gut positioniert, um langfristige, margenstarke Verträge in diesem Segment zu gewinnen.

- Im Januar 2024 kündigte DHL Supply Chain die Erweiterung seiner Lagereinrichtungen für Biowissenschaften und Gesundheitswesen im gesamten asiatisch-pazifischen Raum an, um die Nachfrage nach pharmazeutischen Kühlketten zu decken.

HERAUSFORDERUNG DES MARKTES

Die Verwaltung der Netzwerkkomplexität über Verteilungssysteme mit mehreren Knoten stellt eine Herausforderung für den Marktfortschritt dar

Die Bewältigung der zunehmenden Netzwerkkomplexität ist eine zentrale Herausforderung für das Wachstum des globalen Lager- und Distributionslogistikmarktes. Unternehmen betreiben mittlerweile Vertriebsnetzwerke mit mehreren Knotenpunkten, die Zentrallager, regionale Vertriebszentren, städtische Auftragsabwicklungszentren und Cross-Dock-Einrichtungen umfassen. Die Koordinierung von Bestandsströmen, Transportplänen und Service-Level-Agreements über diese Knoten hinweg erfordert eine fortgeschrittene Planung und Systemintegration. Jede Störung, wie etwa IT-Ausfälle, Kapazitätsungleichgewichte oder Infrastruktureinschränkungen, kann sich über das gesamte Netzwerk ausbreiten. Die Sicherstellung einer gleichbleibenden Servicequalität bei gleichzeitiger Optimierung der Kosten in allen Regionen bleibt schwierig, insbesondere für Anbieter, die Omnichannel- und multinationale Kunden bedienen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Segmentierungsanalyse

Nach Endverbraucherbranche

Führendes Segment Einzelhandel, E-Commerce und Omnichannel aufgrund hoher Bestellfrequenz

Basierend auf der Endverbrauchsbranche ist der Markt in Einzelhandel, E-Commerce und Omnichannel, Lebensmittel, Getränke und FMCG unterteilt.Arzneimittelund Gesundheitswesen, Industrie, Automobil und Chemie sowie Elektronik und hochwertige Güter. Das Einzelhandels-, E-Commerce- und Omnichannel-Segment sichert sich aufgrund der hohen Bestellfrequenz, der großen SKU-Volumina und der wachsenden Verbrauchererwartungen nach schneller Lieferung und einfacher Rückgabe den wichtigsten Marktanteil in der Lager- und Distributionslogistik. Unternehmen bauen regionale und städtische Logistikzentren aus, um Lieferungen am selben und nächsten Tag zu unterstützen und so die Lagerintensität deutlich zu erhöhen. Dieses Segment profitiert vom anhaltenden Wachstum des Online-Einzelhandels und von Strategien zur Lagerlokalisierung.

Das Segment Industrie, Automobil und Chemie dürfte mit einer durchschnittlichen jährlichen Wachstumsrate von 7,2 % im Prognosezeitraum das schnellste Wachstum verzeichnen.

- Im Oktober 2024 erweiterte Amazon mehrere Last-Mile- und Fulfillment-Einrichtungen in Nordamerika und Europa, um schnellere Omnichannel-Lieferungen zu ermöglichen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Transportart

Das Straßensegment erobert aufgrund seiner Flexibilität den entscheidenden Marktanteil

Je nach Transportart ist der Markt in Straße, Schiene, See-/Wasserstraßen und Luft unterteilt. Das Straßensegment dominiert aufgrund seiner Flexibilität, Tür-zu-Tür-Konnektivität und seiner entscheidenden Rolle bei der Verteilung auf der ersten und letzten Meile von Lagerhäusern und Vertriebszentren aus. Es unterstützt den Nachschub im Einzelhandel, E-Commerce-Lieferungen und Industrielieferungen und ist somit in allen Regionen unverzichtbar. Auch wenn der Schienen- und Luftverkehr für bestimmte Anwendungsfälle immer beliebter wird, bleibt die straßenbasierte Distribution für lagerbezogene Logistikabläufe von zentraler Bedeutung.

Das Schienensegment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 5,7 % wachsen.

- Im Juli 2023 erhöhte das US-Verkehrsministerium die Mittel für die Straßengüterverkehrsinfrastruktur im Rahmen der Logistik- und Lieferkettenprogramme des Bundes.

Nach Vertriebskanal

Retail & Store Replenishment Fulfillment beschleunigt die Transformation des Vertriebskanals

Basierend auf dem Vertriebskanal ist der Markt in Einzelhandels- und Ladennachschub, Großhandels- und Vertriebsabwicklung, Direct-to-Consumer (D2C) und E-Commerce-Lieferung sowie industrielle und institutionelle Lieferungen unterteilt. Das Segment Retail & Store Replenishment dominiert den Markt, angetrieben durch steigende Online-Verkäufe, markeneigene digitale Plattformen und die Verbrauchernachfrage nach schneller Lieferung nach Hause. Dieser Kanal erfordert hochautomatisierte Lager, eine Kommissionierung auf Paketebene und eine effiziente Koordination auf der letzten Meile, was den Logistikdienstleistungswert pro Bestellung deutlich steigert.

Das Segment Direct-to-Consumer (D2C) und E-Commerce-Lieferung wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 7,3 % wachsen.

- Im März 2024 erweiterte Walmart seine automatisierten E-Commerce-Fulfillment-Center, um die wachsende D2C- und Online-Lebensmittelnachfrage zu bedienen.

Nach Servicetyp

Das Segment Lagerdienstleistungen ist aufgrund seiner verbesserten Sichtbarkeit marktführend

Basierend auf der Art der Dienstleistung wird der Markt in Lagerdienstleistungen, Vertriebsdienstleistungen und integrierte Lager- und Vertriebsdienstleistungen unterteilt. Das Segment der Lagerdienstleistungen dominiert, da Kunden zunehmend End-to-End-Logistiklösungen aus einer Hand bevorzugen, um die Komplexität zu reduzieren, die Transparenz zu verbessern, die Kosten zu optimieren und die Kosteneffizienz bei gleichzeitiger Kundenzufriedenheit zu steigern. Integrierte Verträge ermöglichen eine bessere Koordination zwischen Bestandsverwaltung und ausgehendem Vertrieb, insbesondere für Einzelhandels-, FMCG- und E-Commerce-Kunden. Langfristige Outsourcing-Verträge und die Integration digitaler Plattformen untermauern die Führungsposition dieses Segments zusätzlich.

Das Segment der integrierten Lager- und Vertriebsdienstleistungen dürfte mit einer jährlichen Wachstumsrate von 5,6 % im Prognosezeitraum das schnellste Wachstum verzeichnen.

- Im Februar 2024 kündigte DHL Supply Chain neue mehrjährige integrierte Logistikverträge mit globalen Einzelhandels- und FMCG-Kunden an.

REGIONALER AUSBLICK AUF LAGER- UND DISTRIBUTIONSLOGISTIKMARKT

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Nordamerika

Asia Pacific Warehousing and Distribution Logistics Market Size, 2025 (USD Trillion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika stellt einen ausgereiften und dennoch robusten Markt für Lager- und Vertriebslogistik dar, der durch die Einführung fortschrittlicher Kontraktlogistik, dichte Netzwerke von Vertriebszentren und eine hohe E-Commerce-Durchdringung vorangetrieben wird. Die USA und Mexiko spielen komplementäre Rollen, wobei die USA führend in den Bereichen Automatisierung, Massenabwicklung und Omnichannel-Logistik sind, während Mexiko von Nearshoring und grenzüberschreitenden Vertriebsaktivitäten profitiert. Kontinuierliche Investitionen in Robotik, Lagerverwaltungssysteme und Kühllager unterstützen ein stetiges Wachstum trotz steigender Arbeits- und Immobilienkosten.

US-Markt für Lager- und Distributionslogistik

Der US-Markt zeichnet sich durch große, hochautomatisierte Fulfillment-Zentren, eine starke Durchdringung der Logistik von Drittanbietern und fortschrittliche Netzwerke auf der letzten Meile aus, die E-Commerce, Einzelhandel und den Vertrieb im Gesundheitswesen unterstützen. Das Wachstum wird zusätzlich durch Nearshoring, Lagerlokalisierung und anhaltende Verbrauchernachfrage unterstützt.

Europa

Der Lager- und Distributionslogistikmarkt in Europa ist stabil und hoch strukturiert und wird durch dichte Einzelhandelsnetzwerke, starke FMCG- und Pharma-Lieferketten sowie ein hohes Maß an Outsourcing unterstützt. Aufgrund der Marktreife ist das Wachstum moderat; Allerdings bleibt die Nachfrage robust, angetrieben durch den Omnichannel-Einzelhandel, die regulatorisch bedingte Dezentralisierung der Lagerbestände und den grenzüberschreitenden Handel innerhalb Europas. Nachhaltigkeitsanforderungen und Investitionen in die Energieeffizienz prägen zunehmend die Lagergestaltung und Betriebsstrategien in den großen Volkswirtschaften.

Britischer Lager- und Distributionslogistikmarkt

Der britische Markt profitiert von der starken Akzeptanz des E-Commerce, einer fortschrittlichen Fulfillment-Infrastruktur und einer hohen Konzentration städtischer Vertriebszentren. Die Einzelhandels- und Lebensmittellogistik kurbelt die Nachfrage an, während Investitionen in die Automatisierung Arbeitsengpässe und steigende Betriebskosten ausgleichen.

Deutschland Lager- und Distributionslogistikmarkt

Deutschland fungiert als Europas Logistikdrehscheibe, unterstützt durch eine robuste Industrieproduktion, umfangreiche Automobillieferketten und seine zentrale geografische Lage. Eine hohe Lagerauslastung, die Einführung fortschrittlicher Automatisierung und grenzüberschreitende Vertriebsaktivitäten stützen die stetige Nachfrage nach Lager- und Vertriebsdienstleistungen.

Asien-Pazifik

Der asiatisch-pazifische Raum ist der am schnellsten wachsende und größte regionale Markt, angetrieben durch den Produktionsumfang, die schnelle Expansion des E-Commerce und den steigenden Inlandsverbrauch. In China, Indien und Südostasien werden erhebliche Investitionen in Mega-Vertriebszentren, städtische Fulfillment-Hubs und Kühlketteninfrastruktur getätigt. Der wachsende Pharma- und Elektronikvertrieb in Kombination mit einer verbesserten Logistikinfrastruktur unterstützt ein anhaltend hohes Wachstum sowohl in Industrie- als auch in Schwellenländern.

Chinas Lager- und Distributionslogistikmarkt

China dominiert aufgrund seines Produktionsumfangs, seines massiven Inlandsverbrauchs und seines hochentwickelten E-Commerce-Ökosystems die regionale Nachfrage. Investitionen in automatisierte Lager, Same-Day-Delivery-Netzwerke und regionale Vertriebszentren erhöhen weiterhin die Lagerintensität.

Japanischer Lager- und Distributionslogistikmarkt

Der japanische Markt ist ausgereift, aber technologiegetrieben, mit einer starken Akzeptanz von Automatisierung, Robotik und präziser Bestandsverwaltung. Hohe Erwartungen an das Serviceniveau, der Arzneimittelvertrieb und effiziente Nachschubnetzwerke im Einzelhandel stützen die Nachfrage.

Indischer Lager- und Distributionslogistikmarkt

Indien ist ein wachstumsstarker Markt, der durch die Ausweitung des E-Commerce, des organisierten Einzelhandels und des Pharmavertriebs vorangetrieben wird. Staatliche Logistikparks, GST-gesteuerte Lagerkonsolidierung und die zunehmende Nutzung der Logistik Dritter unterstützen eine schnelle Kapazitätserweiterung.

Rest der Welt

Der Rest der Welt, einschließlich Lateinamerika sowie der Nahe Osten und Afrika, verzeichnet ein stetiges Wachstum, da moderne Lagerhaltung und organisierte Vertriebsnetze expandieren. Infrastrukturinvestitionen, Freihandelszonen und steigende Verbrauchermärkte stützen die Nachfrage. Das Wachstum ist in den Golfstaaten und ausgewählten afrikanischen und lateinamerikanischen Volkswirtschaften am stärksten, angetrieben durch die Expansion des Einzelhandels, die Gesundheitslogistik und die Entwicklung regionaler Handelszentren.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Automatisierungsgesteuerte Abläufe, integrierte Servicemodelle und Netzwerkausbau prägen die Wettbewerbsfähigkeit des Marktes

Der globale Lager- und Distributionslogistikmarkt ist geprägt von zunehmender Automatisierung, integrierten Serviceangeboten und dem Ausbau multiregionaler Netzwerke. Führende Akteure oder Logistikunternehmen wie DHL Supply Chain, GXO Logistics, Kühne + Nagel, DSV Solutions, CEVA Logistics, DB Schenker und GEODIS konkurrieren durch groß angelegte Vertragslagerung, technologiegestützte Auftragsabwicklung und End-to-End-Vertriebslösungen. Unternehmen stärken ihre Wettbewerbsfähigkeit durch Investitionen in Robotik, Lagerverwaltungssysteme,Datenanalyseund nachhaltiges Anlagendesign. Zu den strategischen Initiativen gehören der Ausbau der Präsenz in wachstumsstarken Regionen, die Sicherung langfristiger Outsourcing-Verträge und die Verbesserung branchenspezifischer Fähigkeiten in den Bereichen E-Commerce, FMCG, Pharmazeutika und Kühlkettenlogistik, um die Effizienz, Skalierbarkeit und Kundenbindung zu verbessern.

LISTE DER WICHTIGSTEN LAGER- UND DISTRIBUTIONSLOGISTIKUNTERNEHMEN IM PROFIL

- DHL-Lieferkette(Deutschland)

- Kühne + Nagel – Kontraktlogistik(Schweiz)

- DSV Solutions (Dänemark)

- CEVA Logistik(Frankreich)

- DB Schenker – Kontraktlogistik (Deutschland)

- XPO Logistics (USA)

- GXO Logistics (USA)

- Ryder Supply Chain Solutions (USA)

- UPS Supply Chain Solutions (USA)

- GEODIS (Frankreich)

- FedEx Supply Chain (USA)

- Nippon Express (NX Group)(Japan)

- Kintetsu World Express(Japan)

- Yusen Logistics (Japan)

- CJ Logistics (Südkorea)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Dezember 2025-DHL Supply Chain gab eine fünfjährige strategische Allianz mit Robust bekannt. AI wird kollaborative Carter-Roboter in Mexiko einsetzen, um die betriebliche Effizienz und Automatisierung in der Lagerhaltung im Einzelhandel zu verbessern und Produktivität und Sicherheit durch skalierbare Robotik-Integrationen in seinen Lagerverwaltungssystemen zu steigern.

- Dezember 2025-Mahindra Logistics hat seine Präsenz in der Lagervermietung in Telangana, Pune und Nordostindien ausgeweitet und sich dabei strategisch auf neu entstehende Industriekorridore konzentriert, um der steigenden Logistiknachfrage gerecht zu werden und die Vertriebskapazität im schnell wachsenden Lieferkettenmarkt Indiens zu stärken.

- Juli 2025-GXO Logistics und Blue Yonder gaben eine globale strategische Vereinbarung zur Integration von Lager- und Logistikfunktionen mit Echtzeitprognosen und Dateneinblicken bekannt, die eine verbesserte Bestandsflexibilität, Prozesstransparenz und eine schnellere Markteinführung für großvolumige Lagerbetriebe bietet.

- Juli 2025-GXO Logistics und Blue Yonder gaben eine globale strategische Vereinbarung zur Integration von Lager- und Logistikfunktionen mit Echtzeitprognosen und Dateneinblicken bekannt, die eine verbesserte Bestandsflexibilität, Prozesstransparenz und eine schnellere Markteinführung für großvolumige Lagerbetriebe bietet.

- Mai 2025-DHL Group hat mit Boston Dynamics ein strategisches Memorandum of Understanding (MoU) unterzeichnet, um den weltweiten Einsatz von über 1.000 zusätzlichen Stretch-Robotern zu beschleunigenLagerautomatisierungund Erweiterung von Anwendungen wie Kartonkommissionierung und Containerentladung, um die Effizienz, Belastbarkeit und Skalierbarkeit im gesamten Vertriebsnetz zu verbessern.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 5,0 % von 2026 bis 2034 |

|

Einheit |

Wert (Billionen USD) |

|

Segmentierung |

Nach Endverbraucherbranche, nach Transportart, nach Vertriebskanal, nach Servicetyp und nach Region |

|

Nach Endverbraucherbranche |

· Einzelhandel, E-Commerce und Omnichannel · Lebensmittel, Getränke und FMCG · Pharmazeutik und Gesundheitswesen · Industrie, Automobil und Chemie · Elektronik und hochwertige Güter |

|

Nach Transportart |

· Straße · Schiene · Meer/Wasserstraßen · Luft |

|

Nach Vertriebskanal |

· Nachschub für Einzelhandel und Geschäfte · Großhandels- und Vertriebsabwicklung · Direct-to-Consumer (D2C) und E-Commerce-Lieferung · Industrielle und institutionelle Lieferungen |

|

Nach Servicetyp |

· Lagerdienstleistungen · Vertriebsdienste · Integrierter Lager- und Vertriebsservice |

|

Nach Geographie |

· Nordamerika (nach Endverbraucherbranche, nach Transportart, nach Vertriebskanal, nach Servicetyp und nach Land) o USA (nach Transportmittel) o Kanada (nach Transportmittel) o Mexiko (nach Transportmittel) · Europa (nach Endverbraucherbranche, nach Transportart, nach Vertriebskanal, nach Servicetyp und nach Land) o Deutschland (nach Transportmittel) o Großbritannien (nach Transportmittel) o Frankreich (nach Transportmittel) o Restliches Europa (nach Transportmittel) · Asien-Pazifik (nach Endverbraucherbranche, nach Transportart, nach Vertriebskanal, nach Servicetyp und nach Land) o China (nach Transportmittel) o Japan (nach Transportmittel) o Indien (nach Transportmittel) o Südkorea (nach Transportmittel) o Rest des asiatisch-pazifischen Raums (nach Transportmittel) · Rest der Welt (nach Endverbraucherbranche, nach Transportart, nach Vertriebskanal und nach Servicetyp) |

Häufig gestellte Fragen

Fortune Business Insights sagt, dass der globale Marktwert im Jahr 2025 bei 1,35 Billionen US-Dollar lag und bis 2034 voraussichtlich 2,11 Billionen US-Dollar erreichen wird.

Im Jahr 2025 lag der Marktwert bei 0,45 Billionen US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum von 2026 bis 2034 mit einer jährlichen Wachstumsrate von 5,0 % wächst.

Das Segment Retail & Store Replenishment ist Marktführer.

Der Ausbau des E-Commerce und die Lokalisierung von Lagerbeständen sind die Schlüsselfaktoren für das Marktwachstum.

Zu den wichtigsten Marktteilnehmern der Branche zählen DHL Supply Chain, Kühne + Nagel, DB Schenker, DSV und XPO Logistics.

Der asiatisch-pazifische Raum hatte im Jahr 2025 den größten Marktanteil.

Nordamerika, Europa, der asiatisch-pazifische Raum und der Rest der Welt sind die wichtigsten Regionen, die auf dem Markt berücksichtigt werden.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf