Marktgröße, Anteil und Branchenanalyse für Laktatüberwachungsgeräte, nach Produkttyp (Laktatmessgeräte (handgehaltene/tragbare Laktatmessgeräte und Tisch-/Standalone-Laktatanalysatoren) und Verbrauchsmaterialien (Teststreifen, Kalibrierungslösungen und Reagenzien, Lanzetten und andere), nach Technologie (elektrochemische Laktaterkennung, optische Laktaterkennung und andere), nach Anwendung (klinische und medizinische Anwendungen, Sport- und Fitnessanwendungen usw.) Andere), nach Endbenutzern (Krankenhäuser und Spezialkliniken, Sportinstitute und Berufsausbildungszentren und andere) und regiona

Marktgröße und Zukunftsaussichten für Laktatüberwachungsgeräte

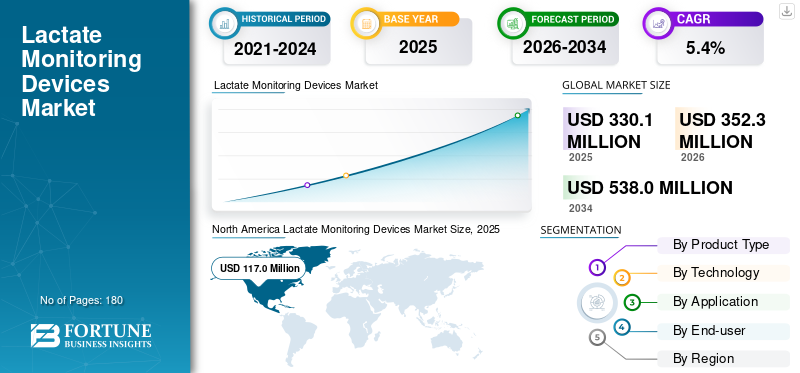

Die weltweite Marktgröße für Laktatüberwachungsgeräte wurde im Jahr 2025 auf 330,1 Millionen US-Dollar geschätzt. Der Markt wird voraussichtlich von 352,3 Millionen US-Dollar im Jahr 2026 auf 538,0 Millionen US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 5,4 % aufweisen. Nordamerika dominierte den Markt für Laktatüberwachungsgeräte mit einem Marktanteil von 35,44 % im Jahr 2025.

Der globale Markt für Laktatüberwachungsgeräte umfasst Point-of-Care-Laktatmessgeräte, neue tragbare Laktatsysteme und die wiederkehrenden Verbrauchsmaterialien, die diese Plattformen am Laufen halten, wie Streifen, Reagenzien/Kalibratoren, Lanzetten und sensorbezogene Einwegartikel. Klinisch ist Laktat ein schneller Indikator für Gewebeminderdurchblutung und metabolischen Stress und wird daher routinemäßig in Notaufnahmen, Intensivstationen und perioperativen Umgebungen eingesetzt, um die Triage und Überwachung von Hochrisikopatienten zu unterstützen. Die Nachfrage steigt, da Krankenhäuser auf eine schnellere Entscheidungsfindung am Krankenbett drängen und da Gesundheitssysteme ein hohes Volumen an Akutversorgungsleistungen bewältigen müssen, was die Größe potenzieller Testumgebungen widerspiegelt. Neben der klinischen Nachfrage setzt der Leistungssport weiterhin auf die Laktatüberwachung, um Trainingszonen zu personalisieren, während der stetige Fortschritt der tragbaren Biosensorik die adressierbare Basis erweitert, was durch laufende Innovationen bei der kontinuierlichen, nicht-invasiven Biomarker-Sensorik veranschaulicht wird.

Darüber hinaus hielten Werfen, Danaher, Siemens Healthineers und Abbott den größten Marktanteil, angetrieben durch erhöhte Investitionen und strategische Initiativen, einschließlich der Einführung neuer Produkte, Kooperationen und Partnerschaften.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für Laktatüberwachungsgeräte

Die vernetzte, multiparameterbasierte und nicht-invasive POCT-Entwicklung ist ein wichtiger Markttrend

Käufer erwarten zunehmend, dass POCT-Geräte sich wie moderne klinische Werkzeuge verhalten: vernetzte Ergebnisse, rückverfolgbare Bediener und Arbeitsabläufe, die für stark ausgelastete Stationen geeignet sind. Dies drängt Anbieter zu ähnlichen PlattformenGlucoseTests, wie einfache Streifen, schnelle Durchlaufzeit und minimales Blutvolumen, und legen gleichzeitig Wert auf Genauigkeitsansprüche, die für kritische Entscheidungen geeignet sind.

In CE-Märkten verdeutlichen kombinierte Point-of-Care-Systeme aus Laktat und Hämatologie/Hämatokrit einen weiteren Trend: Krankenhäuser benötigen einen klinischen Wert pro Gerätefläche, insbesondere bei Sepsis-Screening und Trauma-Workflows, bei denen mehrere Parameter relevant sind. Mittlerweile geht es in der Sportwissenschaft von gelegentlichen Laktatkontrollen zu kontinuierlichen Feedbackschleifen. Bewertungen von Schweiß-Laktat-Wearables unterstreichen die Attraktivität der nicht-invasiven Überwachung für Langzeitbeurteilungen und ein geringeres Infektionsrisiko und verdeutlichen gleichzeitig, wo noch Validierung und Standardisierung erforderlich sind, bevor sie in der breiten Masse eingeführt werden.

MARKTDYNAMIK

MARKTREIBER

Schnellere Sepsis-Erkennung und Intensivpflege-Workflows zur Förderung des Marktwachstums

In der Akutversorgung ist Laktat zu einem praktischen Hilfsmittel geworden, um eine frühzeitige Verschlechterung zu erkennen und Reaktionen auf Flüssigkeiten, Sauerstoffzufuhr und andere Eingriffe zu verfolgen. Die Belastung durch Sepsis und Schock untermauert die klinische Begründung. So stellt das CDC beispielsweise fest, dass im Jahr 2025 in den USA jedes Jahr mindestens 1,7 Millionen Erwachsene an Sepsis erkranken und viele dieser Patienten in zeitkritischen Umgebungen untersucht werden, in denen ein schneller Laktatwert Entscheidungen zur Eskalation beeinflussen kann. Da sich das Patientenaufkommen normalisiert, konzentrieren sich die Behandlungswege nach der Pandemie und in der Notaufnahme/Intensivstation auf Geschwindigkeit. Point-of-Care-Messgeräte und Analysegeräte mit geringem Platzbedarf erfreuen sich wachsender Beliebtheit, da sie die Wartezeiten im Zusammenhang mit der Weiterleitung ins Zentrallabor verkürzen und mit minimalem Probenvolumen in der Nähe des Patienten eingesetzt werden können.

Auf der Angebotsseite positionieren etablierte Hersteller weiterhin Laktat für den Einsatz an vorderster Front. Unternehmen unterstreichen ihre Erfahrung mit Laktattests von Krankenhausanalysegeräten, indem sie diese in tragbare Formate für patientennahe Messungen übertragen und so das Vertrauen der Käufer in Genauigkeit und Zuverlässigkeit stärken. Die allgemeine Erholung der Gesundheitssysteme unterstützt auch die Nachfrage nach Verbrauchsgütern und unterstreicht das Ausmaß des stationären Durchsatzes, der die routinemäßige Laktatverwertung in akuten Verläufen aufrechterhalten kann.

MARKTBEGRENZUNGEN

Methodenstandardisierung, Erstattungsvariabilität und Plattformsubstitution zur Begrenzung des Marktwachstums

Laktat wird über mehrere Plattformen gemessen, wie z. B. Handteststreifen, Tischanalysegeräte, Blutgassysteme und zentrale Laborchemie. Viele Krankenhäuser verfügen bereits über etablierte Arbeitsabläufe. Dies schafft praktischen Gegenwind für reine Laktatmessgeräte, selbst wenn Ärzte Wert auf eine schnelle Laktatmessung legen. Beschaffungsteams ziehen es möglicherweise vor, Tests auf vorhandenen Systemen zu konsolidieren, insbesondere wenn Blutgasanalysatoren bereits in die Routinen der Notaufnahme/Intensivstation integriert sind.

Darüber hinaus müssen die Laktatergebnisse für alle Bediener und Umgebungen konsistent sein. Temperatur, Probenhandhabung und Kalibrierungspraktiken können zu Schwankungen führen, was dazu führt, dass einige Standorte bei der Ausweitung dezentraler Tests ohne strenge Qualitätskontrollen vorsichtig sind. Diese Last liegt oft bei den POCT-Koordinatoren, die sich um Schulung, Kompetenz und Konnektivität kümmern müssen – eine Arbeit, die in großen Krankenhäusern leichter zu rechtfertigen ist als in kleineren Einrichtungen. Auch das Betriebsrisiko ist in Umgebungen mit hohem Durchsatz ein Problem: In den Lehrmaterialien von Nova wird das Bewusstsein für Infektionskontrolle und Desinfektionspraktiken betont, da Komponenten von Laktatmessgeräten infektiös sein können, und unterstreicht die für eine sichere Skalierung erforderliche Arbeitsdisziplin.

Darüber hinaus ist der Preisdruck erheblich. Verbrauchsmaterialien bestimmen die Wirtschaftlichkeit über die gesamte Lebensdauer und sind der erste Faktor, über den Krankenhäuser verhandeln. Bei der Ausschreibung von Preisen für Kompressenstreifen kann es für Lieferanten schwierig sein, ihre Premium-Position zu verteidigen, wenn sie nicht Konnektivität, Arbeitsabläufe oder den Wert mehrerer Analyten bündeln, ein Ansatz, der sich bei kombinierten Laktat-/Hämatologie-Point-of-Care-Angeboten auf CE-Märkten widerspiegelt.

MARKTCHANCEN

Die Ausweitung der Akzeptanz tragbarer und tragbarer Laktatüberwachung schafft Wachstumschancen

Die größte Chance liegt in dem Bereich, in dem Laktatdaten nützlich und einfach zu erfassen sind. Sport und Fitness nutzen Laktatschwellen zur Feinabstimmung der Ausdauerprogrammierung. Die Akzeptanz bleibt uneinheitlich, da stichprobenartige Kontrollen per Fingerabdruck im großen Maßstab unbequem sind. Wearables, die den Laktatspiegel kontinuierlich aus Schweiß oder interstitiellen Signalen ermitteln, können diese Reibung verringern und den Laktatspiegel von einem gelegentlichen Test zu einer häufigen Messung verlagern, insbesondere für Eliteteams und Ausdauersportgemeinschaften. Obwohl sich tragbare Wearables für den klinischen Einsatz noch in der Entwicklung befinden, ist das wachsende Interesse der Verbraucher an der Biosensorik von Vorteil.

Parallel dazu bieten humanitäre und Fernpflegekontexte eine weitere Chance; In Beschaffungskatalogen, die im Feldeinsatz verwendet werden, sind tragbare Laktatanalysatoren für den Point-of-Care-Einsatz aufgeführt, was auf die Nachfrage dort hinweist, wo die Laborinfrastruktur begrenzt ist und schnelle Entscheidungen wichtig sind. Diese Bemühungen treiben das Marktwachstum für Laktatüberwachungsgeräte voran.

HERAUSFORDERUNGEN DES MARKTES

Klinische Validierung, Vergleichbarkeit über Matrizen hinweg und eine skalierte Akzeptanz außerhalb von Top-Krankenhäusern stellen eine Herausforderung für das Marktwachstum dar

Die Einführung von Laktattests in stark ausgelasteten Krankenhäusern erfordert Aufwand. In klinischen Umgebungen können die Testergebnisse variieren, weil das Personal unterschiedliche Probenahmetechniken verwendet, die Geräte zwischen den Patienten nicht ordnungsgemäß gereinigt werden oder Qualitätsprüfungen nicht befolgt werden. Daher zögern viele Gesundheitseinrichtungen, die Tests auszuweiten, es sei denn, sie können eine angemessene Schulung und Aufsicht gewährleisten. Hersteller müssen Geräte und Anweisungen entwickeln, die eine Infektionskontrolle und eine sichere Handhabung gewährleisten, da blutbasierte Tests Kontaminationsrisiken bergen und strenge Desinfektionsroutinen erfordern.

Tragbare Geräte erhöhen die Komplexität zusätzlich. Viele Systeme konzentrieren sich auf Schweißlaktat. Schweißwerte stimmen jedoch nicht genau mit dem überein, worauf sich Ärzte verlassen. Darüber hinaus können sich die Werte je nach Flüssigkeitszufuhr, Temperatur, Hautunterschieden und Trainingsintensität ändern. Entwickler müssen Genauigkeit und Konsistenz unter realen Bedingungen nachweisen.

Darüber hinaus wird die Akzeptanz oft durch praktische Kaufentscheidungen verlangsamt. Krankenhäuser ziehen es vor, nicht zu wechseln, sobald eine Testplattform standardisiert ist, da Verträge, Personalkompetenz und IT-Konnektivität an dieses Ökosystem gebunden sind. Beschaffungsteams können vorhandene Geräte weiterhin verwenden, auch wenn neue überlegen sind, es sei denn, die Vorteile liegen auf der Hand und die Gesamtkosten sind vertretbar.

Segmentierungsanalyse

Nach Produkttyp

Wiederkehrender Einsatz von Verbrauchsmaterialien in mehreren Gesundheitseinrichtungen, um das Segmentwachstum voranzutreiben

Basierend auf dem Produkttyp ist der Markt in Laktatmessgeräte und Verbrauchsmaterialien unterteilt.

Darüber hinaus werden Laktatmessgeräte weiter in handgehaltene/tragbare Laktatmessgeräte, Tisch-/Standalone-Laktatanalysatoren und tragbare Laktatmessgeräte unterteilt. Ebenso ist das Verbrauchsmaterial weiter unterteilt in Teststreifen, Kalibrierungslösungen und -reagenzien, Lanzetten und andere.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Das Segment Verbrauchsmaterialien hatte den größten Marktanteil bei Laktatüberwachungsgeräten, da es sich bei der Laktatüberwachung um einen Arbeitsablauf mit wiederholten Tests handelt. Streifen und Reagenzien werden laufend eingekauft. Gleichzeitig werden die Zähler in mehrjährigen Zyklen ausgetauscht. In Krankenhäusern sind serielle Laktatkontrollen üblich, wenn Ärzte das Ansprechen auf eine Therapie bei Verdacht auf Sepsis, Schock oder Trauma verfolgen, wodurch die laufende Kostenbasis naturgemäß in Richtung Verbrauchsmaterialien tendiert. Wearable-Systeme erhöhen im Laufe der Zeit auch den Anteil von Verbrauchsmaterialien als Einwegsysteme SensorElemente und Klebstoffe werden regelmäßig ausgetauscht.

Darüber hinaus wird prognostiziert, dass das Segment der Laktatmessgeräte im Prognosezeitraum mit einer jährlichen Wachstumsrate von 3,9 % wachsen wird.

Durch Technologie

Umfangreiche Nutzung der elektrochemischen Laktaterkennung zur Förderung des Segmentwachstums

Technisch gesehen wird der Markt in elektrochemische Laktaterkennung, optische Laktaterkennung, mikrodialysebasierte Überwachung und andere unterteilt.

Das Segment der elektrochemischen Laktaterkennung dominiert, da es sich in kompakten Geräten mit geringem Stromverbrauch bewährt hat und sich gut mit streifenbasierten Arbeitsabläufen am Point-of-Care kombinieren lässt. Diese Technologie unterstützt schnelle Durchlaufzeiten und kleine Probenvolumina, Eigenschaften, die bei der Positionierung von Handmessgeräten immer wieder hervorgehoben werden. Elektrochemische Ansätze lassen sich auch gut in klinischen Umgebungen anwenden, in denen die Bediener unterschiedlich sind, da die Testschritte durch Streifenchemie und Kalibrierungsroutinen standardisiert und gesteuert werden können. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 77,4 % halten.

Darüber hinaus wird geschätzt, dass das Segment der optischen Laktaterkennung im Prognosezeitraum mit einer jährlichen Wachstumsrate von 13,8 % wachsen wird.

Auf Antrag

Steigende Krankheitsprävalenz soll das Wachstum des Segments für klinische und medizinische Anwendungen vorantreiben

Je nach Anwendung wird der Markt in klinische und medizinische Anwendungen, Sport- und Fitnessanwendungen sowie Forschungsanwendungen unterteilt.

Klinische und medizinische Anwendungen machen den größten Marktanteil aus, da Laktat eng mit zeitkritischen Entscheidungen in der Notfall- und Intensivpflege verbunden ist. Allein die Belastung durch Sepsis führt zu einem erheblichen Testbedarf. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 84,8 % halten.

Darüber hinaus wird geschätzt, dass das Segment Sport- und Fitnessanwendungen im Prognosezeitraum mit einer jährlichen Wachstumsrate von 11,6 % wachsen wird.

Vom Endbenutzer

Fortschrittliche Gesundheitsinfrastruktur in Krankenhäusern und Spezialkliniken soll das Segmentwachstum vorantreiben

Auf der Grundlage des Endverbrauchers wird der Markt in Krankenhäuser und Spezialkliniken, Sportinstitute und Berufsausbildungszentren unterteilt. häusliche PflegeEinstellungen und andere.

Das Segment „Krankenhäuser und Spezialkliniken“ dominiert den Markt, da es sich auf die Fälle mit der höchsten Akupunktur konzentriert, bei denen Laktat das Management verändert, wie z. B. Sepsis-Screening, Trauma, Schock und perioperative Überwachung. Sie verfügen außerdem über die Infrastruktur zur Durchführung von POCT-Programmen, was einen breiten Einsatz ermöglicht. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 79,9 % halten.

Darüber hinaus wird für das Segment Sportinstitute und professionelle Trainingszentren im Prognosezeitraum ein jährliches Wachstum von 12,0 % prognostiziert.

Regionaler Ausblick auf den Markt für Laktatüberwachungsgeräte

Basierend auf der Geographie wird der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika eingeteilt.

North America Lactate Monitoring Devices Market Size, 2025 (USD Million)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika

Nordamerika hielt im Jahr 2024 mit 110,3 Millionen US-Dollar den größten Umsatzanteil und behauptete seine Spitzenposition im Jahr 2025 mit 117,0 Millionen US-Dollar. Das regionale Marktwachstum wird durch hochakute Versorgungspfade vorangetrieben, die Laktat zur Triage und Überwachung sich schnell verschlechternder Patienten nutzen, insbesondere in Notfall- und Intensivstationen. Die Region profitiert außerdem von der weit verbreiteten Einführung von Point-of-Care-Tests, einer starken Kaufkraft und einer großen installierten Basis, die die Nachfrage nach Verbrauchsmaterialien kontinuierlich steigert. Darüber hinaus unterstützt die hohe Gesundheitsausgabenintensität der Region eine schnellere Einführung neuer Geräteformate und Konnektivitätsfunktionen, was sich typischerweise in einer höheren Nutzung von Schnelldiagnosen und besser finanzierten POCT-Programmen niederschlägt.

US-Markt für Laktatüberwachungsgeräte

Im Jahr 2026 wird der US-Markt voraussichtlich 113,9 Millionen US-Dollar ausmachen und 32,3 % des gesamten weltweiten Umsatzes ausmachen.

Europa

Es wird erwartet, dass Europa in den kommenden Jahren eine Wachstumsrate von 16,4 % erreichen wird, die zweithöchste weltweit, und bis 2026 107,4 Millionen US-Dollar erreichen wird. Der europäische Markt wird durch eine große Krankenhausaktivitätsbasis und eine anhaltende Betonung der Standardisierung der Akutversorgungspfade in allen Ländern unterstützt, wodurch Laktattests bei Verdacht auf Sepsis, Schock, Trauma und perioperative Versorgung relevant bleiben. Das Wachstum wird durch Investitionen in weiter unterstütztdigitale GesundheitInfrastruktur und POCT-Governance in größeren Systemen. Allerdings kann der ausschreibungsbedingte Beschaffungs- und Preisdruck das Umsatzwachstum auch bei steigenden Testvolumina dämpfen.

Markt für Laktatüberwachungsgeräte im Vereinigten Königreich

Der britische Markt soll bis 2026 ein Volumen von 18,1 Millionen US-Dollar erreichen, was 5,1 % des weltweiten Marktumsatzes ausmacht.

Deutschland Markt für Laktatüberwachungsgeräte

Der deutsche Markt wird bis 2026 voraussichtlich etwa 20,2 Millionen US-Dollar erreichen, was etwa 5,7 % des weltweiten Umsatzes entspricht.

Asien-Pazifik

Im Jahr 2026 wird der asiatisch-pazifische Markt voraussichtlich einen Wert von 48,9 Millionen US-Dollar haben und damit der drittgrößte weltweit sein. Das Marktwachstum im asiatisch-pazifischen Raum ist in der Regel schneller, da die Region die Kapazitäten für die Intensivpflege weiter ausbaut und den Zugang zu Schnelldiagnosen in großen, vielfältigen Gesundheitssystemen verbessert. Dies erhöht die adressierbare Basis für Laktatmessgeräte und deren Verbrauchsmaterialien. Während die Pro-Kopf-Ausgaben niedriger sind als in Nordamerika und Westeuropa, ist das Nutzungswachstum aufgrund der Verbesserung der Krankenhausinfrastruktur, des zunehmenden Bewusstseins für Sepsis- und Schockmanagement und des Ausbaus von Notfallversorgungsnetzwerken in städtischen Zentren häufig stärker.

Markt für Laktatüberwachungsgeräte in Japan

Es wird erwartet, dass Japan bis 2026 einen Umsatz von rund 14,6 Millionen US-Dollar erwirtschaften wird, was fast 4,1 % zum Weltmarkt beiträgt.

Markt für Laktatüberwachungsgeräte in China

Der chinesische Markt wird bis 2026 voraussichtlich etwa 31,9 Millionen US-Dollar erreichen und etwa 9,1 % zum weltweiten Umsatz beitragen.

Markt für Laktatüberwachungsgeräte in Indien

Es wird erwartet, dass Indien bis 2026 etwa 11,8 Millionen US-Dollar zum Markt beitragen wird, was etwa 3,4 % des weltweiten Umsatzes entspricht.

Lateinamerika und Naher Osten und Afrika

Lateinamerika sowie der Nahe Osten und Afrika werden voraussichtlich ein moderates Marktwachstum verzeichnen, wobei Lateinamerika bis 2026 voraussichtlich rund 17,3 Mio. Das Wachstum im Nahen Osten und in Afrika wird durch eine Mischung aus Bereichen mit hohen Investitionen, insbesondere in den Golfstaaten, und ressourcenbeschränkten Systemen anderswo geprägt, wodurch eine Akzeptanzkurve mit zwei Geschwindigkeiten entsteht. In GCC-Märkten unterstützen Investitionen in tertiäre Krankenhäuser, Notfallmedizin und Spezialzentren die Einführung der Point-of-Care-Diagnostik. In vielen afrikanischen Märkten ist die Nachfrage nach Laktatüberwachung oft mit der Verbesserung der Akutversorgung und der Infektionsmanagementprogramme verbunden.

Markt für GCC-Laktatüberwachungsgeräte

Bis 2026 wird der GCC-Markt voraussichtlich etwa 4,2 Millionen US-Dollar erwirtschaften, was fast 1,2 % des weltweiten Umsatzes ausmacht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Robuste Produktinnovationen zur Stärkung der Marktposition prominenter Akteure

Der globale Markt für Laktatüberwachungsgeräte ist nach wie vor mäßig fragmentiert und besteht aus einer Mischung aus etablierten und aufstrebenden Akteuren. Den größten Marktanteil hielten Schlüsselspieler wie Werfen, Danaher, Siemens Healthineers und Abbott. Diese Akteure konkurrieren stark um Durchlaufzeiten, analytische Zuverlässigkeit, automatisiertes Qualitätsmanagement, Konnektivität und Gesamtbetriebskosten und profitieren von hohen Umstellungskosten, sobald ein Krankenhaus Plattformen standardisiert.

Darüber hinaus konkurrieren andere wichtige Akteure wie F. Hoffmann-La Roche AG, Nova Biomedical, EKF Diagnostics und ARKRAY um Einfachheit, Portabilität, Sport-/Leistungsnutzbarkeit und niedrige Kosten pro Test und gewinnen oft in dezentralen Umgebungen, in denen schnelles Laktat benötigt wird, ohne in größere Systeme zu investieren. Es wird erwartet, dass sich der Wettbewerb um tragbare/kontinuierliche Laktatlösungen im Laufe des nächsten Jahrzehnts verschärfen wird, was Raum für Herausforderer schafft, während der Krankenhauskern konzentriert bleibt.

LISTE DER WICHTIGSTEN UNTERNEHMEN, DIE LAKTATÜBERWACHUNGSGERÄTE PROFILIEREN

- Werfen (Spanien)

- Danaher (USA)

- Siemens Healthineers(Deutschland)

- Abbott (UNS.)

- F. Hoffmann-La Roche AG(Schweiz)

- Nova Biomedical (USA)

- EKF Diagnostics (Großbritannien)

- ARKRAY (Japan)

- OPTI Medical Systems (USA)

- EDAN Instruments (China)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Juli 2025:Werfen kündigte die Ausweitung der Kommerzialisierung des GEM Premier 7000 mit dem iQM3-Blutgastestsystem an, nachdem das Unternehmen in Nordamerika erfolgreich war. Aufbauend auf der starken klinischen Akzeptanz und Anerkennung in den USA und Kanada ist das System jetzt in Europa verfügbar.

- Mai 2025: Werfen erhielt für sein Blutgastestsystem GEM Premier 7000 mit Intelligent Quality Management 3 (iQM3) den Silber-Gewinner-Status in der prestigeträchtigen Kategorie „Notfall- und Vor-Ort-Gesundheitslösungen“ der Edison Awards. Diese Auszeichnung unterstreicht den Durchbruch dieser einzigartigen Innovation, die eine Hämolyseerkennung am Point-of-Care ermöglicht.

- Dezember 2024: Getinge und 908 Devices gaben ihre Zusammenarbeit zur Integration der Bioreaktoren von Getinge mit MAVEN von 908 Devices zur automatisierten Steuerung des Glukose- und Laktatspiegels in Zellkulturen bekannt. Die kombinierte Lösung wird Wissenschaftlern dabei helfen, kritische Prozessparameter in Bioreaktoren zu messen und eine kontinuierliche Echtzeitanalyse ohne manuelle Probenahme zu ermöglichen.

- August 2024:Forscher des NUS Institute for Health Innovation & Technology (iHealthtech) und der Abteilung für flexible Elektronik des A*STAR Institute of Materials Research and Engineering (A*STARs IMRE) haben einen tragbaren, dehnbaren Sensor für die schnelle, kontinuierliche und nicht-invasive Erkennung von Festkörperhaut entwickeltBiomarker.

- Juli 2024: Werfen stellte auf der Jahrestagung der Association for Laboratory Medicine (ADLM) (ehemals American Association for Clinical Chemistry) das GEM Premier 7000 mit Intelligent Quality Management 3 (iQM3) vor, das von der US-amerikanischen Food and Drug Administration die 510(k)-Zulassung erhalten hat.

- Juli 2024: EKF Diagnostics Holdings plc kündigt die Einführung seiner neuen Biosen C-Line an, einer fortschrittlichen Version seines branchenführenden schnellen Tisch-Glukose- und Laktatanalysators.

- Januar 2024: Abbott hat Lingo in ganz Großbritannien eingeführt. Es handelt sich um ein bahnbrechendes biotragbares Gerät und eine App, die Menschen dabei helfen soll, ihre allgemeine Gesundheit und ihr Wohlbefinden zu verbessern.

BERICHTSBEREICH

Der Bericht bietet eine detaillierte Analyse aller Marktsegmente und hebt die wichtigsten Treiber, Trends, Chancen, Einschränkungen und Herausforderungen hervor. Es bietet außerdem Einblicke in technologische Fortschritte, wichtige Branchenentwicklungen, Marktanteilsanalysen von Unternehmen und Profile führender Unternehmen.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 9,6 % von 2026 bis 2034 |

| Einheit | Wert (in Mio. USD) |

| Nach Gerätetyp |

|

| Durch Angabe |

|

| Vom Endbenutzer |

|

| Nach Geographie |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 330,1 Millionen US-Dollar und soll bis 2034 538,0 Millionen US-Dollar erreichen.

Im Jahr 2025 lag der nordamerikanische Marktwert bei 117,0 Millionen US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum eine CAGR von 5,4 % aufweisen wird.

Das Verbrauchsmaterialsegment war nach Produkttyp Marktführer.

Die Schlüsselfaktoren, die den Markt antreiben, sind die steigende Krankheitslast und nicht berücksichtigte funktionelle Bedürfnisse.

Werfen, Danaher, Siemens Healthineers und Abbott gehören zu den Hauptakteuren auf dem Markt.

Nordamerika dominierte den Markt im Jahr 2025 mit dem größten Anteil.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2032

- 2025

- 2021-2024

- 180

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf