Marktgröße, Anteil und Branchenanalyse für Laminierklebstoffe, nach Harztyp (Polyurethan, Acryl und andere), nach Technologie (lösungsmittelbasiert, lösungsmittelfrei, wasserbasiert und andere), nach Endverbrauchsbranche (Verpackung, Industrie und Transport) und regionaler Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

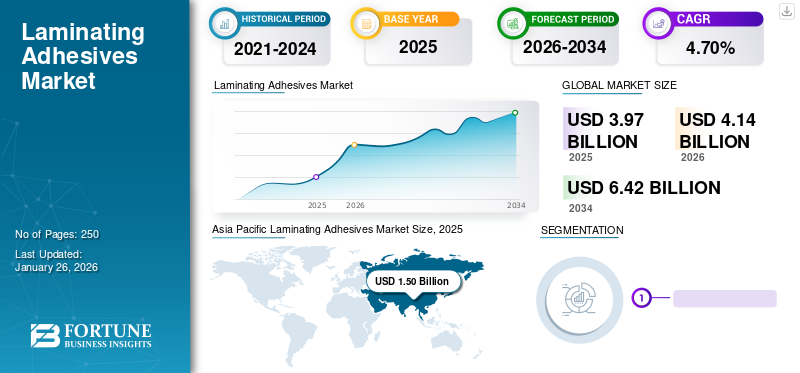

Die globale Marktgröße für Laminierklebstoffe wurde im Jahr 2025 auf 3,97 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 4,14 Milliarden US-Dollar im Jahr 2026 auf 6,42 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 4,70 % aufweist. Der asiatisch-pazifische Raum dominierte den Markt für Laminierklebstoffe mit einem Marktanteil von 38 % im Jahr 2025. Darüber hinaus wird erwartet, dass der Markt für Laminierklebstoffe in den USA erheblich wachsen und bis 2032 einen geschätzten Wert von 954,23 Millionen US-Dollar erreichen wird, was auf die steigende Nachfrage nach flexiblen Verpackungen und die zunehmende Akzeptanz in der Automobil- und Elektronikindustrie zurückzuführen ist.

Laminierklebstoffe sind eine wesentliche Komponente zur Herstellung von Folien mit erweiterten Funktionen durch Laminieren mehrerer Folien, die zu einer Deckschicht zusammengeklebt werden. Dazu gehören Kunststofffolien,Aluminiumfolie, Papier und andere. Die Laminiermechanismen werden durch Hitze oder eine Kombination aus Hitze und Druck ausgehärtet, ähnlich wie bei Schmelzklebstoffen. Diese Klebstoffe können gut haften, hohen Temperaturen standhalten und vor Umwelteinflüssen mit geringem Risiko schützen. Die Eigenschaften der Klebstoffe sind immer sichtbar und dienen dazu, lesbare Papiere oder Folien zu laminieren und gleichzeitig vor Wasser und Reißen zu schützen.

Laminierklebstoffe können aufgrund ihrer unterschiedlichen Zusammensetzung bestimmte Oberflächen verkleben. Einige Produkte haften auf Papier, Metall, Glas und Mauerwerk, andere auf Textilien, Holz und porösen Oberflächen. Die Klebstoffe können auch zwei unterschiedliche Materialien wie Gummi und Metall verbinden. Ein Laminierklebstoff kann Lösungsmittel enthalten oder auch nicht. Sie können gegen Chemikalien, UV-Strahlen und Feuchtigkeit beständig gemacht werden und halten Temperaturen bis zu 450 °F stand. Darüber hinaus können diese auch für den Einsatz in Hochspannungsanwendungen und bei Elektrogeräten entwickelt werden.

Die Ausbreitung von COVID-19 führte zu einem Rückgang der Nachfrage nach Laminierklebstoffen aufgrund der Schließung verschiedener Endverbrauchsindustrien. Dazu gehörten Lebensmittel und Getränke, Elektronik, Pharmazeutika und andere Sektoren. Es zwang die Hersteller, die Produktion zu reduzieren. Darüber hinaus führten Bewegungs- und Handelsbeschränkungen zu Störungen der Lieferketten auf dem Markt. Markttrends wie Unterbrechungen des Cashflows, Verschiebungen bei der Ressourcenzuteilung, die Notwendigkeit sozialer Distanzierung und andere werden in jeder Phase Veränderungen bewirken.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Die wichtigsten Erkenntnisse zum Markt für Laminierklebstoffe

- Marktgröße 2025: 3,97 Milliarden US-Dollar

- Marktgröße 2026: 4,14 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 6,42 Milliarden US-Dollar

- CAGR: 4,70 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den Markt für Laminierklebstoffe mit einem Anteil von 38,0 % im Jahr 2025.

- Das Polyurethan-Segment soll im Jahr 2026 mit 39,37 % den größten Marktanteil halten.

- Das Segment der lösungsmittelbasierten Technologie soll im Jahr 2026 einen Anteil von 41,3 % halten.

Asien-Pazifik

Der asiatisch-pazifische Raum erreichte im Jahr 2025 1,50 Milliarden US-Dollar und wird im Jahr 2026 voraussichtlich 1,57 Milliarden US-Dollar erreichen, angetrieben durch die expandierende Verpackungsindustrie.

Europa

Europa eroberte im Jahr 2025 29,00 % des Weltmarktes und erreichte 1,17 Milliarden US-Dollar, angetrieben durch die Automobilproduktion und die Einführung von Elektrofahrzeugen.

Nordamerika

Auf Nordamerika entfielen im Jahr 2025 1,01 Milliarden US-Dollar (25,00 % Anteil), unterstützt durch die wachsende Nachfrage nach verpackten Lebensmitteln und Getränken.

UNS.

Der Markt soll bis 2026 ein Volumen von 0,72 Milliarden US-Dollar erreichen, angetrieben durch die wachsende Nachfrage nach Verpackungen.

Japan

Der Markt soll bis 2026 ein Volumen von 0,26 Milliarden US-Dollar erreichen, unterstützt durch die expandierende Verpackungs- und Fertigungsindustrie.

Mehr lesen

Markttrends für Laminierklebstoffe

Steigende Einführung lösungsmittelfreier und wasserbasierter Klebstoffe, um die Expansion der Industrie voranzutreiben

Mit zunehmendem Umweltbewusstsein sind lösungsmittelfreie Klebstoffe in der flexiblen Verpackungsindustrie immer häufiger anzutreffen. Es verhindert die Erosion organischer Lösungsmittel auf der Druckfarbe, die durch Lösungsmittelrückstände in Verpackungsprodukten verursacht wird. Ein zukünftiger Entwicklungstrend sind lösungsmittelfreie Klebstoffe, die multifunktional sein und mit verschiedenen Materialien in verschiedenen Branchen arbeiten können. Klebstoffe auf Wasserbasis sind umweltfreundlich und für die Arbeiter vor Ort weniger schädlich. Wasser ist ein viel billigeres Lösungsmittel als organische Lösungsmittel. Außerdem sind Klebstoffe auf Wasserbasis sicherer und kostengünstiger als ähnliche Klebstoffe auf Lösungsmittelbasis. Dies sind einige der Hauptgründe für das Wachstum des globalen Marktes für Laminierklebstoffe. Im asiatisch-pazifischen Raum wuchs der Markt für Laminierklebstoffe von 1,37 Milliarden US-Dollar im Jahr 2023 auf 1,43 Milliarden US-Dollar im Jahr 2024.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachstumsfaktoren für den Markt für Laminierklebstoffe

Wachsende Nachfrage nach flexiblen Verpackungen in der Lebensmittel- und Getränkeindustrie, um die Expansion der Branche voranzutreiben

Der Bevölkerungszuwachs in den städtischen Gebieten hat die Nachfrage nach flexiblen Verpackungen erhöht, was innovative Trends für intelligentere und sicherere Verpackungen in der Lebensmittel- und Getränkeindustrie mit sich bringt. Der Bedarf an Laminierklebstoffen ist in letzter Zeit gestiegen, von kostengünstigen Allzweckverpackungen hin zu Hochleistungsanwendungen wie mikrowellengeeigneten Verpackungen für den direkten Gebrauch. Dies erfordert vom Hersteller, die Laminierbeschichtung in energieeffiziente und umweltfreundliche Strukturen zu integrieren, die unter trockenen Lebensmittelverpackungen (Snacks, Suppenbeutel, Kaffee usw.) verwendet werden können.Pastaund andere), Verpackungen für frische Lebensmittel (Verpackungen für Fleisch, Käse und Fisch), Standbeutel für Fruchtsäfte, Verpackungen für Süßwaren und Eiscreme, Portionsdeckel, Glasdeckel (Milchprodukte, Trockenlebensmittel) und Verpackungen für Fertiggerichte. Daher wird erwartet, dass der Sektor der flexiblen Verpackungen den globalen Markt deutlich vergrößern wird.

Fortschritte in der Technologie führen zur Entwicklung umweltfreundlicherer und nachhaltigerer Laminierklebstoffe

Fortschritte in der Technologie haben die Herstellung von Laminierklebstoffen revolutioniert und sie umweltfreundlicher und nachhaltiger gemacht. Mit dem zunehmenden Bewusstsein für Umweltprobleme haben Hersteller damit begonnen, Klebstoffe zu entwickeln, die minimale Auswirkungen auf die Umwelt haben und dennoch das gleiche Leistungsniveau wie herkömmliche Klebstoffe bieten.

Neue umweltfreundliche Laminierklebstoffe werden aus pflanzlichen oder recycelten Materialien hergestellt, die ungiftig und biologisch abbaubar sind. Darüber hinaus nutzen einige Hersteller inzwischen erneuerbare Energiequellen, um ihre Produktionsprozesse anzutreiben, und reduzieren so ihren CO2-Fußabdruck. Diese nachhaltigen Laminierklebstoffe sind nicht nur besser für die Umwelt, sondern bieten auch andere Vorteile, wie etwa eine verbesserte Sicherheit für die Arbeiter und weniger Abfall. Da immer mehr Unternehmen nachhaltige Praktiken anwenden, wird die Nachfrage nach umweltfreundlichen Laminierklebstoffen voraussichtlich steigen, was zu weiteren Fortschritten in diesem Bereich führen wird.

EINHALTENDE FAKTOREN

Strenge staatliche Regeln und Vorschriften zur Entsorgung von Kunststoffen bremsen das Marktwachstum

Regierungen auf der ganzen Welt haben Programme und Recyclingverfahren zur Freisetzung gefährlicher Chemikalien aus den Recyclingbetrieben eingeführt. Dies hat zu Bedenken hinsichtlich der Art und Weise geführt, wie Kunststoffe in Form von Beuteln und Behältern entsorgt werden, wodurch die Aquädukte verschmutzt werden, was zu Verstopfungen führt und somit eine größere Belastung für Meerestiere darstellt. Jedes Mal, wenn große Mengen Plastik in die Ozeane gelangen, beeinträchtigt dies die Nahrungsketten der Meeresökosysteme. Aus diesem Grund haben globale Behörden sowie kommunale Behörden strenge Regeln und Vorschriften erlassen, die die Nachfrage nach Laminieranleihen hemmen.

Marktsegmentierungsanalyse für Laminierklebstoffe

Durch Harztypanalyse

Das Polyurethan-Segment hält aufgrund der starken Bindung und des breiten Leistungsprofils den größten Anteil

Basierend auf dem Harztyp wird der Markt unterteiltPolyurethan, Acryl und andere. Aufgrund ihrer Eigenschaften gegenüber den anderen Harztypen auf dem Markt wird erwartet, dass das Polyurethan-Segment im Jahr 2026 einen dominanten Marktanteil von 39,37 % halten wird. Diese Klebstoffe weisen eine hervorragende Haftung auf einer Vielzahl von Untergründen mit zahlreichen Eigenschaften auf. Dazu gehören Nichtentflammbarkeit, Verlängerung der Aushärtezeit und Formulierungsänderungen, die die Topfzeit variieren können. Darüber hinaus kann eine gute Flexibilität des ausgehärteten Produkts erreicht werden. Diese Klebstoffe bleiben über einen weiten Betriebstemperaturbereich gebunden.

Durch Technologieanalyse

Das lösungsmittelbasierte Segment wird mit der wachsenden Produktverwendung in der Verpackungsindustrie dominieren

Basierend auf der Technologie ist der Markt in lösungsmittelbasierte, lösungsmittelfreie, wasserbasierte und andere unterteilt, was dazu beiträgt, dass der Marktanteil im Jahr 2026 weltweit voraussichtlich 41,3 % betragen wird. Lösungsmittelbasierter Klebstoff ist die am weitesten verbreitete Technologie für Laminierklebstoffe für flexible Verpackungen. Es bietet Urethantechnologie mit einer langen Geschichte der Produktentwicklung. Darüber hinaus bietet es eine gute Haftung und Leistung, um die Anforderungen von allgemeinen bis hin zu Hochleistungs-Lebensmittelverpackungen mit guter Haftung, Produktbeständigkeit und Hitzebeständigkeit zu erfüllen. Dies ist der Haupttreiber für das Wachstum lösungsmittelbasierter Klebstoffe.

In der Vergangenheit wurden wasserbasierte Acrylklebstoffe für allgemeine Anwendungen eingesetzt. Für Verarbeiter sind Klebstoffe auf Wasserbasis in der Regel günstiger als Klebstoffe auf Lösungsmittelbasis. Ein Emulsionspolymer, bekannt als wasserbasiertes Acryl, wird durch die radikalische Polymerisation von Acrylmonomeren in Wasser hergestellt. Durch die erhöhte Scherfestigkeit kann die Kaschierung sofort auf den wasserbasierten Klebstoff aufgetrennt werden.

Durch Analyse der Endverbrauchsbranche

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Verpackungssegment wird aufgrund der wachsenden Verbrauchernachfrage dominieren

Basierend auf der Endverbrauchsindustrie ist der Markt in Verpackung, Industrie und Transport unterteilt, wobei der Anteil im Jahr 2026 voraussichtlich 64,49 % betragen wird. Aufgrund des Wachstums der Nachfrage nach Einzelhandelsverpackungen und der unterstützenden Regierungspolitik erlebte der Verpackungssektor im Jahr 2024 einen Aufschwung und wird im Prognosezeitraum voraussichtlich eine starke Wachstumsrate aufweisen. Die Klebstoffbeschichtungen werden für verschiedene Verpackungsanwendungen vermarktet, darunter flexible Abdeckungen für die Verpackung verschiedener Produkte wie Gemüse, Fleisch, Käse, Gewürze und Milchprodukte. Zu den Anwendungen, die nicht mit Lebensmitteln in Berührung kommen, gehören die Verpackung medizinischer Instrumente, pharmazeutische Blisterverpackungen und industrielle Anwendungen. Das Industriesegment soll im Jahr 2024 einen Anteil von 26,6 % halten.

Der elastische Laminierklebstoff für den industriellen Einsatz wird durch ein außergewöhnliches synthetisches Verfahren hergestellt. Es wird zum Anbringen an Metall, Holz, Möbeln, Formica-Platten, Designplatten, Hochdruckabdeckungen, Pressholz, Weichholz, Rindsleder, Bassage-Platten, gefälschtem Kalbsleder, Schaumstoff, Beton, Gummibändern usw. verwendet.Kunststoffeund verschiedene Materialien. Die Laminiertechnologie wächst und wird eine Reihe neuer Verfahren zur Einführung sichererer Normen für Hygienelösungen im Lebensmittel- und Konsumgütersektor schaffen. All diese Faktoren werden dazu beitragen, die Nachfrage nach Laminierklebstoffen in verschiedenen Branchen zu steigern.

REGIONALE MARKTANALYSE FÜR LAMINIERKLEBSTOFFE

Asia Pacific Laminating Adhesives Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Asien-Pazifik

Der Markt im asiatisch-pazifischen Raum erreichte im Jahr 2025 ein Volumen von 1,5 Milliarden US-Dollar, was 38,00 % des gesamten Marktumsatzes entspricht, und wird im Jahr 2026 voraussichtlich 1,57 Milliarden US-Dollar erreichen. Das Marktwachstum wird durch die expandierende regionale Industrie vorangetrieben, die sich positiv auf verschiedene Sektoren in der Region auswirkt. Die Verpackungsindustrie in China war die treibende Kraft hinter der Dominanz des Landes im asiatisch-pazifischen Raum im Jahr 2023 und verzeichnete ein erhebliches Wachstum und eine deutliche Entwicklung des Sektors in der Region. Der japanische Markt wird bis 2026 einen Wert von 0,26 Milliarden US-Dollar haben, der chinesische Markt wird bis 2026 einen Wert von 0,72 Milliarden US-Dollar haben und der indische Markt wird bis 2026 einen Wert von 0,29 Milliarden US-Dollar haben.

- In China wird der Marktanteil des Transportsegments im Jahr 2024 schätzungsweise 9,1 % betragen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nordamerika

Der nordamerikanische Markt wurde im Jahr 2025 auf 1,01 Milliarden US-Dollar geschätzt und machte 25,00 % des weltweiten Umsatzes aus. Schätzungen zufolge wird er im Jahr 2026 1,05 Milliarden US-Dollar erreichen. Die wachsende Verpackungsindustrie Nordamerikas wird das Wachstum des Marktes in dieser Region ankurbeln. Der Wandel des Verbraucherverhaltens, des Marktbewusstseins und der Nachfrage nach verpackten Lebensmitteln und Getränken treibt das Wachstum in Nordamerika voran und wirkt sich auf mehrere Endverbrauchsbranchen aus. Der US-Markt wird bis 2026 einen Wert von 0,72 Milliarden US-Dollar haben.

Europa

Im Jahr 2025 hielt Europa 29,00 % des Weltmarktes und erreichte einen Wert von 1,17 Milliarden US-Dollar. Im Jahr 2026 wird ein Wachstum auf 1,22 Milliarden US-Dollar prognostiziert. Die Automobilindustrie in Deutschland, die größte in Europa, treibt derzeit das Marktwachstum in der Region voran. Die rasche Einführung von Elektrofahrzeugen ist eine Reaktion auf die steigenden CO2-Emissionen. Darüber hinaus wird erwartet, dass die großen Industriehersteller in der Region ihren Produktverbrauch steigern werden, was zu einem weiteren Wachstum des Sektors führen wird. Der britische Markt wird bis 2026 einen Wert von 0,24 Milliarden US-Dollar haben und der deutsche Markt wird bis 2026 einen Wert von 0,4 Milliarden US-Dollar haben.

Lateinamerika

Lateinamerika behielt seine starke Präsenz auf dem Weltmarkt bei und erreichte im Jahr 2025 0,17 Milliarden US-Dollar, was einem Anteil von 4,00 % entspricht, und wird voraussichtlich im Jahr 2026 0,17 Milliarden US-Dollar erreichen. Die Industrialisierung Lateinamerikas hat zu einem Wachstum des Marktes geführt, insbesondere bei der Verwendung von laminierten Anleihen in der Industrie und in der Lebensmittelindustrie. Es wird erwartet, dass dieser Trend das Wachstum des Marktes in der Region beschleunigen wird. Unterdessen treibt Saudi-Arabien aufgrund des erhöhten Konsums im Industriesektor ein erhebliches Marktwachstum im Nahen Osten und in Afrika voran. Darüber hinaus steigern die wachsende Wirtschaft in der Region und der verbesserte Lebensstil der Verbraucher die Nachfrage nach fertigen Konsumgütern wie zKosmetika, Arzneimittel und verpackte Lebensmittel.

Markt im Nahen Osten und Afrika

Im Jahr 2025 lag der Markt im Nahen Osten und in Afrika bei 0,13 Milliarden US-Dollar, was 3,00 % der weltweiten Nachfrage entspricht, und soll bis 2026 auf 0,13 Milliarden US-Dollar wachsen.

Liste der wichtigsten Unternehmen im Markt für Laminierklebstoffe

Joint Ventures und Anlagenerweiterungen sind die wichtigsten strategischen Initiativen führender Unternehmen

Die führenden Marktteilnehmer, darunter DuPont, H.B. Fuller Company, Henkel AG, 3M und Dow sind Unternehmen, die im Werkstoffgeschäft tätig sind.

DuPont ist in Nordamerika stark vertreten und stellt Laminierklebstoffe her. Das Unternehmen ist der größte Hersteller von Spezialchemikalien und modernen Rohstoffen in der Region. DuPont verfügt über ein starkes Vertriebsnetz und bietet eine breite Produktpalette an. Andere wichtige Marktteilnehmer verfügen ebenfalls über eine starke regionale Präsenz, robuste Vertriebskanäle und ein vielfältiges Produktangebot.

LISTE DER WICHTIGSTEN UNTERNEHMEN IM PROFIL:

- DuPont(UNS.)

- H.B. Fuller Company(UNS.)

- Henkel AG(Deutschland)

- 3M (USA)

- Dow(UNS.)

- Sika AG (Schweiz)

- Bostik (Frankreich)

- DIC Corporation (Japan)

- Pidilite Industries Limited (Indien)

- Flint Group (Luxemburg)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Juni 2023- Die Henkel AG gab den feierlichen Spatenstich für ihre neue klebstoffbasierte Geschäftseinheit in der chinesischen Provinz Shandong bekannt. Das neue Werk wird mit einem geschätzten Wert von 126 Millionen US-Dollar unter dem Namen „Kunpeng“ errichtet. Ziel der Anlage wäre es, der wachsenden Nachfrage und der Kundenbasis von Henkel gerecht zu werden, indem das Liefernetzwerk im asiatisch-pazifischen Raum und auf den internationalen Märkten optimiert wird.

- Mai 2023-H.B. Fuller gab die Übernahme einer Beteiligung an einem in Großbritannien ansässigen Unternehmen, Beardow Adam, bekannt, einem Familienunternehmen, das sich für Innovation und nachhaltige Klebstoffangebote einsetzt. Ziel der Akquisition war es, eine führende Position in der H.B.-Branche einzunehmen. Umfangreicheres Marktportfolio durch Erweiterung des Kundenstamms und der Technologie, um der Marktnachfrage gerecht zu werden.

- April 2023-Bostik, eine Tochtergesellschaft der Arkema Group und führender Hersteller von Spezialklebstoffen für den Bau-, Industrie- und Verbrauchermarkt, hat in Asien eine neue Serie lösungsmittelfreier Klebelaminierlösungen auf den Markt gebracht. Die HERBERTS-Serie des Unternehmens ist nachhaltig, umweltfreundlich, speziell für Lebensmittelverpackungslösungen konzipiert und kann für Industrie- und Pharmamärkte eingesetzt werden.

- Februar 2022-Flint Group hat eine nachhaltige UV-LED-Dual-Cure-Tinte namens EkoCure ANCORA auf den Markt gebracht, die speziell für die Etikettierung verpackter Lebensmittel und Produkte entwickelt wurde. Diese Doppeltinten und -beschichtungen sind auf einzigartige Weise durch die Verwendung energiearmer UV-LEDs konzipiert. Es verfügt über eine optimierte Aushärtung mit verbesserter Haftung auf einer Vielzahl von Substraten.

- November 2022-Sun Chemical, ein Mitglied der DIC Corporation-Unternehmensgruppe, gab die Übernahme von SAPICI bekannt, einem der führenden Hersteller von Hochleistungs-PU für flexible Verpackungen, Beschichtungen und industrielle Zwecke. Ziel der Übernahme war es, DIC/Sun Chemical ein diversifiziertes Polymerportfolio für verschiedene Endverbrauchsindustrien zur Verfügung zu stellen.

BERICHTSBEREICH

Der Marktforschungsbericht bietet eine detaillierte Marktanalyse und konzentriert sich auf entscheidende Aspekte wie Harztyp, Technologie, Endverbrauchsindustrie und führende Unternehmen. Es liefert quantitative Daten zum Wert, Forschungsmethodik zur Schätzung der Marktgröße und Einblicke in Markttrends. Es beleuchtet wichtige Branchenentwicklungen und die Wettbewerbslandschaft. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht verschiedene Faktoren, die zum Marktwachstum in den letzten Jahren beigetragen haben.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2026 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 4,70 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD), Volumen (Millionen Tonnen) |

|

Segmentierung |

Nach Harztyp

|

|

Durch Technologie

|

|

|

Nach Endverbrauchsindustrie

|

|

|

Nach Geographie

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die globale Marktgröße im Jahr 2025 auf 3,97 Milliarden US-Dollar geschätzt wurde und bis 2034 voraussichtlich 6,42 Milliarden US-Dollar erreichen wird.

Im Jahr 2025 wurde die Marktgröße im asiatisch-pazifischen Raum auf 1,50 Milliarden US-Dollar geschätzt.

Mit einer signifikanten CAGR von 4,70 % wird der Markt im Prognosezeitraum 2026–2034 ein schnelles Wachstum verzeichnen.

Basierend auf der Technologie wird erwartet, dass das lösungsmittelbasierte Segment im Prognosezeitraum den Markt anführen wird.

Die steigende Polyurethan-Nachfrage ist ein Schlüsselfaktor für die Expansion der Branche.

China hielt im Jahr 2025 den höchsten Marktanteil.

DuPont, H.B. Fuller Company, Henkel AG, 3M und Dow sind die Hauptakteure auf dem Markt.

Es wird erwartet, dass die steigende Nachfrage der Verpackungsindustrie im Endverbrauchsindustriesegment die Produktakzeptanz vorantreiben wird.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 250

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf