Marktgröße, Anteil und Branchenanalyse für Klebstoffe und Dichtstoffe, nach Klebstofftechnologie (auf Wasserbasis, lösungsmittelbasiert, heißschmelzend, reaktiv und andere), nach Endverbrauchsindustrie für Klebstoffe (Papier und Verpackung, Bauwesen, Holzverarbeitung, Verbraucher/Heimwerker, Automobil und Transport, Leder und Schuhe und andere), nach Dichtstoffharz (Silikon, Polyurethan, Emulsion, Polysulfid und andere), nach Endverbrauchsindustrie für Dichtstoffe (Bau und Konstruktion, Automobil und Transport, Verbraucher und andere). Andere) und regionale Prognose, 2026-2034

WICHTIGE MARKTEINBLICKE

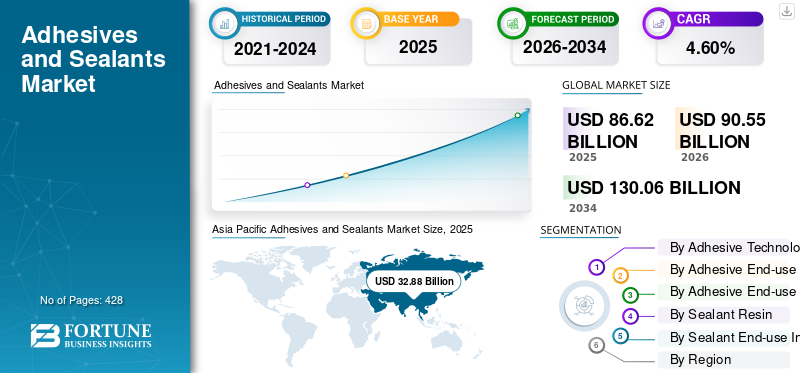

Die globale Marktgröße für Kleb- und Dichtstoffe wurde im Jahr 2025 auf 86,62 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 90,55 Milliarden US-Dollar im Jahr 2026 auf 130,06 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 4,60 % aufweist. Der asiatisch-pazifische Raum dominierte den Markt für Kleb- und Dichtstoffe mit einem Marktanteil von 38 % im Jahr 2025. Der Markt für Kleb- und Dichtstoffe in den USA wird voraussichtlich erheblich wachsen und bis 2032 einen geschätzten Wert von 22,36 Milliarden US-Dollar erreichen, angetrieben durch die steigende Nachfrage nach Kleb- und Dichtstoffen bei Wohn- und Nichtwohnbauprojekten.

Kleb- und Dichtstoffe sind Stoffe, die dazu dienen, zwei Oberflächen miteinander zu verbinden oder das Austreten von Flüssigkeiten zwischen ihnen zu verhindern. Klebstoffe werden häufiger verwendet, um zwei Oberflächen miteinander zu verbinden, während Dichtstoffe zum Füllen von Lücken und zum Verhindern des Durchtritts von Flüssigkeiten verwendet werden. Sie werden häufig in verschiedenen Branchen eingesetzt, darunter im Bauwesen, in der Automobilindustrie, in der Luft- und Raumfahrt sowie in der Elektronikindustrie. Jeder Produkttyp hat seine einzigartigen Eigenschaften, einschließlich Haftfestigkeit, Aushärtezeit sowie Temperatur- und Feuchtigkeitsbeständigkeit.

Es wird erwartet, dass der Markt aufgrund der Produktanwendung in der Bauindustrie exponentiell wächst. Ihre Verwendung hat mit der Einführung von Hochleistungspolymeren und -formulierungen rasch zugenommen. Sie gelten als die wichtigsten Materialien im Baugewerbe und der Markt wird wahrscheinlich durch die Einführung neuer Technologien und Designtechniken wachsen. Darüber hinaus experimentieren Auftragnehmer und Handwerker ständig mit den neu entwickelten Produkten und drängen die Hersteller dazu, Versuche mit neuen Produktentwicklungen durchzuführen. Beispielsweise hat Creative Materials, Inc. im Mai 2020 einen neuen goldleitenden Tintenklebstoff, 128-24, auf den Markt gebracht, der eine hohe Wirksamkeit bei weniger Gold bietet.

Die COVID-19-Pandemie führte zunächst zu Störungen auf dem Kleb- und Dichtstoffmarkt aufgrund von Herausforderungen in der Lieferkette und verringerten Produktionsaktivitäten. Mit der allmählichen Erholung der Industrie kommt es jedoch zu einer Erholung der Nachfrage, angetrieben durch die Automobil- und Baubranche. Die zunehmende Betonung von Hygiene- und Sicherheitsmaßnahmen kurbelte die Nachfrage nach Dichtungsmitteln im Gesundheitswesen und bei Verpackungsanwendungen an.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Markt für Kleb- und Dichtstoffe

- Marktgröße 2025: 86,62 Milliarden US-Dollar

- Marktgröße 2026: 90,55 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 130,06 Milliarden US-Dollar

- CAGR: 4,60 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den Markt mit einem Anteil von 38,00 % im Jahr 2025.

- Das Segment Reaktive Klebetechnologie soll im Jahr 2026 einen Anteil von 30,86 % halten.

- Das Segment Papier & Verpackung wird im Jahr 2026 voraussichtlich einen Anteil von 26,39 % halten.

Nordamerika

Der Markt erreichte im Jahr 2025 ein Volumen von 19,97 Milliarden US-Dollar, angetrieben durch die steigende Nachfrage nach flexiblen Verpackungen und Bauanwendungen.

Asien-Pazifik

Der Markt erreichte im Jahr 2025 ein Volumen von 32,88 Milliarden US-Dollar, angetrieben durch ein starkes Wachstum in der Bau-, Automobil- und Verpackungsindustrie.

Europa

Der Markt erreichte im Jahr 2025 ein Volumen von 29,32 Milliarden US-Dollar, angetrieben durch strenge Umweltvorschriften und eine wachsende Automobilnachfrage.

UNS.

Der Markt soll bis 2026 ein Volumen von 17,96 Milliarden US-Dollar erreichen.

Japan

Der Markt soll bis 2026 ein Volumen von 4,28 Milliarden US-Dollar erreichen.

Mehr lesen

Markttrends für Kleb- und Dichtstoffe

Der zunehmende Einsatz von Klebebändern in technischen Anwendungen ist der neue Markttrend

Die Annahme vonKlebebänderist aufgrund seiner schnellen Verarbeitungszeit, Flexibilität und schnellen Klebeeigenschaft der neue Trend auf dem Markt. Diese Klebebänder werden für Ingenieure in verschiedenen Bereichen, von der Luftfahrt bis zum Automobilsektor, immer beliebter. Klebstoffe dienen als Alternative zu mechanischen Verbindungselementen für Baugruppen aller Art und können je nach Bedarf mit mehreren Viskositäten formuliert sowie in Folien und Bänder eingezogen werden. Darüber hinaus erfreuen sie sich aufgrund der niedrigen Arbeits- und Produktionskosten zunehmender Beliebtheit. Darüber hinaus werden sie herkömmlichen Klebstoffen vorgezogen, da sie geruchsarm sind und so eine angenehme Arbeitsumgebung schaffen. Im asiatisch-pazifischen Raum wuchs der Markt für Kleb- und Dichtstoffe von 28,27 Milliarden US-Dollar im Jahr 2022 auf 29,70 Milliarden US-Dollar im Jahr 2023.

Im Dezember 2022 hat das Unternehmen 3M das einfach beschichtete medizinische Vliesband 2480 3M mit Hi-Tack-Silikonkleber auf der Trägerfolie auf den Markt gebracht. Der neue Silikonkleber von 3M erleichtert Patienten die Nutzung tragbarer medizinischer Geräte, die über einen längeren Zeitraum getragen werden müssen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

WACHSTUMSFAKTOREN

Der Boom bei Elektrofahrzeugen führt zu einem Anstieg des Marktes für Kleb- und Dichtstoffe, da die Automobilindustrie auf fortschrittliche Klebelösungen setzt

Der exponentielle Anstieg der Nachfrage nach Elektrofahrzeugen (EVs) führt zu einem deutlichen Wachstum im Kleb- und Dichtstoffsektor. Da Automobilhersteller auf umweltfreundliche Elektromobilitätslösungen setzen, werden innovative Verbindungstechnologien für die komplexe Montage von EV-Komponenten von entscheidender Bedeutung. Kleb- und Dichtstoffe, ein wichtiger Teilnehmer dieses Wandels, ermöglichen die Leichtbaufertigung von Komponenten, dichten Hochspannungsbatteriesysteme ab und tragen zur insgesamt verbesserten Leistung von Elektrofahrzeugen bei.

Das Aufkommen von Elektrofahrzeugen bringt einzigartige technische Herausforderungen mit sich, insbesondere bei der Sicherung von Hochspannungsbatteriesystemen und der Aufrechterhaltung der strukturellen Integrität. Klebelösungen erweisen sich als entscheidender Beitrag zur Lösung dieser Probleme und bieten eine starke und zuverlässige Bindung, die für eine effiziente und sichere Herstellung von Elektrofahrzeugen erforderlich ist. Darüber hinaus spielen Dichtstoffe eine wichtige Rolle bei der Aufrechterhaltung der Langlebigkeit und Sicherheit von Elektrofahrzeugen, indem sie das Eindringen von Feuchtigkeit und Schadstoffen verhindern, die die Integrität empfindlicher elektrischer Komponenten beeinträchtigen könnten.

Laut dem Global EV Outlook 2023 der IEA überstiegen die Elektrofahrzeugverkäufe im Jahr 2022 10 Millionen, was 14 % der gesamten Fahrzeugverkäufe in diesem Jahr ausmachte. Der sich beschleunigende globale Wandel hin zu nachhaltigem Transport verstärkt die Bedeutung von Kleb- und Dichtstofftechnologien im Automobilsektor.

Wachstum in der Medizinbranche treibt die Expansion des Klebstoffmarktes voran

Der globale Gesundheitssektor ist in den letzten Jahrzehnten erheblich gewachsen. Infolgedessen sind alle damit verbundenen Branchen, einschließlichmedizinische Klebstoffehaben geblüht. Der Bereich der medizinischen Klebstoffe ist in Bezug auf Anwendungen und Optionen umfangreich und reicht von Epoxiden und Silikonen bis hin zu Klebstoffen auf Acrylbasis. Medizinische Klebstoffe erfreuen sich im Zuge der Entwicklung neuer medizinischer Behandlungen und Technologien großer Beliebtheit und werden in die Gestaltung zahlreicher medizinischer Geräte integriert. Medizinische Klebstoffe werden heute aufgrund ihrer vielfältigen Funktionalitäten zur zuverlässigen Verbindung von Bauteilen mit Materialien eingesetzt, die früher in Baugruppenfertigungsprozessen nur schwer zu verkleben waren.

Entwicklungs- und Industrienationen investieren nach der COVID-19-Pandemie stark in die Gesundheitsbranche. In Indien wird erwartet, dass die Krankenhausbranche bis 2023 einen Wert von 132 Milliarden US-Dollar erreichen wird (gegenüber 61,8 Milliarden US-Dollar im Jahr 2017), was einem jährlichen Wachstum von 16–17 % im Zeitraum 2017–2023 entspricht.

Die COVID-19-Pandemie hat die Bedeutung eines robusten Gesundheitssystems deutlich gemacht. Menschen auf der ganzen Welt werden sich der Gesundheitsdienstleistungen, die sie erhalten, immer bewusster und bewusster. Es wird erwartet, dass die Gesundheitsbranche im Prognosezeitraum expandiert, insbesondere in Schwellenländern wie Indien und China, wo der Markt noch unerschlossen ist und über ein enormes Wachstumspotenzial verfügt. Die aufstrebende globale Gesundheitsbranche wird davon profitieren und die Expansion des Marktes für medizinische Klebstoffe vorantreiben.

EINHALTENDE FAKTOREN

Übermäßige Mengen an Chemikalien, die bei der Herstellung von Kleb- und Dichtstoffen verwendet werden, behindern das Marktwachstum

Beim Auftragen von Kleb- und Dichtstoffen werden zahlreiche chemische Gase freigesetzt, die beim Einatmen als gefährlich und gesundheitsschädlich gelten. Daher werden die Vorschriften für ihre Verwendung immer strenger. Darüber hinaus ist das wachsende Bewusstsein der Verbraucher für Umwelt und Gesundheit zu einem zentralen Anliegen für produzierende Unternehmen geworden. Laut dem Vizepräsidenten von Emerald Performance Materials „stellt die Regulierungslandschaft die Branche vor erhebliche Herausforderungen. Umweltschutzbehörden wie die US-Umweltschutzbehörde ergreifen unterschiedliche Maßnahmen und legen den Herstellern mehr Hürden und Beschränkungen auf.“

Darüber hinaus ist das wachsende Bewusstsein der Verbraucher für Gesundheit und Umwelt für Hersteller zu einem wichtigen Anliegen geworden. Die Vorschriften zur Produktverwendung werden immer strenger. Die EPA hat VOC-Grenzwerte für Kleb- und Dichtstoffe vorgeschrieben. Darüber hinaus hat der Bundesstaat Kalifornien im April 2000 ein Gesetz verabschiedet, das bestimmte Kategorien von Sprühklebstoffen dazu verpflichtet, strenge VOC-Anforderungen einzuhalten.

Marktsegmentierungsanalyse für Kleb- und Dichtstoffe

Durch Klebstofftechnologieanalyse

Das reaktive Segment wird aufgrund seiner breiten Nutzung in High-Tech-Geräten einen dominanten Anteil halten

Auf Basis der Klebetechnologie wird dieKleb- und DichtstoffeDer Markt wird in lösungsmittelbasierte, wasserbasierte, heißschmelzende, reaktive und andere unterteilt.

Es wird erwartet, dass das reaktive Segment im Jahr 2026 mit einem Anteil von 30,86 % den Markt dominieren wird, da das Produkt bei Temperaturschwankungen und starker Feuchtigkeit eine hervorragende und langanhaltende Verbindung bietet. Dieses Material wird idealerweise in Mobiltelefonen, Blutzuckermessgeräten und Computern verwendet, da es nicht so druckempfindlich ist wie seine nicht reaktiven Gegenstücke. Daher ist die steigende Nachfrage nach High-Tech-Geräten der Hauptfaktor, der die Nachfrage nach reaktiven Additiven steigert und das Wachstum des Kleb- und Dichtstoffmarktes ankurbelt.

Das wasserbasierte Segment hält einen bedeutenden Marktanteil. Diese Materialien werden als vorgemischte Lösung geliefert oder sind als trockenes Pulver formuliert, das Hersteller und Händler mit Wasser mischen, um die Klebeeigenschaften zu erhalten. Da das Polymer in wasserbasierten Klebstoffen wasserlöslich ist, ist die zwischen ihnen gebildete Verbindung anfälliger für Feuchtigkeit und Wasser. Es wird erwartet, dass dieses Segment im Jahr 2025 einen Marktanteil von 34 % erreichen wird.

Klebstoffe auf Wasserbasis sind wirtschaftlich, flexibel und in einer größeren Vielfalt als andere Klebstoffe erhältlich und finden daher Anwendung in der Papier-, Kunststoff-, Stoff- und Verpackungsindustrie. Darüber hinaus sind diese Klebstoffe in der Lage, verschiedene Holzkomponenten in vielen Anwendungen im Möbel- und Matratzenbau miteinander zu verbinden. Auch in der Hygiene- und Vliesstoffindustrie werden wasserbasierte Klebstoffe eingesetzt, wobei der Schwerpunkt auf hoher Haftung und Hautfreundlichkeit liegt, um bei allen Anwendungen Sicherheit zu bieten.

DerSchmelzklebstoffAufgrund der steigenden Nachfrage nach lösungsmittelfreien Klebstoffen wird das Segment voraussichtlich am schnellsten wachsen. Darüber hinaus bieten diese Klebstoffe Vorteile wie eine hohe Produktionsgeschwindigkeit, kurze Abbindezeit und eine glatte Oberfläche. Es kann auch durch Erhitzen und andere ähnliche Prozesse reaktiviert werden. Schmelzklebstoffe finden Anwendung in Branchen wie der Möbel-, Automobil-, Bau- und Verpackungsindustrie.

Das lösungsmittelbasierte Segment dürfte im Prognosezeitraum (2024-2032) eine beachtliche CAGR von 3,43 % verzeichnen.

Durch Analyse der Endverbrauchsbranche für Klebstoffe

Das Papier- und Verpackungssegment bleibt dank der hohen Nachfrage nach verpackten Lebensmitteln führend

Basierend auf der Endverbrauchsindustrie für Klebstoffe ist der Markt in Papier und Verpackung, Bau und Konstruktion, Holzverarbeitung, Verbraucher/Heimwerker, Automobil und Transport, Leder und Schuhe und andere unterteilt.

Das Papier- und Verpackungssegment wird den Markt voraussichtlich mit einem Anteil von 26,39 % im Jahr 2026 dominieren. Aufgrund der steigenden Nachfrage nach verpackten Lebensmitteln wird erwartet, dass das Segment in den kommenden Jahren eine dominierende Stellung einnehmen wird. Laut einem Bericht veröffentlicht vondas IchLaut dem International Life Sciences Institute Europe enthalten mehr als 80 % der Lebensmittelverpackungen Klebstoffe und sind in dieser Branche unverzichtbar. Darüber hinaus finden Klebstoffe vielfältige Anwendungsmöglichkeiten bei der Verklebung von veredeltem Papier und veredelten Oberflächen und erfreuen sich einer großen Nachfrage in der Papierindustrie. Dieses Segment soll im Jahr 2025 34 % des Marktanteils erobern.

Verpackungen spielen in der Pharmaindustrie eine entscheidende Rolle, da sie die Sterilität der Produkte gewährleisten und Medikamente vor Mikroorganismen, Bakterien und Verunreinigungen schützen. Steigendes Pro-Kopf-Einkommen und Bedenken der Verbraucher hinsichtlich der Gesundheit haben das Wachstum der globalen Pharmaindustrie vorangetrieben.

Das Segment der Holzverarbeitungsanwendungen wird im Prognosezeitraum voraussichtlich mit einer erheblichen jährlichen Wachstumsrate wachsen. Aufgrund der geringen Kosten der Klebstoffe und der starken Klebkraft werden in der holzverarbeitenden Industrie überwiegend Klebstoffe auf Wasserbasis verwendet. Klebstoffe auf Wasserbasis haben eine längere Trocknungszeit, sodass der Hersteller sie bei Bedarf neu positionieren und anpassen kann, um die perfekte Passform zu erzielen.

Das Wachstum des Leder- und Schuhsegments ist auf den zunehmenden Einsatz von Gummiklebstoffen in Lederaccessoires und Schuhkomponenten zu Bindezwecken zurückzuführen. Die kautschukbasierten Klebstoffe finden bei Herstellern von Lederprodukten und Schuhen große Chancen.

Es wird erwartet, dass das Bau- und Bausegment im Prognosezeitraum (2024–2032) eine jährliche Wachstumsrate von 5,77 % verzeichnen wird.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Dichtstoffharzanalyse

Das Segment der Silikondichtstoffe hat aufgrund seiner Flexibilität und Wasserbeständigkeit den größten Anteil

Basierend auf Versiegelungsharz, dasKleb- und DichtstoffeDer Markt ist unterteilt in Silikon,Polyurethan, Emulsion, Polysulfid und andere.

Es wird erwartet, dass das Segment der Silikondichtstoffe den Markt im Jahr 2026 mit einem Anteil von 8,66 % dominieren wird. Diese Dichtstoffe sind wichtige Bestandteile in Tausenden von Produkten, da sie Vorteile wie Flexibilität, Temperaturbeständigkeit, Wasserbeständigkeit, Öl- und Chemikalienbeständigkeit, hervorragende Bindungseigenschaften und Inertheit bieten. Die Hauptanwendung von Silikondichtstoffen liegt in der Bauindustrie, die im Prognosezeitraum aufgrund von Infrastrukturentwicklungen auf der ganzen Welt voraussichtlich zunehmen wird. Die steigende Nachfrage aus der Bauindustrie sowie steigende Staatsausgaben für verschiedene Infrastrukturprojekte wie Straßen, Autobahnen und Schienen treiben den Markt für Silikondichtstoffe für Bauanwendungen voran. Dieses Segment soll im Jahr 2025 40 % des Marktanteils halten.

Das Segment der Polyurethan-Dichtstoffe hält einen bedeutenden Anteil am Weltmarkt. Silikon- und Polyurethan-Dichtstoffe fallen beide in die Kategorien der Elastomermaterialien und werden zum Füllen von Lücken und zum Fernhalten von Wasser und Luft verwendet. Trotz dieser Ähnlichkeiten weisen sie unterschiedliche chemische Eigenschaften, Lebensdauer und Kosten auf und haben daher unterschiedliche Arten von Anwendungen. Aufgrund seiner Eigenschaften wie Schnelltrocknung und Feuchtigkeitsbeständigkeit wird Polyurethan-Dichtstoff in Branchen wie dem Baugewerbe und der Automobilindustrie eingesetzt. Es wird erwartet, dass dieses Segment im Prognosezeitraum (2024–2032) eine signifikante CAGR von 3,56 % verzeichnen wird.

Durch Analyse der Endverbrauchsbranche für Dichtstoffe

Das Bau- und Konstruktionssegment der Dichtstoffindustrie dominiert den Markt aufgrund zunehmender Anwendungen in den Bereichen Bodenbeläge und Decken

Basierend auf der Endverbrauchsindustrie für DichtstoffeKleb- und DichtstoffeDer Markt ist in Bauwesen, Automobil und Transport, Verbraucher und andere unterteilt.

Das Bau- und Konstruktionssegment hält den größten Anteil am Dichtstoffmarkt. Dieses Segment befindet sich auf Wachstumskurs und verzeichnet kontinuierlich deutliche Umsatzsteigerungen. Die Nachfrage nach Bauelementen steigt, der Bedarf an Dichtstoffen steigt und damit das Marktwachstum. Dichtstoffe finden vielfältige Anwendungen inBodenbelag, Verglasungen, Wände, Decken und Fenster, und der Markt wird im Bereich Bau und Konstruktion weiter wachsenDie Branche expandiert. Im Jahr 2025 soll das Segment 53 % des Marktanteils erobern.

Die Nachfrage nach Dichtstoffen im Automobil- und Transportsegment wird im Prognosezeitraum voraussichtlich erheblich wachsen. Dies ist auf die steigende Nachfrage nach leichten, effizienten und umweltfreundlichen Autos zurückzuführen. Strenge Umweltvorschriften verschiedener Behörden zur Reduzierung der CO2-Emissionen werden das Wachstum der Branche fördern. Bei der Herstellung von Automobilkarosserien wird Dichtmittel auf die Nähte und Ritzen von Türen, Stahlblechen, Deckeln, Kofferraum oder Motorhaube aufgetragen, um zu verhindern, dass Autoteile durch eindringendes Wasser rosten. Das Segment dürfte im Prognosezeitraum (2024-2032) eine CAGR von 4,48 % verzeichnen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Zu den weiteren Hauptanwendungen zählen Automobil und Transport, Verbraucher und andere. Es wird erwartet, dass die Nachfrage nach Kleb- und Dichtstoffen im Automobil- und Transportsegment aufgrund der steigenden Nachfrage nach leichten, effizienten und umweltfreundlichen Autos stark wachsen wird.

REGIONALE EINBLICKE

Geografisch wurde der Markt in Nordamerika, Europa, im asiatisch-pazifischen Raum, in Lateinamerika sowie im Nahen Osten und in Afrika untersucht.

Asia Pacific Adhesives and Sealants Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Asien-Pazifik

Der asiatisch-pazifische Raum verzeichnete im Jahr 2025 eine Marktgröße von 32,88 Milliarden US-Dollar und eroberte damit 38,00 % des Weltmarktanteils. Im Jahr 2026 soll er 34,62 Milliarden US-Dollar erreichen. Es wird erwartet, dass der asiatisch-pazifische Raum im Prognosezeitraum den größten Marktanteil für Kleb- und Dichtstoffe halten wird. Dies ist auf die steigende Nachfrage aus der Bau-, Automobil- und Verpackungsbranche zurückzuführen. Der Markt in dieser Region wird durch Faktoren wie das Bevölkerungswachstum und steigende Ausgaben im Industriesektor angetrieben. Die wachsende Bevölkerung erhöht die Nachfrage nach Fahrzeugen und führt zu einer hohen Produktnachfrage in der Automobilindustrie. Die schnell zunehmenden Bauaktivitäten im asiatisch-pazifischen Raum steigern die Produktnachfrage weiter.

Darüber hinaus ist der asiatisch-pazifische Raum der größte Verbraucher von Kleb- und Dichtstoffen und China hält den höchsten Anteil. China, Japan und Indien sind die wichtigsten Länder, die zur Expansion dieses regionalen Marktes beitragen. Darüber hinaus investieren japanische Klebstoffunternehmen wie Alteco Inc., 3M Japan Limited, Sika Ltd. und andere ständig in Forschungs- und Entwicklungsaktivitäten und haben große Beiträge zu diesem Markt geleistet. Der chinesische Markt wird im Jahr 2026 voraussichtlich einen Wert von 17,48 Milliarden US-Dollar haben. In Indien und China sind zahlreiche Produktionsstätten mit verbesserten Produktionskapazitäten im Bau. Indien wird im Jahr 2026 voraussichtlich 2,71 Milliarden US-Dollar gewinnen, während Japan im selben Jahr voraussichtlich 4,28 Milliarden US-Dollar erreichen wird.

Nordamerika

Im Jahr 2025 erwirtschaftete Nordamerika 19,97 Milliarden US-Dollar und trug damit 23,10 % zum weltweiten Marktumsatz bei. Bis 2026 wird ein Wachstum auf 20,73 Milliarden US-Dollar prognostiziert. Die Produktnachfrage in Nordamerika steigt aufgrund der höheren Nachfrage nachflexible Verpackung. Der veränderte Trend im Verbraucherverhalten und die Tendenz zu mehr recycelbaren Produkten kommt den Herstellern auf dem Markt für flexible Verpackungen zugute. Der US-Markt wird im Jahr 2026 voraussichtlich einen Wert von 17,96 Milliarden US-Dollar haben.

Europa

Europa ist der zweitgrößte Markt, der im Jahr 2025 voraussichtlich 29,32 Milliarden US-Dollar umfassen wird und im Prognosezeitraum (2024–2032) eine signifikante jährliche Wachstumsrate von 4,36 % verzeichnen wird. Der europäische Markt für Kleb- und Dichtstoffe wird im Prognosezeitraum voraussichtlich eine deutliche Wachstumsrate verzeichnen. Henkel, Arkema und Wacker Chemie AG sind die führenden Klebstoffunternehmen in dieser Region und leisten den größten Beitrag zum Weltmarkt. Der britische Markt wird voraussichtlich im Jahr 2026 auf einen Wert von 3,29 Milliarden US-Dollar wachsen. Strenge Umweltauflagen in Europa und die steigende Nachfrage nach umweltfreundlichen Klebstoffen würden den Herstellern lukrative Möglichkeiten bieten. Darüber hinaus wird das Wachstum in der Region auf die steigende Nachfrage aus der Automobilindustrie zurückgeführt. Der steigende Absatz von Kraftfahrzeugen sowie eine starke Forschungs- und Entwicklungsbasis werden das regionale Wachstum der Automobilindustrie ankurbeln. Deutschland wächst weiter und wird voraussichtlich bis zu 10 % erreichen Schätzung von 6,31 Milliarden US-Dollar im Jahr 2026, während Frankreich im selben Jahr voraussichtlich 3,61 Milliarden US-Dollar halten wird.

Lateinamerika

Auf Lateinamerika entfielen im Jahr 2025 2,54 Milliarden US-Dollar, was 2,90 % des Weltmarktanteils entspricht, und es wird erwartet, dass es im Jahr 2026 2,62 Milliarden US-Dollar erreichen wird. Lateinamerika wird im Prognosezeitraum voraussichtlich ein positives Wachstum verzeichnen. Das Wachstum ist auf die steigende Nachfrage nach Dichtstoffen aus der Bauindustrie zurückzuführen.

Naher Osten und Afrika

Der Markt für den Nahen Osten und Afrika erwirtschaftete im Jahr 2025 1,92 Milliarden US-Dollar, was 2,20 % der globalen Marktlandschaft entspricht, und wird im Jahr 2026 voraussichtlich 2 Milliarden US-Dollar erreichen. Der Iran ist der größte Markt für Kleb- und Dichtstoffe im Nahen Osten und Ägypten ist gemessen am Verbrauch der größte Markt in Afrika, da der Bausektor enorm wächst. Laut der Saudi Vision 2030 wird es bis 2030 einen Anstieg der Produktionsanlagen in der Region um 70 % geben. Saudi-Arabien dürfte im Jahr 2025 bei 0,41 Milliarden US-Dollar liegen.

Liste der wichtigsten Unternehmen im Klebstoff- und Dichtstoffmarkt

Marktteilnehmer stärken ihre Position durch das Angebot innovativer Lösungen

Der Markt für Kleb- und Dichtstoffe ist fragmentiert und umfasst kleine und mittelständische Unternehmen. Die meisten von ihnen verfolgen kontinuierlich Strategien wie Übernahmen, Kooperationen, die Einführung neuer Produkte und die Erweiterung ihrer Produktionsanlagen, um ihre Marktposition zu stärken und das Geschäftswachstum voranzutreiben. Wichtige Marktteilnehmer haben eine starke regionale Präsenz, Vertriebskanäle und Produktangebote aufgebaut, um ihre Position auf dem Markt zu behaupten.

LISTE DER WICHTIGSTEN UNTERNEHMEN IM PROFIL:

- 3M(UNS.)

- Arkema S.A.(Frankreich)

- Henkel Corporation (Deutschland)

- Ashland Inc. (USA)

- Avery Dennison (USA)

- BASF SE(Deutschland)

- Evonik Industries (Deutschland)

- H.B. Fuller Company(UNS.)

- PPG Industries (USA)

- RPM International Inc. (USA)

- Sika AG (Schweiz)

- Wacker Chemie AG (Deutschland)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Juli 2023:Sika gab die Übernahme eines Familienunternehmens namens „Chema“ mit Sitz in Peru bekannt. Chema ist eine etablierte Marke auf dem peruanischen Mörtelmarkt und bietet eine Reihe von Fliesenmörteln, Fliesenklebern und anderen hochwertigen Produkten an. Die Akquisition stärkt die Präsenz des Unternehmens im Vertriebskanal in Peru und die Entwicklung des Building Finishing-Portfolios von Sika.

- März 2023:Arkema übernimmt Polytec PT, spezialisiert auf Klebstoffe für Batterien und Elektronik. Mit dieser Übernahme würde Arkema das Produktangebot von Bostik stärken, um die schnell wachsenden Batterie- und Elektronikmärkte zu bedienen. Diese ergänzende Übernahme ist Teil der Strategie der Gruppe, ein Komplettsystemanbieter zu werden und ihre Kunden bei der Entwicklung nachhaltiger Lösungen für die Batterie- und Elektronikmärkte zu unterstützen.

- Februar 2023:3M stellt seinen neuen medizinischen Klebstoff vor, der bis zu 28 Tage auf der Haut haften kann und für die Verwendung mit einer Vielzahl von Gesundheitsmonitoren, Sensoren und medizinischen Langzeit-Wearables vorgesehen ist. Vor 2022 betrug die Standardtragezeit für medizinische Langzeitklebstoffe bis zu 14 Tage. 3M verdoppelt diesen Standard nun, um ein patientenorientierteres Pflegemodell zu ermöglichen.

- Dezember 2021: Arkema teilte Pläne zur Übernahme von Permoseal in Südafrika mit. Permoseal stellt Klebstoffe für Bau-, Verpackungs-, Holzbearbeitungs- und Heimwerkerprojekte her. Sein umfassendes Sortiment an Hochleistungsklebstofflösungen würde das regionale Angebot von Bostik ergänzen. Dies würde dazu beitragen, ihre Position in der expandierenden Bau-, Industrie- und Heimwerkerbranche in Afrika südlich der Sahara und in Südafrika zu verbessern.

- Juni 2021: Henkel hat Loctite EA 9365FST entwickelt, eine REACH-konforme Strukturklebstofflösung für Flugzeuginnenräume. Die Lösung ist ein zweikomponentiger Epoxidklebstoff, der duroplastische und thermoplastische Substrate verbindet und stärkt. Es kann als Matrixharz eingesetzt werdenGlasfaserzur Verstärkung der dünnen Wände thermoplastischer Bauteile.

- März 2021:Sika übernimmt das Geschäft mit Bodenbelagsklebstoffen von DriTac. DriTac mit Sitz in den USA ist ein Unternehmen für Bodenbelagsklebstoffe, das auf die Verklebung von Holzböden spezialisiert ist. Der Deal würde es Sika ermöglichen, seine Präsenz bei Bodenbelagshändlern und -verlegern zu vergrößern und die Expansion von Sika in der US-amerikanischen Innenausbauindustrie zu beschleunigen.

- Juli 2020:Arkema übernimmt Fixatti, einen Hersteller von Thermoklebstoffpulver. Diese Akquisition erfolgte, um das globale Angebot an Schmelzklebstofflösungen für industrielle Nischenanwendungen in Branchen wie Bauwesen, Automobil, Textil und anderen zu stärken.

- September 2019:Die Sika AG, ein Spezialchemieunternehmen, hat Crevo-Hengxin übernommen, einen Hersteller von Silikondichtstoffen und -klebstoffen mit Sitz in China. Diese Akquisition erfolgte, um die Zielmärkte und die Präsenz im Dichtungs- und Klebebereich in China und im asiatisch-pazifischen Raum zu erweitern.

BERICHTSBEREICH

An Infographic Representation of Klebstoffe und Dichtungsmittelmarkt

View Full Infographic

View Full InfographicUm Informationen zu verschiedenen Segmenten zu erhalten, Teilen Sie uns Ihre Anfragen mit

Der Forschungsbericht bietet eine detaillierte Analyse der Branche und konzentriert sich auf entscheidende Aspekte wie führende Unternehmen, Technologien, Harze und Anwendungen. Darüber hinaus bietet es Einblicke in Markttrends und beleuchtet wichtige Entwicklungen in der Anwenderbranche. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht verschiedene Faktoren, die zum Marktwachstum der letzten Jahre beigetragen haben. Der Bericht enthält auch historische Daten, prognostiziert das Umsatzwachstum auf globaler, regionaler und Länderebene und analysiert die neuesten Marktdynamiken und -chancen der Branche.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 4,60 % von 2026 bis 2034 |

|

Einheit |

Volumen (Kilotonnen), Wert (Milliarden USD) |

|

Segmentierung |

Durch Klebetechnik

|

|

Nach Klebstoff-Endverbrauchsindustrie

|

|

|

Durch Versiegelungsharz

|

|

|

Von der Dichtstoff-Endverbrauchsindustrie

|

|

|

Nach Region

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die globale Marktgröße für Kleb- und Dichtstoffe im Jahr 2025 86,62 Milliarden US-Dollar betrug und bis 2034 voraussichtlich 130,06 Milliarden US-Dollar erreichen wird.

Im Jahr 2025 betrug die Marktgröße im asiatisch-pazifischen Raum 32,88 Milliarden US-Dollar.

Mit einer CAGR von 4,60 % wird der Markt im Prognosezeitraum (2026–2034) ein stetiges Wachstum aufweisen.

Bezogen auf die Endverwendung hielt das Papier- und Verpackungssegment die führende Rolle im Klebstoffmarkt. Das Bau- und Konstruktionssegment ist führend auf dem Dichtstoffmarkt.

Die expandierende Medizinbranche ist ein Schlüsselfaktor für den Markt.

Henkel AG & Co. KGaA, 3M, H.B. Fuller Company, Arkema Group, Sika AG und Ashland Inc. sind die Hauptakteure auf dem Markt.

Der asiatisch-pazifische Raum dominierte den Markt im Jahr 2025 gemessen am Marktanteil.

Es wird erwartet, dass der zunehmende Einsatz von Klebebändern in technischen Anwendungen die Akzeptanz von Produkten vorantreiben wird.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 428

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf