Marktgröße, Anteil und Branchenanalyse für Lederchemikalien, nach Produkttyp (Beamhouse-Chemikalien, Gerb-, Färbe- und Endbearbeitungschemikalien), nach Endverbrauchsindustrie (Schuhe, Bekleidung, Automobil, Möbel, Handschuhe und andere) und regionale Prognose, 2026–2034

Marktgröße und Branchenausblick für Lederchemikalien

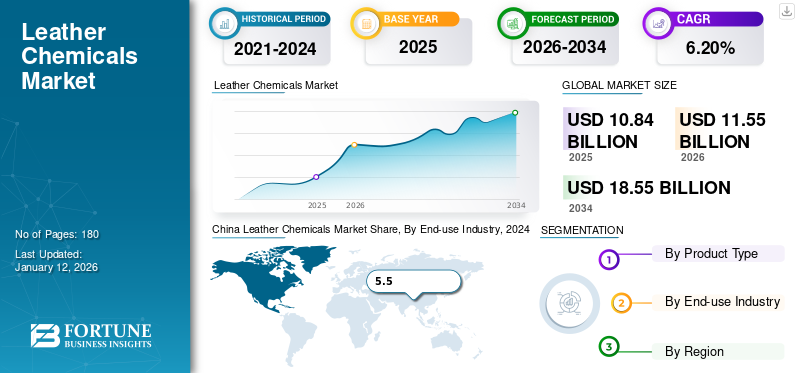

Die globale Marktgröße für Lederchemikalien wurde im Jahr 2025 auf 10,84 Milliarden US-Dollar geschätzt und wird voraussichtlich von 11,55 Milliarden US-Dollar im Jahr 2026 auf 18,55 Milliarden US-Dollar im Jahr 2034 wachsen, bei einer jährlichen Wachstumsrate von 6,20 % im Zeitraum 2026–2034. Der asiatisch-pazifische Raum dominierte den Markt für Lederchemikalien mit einem Marktanteil von 43 % im Jahr 2025.

Chemikalien, die beim Gerben, Färben und Veredeln des Lederherstellungsprozesses verwendet werden, werden als Lederchemikalien bezeichnet. Die bei der Lederverarbeitung verwendeten Gerb- und Färbechemikalien werden durch die Eigenschaften des gewünschten Endprodukts bestimmt, wodurch die Branche sensibel auf Veränderungen in der Modebranche reagiert. Es wird erwartet, dass die Nachfrage nach Lederchemikalien aufgrund der steigenden Nachfrage aus der Schuh- und Automobilpolsterindustrie, insbesondere in den Entwicklungsländern im asiatisch-pazifischen Raum, erheblich steigen wird. In jüngster Zeit wurden die Arten von Chemikalien, die bei der Lederverarbeitung verwendet werden, von Nachhaltigkeit und gesundheitlichen Auswirkungen bestimmt, was zum Einsatz umweltfreundlicher und nachhaltiger Chemikalien geführt hat.

Die COVID-19-Pandemie führte weltweit zu vielen Herausforderungen für die Industrieproduktion. Die zur Verhinderung der Ausbreitung des Virus verhängten Beschränkungen wirkten sich erheblich auf die Produktionsanlagen weltweit aus und führten zu einer Verringerung der Kapazität oder sogar zur völligen Schließung. Der Ledermarkt und die damit verbundenen Industrien, einschließlich der verarbeitenden Industrie, waren aufgrund der unterbrochenen Lieferkette am stärksten betroffen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Erkenntnisse aus dem Markt für Lederchemikalien

- Marktgröße 2025: 10,84 Milliarden US-Dollar

- Marktgröße 2026: 11,55 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 18,55 Milliarden US-Dollar

- CAGR: 6,20 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den Markt für Lederchemikalien mit einem Anteil von 43 % im Jahr 2025.

- Im Jahr 2026 soll das Solarium-Segment einen Anteil von 41,13 % ausmachen.

- Das Endverbrauchssegment Schuhe wird im Jahr 2026 voraussichtlich einen Anteil von 48,57 % halten.

Asien-Pazifik

Der asiatisch-pazifische Raum erreichte im Jahr 2025 4,63 Milliarden US-Dollar, unterstützt durch starke Aktivitäten in der Lederproduktion und Schuhherstellung.

Nordamerika

Auf Nordamerika entfielen im Jahr 2025 0,31 Milliarden US-Dollar und im Jahr 2026 sollen es 0,32 Milliarden US-Dollar sein.

Europa

Auf Europa entfielen im Jahr 2025 1,54 Milliarden US-Dollar und im Jahr 2026 sollen es 1,59 Milliarden US-Dollar sein.

UNS.

Der Markt soll bis 2026 ein Volumen von 0,27 Milliarden US-Dollar erreichen.

Japan

Der Markt soll bis 2026 ein Volumen von 0,86 Milliarden US-Dollar erreichen.

Mehr lesen

Markttrends für Lederchemikalien

Steigende Nachfrage nach umweltfreundlicher Lederverarbeitung, um die Entwicklung neuer Technologien voranzutreiben

Chemikalien mit geringerer Expositionstoxizität, besserer biologischer Abbaubarkeit, Formulierungen ohne organische Lösungsmittel und Nachhaltigkeit sowohl in der Anwendung als auch in der Produktion sind Beispiele für umweltfreundliche Lösungen bei Lederchemikalien. Angesichts zunehmender Umweltbedenken übernehmen und entwickeln Hersteller neue Produkte und Technologien, die sauberer und weniger umweltschädlich sind. Beispielsweise führten Stahl, ein Hersteller von Lederchemikalien, und die niederländischen NGOs Solidaridad und MVO Nederland, diese drei Projektpartnergerbereien in Äthiopien, im Januar 2022 erfolgreiche Versuche durch, die zu einer deutlich geringeren Umweltbelastung bei der gesamten Lederverarbeitung führten. Im Rahmen dieser Versuche wurden die chemischen Techniken und Systeme von Stahl von der Green Tanning Initiative in Äthiopien eingesetzt. Zu den grünen Technologien, die während der Versuche eingesetzt wurden, gehören:Probiotikaim Holzhaus, ein beizenfreies Gerbverfahren und ZDHC-konforme Chemikalien für die Nachgerbungs- und Veredelungsschritte. Da Regierungen zunehmend auf nachhaltige grüne Technologien setzen und strengere Vorschriften erlassen, wird erwartet, dass mehr Hersteller von Lederchemikalien nachhaltige und umweltfreundliche Chemikalien entwickeln.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachstumsfaktoren für den Markt für Lederchemikalien

Steigende Nachfrage nach Polsterleder für Automobile treibt das Marktwachstum voran

Die steigende Nachfrage der Verbraucher nach attraktiven Fahrzeuginnenräumen hat Automobilhersteller dazu veranlasst, bei der Herstellung von Fahrzeuginnenräumen auf hochwertige Lederpolsterung zu setzen. Die Mehrheit der Fahrzeugbesitzer legt Wert auf die Ästhetik des Innenraums ihres Fahrzeugs und bevorzugt Polsterleder für den Innenraum. Der Innenraum eines Automobils ist ein wesentlicher Aspekt, der den Kunden anspricht. Autolederpolsterung wird verwendet, um die Haptik und das Erscheinungsbild des Innenraums zu verbessern, was für den Verbraucher ein überzeugender Faktor bei der Kaufentscheidung eines Fahrzeugs sein kann. Der wachsende Wohlstand in den meisten Teilen Asiens sowie die typisch asiatische Vorliebe für Premiumprodukte werden voraussichtlich zum Kauf hochwertiger Lederpolster und anderer Waren führen. Es wird erwartet, dass die Nachfrage nach hochwertigem Leder in Asien im Prognosezeitraum im Vergleich zu anderen Regionen weltweit schneller steigen wird. Beispielsweise liegt in den hochwertigen Segmenten der Prozentsatz der in China verkauften Fahrzeuge mit Lederpolsterung bei nahezu 100. Die zunehmende Präferenz der Verbraucher für Premium- und High-End-Automobilinnenräume aufgrund einer weltweit gestiegenen Kaufkraft der Käufer wird voraussichtlich zu einem Wachstum des Automobillederpolstersektors führen, was wiederum das Wachstum des Marktes für Lederchemikalien vorantreiben wird.

EINHALTENDE FAKTOREN

Einführung strengerer Umweltvorschriften zur Behinderung des Marktwachstums

Die lederverarbeitende Industrie stellt schädliche Umweltherausforderungen dar und veranlasst Regierungen weltweit, strengere Umweltvorschriften zum Schutz der Umwelt einzuführen. Die Entsorgung von Gerbereiabfällen ist teuer, weshalb Umweltaspekte für Gerber höchste Priorität haben. Gerbereiabwässer weisen eine hohe Konzentration an gelösten und suspendierten organischen und anorganischen Stoffen auf, was zu einem hohen Sauerstoffbedarf führt. Lederherstellungsvorgänge sind mit einem unangenehmen Geruch verbunden, der durch Abfallmaterial und das Vorhandensein von Sulfid entsteht.Ammoniakund andere flüchtige Chemikalien. Aufgrund des gestiegenen Verbraucherbewusstseins steigt die Nachfrage nach umweltfreundlichen Alternativen zu Lederchemikalien stetig. Ziel der Lederhersteller ist es, nachhaltiges Leder herzustellen, das eine geringe Umweltbelastung hat. Sie entwickeln beispielsweise Fachwissen im Bereich der Nassverarbeitungschemikalien, die den höchsten Umwelt- und Qualitätsstandards entsprechen. Die Einhaltung von Initiativen wie den Standards „Zero Discharge of Hazardous Chemicals“ (ZDHC) und „Manufacturing Restricted Substances List“ (MRSL) spiegelt ihr Engagement für Umweltverantwortung wider. Es wird jedoch geschätzt, dass die strikte Einhaltung von Gesundheits- und Umweltgesetzen den Einsatz umweltschädlicher Chemikalien verringert und das Marktwachstum behindert.

Marktsegmentierungsanalyse für Lederchemikalien

Nach Produkttypanalyse

Das Bräunungssegment hält aufgrund des technologischen Fortschritts einen großen Marktanteil

Je nach Produkttyp ist der Markt in Strahlhauschemikalien, Gerb-, Färbe- und Veredlungschemikalien unterteilt. Es wird erwartet, dass das Gerbereisegment im Jahr 2026 mit einem Anteil von 41,13 % den Markt dominieren wird. In den letzten Jahrzehnten haben Chemieunternehmen umfangreiche Forschung und Entwicklung durchgeführt, sowohl langfristig als auch saisonal, was zu einer Verlagerung der Technologieeigentümerschaft von Gerbereien, Forschungsinstituten und Bildungseinrichtungen hin zu diesen Unternehmen geführt hat. Infolgedessen sind die Hersteller von Gerbereichemikalien zu einer dominierenden Kraft in der Lederlieferkette geworden und erzielen höhere Gewinnspannen als im Gerbereisektor selbst.

Bei den Chemikalien für die Holzwerkstatt handelt es sich in der Regel um Substanzen, die beim Beamen verwendet werden. Dabei werden die Häute mit chemischen Lösungen der Holzwerkstatt behandelt, um Haare und Fleisch zu entfernen und das Leder für die anschließende Verarbeitung vorzubereiten.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Analyse der Endverbrauchsbranche

Aufgrund der steigenden Nachfrage nach Leder hatte die Fußbekleidungs-Endverbrauchsindustrie den dominierenden Marktanteil

Im Hinblick auf die Endverbrauchsindustrie ist der Markt in Schuhe, Bekleidung, Automobile, Möbel, Handschuhe und andere unterteilt. Wertmäßig wird das Endverbrauchsindustriesegment Schuhe im Jahr 2026 voraussichtlich 48,57 % des Marktanteils ausmachen. In den letzten Jahrzehnten haben sich die Entwicklungsländer im asiatisch-pazifischen Raum, insbesondere China, von einer schlecht strukturierten Industrie, die sich hauptsächlich auf den Inlandsmarkt konzentriert, zum weltweit dominierenden Akteur im Schuhbereich entwickelt. Aufgrund der gestiegenen Nachfrage auf inländischen und internationalen Märkten dürfte die asiatische Schuhproduktion im Prognosezeitraum weiter zunehmen. Es wird prognostiziert, dass das Wachstum des Schuhsektors, insbesondere im asiatisch-pazifischen Raum, diese Regionen in globale Schuhzentren verwandeln wird, was die Marktexpansion begünstigen und vorantreiben wird.

Ein weiteres wertmäßig bedeutendes Segment ist das Automobilsegment, wo Leder das Innendesign des Automobils aufwertet und zu einem höheren Maß an Komfort, Luxus und Ästhetik beiträgt. Es wird erwartet, dass die steigende Nachfrage aus der expandierenden Automobilindustrie, insbesondere aus dem Premium-Fahrzeugsegment, die Nachfrage nach Leder ankurbeln und gleichzeitig das Marktwachstum vorantreiben wird.

REGIONALE EINBLICKE

Basierend auf der Geographie wird der Markt in Europa, Nordamerika, dem asiatisch-pazifischen Raum, Lateinamerika sowie dem Nahen Osten und Afrika untersucht.

Asia Pacific Leather Chemicals Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Asien-Pazifik

Die Marktgröße im asiatisch-pazifischen Raum lag im Jahr 2025 bei 4,63 Milliarden US-Dollar. Der asiatisch-pazifische Raum hat den höchsten Marktanteil im Hinblick auf den Inlandsverbrauch und den Export von Lederchemikalien. China ist der größte Abnehmer von Lederchemikalien in der Region, gefolgt von Indien, Japan, Südkorea und einigen anderen ASEAN-Ländern. Aufgrund der Tatsache, dass die chinesische Industrie stark integriert ist, arbeiten Gerbereien oft eng mit Schuh- oder Bekleidungsfabriken zusammen, was zu ihrer Dominanz bei Lederschuhen, Bekleidung, Polstermöbeln und anderen Lederprodukten führt. Chinas Größe und Bevölkerung sowie das steigende verfügbare Pro-Kopf-Einkommen deuten darauf hin, dass das Land seine führende Position in den meisten Lederherstellungssektoren wahrscheinlich behaupten wird. Es wird erwartet, dass die Lederverarbeitungsindustrie im Prognosezeitraum aufgrund der lokal verfügbaren Rohstoffe und der günstigen Arbeitskosten in der Region florieren wird. Da die Kaufkraft der Menschen in der Region steigt, wird die Nachfrage nach Lederprodukten deutlich steigen. Es wird erwartet, dass die steigende Verbrauchernachfrage und die robuste Lederproduktionskapazität der Region das Wachstum des Marktes für Lederchemikalien ankurbeln werden. Der japanische Markt soll bis 2026 ein Volumen von 0,86 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 2,92 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 0,27 Milliarden US-Dollar erreichen. Im Jahr 2025 belief sich der Markt im asiatisch-pazifischen Raum auf 4,63 Milliarden US-Dollar, was 43,00 % der weltweiten Nachfrage entspricht, und wird voraussichtlich auf 5 Milliarden US-Dollar wachsen 2026.

China Leather Chemicals Market Share, By End-use Industry, 2024

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Europa

Europa ist ein bedeutender Akteur im internationalen Lederhandel. Europäische Lederprodukte sind bei Herstellern weltweit für ihre hohe Qualität und ihr modisches Design bekannt und geschätzt. In der Europäischen Union sind Gerbereien überwiegend familiengeführte, kleine und mittlere Unternehmen. Gerber in Italien und Frankreich haben eine lange Geschichte in der Herstellung einer breiten Palette von Ledern, von Rinds- und Kalbsleder über Schafs- und Ziegenleder, Sohlenleder und exotische Spezialitäten bis hin zu doppelseitigem Bekleidungsleder. Ihr Fachwissen trägt wesentlich zum Wachstum führender Schuh-, Bekleidungs- undMöbelund Hersteller von Lederprodukten. Es wird erwartet, dass diese solide Erfahrung und das überlegene Know-how europäischer Gerber weiterhin eine erhebliche Nachfrage nach ihren Lederprodukten auf nationalen und internationalen Märkten generieren werden. Es wird erwartet, dass dies wiederum die Nachfrage nach Lederchemikalien begünstigen und ankurbeln wird. Der deutsche Markt soll bis 2026 ein Volumen von 0,07 Milliarden US-Dollar erreichen. Europa trug im Jahr 2025 etwa 1,54 Milliarden US-Dollar zum Weltmarkt bei, was einem Anteil von 14,00 % entspricht, und wird im Jahr 2026 voraussichtlich 1,59 Milliarden US-Dollar erreichen.

Lateinamerika

Aufgrund der florierenden Lederverarbeitungsindustrie in der Region ist Lateinamerika ein wichtiger Verbraucher von Lederchemikalien. Die Region verfügt über ein beträchtliches inländisches Rohstoffangebot und einen riesigen Pool an qualifizierten Arbeitskräften, was bedeutet, dass die regionale Lederverarbeitungsindustrie eine solide Zukunft hat. Brasilien ist ein wichtiger regionaler Abnehmer von Lederverarbeitungschemikalien und ein wichtiger Akteur im weltweiten Lederexportgeschäft. Das Land produziert hochwertige Schuhe und Lederwaren im Inland und verfügt als Exporteur in die USA und nach Kanada über einen logistischen Vorteil. Italien und China sind zwei weitere große Importeure von brasilianischem Leder. In den letzten Jahren ist die regionale Lederbranche unternehmerischer geworden, hat in neue Technologien investiert und die Qualität ihrer Produkte verbessert. Im Prognosezeitraum wird erwartet, dass die regionale Lederverarbeitungs- und Endverbrauchsindustrie expandiert, was dem Marktwachstum zugute kommt und es vorantreibt. Der lateinamerikanische Markt machte im Jahr 2025 3,66 Milliarden US-Dollar aus, was 34,00 % der globalen Industrie entspricht, und wird im Jahr 2026 voraussichtlich 3,9 Milliarden US-Dollar erreichen.

Naher Osten und Afrika

Der Nahe Osten und Afrika behaupteten eine starke Präsenz auf dem Weltmarkt und erreichten im Jahr 2025 einen Umsatz von 0,7 Milliarden US-Dollar, was einem Anteil von 6,00 % entspricht. Im Jahr 2026 wird ein Umsatz von voraussichtlich 0,74 Milliarden US-Dollar erwartet.

Nordamerika

Für den Markt in Nordamerika wird ein schleppendes Wachstum erwartet. Die Lederindustrie in den USA befindet sich seit einigen Jahren in einer herausfordernden Situation, die im Prognosezeitraum voraussichtlich anhalten wird. Kunden entscheiden sich zunehmend fürPlastiksynthetische Ersatzstoffe, die Leder ähneln. In Konsumgütersegmenten wie Schuhen und Autopolstern haben synthetische Alternativen dem Leder einen großen Marktanteil abgenommen. Der Handelskrieg zwischen den USA und China hat die Situation verschärft und der Lederindustrie erheblichen Schaden zugefügt. Der US-Markt soll bis 2026 ein Volumen von 0,27 Milliarden US-Dollar erreichen. Der Markt in Nordamerika erreichte 2025 ein Volumen von 0,31 Milliarden US-Dollar, was 3,00 % des gesamten Marktumsatzes entspricht, und soll bis 2026 ein Volumen von 0,32 Milliarden US-Dollar erreichen.

Liste der wichtigsten Unternehmen in Markt für Lederchemikalien

Strategische Kooperationen von Unternehmen zur Stärkung ihres Marktanteils

Globale Chemiehersteller, die traditionell in der Chemieproduktion tätig sind, beliefern verschiedene Endverbrauchsindustrien mit Lederchemikalien. Zu den wichtigsten Marktteilnehmern gehören Chemtan Company, Inc., Eastman Chemical Company, Stahl Holdings B.V., Pidilite Industries Limited und TFL Ledertechnik GmbH. Große Unternehmen konkurrieren mit unabhängigen, kleinen und mittleren Spezialunternehmen auf dem Markt, die hart umkämpft sind. Eine der strategischen Initiativen dieser Unternehmen zur Sicherung ihrer Marktposition besteht darin, Kooperationen mit anderen Akteuren aufzubauen, um ihre regionale Präsenz in unerschlossenen Märkten zu erhöhen.

LISTE DER WICHTIGSTEN UNTERNEHMEN IM PROFIL:

- Chemtan Company, Inc. (USA)

- DyStar Singapore Pte Ltd(Singapur)

- SCHILL+SEILACHER GMBH(Deutschland)

- Stahl Holdings B.V.(Niederlande)

- Pidilite Industries Limited(Indien)

- TFL Ledertechnik GmbH (Deutschland)

- Eastman Chemical Company (USA)

- TEXAPEL (Spanien)

- Indofil Industries Limited (Indien)

- GERBÖL (Spanien)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE:

- Januar 2024 –Pidilite Industries Limited arbeitete mit Syn-Bios zusammen, einem in Italien ansässigen Unternehmen, das sich mit Forschung und Entwicklung, Herstellung und Vermarktung von Chemikalien hauptsächlich für die Ledergerbindustrie beschäftigt. Gemäß der Zusammenarbeit wäre Pidilite für den Verkauf und Vertrieb von Syn-Bios-Produkten in Indien, Bangladesch, Nepal, Sri Lanka und Vietnam verantwortlich. Ziel beider Unternehmen ist außerdem eine Zusammenarbeit bei der Entwicklung technischer Lösungen für die Lederindustrie.

- März 2021 – Stahl führte die Stahlite-Produktlinie für den Einsatz in den Nachgerb- und Fettungsstufen des Nassend-Lederproduktionsprozesses ein. Im neuen Produkt kommen Spezialpolymere anstelle herkömmlicher Nachgerb- und Weichmacherchemikalien zum Einsatz. Diese Polymere dringen tiefer in die Lederfaserstruktur ein und bilden einen glatten Mantel über den Faserbündeln und Fibrillen. Dadurch entsteht ein leichtes Automobilleder, das im Vergleich zu herkömmlichem Leder bis zu 30 % Gewicht einspart – bei einem Luxusautomobil mit kompletter Lederausstattung. Dadurch entfällt das mit einer typischen Lederausstattung verbundene Übergewicht, was zu einem geringeren Kraftstoffverbrauch bei herkömmlichen Fahrzeugen und einer größeren Reichweite führtElektrofahrzeuge.

- Januar 2020 –Die LANXESS AG hat den Verkauf ihres Chromchemikaliengeschäfts an Brother Enterprises, einen chinesischen Hersteller von Lederchemikalien, abgeschlossen. LANXESS erhielt nach Abschluss der Transaktion rund 87 Millionen US-Dollar. Brother Enterprises erwarb außerdem das Werk Newcastle in Südafrika von LANXESS. In der Anlage wird Natriumdichromat hergestellt und ein Teil davon in Chromsäure umgewandelt. LANXESS wird voraussichtlich bis 2024 weiterhin Chromgerbsalze aus Natriumdichromat exklusiv für Brother Enterprises auf Vertragsbasis in Merebank, Südafrika, produzieren.

BERICHTSBEREICH

Der Forschungsbericht bietet eine detaillierte Analyse des Marktes und konzentriert sich auf entscheidende Aspekte wie führende Unternehmen, Produkte und Produkte. Darüber hinaus bietet es Einblicke in Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht verschiedene Faktoren, die zum Marktwachstum in den letzten Jahren beigetragen haben. Darüber hinaus umfasst es historische Daten und prognostiziert das Umsatzwachstum auf globaler, regionaler und Länderebene und analysiert die neuesten Marktdynamiken und -chancen der Branche.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 6,20 % im Zeitraum 2026–2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Produkttyp

|

|

Nach Endverbrauchsindustrie

|

|

|

Nach Region

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die globale Marktgröße im Jahr 2025 10,84 Milliarden US-Dollar betrug und bis 2034 voraussichtlich 18,55 Milliarden US-Dollar erreichen wird.

Im Jahr 2025 betrug die Marktgröße im asiatisch-pazifischen Raum 4,63 Milliarden US-Dollar.

Mit einer CAGR von 6,20 % wird der Markt im Prognosezeitraum (2026–2034) ein stetiges Wachstum aufweisen.

Das Schuhsegment ist die führende Endverbrauchsindustrie auf dem Markt.

Die steigende Nachfrage nach Polsterleder für Automobile ist ein wesentlicher Faktor für das Marktwachstum.

Chemtan Company, Inc., Eastman Chemical Company, Stahl Holdings B.V., Pidilite Industries Limited und TFL Ledertechnik GmbH sind die Hauptakteure auf dem Markt.

Der asiatisch-pazifische Raum dominiert den Markt hinsichtlich seines Anteils.

Der wachsende Schuhsektor in Entwicklungsländern dürfte die Produktakzeptanz vorantreiben.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 180

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf