Marktgröße, Anteil und Branchenanalyse für Leichtverpackungen, nach Material (Kunststoff, Papier und Pappe, Metall, Glas, andere), nach Verpackungstyp (Folien und Verpackungen, Taschen und Beutel, Schachteln und Kartons, Dosen, Tabletts und Klappschalen, andere), nach Endverbrauchsbranche (Lebensmittel und Getränke, Gesundheitswesen, Körperpflege und Kosmetika, Konsumgüter, andere) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

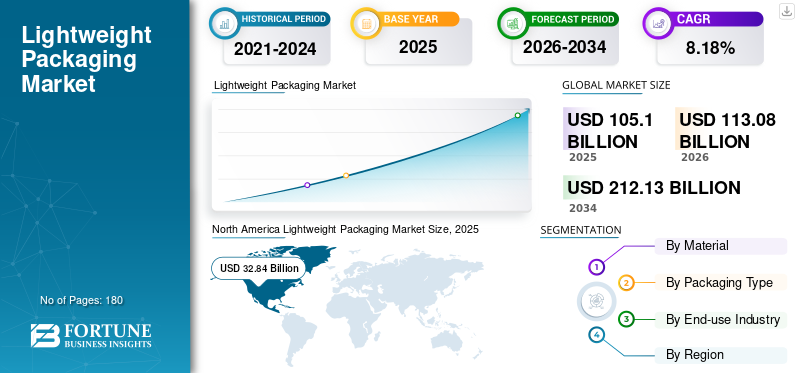

Die globale Marktgröße für Leichtverpackungen wurde im Jahr 2025 auf 105,10 Milliarden US-Dollar geschätzt. Der Markt soll von 113,08 Milliarden US-Dollar im Jahr 2026 auf 212,13 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 8,18 % aufweisen.

Unter Leichtverpackung versteht man den Entwurf und die Umsetzung von Verpackungslösungen, die den Materialverbrauch und das Gesamtgewicht der Verpackung minimieren und gleichzeitig die erforderlichen Standards in den Bereichen Leistung, Produktschutz, Sicherheit und Funktionalität einhalten. Das schnelle Wachstum des E-Commerce hat den Bedarf erhöhtVerpackungDies bietet sowohl Sicherheit als auch geringere Versandkosten und treibt so das globale Marktwachstum voran.

Darüber hinaus konzentrieren sich viele auf dem Markt tätige wichtige Branchenakteure wie Amcor Plc, Sealed Air und Mondi auf die Entwicklung verschiedener innovativer Produkte und die Durchführung von Forschungs- und Entwicklungsaktivitäten.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends bei Leichtverpackungen

Integration von Nachhaltigkeit und Kosteneffizienz istein prominenter Trend, der auf dem Markt beobachtet wird

Die Kombination von Nachhaltigkeit und Kosteneffizienz hat sich zu einem zentralen Trend in der Branche entwickelt und den Ansatz bei der Entscheidungsfindung im Verpackungsbereich erheblich verändert. Anstatt Nachhaltigkeit lediglich als Compliance-relevante oder imagesteigernde Maßnahme zu betrachten, integrieren Unternehmen sie zunehmend in ihre grundlegenden Kostenoptimierungsstrategien. Darüber hinaus wirkt sich die Verschmelzung von Nachhaltigkeit und Kosteneffizienz auf Beschaffungs- und Lieferantenstrategien aus. Marken und Verarbeiter bevorzugen zunehmend Lieferanten, die gleichzeitig Materialeffizienz, reduzierte CO2-Intensität und wettbewerbsfähige Preise nachweisen können.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Eine durch Nachhaltigkeit bedingte Materialreduzierung beschleunigt das Marktwachstum

Der Hauptgrund für das Wachstum des Marktes für Leichtverpackungen ist die globale Initiative zur Reduzierung der Materialintensität pro Verpackungseinheit. Regierungen, Marken und Einzelhändler legen Wert auf Verpackungsdesigns, die weniger recycelte Rohmaterialien verwenden und dennoch die Leistung gewährleisten. Durch Leichtbau werden die Kohlenstoffemissionen während der gesamten Herstellung und des Transports effektiv reduziert und stehen im Einklang mit den Netto-Null-Zielen des Unternehmens und den Anforderungen der Kreislaufwirtschaft. Dieser Motivator ist sowohl struktureller als auch langfristiger Natur, da die Reduzierung von Materialien häufig die erste und wirtschaftlichste Nachhaltigkeitsstrategie ist, die Verpackungsherstellern zur Verfügung steht.

MARKTBEGRENZUNGEN

Höhere Kosten für fortschrittliche Leichtbaumaterialien behindern das Marktwachstum

Bestimmte Anwendungen, wie zkohlensäurehaltige Getränke, flüssige Lebensmittel oder empfindliche Arzneimittel erfordern immer noch Mindestmaterialgrenzen, um Sicherheit und Funktionalität zu gewährleisten. Diese technischen Einschränkungen schränken das Ausmaß ein, in dem der Leichtbau vorangetrieben werden kann, ohne dass Materialien oder Formate neu gestaltet werden müssen. Zahlreiche moderne Leichtbaulösungen basieren auf hochentwickelten Polymeren, speziellen Papiersorten, Beschichtungen oder technischen Folien. Diese Verpackungsmaterialien haben im Vergleich zu herkömmlichen Alternativen häufig höhere Kosten pro Kilogramm und erfordern sorgfältige Verarbeitungskontrollen. Bei kostensensiblen Märkten und kleineren Herstellern können die anfänglichen Investitionen in Materialien und Ausrüstung die Einführung behindern.

MARKTCHANCEN

Markengeführte Initiativen zur Neugestaltung von Verpackungen bieten Marktwachstumschancen

Markenorientierte Bemühungen zur Neugestaltung von Verpackungen haben sich zu einem entscheidenden Wachstumsfaktor für den globalen Leichtverpackungssektor entwickelt, angetrieben durch die Nachfrage nach Nachhaltigkeit, Kosteneffizienzziele und sich ändernde Verbraucheranforderungen. Große verbraucherorientierte Marken, insbesondere in der Lebensmittel- und Getränkeindustrie, der Körperpflege-, Haushaltspflege- und Pharmaindustrie, überdenken aktiv ihre Verpackungsstrategien, anstatt auf behördliche Auflagen zu warten. Das Leichtbaukonzept dient bei diesen Redesign-Initiativen häufig als erster und am besten skalierbarer Ansatz, da es quantifizierbare ökologische und wirtschaftliche Vorteile bietet, ohne das Produkt selbst zu verändern.

HERAUSFORDERUNGEN DES MARKTES

Balance zwischen Leichtbau und Einhaltung gesetzlicher VorschriftenStellt eine entscheidende Herausforderung für das Marktwachstum dar

Das Erreichen eines Gleichgewichts zwischen Leichtbau und Einhaltung gesetzlicher Standards stellt eine der bedeutendsten und kompliziertesten Herausforderungen im globalen Leichtbauverpackungssektor dar. Obwohl die Minimierung des Materialverbrauchs offensichtliche ökologische und finanzielle Vorteile bietet, müssen Verpackungen dennoch strenge Vorschriften in Bezug auf Produktsicherheit, Verbraucherschutz, Umweltauswirkungen und Transportintegrität erfüllen. Diese behördlichen Bestimmungen legen häufig Mindestleistungskriterien fest, die das Ausmaß einschränken, in dem Leichtbau umgesetzt werden kann, ohne die Einhaltung der Vorschriften zu beeinträchtigen.

Segmentierungsanalyse

Nach Material

Vielseitigkeit, Leistung und Kosteneffizienz treiben das Wachstum des Kunststoffsegments voran

Basierend auf dem Material wird der Markt unterteiltPlastik, Papier und Pappe, Metall, Glas und andere.

Es wird erwartet, dass das Kunststoffsegment den größten Marktanteil ausmachen wird. Das Segment der Kunststoffmaterialien ist aufgrund seiner beispiellosen Kombination aus geringem Gewicht, hoher Leistung, Designflexibilität und Kosteneffizienz für verschiedene Anwendungen marktführend. Kunststoffe ermöglichen eine erhebliche Materialreduzierung bei gleichzeitiger Beibehaltung der Funktionalität, was sie zur besten Option für umfassende Leichtbaubemühungen macht.

Das Segment Papier und Pappe wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 8,26 % wachsen.

Nach Verpackungstyp

Materialeffizienz und Anwendbarkeit in großen Mengen steigerten das Segmentwachstum

Basierend auf der Verpackungsart ist der Markt in Folien und Verpackungen, Beutel und Beutel, Schachteln und Kartons, Dosen, Schalen und Klappschalen und andere unterteilt.

Im Jahr 2025 dominierte das Segment Folien & Verpackungen den Weltmarkt. Das Segment der Verpackungsfolien und -verpackungen ist marktführend, da es die materialeffizienteste verfügbare Verpackungslösung darstellt und den notwendigen Schutz bei geringster Materialmenge pro Einheit bietet. Im Gegensatz zu starren Formaten erfüllen Folien und Verpackungen Verpackungsziele wie Eindämmung, Schutz und Verlängerung der Haltbarkeit bei minimalem Gewicht und unterstützen so von Natur aus Leichtbaustrategien.

Das Segment Taschen und Beutel wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 8,34 % wachsen.

Nach Endverbrauchsindustrie

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Volumen, Sicherheit und Kosteneffizienz treiben das Segmentwachstum voran

Basierend auf der Endverbrauchsbranche ist der Markt in Lebensmittel und Getränke, Gesundheitswesen, Körperpflege undKosmetika, Konsumgüter und andere.

Es wird erwartet, dass das Lebensmittel- und Getränkesegment im Prognosezeitraum einen dominanten Marktanteil halten wird. Der Lebensmittel- und Getränkesektor ist Marktführer, vor allem aufgrund seines hohen Konsumvolumens, strenger Sicherheitsvorschriften und des anhaltenden Drucks, Kosten in der gesamten Wertschöpfungskette zu senken. Kein anderer Endverbrauchssektor ist in Bezug auf Verpackungsintensität, Nutzungshäufigkeit und globale Reichweite mit dem Lebensmittel- und Getränkesektor vergleichbar, was bedeutet, dass selbst kleine Initiativen zur Gewichtsreduzierung erhebliche Auswirkungen haben können. Ein weiterer wichtiger Faktor, der diesen Trend vorantreibt, ist der schnelle Umsatz und die Massenproduktionseigenschaften von Lebensmitteln und Getränken.

Das Gesundheitssegment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 8,26 % wachsen.

Regionaler Ausblick auf den Markt für Leichtverpackungen

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

North America Lightweight Packaging Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hielt im Jahr 2024 den dominierenden Marktanteil für Leichtverpackungen im Wert von 30,35 Milliarden US-Dollar und behauptete seine führende Position im Jahr 2025 mit einem Wert von 32,84 Milliarden US-Dollar. In Nordamerika wird der Vorstoß zu Leichtbauverpackungen in erster Linie durch Kosteneffizienz, die Bereitschaft für Vorschriften und starke Nachhaltigkeitsverpflichtungen der Marken vorangetrieben. Große FMCG- und Einzelhandelsunternehmen engagieren sich aktiv für den Leichtbau, um die Transportkosten zu senken, die Effizienz der Lieferkette zu verbessern und freiwillige Nachhaltigkeitsziele zu erreichen.

US-Markt für Leichtverpackungen

Basierend auf dem starken Beitrag Nordamerikas und der Dominanz der USA in der Region kann der US-Markt analytisch auf etwa 26,38 Milliarden US-Dollar im Jahr 2025 geschätzt werden, was etwa 25,10 % des weltweiten Umsatzes mit Leichtbauverpackungen ausmacht.

Asien-Pazifik

Der asiatisch-pazifische Raum wird im Jahr 2025 schätzungsweise 27,89 Milliarden US-Dollar erreichen und sich die Position der zweitgrößten Region im Markt sichern. In der Region werden Indien und China im Jahr 2025 schätzungsweise jeweils 7,53 Milliarden US-Dollar bzw. 8,98 Milliarden US-Dollar erreichen. Im asiatisch-pazifischen Raum wird die Nachfrage nach Leichtbauverpackungen durch ein deutliches Verbrauchswachstum, Kostensensibilität und die Fähigkeit zur Skalierung der Fertigung angetrieben. Das rasante Tempo der Urbanisierung, der Aufstieg der Mittelschicht und eine erhöhte Nachfrage nachverpackte LebensmittelLebensmittel, Getränke und Körperpflegeartikel verursachen erhebliche Verpackungsmengen.

Japan-Markt für Leichtverpackungen

Der japanische Markt für Leichtverpackungen wird im Jahr 2025 auf rund 5,30 Milliarden US-Dollar geschätzt, was etwa 5,05 % des weltweiten Umsatzes mit Leichtverpackungslösungen ausmacht. Der Markt in Japan wird von den Prinzipien der Ressourceneffizienz, der Raumoptimierung und der technischen Präzision angetrieben.

China-Markt für leichte Verpackungen

Chinas Markt für Leichtverpackungen wird voraussichtlich einer der größten weltweit sein. Der Umsatz wird im Jahr 2025 auf etwa 8,98 Milliarden US-Dollar geschätzt, was etwa 8,54 % des weltweiten Umsatzes entspricht.

Indien-Markt für leichte Verpackungen

Der indische Markt für Leichtverpackungen wird im Jahr 2025 auf rund 7,53 Milliarden US-Dollar geschätzt, was etwa 7,17 % des weltweiten Umsatzes ausmacht.

Europa

Europa wird in den kommenden Jahren voraussichtlich eine Wachstumsrate von 7,65 % verzeichnen, was die dritthöchste aller Regionen ist, und bis 2025 einen Wert von 21,13 Milliarden US-Dollar erreichen. Der europäische Markt für Leichtverpackungen wird in erster Linie durch regulatorischen Druck und die Ausrichtung auf die Grundsätze der Kreislaufwirtschaft beeinflusst. Strenge Umweltvorschriften, Richtlinien zu Verpackungsabfällen und Vorschriften zur Recyclingfähigkeit erfordern, dass Hersteller den Materialverbrauch reduzieren und gleichzeitig die Recyclingfähigkeit gewährleisten.

Britischer Markt für Leichtverpackungen

Der britische Markt für Leichtverpackungen wird im Jahr 2025 auf rund 3,82 Milliarden US-Dollar geschätzt, was etwa 3,63 % des weltweiten Umsatzes entspricht.

Deutschland-Markt für Leichtverpackungen

Der deutsche Markt für Leichtverpackungen wird bis 2025 voraussichtlich etwa 4,48 Milliarden US-Dollar erreichen, was etwa 4,26 % des Weltmarktes entspricht.

Lateinamerika und der Nahe Osten und Afrika

Für die Regionen Lateinamerika sowie Naher Osten und Afrika wird im Prognosezeitraum ein moderates Wachstum in diesem Marktsegment erwartet. Der lateinamerikanische Markt wird im Jahr 2025 voraussichtlich einen Wert von 14,77 Milliarden US-Dollar erreichen. Budgetbeschränkungen und Vertriebshindernisse beeinflussen die Nachfrage nach Leichtverpackungen in Lateinamerika.

Markt für Leichtverpackungen in Südafrika

Südafrika soll im Jahr 2025 einen Wert von 2,42 Milliarden US-Dollar erreichen.

Markt für Leichtverpackungen in Saudi-Arabien

Der saudi-arabische Markt wird bis 2025 voraussichtlich etwa 2,73 Milliarden US-Dollar erreichen, was etwa 2,59 % des weltweiten Umsatzes ausmacht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Konzentrieren Sie sich auf die Ausweitung der Produkteinführung und Akquisitionen durch Schlüsselakteure, um den Marktfortschritt voranzutreiben

Der Markt weist eine halbkonsolidierte Marktstruktur auf und besteht aus prominenten Akteuren wie Amcor Plc., Sealed Air und Mondi. Der bedeutende Marktanteil dieser Unternehmen ist auf zahlreiche strategische Aktivitäten zurückzuführen, darunter die Zusammenarbeit zwischen operativen Einheiten zur Förderung von Forschungsaktivitäten.

- So entwickelte Mondi im Oktober 2025 eine bahnbrechende Verpackungslösung für Bananenschachteln, die leichter, aber ebenso robust und nachhaltiger ist. Dieser Erfolg ist das Ergebnis einer engen Zusammenarbeit mit Partnern entlang der gesamten Wertschöpfungskette. Das Ergebnis ist eine Schachtel, die zu etwa 40 % aus recycelten Fasern besteht und bis zu 10 % weniger wiegt als das vorherige Design, was zur Reduzierung der Emissionen beim Transport beiträgt und gleichzeitig den Schutz der Früchte gewährleistet.

Weitere namhafte Akteure auf dem Weltmarkt sind Smurfit Kappa, DS Smith und Ball Corporation. Von diesen Unternehmen wird erwartet, dass sie der Einführung neuer Produkte und Kooperationen Priorität einräumen, um ihren globalen Marktanteil im Prognosezeitraum zu erhöhen.

LISTE DER WICHTIGSTEN LEICHTVERPACKUNGSUNTERNEHMEN IM PROFIL:

- Amcor Plc(Schweiz)

- Versiegelte Luft(UNS.)

- Mondi(VEREINIGTES KÖNIGREICH.)

- Smurfit Kappa (Irland)

- DS Smith (Großbritannien)

- Ball Corporation (USA)

- Crown Holdings, Inc. (USA)

- Tetra Pak International S.A.(Schweiz)

- Huhtamaki Oyj (Finnland)

- Sonoco Products Company(UNS.)

- UFlex Ltd. (Indien)

- ALPLA Gruppe (Österreich)

- Ardagh-Gruppe (Luxemburg)

- Constantia Flexibles (Österreich)

- Gerresheimer AG (Deutschland)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- September 2025:Amcor gab bekannt, dass das benutzerfreundliche, umweltfreundliche und leichte Design seines Sava Flip Top-Verschlusses ein Hauptgrund für die Wahl von Kotlin, einer der führenden polnischen Ketchup-Marken, ist. Kotlin, hergestellt von Maspex, einem der größten Lebensmittel- und Getränkehersteller in Mittel- und Osteuropa, ist eine moderne Marke mit einer tief verwurzelten Tradition.

- Mai 2025:Mondi und ZARELO haben gemeinsam eine recycelbare Verpackungslösung auf Papierbasis für Feueranzünder für den Einsatz in Kaminen und Grills auf den Markt gebracht. Diese reibungslose Umstellung auf leichte Verpackungen auf Papierbasis ist ein Beweis für eine starke Partnerschaft, die auf Vertrauen und Fachwissen basiert, und unterstreicht das Engagement beider Unternehmen für innovative und zirkuläre Verpackungslösungen.

- August 2024:Sealed Air brachte das Ready-To-Roll Embossed Paper der Marke BUBBLE WRAP auf den Markt, das die bewährte Effizienz der Polsterung der Marke BUBBLE WRAP mit geprägtem Papier verbindet, das am Straßenrand recycelbar ist. Diese robuste und leichte Lösung eignet sich ideal für Packstationen. Sie passt sich verschiedenen Formen an und bietet gleichzeitig Verpackung und Schutz.

- November 2024:Sealed Air Corporation hat in Zusammenarbeit mit Bradbury’s Cheese eine bedeutende Weiterentwicklung vorgestelltnachhaltige Verpackungdurch die Einführung des CRYOVAC AutoWrap Lite. Dieses innovative System reduziert den Kunststoffverbrauch im Vergleich zu herkömmlichen thermogeformten Verpackungen um bis zu 65 % und stellt einen bemerkenswerten Erfolg bei nachhaltigen Verpackungslösungen dar.

- Juni 2022:Ball Corporation stellte eine neue Aluminium-Aerosoldose vor, die aus ihrer leichten ReAl-Legierung hergestellt wird, die zu 50 % aus recyceltem Material besteht und aus Aluminium besteht, das aus erneuerbaren Energiequellen hergestellt wird, mit dem Ziel, den CO2-Fußabdruck der Verpackung um die Hälfte zu reduzieren.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 8,18 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Material, Verpackungstyp, Endverbrauchsindustrie und Region |

|

Von Material |

· Plastik · Papier und Pappe · Metall · Glas · Andere |

|

Nach Verpackungstyp |

· Folien und Verpackungen · Taschen und Beutel · Boxen und Kartons · Dosen · Tabletts und Muschelschalen · Andere |

|

Nach Endverbrauchsindustrie |

· Lebensmittel und Getränke · Gesundheitspflege · Körperpflege und Kosmetik · Konsumgüter · Andere |

|

Nach Region |

· Nordamerika (nach Material, Verpackungsart, Endverbrauchsindustrie und Land) o USA o Kanada · Europa (nach Material, Verpackungsart, Endverbrauchsindustrie und Land/Subregion) o Deutschland o Großbritannien o Frankreich o Italien o Spanien o Russland o Polen o Rumänien o Restliches Europa · Asien-Pazifik (nach Material, Verpackungsart, Endverbrauchsindustrie und Land/Subregion) o China o Japan o Indien o Australien o Südostasien o Rest des asiatisch-pazifischen Raums · Lateinamerika (nach Material, Verpackungsart, Endverbrauchsindustrie und Land/Subregion) o Brasilien o Mexiko o Argentinien o Rest Lateinamerikas · Naher Osten und Afrika (nach Material, Verpackungsart, Endverbrauchsindustrie und Land/Subregion) o Saudi-Arabien o VAE o Oman o Südafrika o Rest des Nahen Ostens und Afrikas |

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 105,10 Milliarden US-Dollar und soll bis 2034 212,13 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 32,84 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 8,18 % aufweisen wird.

Nach Material wird erwartet, dass das Kunststoffsegment marktführend sein wird.

Die Verschiebung der Verbraucherpräferenzen hin zu umweltbewussten Marken treibt das Marktwachstum voran.

Amcor Plc, Sealed Air und Mondi sind die Hauptakteure auf dem Weltmarkt.

Nordamerika dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 180

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf