Leistungsschalter für Rechenzentren – Marktgröße, Anteil und Branchenanalyse, nach Typ (Niederspannungs-Leistungsschalter und Mittelspannungs-Leistungsschalter), nach Rechenzentrumstyp (Hyperscale, Colocation und Enterprise), regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

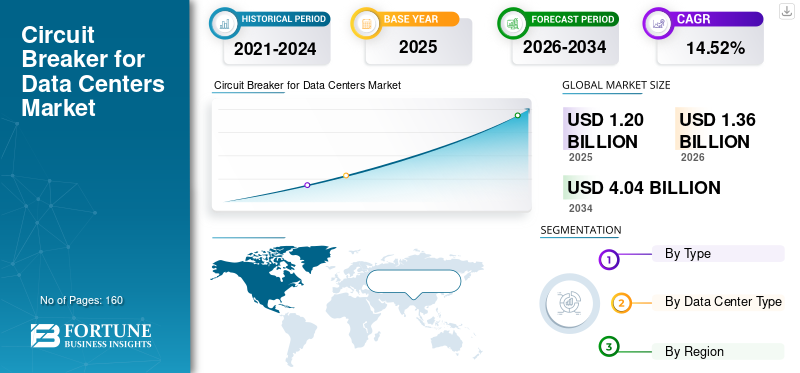

Die globale Marktgröße für Leistungsschalter für Rechenzentren wurde im Jahr 2025 auf 1,20 Milliarden US-Dollar geschätzt. Der Markt soll von 1,36 Milliarden US-Dollar im Jahr 2026 auf 4,04 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 14,52 % aufweisen.

Der globale Übergang zu Hochleistungsrechnern, KI-Trainingsclustern, flüssigkeitsgekühlten Serverarchitekturen und elektrischen Systemen führt zu einer neuen Welle elektrischer Komplexität in Rechenzentren, was direkt zu einer erhöhten Nachfrage nach fortschrittlichen Leistungsschaltern führt. KI-Racks, die jeweils 30–120 kW verbrauchen und in einigen Hyperscale-Einsätzen mehr als 150 kW benötigen, erfordern stärkere Schutzsysteme, die höhere Ströme bewältigen können, eine schnellere Fehlerbeseitigung und eine strengere selektive Koordination.

Flüssigkeitsgekühlte Umgebungen stellen weitere Anforderungen an den elektrischen Schutz dar, einschließlich verbesserter Isolierung, feuchtigkeitsbeständiger Komponenten und Leistungsschaltern mit höherer Widerstandsfähigkeit gegenüber schnellen Lastschwankungen.

- Beispielsweise stellte NVIDIA im März 2025 sein kommendes Rack-Design „Kyber“ NVL576 vor, wobei jedes Rack voraussichtlich bis zu 600 kW Leistung aufnehmen wird, etwa das Fünffache der ~120 kW der aktuellen Generation. Dieser dramatische Anstieg der Rack-Leistungsdichte zwingt Rechenzentrumsbetreiber dazu, Leistungsschalter einzusetzen, die höhere Ströme verarbeiten, Fehler schneller unterbrechen und eine verbesserte Überwachung ermöglichen. Die Umstellung auf Server-Racks im Megawatt-Bereich verdeutlicht, warum herkömmliche Leistungsschaltersysteme nicht ausreichen und warum im Rechenzentrumssegment hochwertige, digital unterstützte Schutzhardware mit hoher Kapazität anstelle von generischen Geräten eingesetzt wird.

Schneider Electric ist mit äußerst zuverlässigen, energieeffizienten Schutzsystemen führend auf dem Markt für Leistungsschalter für Rechenzentren. Eaton folgt dicht dahinter mit skalierbaren, robusten Lösungen, die für modulare Umgebungen mit hoher Auslastung geeignet sind. Siemens bietet digital vernetzte Leistungsschalter in Industriequalität, die die Überwachung und Automatisierung verbessern, während ABB kompakte, leistungsstarke Leistungsschalter bietetLeistungsschalterEntwickelt, um Ausfallzeiten im unternehmenskritischen Rechenzentrumsbetrieb zu minimieren.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

LEISTUNGSSCHALTER FÜR RECHENZENTREN MARKTTRENDS

Die Umstellung auf hochleistungsfähige und intelligente NS- und MS-Leistungsschalter sind wichtige Markttrends

Leistungsschalter, die in Rechenzentren verwendet werden, entwickeln sich rasant weiter, da sich Einrichtungen an extreme Leistungsdichten, KI-Arbeitslasten und immer komplexere elektrische Architekturen anpassen. Ein wichtiger Trend ist die Verlagerung hin zu NS- und MS-Leistungsschaltern mit hoher Kapazität, die höheren Fehlerströmen standhalten können, die von großen Leistungsblöcken, USV-Systemen mit höherer Leistung und KI-Clustern im Megawattbereich verursacht werden.

Rechenzentren setzen außerdem intelligente und vernetzte Leistungsschalter ein, die mit digitalen Auslösern, thermischer Überwachung und Ereignisprotokollierung ausgestattet sind, um eine vorausschauende Wartung und eine schnellere Fehlerisolierung zu unterstützen, was für die Aufrechterhaltung der Betriebszeit in Umgebungen rund um die Uhr von entscheidender Bedeutung ist. Ein weiterer klarer Trend ist der Aufstieg von Technologien zur Störlichtbogenminderung, darunter zonenselektive Verriegelungen, schnell wirkende Relais und Halbleiterschaltelemente, die den Betreibern dabei helfen, strengere Sicherheitsanforderungen zu erfüllen und gleichzeitig die Geräte unter Spannung zu halten. Leistungsschalter für Rechenzentren sind von entscheidender Bedeutung, da sie eine zuverlässige Stromverteilung unterstützen und gleichzeitig ein fortschrittliches Energiemanagement in hochdichten digitalen Infrastrukturen ermöglichen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Rasanter Anstieg des Strombedarfs für Rechenzentren treibt die Marktexpansion voran

Das rasante Wachstum der digitalen Infrastruktur undKünstliche Intelligenz (KI)Durch die zunehmende Arbeitslast verändert sich das Ausmaß des Strombedarfs von Rechenzentren rasant, was eine beispiellose Belastung für die Stromverteilungssysteme darstellt und zu höheren Spezifikationsanforderungen für Leistungsschalter führt. In den USA stieg der Stromverbrauch von Rechenzentren von etwa 58 TWh im Jahr 2014 auf 176 TWh im Jahr 2023 und hat sich im Laufe des Jahrzehnts mehr als verdreifacht. Diese Faktoren bestimmen den Marktanteil von Leistungsschaltern für Rechenzentren.

Da die Rack-Dichten stark ansteigen (häufig 20–50 kW pro Rack oder mehr) und sich Redundanzarchitekturen in Richtung N+1 und 2N weiterentwickeln, müssen Rechenzentrumsbetreiber eine weitaus größere Anzahl von Mittel- und Niederspannungs-Leistungsschaltern einschließlich Modellen mit höherer Schaltleistung und digitalen Überwachungsfunktionen einsetzen.

Darüber hinaus treibt das explosive Wachstum von KI, Cloud-Diensten und Digitalisierung den weltweiten Strombedarf von Rechenzentren in ein beispielloses Ausmaß. Die Internationale Energieagentur prognostiziert, dass sich der Verbrauch bis 2030 auf etwa 945 Terawattstunden (TWh) mehr als verdoppeln wird, gegenüber etwa 415 TWh im Jahr 2024.

MARKTBEGRENZUNGEN

Engpässe bei der Netzanbindung und Verzögerungen bei der elektrischen Infrastruktur behindern die Marktexpansion

Ein wesentliches Hemmnis für das Wachstum des Marktes für Leistungsschalter für Rechenzentren ist die wachsende Schwierigkeit, rechtzeitig Netzanschlüsse sicherzustellen und die umliegende elektrische Infrastruktur zu modernisieren. In großen Rechenzentrumszentren, darunter Nord-Virginia, Dublin, Frankfurt, Singapur und Teilen Japans, verzeichnen Versorgungsunternehmen mehrjährige Rückstände bei der Bereitstellung von Hochleistungsstrom.

Diese Verzögerungen verlangsamen den Bau neuer Rechenzentren, verringern das Tempo der Elektroinstallation und begrenzen direkt die Beschaffungszyklen für Mittelspannungs- und Niederspannungs-Leistungsschalter. In mehreren US-Regionen haben Energieversorger gewarnt, dass neue Rechenzentrumsverbindungen aufgrund der Überlastung der Umspannwerke und der Notwendigkeit umfangreicher Übertragungsmodernisierungen vier bis sechs Jahre dauern könnten.

MARKTCHANCEN

Der Übergang zu hocheffizienten, KI-optimierten Elektroarchitekturen und intelligenten Leistungsschaltern bietet Wachstumschancen

Eine große Chance für Leistungsschalter in Rechenzentren liegt in der beschleunigten Umstellung der Branche auf elektrische Architekturen der nächsten Generation, die KI-Arbeitslasten, höhere Rack-Dichten und verbesserte Energieeffizienz unterstützen sollen. Da Hyperscale-Betreiber 800-V-1.500-V-Stromverteilungen, flüssigkeitsgekühlte GPU-Cluster und modulare Leistungsblöcke einsetzen, steigt die Nachfrage nach fortschrittlichen Leistungsschaltern mit höherer Schaltleistung, Lichtbogenminderung und integrierter digitaler Intelligenz.

Diese neuen Architekturen erfordern Leistungsschalter, die in der Lage sind, schnelle Lastschwankungen, höhere Fehlerströme und eine strengere selektive Koordination zu bewältigen – Bedingungen, unter denen herkömmliche mechanische Leistungsschalter nicht mehr ausreichen. Der Übergang zu modularen, vorgefertigten Energiesystemen bietet eine weitere Chance. Viele Hyperscale-Campusse setzen mittlerweile vorgefertigte Mittel- und Niederspannungs-Stromanlagen ein, die jeweils integriert sindSchaltanlage, USV-Einheiten, Sammelschienen und Hochleistungs-Leistungsschalter. Dieses Modell erhöht die Volumennachfrage nach standardisierten, werkseitig montierten Leistungsschaltersystemen erheblich.

HERAUSFORDERUNGEN DES MARKTES

Die Bewältigung extrem hoher Fehlerströme stellt erhebliche Herausforderungen für das Marktwachstum dar

Leistungsschalter für Rechenzentren stehen vor mehreren neuen technischen und betrieblichen Herausforderungen, da die Anlagen in Richtung Multi-Megawatt-Leistungsblöcke und KI-gesteuerte Dichten skaliert werden. Eines der Hauptprobleme ist die Bewältigung extrem hoher Fehlerströme, die durch große USV-Systeme, kurze Leiterstrecken und dichte Transformatoranordnungen erzeugt werden.

Herkömmliche NS-Leistungsschalter haben unter diesen Bedingungen oft Schwierigkeiten, eine selektive Koordinierung zu gewährleisten, wodurch das Risiko von Fehlauslösungen oder kaskadierenden Ausfällen besteht. Die Integration von Leistungsschaltern in hybride elektrische Architekturen, einschließlich AC-DC-Mischverteilung, 800-V-Stromversorgungssystemen und auf Hochfrequenzwandlern basierenden Aufbauten, erhöht die Komplexität, da viele Designs über die getesteten Grenzen herkömmlicher Schutzausrüstung hinausgehen.

Segmentierungsanalyse

Nach Typ

Niederspannungs-Leistungsschalter dominieren, da sie hauptsächlich in Rechenzentren eingesetzt werden

Je nach Typ wird der Markt in Niederspannungs-Leistungsschalter und Mittelspannungs-Leistungsschalter unterteilt. Im Jahr 2025 dominierte das Segment der Niederspannungs-Leistungsschalter den Marktanteil. Das Niederspannungssegment dominiert, da viele bestehende elektrische Architekturen von Rechenzentren immer noch stark auf die 480/415-V-Wechselstromverteilung angewiesen sind und Tausende von MCCBs und ACBs in PDUs, RPPs, USV-Ausgangstafeln und Sammelschieneneinspeisungen eingesetzt werden. Ein typischer 30-60-MW-Hyperscale-Campus enthält 5.000-12.000 Niederspannungs-Leistungsschalter, verglichen mit nur 40-120 Mittelspannungs-Leistungsschaltern auf der Ebene des Umspannwerks und der Hauptverteilung.

Das Segment Mittelspannungs-Leistungsschalter verzeichnet ein deutliches Wachstum und wird voraussichtlich mit einer jährlichen Wachstumsrate von 11,42 % wachsen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Rechenzentrumstyp

Hyperscale-Rechenzentren sind führend, da sie enorme, skalierbare und hocheffiziente Rechenleistung bereitstellen

Auf der Grundlage des Rechenzentrumstyps wird der Markt in Hyperscale, Colocation und Enterprise kategorisiert. Im Jahr 2025 dominierte das Hyperscale-Segment den globalen Markt, da Cloud- und KI-Anbieter mittlerweile Anlagen mit einer Leistung von 50 MW bis über 200 MW pro Campus betreiben, was weitaus größer ist als traditionellRechenzentren. Ein einzelner Hyperscale-Campus kann zahlreiche Server enthalten und erfordert eine umfangreiche elektrische Infrastruktur, einschließlich Tausender Niederspannungs-Leistungsschalter und Dutzender Mittelspannungs-Leistungsschalter pro Block. Allein US-Regionen wie Nord-Virginia beherbergen über 2,5 GW Hyperscale-Kapazität und übersteigen damit die gesamte Rechenzentrumskapazität mehrerer Länder.

Es wird erwartet, dass das Colocation-Segment im Analysezeitraum mit einer jährlichen Wachstumsrate von 14,08 % wächst.

Regionaler Ausblick für den Markt für Leistungsschalter für Rechenzentren

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Nordamerika

Nordamerika hielt im Jahr 2025 den dominierenden Anteil mit einem Wert von 0,49 Milliarden US-Dollar und übernahm auch im Jahr 2026 mit 0,56 Milliarden US-Dollar den Spitzenanteil. Nordamerika, insbesondere die USA, erlebt derzeit einen strukturellen Wandel im elektrischen Design von Rechenzentren, der die Nachfrage nach fortschrittlichen Leistungsschaltern verändert. Ein entscheidender Trend ist die Zunahme von KI- und GPU-dichten Campusstandorten, bei denen einzelne Gebäude mittlerweile 80–150 MW erreichen und ganze Campusstandorte über 300–600 MW verfügen.

Diese Anlagen erzeugen extrem hohe Fehlerströme, was die Betreiber dazu zwingt, Niederspannungs-ACBs mit hoher Unterbrechungskapazität, MCCBs über 65–100 kA und Mittelspannungs-Vakuumschalter einzusetzen, die für eine schnelle Beseitigung und Störlichtbogenminderung ausgelegt sind. Rechenzentrumscluster in Nord-Virginia, Columbus, Phoenix und Dallas benötigen außerdem mehr Mittelspannungsschaltanlagen pro Megawatt, da die Energieversorger Strom mit höheren Spannungen (13,8 kV, 24 kV und 35 kV) liefern, um das Lastwachstum zu bewältigen.

US-Markt für Leistungsschalter für Rechenzentren

Basierend auf dem starken Beitrag Nordamerikas und der Dominanz der USA in der Region kann der US-Markt analytisch auf etwa 0,41 Milliarden US-Dollar im Jahr 2025 geschätzt werden, was etwa 34,11 % der globalen Marktgröße entspricht.

Europa

Europa wird in den kommenden Jahren voraussichtlich eine Wachstumsrate von 12,60 % verzeichnen, was die dritthöchste aller Regionen ist und bis 2025 0,29 Milliarden US-Dollar erreichen wird. Die Nachfrage nach Leistungsschaltern in europäischen Rechenzentren wird durch eine Kombination aus Netzbelastungen, Umweltvorschriften und platzbeschränkten Anlagendesigns verändert. Große Drehkreuze wie Frankfurt, Amsterdam und Dublin unterliegen strengen Einschränkungen bei der Stromverfügbarkeit, weshalb Leistungsschalter mit außergewöhnlich hoher Unterbrechungskapazität und schneller Isolationsfähigkeit erforderlich sind, um steigende Fehlerstrompegel in dichten Übertragungskorridoren zu bewältigen.

Britischer Markt für Leistungsschalter für Rechenzentren

Die Größe des britischen Marktes lag im Jahr 2025 bei 0,079 Milliarden US-Dollar im Jahr 2025 und wird für 2034 auf 0,26 Milliarden US-Dollar geschätzt, was etwa 6,53 % des weltweiten Umsatzes entspricht.

Asien-Pazifik

Die Marktgröße im asiatisch-pazifischen Raum betrug im Jahr 2025 0,35 Milliarden US-Dollar und sicherte sich den zweiten Platz auf dem Markt. Die Marktwerte Indiens und Chinas für 2025 betragen 0,073 Milliarden US-Dollar bzw. 0,12 Milliarden US-Dollar. Die Nachfrage nach Leistungsschaltern in Rechenzentren im asiatisch-pazifischen Raum wird durch die unterschiedlichen elektrischen Umgebungen der Region, die schnelle Hyperscale-Erweiterung und die unterschiedlichen Netzeigenschaften verändert.

Japanischer Markt für Leistungsschalter für Rechenzentren

Japans Markt betrug im Jahr 2025 0,06 Milliarden US-Dollar und machte etwa 4,59 % des weltweiten Umsatzes mit Leistungsschaltern für Rechenzentren aus. Die Nachfrage nach Leistungsschaltern in Japan ist aufgrund des schnellen Ausbaus der digitalen Infrastruktur, strenger Zuverlässigkeitsstandards und der dadurch bedingten steigenden Strombelastung hochCloud-Computingund KI-Einführung.

China-Markt für Leistungsschalter für Rechenzentren

Im Jahr 2025 wurden Chinas Markteinnahmen auf rund 0,12 Milliarden US-Dollar geschätzt, was etwa 9,61 % des Weltmarktes entspricht.

Markt für Leistungsschalter für Rechenzentren in Indien

Indiens Markt belief sich im Jahr 2025 auf 0,072 Milliarden US-Dollar und machte etwa 6,02 % des weltweiten Umsatzes aus.

Rest der Welt

Für den Rest der Welt wird im Prognosezeitraum ein moderates Wachstum erwartet und die Marktgröße im Jahr 2025 wird auf 0,076 Milliarden US-Dollar geschätzt. Die Nachfrage nach Leistungsschaltern in Rechenzentren steigt, da moderne Anlagen auf hochdichte elektrische Architekturen umsteigen, die eine erhebliche Belastung für die Schutzsysteme sowohl auf der Niederspannungs- (LV) als auch auf der Mittelspannungsebene (MV) darstellen.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Anbieter bauen ihren Marktanteil aktiv durch Partnerschaften, Geschäftsausweitung und technologische Fortschritte aus

Der globale Markt für Leistungsschalter für Rechenzentren weist eine halbkonsolidierte Struktur auf und umfasst führende Akteure wie Eaton, Schneider Electric, ABB, Siemens AG, GE Vernova und andere. Die tätigen Unternehmen verfolgen gezielte Wachstumsstrategien, die sich auf die Stärkung der technischen Leistungsfähigkeit, den Ausbau der Produktionspräsenz und die Verbesserung des Zugangs zu stark nachgefragten Sektoren konzentrieren.

- Im Oktober 2025 brachte ABB KI-fähige Stromversorgungslösungen (MNS mit SACE Emax 3 ACBs) auf den Markt, die speziell auf große Rechenzentren ausgerichtet sind, und arbeitet mit Nvidia an 800-V-Gleichstrom-Stromversorgungsarchitekturen für KI-Rechenzentren im Gigawatt-Maßstab zusammen.

Weitere namhafte Akteure sind Mitsubishi Electric Corporation, Toshiba, Larsen & Toubro und Atom Power Inc. Von diesen Unternehmen wird erwartet, dass sie der Einführung neuer Produkte und Kooperationen Vorrang einräumen, um ihren Marktanteil zu erhöhen.

LISTE DER SCHLÜSSEL-LEISTUNGSSCHALTER FÜR RECHENZENTREN-UNTERNEHMEN IM PROFIL:

- ABB(Schweiz)

- GE Vernova (USA)

- Schneider Electric(Frankreich)

- Eaton(Irland)

- Siemens AG(Deutschland)

- Mitsubishi Electric Corporation (Japan)

- Toshiba (Japan)

- Larsen & Toubro (Indien)

- Atom Power Inc. (USA)

- CHINT-Gruppe (China)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Juli 2025:ABB hat seinen neuesten SACE Emax 3 auf den Markt gebracht, der den wachsenden Bedenken hinsichtlich der Netzstabilität Rechnung tragen soll.Cybersicherheitund der steigende Energiebedarf der künstlichen Intelligenz (KI) in Rechenzentren. Es wurde speziell für große Einrichtungen mit hohem Strombedarf entwickelt, z. B. Rechenzentren, moderne Produktionsstätten, Krankenhäuser und Flughäfen.

- Juli 2025:Schneider arbeitete mit NVIDIA zusammen, um eine Energie-/Strominfrastruktur für KI-Rechenzentren und Leistungsschalter für Stromverteilungssysteme zu entwerfen.

- April 2025:Das Werk von GE Vernova in Charleroi, PA, steigert die Produktion von Hochspannungs-Leistungsschaltern, die auf Rechenzentren und Netzinfrastruktur zugeschnitten sind, was die wachsende Nachfrage von KI-/Rechenzentrumsbauten widerspiegelt.

- März 2025:GE Vernova unterzeichnete eine Vereinbarung mit Amazon Web Services zur Lieferung von Stromversorgungsgeräten (einschließlich Hochspannungsgeräten, wahrscheinlich Leistungsschaltern und Umspannwerken) für die globalen Rechenzentren von AWS.

- März 2024:Schneider kündigte bedeutende US-Investitionen an, darunter eine erhöhte Produktion von Leistungsschaltern, Schalttafeln usw., die durch die Nachfrage nach Rechenzentren getrieben werden.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2025 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 14,52 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD), Volumen (Tausend Einheiten) |

|

Segmentierung |

Nach Typ, Rechenzentrumstyp und Region |

|

Nach Typ |

· Niederspannungs-Leistungsschalter · Mittelspannungs-Leistungsschalter |

|

Nach Rechenzentrumstyp |

· Hyperscale · Colocation · Unternehmen |

|

Nach Geographie |

· Nordamerika (nach Typ, Rechenzentrumstyp und Land) o USA o Kanada · Europa (nach Typ, Rechenzentrumstyp und Land) o Großbritannien o Deutschland o Frankreich o Spanien o Italien o Restliches Europa · Asien-Pazifik (nach Typ, Rechenzentrumstyp und Land) o China o Indien o Japan o Australien o Südostasien o Rest des asiatisch-pazifischen Raums · Rest der Welt (nach Typ, Rechenzentrumstyp) |

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 1,20 Milliarden US-Dollar und soll bis 2034 4,04 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert Nordamerikas bei 0,49 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 14,52 % aufweisen wird.

Das Segment der Niederspannungs-Leistungsschalter war typmäßig führend auf dem Markt.

Der rasche Anstieg des Strombedarfs für Rechenzentren treibt das Marktwachstum voran.

ABB, GE Vernova, Schneider Electric, Eaton und andere sind einige der führenden Akteure auf dem Markt.

Nordamerika dominierte den Markt im Jahr 2025 mit dem größten Anteil.

Hohe Leistungsdichten, steigende KI-Arbeitslasten, Netzkapazitätserweiterungen und der Bedarf an zuverlässigen, skalierbaren und intelligenten Stromschutzsystemen begünstigen die Produktakzeptanz.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 160

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf