Marktgröße, Anteil und Branchenanalyse für DC-Leistungsschalter, nach Typ (Hybrid und Festkörper), nach Isolierung (Vakuum und Gas), nach Spannung (niedrig, mittel und hoch), nach Endbenutzer (Übertragung und Verteilung, gewerblich und industriell, erneuerbare Energien und andere) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

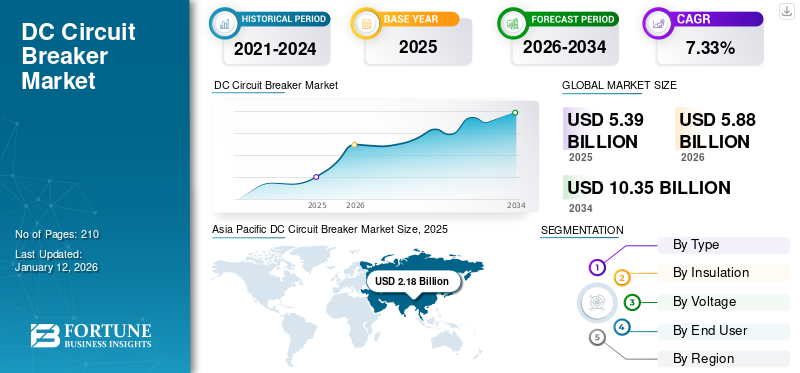

Die globale Marktgröße für Gleichstrom-Leistungsschalter wurde im Jahr 2025 auf 5,39 Milliarden US-Dollar geschätzt. Es wird erwartet, dass sie von 5,88 Milliarden US-Dollar im Jahr 2026 auf 10,35 Milliarden US-Dollar im Jahr 2034 wächst, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,33 % im Prognosezeitraum entspricht. Der asiatisch-pazifische Raum dominierte den Weltmarkt mit einem Anteil von 40,46 % im Jahr 2025.

Ein DC-Leistungsschalter ist eine Schutzvorrichtung, die den Gleichstromfluss (DC) in einem Stromkreis unterbrechen soll, wenn ein ungewöhnlicher Zustand, wie z. B. eine Überlastung oder ein Kurzschluss, auftritt. Seine Hauptfunktion besteht darin, Schäden an der Ausrüstung zu verhindern und das Brand- oder Verletzungsrisiko zu verringern, indem die Stromversorgung schnell unterbrochen wird, wenn Fehler erkannt werden. Im Gegensatz zu ACLeistungsschalterDC-Leistungsschalter müssen einen konstanten, unidirektionalen Stromfluss bewältigen, wodurch es schwieriger wird, den beim Unterbrechen des Stroms entstehenden Lichtbogen zu löschen. Der Markt für Gleichstrom-Leistungsschalter verzeichnet ein erhebliches Wachstum, das vor allem auf die zunehmende Nutzung erneuerbarer Energiequellen und die Modernisierung der Stromnetze zurückzuführen ist. Insbesondere die Nachfrage nach DC-Leistungsschaltern steigt aufgrund des Bedarfs an zuverlässigen und effizienten DC-Schutzlösungen in diesen Bereichen stark an.

ABB gilt weithin als eines der führenden Unternehmen in der DC-Leistungsschalterbranche. Das Unternehmen hat erhebliche Anstrengungen unternommen, um DC-Schutztechnologien voranzutreiben, insbesondere da die Nachfrage nach DC-Anwendungen in Sektoren wie erneuerbare Energien, Elektrotransport und Rechenzentren wächst. ABB hat stark in die Entwicklung von Leistungsschaltern investiert, die den besonderen Herausforderungen des Gleichstroms gerecht werden, wie z. B. der Aufrechterhaltung der Lichtbogenstabilität und der Gewährleistung einer schnellen, zuverlässigen Unterbrechung.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Steigender Einsatz erneuerbarer Energien treibt die Nachfrage nach Gleichstrom-Leistungsschaltern voran

Der zunehmende Einsatz erneuerbarer Energien führt zu einem deutlichen Anstieg der Nachfrage nach Gleichstrom-Leistungsschaltern. Insbesondere Solarstromanlagen erzeugen Strom in Form von Gleichstrom (DC), der vor der Speicherung oder Umwandlung zur Nutzung sicher verwaltet werden muss. Da Solarparks, Windkraftanlagen und hybride erneuerbare Systeme weltweit wachsen, ist der Bedarf an einem wirksamen Gleichstromschutz immer wichtiger geworden. Laut dem IEA-Bericht „Renewables 2023“ wuchs die weltweite Kapazität erneuerbarer Energien um 50 % und erreichte fast 510 Gigawatt. An der Spitze des Ausbaus stand die Solar-PV, die etwa drei Viertel der Neuinstallationen ausmachte. China verzeichnete das dramatischste Wachstum und baute im Jahr 2022 so viel Solarkapazität aus wie die ganze Welt, zusammen mit einem Anstieg der Windenergie um 66 %. Auch Europa, die USA und Brasilien erzielten ein Rekordwachstum beim Einsatz erneuerbarer Energien. Gleichstrom-Leistungsschalter spielen eine entscheidende Rolle bei der Isolierung von Fehlern, dem Schutz empfindlicher Geräte und der Gewährleistung der Stabilität des Betriebs erneuerbarer Energien. Darüber hinaus werden immer mehr erneuerbare Energiequellen direkt in Gleichstrom-Mikronetze integriertBatterieSpeichersystemen steigt der Bedarf an fortschrittlichen und zuverlässigen DC-Leistungsschaltern. Es wird erwartet, dass sich dieser Trend fortsetzt, da Länder und Industrien auf sauberere, nachhaltigere Energielösungen drängen.

Entwicklung in den Bereichen Industrieautomation und Eisenbahnen soll das Marktwachstum anführen

In industriellen Umgebungen sind viele automatisierte Prozesse für eine präzise Steuerung, Energieeffizienz und Integration mit erneuerbaren Energiequellen auf gleichstrombetriebene Geräte angewiesen. Zuverlässiger Gleichstromschutz ist entscheidend, um den sicheren Betrieb von Robotik, Förderbändern und automatisierten Maschinen zu gewährleisten. Ebenso wird in der Eisenbahnindustrie, insbesondere in elektrischen Zügen und U-Bahn-Systemen, Gleichstrom häufig für Traktions- und Hilfssysteme verwendet. Gleichstrom-Leistungsschalter sind in diesen Anwendungen unerlässlich, um vor Überlastungen und Kurzschlüssen zu schützen, die Systemzuverlässigkeit aufrechtzuerhalten und die Sicherheit von Passagieren und Bedienern zu gewährleisten. Laut den neuesten World Metro Figures der UITP (Union Internationale des Transports Publics) haben zwischen 2018 und 2020 14 neue Städte U-Bahn-Systeme eingeführt, sodass sich die Gesamtzahl weltweit auf 193 Städte erhöht. In diesem Zeitraum wuchs die U-Bahn-Infrastruktur weltweit um fast 25 %, wobei der asiatisch-pazifische Raum 21 % des Wachstums beisteuerte und allein das chinesische Festland 17 % ausmachte. Da sowohl die Automatisierungstechnologien als auch der Schienenverkehr weiter expandieren und modernisiert werden, wächst auch der Bedarf an fortschrittlichen DC-Schutzlösungen.

MARKTBEGRENZUNGEN

Komplexe Größe und hohe Kosten schränken das Marktwachstum ein

Eine der größten Herausforderungen für DC-Leistungsschalter ist die Unterbrechung eines Lichtbogens, der beim Unterbrechen eines Stromkreises entsteht. In Wechselstromsystemen geht der Strom natürlicherweise in regelmäßigen Abständen durch den Nullpunkt, wodurch der Lichtbogen leichter gelöscht werden kann. In Gleichstromsystemen fließt der Strom jedoch kontinuierlich in eine Richtung ohne Nulldurchgang, wodurch es viel schwieriger wird, den Lichtbogen zu unterbrechen, sobald er sich gebildet hat. Dieser Dauerstrom hält den Lichtbogen länger aufrecht und erhöht das Risiko von Geräteschäden, Bränden oder Systemausfällen, wenn er nicht ordnungsgemäß verwaltet wird. Um dieses Problem zu lösen, erfordern Gleichstrom-Leistungsschalter oft komplexe Lichtbogenmanagementtechniken, wie etwa Magnetfelder, um den Lichtbogen in Lichtbogenkammern zu drücken, oder Hybridtechnologien, die mechanische und elektronische Komponenten kombinieren. Die Entwicklung zuverlässiger Lichtbogenunterbrechungslösungen ist für den sicheren und effektiven Betrieb von Gleichstromsystemen von entscheidender Bedeutung.

MARKTCHANCEN

Zunehmender Fokus auf Smart Grids, um lukrative Marktchancen zu bieten

Herkömmliche zentralisierte Netze entwickeln sich nach und nach zu flexibleren, intelligenten Netzwerken, die eine Kombination aus Wechselstrom- (AC) und Gleichstromquellen (DC) integrieren. Weltweit investieren Länder zahlreiche Investitionen in die Modernisierung und Digitalisierung intelligenter Netze, um maximale Effizienz zu erreichen. So hat die Europäische Kommission Ende 2022 den Aktionsplan „Digitalisierung des Energiesystems“ vorgestellt. Bis 2030 werden voraussichtlich rund 633 Milliarden US-Dollar in das europäische Stromnetz investiert, davon etwa 184 Milliarden US-Dollar für Digitalisierungsbemühungen, darunter intelligente Zähler, automatisiertes Netzmanagement und digitale Tools für den Feldbetrieb. Diese Verschiebung wird durch die Notwendigkeit vorangetrieben, verschiedene Energieeinträge effizient zu verwalten, darunter Sonnenkollektoren, Windkraftanlagen, Batteriespeichersysteme und Ladegeräte für Elektrofahrzeuge, von denen eine beträchtliche Anzahl mit Gleichstrom betrieben wird. Dezentrale Systeme wie Mikronetze und Nanonetze sind häufig stark auf die Gleichstromverteilung angewiesen, um Umwandlungsverluste zu minimieren und die Gesamtenergieeffizienz zu verbessern. Daher besteht ein wachsender Bedarf an äußerst zuverlässigen und schnell wirkenden Gleichstromschutzgeräten, die ein breites Spektrum an Spannungen und Stromstärken bewältigen können. Da sich die Einführung von Smart-Grid-Technologien weltweit beschleunigt, wird die Rolle von DC-Schutzlösungen für den Aufbau belastbarer, effizienter und nachhaltiger Stromnetze noch wichtiger.

HERAUSFORDERUNGEN DES MARKTES

Der Wettbewerb durch alternative Schutztechnologien bremst das Marktwachstum

Der Markt steht im Wettbewerb mit alternativen Schutztechnologien wie sicherungsbasierten Systemen und fortschrittlichen Relaismechanismen. In einigen Anwendungen, insbesondere in Solarstromanlagen, gelten sicherungsbasierte Systeme aufgrund ihrer geringeren Kosten und einfacheren Konstruktion als praktikable Alternative zu Gleichstrom-Leistungsschaltern. Fortschrittliche Relaistechnologien bieten verbesserte Schutzfunktionen und können in bestimmten Szenarien eine wettbewerbsfähige Alternative zu herkömmlichen Leistungsschaltern sein.

Markttrends für DC-Leistungsschalter

Steigende Nachfrage nach Elektrofahrzeugen (EVs) zur Beschleunigung des Marktwachstums

Das schnelle Wachstum von Elektrofahrzeugen (EVs) spielt eine wichtige Rolle bei der steigenden Nachfrage nach Gleichstrom-Leistungsschaltern. Laut Global EV Outlook 2023 wurden weltweit fast 14 Millionen Elektroautos verkauft, was einem Anstieg von 35 % gegenüber 2022 entspricht und die Gesamtzahl auf der Straße auf 40 Millionen erhöht. Etwa 95 % dieser Verkäufe erfolgten in China, Europa und den USA. Elektrofahrzeuge machten rund 18 % aller Autoverkäufe aus, ein Anstieg gegenüber 14 % im Jahr 2022 und nur 2 % im Jahr 2018. Batterieelektrische Fahrzeuge machten 70 % der weltweiten Elektroautoflotte aus, was das starke und stetige Wachstum des Elektrofahrzeugmarktes unterstreicht. Elektrofahrzeuge werden hauptsächlich mit Gleichstrom betrieben und sowohl ihre Ladeinfrastruktur, insbesondere Schnellladestationen, als auch ihre Energiespeichersysteme erfordern einen zuverlässigen Gleichstromschutz. Da immer mehr Hochleistungs-Gleichstrom-Schnellladegeräte eingesetzt werden, um den wachsenden Markt für Elektrofahrzeuge zu unterstützen, steigt die Nachfrage nach Leistungsschaltern, die hohe Gleichströme sicher unterbrechen können. Darüber hinaus sind Produktionsstätten für Elektrofahrzeuge und Batterieproduktionsanlagen, die groß angelegte Gleichstromsysteme nutzen, auch auf fortschrittliche Gleichstrom-Leistungsschalter angewiesen, um einen sicheren und effizienten Betrieb aufrechtzuerhalten. Da sich der globale Wandel hin zur Elektromobilität beschleunigt, wird der Bedarf an speziellen DC-Schutzlösungen weiter steigen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

AUSWIRKUNGEN VON COVID-19

Die COVID-19-Pandemie hatte spürbare Auswirkungen auf das Wachstum des Marktes für Gleichstrom-Leistungsschalter. In den Jahren 2020 und 2021 führten Störungen in den globalen Lieferketten zu Verzögerungen bei der Produktion und Lieferung kritischer Komponenten, die für die Herstellung von Gleichstromschaltern benötigt werden. Sperrungen, Arbeitskräftemangel und Transportbeschränkungen verlangsamten die Projektlaufzeiten weiter, insbesondere in Branchen wieerneuerbare Energie, Elektrofahrzeuge und Infrastrukturentwicklung, wo Gleichstromschalter unerlässlich sind. Viele Neuinstallationen und Upgrades wurden verschoben oder abgesagt, was die kurzfristige Nachfrage verringerte. Allerdings hat die Pandemie auch die Bedeutung widerstandsfähiger und flexibler Energiesysteme deutlich gemacht, was zu einem stärkeren langfristigen Fokus auf Investitionen in intelligente Netze, erneuerbare Energien und Elektromobilität geführt hat. Die Erholung der Märkte führt zu einem erneuten Wachstum der DC-Schutztechnologien.

SEGMENTIERUNGSANALYSE

Nach Typ

Niedrigere Kosten und optimale Leistung führen zum Wachstum des Hybridsegments

Der Markt ist nach Typ in Hybrid- und Halbleiter-Leistungsschalter unterteiltim Jahr 2026 weltweit 59,57 % beitragen. Hybrid-Leistungsschalter haben derzeit einen größeren Anteil im Vergleich zu Halbleiter-Leistungsschaltern. Hybridschalter, die mechanisches Schalten mit Leistungselektronik kombinieren, erfreuen sich großer Beliebtheit, da sie ein ausgewogenes Verhältnis zwischen Zuverlässigkeit, Kosten und Leistung bieten. Sie werden zunehmend in Anwendungen wie erneuerbaren Energienetzen, Elektrofahrzeugen und industriellen Gleichstromnetzen eingesetzt, bei denen schnelles Schalten und Lichtbogenmanagement von entscheidender Bedeutung sind, vollelektronische Lösungen jedoch für einen breiten Einsatz immer noch extrem teuer sind.

Halbleiter-Gleichstrom-Leistungsschalter, die zum Schalten vollständig auf Halbleiterkomponenten basieren, gewinnen aufgrund ihrer ultraschnellen Reaktionszeiten, ihrer hohen Zuverlässigkeit und ihrer Fähigkeit zur präzisen Steuerung zunehmend an Aufmerksamkeit. Allerdings sind Halbleiterschalter im Allgemeinen teurer. Sie können zu höheren Energieverlusten führen und beschränken ihre derzeitige Anwendung hauptsächlich auf Spezial- oder High-End-Anwendungen wie Rechenzentren, militärische Systeme und kritische Netzsegmente, bei denen die Leistung wichtiger ist als Kostenerwägungen.

Durch Isolierung

Höheres Wachstum bei Mittelspannungsübertragungs- und -verteilungsnetzleitungen soll das Marktwachstum des Vakuumsegments ankurbeln

Basierend auf der Isolierung wird der Markt in Vakuum und Gas unterteiltmit einem Anteil von 77,27 % im Jahr 2026. Vakuum-Leistungsschalter haben derzeit einen größeren Marktanteil im Vergleich zu gasisolierten Leistungsschaltern. Aufgrund ihrer bewährten Zuverlässigkeit, kompakten Größe, geringen Wartungsanforderungen und hohen Effizienz beim Unterbrechen von Gleichstromlichtbögen sind Vakuumschalter weit verbreitet. Sie werden besonders in Mittelspannungsanwendungen wie Eisenbahnen, Netzen für erneuerbare Energien und industriellen Stromversorgungssystemen bevorzugt, bei denen Kosteneffizienz und einfache Bedienung wichtig sind.

Gasisolierte Gleichstrom-Leistungsschalter, die typischerweise SF₆ oder andere Isoliergase verwenden, werden in Hochspannungs- und Spezialanwendungen bevorzugt. Gasschalter bieten hervorragende Isolations- und Lichtbogenlöschfähigkeiten und eignen sich daher ideal für große Gleichstromübertragungsprojekte (einschließlich HGÜ-Systeme), bei denen Platzbeschränkungen und Systemzuverlässigkeit von entscheidender Bedeutung sind. Bedenken hinsichtlich der Umweltauswirkungen von SF₆ sowie höherer Kosten und komplexerer Wartungsanforderungen haben jedoch ihre breitere Anwendung im Vergleich zu Vakuumtechnologien eingeschränkt.

Nach Spannung

Mittelspannungs-Leistungsschalter dominieren aufgrund ihrer Vielseitigkeit und Kosteneffizienz

Der Markt ist nach Spannung in niedrige, mittlere und hohe Spannung unterteilt. Mittelspannungsschalter stellen den größten Markt für Gleichstrom-Leistungsschalter darim Jahr 2026 weltweit 48,33 % beitragen. Sie werden häufig in Projekten für erneuerbare Energien, im Schienenverkehr, in Industrieanwendungen und in der Ladeinfrastruktur für Elektrofahrzeuge eingesetzt, wo die Spannungspegel typischerweise zwischen 1 kV und 50 kV liegen. Ihre Vielseitigkeit, Kosteneffizienz und die wachsende Nachfrage aus Sektoren wie Solarparks und Batterieenergiespeichersystemen (BESS) machen Mittelspannungs-Gleichstromschalter zur dominierenden Kategorie.

Auch Niederspannungs-Gleichstrom-Leistungsschalter, die typischerweise unter 1 kV betrieben werden, machen einen erheblichen Marktanteil aus. Sie werden häufig in Solaranlagen für Privathaushalte, Niederspannungs-Gleichstromnetzen usw. eingesetzt.Rechenzentrenund Elektrofahrzeuge. Der rasante Ausbau von Elektrofahrzeugen und dezentralen Energiesystemen stärkt die Nachfrage in diesem Segment weiter. Aufgrund der geringeren Einzelkosten und des kleineren Anwendungsbereichs ist ihr Gesamtmarktwert jedoch im Vergleich zur Mittelspannung geringer.

Vom Endbenutzer

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Segment „Übertragung und Verteilung“ wird das Marktwachstum dominieren

Der Markt ist nach Endverbrauchern in Übertragung und Verteilung, Gewerbe und Industrie, erneuerbare Energien und andere unterteilt. Den größten Anteil haben die Bereiche Übertragung und Verteilungvon 43,40 % im Jahr 2026. T&D-Systeme erfordern hochzuverlässige Gleichstromschutzgeräte, um die Stabilität und Effizienz wachsender Hochspannungs-Gleichstromnetze (HGÜ), Fernübertragungs- und -verteilungsnetze sowie Netzmodernisierungsbemühungen sicherzustellen. Da Länder stark in die Modernisierung der veralteten Netzinfrastruktur und den Aufbau widerstandsfähigerer, flexiblerer Energiesysteme investieren, bleibt die Nachfrage nach Gleichstromschaltern in diesem Sektor stark.

Erneuerbare Energien, insbesondere Solar-PV und Windenergie, sind ein schnell wachsendes Segment für Gleichstrom-Leistungsschalter. Der rasche Ausbau erneuerbarer Energieprojekte, insbesondere von Solarparks und hybriden erneuerbaren Anlagen mit Batteriespeicher, erfordert fortschrittliche DC-Schutzlösungen. Da es sich bei erneuerbaren Energien häufig um eine dezentrale Erzeugung und variable Lasten handelt, spielen Gleichstromschalter eine entscheidende Rolle bei der Gewährleistung von Sicherheit, Netzstabilität und Systemflexibilität.

REGIONALER AUSBLICK AUF DEN DC-LEISTUNGSSCHALTER-MARKT

Der Markt wurde geografisch in fünf Hauptregionen untersucht: Nordamerika, Europa, Asien-Pazifik, Lateinamerika sowie der Nahe Osten und Afrika.

Asien-Pazifik

Asia Pacific DC Circuit Breaker Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Urbanisierungs- und saubere Energieinitiativen zur Förderung des Marktwachstums

Die Region Asien-Pazifik eroberte im Jahr 2025 40,46 % des Weltmarktes und erwirtschaftete einen Umsatz von 2,18 Milliarden US-Dollar. Im Jahr 2026 wird ein Umsatz von 2,39 Milliarden US-Dollar erwartet. Der Markt für Gleichstrom-Leistungsschalter im asiatisch-pazifischen Raum hält den größten Anteil aufgrund einer zunehmenden Konzentration auf erneuerbare Energien, Elektrotransport und HGÜ-Übertragungsprojekte, insbesondere in China, Indien, Japan und Südkorea. Im Juli 2024 sicherte sich die Hartek Group, ein führendes EPC-Unternehmen, zwei große 765-kV-Übertragungsprojekte von Power Grid Corporation of India Ltd. (PGCIL) in Indore und Kurnool. Diese Projekte zielen darauf ab, Indiens nationales Stromnetz durch eine Verbesserung der Zuverlässigkeit und eine Erhöhung der Übertragungskapazität in Regionen mit Strommangel zu stärken. Um die wachsende Stromerzeugung des Landes bis 2030 zu unterstützen, plant die Hartek Group, die Projekte je nach Projektbedarf innerhalb von 14 bis 20 Monaten abzuschließen. Darüber hinaus steigern die rasche Industrialisierung, Urbanisierung und staatliche Initiativen für saubere Energie weiterhin die Nachfrage nach Nieder- und Hochspannungs-Gleichstromschutzgeräten in der gesamten Region.

China

Schnelle Urbanisierung und staatlich geförderte Projekte für erneuerbare Energien zur Befeuerung des Marktes

China ist einer der dominantesten Märkte für Gleichstrom-Leistungsschalter, was vor allem auf den aggressiven Ausbau des Landes im Bereich erneuerbare Energien, Elektrofahrzeuge (EVs) und groß angelegte Industrieanwendungen zurückzuführen ist. Nach Angaben der Internationalen Energieagentur erreichte die Zahl der Neuzulassungen von Elektroautos in China im Jahr 2023 8,1 Millionen, was einem Anstieg von 35 % gegenüber 2022 entspricht. Die starken Investitionen des Landes in Solar- und Windenergieprojekte sowie die zunehmende Einführung von Gleichstromnetzen für die städtische Stromverteilung haben die Inlandsnachfrage nach Gleichstrom-Leistungsschaltern erheblich gesteigert.

Nordamerika

Investition in die Modernisierung der Netzinfrastruktur zur Markterweiterung

Nordamerika trug im Jahr 2025 etwa 1,15 Milliarden US-Dollar zum Weltmarkt bei, was einem Anteil von 21,39 % entspricht, und wird voraussichtlich 1,25 Milliarden US-Dollar im Jahr 2026 erreichen. Nordamerika hält auch einen erheblichen Marktanteil, unterstützt durch das Wachstum von Projekten im Bereich der erneuerbaren Energien im Versorgungsmaßstab, Investitionen in die Modernisierung der Netzinfrastruktur und die schnelle Einführung von Elektrofahrzeugen. Laut der Canadian Renewable Energy Association hat Kanada im Jahr 2024 314 MW neue Solarkapazität installiert und damit seine gesamte Photovoltaik (PV)-Kapazität auf über 5 GW erhöht. Darüber hinaus dominiert Solarenergie im Versorgungsmaßstab weiterhin den Markt, wobei laut Angaben im Januar 2025 landesweit 217 große Solarenergieprojekte Strom erzeugen. Die USA und Kanada sind führend bei Investitionen sowohl in Hochspannungs-Gleichstromübertragungssysteme als auch in lokalisierte kommerzielle Gleichstrom-Mikronetze, was zu einem kontinuierlichen Bedarf an zuverlässigen Gleichstrom-Schutzlösungen führt. Der US-Markt wird bis 2026 voraussichtlich 1,04 Milliarden US-Dollar erreichen.

UNS.

Ausbau von Solarenergieparks und Ladeinfrastruktur für Elektrofahrzeuge soll den US-Markt ankurbeln

Die USA nehmen aufgrund höherer technologischer Standards und spezieller Anwendungen eine bemerkenswerte Position auf dem Markt für Gleichstrom-Leistungsschalter ein. Die Schlüsselfaktoren für den Anstieg des DC-Leistungsschalters sind der Ausbau von Solarparks im Versorgungsmaßstab, die Integration von Energiespeichern, die Ladeinfrastruktur für Elektrofahrzeuge sowie der Luft- und Raumfahrt- und Verteidigungssektor. Nach Angaben der Internationalen Energieagentur (IEA) wurden in den USA im ersten und zweiten Quartal 2024 etwa 14,1 Gigawattstunden (GWh) Energiespeicherkapazität, das entspricht rund 4,3 Gigawatt, im Stromnetz installiert. Dies markiert den größten Einsatz von Energiespeicherkapazität im ersten Halbjahr in der Geschichte der USA.

Europa

Steigende Ziele für saubere Energie zur Eindämmung der CO2-Emissionen, um die Produktnachfrage anzukurbeln

Im Jahr 2025 belief sich der europäische Markt auf 1,04 Milliarden US-Dollar, was 19,37 % der weltweiten Nachfrage entspricht, und soll bis 2026 auf 1,14 Milliarden US-Dollar anwachsen. Das Wachstum des europäischen Marktes für Gleichstrom-Leistungsschalter wird durch ehrgeizige Ziele im Bereich erneuerbare Energien, den Ausbau intelligenter Netze und eine starke Betonung der Energiewendepolitik vorangetrieben. Der REPowerEU-Plan der Europäischen Kommission zielt darauf ab, die Abhängigkeit der EU von russischen fossilen Brennstoffen schnell zu verringern. Zu den wichtigsten Maßnahmen gehören die Anhebung des Ziels für erneuerbare Energien auf 45 % für 2030 und die Beschleunigung des Solareinsatzes. Ziel ist es, bis 2025 über 320 GW neue Solarkapazität und bis 2030 fast 600 GW hinzuzufügen. Länder wie Deutschland, das Vereinigte Königreich und Frankreich setzen Gleichstromsysteme für Offshore-Windenergie, Ladeinfrastruktur für Elektrofahrzeuge und dezentrale Energienetze ein und stärken so die Nachfrage Europas nach fortschrittlichen Gleichstrom-Leistungsschaltern. Der britische Markt ist es Prognosen zufolge wird der Markt bis 2026 0,14 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 voraussichtlich 0,25 Milliarden US-Dollar erreichen wird.

Lateinamerika

Erhöhung des Anteils erneuerbarer Energien am Energiemix, um das Marktwachstum voranzutreiben

Lateinamerika verzeichnete im Jahr 2025 eine Marktgröße von 0,43 Milliarden US-Dollar und eroberte 8,06 % des Weltmarktanteils. Im Jahr 2026 wird ein Marktvolumen von 0,47 Milliarden US-Dollar prognostiziert. Der lateinamerikanische Markt für Gleichstrom-Leistungsschalter wächst erheblich, vor allem aufgrund der Ausweitung von Solar- und Windprojekten in Brasilien, Chile und Mexiko. Da die Nutzung erneuerbarer Energien zunimmt und Programme für den Energiezugang voranschreiten, wird der Bedarf an effizienten Gleichstrom-Leistungsschaltern in der Region voraussichtlich stetig zunehmen. Beispielsweise machten fossile Brennstoffe im Jahr 2023 nur 9 % des brasilianischen Stroms aus, wobei die Pro-Kopf-Emissionen deutlich unter dem globalen Durchschnitt lagen. Das Land hatte die zweitniedrigste CO2-Intensität der Stromerzeugung unter den G20-Staaten. Aufgrund der starken Wasser-, Wind- und Solarenergieproduktion übertraf Brasilien sein Ziel von 84 % erneuerbaren Stroms deutlich über dem Ziel für 2030.

Naher Osten und Afrika

Steigende Kapazität für erneuerbare Energien und Elektrifizierung wirken sich positiv auf den Markt aus

Im Jahr 2025 erwirtschaftete der Nahe Osten und Afrika einen Umsatz von 0,58 Milliarden US-Dollar und trug damit 10,73 % zum weltweiten Marktumsatz bei. Bis 2026 wird ein Wachstum auf 0,62 Milliarden US-Dollar prognostiziert. Der Markt für Gleichstrom-Leistungsschalter im Nahen Osten und Afrika wächst aufgrund des Vorstoßes zur Solarenergie, und große Investitionen in die Modernisierung der Netze und die Elektrifizierung abgelegener Gebiete schaffen nach und nach neue Möglichkeiten für den Einsatz von Gleichstrom-Leistungsschaltern. Beispielsweise haben die Vereinigten Arabischen Emirate ihre Kapazität für erneuerbare Energien im Jahr 2023 um 70 % gesteigert, was 27,83 % ihres Energiemixes ausmacht. Schlüsselprojekte wie der 1,8-GW-Solarpark Mohammed bin Rashid Al Maktoum und die CO2-Abscheidungsbemühungen von ADNOC treiben den Fortschritt bei der Verwirklichung der Energieziele der VAE für 2050 voran. Die Investitionen in saubere Energien belaufen sich auf über 12 Milliarden US-Dollar, wobei das Land bis 2030 einen Anteil von 32 % an erneuerbaren Energien anstrebt.

WETTBEWERBSFÄHIGE LANDSCHAFT

WICHTIGSTE INDUSTRIE-AKTEURE

Die Weiterentwicklung von ABB bei Produktlösungen soll das Marktwachstum anführen

ABB, Eaton, Siemens, Schneider Electric, GE und andere sind wichtige Akteure auf dem Markt für Gleichstrom-Leistungsschalter. ABB war ein Pionier bei der Weiterentwicklung der DC-Leistungsschaltertechnologie, um den Übergang zu flexibleren und effizienteren Energiesystemen zu unterstützen. Einer seiner wichtigsten Meilensteine war die Entwicklung des weltweit ersten Hybrid-Hochspannungs-DC-Leistungsschalters (HVDC), der mechanische und leistungselektronische Technologien kombiniert, um Fehlerströme innerhalb von Millisekunden zu unterbrechen. Diese Innovation war von entscheidender Bedeutung für die Ermöglichung von HGÜ-Netzen mit mehreren Terminals, die für die Integration großer erneuerbarer Energiequellen wie Offshore-Windparks von entscheidender Bedeutung sind. ABB investiert weiterhin stark in Forschung und Entwicklung und konzentriert sich dabei auf die Verbesserung der Leistungsschaltergeschwindigkeit, die Reduzierung von Energieverlusten und die Verbesserung der Kompaktheit. Das Unternehmen arbeitet außerdem an Halbleiter-DC-Leistungsschalterlösungen für Anwendungen inElektromobilität, Mikronetze und Rechenzentren tragen dazu bei, den wachsenden Bedarf an zuverlässigem Gleichstromschutz sowohl im Hochspannungsübertragungs- als auch im Niederspannungsindustriebereich zu decken.

Liste der wichtigsten Hersteller von DC-Leistungsschaltern im Profil

- ABB(Schweiz)

- Siemens AG(Deutschland)

- Schneider Electric SE (Frankreich)

- Eaton Corporation Plc (Irland)

- Mitsubishi Electric Corporation(Japan)

- Toshiba Corporation (Japan)

- Larsen & Toubro Limited (Indien)

- Rockwell Automation, Inc. (USA)

- Fuji Electric Co., Ltd.(Japan)

- General Electric Company (USA)

- Legrand (Frankreich)

- Hyundai Electric & Energy Systems Company (Südkorea)

- C&S Electric Limited (Indien)

- Powell Industries, Inc. (USA)

- Sensata Technologies Inc. (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Im Dezember 2024,Hitachi, Ltd. erhielt von Chubu Electric Power Grid einen Auftrag über fünf SF6-freie EconiQ™ 300-kV-Leistungsschalter. Dies markiert Japans erste Installation von SF6-freien Leistungsschaltern bei 275 kV und mehr. Der Schritt unterstützt Chubu Electrics Netto-Null-Ziel für 2050. Im Gegensatz zu herkömmlichem SF6-Gas, das einen starken Einfluss auf die globale Erwärmung hat, reduzieren die EconiQ™-Abbruchhämmer die CO2-Äquivalentemissionen um 99,3 %. In Japan gibt es derzeit keine Vorschriften zum Verbot von SF6-Geräten.

- Im Dezember 2024,Das neue, von Horizon Europe finanzierte MoWiLife-Projekt wird über einen Zeitraum von drei Jahren die Technologie für Gleichstrom-Wind- und Solaranwendungen vorantreiben. Der Schwerpunkt liegt auf der Entwicklung eines 2,3-kV-SiC-MOSFET mit integrierter Temperaturmessung und Selbstschutz. Außerdem werden Ultrahochspannungshalbleiter und Halbleiter mit extrem großer Bandlücke wie Diamant für eine höhere Energieeffizienz erforscht. Das Projekt umfasst zwei Windkonverter-Piloten und zwei universitätsgeführte Piloten: einen TRL 5 DC-DC-Wandler und einen TRL 5 DC-Leistungsschalter.

- Im August 2024,Mitsubishi Electric und Siemens Energy haben eine Vereinbarung zur gemeinsamen Entwicklung von Spezifikationen für Gleichstrom-Schaltanlagen und Gleichstrom-Leistungsschalter unterzeichnet, mit dem Ziel, HGÜ-Systeme mit mehreren Anschlüssen für eine effiziente Integration erneuerbarer Energien voranzutreiben. Aufbauend auf einer früheren Partnerschaft zielt diese Zusammenarbeit darauf ab, den Einsatz der DC-Leistungsschaltertechnologie zu beschleunigen und globale Dekarbonisierungsbemühungen zu unterstützen.

- Im April 2024,Ideal Power hat sich einen Kaufauftrag für seinen bidirektionalen Bipolar Junction Transistor (B-TRAN)-Leistungsschalter von einem führenden Stromanbieter gesichertHalbleiterUnternehmen. Der Auftrag umfasst B-TRAN-Geräte und ein Leistungsschalter-Evaluierungsboard und unterstützt den Kunden bei der Entwicklung eines Halbleiter-Leistungsschalters für ein mehrjähriges DC-Stromverteilungsprogramm. Die B-TRAN-Technologie zielt auf Anwendungen wie Elektrofahrzeuge, Ladeinfrastruktur, erneuerbare Energien, Energiespeicherung, Rechenzentren und militärische Systeme ab.

- Im September 2022,ABB stellte den SACE Infinitus vor, einen Halbleiter-Leistungsschalter, der den Schutz und die Steuerung von Gleichstromnetzen auf Schiffen vereinfachen soll. Es ist der weltweit erste IEC 60947-2-zertifizierte Leistungsschalter mit Halbleitertechnologie und wird mit DNV-Zertifizierung für den Niederspannungs-Seegebrauch erhältlich sein. Gleichstromsysteme steigern die Kraftstoffeffizienz um bis zu 20 % und erleichtern die Integration von Batterien und Wasserstoff-Brennstoffzellen, indem sie wechselstrombedingte Verluste eliminieren.

BERICHTSBEREICH

Der Bericht liefert einen detaillierten Einblick in den Markt und konzentriert sich auf Schlüsselaspekte, wie beispielsweise führende Unternehmen. Darüber hinaus bietet es Einblicke in die Markttrends und -technologien und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren und Herausforderungen, die zum Wachstum des Marktes in den letzten Jahren beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

BERICHTSUMFANG UND SEGMENTIERUNG

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 7,33 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Typ

|

|

Durch Isolierung

|

|

|

Nach Spannung

|

|

|

Vom Endbenutzer

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut einer Studie von Fortune Business Insights wurde die Marktgröße im Jahr 2025 auf 5,39 Milliarden US-Dollar geschätzt.

Der Markt dürfte im Prognosezeitraum 2026–2034 eine jährliche Wachstumsrate von 7,33 % verzeichnen.

Beim Endverbraucher wird erwartet, dass das Übertragungs- und Verteilungssegment im Prognosezeitraum marktführend sein wird.

Die Marktgröße im asiatisch-pazifischen Raum wurde im Jahr 2024 auf 2,18 Milliarden US-Dollar geschätzt.

Der zunehmende Einsatz erneuerbarer Energien ist der Schlüsselfaktor für das Wachstum des Marktes.

Zu den Hauptakteuren auf dem Markt gehören ABB, Eaton, Siemens, Schneider Electric, GE und andere.

Es wird erwartet, dass der Weltmarkt bis 2034 einen Wert von 10,35 Milliarden US-Dollar erreichen wird.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 210

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf