Marktgröße, Anteil und Branchenanalyse für Life-Science-Analytik, nach Typ (Software & Lösungen und Dienstleistungen), nach Bereitstellung (vor Ort und auf Abruf), nach Anwendung (kommerzielle Analytik, personalisierte Therapie, klinische Forschungsanalytik und Lieferkettenanalyse), nach Endbenutzern (Medizingeräteunternehmen, Pharma- und Biotechnologieunternehmen, Auftragsforschungsorganisationen und andere) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

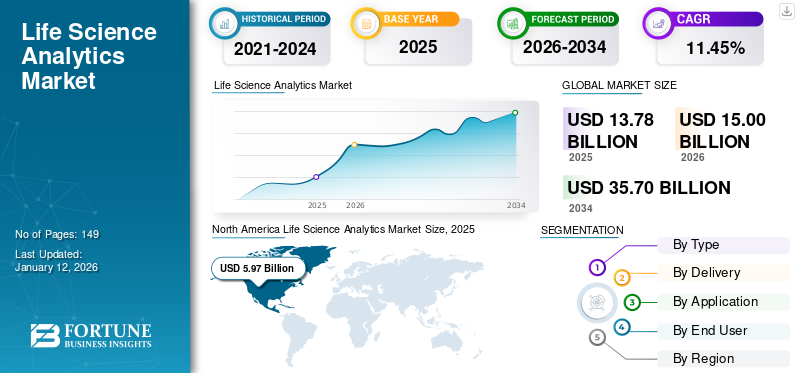

Die globale Marktgröße für Life-Science-Analytik wurde im Jahr 2025 auf 13,78 Milliarden US-Dollar geschätzt und wird voraussichtlich von 15 Milliarden US-Dollar im Jahr 2026 auf 35,7 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 11,45 % im Prognosezeitraum entspricht. Nordamerika dominierte den Life-Science-Analytics-Markt mit einem Marktanteil von 43,30 % im Jahr 2025.

Life-Science-Analytik ist ein Bereich, der fortschrittliche Datenanalysetechniken wie Datenanalyse,maschinelles Lernenund andere Computertechniken zur Unterstützung strategischer Entscheidungen in der Biowissenschaftsbranche. Der Markt umfasst Software, Lösungen oder Analyseanwendungen, die hauptsächlich für die Forschung und Entwicklung neuer Arzneimitteltherapien von Pharma- und Biotech-Unternehmen sowie Auftragsforschungsorganisationen verwendet werden. Diese analytischen Anwendungen werden zur Früherkennung von Behandlungsmustern, zur Entwicklung personalisierter Therapien, zur Analyse der Unternehmensumsätze und zur Erzielung operativer Exzellenz auf dem Weg des Patienten eingesetzt.

Zu den prominenten Marktteilnehmern zählen unter anderem Oracle Corporation, SAS Institute Inc. und Accenture. Die zunehmenden technologischen Fortschritte bei Software und die zunehmende Akzeptanz dieser Tools und Lösungen durch diese Unternehmen zur besseren Entscheidungsfindung sowie zu klinischen und diagnostischen Zwecken sind einige der Hauptfaktoren, die das Wachstum des globalen Marktes unterstützen.

- Im Oktober 2024 führte die Oracle Corporation die KI-gestützte Oracle Analytics Intelligence für die Biowissenschaften ein. Die Plattform kann die Generierung von Erkenntnissen mithilfe einer breiten Palette von Datenquellen rationalisieren und beschleunigen, um Therapien schnell und präzise voranzutreiben.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Überblick über die Branchenlandschaft der Life-Science-Analytik

Marktgröße und Prognose:

- Marktgröße 2025: 13,78 Milliarden US-Dollar

- Marktgröße 2026: 15 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 35,7 Milliarden US-Dollar

- CAGR: 11,45 % von 2026–2034

Marktanteil:

- Nordamerika dominierte den Life-Science-Analytics-Markt mit einem Anteil von 43,30 % im Jahr 2025, angetrieben durch hohe Investitionen in Forschung und Entwicklung, eine starke IT-Infrastruktur im Gesundheitswesen, die weit verbreitete Einführung fortschrittlicher Analysen in klinischen Studien und die starke Präsenz wichtiger Akteure wie Oracle, IQVIA und SAS Institute.

- Nach Typ hielten Dienstleistungen im Jahr 2024 den größten Marktanteil aufgrund ihres weit verbreiteten Einsatzes bei der Verwaltung von Arzneimittelentwicklungsabläufen, klinischen Studien, der Einhaltung gesetzlicher Vorschriften und der Echtzeit-Datenanalyse für Pharma- und Biotech-Unternehmen. Strategische Partnerschaften wie Accenture mit 1910 Genetics und die Technologieeinführungen von IQVIA beschleunigen die Nachfrage nach Analysedienstleistungen in den Biowissenschaften weiter.

Wichtige Länder-Highlights:

- Japan: Der Markt wächst aufgrund der starken staatlichen Unterstützung für Präzisionsmedizin, steigender Investitionen in Forschung und Entwicklung und der Einführung KI-gestützter Plattformen für die Arzneimittelforschung und klinische Entscheidungsfindung. Initiativen im Rahmen der japanischen Vision „Society 5.0“ fördern die digitale Transformation im Gesundheitswesen.

- Vereinigte Staaten: Das Marktwachstum wird durch die starke Einführung von KI und cloudbasierten Analyseplattformen in der Arzneimittelentwicklung, große Investitionen von Technologieunternehmen wie Google Cloud und Oracle sowie die Zunahme von Initiativen zur Präzisionsmedizin vorangetrieben. Die bundesstaatliche Unterstützung für die Integration realer Beweise (Real World Evidence, RWE) treibt die Marktdurchdringung weiter voran.

- China: Das schnell voranschreitende pharmazeutische F&E-Ökosystem, die Zunahme klinischer Studien und staatlich geförderte Programme zur Digitalisierung des Gesundheitswesens und der Biowissenschaften tragen wesentlich dazu bei. Chinas Einbindung in frühe globale Medikamenteneinführungen und Investitionen in KI- und Analyseplattformen unterstützen weiteres Wachstum.

- Europa: Das Wachstum wird durch Regulierungsinitiativen für digitale Gesundheit, die zunehmende Einführung cloudbasierter Analysetools und die zunehmende Präsenz von Unternehmen wie Indegene und SAS unterstützt. Deutschland, das Vereinigte Königreich und Frankreich sind führende Anwender, wobei wachsende öffentlich-private Partnerschaften die Nachfrage ankurbeln.

MARKTDYNAMIK

Marktwachstumsfaktoren

Zunehmender Einsatz analytischer Lösungen für eine umfassende und flexible Forschungsstudie zur Förderung des Marktwachstums

Der zunehmende Einsatz von Datenanalysetools und -lösungen im Bereich klinischer Studien führt zu verbesserten Echtzeiteinblicken, der Rekrutierung, der Sicherheitsüberwachung von Patienten im Rahmen der Studien und der Entwicklung personalisierterer Medikamente und Therapien.

Vor der Markteinführung eines Arzneimittels wird eine bestimmte Anzahl präklinischer Studien durchgeführt, die die Wirksamkeit, Toxizität und Sicherheitsinformationen des Arzneimittels für die Patienten belegen. Diese Studien zielen darauf ab, die Chemie zu verstehen, wie sich eine medizinische Behandlung auf biologische Systeme auswirkt.

Die Entwicklung neuartiger Medikamente ist kostspielig und zeitaufwändig und weist eine minimale Erfolgsquote bei klinischen Studien auf. Laut einem im Februar 2022 von Cancer Research U.K. veröffentlichten Artikel kann es beispielsweise über 10 bis 15 Jahre oder länger dauern, bis drei Phasen abgeschlossen sindklinische Studien. Der Einsatz von Analysetools in der Arzneimittelentwicklung kann jedoch vielversprechend sein und möglicherweise verschiedene Phasen des Forschungs- und Entwicklungsprozesses beschleunigen, indem die Kosten erheblich gesenkt werden. Verschiedene Analysetools wie SAS Life Science Analytics Framework, ClinACT, Veeva Vault EDC und andere unterstützen Forschungsexperten bei der Identifizierung neuer potenzieller Kandidaten, die überprüft und validiert werden können. Die zunehmenden Fusionen und Kooperationen zwischen den Akteuren zur Entwicklung und Einführung fortschrittlicher Analysetools und -lösungen für die Forschung und Arzneimittelentwicklung sind ein entscheidender Faktor für die globale Marktexpansion.

- Im Dezember 2023 erweiterte Clarivate seine Partnerschaft mit VeriSIM Life, um den VeriSIM Life Transitional Index auf den Markt zu bringen, einen integrierten Workflow mit einer Vielzahl prädiktiver Erkenntnisse zur Arzneimittelsicherheit und -wirksamkeit.

Darüber hinaus ist der zunehmende Fokus der Anbieter von Analyselösungen auf die Entwicklung und Einführung neuer und fortschrittlicher Plattformen, um die Datenanalyse klinischer Studien einfacher und schneller zu machen, ein weiterer wichtiger Faktor, von dem erwartet wird, dass er die Akzeptanz dieser Tools und Lösungen weltweit im Prognosezeitraum steigern wird.

- Im Juni 2024 startete IQVIA Inc. „One Home for Sites“, eine neue Technologieplattform als Single-Sign-On und Dashboard, um die Integration aller klinischen Anwendungen für die Pharmaunternehmen zu ermöglichen, die klinische Studien sponsern.

Zunehmende Einführung von Plattformen für das Gesundheitsdatenmanagement in Krankenhäusern, um das Marktwachstum anzukurbeln

Die steigende Prävalenz verschiedener Krankheiten hat zu einem Anstieg der Gesundheitsausgaben vieler Regierungen geführt. Laut einem von Investopedia im April 2023 veröffentlichten Artikel werden beispielsweise die nationalen Gesundheitsausgaben (NHE) der USA bis 2028 schätzungsweise 6,3 Billionen US-Dollar erreichen. Die Hauptursachen für den Anstieg der Ausgaben sind ein Anstieg der Verschreibungsrate von Medikamenten zur Behandlung und die gestiegenen Kosten für ärztliche und klinische Dienstleistungen.

Daher ist es für Krankenhäuser notwendig geworden, die Kostenwirksamkeit verschiedener Therapien für die Gesundheitstechnologiebewertung (Health Technology Assessment, HTA) und regulatorische Zwecke effizient zu messen. Darüber hinaus trägt der wachsende Bedarf an Technologie zur Analyse und Transformation unstrukturierter Patientendaten zu der wachsenden Nachfrage bei. Die zunehmende Akzeptanz von Analysetools und -lösungen im Gesundheitswesen in Industrie- und Schwellenländern auf der ganzen Welt ist ein wesentlicher Faktor, der die Nachfrage nach dieser Software und Tools steigert und das Wachstum des Marktes fördert.

- Laut einer 2023 von der Global Healthcare Exchange (GHE) durchgeführten Umfrage werden bis 2026 wahrscheinlich fast 70 % der Krankenhäuser und Gesundheitssysteme in den USA einen Cloud-basierten Ansatz für das Lieferkettenmanagement einführen, um die Effizienz zu verbessern, die Gesamtkosten zu senken und die Betriebsleistung zu verbessern.

- In ähnlicher Weise wählte Singapurs National Precision Medicine Program im Januar 2023 die BC-Plattform für die Analyse und Verwaltung der im Rahmen der Studie „Health for Life in Singapore“ (HELIOS) gesammelten Daten.

Es wird erwartet, dass die wachsende Patientenpopulation, die unter Krankheiten leidet und sich behandeln lässt, und die Vision der Regulierungsbehörden, die medizinischen Ausgaben einer Person, die sich dieser Behandlung unterzieht, zu senken, das Marktwachstum im Prognosezeitraum ankurbeln wird.

EINHALTENDE FAKTOREN

Hohe Implementierungskosten und Bedenken im Zusammenhang mit Datenschutzverletzungen können die Marktdurchdringung einschränken

Life-Science-Analysesoftware und -lösungen spielen eine wichtige Rolle dabei, das Geschäft in Schwung zu bringen, indem sie es kommerziellen Teams ermöglichen, über Portfolios hinweg zu skalieren und neue umsatzgenerierende Strategien zu entwickeln. Daher verzeichneten sie einen erheblichen Anstieg der Nachfrage nach diesen Lösungen und Plattformen. Allerdings führen die mit diesen Lösungen verbundenen Kosten, darunter Beschaffung, Implementierung, Wartung und andere Kosten, zu hohen Kosten, was zu einer geringeren Akzeptanz innerhalb der Unternehmen mit weniger Ressourcen führt. Laut einem im September 2022 von der Itrex Group veröffentlichten Artikel geben beispielsweise 63,0 % der Unternehmen ihr Geld für Analysetools aus, um die Effizienz ihres Unternehmens zu verbessern.

Die Kosten für Analysetools hängen von Faktoren wie der Menge und Qualität der Unternehmensdaten, den Analyseanforderungen der Organisation, der Wahl der Analysetools und dem Anpassungsaufwand ab.

- Laut einem von der ScienceSoft USA Corporation veröffentlichten Artikel können die Implementierungskosten eines Analysetools für ein Unternehmen, abhängig von verschiedenen Faktoren, etwa 100.000 bis 1.250.000 US-Dollar betragen.

- Laut einem von Itrex Solution im September 2022 veröffentlichten Artikel zahlen Unternehmen, die sich für SaaS-basierte Analyseprodukte entscheiden, jedes Jahr 10.000 bis 25.000 US-Dollar als Teil der Wartungsgebühren.

Obwohl technologische Fortschritte zum Wirtschaftswachstum beigetragen haben, führten sie auch zu einer erhöhten Häufigkeit von Cyberangriffen, die zu Datenschutzverletzungen führten. Der wachsende Trend, die Analysetools des Cloud Computing zu Forschungszwecken zu nutzen, hat zu einem erhöhten Risiko von Datenschutzverletzungen beigetragen. Gesundheitsunternehmen unterscheiden sich nicht vom Üblichen, da klinische Daten eine wesentliche Rolle bei der Entwicklung neuer Arzneimittelmoleküle spielen und einen zukünftigen Vermögenswert für das Unternehmen darstellen.

- Laut einem von IBM Security im Jahr 2022 veröffentlichten Artikel stiegen beispielsweise die durchschnittlichen Kosten eines Mega-Verstoßes im Jahr 2022 auf 241 Millionen US-Dollar, verglichen mit 230 Millionen US-Dollar im Jahr 2021, was einem Wachstum von 4,8 % entspricht. In dem Bericht heißt es außerdem, dass rund 45,0 % der Unternehmen, die Cloud-Modelle nutzen, einen Datenverstoß erlebten.

Daher ist der Abfluss vertraulicher Informationen des Endbenutzers auch bei den Betreibern ein wachsendes Problem, was das Wachstum des Marktes begrenzt.

MARKTCHANCEN

Die wachsende Gesundheitsinfrastruktur in den Schwellenländern bietet eine lukrative Chance für das Marktwachstum

Die steigenden Gesundheitsausgaben in Schwellenländern führen zusammen mit der zunehmenden Digitalisierung in der Gesundheitsbranche zu einer steigenden Nachfrage nach Analysetools und Plattformen in Entwicklungsländern wie Indien, China und anderen. Die wachsende Zahl klinischer Studien, die steigende Nachfrage nach diesen Lösungen bei Pharmaunternehmen und der Life-Science-Industrie sowie zunehmende Investitionen in die Entwicklung der Gesundheitsinfrastruktur in diesen Ländern bieten den Marktteilnehmern eine lukrative Chance zur Marktexpansion.

Es wird erwartet, dass der zunehmende Fokus der Marktteilnehmer, die verschiedene Analysetools für Life-Science-Unternehmen bereitstellen, auf Finanzierung und Investitionen zur Einführung ihrer Produkte in unerschlossenen Regionen liegt, was das Wachstum des Marktes für Life-Science-Analytik ankurbeln wird.

- Im Dezember 2024 sicherte sich PBR Life Sciences eine Erstfinanzierung in Höhe von 1,0 Millionen US-Dollar für den Ausbau von Analysetools für das Gesundheitswesen in Afrika.

Daher stellt die zunehmende Akzeptanz dieser Tools bei Gesundheitseinrichtungen, Unternehmen und der Life-Science-Branche in Schwellenländern eine erhebliche Chance für die auf dem Markt tätigen Akteure dar.

HERAUSFORDERUNGEN DES MARKTES

Einschränkungen im Zusammenhang mit Datenintegration und Datenschutz behindern das Marktwachstum

Probleme im Zusammenhang mit der Datenintegration:Life-Science-Organisationen verarbeiten unterschiedliche Datenquellen wie Real-World-Daten (RWD), Marktdaten, Patientendaten und andere. Die Integration dieser Daten in eine einheitliche Analyseplattform wird zu einem herausfordernden Faktor für die Einführung dieser Tools in der Branche.

Andere Herausforderungen

Fachkräftemangel:Die begrenzte Verfügbarkeit von Datenwissenschaftlern, Analysten und Fachkräften in Schwellenländern wie Vietnam, Thailand und Brasilien und anderen stellt ein großes Hindernis für die Einführung dieser Tools und Lösungen in diesen Ländern dar.

Einhaltung gesetzlicher Vorschriften:Datenintegration und -verwaltung sind in der Life-Science-Branche von entscheidender Bedeutung. Für diese Analysetools und -plattformen gelten strenge Richtlinien und Vorschriften, um den Datenschutz zu gewährleisten und den betrieblichen Arbeitsablauf zu verbessern. Die strikte Einhaltung der Vorschriften kann für einen neuen Marktteilnehmer eine Herausforderung darstellen.

Markttrends für Life-Science-Analytik

Steigende Fortschritte in der Datenwissenschaft und zunehmende Akzeptanz von Cloud-Diensten

Die Life-Science-Branche unterliegt enormen Veränderungen im Hinblick auf das klinische Datenmanagement, die Medikamentenentwicklung und die Analysekapazitäten. Die Vorteile, wie erhöhte Geschwindigkeit und Agilität, verbesserte Kundeneinblicke und verbesserte Entscheidungsfindung, haben Pharma- und Biotech-Unternehmen dazu ermutigt, große Summen in Spitzentechnologien zu investieren, um den Prozess der Arzneimittelentwicklung zu beschleunigen. Diese Vorteile und die letztendliche Notwendigkeit, den Prozess der Arzneimittelentwicklung zu beschleunigen, haben zur Einführung von Cloud-Infrastrukturen in der Life-Science-Branche geführt, da sie die Gesundheitsausgaben effektiv kontrollieren und die steigende Prävalenz chronischer Krankheiten überwachen können.

- Laut einem im September 2022 von der SOUTHERN METHODIST UNIVERSITY veröffentlichten Artikel können beispielsweise die Gesundheitsausgaben für die Entscheidung über Tests und Behandlung bestimmter Patienten mithilfe künstlicher Intelligenz um 80 % gesenkt werden.

Die mit Cloud-Infrastrukturen verbundenen geringeren Kosten, ihre effektive Art der Verwaltung großer Datenmengen und der zusätzliche Vorteil hoher Sicherheit tragen wesentlich zu ihrer zunehmenden Akzeptanz bei.

- Laut einem von Amazon Web Services (AWS) veröffentlichten Artikel aus dem Jahr 2023 kann die Einführung von Cloud-Services in den Biowissenschaften zu einer Reduzierung des Zeitaufwands für die Einrichtung klinischer Studienstandorte um 19 % und einer Reduzierung der Zeit für die Analyse der Daten nach der Studie um etwa 20 % führen.

Zunehmender Wandel hin zur personalisierten Medizin:Die zunehmende Zusammenarbeit zwischen Marktteilnehmern und Forschungsorganisationen zur Entwicklung innovativer und effektiverGentherapienDie Nutzung von Cloud-Infrastrukturen trägt zu ihrer wachsenden Akzeptanz auf dem Markt bei.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

AUSWIRKUNGEN VON COVID-19

Die Auswirkungen von COVID-19 auf den Weltmarkt waren insgesamt positiv. Die Bedeutung der Digitalisierung und der Einführung von Analysetools und -diensten bei den Life-Science-Unternehmen während der Pandemie aufgrund von Lockdown-Beschränkungen war einer der Hauptfaktoren, die das Wachstum des Marktes im Jahr 2020 unterstützten. Darüber hinaus veranlasste die gestiegene Zahl von Patienten, die an COVID-19 erkrankt waren, die Hersteller, sich auf die Forschung und Entwicklung neuer Impfstoffe zu konzentrieren.

- Beispielsweise erzielte das Gesundheitssegment von Cognizant im Jahr 2020 einen Umsatz von 4.852 Millionen US-Dollar und verzeichnete ein Wachstum von 3,3 %, verglichen mit 4.695 Millionen US-Dollar im Jahr 2019. Dieses Umsatzwachstum war auf eine gestiegene Nachfrage der Pharmaunternehmen nach den Dienstleistungen des Unternehmens und einen robusten Verkauf von Softwarelizenzen zurückzuführen.

Mehrere Marktteilnehmer verzeichneten während der Pandemie aufgrund der gestiegenen Nachfrage und Akzeptanz dieser Software und Lösungen weltweit ein deutliches Umsatzwachstum.

- Veeva Systems Inc. erwirtschaftete im Jahr 2020 einen Umsatz von 1.465,0 Millionen US-Dollar, was einem Wachstum von fast 32,7 % im Vergleich zu 2019 entspricht.

Im Jahr 2021 stieg die Nachfrage nach Life-Science-Analyselösungen im Medizingeräte- und Pharmasektor. Dies war auf deren Fähigkeit zurückzuführen, die betriebliche Effizienz in Pharma- und Medizingeräteunternehmen zu verbessern, wodurch der Markt im Jahr 2021 ein deutliches Wachstum verzeichnete.

Segmentierungsanalyse

Nach Typ

Die zunehmende Akzeptanz von Life-Science-Analysediensten im gesamten Gesundheitswesen verstärkte die Dominanz des Dienstleistungssegments

Nach Typ ist dieser Markt in Software & Lösungen und Dienstleistungen unterteilt.

Das Dienstleistungssegment dürfte den Markt mit einem Anteil von dominieren 61,70 % im Jahr 2026. Die zunehmende Akzeptanz dieser Dienste in zahlreichen Einrichtungen sowie eine zunehmende Zahl von Dienstanbietern auf dem Markt sind einige der Hauptfaktoren, die die Expansion der Branche unterstützen. Darüber hinaus ist die zunehmende Zusammenarbeit zwischen Marktteilnehmern bei der Implementierung fortschrittlicher Dienste ein weiterer wichtiger Faktor, der das Segmentwachstum fördert.

Darüber hinaus bieten viele wichtige Akteure Dienstleistungen für das Management von Lieferkettenabläufen an. Sie bieten medizintechnische Beratungsdienste an, die wissenschaftliche Gesundheitsdaten in ein strukturiertes Format bringen und Organisationen bei der Entwicklung geeigneter Lösungen unterstützen können.

- Im August 2020 arbeitete Biosymetrics beispielsweise mit dem Partner-Ökosystem von Accenture zusammen, um die Bemühungen des Unternehmens zur Arzneimittelentwicklung zu beschleunigen. Dieses Ökosystem ist ein wesentlicher Bestandteil der INTIENT-Plattform von Accenture, die darauf ausgelegt ist, die End-to-End-Produktivität und -Effizienz bei der Arzneimittelforschung durch klinische und Patientendienste zu verbessern.

Das Software- und Lösungssegment wird im Prognosezeitraum voraussichtlich nominal wachsen. Die steigenden Investitionen großer Anbieter in die Entwicklung und Einführung technologisch fortschrittlicher Software und Lösungen für verschiedene Life-Science-Unternehmen sind ein entscheidender Faktor für das Segmentwachstum.

- Im März 2024 eröffnete Axtria Inc., einer der globalen Cloud-basierten Software- und Datenanalysedienstleister, sein größtes Innovationszentrum in Indien mit dem Ziel, Life-Science-Analysen sowie KI-gesteuerte Lösungen und Fähigkeiten zu fördern.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Per Lieferung

Das On-Demand-Segment dominiert aufgrund der zunehmenden Akzeptanz von Cloud-Diensten

Hinsichtlich der Bereitstellung ist der Markt in On-Premises und On-Demand unterteilt.

Das On-Demand-Segment wird den Markt voraussichtlich mit einem Anteil von dominieren 53,08 % im Jahr 2026. Die Dominanz des Segments ist auf seine zunehmende Akzeptanz in der Pharmaindustrie und bei Auftragsforschungsorganisationen für den Arzneimittelentwicklungsprozess zurückzuführen. Darüber hinaus sind zunehmende strategische Fusionen und Übernahmen zwischen wichtigen Akteuren zur Einführung neuartiger Plattformen für Cloud-basierte Dienste ein weiterer wichtiger Faktor, der zum Segmentwachstum beiträgt.

- Im Dezember 2024 ging TetraScience eine Partnerschaft mit Snowflake ein, um die Zugänglichkeit wissenschaftlicher Daten durch die Fähigkeiten der Unternehmen und die Snowflake AI Data Cloud zu verbessern.

Daher hat die Einführung der Cloud-Technologie es der Life-Science-Branche ermöglicht, die technologiegestützten Geschäftstransformationen zu beschleunigen, was wesentlich zur zunehmenden Akzeptanz der von Life-Science-Analytikunternehmen angebotenen Dienste beigetragen hat. Darüber hinaus,Cloud-ComputingDie Technologie ermöglicht einen optimierten Informationsaustausch, gewährleistet Sicherheit und Compliance, unterstützt KI und maschinelles Lernen, ermöglicht ein schnelleres IT-Wachstum und macht digitale Ressourcen flexibler.

Es wird erwartet, dass das On-Premise-Segment im Prognosezeitraum ein stetiges Wachstum verzeichnen wird. Die zunehmende Akzeptanz dieser Plattformen und Lösungen in Schwellenländern aufgrund ihrer geringeren Kosten und Infrastrukturanforderungen ist einer der Hauptfaktoren für das Wachstum des Segments.

Auf Antrag

Von Dienstleistern angebotenes Leistungsspektrum, um das Wachstum des Segments „Clinical Research Analytics“ voranzutreiben

Je nach Anwendung ist der Markt in kommerzielle Analytik, personalisierte Therapie, klinische Forschungsanalytik und Lieferkettenanalyse unterteilt.

Das Segment der klinischen Forschungsanalytik wird den Markt voraussichtlich mit einem Anteil von dominieren 53,44 % im Jahr 2026. Der zunehmende Einsatz von Analysetools bei der Arzneimittelentwicklung, klinischen Studien und Forschungsaktivitäten durch Pharmaunternehmen, Biotechnologieunternehmen, CROs und andere ist einer der Hauptfaktoren für die Dominanz dieses Segments. Die zunehmenden Fusionen und Kooperationen zwischen Unternehmen für das Datenmanagement klinischer Studien sind ein weiterer Faktor, der zum Wachstum des Segments beiträgt.

- Im Dezember 2024 arbeitete eClinical Solutions LLC mit Snowflake mit dem Ziel zusammen, mit der Snowflake AI Data Cloud die Optimierung klinischer Daten in einer regulierten Umgebung zu ermöglichen.

Das Segment der kommerziellen Analytik wird im Prognosezeitraum voraussichtlich mit einer erheblichen CAGR-Rate wachsen. Die steigende Nachfrage nach verschiedenen Tools zur Untersuchung von Zielkunden, zum Aufbau von Kostensenkungsstrategien und zur Betrugserkennungsanalyse mit geeigneter Datenvisualisierung treibt in erster Linie das Segmentwachstum voran. Der wachsende Fokus von Unternehmen auf die Einführung von Lösungen und Plattformen für kommerzielle Analysen ist ein wichtiger Faktor für das Wachstum des Segments.

- Im November 2023 führte Axtria Inc. Axtria DataMAx Emerging Pharma für aufstrebende Biotech- und Pharmaunternehmen ein, um durch verschiedene Strategien zur Reduzierung ihrer Kommerzialisierungs- und Marketingkosten beizutragen.

- Ebenso verzeichnete Aktana im Dezember 2021 einen Anstieg von 45,0 %Künstliche Intelligenz (KI)-getriebene Omnichannel-Aktionen, die sich im Jahr 2021 auf das Kundenerlebnis von 700.000 Gesundheitsfachkräften auswirkten und Pharmaunternehmen dabei halfen, ihre Fähigkeiten zu skalieren und Marketingkampagnen und Verkaufsstrategien für ihre Marken in verschiedenen Regionen zu entwickeln.

Es wird erwartet, dass das Segment der personalisierten Therapie aufgrund der steigenden Nachfrage der Patienten nach Präzisionsmedizin aufgrund ihrer Hauptmerkmale und Vorteile wachsen wird. Die wachsenden F&E-Aktivitäten der Pharma- und Biotechunternehmen sowie Forschungsinstitute zur Entwicklung verschiedener Präzisionsmedikamente für genetische Erkrankungen, chronische Erkrankungen und andere sind ein weiterer Faktor, der das Wachstum des Segments unterstützt.

Auch das Segment Supply Chain Analytics dürfte im Prognosezeitraum langsamer wachsen. Der zunehmende Einsatz von Analysetools durch die Life-Science-Branche für ein effektives Management ihrer Lieferkettenabläufe sowie die Entwicklung personalisierter Medikamente und Therapien sind einige der Hauptfaktoren für das Segmentwachstum.

Von Endbenutzern

Das Segment Pharma- und Biotech-Unternehmen dominiert aufgrund kontinuierlicher Investitionen in die Forschung und Entwicklung neuer Arzneimittelmoleküle

Auf der Grundlage der Endbenutzer wird der Markt segmentiertmedizinisches GerätUnternehmen, Pharma- und Biotechunternehmen, Auftragsforschungsorganisationen und andere.

Das Segment Pharma- und Biotech-Unternehmen wird den Markt voraussichtlich mit einem Anteil von dominieren 40,09 % im Jahr 2026. Die steigenden Investitionen dieser Unternehmen in die Arzneimittelforschung und -entwicklung für verschiedene Therapien sind aufgrund ihrer zahlreichen Vorteile einer der Hauptfaktoren für das Segmentwachstum.

Darüber hinaus tragen Faktoren wie die Verbesserung des bestehenden Produktionsprozesses, die Unterstützung bei der Einhaltung gesetzlicher Vorschriften und die Entwicklung von Vertriebs- und Marketingstrategien für ihre kommenden Produkte ebenfalls zum Segmentwachstum bei.

Der zunehmende Einsatz von Analysetools in der Pharma- und Biotechbranche hat viele Akteure dazu ermutigt, neue Produkte auf den Markt zu bringen.

- Im Mai 2023 stellte Google Cloud auf der Bio-IT World Conference KI-gestützte Lösungen vor, um die Arzneimittelforschung und Präzisionsmedizin für Biotechnologie- und Pharmaunternehmen zu beschleunigen.

Das Segment der Auftragsforschungsinstitute wird im Prognosezeitraum voraussichtlich deutlich wachsen. Die steigende Prävalenz von Krebs und seltenen Krankheiten in der Allgemeinbevölkerung hat dazu geführt, dass medizinisches Fachpersonal immer häufiger personalisierte Medikamente verschreibt. Diese wachsende Nachfrage nach personalisierten Medikamenten hat dazu geführt, dass Hersteller Werkzeuge und Systeme einführen, die die Geschwindigkeit ihres Entwicklungsprozesses beschleunigen können.

- Laut einem im Oktober 2022 von Bio.IT World veröffentlichten Artikel hat die American Heart Association beispielsweise eine Plattform für Präzisionsmedizin ins Leben gerufen, um neue Rechenmodelle zu entwickeln, die Forscher bei der Entdeckung onkologischer Medikamente unterstützen sollen.

Es wird prognostiziert, dass das Segment der medizinischen Geräte im Analysezeitraum mit einer erheblichen jährlichen Wachstumsrate wachsen wird. Das Wachstum des Segments ist auf den zunehmenden Einsatz dieser Analysetools in der Medizingerätebranche zurückzuführen, um Erkenntnisse über gezielte Verkäufe zu gewinnen. Diese Tools helfen auch Herstellern in Logistikorganisationen, indem sie menschliche Fehler verhindern, Maschinendatenanalysen für zeitnahe Serviceentscheidungen anbieten und eine verbesserte Qualitätskontrolle der Geräte ermöglichen.

LIFE SCIENCE ANALYTICS REGIONALER AUSBLICK

Auf der Grundlage der Region ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

North America Life Science Analytics Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Auf Nordamerika entfielen im Jahr 2025 5,97 Milliarden US-Dollar, was 43,30 % des globalen Marktanteils entspricht, und es wird erwartet, dass dieser im Jahr 2026 6,55 Milliarden US-Dollar erreichen wird. Die Dominanz der Region ist auf die steigende Inzidenz verschiedener Krankheiten und hohe Diagnose- und Behandlungsraten zurückzuführen. Da die Region außerdem über gut etablierte Forschungs- und Entwicklungszentren verfügt, werden Analysetools stärker eingesetzt. Der US-Markt soll bis 2026 ein Volumen von 5,95 Milliarden US-Dollar erreichen.

- Beispielsweise startete das in den USA ansässige Unternehmen Discovery Life Sciences im Dezember 2022 seine neue Abteilung für Proteomikdienstleistungen für Pharma- und Biotechunternehmen. Das Unternehmen bietet explorative und gezielte Proteomik unter Verwendung der Seer Proteograph Product Suite an.

Es wird erwartet, dass der US-Markt in der Region aufgrund der zunehmenden Einführung von Analysetools und -lösungen bei Life-Science-Unternehmen und der entwickelten Gesundheitsinfrastruktur in den Einrichtungen schneller wachsen wird. Die steigende Zahl von Softwareeinführungen großer Player im Land ist ein weiterer Faktor, der das Wachstum des US-Marktes unterstützt.

- Im März 2023 führte Mathematica, ein Partner der Bundesgesundheitsbehörden für Evaluierung, Datenanalyse und Beratungsdienste für den öffentlichen Sektor, neue Analysedienste für kommerzielle Gesundheits- und Biowissenschaftsunternehmen ein.

Europa

Der europäische Markt hatte im Jahr 2025 einen Wert von 3,47 Milliarden US-Dollar und machte 25,18 % des weltweiten Umsatzes aus. Schätzungen zufolge wird er im Jahr 2026 3,78 Milliarden US-Dollar erreichen. Die Region dürfte im Prognosezeitraum aufgrund der steigenden Finanzierung von Gesundheitsanalysen und Forschungsaktivitäten in Ländern wie Großbritannien, Deutschland und anderen wachsen. Darüber hinaus ist der zunehmende Fokus der Regulierungsbehörden auf die Unterstützung der Einführung dieser Tools und Lösungen in der Region ein weiterer wichtiger Faktor, der das regionale Marktwachstum stärkt. Der britische Markt wird bis 2026 voraussichtlich 0,86 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 voraussichtlich 1,01 Milliarden US-Dollar erreichen wird.

- Beispielsweise eröffnete Indegene, ein Life-Science-Kommerzialisierungsunternehmen, im Januar 2023 sein neues Zentrum in Deutschland, um sein kundenorientiertes Managementteam in der Region zu erweitern.

Asien-Pazifik

Im Jahr 2025 hielt der asiatisch-pazifische Raum 18,85 % des Weltmarktes und erreichte einen Wert von 2,6 Milliarden US-Dollar. Im Jahr 2026 wird ein Wachstum auf 2,82 Milliarden US-Dollar prognostiziert. Die Region wird im Untersuchungszeitraum voraussichtlich das höchste Wachstum verzeichnen. Das Wachstum der Region lässt sich auf mehrere Faktoren zurückführen, wie unter anderem auf die entstehende Gesundheitsinfrastruktur in Ländern wie Indien, Thailand, Malaysia und anderen, die steigende Zahl von Patienten, die an verschiedenen chronischen Erkrankungen leiden, und die zunehmende Zahl klinischer Studien in verschiedenen Ländern. Der japanische Markt soll bis 2026 ein Volumen von 0,97 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 0,5 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 0,32 Milliarden US-Dollar erreichen.

- Laut einer von CHINADAILY.COM im Oktober 2022 veröffentlichten Nachricht hat beispielsweise Chinas sich modernisierende und entwickelnde Pharmaindustrie einige frühe klinische Entwicklungsprogramme gestartet und stellt so sicher, dass das Land zu einem der ersten Länder wird, das neue Medikamente auf den Markt bringt.

Lateinamerika

Die Region Lateinamerika eroberte im Jahr 2025 4,35 % des Weltmarktes und generierte einen Umsatz von 0,6 Milliarden US-Dollar. Im Jahr 2026 wird ein Umsatz von 0,63 Milliarden US-Dollar prognostiziert. Der Markt in der Region wird im Prognosezeitraum voraussichtlich eine stetige Wachstumsrate verzeichnen. Die zunehmende Akzeptanz dieser Tools in der Life-Science-Branche, darunter Pharmaunternehmen, Biotechnologieunternehmen und andere, sowie steigende Gesundheitsausgaben in Ländern wie Brasilien, Mexiko und anderen sind einige der Hauptfaktoren für das Branchenwachstum im Land.

- Laut Statistiken der International Trade Administration (ITA) aus dem Jahr 2023 gab Brasilien im Jahr 2022 fast 9,5 % seines BIP für das Gesundheitswesen aus.

Naher Osten und Afrika

Der Nahe Osten und Afrika trugen im Jahr 2025 etwa 1,15 Milliarden US-Dollar zum Weltmarkt bei, was einem Anteil von 8,32 % entspricht, und werden im Jahr 2026 voraussichtlich 1,2 Milliarden US-Dollar erreichen. Der Markt wird voraussichtlich langsamer wachsen, was auf die begrenzte Einführung von Analysediensten und -lösungen sowie auf Probleme mit der Datensicherheit und Datenschutzverletzungen bei Gesundheitsunternehmen in der Region zurückzuführen ist. Es wird jedoch erwartet, dass der zunehmende Fokus der Anbieter auf die Einführung neuartiger Lösungen das Wachstum des Marktes in der Region ankurbeln wird.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Zunehmender Fokus großer Unternehmen auf technologische Entwicklung zur Stärkung der Marktaussichten

Der Weltmarkt ist halbkonsolidiert und mehrere Akteure sind mit einem breiten Spektrum an Lösungen, Dienstleistungen und Software auf dem Markt tätig.

Oracle und Accenture gehören zu den führenden Akteuren auf dem Markt und bieten eine breite Palette von Dienstleistungen für die Life-Science-Branche an. Die kontinuierlich wachsenden Investitionen von Pharma- und Biotech-Unternehmen in die Forschung und Entwicklung neuer Arzneimittelmoleküle sind einer der Hauptfaktoren für den wachsenden Marktanteil von Accenture. Das kontinuierliche Bemühen von Accenture, seine Technologie zu verbessern, indem es sich auf die Bereitstellung einer produktiven Analyseplattform für die Umwandlung von Daten in wertvolle Erkenntnisse konzentriert, ist ein weiterer Faktor, der zu seinem höheren Marktanteil beiträgt.

- Im Oktober 2024 investierte Accenture in 1910 Genetics, ein Biotechnologieunternehmen, mit dem Ziel, zusammenzuarbeiten und maßgeschneiderte Lösungen zu kombinieren, um biopharmazeutischen Unternehmen dabei zu helfen, die Identifizierung von Arzneimittelzielen zu beschleunigen, Kosten zu senken und erschwingliche Therapien für Patienten bereitzustellen.

SAS Institute Inc., IQVIA Inc. und andere sind einige der anderen großen Player mit einer Reihe von Produkt- und Serviceangeboten für Pharma- und Life-Science-Unternehmen. Der wachsende Fokus auf die Zusammenarbeit zwischen diesen Unternehmen ist einer der Faktoren, die zu ihren wachsenden Fähigkeiten und Marktanteilen führen.

- Im April 2023 arbeitete SAS Institute Inc. mit Duke Health, einem der renommiertesten medizinischen Zentren, zusammen, um ein cloudbasiertes Produkt zu entwickeln, um den Geschäftsbetrieb, die Lieferergebnisse und den Ansatz für Gesundheitsdienstleistungen zu verbessern.

Es wird erwartet, dass die zunehmenden Investitionen der Akteure der Life-Science-Branche in Analysetools zur Verbesserung ihres Produktionsprozesses, der Produkteffizienz und zum Aufbau ihrer Vertriebs- und Marketingstrategie in Zukunft hauptsächlich zum Wachstum des Marktanteils anderer Unternehmen beitragen werden.

- Für November 2022 arbeitete Veeva Systems mit Merck, außerhalb der USA auch als MSD bekannt, zusammen, um einen strategischen Preisansatz zu entwickeln und seine digitale Strategie zu beschleunigen, um seine technischen Kapazitäten zur Wertschöpfung für seine Patienten zu maximieren.

LISTE DER WICHTIGSTEN PROFILIERTEN UNTERNEHMEN IM BEREICH LIFE-SCIENCE-ANALYSE:

- SAS Institute Inc. (USA)

- Accenture(Irland)

- Veeva Systems Inc.(UNS.)

- IBM(UNS.)

- Orakel(UNS.)

- Analytics8 (USA)

- IQVIA Inc (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Dezember 2024 –Axtria Inc., ein Datenanalyseunternehmen für die Life-Science-Branche, hat zwei neue umfassende Benchmarking-Studien gestartet: U.S. Incentive Compensation Benchmarking Study und Global (Ex-U.S.) Incentive Compensation (IC) Benchmarking Study. Ziel dieser Studien ist es, Life-Science-Organisationen wichtige Erkenntnisse zu liefern, um die Gestaltung und Umsetzung wirksamer Anreizprogramme zu erleichtern.

- September 2024 –Oracle hat CancerMPact Treatment Architecture Trends eingeführt, einen neuen cloudbasierten Dienst zur Analyse der globalen Trends in der Krebsbehandlung. Der Dienst wird es Pharmaunternehmen ermöglichen, historische und globale Behandlungsmuster zu analysieren.

- August 2024 –Accenture gab die Übernahme von consus.health, einem der führenden deutschen Beratungsunternehmen für Gesundheitsmanagement, bekannt, um seine Dienstleistungen im Land zu erweitern.

- September 2023 –SAS Institute Inc. arbeitete mit AstraZeneca zusammen, einem globalen Pharmaunternehmen. Ziel der Zusammenarbeit ist es, die Innovation des Unternehmens in der klinischen Forschung zu steigern und die Automatisierung der Bereitstellung statistischer Analysen über das SAS Life Science Analytics Framework und SAS Viya voranzutreiben.

- August 2023 –Veeva Systems Inc. gab den ersten Kundengewinn für sein VaultCRM bekannt, die nächste Generation von CRM für die Life-Science-Branche. Das Unternehmen konnte seinen ersten Kunden mit einem innovativen Onkologie-Biotech-Unternehmen gewinnen.

Fakten und Zahlen

Im Jahr 2024 hielt Nordamerika 42,8 % des Weltmarktes.

Typisch gesehen dominierte das Dienstleistungssegment den Weltmarkt.

Das Segment der klinischen Forschungsanalytik wird im Prognosezeitraum voraussichtlich eine jährliche Wachstumsrate von 11,4 % verzeichnen.

Aufgrund der zunehmenden technologischen Innovationen und einer zunehmenden Konzentration auf datengesteuerte Entscheidungsfindung im Gesundheitswesen steht der Markt vor einem erheblichen Wachstum. Während Herausforderungen wie die Datenintegration und die Einhaltung gesetzlicher Vorschriften weiterhin bestehen, wird erwartet, dass laufende Fortschritte und strategische Kooperationen diese Probleme angehen und den Weg für eine effizientere und effektivere Life-Science-Branche ebnen.

BERICHTSBEREICH

Der globale Marktbericht bietet einen Überblick und eine detaillierte Analyse des Marktes. Es konzentriert sich auf Schlüsselaspekte wie die Wettbewerbslandschaft und Marktanalyse auf der Grundlage von Typ, Bereitstellung, Anwendung, Endbenutzern und Region. Darüber hinaus bietet es Einblicke in die Markttreiber, Markttrends, Marktdynamik, die Auswirkungen von COVID-19 auf den Markt und andere wichtige Erkenntnisse. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die in den letzten Jahren zum Wachstum des Marktes beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 11,45 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Typ

|

|

Per Lieferung

|

|

|

Auf Antrag

|

|

|

Vom Endbenutzer

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2026 bei 15 Milliarden US-Dollar und soll bis 2034 35,7 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert Nordamerikas bei 5,97 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum ein stetiges Wachstum mit einer CAGR von 11,45 % aufweist.

Basierend auf der Anwendung dominierte das Segment der klinischen Forschungsanalytik im Jahr 2024 den Markt.

Der zunehmende Einsatz analytischer Lösungen für umfassende und flexible Forschungsstudien ist der entscheidende Faktor.

SAS Institute Inc., Accenture und Veeva Systems gehören zu den Hauptakteuren auf dem Markt.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 149

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf