Marktgröße, Anteil und Branchenanalyse für LNG- und Gasverarbeitungsausrüstung, nach Gerätetyp (Gasvorbehandlungsausrüstung, Verflüssigungsausrüstung, Speicherausrüstung, Regasifizierungsausrüstung und andere), nach Prozessstufe (Upstream-Gasverarbeitung, Midstream-LNG-Infrastruktur und Downstream-Regasifizierung und -Verteilung), nach Anwendung (Onshore-LNG-Terminals, Offshore-LNG (FLNG & FSRU), Gasverarbeitungsanlagen und kleine LNG-Anlagen) und regionale Prognose, 2026 – 2034

Marktgröße und Zukunftsaussichten für LNG- und Gasverarbeitungsgeräte

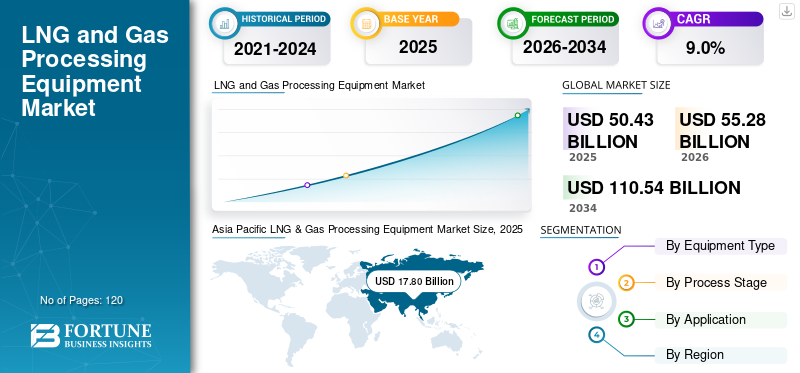

Die globale Marktgröße für LNG- und Gasverarbeitungsanlagen wurde im Jahr 2025 auf 50,43 Milliarden US-Dollar geschätzt. Der Markt soll von 55,28 Milliarden US-Dollar im Jahr 2026 auf 110,54 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 9,0 % aufweisen. Der asiatisch-pazifische Raum dominierte den Markt für LNG- und Gasverarbeitungsausrüstung mit einem Marktanteil von 35,29 % im Jahr 2025.

Zu den LNG- und Gasverarbeitungsgeräten gehören Systeme zur Gasvorbehandlung, Verflüssigung, Lagerung, Regasifizierung und zum Transport entlang der gesamten Erdgas-Wertschöpfungskette. Diese Systeme sind für die Umwandlung von Erdgas in LNG unerlässlich und ermöglichen eine effiziente Speicherung, Transport und Verteilung auf globalen Märkten.

Der Markt verzeichnet ein starkes Wachstum, das durch die steigende weltweite Energienachfrage, den zunehmenden LNG-Handel und den Übergang zu saubereren Kraftstoffen angetrieben wird. LNG wird aufgrund seiner geringeren CO2-Emissionen im Vergleich zu zunehmend als Übergangskraftstoff eingesetztKohleund Öl. Darüber hinaus beschleunigen geopolitische Veränderungen und Bedenken hinsichtlich der Energiesicherheit die Investitionen in die LNG-Infrastruktur, einschließlich Verflüssigungsterminals, Regasifizierungsanlagen und Gasverarbeitungsanlagen.

Große Akteure wie Air Products and Chemicals Inc., Linde plc, Baker Hughes Company, Siemens Energy AG, Chart Industries Inc., Technip Energies N.V., Honeywell International Inc., Mitsubishi Heavy Industries, Wärtsilä Corporation und McDermott International erweitern aktiv ihr LNG-Ausrüstungsportfolio.

- Beispielsweise sicherte sich Baker Hughes im November 2023 einen Vertrag zur Lieferung von Verflüssigungstechnologie für die LNG-Projekte von Venture Global in den USA und stärkte damit seine Präsenz in der Entwicklung der LNG-Infrastruktur.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für LNG- und Gasverarbeitungsanlagen

Ausbau der LNG-Infrastruktur und schwimmender LNG-LösungenStellen Sie sich als Schlüsseltrends dar

Ein wichtiger Trend, der den Markt prägt, ist die zunehmende Entwicklung von LNG-Terminals und schwimmenden LNG-Lösungen (FLNG) zur Unterstützung flexibler Gaslieferketten. Die Offshore-LNG-Infrastruktur gewinnt aufgrund ihrer Fähigkeit, entlegene Gasreserven zu monetarisieren, an Bedeutung. Darüber hinaus verbessern technologische Fortschritte bei der Verflüssigungseffizienz und modularen LNG-Systemen die Machbarkeit von Projekten und senken die Betriebskosten.

- Beispielsweise erhielt Technip Energies im Jahr 2024 Aufträge für mehrere LNG-Projekte weltweit, wobei der Schwerpunkt auf modularen Verflüssigungslösungen lag.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Steigende LNG-Nachfrage und EnergiewendeMarktwachstum vorantreiben

Die steigende weltweite Nachfrage nach saubereren Energiequellen treibt die Einführung von LNG überall voranStromerzeugung,Industrie- und Transportsektor. LNG spielt eine Schlüsselrolle bei der Reduzierung der Kohlenstoffemissionen und gewährleistet gleichzeitig die Energiesicherheit. Darüber hinaus steigern der zunehmende grenzüberschreitende LNG-Handel und der Ausbau von Import-/Exportterminals die Ausrüstungsnachfrage erheblich.

- Beispielsweise setzte QatarEnergy im Jahr 2024 den Ausbau seines LNG-Projekts North Field fort und steigerte damit die Nachfrage nach Verflüssigungs- und Verarbeitungsanlagen in großem Umfang.

MARKTBEGRENZUNGEN

Hohe Kapitalkosten und Projektkomplexität schränken die Marktexpansion ein

LNG-Infrastrukturprojekte erfordern erhebliche Kapitalinvestitionen und lange Entwicklungszeiten. Anlagen wie Verflüssigungsanlagen und Lagertanks sind mit einem hohen technischen Aufwand verbunden. Darüber hinaus können Schwankungen der Erdgaspreise und regulatorische Unsicherheiten Auswirkungen auf Investitionsentscheidungen haben.

- Beispielsweise meldeten ExxonMobil und seine Partner im Juli 2024 Bedenken hinsichtlich der Kostensteigerung beim LNG-Projekt in Mosambik, wo steigende Baukosten, sicherheitsbedingte Verzögerungen und Unterbrechungen der Lieferkette die Projektzeitpläne und die Gesamtinvestitionsausgaben erheblich beeinträchtigten.

MARKTCHANCEN

Wachstum bei schwimmendem LNG und kleinem LNG schafft neue Möglichkeiten

Die Entwicklung von schwimmenden LNG- (FLNG) und kleinen LNG-Anlagen eröffnet neue Wege für das globale Wachstum des Marktes für LNG- und Gasverarbeitungsausrüstung. Diese Lösungen ermöglichen die Gasverarbeitung an abgelegenen und Offshore-Standorten. Der zunehmende Einsatz von LNG im Schiffskraftstoff- und Schwertransportsektor unterstützt die Ausrüstungsnachfrage zusätzlich.

- Beispielsweise erweiterte Wärtsilä im Jahr 2024 seine LNG-Lösungen für Schiffs- und Kleinanwendungen und stärkte damit seine Position in aufstrebenden LNG-Märkten.

Segmentierungsanalyse

Nach Gerätetyp

Verflüssigungsanlagen dominieren aufgrund ihrer zentralen Rolle im LNG-Umwandlungsprozess

Der Markt ist nach Gerätetyp in Gasvorbehandlungsgeräte, Verflüssigungsgeräte, Speichergeräte, Regasifizierungsgeräte und andere unterteilt.

Das Segment der Verflüssigungsanlagen hält den höchsten Marktanteil, da es sich um die kritischste und kapitalintensivste Komponente bei der LNG-Produktion handelt. Die zunehmende Zahl von LNG-Exportterminals und der Ausbau der Verflüssigungskapazitäten weltweit steigern die Nachfrage nach dieser Ausrüstung erheblich.

- Beispielsweise liefert Air Products weiterhin groß angelegte LNG-Verflüssigungstechnologie für globale LNG-Projekte und stärkt so seine Marktbeherrschung.

Es wird erwartet, dass das Segment der Regasifizierungsausrüstung im Zeitraum 2026–2034 die höchste CAGR von 10,9 % verzeichnen wird, was auf die zunehmende Zahl von LNG-Importterminals und schwimmenden Regasifizierungsspeichereinheiten (FSRUs) zurückzuführen ist.

Nach Prozessphase

Die Midstream-LNG-Infrastruktur ist aufgrund der Ausweitung der globalen LNG-Lieferketten führend

Der Markt ist nach Prozessstufen in Upstream-Gasverarbeitung, Midstream-LNG-Infrastruktur und Downstream-Regasifizierung und -Verteilung unterteilt.

Das Midstream-LNG-Infrastruktursegment hält den höchsten Marktanteil, da es Verflüssigungsanlagen, Speicheranlagen und Transportsysteme umfasst, die das Rückgrat des LNG-Handels bilden. Steigende Investitionen in die LNG-Export-/Importinfrastruktur treiben das Segmentwachstum voran.

- Beispielsweise steigern mehrere LNG-Exportterminalprojekte in den USA und Katar die Nachfrage nach Midstream-Infrastruktur.

Es wird erwartet, dass auch das Midstream-LNG-Infrastruktursegment im Zeitraum 2026–2034 mit 9,8 % die höchste CAGR verzeichnen wird, unterstützt durch den steigenden globalen LNG-Handel.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Auf Antrag

Onshore-LNG-Terminals dominieren aufgrund umfangreicher Infrastrukturinvestitionen

Der Markt ist je nach Anwendung in Onshore-LNG-Terminals, Offshore-LNG (FLNG und FSRU), Gasaufbereitungsanlagen, kleine LNG-Anlagen und andere unterteilt.

Das Segment der Onshore-LNG-Terminals hält den höchsten Marktanteil, da große Verflüssigungs- und Regasifizierungsanlagen für den globalen LNG-Handel von entscheidender Bedeutung sind. Die steigende Nachfrage nach Energiesicherheit und Versorgungsdiversifizierung treibt Investitionen in die Onshore-Infrastruktur voran.

- Beispielsweise bauen ExxonMobil und QatarEnergy weiterhin große LNG-Terminalprojekte weltweit aus und stärken so die Nachfrage.

Es wird erwartet, dass das Offshore-LNG-Segment (FLNG und FSRU) im Zeitraum 2026–2034 die höchste CAGR von 11,4 % verzeichnen wird, was auf die zunehmende Einführung flexibler und kosteneffizienter LNG-Lösungen zurückzuführen ist.

Regionaler Ausblick auf den Markt für LNG- und Gasverarbeitungsgeräte

Nach Regionen ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Südamerika sowie den Nahen Osten und Afrika unterteilt.

Asien-Pazifik

Asia Pacific LNG & Gas Processing Equipment Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum hält den höchsten Marktanteil bei LNG- und Gasverarbeitungsgeräten und wird im Prognosezeitraum voraussichtlich die höchste CAGR verzeichnen. Die Region ist der größte LNG-Importeur, wobei Länder wie China, Japan und Indien stark in Regasifizierungsterminals und Gasinfrastruktur investieren. Die rasche Industrialisierung und das Wachstum der Energienachfrage treiben die Einführung von LNG in allen Energie- und Industriesektoren voran.

Darüber hinaus beschleunigen Regierungsinitiativen zur Förderung saubererer Kraftstoffe und zur Diversifizierung der Energiequellen die Infrastrukturentwicklung in der gesamten Region.

Japanischer Markt für LNG- und Gasverarbeitungsgeräte

Japans Markt im Jahr 2026 wird auf rund 3,66 Milliarden US-Dollar geschätzt, was etwa 6,6 % des weltweiten Umsatzes entspricht. Als einer der größten LNG-Importeure ist Japan stark auf die Regasifizierungsinfrastruktur angewiesen. Kontinuierliche Modernisierungen von LNG-Terminals und der Fokus auf Energiesicherheit unterstützen die Nachfrage nach Ausrüstung.

Markt für LNG- und Gasverarbeitungsgeräte in China

Chinas Markt im Jahr 2026 wird auf rund 6,65 Milliarden US-Dollar geschätzt, was etwa 12,0 % des weltweiten Umsatzes entspricht. Das schnelle industrielle Wachstum und die steigenden LNG-Importe steigern die Nachfrage nach Regasifizierungs- und Verarbeitungsanlagen. Staatliche Investitionen in Gasinfrastruktur und Pipelinenetze stärken das Marktwachstum zusätzlich.

Indischer Markt für LNG- und Gasverarbeitungsgeräte

Indiens Markt im Jahr 2026 wird auf rund 3,53 Milliarden US-Dollar geschätzt, was etwa 6,4 % des weltweiten Umsatzes entspricht. Die Erweiterung der LNG-Terminalkapazität und der steigende Gasverbrauch treiben die Nachfrage nach Ausrüstung an. Regierungsinitiativen zur Erhöhung des Anteils vonErdgasim Energiemix kurbeln das Wachstum zusätzlich an.

Nordamerika

Nordamerika stellt eine wichtige LNG-Exportregion dar, angetrieben durch die Schiefergasproduktion und groß angelegte Verflüssigungsprojekte in den USA. In der Region werden starke Investitionen in Exportterminals und Midstream-Infrastruktur verzeichnet.

Darüber hinaus erhöht die steigende weltweite Nachfrage nach LNG-Exporten die Ausrüstungsnachfrage entlang der gesamten Wertschöpfungskette.

US-Markt für LNG- und Gasverarbeitungsgeräte

Der US-Markt im Jahr 2026 wird auf rund 10,47 Milliarden US-Dollar geschätzt, was etwa 18,9 % des weltweiten Umsatzes entspricht. Der Ausbau der LNG-Exportterminals und der Schiefergasproduktion treibt das Marktwachstum voran. Fortschrittliche Verflüssigungstechnologien und Infrastrukturinvestitionen stützen die Nachfrage zusätzlich.

Europa

Europa baut die LNG-Infrastruktur rasch aus, um die Abhängigkeit von Pipelinegas zu verringern und die Energiesicherheit zu erhöhen. Steigende Investitionen in LNG-Importterminals und FSRUs treiben die Nachfrage nach Ausrüstung an.

Britischer Markt für LNG- und Gasverarbeitungsgeräte

Der britische Markt wird im Jahr 2026 auf rund 2,23 Milliarden US-Dollar geschätzt, was etwa 4,0 % des weltweiten Umsatzes entspricht. GegründetLNG-Infrastrukturund anhaltende Investitionen in die Energiesicherheit unterstützen die Nachfrage. Durch die Modernisierung bestehender Terminals steigen die Anforderungen an die Ausrüstung zusätzlich.

Deutschland-Markt für LNG- und Gasverarbeitungsgeräte

Der deutsche Markt wird im Jahr 2026 auf rund 2,66 Milliarden US-Dollar geschätzt, was etwa 4,8 % des weltweiten Umsatzes entspricht. Der Ausbau der LNG-Importterminals steigert die Nachfrage nach Regasifizierungsgeräten. Energiediversifizierungsstrategien unterstützen das Marktwachstum zusätzlich.

Südamerika, Naher Osten und Afrika

In beiden Regionen werden steigende Investitionen in LNG-Exportprojekte und Gasmonetarisierungsstrategien verzeichnet. Der Nahe Osten, insbesondere Katar und die GCC-Region, ist ein wichtiger LNG-Exporteur, während Südamerika die LNG-Infrastruktur schrittweise ausbaut.

Darüber hinaus unterstützen die steigende Nachfrage nach saubereren Kraftstoffen und die Diversifizierung der Energieversorgung das langfristige Wachstum in diesen Regionen.

GCC-Markt für LNG- und Gasverarbeitungsgeräte

Der GCC-Markt im Jahr 2026 wird auf rund 4,84 Milliarden US-Dollar geschätzt, was etwa 8,8 % des weltweiten Umsatzes entspricht. Große LNG-Exportprojekte und Investitionen in die Gasverarbeitung treiben die Ausrüstungsnachfrage an. Der Ausbau von Mega-LNG-Projekten in Katar und den Vereinigten Arabischen Emiraten stärkt das Marktwachstum weiter.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Technologische Innovation und Großprojektabwicklung stärken die Wettbewerbspositionierung

Der Markt für LNG- und Gasverarbeitungsausrüstung ist hart umkämpft. Führende Akteure konzentrieren sich auf technologische Fortschritte bei Verflüssigungs-, Speicher- und Regasifizierungssystemen. Unternehmen investieren in modulare LNG-Lösungen,schwimmendes LNGSysteme und energieeffiziente Technologien zur Steigerung der Wettbewerbsfähigkeit. Strategische Partnerschaften und die Beteiligung an großen LNG-Projekten bleiben wichtige Unterscheidungsmerkmale auf dem Markt.

LISTE DER WICHTIGSTEN LNG- UND GASVERARBEITUNGSAUSRÜSTUNGSUNTERNEHMEN IM PROFIL

- Air Products and Chemicals Inc. (USA)

- Linde plc(Irland)

- Baker Hughes Company(UNS.)

- Siemens Energy AG(Deutschland)

- Chart Industries Inc.(UNS.)

- Technip Energies N.V. (Frankreich)

- Honeywell International Inc. (USA)

- Mitsubishi Heavy Industries (Japan)

- Wärtsilä Corporation (Finnland)

- McDermott International (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Februar 2025:Technip Energies erhielt einen großen EPC-Auftrag für eine neue LNG-Verflüssigungsanlage im Nahen Osten, einschließlich des Einsatzes modularer Verflüssigungstechnologien zur Verbesserung der Effizienz und Reduzierung von Emissionen.

- Januar 2025:Baker Hughes Company sicherte sich mehrere Verträge zur Lieferung von Gasturbinen- und Verflüssigungslösungen für LNG-Projekte in Nordamerika und im Nahen Osten und unterstützte so den weltweiten Ausbau der LNG-Kapazität.

- Oktober 2024:Air Products and Chemicals Inc. gab seine Beteiligung an einem großen LNG-Projekt in den USA bekannt und liefert kryogene Ausrüstung und Verflüssigungstechnologie für die LNG-Produktion mit hoher Kapazität.

- Juli 2024:Chart Industries Inc. hat seine Produktionskapazität für LNG-Ausrüstung in den USA erweitert, um der wachsenden Nachfrage nach Speicher- und Transportsystemen in LNG-Infrastrukturprojekten gerecht zu werden.

- März 2024:Die Siemens Energy AG hat Verträge zur Lieferung von Kompressions- und Energielösungen für LNG-Projekte in Asien und Europa unterzeichnet und unterstützt damit die Entwicklung der Midstream-Infrastruktur.

BERICHTSBEREICH

Die globale Marktanalyse für LNG- und Gasverarbeitungsgeräte umfasst eine umfassende Studie zur Marktgröße und -prognose für alle im Bericht enthaltenen Schlüsselsegmente. Es bietet Einblicke in Markttrends, Treiber, Einschränkungen, Chancen und Herausforderungen, die voraussichtlich das Wachstum des Marktes für Physiotherapiegeräte im Prognosezeitraum beeinflussen werden. Der Bericht behandelt auch technologische Fortschritte, Produktinnovationen, regulatorische Überlegungen und wichtige strategische Entwicklungen wie Partnerschaften und Übernahmen. Darüber hinaus umfasst es regionale Einblicke und Analysen der Wettbewerbslandschaft, die die Marktpositionierung und strategischen Initiativen führender Unternehmen hervorheben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 9,0 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Gerätetyp, Prozessstufe, Anwendung und Region |

| Nach Gerätetyp |

|

| Nach Prozessphase |

|

| Auf Antrag |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 50,43 Milliarden US-Dollar und soll bis 2034 110,54 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 17,80 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum eine CAGR von 9,0 % aufweisen wird.

Es wird erwartet, dass das Segment der Onshore-LNG-Terminals marktführend sein wird.

Die steigende LNG-Nachfrage und die Energiewende sind die Schlüsselfaktoren für das Marktwachstum.

Air Products and Chemicals Inc., Linde plc, Baker Hughes Company und Siemens Energy AG gehören zu den großen Playern auf dem Weltmarkt.

Der asiatisch-pazifische Raum dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 120

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf