Marktgröße, Anteil und Branchenanalyse für Luft- und Raumfahrtverbundstoffe, nach Fasertyp (Kohlenstoff, Glas, Aramid und andere), nach Flugzeugen (Verkehrsflugzeuge, militärische Starrflügler, Geschäftsflugzeuge und allgemeine Luftfahrt, Düsentriebwerke, Hubschrauber und andere) und regionale Prognose, 2026–2034

Marktgröße und Branchenüberblick für Verbundwerkstoffe für die Luft- und Raumfahrt

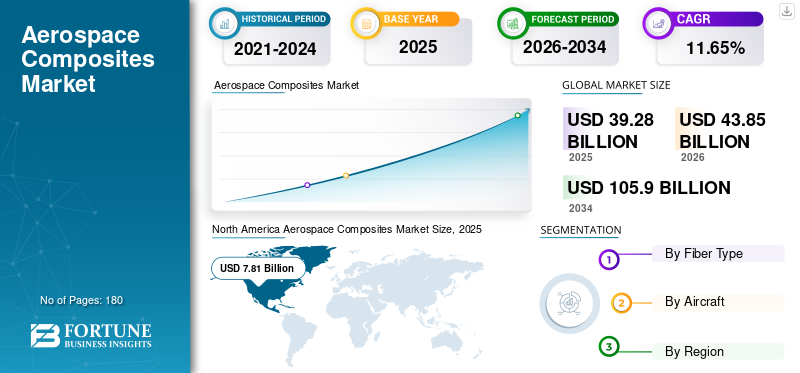

Die globale Marktgröße für Verbundwerkstoffe für die Luft- und Raumfahrt wurde im Jahr 2025 auf 39,28 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 43,85 Milliarden US-Dollar im Jahr 2026 auf 105,90 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 11,65 % aufweist. Nordamerika dominierte den Markt für Luft- und Raumfahrtverbundwerkstoffe mit einem Marktanteil von 53,27 % im Jahr 2025. Darüber hinaus wird erwartet, dass der US-amerikanische Markt für Luft- und Raumfahrtverbundwerkstoffe bis 2026 ein Volumen von 15,22 Milliarden US-Dollar erreichen wird, unterstützt durch die Einführung von Leichtbaumaterialien im Flugzeugbau.

Die Luft- und Raumfahrtindustrie hat sich rasant weiterentwickeltVerbundwerkstoffmarkt. Eine der ersten Anwendungen moderner Verbundwerkstoffe in der Luft- und Raumfahrtindustrie lässt sich bis in die 1970er Jahre zurückverfolgen, nämlich in der Außenhaut der Leitwerke der F15- und F14-Jäger der Vereinigten Staaten. In der Anfangsphase wurden Verbundwerkstoffe nur in wenigen Sekundärstrukturen eingesetzt, aber mit der Verbesserung des Fachwissens und der Technologie nahm die Verbreitung von Verbundwerkstoffen in der Luft- und Raumfahrtindustrie deutlich zu. Heutzutage werden Verbundwerkstoffe in vielen Primärstrukturen einschließlich Flügeln und Rümpfen verwendet. In der Luft- und Raumfahrtindustrie werden verschiedene Arten von Materialmatrix-Verbundwerkstoffen verwendet, darunter metallpartikelverstärkte, faserverstärkte und andere. Die Lieferkette für die Herstellung von Verbundwerkstoffkomponenten für die Luft- und Raumfahrt ist komplex, aber Verbundwerkstoffhersteller stellen trotz vielfältiger Herausforderungen und Komplexität eine unterbrechungsfreie Versorgung mit diesen Materialien in verschiedenen Teilen der Welt sicher.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Globaler Marktüberblick und wichtige Kennzahlen für Verbundwerkstoffe für die Luft- und Raumfahrt

Marktgröße und Prognose:

- Marktgröße 2025: USD39.28Milliarde

- Marktgröße 2026: USD43,85Milliarde

- Prognosemarktgröße 2034: USD105,9Milliarde

- CAGR:11.65% von 2026–2034

Marktanteil:

- Nordamerika dominierte den Markt für Verbundwerkstoffe für die Luft- und Raumfahrt mit einem Anteil von 53,27 % im Jahr 2025, was auf die Präsenz großer Flugzeughersteller und Fortschritte bei den Fertigungstechnologien für Verbundwerkstoffe zurückzuführen ist.

- Allein der US-Markt wird bis 2026 voraussichtlich ein Volumen von 15,22 Milliarden US-Dollar erreichen, was auf den starken Einsatz von Leichtbaumaterialien in der Flugzeugproduktion zurückzuführen ist.

- Nach Fasertyp halten kohlenstofffaserverstärkte Verbundwerkstoffe (CFK) aufgrund des hohen Festigkeits-Gewichts-Verhältnisses und der weit verbreiteten Verwendung in Flugzeugen wie der Boeing 787 und dem Airbus A350 einen Anteil von fast 80 %.

Wichtige Länder-Highlights:

- Vereinigte Staaten: Führend auf dem Weltmarkt mit umfangreichem Einsatz in Verkehrs- und Militärflugzeugen. Die lokale Produktion von Boeing-Rumpfsektionen und die riesige Militärflotte des Landes steigern die Nachfrage erheblich.

- Frankreich/Deutschland/Spanien (Europa): Große Verbundkunden für Airbus A350 und Militärflugzeuge wie Dassault Rafale; zweitgrößter regionaler Markt.

- China und Indien (Asien-Pazifik): Die rasche Expansion des Luft- und Raumfahrtsektors, steigende Verteidigungsbudgets und die Nachfrage nach Verkehrsflugzeugen sorgen für ein starkes Wachstum.

- Japan: Hauptlieferant in der globalen Lieferkette von Boeing; Inländische Hersteller wie Kawasaki Heavy Industries steuern Verbundprofile bei.

- Lateinamerika, Naher Osten und Afrika: Die Marktpräsenz bleibt aufgrund der wirtschaftlichen und geopolitischen Instabilität, die sich auf die Nachfrage auswirkt, begrenzt.

Markttrends für Luft- und Raumfahrtverbundwerkstoffe

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Untersuchung der Verwendung von Verbundwerkstoffen in verschiedenen Luft- und Raumfahrtkomponenten

Aerospace Composites baut seine Präsenz in der Luft- und Raumfahrtindustrie rasch aus. Angesichts der Vorteile der Flexibilität im Design, der überlegenen Festigkeit und des geringen Gewichts nutzen Flugzeughersteller die Anwendungen von Luft- und Raumfahrtverbundwerkstoffen in unkonventionellen Komponenten wie der Triebwerksschaufel. Ein Beispiel hierfür sind die Rotorblätter des LEAP-Triebwerks (Leading Edge Aviation Propulsion) im Airbus A320neo. Einige Hersteller haben auch Verbundwerkstoffe im Sitzmaterial verwendet, um sie leicht und langlebig zu machen. Beispielsweise hat Explicit, ein französischer Hersteller von Sitzen für die Luft- und Raumfahrt, eine erstelltFlugzeugsitzGewicht von nur 4 kg durch die Kombination von Titan und Verbundmaterial. Es ist der leichteste Sitz, der den Crashtest bestanden hat, und soll Berichten zufolge in jedem B737 und A320 Treibstoff von rund 400.000 US-Dollar pro Jahr einsparen.

MARKTREIBER

Steigende Leistungsanforderungen in der Luftfahrt treiben das Wachstum von Verbundwerkstoffen voran

Die Luft- und Raumfahrtindustrie ist seit langem für ihre niedrige kombinierte Nettogewinnmarge bekannt, die typischerweise bei etwa 2–3 % liegt. Boeing revolutionierte die Luft- und Raumfahrtindustrie durch die Einführung des 787 Dreamliner im Jahr 2011, der zu mehr als 50 % aus Verbundwerkstoffen besteht, und verwirklichte den Traum vom profitablen Fluggeschäft. Dieses Flugzeug bietet rund 20 % Treibstoffeinsparung gegenüber seinem Vorgänger 767. Später führte Airbus auch seine A350 XWB mit ähnlichem Verbundstoffgehalt und ähnlichen Treibstoffsparansprüchen ein. Darüber hinaus baut die Luft- und Raumfahrtindustrie ihre Präsenz in den Entwicklungsländern im asiatisch-pazifischen Raum rasch aus. Um das ordnungsgemäße Wachstum des Marktes für Luft- und Raumfahrtverbundwerkstoffe in diesen Ländern zu unterstützen und sicherzustellen, müssen Fluggesellschaften den lokalen Kunden lukrative Angebote und Dienstleistungen zu relativ niedrigen Preisen anbieten. Composite hat Fluggesellschaften durch Einsparungen bei den Treibstoffpreisen und anderen Vorteilen erheblich dabei geholfen, ihr Geschäft in diesen Schwellenländern aufrechtzuerhalten und auszubauen. Darüber hinaus hat die in Militärflugzeugen geforderte hohe Leistung auch den Verbrauch von Verbundwerkstoffen in Militärflugzeugen erhöht. Kampfflugzeuge wie F16, Gripen JAS39, Eurofighter, Mirage 2000, Rafael und zahlreiche andere moderne Kampfflugzeuge enthalten einen gesunden Anteil an Luft- und Raumfahrtverbundwerkstoffen, d. h. in Form verschiedener Flugzeugkomponenten, die ihnen eine hohe Leistung bei niedrigen Betriebskosten pro Stunde verleihen.

Die von Verbundwerkstoffen gebotene Designflexibilität verschafft Herstellern Spielraum

Aluminiumbleche werden aufgrund ihrer Robustheit, Langlebigkeit, einfachen Verfügbarkeit und Korrosionsschutzeigenschaften seit langem im Flugzeugbau verwendet. Aber das Metall hat seine Grenzen und Verbundwerkstoffe für die Luft- und Raumfahrt spielen eine wichtige Rolle bei der Bewältigung dieser Einschränkungen, indem sie das Metall in Flugzeugen ersetzen oder ergänzen. Laut einer Studie von Boeing sind Verbundstrukturen im Vergleich zu Aluminiumkonstruktionen weniger wartungsintensiv. Beispielsweise erfordert das Heck der B777, das aus Verbundwerkstoff besteht und 25 % größer ist als das Heck der B767 aus Aluminium, 35 % weniger Arbeitsstunden für die Wartung. Darüber hinaus lässt sich Verbundwerkstoff leicht biegen und in verschiedene Formen bringen, wofür bei Aluminium hingegen Verbindungen und Bearbeitung erforderlich gewesen wären. Dies gewährleistet eine deutliche Verbesserung von Design und Effizienz im Vergleich zur Aluminiumkonstruktion. Dies erleichtert auch die Reduzierung der Anzahl schwerer Befestigungselemente und Verbindungen, die potenzielle Fehlerquellen darstellen. Flugzeugverbundwerkstoffe bieten daher, wo immer möglich, bessere und einteilige Designs in Flugzeugen.

MARKTBEGRENZUNG

Hohe Kosten für Verbundwerkstoffe sowie andere Faktoren wie Sicherheitsbeschränkungen bremsen das Marktwachstum.

Verbundwerkstoffe für die Luft- und Raumfahrt sind erheblich teurer als Aluminium, was die Anschaffungskosten des Flugzeugs weiter erhöht. Darüber hinaus sind Verbundwerkstoffe sowohl teuer als auch schwer zu reparieren, was wiederum den Gesamtmarkt beeinträchtigen kann.

Die Defekte in den Verbundstrukturen müssen mit spezialisierter und teurer Ausrüstung erkannt werden. Darüber hinaus müssen Inspektoren speziell geschult werden, um etwaige Mängel in den Verbundstrukturen des Flugzeugs zu analysieren. Dies erhöht die Wartungskosten zusammen mit anderen Werkzeugkosten wie Nietpistole, Gegenhalter und Epoxidharz. Brand- und Sicherheitsfragen haben in der Luft- und Raumfahrtindustrie höchste Priorität. Das in den Verbundwerkstoffen verwendete Epoxidharz muss richtig ausgewählt und formuliert sein, damit es im Falle eines Brandausbruchs keine Brandausbreitung zulässt. Die FAA (Federal Aviation Administration) musste die Entflammbarkeit der im Boeing 787 Dreamliner verwendeten Verbundwerkstoffe neu bewerten, nachdem es im Jahr 2013 zu Brandproblemen im Flugzeug kam, die die gesamte 787-Flotte vorübergehend zum Stillstand brachten. Darüber hinaus werden Luft- und Raumfahrtverbundwerkstoffe aufgrund von Sicherheits- und Haltbarkeitsproblemen bei Langstreckenflügen weniger bevorzugt, was das Marktwachstum einschränkt. Darüber hinaus kehren Metalle mit der Entwicklung von Legierungen wie Titanaluminid (TiAl) und Aluminium-Lithium (Al-Li) in die Luft- und Raumfahrtindustrie zurück und bremsen so die Expansion dieses Marktes.

Marktsegmentierungsanalyse für Luft- und Raumfahrtverbundwerkstoffe

Durch Fasertypanalyse

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Die Vielseitigkeit von Carbonfasern sichert die Dominanz des Carbon-Segments auf dem Markt.

Kohlefaserwird in einem geeigneten Harzsystem verstärkt, um ein wirksames Verbundsystem zu bilden. Zu den außergewöhnlichen Eigenschaften von Kohlefasern, die ihre Beliebtheit in der Luft- und Raumfahrt-Verbundwerkstoffindustrie steigern, gehören geringe Wärmeausdehnung, hohe chemische Beständigkeit, hohe Steifigkeit, geringes Gewicht, hohe Zugfestigkeit und Hochtemperaturtoleranz. Im Segment der kommerziellen Luft- und Raumfahrt begann der Einsatz von Kohlefaser mit der Einführung eines Ruders aus Kohlefaserverbundwerkstoff im Airbus A300 und A310 im Jahr 1983. Kohlefaserverstärkter Kunststoff (CFK) macht rund vier Fünftel des weltweiten Marktanteils von Verbundwerkstoffen für die Luft- und Raumfahrt aus. Aufgrund des guten Verbrauchs in der Luft- und Raumfahrtindustrie wird erwartet, dass es seine Dominanz im Prognosezeitraum fortsetzen wird. Beispielsweise bestehen der Boeing 787 Dreamliner und der Airbus 350 zu 52 % aus CFK, und für beide Flugzeuge steht in den kommenden Jahren eine lange Auslieferungsliste bevor. Boeing hat mehr als 900 Dreamliner in der Liste, während Airbus A350 über 800 Bestellungen ausliefern muss.

Durch Flugzeuganalyse

Kommerzielle Fluggesellschaften sorgen für eine gesunde Akzeptanz und ein starkes Wachstum von Verbundwerkstoffen in der Luft- und Raumfahrtindustrie

Das Segment der kommerziellen Luft- und Raumfahrt dominiert den Markt für Luft- und Raumfahrtverbundwerkstoffe und macht weniger als zwei Drittel des Marktes aus. Es wird erwartet, dass das kommerzielle Luft- und Raumfahrtsegment seine Position aufgrund bedeutender Entwicklungen im zivilen Luft- und Raumfahrtsegment sowie der Erneuerung der stillgelegten Flotte behaupten wird. Boeing hat im Januar 2020 bereits 945 Dreamliner gebaut und muss in den kommenden Jahren noch mehr als 900 Dreamliner an seine Kunden ausliefern. Airbus hingegen hat über 349 A350 gebaut und mehr als 800 Bestellungen stehen noch auf der Liste. Darüber hinaus wird angesichts der steigenden Nachfrage nach mittelgroßen Verkehrsflugzeugen und des Erfolgs der Verwendung von Verbundwerkstoffen beim Bau dieser mittelgroßen Flugzeuge von den Herstellern erwartet, dass sie Variantendesigns entwickeln und damit die Verbundwerkstoffindustrie für die Luft- und Raumfahrt vorantreiben. Darüber hinaus wird erwartet, dass der Markt mit der zunehmenden Verwendung von Verbundwerkstoffen in Militärflugzeugen im Prognosezeitraum deutlich an Dynamik gewinnen wird.

REGIONALE ANALYSE

North America Aerospace Composites Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika ist führend auf dem globalen Markt für Verbundwerkstoffe für die Luft- und Raumfahrtindustrie, gestützt auf die Präsenz großer Flugzeughersteller und die Verfügbarkeit des technologischen Fortschritts, der für die Herstellung komplexer Luft- und Raumfahrtkomponenten in der Region erforderlich ist. Beispielsweise werden von den vier Rumpfabschnitten der Boeing 787 zwei in den Vereinigten Staaten hergestellt (Bugabschnitt in Kansas und Heckabschnitt in Charleston), während einer der Mittelabschnitte von Kawasaki Heavy Industries in Japan und zwei Mittelabschnitte in Italien hergestellt werden. Alle diese Abschnitte werden in Everett, Washington, USA, zusammengestellt und zusammengefügt.

Darüber hinaus verfügen die Vereinigten Staaten aufgrund des erheblichen Verbrauchs an Verbundwerkstoffen über die größte Flotte an Militärflugzeugen der Welt. Zu den verschiedenen US-Militärflugzeugen, die über eine beträchtliche Menge an Verbundwerkstoffen verfügen, gehören B2-Bomber, Gripen JAS39, F22 Raptor, F16, AV-8B, F18 Hornet und andere. Europa hat den zweitgrößten Anteil am Markt für Luft- und Raumfahrtverbundwerkstoffe. Sowohl Verkehrs- als auch Militärflugzeuge sind die Hauptabnehmer von Verbundwerkstoffen für die Luft- und Raumfahrt in der Region. Airbus ist einer der größten Kunden von Verbundwerkstoffen in der Region, vor allem für seinen A350. Es fertigt verschiedene Komponenten des Rumpfes in Frankreich, Spanien und Deutschland. Dassault Aviation, die BAE-Gruppe (Airbus-Gruppe), die Russian Aircraft Corporation MiG, die JSC Sukhoi Company und andere gehören zu den größten Luft- und Raumfahrtkunden im Militärflugzeugsegment in der Region.

Aufgrund der schnellen Expansion der Luft- und Raumfahrtindustrie in der Region wird der asiatisch-pazifische Raum in den kommenden Jahren schnell wachsen. Die Nachfrage nach mittelgroßen Verkehrsflugzeugen ist deutlich gestiegen, um das Wachstum der Luft- und Raumfahrtindustrie in Schwellenländern wie China und Indien zu unterstützen. Darüber hinaus wird erwartet, dass der steigende Militärhaushalt und die Ausgaben für Kampfflugzeuge in Ländern wie Indien auch lukrative Wachstumschancen für die Marktteilnehmer schaffen werden. Lateinamerika sowie der Nahe Osten und Afrika umfassen einen relativ kleinen Marktanteil, d. h. einen Anteil im unteren einstelligen Bereich an diesem globalen Markt. Länder wie Ecuador, Venezuela, Honduras und andere leiden unter schwerer wirtschaftlicher Instabilität und politischen Unruhen, die das Marktwachstum in der Region Lateinamerika wahrscheinlich bremsen werden. Auch im Nahen Osten und in Afrika wird im Prognosezeitraum aufgrund ziviler und wirtschaftlicher Krisen wie dem Konflikt zwischen den USA und dem Iran, der Jemen-Krise, der Libyen-Krise und anderen ein gebremstes Wachstum erwartet.

WICHTIGSTE INDUSTRIE-AKTEURE

Toray Advanced Composites dominiert den Markt für Luft- und Raumfahrt-Verbundwerkstoffe

Nach der erfolgreichen Übernahme von TenCate Advanced Composites durch Toray im Jahr 2018 gab das Unternehmen 2019 eine Namensänderung in Toray Advanced Composites bekannt. Toray ist einer der größten Anbieter von Luft- und Raumfahrtverbundwerkstoffen für die Luft- und Raumfahrtindustrie. Zu den Hauptkunden des Unternehmens zählen globale Giganten wie Boeing und Airbus. Das Unternehmen liefert verschiedene Verbundwerkstoffe für die Luft- und Raumfahrt an eine Vielzahl von Kunden, die verschiedene Verbundkomponenten wie Sitze, Radome, Panzerungen und andere herstellen.

LISTE DER WICHTIGSTEN UNTERNEHMEN MIT PROFIL AUF DEM MARKT FÜR LUFT- UND RAUMFAHRTVERBUNDWERKE:

- LMI Aerospace, Inc.

- Owens Corning

- Hexcel Corporation

- Solvay S.A.

- Toray Advanced Composites

- Teijin Limited

- SGL Carbon

- Mitsubishi Chemical Corporation

- VX Aerospace Corporation

- Unitech Aerospace

- Andere

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Januar 2020 –Mitsubishi Chemical Corporation, ein Hersteller verschiedener Chemikalien und Materialien mit Hauptsitz in Japan, gab seine Pläne bekannt, die c-m-p GmbH, einen in Deutschland ansässigen Hersteller von Carbonfaser-Prepreg, zu übernehmen. Dadurch soll die Position des Unternehmens auf dem Markt für Kohlefaserverbundwerkstoffe gestärkt werden

- Februar 2019 –Teijin Limited, ein in Japan ansässiger Hersteller einer breiten Palette an Fasern und anderen Materialien, gab die Vereinbarung zur Übernahme der Renegade Materials Corporation, einem in den USA ansässigen Hersteller von Verbundwerkstoffen für die Luft- und Raumfahrtindustrie, bekannt.

BERICHTSBEREICH

Der Marktbericht für Verbundwerkstoffe für die Luft- und Raumfahrt bietet eine detaillierte Analyse des Marktes und konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, Produkttypen und führende Anwendungen des Produkts. Darüber hinaus bietet der Bericht Einblicke in die aktuellen Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die in den letzten Jahren zum Wachstum des Marktes beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Einheit |

Volumen (Tonnen) und Wert (Mio. USD) |

|

Segmentierung |

Nach Fasertyp

|

|

Mit dem Flugzeug

|

|

|

Nach Geographie

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die globale Marktgröße im Jahr 2025 39,28 Milliarden US-Dollar betrug und bis 2034 voraussichtlich 105,9 Milliarden US-Dollar erreichen wird.

Im Jahr 2025 lag der Marktwert bei 39,28 Milliarden US-Dollar.

Mit einem CAGR von 11,65 % wird der Markt im Prognosezeitraum (2026–2034) ein stetiges Wachstum aufweisen.

Es wird erwartet, dass das Carbonfaser-Segment im Prognosezeitraum das führende Segment auf dem Markt sein wird.

Steigende Leistungsanforderungen an die Flugzeuge treiben das Wachstum dieses Marktes voran.

Nordamerika hielt im Jahr 2025 den dominierenden Marktanteil.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 180

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf