Marktgröße, Anteil und Branchenanalyse für Kohlefaser, nach Vorläufer (PAN und Pitch), nach Schleppseil (großes Schleppseil und kleines Schleppseil), nach Anwendung (Luftfahrt, Raumfahrt und Verteidigung, Automobil, Windkraftanlagen, Sport und Freizeit, Bauwesen und andere) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

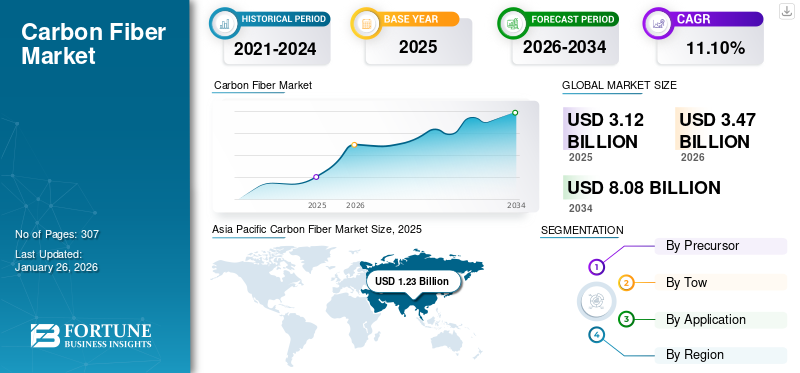

Die Größe des weltweiten Kohlefasermarktes wurde im Jahr 2025 auf 3,12 Milliarden US-Dollar geschätzt und wird voraussichtlich von 3,47 Milliarden US-Dollar im Jahr 2026 auf 8,08 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 11,10 % im Prognosezeitraum entspricht. Der asiatisch-pazifische Raum dominierte den Carbonfasermarkt mit einem Marktanteil von 39,30 % im Jahr 2025. Darüber hinaus wird erwartet, dass die Größe des Carbonfasermarkts in den USA erheblich wachsen und bis 2032 einen geschätzten Wert von 1,98 Milliarden US-Dollar erreichen wird. Toray Industries, Zoltek Corporation, SGL Carbon, Mitsubishi Chemical Carbon Fiber and Composites Inc. und Teijin Limited sind wichtige Akteure auf dem Markt.

Kohlenstofffasern, auch Graphitfasern genannt, bestehen aus Kohlenstoffatomen mit Durchmessern zwischen fünf und zehn Mikrometern. Es weist eine hohe Steifigkeit, ein hohes Verhältnis von Festigkeit zu Gewicht, eine geringe Wärmeausdehnung, eine hohe Zugfestigkeit, eine hohe Temperaturtoleranz und eine höhere chemische Beständigkeit auf.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum globalen Kohlefasermarkt

Marktgröße und Prognose:

- Marktgröße 2025: 3,12 Milliarden US-Dollar

- Marktgröße 2026: 3,47 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 8,08 Milliarden US-Dollar

- CAGR: 11,10 % von 2026–2034

Marktanteil:

- Der asiatisch-pazifische Raum dominierte den Carbonfasermarkt mit einem Anteil von 39,30 % im Jahr 2025, angetrieben durch schnelles Industriewachstum, zunehmende Automobilproduktion und Infrastrukturinvestitionen in China, Indien und Südostasien.

- Bei den Vorläufern wird erwartet, dass PAN-basierte Kohlefasern im Jahr 2025 den größten Marktanteil behalten werden, unterstützt durch hohe Zugfestigkeit, Kosteneffizienz und weit verbreitete Verwendung in der Luft- und Raumfahrt-, Automobil- und Sportartikelindustrie.

Wichtige Länder-Highlights:

- Vereinigte Staaten: Der Markt soll bis 2032 ein Volumen von 1,98 Milliarden US-Dollar erreichen, angetrieben durch die steigende Nachfrage im Automobil- und Luft- und Raumfahrtsektor sowie umfangreiche Investitionen in die Forschung und Produktion von Carbonfasern.

- China: Als weltweit größter Carbonfasermarkt wird die Nachfrage durch den Elektroboom, die Industrialisierung und hohe Investitionen großer inländischer Hersteller wie Jiangsu Hengshan und Toray Advanced Materials angetrieben.

- Deutschland: Eine starke Produktionsbasis für die Luft- und Raumfahrtindustrie, darunter Airbus und Eurofighter, sowie Forschung und Entwicklung im Bereich kohlenstoffbasierter Flugzeugkomponenten unterstützen ein schnelles Marktwachstum.

- Brasilien: Die zunehmende Automobilproduktion und steigende ausländische Investitionen in Industriesektoren tragen zu einem starken Wachstum bei Carbonfaseranwendungen bei.

- GCC-Länder: Die wachsende Nachfrage in den Bereichen Luft- und Raumfahrt und Automobil sowie günstige Handelsbeziehungen mit den USA kurbeln das regionale Wachstum an, insbesondere in den Sektoren Verteidigung und Windenergie.

Markttrends für Kohlefaser

Forschung mit Schwerpunkt auf der Produktherstellung aus nichtkonventionellen Rohstoffen zur Schaffung lukrativer Wachstumschancen

Industriepartner und Forscher führen Projekte zur Umwandlung von Kohlenteer, einem Nebenprodukt der Koksproduktion für die Stahlindustrie, in Kohlenstofffasern und Verbundwerkstoffe durch. Dieses neue Produkt könnte den Wert des Kohlenteerpechs um das Fünf- bis 55-fache seines aktuellen Wertes erhöhen und in Verbundwerkstoffen mit geringem Gewicht und hoher Steifigkeit Anwendung finden. Der asiatisch-pazifische Raum verzeichnete ein Wachstum von 1,10 Milliarden US-Dollar im Jahr 2022 auf 0,97 Milliarden US-Dollar im Jahr 2023.

Im Dezember 2020 gingen das US-Energieministerium (DOE), das Oak Ridge National Laboratory (ORNL) und das University of Kentucky Center for Applied Energy Research (CAER) eine strategische Partnerschaft für rund 10 Millionen US-Dollar teure Projekte ein, die hauptsächlich Kohle in CFs und Verbundwerkstoffe umwandeln. Die Forschung wird hauptsächlich über große Herausforderungen im Zusammenhang mit verschiedenen Kohlerohstoffen, der Kohleverarbeitung und der CF-Herstellung berichten. CAERs werden sich auf die Umwandlung verschiedener Kohlerohstoffe in CF und Verbundwerkstoffe konzentrieren. Die Aufgabe des ORNL wird darin bestehen, die Molekularstruktur der Kohle zu korrelieren. Solche Entwicklungen werden die Produktion kostengünstiger Fasern beschleunigen und das Wachstum des Marktes vorantreiben.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Marktdynamik

Markttreiber

Steigende Produktnutzung in der Automobilindustrie, um das Marktwachstum voranzutreiben

Kohlefaser ist ein sehr leichtes und starkes Material mit einem geringen Gewicht-zu-Festigkeits-Verhältnis. Es ist fünfmal stärker als Stahl und doppelt so steif wie Stahl. Es verfügt über eine überlegene chemische Beständigkeit gegenüber Stahl. Diese Eigenschaften des Produkts haben zu einem zunehmenden Einsatz in der Automobilindustrie zur Herstellung leichter und äußerst langlebiger Fahrzeuge geführt.

Graphitfasern erhöhen die Haltbarkeit des Automobils und sorgen für eine lange Lebensdauer der Karosserieteile. Die kollektive Nachfrage nach der Herstellung von Karosserieteilen wie Motorhauben, Dächern, Türen, Kofferraumdeckeln und Stoßfängerträgern begünstigt den Produktverbrauch. Der steigende Verbrauch von GraphitfasernVerbundwerkstoffebei Motorsportautos und Luxusfahrzeugen treibt das Marktwachstum voran.

Kohlefaser ist ein fortschrittliches Material und gilt als ideale Lösung, die den Anforderungen der Automobilhersteller gerecht wird. Unternehmen investieren in Forschung und Entwicklung und verfolgen Strategien zur Entwicklung neuer Methoden, die das Gesamtgewicht des Fahrzeugs durch die Verwendung dieser Fasern reduzieren würden. Das Material hat eine Dichte von nur 1,6 g/cm³ und ist damit das ideale Material für die Herstellung extrem leichter Karosserieteile für Automobile. Ein leichtes Fahrzeug bietet eine bessere Kraftstoffeffizienz und eine Gewichtsreduzierung von 10 %, wodurch 6 bis 8 % Kraftstoff eingespart werden. Dies hat zur breiten Verwendung von kohlenstofffaserverstärktem Polymer (CFK) in verschiedenen Fahrzeugen geführt, von Mopeds bis hin zu High-End-Supersportwagen.

Die wachsende globale Automobilindustrie und der steigende Bedarf an Leichtfahrzeugen befeuern das Marktwachstum. Der Anstieg des verfügbaren Einkommens und die wachsende junge Bevölkerung führen zu einer Nachfrage nach Einzelfahrzeugen, insbesondere nach Elektrofahrzeugen, was dazu geführt hat, dass mehrere Hersteller die Automobilproduktion steigern. Laut der IEA (Internationale Energieagentur) hat sich beispielsweise der Absatz von Elektroautos im Jahr 2021 auf 6,6 Millionen verdoppelt, und es wird erwartet, dass er bald weiter steigen wird.

Automobilunternehmen wie Audi, BMW, Honda, Polestar und General Motors konzentrieren sich auf die Zusammenarbeit mit großen Herstellern von Carbon-Verbundwerkstoffen für die Massenproduktion und Investitionen in Prozesse zur Unterstützung kostengünstiger Verbundwerkstoffe. Beispielsweise arbeitete General Motors im Mai 2019 mit Teijin, einem japanischen Unternehmen für Informationstechnologie, Chemie und Pharmazie, zusammen, um CFRTP in Hochleistungsfahrzeugen einzusetzen, wo das Material für die Massenproduktion verwendet wird. Darüber hinaus wird erwartet, dass die zunehmende Industrialisierung und das verfügbare Einkommen in Entwicklungsländern wie China, Indien und Brasilien das Wachstum der Automobilindustrie erheblich vorantreiben werden.

Steigende Produktnachfrage aus der Luft-, Raumfahrt- und Verteidigungsindustrie treibt das Marktwachstum voran

Die steigende Nachfrage nach Kohlefasern in der Luftfahrt-, Raumfahrt- und Verteidigungsindustrie wird durch ihre einzigartigen Eigenschaften vorangetrieben, die ein hohes Verhältnis von Festigkeit zu Gewicht, Korrosionsbeständigkeit und Haltbarkeit bieten. In der Luftfahrtindustrie sorgt die leichte Beschaffenheit des Produkts für eine verbesserte Treibstoffeffizienz, was zu niedrigeren Betriebskosten und geringeren Emissionen führt. In der Luft- und Raumfahrt wird es in Strukturbauteilen zur Verbesserung von Leistung und Sicherheit eingesetzt. Der Verteidigungssektor ist auf kohlenstoffbasierte Fasern für leichte Panzerung, ballistischen Schutz und fortschrittliche Waffen angewiesen und verbessert so die Mobilität und Überlebensfähigkeit. Darüber hinaus erweitern laufende technologische Fortschritte die Anwendungen von kohlenstoffbasierten Fasern in diesen Branchen und treiben das Marktwachstum weiter voran. Da in diesen Sektoren Effizienz, Leistung und Nachhaltigkeit im Vordergrund stehen, wird die Vielseitigkeit des Produkts es zu einem entscheidenden Material für zukünftige Innovationen in der Luft-, Raumfahrt- und Verteidigungsindustrie machen. Dies wiederum dürfte das Wachstum des weltweiten Carbonfasermarktes vorantreiben.

Marktbeschränkungen

Hohe Produktkosten behindern das Marktwachstum

Kohlenstoffverbundwerkstoffe werden aufgrund ihrer hohen Leistung und ihres geringen Gewichts häufig in der Luft- und Raumfahrt-, Automobil-, Bau-, Öl- und Gas- sowie Windenergieindustrie eingesetzt. Der Herstellungsprozess von Kohlefaser ist teuer, was den Gesamtpreis des Produkts erhöht. Die Kosten des Produkts sind ein wesentlicher hemmender Faktor und verhindern den weit verbreiteten Einsatz von Kohlenstoffverbundwerkstoffen in verschiedenen Branchen. Die Kosten für CF stehen in direktem Zusammenhang mit der Ausbeute und den Kosten des Vorläufers, aus dem es gewonnen wird. Derzeit liegen die durchschnittlichen Kosten für PAN-basierte Fasern und deren Nicht-Luftfahrtqualität bei etwa 21,5 USD pro kg, bei einem Umwandlungswirkungsgrad von nur 50 %. Diese hohen Preise erschweren inländischen und kleinen Herstellern den Markteintritt und schränken so das Marktwachstum ein. Darüber hinaus hat die Freisetzung schädlicher und gefährlicher Gase in die Umwelt bei der Herstellung von Graphitfasern in mehreren Industrie- und Entwicklungsländern wie China, Indien, den USA, Japan und Brasilien zur Einführung strenger Vorschriften für deren Herstellung geführt. Regierungen auf der ganzen Welt verschärfen diese Vorschriften weiter, was sich auf die Nachfrage nach dem Produkt auswirkt und das Marktwachstum bremst.

Marktchancen

Zunehmende Nutzung erneuerbarer Energiequellen zur Schaffung neuer Wachstumschancen

Es wird erwartet, dass der zunehmende Einsatz erneuerbarer Energien, insbesondere Wind- und Solarenergie, neue Marktwachstumschancen schaffen wird. Das hohe Festigkeits-Gewichts-Verhältnis, die Haltbarkeit und die Ermüdungsbeständigkeit von Kohlenstofffasern machen sie ideal für kritische Komponenten in erneuerbaren Energiesystemen.

Moderne Windkraftanlagen werden mit längeren Rotorblättern konstruiert, um mehr Wind einzufangen und die Stromerzeugung zu steigern. Das hohe Festigkeits-Gewichts-Verhältnis von Kohlefaser ist ideal für die Herstellung dieser größeren Rotorblätter. Es ermöglicht die Herstellung von Rotorblättern ohne zusätzliches Gewicht, was für die Aufrechterhaltung der strukturellen Integrität und Leistung von entscheidender Bedeutung ist. Die überlegene Ermüdungsbeständigkeit und Haltbarkeit von Kohlefasern tragen zur Langlebigkeit und Zuverlässigkeit der Rotorblätter von Windkraftanlagen bei. Dies reduziert die Häufigkeit von Wartung und Austausch und macht Windenergieanlagen über ihre gesamte Betriebsdauer kosteneffizienter.

Im letzten Jahrzehnt haben Offshore-Windparks aufgrund ihrer Fähigkeit, stärkere und beständigere Windressourcen zu nutzen, an Bedeutung gewonnen. Die Umwelt in der Nähe dieser Farmen stellt erhebliche Herausforderungen dar, einschließlich der Belastung durch Salzwasser und extreme Wetterbedingungen. Die Beständigkeit von Kohlefasern gegenüber Korrosion und Umwelteinflüssen macht sie zu einem optimalen Material für Komponenten von Offshore-Windkraftanlagen und gewährleistet langfristige Leistung und Zuverlässigkeit.

Marktherausforderungen

Recycling- und Nachhaltigkeitsfaktoren fungieren als Herausforderung für das Marktwachstum

Eine der größten Herausforderungen für die Carbonfaserindustrie ist der Mangel an effektiven Recyclingmethoden, was sich direkt auf ihre langfristige Nachhaltigkeit auswirkt. Während das hervorragende Verhältnis von Festigkeit zu Gewicht Kohlefasern in Branchen wie der Luft- und Raumfahrt, der Automobilindustrie und erneuerbaren Energien äußerst beliebt macht, gibt ihr ökologischer Fußabdruck zunehmend Anlass zur Sorge. Im Gegensatz zu Materialien wie Stahl oder Aluminium, die leicht recycelt und wiederverwendet werden können, sind Kohlefaserverbundwerkstoffe viel schwieriger zu zerlegen und wiederzuverwenden.

Das Hauptproblem beim Recycling von Kohlefasern ergibt sich aus ihrer Zusammensetzung und der Art und Weise, wie sie hergestellt werden. Kohlefasern werden typischerweise in eine Polymermatrix (z. B. Epoxidharz) eingebettet, was dem Material seine leichten und langlebigen Eigenschaften verleiht. Diese starke Bindung zwischen den Kohlenstofffasern und dem Harz macht es jedoch äußerst schwierig, die Fasern von der Matrix zu trennen, wenn das Produkt das Ende seiner Lebensdauer erreicht hat.

Herkömmliche Recyclingmethoden wie mechanisches Mahlen oder Schreddern können das Material zersetzen, führen jedoch oft zu einem Verlust der Hochleistungseigenschaften der Carbonfasern. In den meisten Fällen werden diese Fasern nicht für hochwertige Anwendungen wiederverwendet, sondern in minderwertigen Produkten verwendet, was das Nachhaltigkeitspotenzial einschränkt.

Auswirkungen von COVID-19

Der Ausbruch der COVID-19-Pandemie brachte die meisten Verbundwerkstoffunternehmen aufgrund der landesweiten Abriegelung und einer teilweisen Schließung von Fabriken zum Stillstand, was sich negativ auf das Produktwachstum auswirkte. Während der Pandemie waren die Automobilhersteller weltweit mit schwerwiegenden Auswirkungen konfrontiert. Beispielsweise haben GM, Ford und FCA ihr Teilefertigungsgeschäft in den USA eingestellt und auf die Produktion von COVID-19 umgestelltmedizinische Geräte. Die schrittweise Öffnung der Volkswirtschaften im Jahr 2021 erhöhte jedoch die Nachfrage nach dem Produkt für verschiedene Anwendungen.

KohlefasermarktSegmentierungsanalyse

Von Precursor

PAN-Segment hält aufgrund der hohen Nachfrage aus Endverbrauchsindustrien den größten Marktanteil

Je nach Vorprodukt wird der Markt in PAN (Polyacrylnitril) und Pech unterteilt.

Das PAN-Segment dürfte einen dominanten Marktanteil halten und im Jahr 2026 97,98 % des Marktanteils ausmachen, und es wird erwartet, dass es aufgrund der steigenden Nachfrage aus der Endverbrauchsindustrie in naher Zukunft den Markt dominieren wird. Die höhere Nachfrage nach PAN-basierten Graphitfasern wird auf deren Eigenschaften zurückgeführt, darunter Kosteneffizienz, hoher Modul, hohe Zugfestigkeit und bessere Qualität der hergestellten Fasern. Es wird erwartet, dass die steigende Nachfrage nach Produkten in den Bereichen Luft- und Raumfahrt, Verteidigung, Automobil und Sportartikel den Anteil des Segments weiter erhöhen wird.

Das Pitch-basierte Segment könnte im Prognosezeitraum eine signifikante CAGR von 11,14 % aufweisen. Eigenschaften wie niedriger elektrischer Widerstand, niedriger negativer Koeffizient, hohe Wärmeleitfähigkeit und hoher Modul machen es für die Luft- und Raumfahrtindustrie sowie die Sportindustrie geeignet.

Per Schlepptau

Das Segment der Kleinschlepper wird aufgrund der zunehmenden Verbreitung in der Luft- und Raumfahrt- und Verteidigungsindustrie den Markt dominieren

Basierend auf Schleppern wird der Markt in kleine Schlepper und große Schlepper unterteilt.

Den größten Anteil hatte das Segment der kleinen Kabel, das im Jahr 2026 76,37 % des Marktanteils ausmachte. Kleine Kabelfasern beziehen sich auf Rovings, die 24.000 oder weniger Filamente enthalten. Aufgrund ihres hohen Moduls und ihrer Zugfestigkeit werden sie häufig in der Luft- und Raumfahrt- und Verteidigungsindustrie eingesetzt.

Fasern mit 48.000 bis 320.000 oder mehr Kohlenstofffilamenten werden als große Tow-Fasern bezeichnet. Das Segment führte den Marktanteil im Jahr 2024 mit 24 % an. Große Tow-Fasern hielten ebenfalls einen beträchtlichen Marktanteil, der in naher Zukunft voraussichtlich steigen wird, da Unternehmen Strategien zur Herstellung großer Tow-Zwischenprodukte entwickeln. Beispielsweise erwarb Solvay im November 2017 die European Carbon Fiber GmbH (ECF), einen in Deutschland ansässigen Hersteller von PAN-Fasern für große Schleppnetze. Diese Übernahme wird es Solvay ermöglichen, ein Portfolio an Fasern für große Schleppseile zu entwickeln, die das bestehende Sortiment an PAN- und Pechfasern für die Luft- und Raumfahrt des Unternehmens ergänzen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Auf Antrag

Das Segment Luftfahrt, Luft- und Raumfahrt und Verteidigung behält aufgrund der zunehmenden Flugzeugproduktion einen großen Anteil

Je nach Anwendung ist der Markt in Luftfahrt, Luft- und Raumfahrt und Verteidigung, Automobil, Windkraftanlagen, Sport und Freizeit, Bauwesen und andere unterteilt.

Unter diesen Anwendungen hatte das Segment Luft- und Raumfahrt sowie Verteidigung im Jahr 2023 den höchsten Marktanteil und könnte seine Dominanz in absehbarer Zeit fortsetzen. Es wird außerdem erwartet, dass das Segment im Prognosezeitraum eine jährliche Wachstumsrate (CAGR) von 10,15 % aufweist, was 34,29 % des Marktanteils im Jahr 2026 entspricht. Verbundwerkstoffe werden in der Luft- und Raumfahrtindustrie in Innenräumen, Triebwerksblättern, Propellern/Rotoren, Halterungen, Single-Aisle-Flügeln und Großraumflügeln verwendet. Darüber hinaus arbeiten Luft- und Raumfahrtingenieure daran, das Fliegen nachhaltiger und sicherer zu machen, was zum Einsatz von Faserverbundwerkstoffen geführt hatHubschrauber, Flugzeuge und Raumfähren. Daher dürfte die steigende Flugzeugproduktion das Marktwachstum vorantreiben.

Verbundwerkstoffe machen rund 40 % moderner Flugzeuge aus. Das Passagierflugzeug Boeing 787 Dreamliner besteht beispielsweise zu etwa 50 % aus Verbundwerkstoffen, hauptsächlich aus Kohlefaser-Sandwich oder Laminat. Fasermaterialien bestehen aus dem Hauptkörper, Teilen des Hecks, den Flügeln und dem Rumpf des Flugzeugs. Boeing gibt an, dass die Verwendung von Kohlenstoff und anderen Verbundwerkstoffen einen geringeren Wartungsaufwand ermöglicht, da sie nicht rosten.

Das Produkt gewinnt in der Sportbranche zunehmend an Bedeutung. Der zunehmende Einsatz leistungsstarker und leichter Materialien in Sportgeräten wird das Marktwachstum bei Sport- und Freizeitanwendungen vorantreiben. Im Tennis werden aus den Materialien leichtere und einzigartig geformte Schläger hergestellt, die es großen Spielern ermöglichen, den Ball schneller zu schlagen. Beim Hochleistungsradfahren reduziert Carbon-Verbundstoff dieFahrräderGewicht, Verbesserung der Rundenzeiten.

- Es wird erwartet, dass das Automobilsegment im Jahr 2025 einen Marktanteil von 10 % halten wird.

Regionaler Ausblick auf den Kohlefasermarkt

Asien-Pazifik

Asia Pacific Carbon Fiber Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Markt erwirtschaftete im Jahr 2025 1,23 Milliarden US-Dollar, was 39,30 % der globalen Marktlandschaft entspricht, und wird im Jahr 2026 voraussichtlich 1,39 Milliarden US-Dollar erreichen. China ist der größte Markt für Kohlenstofffasern im asiatisch-pazifischen Raum und weltweit. Das schnelle industrielle Wachstum des Landes und die Investitionen in die Infrastruktur sind wesentliche Treiber der Kohlenstofffasernachfrage. Große chinesische Unternehmen wie Jiangsu Hengshan und Toray Advanced Materials haben ihre Produktionskapazitäten ausgebaut und sich sowohl auf große als auch kleine Tow-Fasern konzentriert. Der Markt in China wird im Jahr 2026 voraussichtlich 1,09 Milliarden US-Dollar erreichen. Andererseits wird erwartet, dass der Markt in Indien 0,03 Milliarden US-Dollar erreichen wird, während Japan im Jahr 2026 voraussichtlich 0,18 Milliarden US-Dollar erreichen wird.

Die Automobilindustrie in China setzt zunehmend Kohlefaserkomponenten ein, um die Fahrzeugeffizienz zu verbessern und das Gewicht zu reduzieren, insbesondere mit der Verbreitung von Elektrofahrzeugen (EVs). Nach Angaben der ATA CFT Guangzhou Co. Ltd. (Guangzhou, China) ist China der zweitgrößte Markt für Kohlefaserverbundwerkstoffe weltweit.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Europa

Es wird erwartet, dass der europäische Markt im Prognosezeitraum ein schnelles Wachstum verzeichnen wird. Im Jahr 2025 repräsentierte Europa 0,78 Milliarden US-Dollar, was 25,00 % des weltweiten Marktes entspricht, und soll bis 2026 auf 0,85 Milliarden US-Dollar anwachsen. Das Vorhandensein eines gut entwickelten Luftfahrtsektors in Deutschland dürfte günstige Marktwachstumschancen bieten. Eurofighter und die Airbus A320-Familie haben ihre Produktionsstätten in Deutschland. Das Land bietet führende Produktionsstandorte für die Flugzeugindustrie und ist die Heimat mehrerer Material- und Komponentenlieferanten, Ausrüstungshersteller, Gesamtsystemintegratoren und Triebwerkshersteller. Der Markt in Großbritannien wird im Jahr 2026 voraussichtlich 0,1 Milliarden US-Dollar erreichen, während in Deutschland 0,2 Milliarden US-Dollar und in Frankreich im Jahr 2025 voraussichtlich 0,11 Milliarden US-Dollar erreicht werden. Beispielsweise entwickelte das Deutsche Zentrum für Luft- und Raumfahrt im Februar 2019 eine Enteisungslösung für kritische Punkte an Flugzeugen, die CF und Elektrizität nutzt.

Nordamerika

Nordamerika ist eine stark industrialisierte Region mit einer gut entwickelten Automobil-, Luft- und Raumfahrt- und Verteidigungsindustrie. Nordamerika verzeichnete im Jahr 2025 eine Marktgröße von 1,01 Milliarden US-Dollar und eroberte damit 32,30 % des Weltmarktanteils. Im Jahr 2026 wird ein Marktvolumen von 1,11 Milliarden US-Dollar prognostiziert. Die Region verfügt über einen hohen Lebensstandard und eine ausgeprägte Nachfrage nach High-End-Fahrzeugen, was zu einem anhaltenden Wachstum der Automobilindustrie führt und den nordamerikanischen Carbonfasermarkt weiter antreibt. Schätzungen zufolge wird die Marktgröße in den USA im Jahr 2026 1,07 Milliarden US-Dollar erreichen. Nach Angaben des American Automotive Policy Council trug die Automobilindustrie beispielsweise 3 % zum amerikanischen BIP bei.

Lateinamerika

Im Jahr 2025 hielt Lateinamerika 2,10 % des Weltmarktes und erreichte einen Wert von 0,06 Milliarden US-Dollar. Bis 2026 wird ein Wachstum auf 0,07 Milliarden US-Dollar prognostiziert. In der jüngeren Vergangenheit wurden in Lateinamerika erhebliche Investitionen in die Bau- und Automobilindustrie getätigt. Mexiko beispielsweise verzeichnete aufgrund seiner logistischen Nähe als Exporteur zu den USA und Kanada erhebliche Investitionen im Automobilsektor. Die rasche Urbanisierung und die wachsende Automobilindustrie in Brasilien werden die Branchenaussichten in der Region Lateinamerika begünstigen.

Auf dem brasilianischen Markt für Carbon-Verbundwerkstoffe für die Automobilindustrie gibt es mehrere große und kleine Zulieferunternehmen wie Cromitec, Fiacbras, Elekeiroz und Embrapol. Es wird erwartet, dass die durch ausländische Investitionen vorangetriebene weitere zunehmende Industrialisierung erhebliche Auswirkungen auf den Markt haben wird.

Naher Osten und Afrika

Auf den Nahen Osten und Afrika entfielen im Jahr 2025 0,04 Milliarden US-Dollar, was 1,40 % des Weltmarktanteils entspricht, und es wird erwartet, dass er im Jahr 2026 0,04 Milliarden US-Dollar erreichen wird. Der Markt im Nahen Osten und in Afrika wächst aufgrund der zunehmenden Industrialisierung in der Region mit einer beträchtlichen jährlichen Wachstumsrate. Der Anstieg des BIP der Ölförderländer hat zu einem Wachstum der Luft- und Raumfahrt- und Verteidigungsindustrie in der Region geführt, das sich voraussichtlich bald fortsetzen wird. Die GCC-Region dominiert den Markt im Nahen Osten und in Afrika aufgrund der hohen Nachfrage nach Automobilen in der Region. Eine gut entwickelte Luft- und Raumfahrt-, Verteidigungs- und Windenergieindustrie in Israel sowie gute Handelsbeziehungen mit den USA für Verteidigungs- und Militärprojekte werden wahrscheinlich große Chancen im Nahen Osten schaffen.

Wettbewerbslandschaft

Wichtige Akteure der Branche

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Unternehmen konzentrieren sich auf strategische Partnerschaften und Akquisitionen, um ihre Marktreichweite zu stärken

Die meisten wichtigen Hersteller konzentrieren sich auf Akquisitionen, die Einführung neuer Produkte und strategische Partnerschaften, um ihr Produktportfolio zu erweitern, ihre Marktreichweite zu erweitern und sich einen Wettbewerbsvorteil gegenüber anderen wichtigen Marktteilnehmern zu verschaffen.

Die größten Marktteilnehmer sind Toray Industries, Zoltek Corporation, SGL Carbon, Mitsubishi Chemical Carbon Fiber and Composites Inc. und Teijin Limited. Der globale Carbonfasermarkt ist konsolidiert, wobei die fünf größten Player rund 75 % des Marktanteils ausmachen.

LISTE DER TOPKOHLENSTOFFFASERUNTERNEHMEN:

- Toray Industries, Inc.(Japan)

- Syensqo (Belgien)

- Nippon Graphite Fiber Co., Ltd. (Japan)

- TEIJIN LIMITED(Japan)

- Hexcel Corporation(UNS.)

- ZOLTEK Corporation (USA)

- HYOSUNG ADVANCED MATERIALS (Südkorea)

- Advanced Composites Inc. (UNS.)

- Mitsubishi Chemical Carbon Fiber and Composites, Inc. (USA)

- Formosa M Co., Ltd. (Südkorea)

- SGL Carbon (Deutschland)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE:

- Dezember 2023-Teijin Limited führte die Tenax-Kohlenstofffaser ein, die aus nachhaltigem Acrylnitril (AN) hergestellt wird, indem Rückstände und Abfälle aus recycelten Rohstoffen oder aus Biomasse gewonnenen Produkten verwendet werden.

- Oktober 2023 –Toray Industries Inc. hat seine Produktionsanlagen für High-Modulus- und Regular-Tow-Medium-Carbonfasern bei der französischen Tochtergesellschaft Toray Carbon Fibers Europe S.A. erweitert. Dieser Schritt ist auf die steigende Nachfrage nach Carbonfasern in Europa zurückzuführen, die durch den Übergang zu einer Netto-Null-Gesellschaft verstärkt wird.

- Juli 2021– Die Hexcel Corporation gab bekannt, dass sie mit Dassault eine Vereinbarung zur Lieferung von Kohlefaser-Prepreg für das Falcon 10X-Programm abgeschlossen hat. Der Schritt soll die bestehende Partnerschaft zwischen den beiden führenden Luft- und Raumfahrtunternehmen stärken.

- Juli 2021-Toray Industries Inc. hat die Übernahme von Tencate Advanced Composites Holding BV abgeschlossen, einem niederländischen Hersteller und Vertreiber von Kohlefaser-Verbundwerkstoffen. Die Muttergesellschaft von TenCate, Koninklijke Ten Cate BV, stimmte zu, das Unternehmen für 930 Millionen Euro (1 Milliarde US-Dollar), einschließlich Nettoschulden, an Toray zu verkaufen. Mit dieser Übernahme wäre das Unternehmen in der Lage, eine breitere Produktpalette anzubieten, beispielsweise im Bereich Polymertechnologien und Kohlefaser.

- Februar 2021 –Teijin Limited brachte Kohlenstofffaser-Zwischenmaterialien der Marken Tenax BM (Beam-Serie) und Tenax PW (Power-Serie) für Sportanwendungen auf den Markt. Diese Einführung wird dem Unternehmen aufgrund seiner außergewöhnlichen Haltbarkeit und Robustheit dabei helfen, Leistung und Geschwindigkeit zu maximieren.

BERICHTSBEREICH

Der Marktforschungsbericht bietet eine detaillierte Marktanalyse und konzentriert sich auf entscheidende Aspekte wie führende Unternehmen, Materialien, Produkte und Anwendungen. Darüber hinaus bietet es Einblicke in Trends auf dem Carbonfasermarkt und beleuchtet wichtige Branchenentwicklungen. Es umfasst historische Daten und prognostiziert das Umsatzwachstum auf globaler, regionaler und Länderebene und analysiert die neuesten Marktdynamiken und -chancen der Branche. Zusätzlich zu den oben genannten Faktoren umfasst es verschiedene Faktoren, die zum Wachstum des Marktes in den letzten Jahren beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 11,10 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) und Volumen (Tonnen) |

|

Segmentierung |

Von Precursor

|

|

Per Schlepptau

|

|

|

Auf Antrag

|

|

|

Nach Region

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die globale Marktgröße im Jahr 2025 auf 3,12 Milliarden US-Dollar geschätzt wurde und bis 2034 voraussichtlich einen Wert von 8,08 Milliarden US-Dollar erreichen wird.

Mit einem CAGR von 11,10 % wird der Markt im Prognosezeitraum 2026–2034 ein beträchtliches Wachstum verzeichnen.

Das Segment Luft- und Raumfahrt sowie Verteidigung ist die führende Anwendung auf dem Markt.

Steigende Produktnutzung in der Automobilindustrie, um das Marktwachstum voranzutreiben.

Der Asien-Pazifik-Raum wird voraussichtlich den höchsten Marktanteil halten.

Forschung und Entwicklung mit Schwerpunkt auf der Umwandlung von Kohle in Kohlefasern sind der wichtigste Trend auf dem Markt.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 307

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf