Marktgröße, Anteil und Branchenanalyse für Schiffsverbundstoffe, nach Fasertyp (Glasfaser (GFK), Kohlefaser (CFK) und andere), nach Harztyp (Polyester, Vinylester, Epoxid und andere), nach Anwendung (Motorboote, Segelboote und Yachten, Handels- und Arbeitsboote, Kreuzfahrtschiffe und große Passagierschiffe, Offshore- und Meeresstrukturen und andere) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

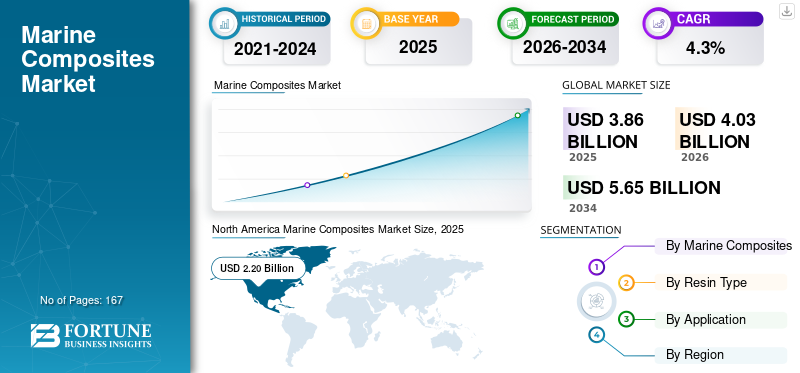

Die globale Marktgröße für Schiffsverbundwerkstoffe wurde im Jahr 2025 auf 3,86 Milliarden US-Dollar geschätzt. Der Markt soll von 4,03 Milliarden US-Dollar im Jahr 2026 auf 5,65 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 4,3 % aufweisen. Nordamerika dominierte den globalen Markt für Schiffsverbundwerkstoffe mit einem Marktanteil von 56,99 % im Jahr 2025.

Marine-Verbundwerkstoffe sind technische Strukturmaterialien, die für eine hohe Festigkeit, Haltbarkeit und Gewichtsreduzierung bei einer Vielzahl von Schiffstypen ausgelegt sind. Ihre Fähigkeit, die Tragfähigkeit zu verbessern, Korrosion zu widerstehen und die Kraftstoffeffizienz zu steigern, macht sie für Motorboote, Segelboote und Yachten, Handels- und Arbeitsboote sowie Kreuzfahrt- und Passagierschiffe immer wichtiger, wo herkömmliche Metalle zunehmend hinter den modernen Erwartungen an Leistung und Lebensdauer zurückbleiben. Während Designer nach leichteren Rümpfen, verbesserter Hydrodynamik und geringerem Wartungsaufwand streben, bieten Verbundwerkstoffe die strukturelle Zuverlässigkeit und Fertigungsflexibilität, die für Schiffsplattformen der nächsten Generation erforderlich sind.

Der Markt wird von führenden globalen Verbundwerkstoffherstellern mit starken Kompetenzen in den Bereichen Faserverstärkung, Harzchemie und Kernmaterialtechnik geprägt. Zu den Top-Akteuren zählen Owens Corning, Toray Industries, Hexcel Corporation, Gurit Holding und Mitsubishi Chemical Group. Ihr Portfolio umfasst Glas- und Kohlefasern, Epoxid- und Polyesterharzsysteme sowie fortschrittliche Kernlösungen, die die sich entwickelnden Design- und Leistungsanforderungen sowohl für Freizeit- als auch für kommerzielle Schiffsanwendungen unterstützen. Die enge Zusammenarbeit mit Bootsbauern und nachhaltige Investitionen in infusionsfähige Materialien, Recyclingfähigkeit und höherfeste Laminate verstärken ihren Einfluss, da sich die Einführung von Verbundwerkstoffen in der gesamten Schifffahrtsindustrie beschleunigt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

WICHTIGE ERKENNTNISSE zum Markt für Schiffsverbundwerkstoffe

- Marktgröße 2025: 3,86 Milliarden US-Dollar

- Marktgröße 2026: 4,03 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 5,65 Milliarden US-Dollar

- CAGR: 4,3 % von 2026–2034

- Nordamerika dominierte den Markt für Schiffsverbundwerkstoffe mit einem Anteil von 56,99 % im Jahr 2025.

- Das Segment glasfaserverstärkter Kunststoff (GFK) hielt im Jahr 2025 den größten Marktanteil.

- Das Segment Polyesterharz hatte im Jahr 2025 den größten Marktanteil.

Nordamerika

Nordamerika war im Jahr 2025 führend auf dem Weltmarkt, unterstützt durch eine starke Freizeitbootindustrie und eine hohe Akzeptanz von Verbundwerkstoffen.

Europa

Europa hielt aufgrund seines etablierten Yacht- und Segelbootbausektors eine erhebliche Nachfrage aufrecht.

Asien-Pazifik

Der asiatisch-pazifische Raum entwickelte sich zu einem schnell wachsenden Markt, der durch die Ausweitung der Bootsbauaktivitäten und des Küstentourismus angetrieben wurde.

UNS.

Die USA sind nach wie vor der größte Verbraucher von Schiffsverbundwerkstoffen, unterstützt durch die umfangreiche Produktion von Freizeit- und Hochleistungsbooten.

Japan

Die Nachfrage in Japan wird durch fortschrittliche Schiffbaukapazitäten und den zunehmenden Einsatz von Verbundwerkstoffen in speziellen Schiffsanwendungen unterstützt.

Mehr lesen

MARKTDYNAMIK

MARKTREIBER

Die steigende Nachfrage nach leichten und kraftstoffeffizienten Schiffsdesigns beschleunigt die Produkteinführung

Steigende Leistungs- und Effizienzerwartungen in der gesamten Schifffahrtsindustrie ermutigen Bauherren, auf Verbundwerkstoffe umzusteigen, die eine deutliche Gewichtsreduzierung und verbesserte Hydrodynamik ermöglichen. Glas- und Kohlefaser-Verbundsysteme bieten ein höheres Verhältnis von Festigkeit zu Gewicht als Stahl oderAluminiumDadurch können Hersteller den Kraftstoffverbrauch senken, die Geschwindigkeit steigern und neue Umwelt- und Betriebsanforderungen erfüllen. Diese Vorteile gewinnen bei Motorbooten, Segelbooten und Yachten, Handels- und Arbeitsbooten sowie Offshore-Strukturen, bei denen die Gewichtsoptimierung direkten Einfluss auf die Kosten- und Leistungsergebnisse hat, immer mehr an Bedeutung.

Über die Leistungssteigerung hinaus unterstützen Verbundwerkstoffe vielseitigere Designansätze, längere Materiallebensdauern und einen geringeren korrosionsbedingten Wartungsaufwand, wodurch sie sich gut für Betreiber eignen, die zuverlässige Materialien mit geringerem Wartungsaufwand über die Lebensdauer des Schiffes suchen. Da die Effizienzvorschriften immer strenger werden und Bauherren nach einer leistungsorientierten Differenzierung suchen, verlagern sich Verbundwerkstoffe immer mehr von Spezialanwendungen in den Mainstream-Schiffsbau.

- Die EEXI- und CII-Maßnahmen der Internationalen Seeschifffahrtsorganisation ermutigen Schiffseigner, Technologien einzuführen, die die betriebliche Effizienz verbessern, und verstärken so den Wandel hin zu Schiffskonstruktionen auf Verbundstoffbasis.

MARKTBEGRENZUNGEN

Hohe Materialkosten und komplexe Produktionsprozesse schränken die Marktentwicklung ein

Marine-Verbundwerkstoffe bleiben aufgrund höherer Rohstoffpreise, speziellem Werkzeugbedarf und arbeitsintensiver Herstellungsmethoden deutlich teurer als herkömmliche Materialien wie Stahl und Aluminium. Dieser Kostendruck ist eine besondere Herausforderung für Hersteller von kommerziellen und Arbeitsbooten, die in der Regel mit knappen Budgets arbeiten und vorhersehbare Produktionszyklen mit geringer Varianz priorisieren. Der Bedarf an qualifizierten Technikern und kontrollierten Fertigungsumgebungen stellt ein weiteres Hindernis dar, das es für kleinere Werften schwierig macht, die Verwendung von Verbundwerkstoffen über ausgewählte Komponenten hinaus auszuweiten. Infolgedessen verlangsamen Kostensensibilität und Fertigungskomplexität weiterhin die breitere Einführung von Verbundstrukturen in kostengetriebenen Schifffahrtssegmenten.

- Die Herstellung von Verbundwerkstoffen erfordert im Vergleich zu Metallen häufig zusätzliche Arbeits- und Verarbeitungsschritte, was bei vielen Schiffsanwendungen zu höheren Produktionskosten führt, wie aus Branchenbewertungen der American Composites Manufacturers Association hervorgeht.

MARKTCHANCEN

Wachsendes Interesse an Elektro- und Hybridantriebssystemen eröffnet neue Wege für die Marktexpansion

Der Wandel hin zu emissionsärmeren und umweltfreundlicheren Schiffsbetrieben eröffnet große Chancen für Verbundwerkstoffe, die eine längere Lebensdauer, weniger Korrosion und eine verbesserte Kraftstoffeffizienz bieten. Werften und Schiffsbetreiber bewerten und priorisieren zunehmend Materialien, die einen saubereren Betrieb und geringere Auswirkungen auf den Lebenszyklus ermöglichenVerbundwerkstoffedurch leichtere Strukturen und geringeren Wartungsbedarf gut auf diese Prioritäten abgestimmt. Das steigende Interesse an Elektro- und Hybridantriebssystemen unterstützt auch die Verbreitung von Verbundwerkstoffen, da leichtere Rümpfe die Reichweite erhöhen und die Energieeffizienz verbessern. Diese Trends positionieren Verbundwerkstoffe als strategische Materialien für Freizeit-, Handels- und Offshore-Schiffe der nächsten Generation, da Nachhaltigkeit von einem Wettbewerbsvorteil zu einer Branchenanforderung wird.

- Die Internationale Seeschifffahrtsorganisation hat sich zum Ziel gesetzt, die Treibhausgasemissionen der internationalen Schifffahrt bis 2030 um mindestens 20 Prozent zu reduzieren und den Einsatz leichterer und effizienterer Schiffsmaterialien zu fördern.

MARKTRENDS FÜR MARINEVERBUNDWERKE

Der zunehmende Einsatz von Automatisierungstechnologien verändert den Marinesektor

Schiffsbauer setzen zunehmend auf fortschrittliche Verfahren wie Harzinfusion, vakuumunterstütztes Formen und automatisierte Faserplatzierung, um die Teilekonsistenz zu verbessern, die Arbeitsintensität zu verringern und die strukturelle Leistung zu verbessern. Diese Technologien ermöglichen eine präzisere Kontrolle der Faserorientierung und Harzverteilung, was zu leichteren und stärkeren Komponenten führt und gleichzeitig den Materialabfall reduziert. Da die Qualitätserwartungen in den Freizeit- und Gewerbesegmenten steigen, werden automatisierte und geschlossene Formentechniken zu Schlüsselfaktoren für die Skalierung der Verbundstoffproduktion und die Unterstützung komplexerer Schiffsdesigns. Die Automatisierung gewinnt an Bedeutung, da Werften eine höhere Wiederholbarkeit der Prozesse, sauberere Produktionsumgebungen und eine geringere Abhängigkeit vom manuellen Auflegen von Hochleistungs-Verbundstrukturen anstreben.

HERAUSFORDERUNGEN DES MARKTES

Begrenzte Reparaturinfrastruktur und Fachkräfteverfügbarkeit schränken das Marktwachstum ein

Eine große Herausforderung für den Markt ist der Mangel an Reparatureinrichtungen und Technikern, die für die Diagnose und Behebung von Verbundschäden ausgebildet sind. Im Gegensatz zu Metallstrukturen erfordern Verbundkomponenten spezielle Inspektionsmethoden, kontrollierte Reparaturumgebungen und erfahrene Laminatoren, um die strukturelle Integrität nach Stößen oder Ermüdungsereignissen sicherzustellen. Vielen kommerziellen Betreibern und regionalen Werften fehlt diese Fähigkeit, was das wahrgenommene Betriebsrisiko erhöht und eine breitere Einführung behindert, insbesondere in Segmenten, in denen schnelle Durchlaufzeiten und vorhersehbare Wartung von entscheidender Bedeutung sind.

Branchenverbände weisen darauf hin, dass die Reparatur von Verbundwerkstoffen spezielles Fachwissen und streng kontrollierte Prozesse erfordert und dass der Mangel an standardisierten Reparaturnetzwerken die Akzeptanz in kommerziellen Schiffsflotten weiterhin einschränkt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Segmentierungsanalyse

Nach Fasertyp

Das GFK-Segment führte aufgrund seiner Eigenschaften den Markt an

Basierend auf dem Fasertyp ist der Markt in Glasfaser (GFK), Kohlefaser (CFK) und andere unterteilt.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Das Segment Glasfaser (GFRP) hatte im Jahr 2025 einen dominanten Marktanteil für Schiffsverbundstoffe. GFRP dominiert den Markt, da es eine optimale Kombination aus mechanischer Leistung, Korrosionsbeständigkeit und Kosteneffizienz bietet und sich daher für die Massenproduktion von Motorbooten, Segelbooten, Arbeitsbooten und einer breiten Palette von Struktur- und Halbstrukturkomponenten eignet. Seine Verarbeitungsflexibilität bei Methoden wie Infusion und Handauflegen ermöglicht es den Herstellern, eine gleichbleibende Qualität zu überschaubaren Produktionskosten zu erzielen, was besonders für mittelgroße Schiffe und Freizeitschiffe wichtig ist. Da sich die Designanforderungen hin zu leichteren und langlebigeren Rümpfen entwickeln, bietet GFRP weiterhin die praktischste Möglichkeit, Leistung und Herstellbarkeit sowohl im Freizeit- als auch im kommerziellen Segment in Einklang zu bringen.

GFK wird von Branchenverbänden wie der American Composites Manufacturers Association weithin dafür anerkannt, dass es das beste Preis-Leistungs-Verhältnis bei Schiffsanwendungen bietet und seine Position als am häufigsten verwendetes Verbundmaterial im Bootsbau festigt.

Nach Harztyp

Das Polyestersegment führte aufgrund seiner Kosteneffizienz den Markt an

Hinsichtlich der Harzart wird der Markt in Polyester,Vinylester, Epoxidharz und andere.

Das Polyestersegment hatte im Jahr 2025 den größten Anteil, da es ein ausgewogenes Verhältnis von Erschwinglichkeit, Haltbarkeit und einfacher Verarbeitung bietet, was die Großserienproduktion von Rümpfen, Decks und Strukturkomponenten unterstützt. Seine Kompatibilität mit GFK und herkömmlichen Verfahren mit offener und geschlossener Form ermöglicht es Bauherren, eine gleichbleibende Laminatqualität ohne nennenswerte Kostensteigerung zu erreichen, was es zur bevorzugten Wahl für Freizeitboote und Arbeitsbootplattformen macht. Da Hersteller bei der Produktion mittlerer bis hoher Stückzahlen Wert auf zuverlässige Leistung und vorhersehbares Aushärtungsverhalten legen, ist Polyesterharz nach wie vor ein fester Bestandteil der Materialauswahl im Mainstream-Schiffsbau.

Polyester bleibt aufgrund seiner Kombination aus niedrigen Kosten und zuverlässiger mechanischer Leistung das am weitesten verbreitete Harzsystem in glasfaserverstärkten Verbundwerkstoffen, wie Branchenreferenzen wie die American Composites Manufacturers Association berichten.

Auf Antrag

Das Segment Motorboote hielt aufgrund des hohen Einsatzes von Verbundwerkstoffen in leistungsorientierten Rumpf- und Deckstrukturen den Spitzenanteil

Hinsichtlich der Anwendung ist der Markt in Motorboote, Segelboote und Yachten, Handels- und Arbeitsboote, Kreuzfahrtschiffe und große Passagierschiffe, Offshore- und Schiffskonstruktionen und andere unterteilt.

Das Segment der Motorboote hatte im Jahr 2025 den größten Anteil, da die Hersteller in großem Umfang auf leichtes GFK und fortschrittliche Harzsysteme setzen, um höhere Geschwindigkeiten, eine verbesserte Kraftstoffeffizienz und bessere Fahreigenschaften zu erreichen. Verbundwerkstoffe ermöglichen komplexe Rumpfgeometrien, eine hervorragende Korrosionsbeständigkeit und einen geringeren Wartungsaufwand, die alle beim Freizeit- und Leistungsbootfahren von entscheidender Bedeutung sind. Angesichts der anhaltenden Nachfrage nach Sportbooten, Fischereifahrzeugen und Freizeitbooten sowie MotorantriebBootBauherren integrieren weiterhin verbundstoffintensivere Designs, um die Erwartungen der Kunden an Haltbarkeit und Leistung auf dem Wasser zu erfüllen.

Fortschritte bei der Harzinfusion und dem Vakuumformen haben es den Herstellern von Motorbooten ermöglicht, größere, steifere einteilige Rümpfe herzustellen, was die strukturelle Integrität verbessert und die Montagezeit im Vergleich zur herkömmlichen mehrteiligen Rumpfkonstruktion verkürzt.

Das Segment Offshore- und Marinestrukturen wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 4,9 % wachsen.

Regionaler Ausblick auf den Markt für Marine-Verbundwerkstoffe

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

North America Marine Composites Market Size, 2025 (USD Billion) Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hielt im Jahr 2025 den dominierenden Anteil mit einem Wert von 2,20 Milliarden US-Dollar. Nordamerika hält den dominierenden Anteil am Markt für Schiffsverbundwerkstoffe, gestützt durch eine große und ausgereifte Freizeitbootindustrie und eine starke Nachfrage nach Verbundwerkstoff-intensiven Motorbooten und Sportbooten. Die USA sind mit der umfassenden Verwendung von GFK- und Polyesterharzsystemen in Runabouts, Fischerbooten, Pontons und Leistungsschiffen der regionale Spitzenreiter im Verbrauch. Verbundwerkstoffe bleiben von zentraler Bedeutung für die Strategien der Bauherren, die auf Gewichtsreduzierung, Haltbarkeit und kostengünstige Herstellung ausgerichtet sind.

- Nach Angaben der National Marine Manufacturers Association produzieren die USA mehr als 95 % ihrer Freizeitboote im Inland, und die meisten dieser Schiffe basieren auf Glasfaser, was den hohen Verbundstoffverbrauch Nordamerikas direkt verstärkt.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Der europäische Markt für Verbundwerkstoffe für die Schifffahrt verzeichnet weiterhin eine solide Nachfrage, unterstützt durch die starke Präsenz in der Yacht- und Segelbootfertigung und die kontinuierliche Weiterentwicklung der Verbundtechnologien. Italien, Frankreich, Deutschland und die Niederlande beherbergen viele der weltweit führenden Yacht- und Hochleistungsbootbauer Kohlefaserund Hochleistungsharzsysteme werden zunehmend eingesetzt, um Steifigkeit, Geschwindigkeit und Kraftstoffeffizienz zu verbessern. Die Stärkung der Umwelterwartungen in Bezug auf die Schiffseffizienz stärkt die Verbundrelevanz in der Region weiter.

Europa ist die Heimat mehrerer der weltweit größten Yachthersteller, darunter Hersteller in Italien, Frankreich und Deutschland, die zusammen jährlich Zehntausende von Verbundwerkstoff-intensiven Booten produzieren, was die hohe Nachfrage nach fortschrittlichen GFRP- und CFRP-Systemen unterstützt.

Der asiatisch-pazifische Raum folgt als wichtiger und schnell wachsender Markt, angetrieben durch eine wachsende Bootsbaubasis, steigenden Küstentourismus und den zunehmenden Einsatz von Verbundwerkstoffen in kommerziellen und Offshore-Anwendungen. China verankert die regionale Nachfrage, während Japan und Südkorea höherwertige Segmente durch den Schiffbau und spezialisierte Marineplattformen unterstützen. Verbundwerkstoffe gewinnen in der gesamten Region aufgrund ihrer Korrosionsbeständigkeit und Wartungsfreundlichkeit an Bedeutung – Eigenschaften, die sich gut für warme und stark salzhaltige Betriebsumgebungen eignen.

Lateinamerika bleibt ein sich entwickelnder, aber allmählich expandierender Markt, der durch Küstentourismus, Sportfischerei und ein zunehmendes Interesse an kleinen Freizeitbooten unterstützt wird. Brasilien und Mexiko führen die regionale Nachfrage an, wobei Verbundboote aufgrund ihres geringeren Wartungsaufwands und ihrer Korrosionsbeständigkeit in tropischen Meeresumgebungen bevorzugt werden. Das Wachstum des Marktes für Meeresverbundwerkstoffe in Lateinamerika ist moderat und korreliert tendenziell mit breiteren Wirtschafts- und Tourismustrends in wichtigen Küstenregionen.

Die Region Naher Osten und Afrika befindet sich noch im Anfangsstadium einer breiteren Einführung von Verbundwerkstoffen, weist jedoch deutliche Chancen auf. Die Golfstaaten stützen die Nachfrage durch den Ausbau von Jachthäfen, das Wachstum von Yachtbesitzern und Offshore-Servicebetriebe, bei denen die Haltbarkeit von Verbundwerkstoffen einen hohen Stellenwert hat. In Afrika ist der Markt für Verbundwerkstoffe selektiver, wächst jedoch, insbesondere im Bereich der Kleinbootproduktion.Fiberglaswird wegen seiner Widerstandsfähigkeit und kürzeren Lebensdauer sowie dem geringeren Wartungsaufwand im Vergleich zu herkömmlichen Materialien bevorzugt, wodurch es sich gut für die örtlichen Betriebsbedingungen eignet. Mit der Weiterentwicklung der regionalen Infrastruktur und der Meereserholung wird erwartet, dass die Verbundnutzung allmählich zunimmt.

Länder wie die Vereinigten Arabischen Emirate und Saudi-Arabien investieren in Jachthäfen und Hafentourismus, was dazu führt, dass immer mehr Freizeitboote aus Verbundwerkstoffen in die regionale Flotte aufgenommen werden, insbesondere in Premium-Yachtsegmenten und Charterbetrieben.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Materialinnovation und strukturelle Leistung bestimmen die Wettbewerbspositionierung

Fortschritte bei Faserverstärkungen, Harzchemie und optimierten Verarbeitungsmethoden verschärfen den Wettbewerb auf dem Markt für Schiffsverbundwerkstoffe. Lieferanten differenzieren sich durch die Lieferung von Materialien, die das Gewicht, die Haltbarkeit und die Produktionseffizienz bei Motorbooten, Segelbooten und Yachten, Handelsschiffen und Offshore-Strukturen verbessern. Da sich Bauherren auf Kraftstoffeffizienz, Korrosionsbeständigkeit und Lebenszyklusleistung konzentrieren, verschaffen sich Unternehmen, die starken technischen Support und Anwendungskompetenz bieten, einen bedeutenden Wettbewerbsvorteil.

Zu den Top-Playern zählen Owens Corning, Toray Industries, Hexcel Corporation, Gurit Holding und Mitsubishi Chemical Group. Diese Unternehmen verankern den Markt mit einem breiten Portfolio, das Glas- und Kohlenstofffasern, Epoxid- und Polyesterharze, Kernmaterialien und technische Prepregs für strukturelle und halbstrukturelle Schiffskomponenten umfasst. Ihre globale Präsenz, ihr umfassendes Angebot an Materialien in Meeresqualität und ihre kontinuierlichen Investitionen in infusionsbereite Systeme und Laminate mit höherer Festigkeit stärken ihre Führungsposition.

Darüber hinaus konzentriert sich der Wettbewerb auf leichtere und effizientere KerntechnologienHarzSysteme und fortschrittliche Faserformate, die Schiffsdesigns der nächsten Generation unterstützen. Unternehmen, die Materialinnovationen mit Verarbeitungs-Know-how und Zusammenarbeit in der Designphase kombinieren, sind am besten positioniert, um vom Wachstum zu profitieren, da die Akzeptanz von Verbundwerkstoffen sowohl in der Freizeit- als auch in der kommerziellen Schifffahrt zunimmt.

LISTE DER WICHTIGSTEN MARINE-VERBUNDWERKUNTERNEHMEN IM PROFIL

- Owens Corning.(UNS.)

- TORAY INDUSTRIES, INC.(Japan)

- Hexcel Corporation(UNS.)

- Gurit Services AG(Schweiz)

- Mitsubishi Chemical Corporation (Japan)

- SGL Carbon (Deutschland)

- Hexion Inc (USA)

- Huntsman International LLC. (UNS.)

- AOC(UNS.)

- Scott Bader Company Ltd (Großbritannien)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- September 2025:Hexcel und HyPerComp stellten einen fortschrittlichen Verbundwerkstoff vom Typ IV vorDruckbehälterGebaut mit HexTow IM11-R Kohlefaser. Obwohl sie auf die Hochdruck-Gasspeicherung abzielen, gewinnen solche Technologien zunehmend an Bedeutung für Schiffsantriebssysteme der nächsten Generation, insbesondere wasserstoffbetriebene Schiffe, die leichte, robuste Speichermodule erfordern.

- September 2025:Gurit kündigte einen Mehrjahresvertrag zur Lieferung seines Corecell SAN-Strukturschaums für den Unterwassersektor an und bestätigte Pläne zur Eröffnung eines neuen Produktionsstandorts in der Nähe von Brisbane. Die bewährte Leistung von Corecell in nassen, druckintensiven Umgebungen stärkt seine starke Position bei Schiffsrümpfen, Decks und Offshore-Strukturen, wo Schadenstoleranz und langfristige Haltbarkeit von entscheidender Bedeutung sind.

- Juni 2025:Hexcel unterzeichnete einen fünfjährigen Partnerschaftsvertrag mit Kongsberg Defence & Aerospace über die Lieferung von HexWeb-Waben und HexPly-Prepregs. Die Vereinbarung unterstützt zwar in erster Linie Verteidigungsplattformen, stärkt aber auch die breiteren Lieferkapazitäten von Hexcel für Verbundwerkstoffe, wovon Schiffbauer profitieren, die auf ähnliche Waben- und Prepreg-Technologien für hochfeste, leichte Strukturkomponenten angewiesen sind.

- März 2025:Arkema ist eine Kreislaufwirtschaftsallianz mit Groupe Beneteau, Veolia, Composite Recycling, Owens Corning und Chomarat eingegangen, um recycelbare Verbundwerkstofflösungen für die Bootsherstellung voranzutreiben. Durch die Verwendung von Arkemas Elium-Harz und recycelten Glasfasern unterstützt die Zusammenarbeit geschlossene Produktionsmodelle und reduziert Lebenszyklusemissionen, was direkt mit dem wachsenden Fokus des Schifffahrtssektors auf Nachhaltigkeit übereinstimmt.

- Februar 2025:Scott Bader stellte auf der JEC World 2025 neue Crestapol-Harzentwicklungen vor, darunter Crestapol 1240, das die Schottverklebung vereinfachen und die Oberflächenvorbereitung in Bootswerften reduzieren soll. Die verbesserte Verarbeitungseffizienz und die geringere Staubentwicklung bieten klare Vorteile für Schiffbauer, die eine schnellere, sauberere und gleichmäßigere Verbundstofffertigung anstreben.

BERICHTSBEREICH

Die globale Marktanalyse für Schiffsverbundwerkstoffe bietet eine eingehende Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und den Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Branchenentwicklungen und Einzelheiten zu Partnerschaften, Fusionen und Übernahmen. Der Marktforschungsbericht umfasst auch eine detaillierte Wettbewerbslandschaft mit Informationen zum Marktanteil und den Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 4,3 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) Volumen (Kilotonnen) |

|

Segmentierung |

Nach Fasertyp, Harztyp, Anwendung und Region |

|

Nach Fasertyp |

· Glasfaser (GFK) · Kohlefaser (CFK) · Andere |

|

Nach Harztyp |

· Polyester · Vinylester · Epoxidharz · Andere |

|

Auf Antrag |

· Motorboote · Segelboote und Yachten · Kommerzielle und Arbeitsboote · Kreuzfahrtschiffe und große Passagierschiffe · Offshore- und Meeresstrukturen · Andere |

|

Nach Geographie |

· Nordamerika (nach Fasertyp, nach Harztyp, Anwendung und Land) o USA (auf Antrag) o Kanada (auf Antrag) · Europa (nach Fasertyp, nach Harztyp, Anwendung und Land/Subregion) o Deutschland (auf Antrag) o Großbritannien (auf Antrag) o Frankreich (auf Antrag) o Italien (auf Antrag) o Großbritannien (auf Antrag) o Restliches Europa (nach Antrag) · Asien-Pazifik (nach Fasertyp, nach Harztyp, Anwendung und Land/Subregion) o China (auf Antrag) o Japan (auf Antrag) o Indien (auf Antrag) o Südkorea (auf Antrag) o Rest des asiatisch-pazifischen Raums (nach Antrag) · Lateinamerika (nach Fasertyp, nach Harztyp, Anwendung und Land/Subregion) o Brasilien (auf Antrag) o Mexiko (auf Antrag) o Übriges Lateinamerika (nach Antrag) · Naher Osten und Afrika (nach Fasertyp, nach Harztyp, Anwendung und Land/Subregion) o Saudi-Arabien (auf Antrag) o Südafrika (auf Antrag) o Rest des Nahen Ostens und Afrikas (nach Antrag) |

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die globale Marktgröße im Jahr 2025 auf 3,86 Milliarden US-Dollar geschätzt wurde und bis 2034 voraussichtlich 5,65 Milliarden US-Dollar erreichen wird.

Mit einer durchschnittlichen jährlichen Wachstumsrate von 4,3 % wird der Markt im Prognosezeitraum (2026–2034) voraussichtlich ein stetiges Wachstum verzeichnen.

Das Segment der Motorboote war 2025 führend.

Nordamerika hielt im Jahr 2025 den höchsten Marktanteil.

Der zunehmende Einsatz von Automatisierungstechnologien sind einige der Faktoren, die die Produkteinführung voraussichtlich begünstigen werden.

Owens Corning, Toray Industries, Hexcel Corporation, Gurit Holding und Mitsubishi Chemical Group gehören zu den führenden Akteuren auf dem Markt.

Die steigende Nachfrage nach leichten und kraftstoffeffizienten Schiffskonstruktionen ist der Schlüsselfaktor für das Marktwachstum.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 167

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf