Marktgröße, Anteil und Branchenanalyse für Medikamente gegen chronische Nierenerkrankungen, nach Medikamentenklasse (SGLT2-Hemmer, ACE-Hemmer, Angiotensin-II-Rezeptorblocker, direkte Renin-Hemmer, Mineralocorticoid-Rezeptor-Antagonisten, Endothelin-Rezeptor-Antagonisten und andere), nach Stadium (Stadium 1, Stadium 2, Stadium 3a, Stadium 3b, Stadium 4 und andere), nach Krankheitsindikation (Diabetische Nierenerkrankung, hypertensive Nephropathie/Nephrosklerose, polyzystische Nierenerkrankung, chronische tubulointerstitielle Nephritis und andere), nach Verabreichungsweg, nach Vertriebskanal und

Marktgröße und Zukunftsaussichten für Medikamente gegen chronische Nierenerkrankungen

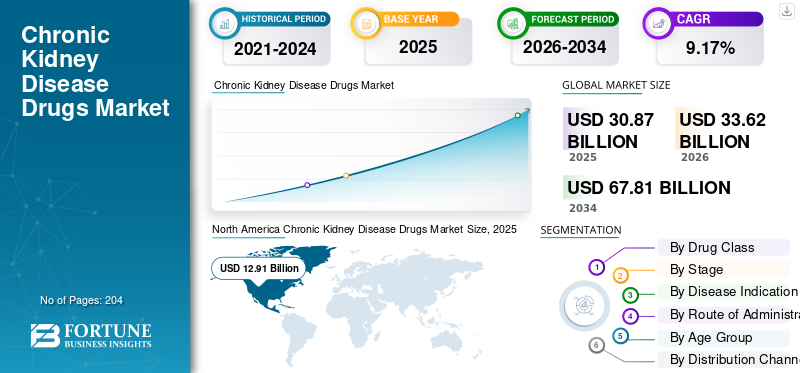

Die weltweite Marktgröße für Medikamente gegen chronische Nierenerkrankungen wurde im Jahr 2025 auf 30,87 Milliarden US-Dollar geschätzt. Der Markt soll von 33,62 Milliarden US-Dollar im Jahr 2026 auf 67,81 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 9,17 % aufweisen. Nordamerika dominierte den Markt für Medikamente gegen chronische Nierenerkrankungen mit einem Marktanteil von 41,82 % im Jahr 2025.

Medikamente gegen chronische Nierenerkrankungen (CKD) beinhalten den Einsatz von Pharmakotherapien, die den Rückgang der Nierenfunktion verlangsamen, Albuminurie/Proteinurie reduzieren und das Risiko von Nierenversagen und kardiorenalen Ereignissen in der routinemäßigen klinischen Praxis senken. Diese Medikamente werden in allen CKD-Stadien (1–5 ohne Dialyse) verschrieben und können bis in die Spätphase hinein reichen, wo die Behandlungsintensität und Zusatzmedikamente typischerweise zunehmen. Zu den Faktoren, die diesen Markt prägen, gehören die steigende CKD-Belastung, die durch Diabetes, Bluthochdruck, Fettleibigkeit und alternde Bevölkerungen verursacht wird, sowie eine frühere Erkennung durch umfassendere Screenings und routinemäßige eGFR/Albuminurie-Tests. Der Markt wird auch vom Verzögerungsdruck der Kostenträger beeinflusstDialyseBehandlungsbeginn und Reduzierung der Krankenhauskosten, was die Einführung von Therapien mit nachweislichem Nutzen für die Nieren und das Herz-Kreislauf-System unterstützt.

Große Unternehmen wie AstraZeneca, Boehringer Ingelheim und Eli Lilly erweitern ihr Nierenschutzportfolio rund um SGLT2-Hemmer.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

DIE WICHTIGSTEN ERKENNTNISSE DES MEDIKAMENTENMARKTS FÜR CHRONISCHE NIERENKRANKHEITEN

- Marktgröße 2025: 30,87 Milliarden US-Dollar

- Marktgröße 2026: 33,62 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 67,81 Milliarden US-Dollar

- CAGR: 9,17 % von 2026–2034

- Nordamerika dominierte den Markt für Medikamente gegen chronische Nierenerkrankungen mit einem Anteil von 41,82 % im Jahr 2025.

- Das Segment der Endothelin-Rezeptor-Antagonisten (ERAs) wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 11,82 % wachsen.

- Das Segment der Stufe 5 (ohne Dialyse) wird im Prognosezeitraum voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 10,59 % wachsen.

Nordamerika

Nordamerika erreichte im Jahr 2025 einen Umsatz von 12,91 Milliarden US-Dollar und behauptete seine Marktführerschaft, unterstützt durch die breite Einführung fortschrittlicher Nierenschutztherapien, günstige Erstattungsrichtlinien und starke Patientenzugangsprogramme.

Europa

Prognosen zufolge wird Europa im Jahr 2026 8,81 Milliarden US-Dollar erreichen und mit einer durchschnittlichen jährlichen Wachstumsrate von 8,09 % wachsen, was auf standardisierte Behandlungspfade, eine steigende Prävalenz von Bluthochdruck und die zunehmende Einführung neuartiger Therapien für Nierenerkrankungen zurückzuführen ist.

Asien-Pazifik

Es wird erwartet, dass der asiatisch-pazifische Raum im Jahr 2026 7,98 Milliarden US-Dollar erreichen wird, unterstützt durch eine wachsende Zahl von Diabetikern und Bluthochdruckpatienten, einen erweiterten Zugang zur Gesundheitsversorgung und zunehmende Initiativen zur chronischen Pflege.

UNS.

Schätzungen zufolge wird der Markt im Jahr 2026 etwa 13,29 Milliarden US-Dollar erreichen, was etwa 39,5 % des weltweiten Umsatzes ausmacht, angetrieben durch die starke Einführung innovativer CNI-Therapien und eine fortschrittliche Gesundheitsinfrastruktur.

Japan

Der Markt wird im Jahr 2026 voraussichtlich rund 1,00 Milliarden US-Dollar erreichen, unterstützt durch eine alternde Bevölkerung, eine zunehmende CNI-Prävalenz und eine wachsende Nachfrage nach wirksamen Lösungen zur Behandlung von Nierenerkrankungen.

Mehr lesen

Markttrends für Medikamente gegen chronische Nierenerkrankungen

Die Verlagerung hin zu fortschrittlichen Behandlungen über herkömmliche ACE-Hemmer/ARBs hinaus ist ein bedeutender Markttrend

Die CKD-Behandlungslandschaft entwickelt sich von einem reinen Fokus auf die Blutdruckkontrolle mit ACE-Hemmern/ARBs hin zu fortschrittlicheren, ergebnisorientierten Therapien, die direkt auf das Fortschreiten der Nierenerkrankung und das kardiorenale Risiko abzielen. Ärzte fügen nach und nach neuere Klassen zur bestehenden RAAS-Blockade hinzu, um eine Verringerung der Albuminurie, einen langsameren Rückgang der eGFR und weniger Vorfälle von Nierenversagen zu erreichen, anstatt nur den Blutdruck zu senken. Dieser Trend wird durch belastbarere klinische Beweise, eine breitere Unterstützung durch Leitlinien und das Interesse der Versicherungen an Therapien beeinflusst, die die Kosten für Dialyse/Transplantation hinauszögern können. Infolgedessen verschiebt sich der Wertanteil hin zu neueren Nierenschutzmitteln und Spezialtherapien, während ACEi/ARBs weiterhin von grundlegender Bedeutung sind, aber aufgrund ihres generischen Status weniger zum Wert beitragen. Der Markt verzeichnet eine Zunahme von Kombinations-/Stack-Behandlungen bei geeigneten Patienten, wodurch die jährlichen Ausgaben pro Patient steigen. Diese Faktoren unterstützen das weltweite Wachstum des Marktes für Medikamente gegen chronische Nierenerkrankungen.

- Beispielsweise gab Novo Nordisk im Januar 2025 bekannt, dass die US-amerikanische FDA Ozempic (Semaglutid) zur Verringerung des Risikos von Nierenversagen/Verschlimmerung von Nierenerkrankungen und kardiovaskulärem Tod bei Erwachsenen mit Typ-2-Diabetes und CKD zugelassen hat.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Steigende CKD-Belastung durch Diabetes, Bluthochdruck, Fettleibigkeit und alternde Bevölkerung treibt das Marktwachstum voran

Die zunehmende CKD-Prävalenz ist ein bedeutender Markttreiber, da sie die Zahl der diagnostizierten und behandelten Patienten direkt vergrößert und dadurch den langfristigen Bedarf an chronischen Behandlungen erhöht. Der Anstieg steht in engem Zusammenhang mit einem häufigeren Auftreten von Typ-2-Diabetes und Bluthochdruck, die zu den häufigsten Ursachen für fortschreitende Nierenschäden und CNI-bedingte Probleme zählen. Darüber hinaus nehmen mit der Zunahme der Fettleibigkeit Dauer und Schwere des metabolischen Stresses zu, was wiederum das Risiko einer chronischen Nierenerkrankung erhöht und deren Fortschreiten beschleunigt, was dazu führt, dass mehr Patienten eine fortlaufende pharmakologische Behandlung benötigen. Darüber hinaus verstärkt sich dies durch die alternde Bevölkerung, da die Prävalenz und das Progressionsrisiko einer chronischen Nierenerkrankung mit zunehmendem Alter zunehmen, was zu einer höheren Behandlungsintensität in fortgeschrittenen Stadien führt. Zusammengenommen fördern diese Faktoren sowohl den Beginn der Therapie als auch die Fortsetzung der Therapie und erhöhen so den gesamten Drogenkonsum. Sie verstärken auch den Schwerpunkt der Kostenträger auf die Verzögerung des Fortschreitens, um Dialysekosten zu vermeiden, und fördern so langfristig die breitere Einführung nierenschützender Behandlungen. All diese Faktoren treiben in ihrer Summe das globale Marktwachstum voran.

- Laut Daten, die von der American Society of Nephrology im Oktober 2024 veröffentlicht wurden, ist beispielsweise die weltweite CNI-Prävalenz stark angestiegen und Typ-2-Diabetes und Bluthochdruck waren die Hauptursachen für CNI-bedingte Todesfälle, wobei bei älteren Erwachsenen ein deutlicher Anstieg zu beobachten war.

MARKTBEGRENZUNGEN

Hohe Behandlungskosten behindern das Marktwachstum

Die hohen Behandlungskosten stellen ein erhebliches Hindernis auf dem Markt für CKD-Arzneimittel dar, da sie die rasche Übernahme neuer Nierenschutztherapien aus den Leitlinien in die tägliche Praxis behindern können. Zahlreiche CNI-Patienten benötigen eine längere, mehrjährige Behandlung. Daher können sich selbst moderate monatliche Ausgaben summieren und zu einem verschobenen Beginn, Abbruch oder Einschränkungen der Stufentherapie führen. Der Kostendruck ist besonders deutlich bei neueren Markenvertretern zu spüren, da die Erstattung je nach Kostenträger und Land unterschiedlich ist, was zu einem inkonsistenten Zugang je nach Region und Einkommensniveau führt. In Gegenden mit niedrigem und mittlerem Einkommen können finanzielle Beschränkungen die Nutzung auf kostengünstige Generika beschränken und so die Wertsteigerung fortschrittlicher Therapien behindern. Im Allgemeinen stellen teure Behandlungen eine Hürde zwischen klinischer Notwendigkeit und tatsächlicher Akzeptanz dar und schränken das Marktwachstum ein.

- Beispielsweise listet CMS in einem im Februar 2026 veröffentlichten CMS-Informationsblatt zu ausgehandelten Preisen für das Erstpreisanwendbarkeitsjahr 2026 Farxiga mit einem 30-Tage-Listenpreis (WAC) für das Geschäftsjahr 2023 von 556 USD und Jardiance mit einem 30-Tage-Listenpreis (WAC) für das Geschäftsjahr 2023 von 573 USD auf.

MARKTCHANCEN

Konzentrieren Sie sich auf eine frühzeitige Diagnose, um die Patientenbasis zu vergrößern und Marktwachstumschancen zu bieten

Die Betonung der Früherkennung stellt eine erhebliche Marktchance dar, da sie eine große Anzahl nicht diagnostizierter CKD-Patienten in erkannte, risikostratifizierte und behandelte Personen verwandelt, die früher mit der Nierenschutztherapie beginnen können. Ausweitung der Routinetests von eGFR und UrinAlbumin(uACR) in Hochrisikopopulationen wie Diabetes, Bluthochdruck und älteren Erwachsenen verbessert die Identifizierung von CNI im Frühstadium und albuminurischer CKD, die in der Standardversorgung häufig übersehen wird. Darüber hinaus erweitert eine rechtzeitige Diagnose die erreichbare Zielgruppe der behandelten Patienten, verbessert die Therapietreue durch organisierte Überwachung und erhöht die Zahl der Patienten, die für moderne krankheitsverändernde Therapien geeignet sind. Darüber hinaus unterstützt es die Ziele der Kostenträger, indem es die Versorgung von Interventionen im Spätstadium auf Progressionsvermeidung umstellt, was möglicherweise zu Verzögerungen bei der Dialyse und teuren Krankenhausaufenthalten führt. Mit der Standardisierung des Screenings werden die Behandlungswege systematischer, was die Akzeptanz nierenschützender Medikamentenklassen fördert und die lebenslange Therapiedauer pro Patient erhöht. Im Allgemeinen erhöht eine frühere Erkennung den Marktwert, indem sowohl die Patientenzahl als auch die Behandlungsdauer erhöht werden. All diese Faktoren würden das Marktwachstum in den kommenden Jahren vorantreiben.

- Beispielsweise veröffentlichte die National Kidney Foundation (NKF) im Mai 2025 eine Pressemitteilung, in der sie zu einem weltweiten Wandel drängte, um Urin-Albumintests zu einem Behandlungsstandard für die CNI-Erkennung und -Überwachung bei Erwachsenen mit hohem Risiko zu machen.

HERAUSFORDERUNGEN DES MARKTES

Regulatorische Hürden und unterschiedliche Rückerstattungen stellen ein großes Hindernis für die Marktexpansion dar

Aufgrund der langwierigen, komplizierten und endpunktorientierten Natur von Studien zu Nierenergebnissen stellen regulatorische Hindernisse und inkonsistente Erstattungen weiterhin erhebliche Probleme auf dem Markt für CNI-Medikamente dar, da Aufsichtsbehörden und HTA-Organisationen bei Bevölkerungsgruppen mit Komorbiditäten häufig einen umfassenden Nachweis klinisch relevanter Ergebnisse sowie der Sicherheit verlangen. Trotz Fortschritten bei den Vorschriften können die Erstattungsoptionen von Land zu Land erheblich variieren, was zu ungleichem Patientenzugang, verzögerten Markteinführungen oder eingeschränkten Anspruchsvoraussetzungen führt. Diese Unvorhersehbarkeit führt bei den Herstellern zu Unsicherheit hinsichtlich der Spitzenaufnahme und erfordert erhebliche Investitionen in reale Erkenntnisse, gesundheitsökonomische Modelle und Zugangsinitiativen. Es behindert auch die Einführung neuerer Spezialbehandlungen, was dazu führt, dass sich die Anwendung in bestimmten Bereichen weiterhin auf kostengünstigere Standards konzentriert. Alle Faktoren wirken sich kumulativ auf das Marktwachstum aus.

Segmentierungsanalyse

Nach Medikamentenklasse

Höhere Nutzung der Arzneimittelklasse soll das Wachstum des SGLT2-Inhibitor-Segments vorantreiben

Basierend auf der Medikamentenklasse ist der Markt in SGLT2-Hemmer, ACE-Hemmer, Angiotensin-II-Rezeptor-Blocker (ARBs), direkte Renin-Hemmer, Mineralokortikoid-Rezeptor-Antagonisten (MRAs), Endothelin-Rezeptor-Antagonisten (ERAs), Immunsuppressiva, Kortikosteroide, Komplementinhibitoren und andere unterteilt.

Das Segment der SGLT2-Inhibitoren eroberte im Jahr 2025 den weltweit größten Marktanteil bei Medikamenten gegen chronische Nierenerkrankungen. Es handelt sich um eine Kerntherapie zur Verlangsamung des Fortschreitens einer chronischen Nierenerkrankung und zur Reduzierung des Nierenversagensrisikos in der Routineversorgung. Ihr klinischer Einsatz hat zugenommen, da Ärzte den renalen Ergebnissen (eGFR-Abnahme, Dialyseverzögerung) und der Reduzierung des kardiorenalen Risikos zunehmend Priorität einräumen, was zu höheren Einleitungsraten und einer längeren Therapiedauer führt. Darüber hinaus werden SGLT2-Hemmer typischerweise als Zusatztherapie und nicht als Ersatz eingesetzt. Daher steigern sie den Marktwert, ohne die Grundstandards zu verdrängen. Eine breitere Akzeptanz in den Bereichen Nephrologie, Diabetologie und Kardiologie unterstützt zusätzlich die konsistente Verschreibung und stärkt die Marktführerschaft in diesem Segment.

- Laut einer im November 2025 von Oxford Population Health veröffentlichten Studie bieten SGLT2-Hemmer beispielsweise erhebliche Vorteile für Nieren und Herz bei Menschen mit chronischer Nierenerkrankung, unabhängig vom Diabetesstatus oder dem Grad der Albuminurie.

Es wird erwartet, dass das Segment der Endothelin-Rezeptor-Antagonisten (ERAs) im Prognosezeitraum mit einer CAGR von 11,82 % wachsen wird.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Etappe

Eine breitere behandelbare Population unterstützte die segmentale Dominanz im Stadium 3b

Basierend auf der Stufe wird der Markt in Stufe 1, Stufe 2 und Stufe 3a, Stufe 3b, Stufe 4, Stufe 5 (ohne Dialyse) und andere unterteilt.

Das Segment der Stufe 3b eroberte das größte weltweitchronische NierenerkrankungMarktanteil von Medikamenten im Jahr 2025. Stadium 3b umfasst typischerweise eine breitere behandelbare Bevölkerung als Stadium 4–5. Diese Kombination aus hohem Patientenaufkommen und höherer Behandlungsintensität führt zu einem größeren Wertbeitrag, insbesondere da Kostenträger und Ärzte vorrangig darauf achten, den Übergang zur Dialyse zu vermeiden, der zu einer Segmentdominanz führen würde. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 22,2 % halten.

- Beispielsweise gab Novartis im August 2024 bekannt, dass die US-amerikanische Arzneimittelbehörde FDA die beschleunigte Zulassung von Fabhalta (Iptacopan) zur Reduzierung der Proteinurie bei Erwachsenen mit primärer IgA-Nephropathie, bei der das Risiko einer schnellen Progression besteht, auf der Grundlage der Phase-III-Zwischenanalyse APPLAUSE-IgAN bekannt gab. Das Unternehmen stellte fest, dass die Hauptpopulation der Studie Patienten mit einem eGFR-Ausgangswert von ≥ 30 ml/min/1,73 m² umfasste, wobei Patienten im Spätstadium 3b erfasst wurden und der Schwerpunkt verstärkt auf Patienten mit mittelschwerer bis fortgeschrittener chronischer Nierenerkrankung lag.

Es wird erwartet, dass das Segment der Stufe 5 (ohne Dialyse) im Prognosezeitraum mit einer CAGR von 10,59 % wachsen wird.

Nach Krankheitsindikation

Hohe Prävalenz diabetischer Nierenerkrankungen (DKD) zur Steigerung des Segmentwachstums

In Bezug auf die Krankheitsindikation ist der Markt unterteilt in diabetische Nierenerkrankung (DKD), hypertensive Nephropathie/Nephrosklerose, glomeruläre Erkrankungen, polyzystische Nierenerkrankung (PKD), chronische tubulointerstitielle Nephritis, obstruktive Uropathie-bedingte CKD, systemische autoimmunassoziierte CKD, infektiöse/entzündlich-assoziierte CKD, angeborene/strukturelle Nierenerkrankungen (nicht-PKD) und andere.

Das Segment der diabetischen Nierenerkrankung (DKD) dominierte im Jahr 2025 den Weltmarkt. Es stellt den größten und am schnellsten wachsenden Pool an CKD-Patienten dar, angetrieben durch den weltweiten Anstieg von Typ-2-Diabetes. Darüber hinaus ist es wahrscheinlicher, dass DKD-Patienten diagnostiziert und langfristig beobachtet werden, was den Beginn der Behandlung, die Intensivierung des Regimes und die Persistenz über mehrere Jahre hinweg erhöht. Es handelt sich um den größten und am schnellsten wachsenden CKD-Patientenpool, der durch den weltweiten Anstieg von Typ-2-Diabetes vorangetrieben wird. Bei DKD-Patienten ist es wahrscheinlicher, dass sie diagnostiziert und im Längsschnitt beobachtet werden, was den Behandlungsbeginn, die Intensivierung des Regimes und die Persistenz über mehrere Jahre hinweg erhöht, was wiederum das Segmentwachstum unterstützt. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 46,5 % halten.

- Beispielsweise veröffentlichte die International Diabetes Federation (IDF) im April 2025 neue Schätzungen des Diabetes Atlas und stellte fest, dass fast jeder neunte Erwachsene mit Diabetes lebt und dass über 250 Millionen Menschen nicht wissen, dass sie an dieser Krankheit leiden.

Es wird erwartet, dass das Segment angeborene/strukturelle Nierenerkrankungen (nicht PKD) im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 10,19 % zunehmen wird.

Auf dem Verwaltungsweg

Hohe Patiententreue gegenüber oralen Medikamenten zur Förderung des oralen Segmentwachstums

Hinsichtlich der Verabreichungsart ist der Markt in orale und parenterale Verabreichung unterteilt.

Das orale Segment eroberte im Jahr 2025 den höchsten Anteil am Weltmarkt. Die meisten CKD-Therapien sind für die langfristige, ambulante Behandlung konzipiert, wobei tägliche Tabletten die praktischste und skalierbarste Option sind und die Expansion der Branche vorantreiben. Orale Medikamente passen zu routinemäßigen Verschreibungsabläufen in der Primärversorgung und Nephrologie und unterstützen einen früheren Beginn, einfacheres Nachfüllen und eine bessere Persistenz im Vergleich zur klinikabhängigen Verabreichung. Die orale Gabe ermöglicht auch eine Kombination, ohne dass eine Infusionsbelastung entsteht. Darüber hinaus unterstützten auch die Einführung neuer Produkte durch operative Akteure das Segmentwachstum. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 86,9 % halten.

- Beispielsweise akzeptierte die US-amerikanische FDA im Januar 2023 einen ergänzenden New Drug Application (sNDA) für Jardiance-Tabletten (Empagliflozin) zur CNI-Behandlung.

Es wird erwartet, dass das parenterale Segment im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 7,86 % wachsen wird.

Nach Altersgruppe

Hoher Einsatz bei Erwachsenen zur Steigerung des Segmentwachstums bei Erwachsenen

Basierend auf der Altersgruppe wird der Markt in Pädiatrie und Erwachsene unterteilt.

Das Erwachsenensegment eroberte im Jahr 2025 den höchsten Anteil am Weltmarkt. Erwachsene Patienten machen den größten Anteil der diagnostizierten und behandelten CKD aus, was zu höheren Verschreibungsmengen und einer längeren Therapiedauer als bei Kindern führt. Da die Nierenfunktion mit zunehmendem Alter abnimmt, ist es wahrscheinlicher, dass Erwachsene intensivierte Therapien mit mehreren Medikamenten benötigen, um das Fortschreiten zu verlangsamen und Komplikationen zu bewältigen, was zu höheren Ausgaben pro Patient führt. Erwachsene haben auch einen breiteren Zugang zu erstattungsfähigen Therapien in der Grundversorgung und in Fachgebieten, was die Marktführerschaft weiter stärkt. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 97,3 % halten.

- Beispielsweise berichtete das Institute for Health Metrics and Evaluation (IHME) im November 2025, dass sich die Zahl der Erwachsenen, die mit CKD leben, seit 1990 mehr als verdoppelt hat. Laut den Ergebnissen der Studie „Global Burden of Disease 2023“ beläuft sich die Zahl weltweit auf fast 800 Millionen.

Das Segment Pädiatrie wird im Prognosezeitraum voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 12,22 % wachsen.

Nach Vertriebskanal

Hohes Vertriebsvolumen durch Drogerien und Einzelhandelsapotheken unterstützte die führende Position des Segments

Basierend auf dem Vertriebskanal wird der Markt in Krankenhäuser unterteiltApotheken, Drogerien und Einzelhandelsapotheken sowie Online-Apotheken.

Im Jahr 2025 nahm das Segment Drogerien & Einzelhandelsapotheken die führende Position im Weltmarkt ein. Bei den meisten CNI-Therapien handelt es sich um ambulante Langzeitmedikamente, die nachgefüllt werden müssen. Daher ist die gemeinschaftliche Abgabe von Medikamenten der häufigste und zugänglichste Kontaktpunkt für Patienten. Einzelhandelsketten und Drogerien in der Nachbarschaft bieten außerdem eine breite geografische Abdeckung, schnellere Auftragsabwicklung und eine stärkere Integration von Zahlern und Netzwerken. Darüber hinaus unterstützen Einzelhandelsapotheken auch Programme gegen chronische Krankheiten, was die Persistenz verbessert und die Abgabemengen hoch hält. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 50,4 % halten.

Darüber hinaus wird für das Segment der Online-Apotheken im Prognosezeitraum ein CAGR von 13,81 % prognostiziert.

Regionaler Ausblick auf den Markt für Medikamente gegen chronische Nierenerkrankungen

Geografisch ist der Markt in den asiatisch-pazifischen Raum, Europa, Nordamerika, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

North America Chronic Kidney Disease Drugs Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hat sich mit einem Wert von 11,83 Milliarden US-Dollar im Jahr 2024 und einem Wert von 12,91 Milliarden US-Dollar im Jahr 2025 als Marktführer etabliert. Diese anhaltende Überlegenheit wird durch den weit verbreiteten Einsatz innovativer Nierenschutzbehandlungen, robuste Erstattungsstrategien und zunehmende Initiativen zur Patientenunterstützung/-zugang gefördert.

US-Markt für Medikamente gegen chronische Nierenerkrankungen

Die USA sind bereit, im Jahr 2026 den nordamerikanischen Markt zu dominieren. Der Marktwert für 2026 kann analytisch auf etwa 13,29 Milliarden US-Dollar geschätzt werden, was etwa 39,5 % des Weltmarktes entspricht.

Europa

Es wird erwartet, dass Europa einen konstanten Wachstumspfad beibehält und im Analysezeitraum eine jährliche Wachstumsrate von 8,09 % aufweist. Es wird erwartet, dass die Region im Jahr 2026 eine Marktgröße von 8,81 Milliarden US-Dollar verzeichnen wird. Die umfassende Einführung von Standardversorgungspfaden und die Ausrichtung an Richtlinien in wichtigen Märkten, kombiniert mit demografischen Veränderungen, der hohen Prävalenz von Bluthochdruck und der zunehmenden Einführung neuer Nierenschutzmittel, sind entscheidende Elemente, die das Marktwachstum in der Region vorantreiben.

Britischer Markt für Medikamente gegen chronische Nierenerkrankungen

Schätzungen zufolge wird der britische Markt im Jahr 2026 etwa 1,83 Milliarden US-Dollar erreichen, was etwa 5,4 % des weltweiten Umsatzes entspricht.

Deutschland-Markt für Medikamente gegen chronische Nierenerkrankungen

Die Marktgröße in Deutschland wird im Jahr 2026 voraussichtlich etwa 1,99 Milliarden US-Dollar erreichen, was etwa 5,9 % des weltweiten Umsatzes entspricht.

Asien-Pazifik

Die Region Asien-Pazifik soll bis 2026 ein Volumen von 7,98 Milliarden US-Dollar erreichen und damit ihren Status als drittgrößter regionaler Markt festigen. Es wird erwartet, dass eine wachsende Patientenpopulation aufgrund der zunehmenden Prävalenz von Diabetes und Bluthochdruck, ein verbesserter Zugang zu Diagnostika sowie der Ausbau privater Krankenhausnetzwerke und Initiativen zur chronischen Pflege zu einem erheblichen Wachstum in der gesamten Region führen werden.

Japan-Markt für Medikamente gegen chronische Nierenerkrankungen

Schätzungen zufolge wird der japanische Markt im Jahr 2026 etwa 1,00 Milliarden US-Dollar erreichen, was etwa 3,0 % des weltweiten Umsatzes ausmacht.

Markt für Medikamente gegen chronische Nierenerkrankungen in China

Der chinesische Markt wird im Jahr 2026 voraussichtlich einen Umsatz von rund 3,17 Milliarden US-Dollar erreichen, was etwa 9,4 % des weltweiten Umsatzes entspricht.

Markt für Medikamente gegen chronische Nierenerkrankungen in Indien

Schätzungen zufolge wird der indische Markt im Jahr 2026 etwa 1,25 Milliarden US-Dollar erreichen, was etwa 3,7 % des weltweiten Umsatzes ausmacht.

Lateinamerika und Naher Osten und Afrika

Lateinamerika sowie der Nahe Osten und Afrika werden im Analysezeitraum voraussichtlich moderate Wachstumsraten aufweisen. Der lateinamerikanische Markt wird voraussichtlich bis 2026 ein Volumen von 1,59 Milliarden US-Dollar erreichen, während der GCC im Nahen Osten und Afrika im Jahr 2026 voraussichtlich eine Bewertung von 0,56 Milliarden US-Dollar erreichen wird.

Markt für Medikamente gegen chronische Nierenerkrankungen in Südafrika

Der südafrikanische Markt wird im Jahr 2026 voraussichtlich rund 0,14 Milliarden US-Dollar erreichen, was etwa 0,4 % des weltweiten Marktumsatzes entspricht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Führende Akteure hielten aufgrund diversifizierter und robuster Produktportfolios den höchsten Marktanteil

Bayer AG, AstraZeneca und Boehringer IngelheimArzneimittel, Inc. gehören zu den Hauptakteuren auf dem Weltmarkt. Starke Anstrengungen in Forschung und Entwicklung, behördliche Genehmigungen und die Einführung neuer Produkte tragen dazu bei, ihre Marktposition zu behaupten. Darüber hinaus stärken strategische Bemühungen zur Verbreiterung ihrer Marktpräsenz ihre Stellung in der Branche weiter.

- Beispielsweise startete AstraZeneca im September 2025 AstraZeneca Direct, eine Online-Plattform zur Erweiterung des Zugangs zu Medikamenten für US-amerikanische Patienten mit chronischer Nierenerkrankung und anderen chronischen Erkrankungen.

Eli Lilly and Company, Novartis AG, GSK plc und Sanofi sind namhafte Marktteilnehmer. Die Konzentration auf Produktveröffentlichungen und strategische Bemühungen wie Partnerschaften und Forschungsprojekte trägt dazu bei, ihren Marktanteil zu erhöhen.

Liste der wichtigsten Unternehmen, die Medikamente gegen chronische Nierenerkrankungen einnehmen

- AstraZeneca(VEREINIGTES KÖNIGREICH.)

- Bayer AG (Deutschland)

- Boehringer Ingelheim Pharmaceuticals, Inc. (Deutschland)

- Eli Lilly and Company (USA)

- Novartis AG (Schweiz)

- Calliditas Therapeutics AB(Schweden)

- Otsuka Pharmaceuticals Inc. (Japan)

- GSK plc (Großbritannien)

- Amgen Inc. (USA)

- Sanofi(Frankreich)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Februar 2026:Novartis teilte mit, dass die endgültigen Phase-III-ALIGN-Ergebnisse darauf hindeuten, dass Vanrafia (Atrasentan) den langsameren Rückgang der Nierenfunktion bei Erwachsenen mit IgA-Nephropathie unterstützt, wobei eine herkömmliche Zulassung geplant ist.

- Februar 2026:Roche gab positive MAJESTY-Ergebnisse der Phase III für Gazyva/Gazyvaro (Obinutuzumab) bei primärer membranöser Nephropathie bekannt und erreichte damit den primären Endpunkt.

- Januar 2026:Variant Bio gab eine mehrjährige Forschungskooperation und Lizenzvereinbarung mit Boehringer Ingelheim bekannt, die sich auf die Entdeckung und Validierung neuer Ziele für Nierenerkrankungen/kardiorenale Erkrankungen konzentriert.

- Dezember 2025:Rectify und Boehringer Ingelheim kündigten eine Zusammenarbeit zur Weiterentwicklung erstklassiger CKD-Behandlungen an, mit dem Ziel, die Entwicklung rund um einen CKD-relevanten Mechanismus zu beschleunigen.

- November 2025:Otsuka Pharmaceuticals gab bekannt, dass die US-amerikanische Arzneimittelbehörde FDA eine beschleunigte Zulassung für VOYXACT (Sibeprenlimab-szsi) zur Reduzierung der Proteinurie bei Erwachsenen mit primärer IgA-Nephropathie, bei der das Risiko einer Progression besteht, erteilt hat.

BERICHTSBEREICH

Die globale Marktanalyse für Medikamente gegen chronische Nierenerkrankungen umfasst eine umfassende Untersuchung der Marktgröße und Prognosen für alle im Bericht aufgeführten Marktsegmente. Es liefert Informationen über die Marktdynamik und -trends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Einblicke in entscheidende Elemente wie Produktinnovationen, die Regulierungslandschaft und die Einführung neuer Produkte sowie Pipeline-Analysen. Darüber hinaus werden Kooperationen, Fusionen und Übernahmen sowie die Prävalenz wichtiger Krankheiten in wichtigen Ländern und Regionen beschrieben. Der globale Marktprognosebericht bietet darüber hinaus eine umfassende Wettbewerbslandschaft mit Details zu Marktanteilen und Profilen der wichtigsten aktiven Teilnehmer.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 9,17 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Arzneimittelklasse, Stadium, Krankheitsindikation, Verabreichungsweg, Altersgruppe, Vertriebskanal und Region |

| Nach Medikamentenklasse |

|

| Nach Etappe |

|

| Nach Krankheitsindikation |

|

| Auf dem Verwaltungsweg |

|

| Nach Altersgruppe |

|

| Nach Vertriebskanal |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 30,87 Milliarden US-Dollar und soll bis 2034 67,81 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert Nordamerikas bei 12,91 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 9,17 % aufweisen wird.

Nach Medikamentenklasse wird erwartet, dass das Segment SGLT2-Inhibitoren den Markt anführen wird.

Die steigende Prävalenz chronischer Nierenerkrankungen und zunehmende behördliche Zulassungen sind Schlüsselfaktoren, die vor allem die Marktexpansion vorantreiben.

Bayer AG, Amgen Inc., AstraZeneca und Eli Lilly and Company gehören zu den führenden Akteuren auf dem Weltmarkt.

Nordamerika dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 204

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf