Marktgröße, Anteil und Branchenanalyse von Dyslipidämie-Medikamenten, nach Medikamentenklasse (Statine, PCSK9-Inhibitoren, Cholesterinabsorptionshemmer, Fibrate, verschreibungspflichtige Omega-3-Therapien, ATP-Citrat-Lyase-Inhibitoren und andere), nach Krankheitsindikation (gemischte Dyslipidämie, primäre/familiäre Hypercholesterinämie, etablierte Herz-Kreislauf-Erkrankung, Diabetes/metabolisches Syndrom-assoziierte Dyslipidämie und Andere), nach Altersgruppe, nach Verabreichungsweg (oral, subkutan und andere), nach Vertriebskanal (Krankenhausapotheken, Drogerien, Einzelhandels- oder Online-Ap

Marktgröße und Zukunftsaussichten für Dyslipidämie-Medikamente

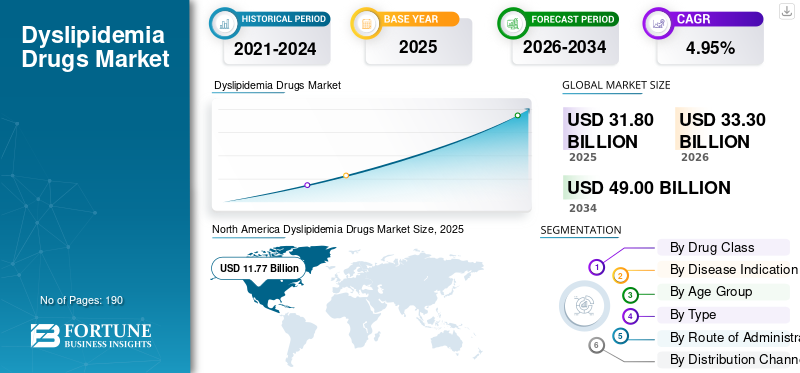

Die globale Marktgröße für Dyslipidämie-Medikamente wurde im Jahr 2025 auf 31,80 Milliarden US-Dollar geschätzt. Der Markt soll von 33,30 Milliarden US-Dollar im Jahr 2026 auf 49,00 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 4,95 % aufweisen. Nordamerika dominierte den Markt für Dyslipidämie-Medikamente mit einem Marktanteil von 37,01 % im Jahr 2025.

Es wird erwartet, dass der globale Markt für Dyslipidämie-Medikamente ein stetiges Wachstum verzeichnen wird, angetrieben durch die zunehmende Belastung durch hohe Cholesterinwerte und das damit verbundene kardiovaskuläre Risiko weltweit. Da sich die Screening-Raten verbessern und die Behandlungsrichtlinien immer mehr Wert auf eine frühere und stärkere LDL-C-Kontrolle legen, werden immer mehr Patienten einer langfristigen lipidsenkenden Therapie unterzogen. Diese Faktoren unterstützen die Nachfrage nach weit verbreiteten Statinen und Kombinationstherapien. Infolge,pharmazeutischUnternehmen erweitern ihren Fokus auf fortschrittliche Dyslipidämie-Therapien und tragen so dazu bei, den Zugang zu Behandlungen zu verbessern, die Akzeptanz bei Ärzten zu erhöhen und das Marktwachstum zu unterstützen.

- Im Juli 2025 gab Novartis beispielsweise bekannt, dass die US-amerikanische Arzneimittelbehörde FDA eine Aktualisierung der Zulassung von Leqvio (Inclisiran) genehmigt hat, die dessen Verwendung als Monotherapie zusammen mit Diät und Bewegung zur Senkung des LDL-C-Werts bei Erwachsenen mit Hypercholesterinämie ermöglicht. Diese Entwicklung spiegelt wider, wie Unternehmen auf dem Markt den klinischen Einsatz von cholesterinsenkenden Therapien der nächsten Generation ausweiten, um mehr Patienten zu einem früheren Zeitpunkt im Behandlungspfad zu erreichen, wodurch die Produktakzeptanz gestärkt und die kommerziellen Möglichkeiten bei der Behandlung von Dyslipidämie erweitert werden.

Darüber hinaus erweitern große Player wie Amgen Inc., Novartis AG, Esperion Therapeutics, Inc. und Regeneron Pharmaceuticals, Inc. ihr Angebot.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

DIE WICHTIGSTEN ERKENNTNISSE DES MARKTES FÜR DYSLIPIIDEMIE-ARZNEIMITTEL

- Marktgröße 2025: 31,80 Milliarden US-Dollar

- Marktgröße 2026: 33,30 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 49,00 Milliarden US-Dollar

- CAGR: 4,95 % von 2026–2034

- Nordamerika sicherte sich im Jahr 2025 einen Anteil von 37,01 % am Markt für Dyslipidämie-Medikamente.

- Das Segment der ATP-Citrat-Lyase-Inhibitoren wird im Prognosezeitraum voraussichtlich eine jährliche Wachstumsrate von 20,10 % verzeichnen.

- Das Segment der familiären Hypercholesterinämie wird im Prognosezeitraum voraussichtlich eine durchschnittliche jährliche Wachstumsrate (CAGR) von 8,84 % verzeichnen.

Nordamerika

Nordamerika hatte im Jahr 2024 einen Wert von 11,30 Milliarden US-Dollar und stieg im Jahr 2025 auf 11,77 Milliarden US-Dollar, während es seine führende Position beibehielt.

Europa

Europa soll in den kommenden Jahren mit einer jährlichen Wachstumsrate von 4,33 % wachsen, der zweithöchsten aller Regionen, und bis 2026 einen Wert von 8,73 Milliarden US-Dollar erreichen.

Asien-Pazifik

Der asiatisch-pazifische Raum soll bis 2026 ein Volumen von 8,62 Milliarden US-Dollar erreichen und damit seine Position als drittgrößter regionaler Markt behaupten.

UNS.

Der US-Markt wird im Jahr 2026 voraussichtlich 11,30 Milliarden US-Dollar erreichen, was etwa 33,95 % des Weltmarktes ausmacht.

Japan

Der japanische Markt wird im Jahr 2026 auf rund 1,51 Milliarden US-Dollar geschätzt, was etwa 4,53 % des Weltmarktes ausmacht.

Mehr lesen

Markttrends für Medikamente gegen Dyslipidämie

Der Wandel hin zu fortschrittlichen lipidsenkenden Therapien über Statine hinaus ist ein deutlich zu beobachtender Trend

Der Wandel hin zu fortschrittlichen lipidsenkenden Therapien über Statine hinaus entwickelt sich zu einem wichtigen Trend auf dem Weltmarkt. Ein großer Teil der Patienten erreicht mit Statinen allein nicht die empfohlenen LDL-C-Ziele oder verträgt eine hochintensive Statinbehandlung nicht. Dies erhöht den Bedarf an neueren Optionen wie PCSK9-Inhibitoren, siRNA-basierten Therapien und anderen Nicht-Statin-Wirkstoffen, die eine tiefere und nachhaltigere Cholesterinsenkung bewirken können. Da sich Ärzte stärker auf das verbleibende kardiovaskuläre Risiko und auf eine leitliniengerechte Intensivierung der Therapie konzentrieren, verschiebt sich die Nachfrage weg von traditionellen Medikamenten der ersten Wahl hin zu gezielten, ergebnisorientierten Behandlungsansätzen. Infolgedessen investieren Unternehmen mehr in die Erweiterung von Indikationen, die Stärkung der Evidenz und den verbesserten Zugang zu Dyslipidämie-Therapien der nächsten Generation, was die Markttrends prägt.

- Beispielsweise erhielt Amgen im August 2025 von der US-amerikanischen FDA die Genehmigung für den erweiterten Einsatz von Repatha (Evolocumab), um Erwachsene mit einem erhöhten Risiko für schwere kardiovaskuläre Ereignisse aufgrund unkontrollierten LDL-C einzubeziehen, wodurch die vorherige Anforderung für etablierte Herz-Kreislauf-Erkrankungen entfällt. Eine solche Entwicklung erweitert die Akzeptanz von Behandlungen und unterstützt das zukünftige globale Marktwachstum.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Steigende Prävalenz von Hypercholesterinämie und Herz-Kreislauf-Erkrankungen treibt das Marktwachstum voran

Die steigende Prävalenz von Hypercholesterinämie und Herz-Kreislauf-Erkrankungen ist ein wesentlicher Treiber für das Wachstum des globalen Marktes für Dyslipidämie-Medikamente. Bei einer wachsenden Zahl von Patienten wird ein erhöhter LDL-C-Spiegel und ein langfristiges kardiovaskuläres Risiko festgestellt, was die Nachfrage erhöht. Da Cholesterinstörungen nach wie vor eng mit Herzinfarkt, Schlaganfall und anderen atherosklerotischen Erkrankungen verbunden sind, legen Gesundheitssysteme und Ärzte einen stärkeren Fokus auf eine frühzeitige Diagnose und eine nachhaltige Lipidkontrolle. Dies führt zu einem zunehmenden Einsatz sowohl etablierter Therapien als auch neuerer Nicht-Statin-Medikamente bei Patienten, die eine stärkere Cholesterinsenkung benötigen oder anhaltend unkontrollierte Lipidwerte haben. Infolgedessen unterstützt der wachsende Pool an Hochrisikopatienten eine stärkere Nachfrage nach Medikamenten gegen Dyslipidämie in den Bereichen Prävention, chronisches Management und kardiovaskuläre Risikominderung.

- Beispielsweise erhielt Esperion im März 2026 mehrere Empfehlungen der Klasse 1 in der 2026 ACC/AHA Multisociety Guideline for Management of Dyslipidemia für Bempedoinsäure. Diese Entwicklung zeigt, dass Unternehmen mit zunehmender Belastung durch Dyslipidämie und damit verbundene kardiovaskuläre Komplikationen eine stärkere klinische Positionierung für Therapien erlangen, die zur Reduzierung von LDL-C und kardiovaskulären Risiken beitragen, was eine breitere Akzeptanz bei Ärzten und eine Marktexpansion unterstützt.

MARKTBEGRENZUNGEN

Hohe Kosten und Zugangsbeschränkungen für fortschrittliche lipidsenkende Therapien bremsen das Marktwachstum

Die größten Hemmnisse, mit denen der Weltmarkt konfrontiert ist, sind hohe Kosten und Zugangsbeschränkungen. Obwohl neuere Therapien wie PCSK9-Inhibitoren und andere fortschrittliche Nicht-Statin-Medikamente eine starke LDL-C-Senkung bewirken, schränken ihre höheren Behandlungskosten und Zahlungsbeschränkungen weiterhin eine breitere Akzeptanz ein. Da diese Therapien häufig eine vorherige Genehmigung, schrittweise Änderungen oder eine höhere Kostenbeteiligung der Patienten erfordern, kommt es bei vielen berechtigten Patienten zu Verzögerungen beim Beginn der Behandlung oder sie erhalten überhaupt keine Genehmigung. Dies verringert die tatsächliche Nutzung, selbst wenn der klinische Bedarf hoch ist, was die kommerzielle Akzeptanz hochwertiger Dyslipidämie-Medikamente verlangsamt. Infolgedessen bleibt das Marktwachstum durch die Kluft zwischen klinischem Nutzen und praktischem Patientenzugang eingeschränkt, insbesondere in erstattungsempfindlichen Gesundheitssystemen.

- Beispielsweise berichtete das Pharmaceutical Journal im April 2025, dass NHS England zwar die finanzielle Unterstützung für Inclisiran (Leqvio) erhöhte, die Akzeptanz jedoch langsamer blieb als erwartet. In dem Artikel wurde darauf hingewiesen, dass NHS England die Finanzierungsvereinbarungen erweitern und die Erstattungsmechanismen anpassen musste, was darauf hinweist, dass selbst klinisch wertvolle Dyslipidämie-Therapien auf praktische Akzeptanzbarrieren stoßen können, die mit der Implementierung, den Finanzierungsströmen und dem Zugang auf Anbieterebene zusammenhängen.

MARKTCHANCEN

Ausbau der lipidsenkenden Therapien der nächsten Generation schafft neue Wachstumschancen für den Markt

Der Weltmarkt sieht große Wachstumschancen, da viele Patienten mit konventioneller Therapie allein immer noch nicht die LDL-C-Zielwerte erreichen. Im Gegensatz dazu benötigen andere bequemere und wirksamere Behandlungsmöglichkeiten als Standardstatine. Diese Faktoren treiben die weltweite Marktnachfrage nach Therapien der nächsten Generation voran, wie etwa orale PCSK9-Inhibitoren, siRNA-basierte Medikamente und andere neuartige Lipidsenker, um die Cholesterinkontrolle bei breiteren Patientengruppen zu verbessern. Während sich diese neueren Therapien in einem späten Entwicklungsstadium befinden und den verfügbaren Behandlungsweg erweitern, bieten sie Unternehmen eine sinnvolle Gelegenheit, den Zugang zu erweitern, die Differenzierung zu stärken und das zukünftige Marktwachstum voranzutreiben.

- Beispielsweise gab Merck im September 2025 positive Phase-3-Ergebnisse für Enlicitide Decanoat, seinen in der Prüfphase befindlichen oralen PCSK9-Inhibitor, bei Erwachsenen mit Hypercholesterinämie bekannt. Das Medikament erreichte alle primären und wichtigen sekundären Endpunkte in der entscheidenden CORALreef Lipids-Studie und beschrieb es als den ersten oralen PCSK9-Inhibitor, der in Phase-3-Studien eine statistisch signifikante und klinisch bedeutsame LDL-C-Reduktion zeigte. Es wird erwartet, dass solche Entwicklungen neue Marktwachstumschancen im Bereich der Dyslipidämie-Behandlung schaffen werden.

HERAUSFORDERUNGEN DES MARKTES

Schlechte langfristige Patiententreue schränkt die Wirksamkeit der Behandlung und die Marktexpansion ein

Der Weltmarkt steht vor einer Herausforderung, da der Behandlungserfolg stark von der langfristigen Therapietreue der Patienten abhängt, viele Patienten jedoch die lipidsenkende Therapie im Laufe der Zeit abbrechen oder inkonsistent anwenden. Da es sich bei der Dyslipidämie in der Regel um eine lebenslange Erkrankung handelt und sie im Anfangsstadium häufig symptomlos bleibt, verspüren viele Patienten keinen unmittelbaren Nutzen aus der Fortsetzung der täglichen Medikation, was die Persistenz schwächt. Dies wird zu einer größeren Herausforderung, wenn Patienten Bedenken hinsichtlich Nebenwirkungen, Tablettenbelastung, geringem Risikobewusstsein oder schlechter Nachsorgeunterstützung durch Gesundheitssysteme haben. Infolgedessen bleibt die Behandlungskontinuität in der Praxis schwächer als erwartet, was die Erreichung der LDL-C-Ziele verringert, den vollen Wert der verschriebenen Therapien einschränkt und das allgemeine Wachstumspotenzial des Marktes verlangsamt.

- Beispielsweise veröffentlichte EClinicalMedicine im Mai 2025 einen Artikel, in dem hervorgehoben wurde, dass die schlechte Einhaltung lipidsenkender Medikamente weiterhin ein Hindernis für die Verringerung der Belastung durch Herz-Kreislauf-Erkrankungen darstellt, auch wenn diese Therapien in der Praxis gut etabliert sind. Solche Faktoren schränken die Verschreibungskontinuität und das breitere kommerzielle Potenzial von Medikamenten gegen Dyslipidämie ein.

Segmentierungsanalyse

Nach Medikamentenklasse

Großes Verschreibungsvolumen von Statinen führte zu segmentaler Dominanz

Basierend auf der Medikamentenklasse wird der Markt in Statine, PCSK9-Hemmer, Cholesterinabsorptionshemmer, Fibrate, verschreibungspflichtige Omega-3-Therapien, ATP-Citrat-Lyase-Hemmer und andere eingeteilt.

Unter diesen dominierten die Statine den Marktanteil bei Medikamenten gegen Dyslipidämie, da sie nach wie vor die Erstlinientherapie und die am häufigsten verschriebene Behandlung zur Senkung des LDL-Cholesterins bei einer breiten Patientenpopulation sind. Ihre lange klinische Geschichte, die starke Vertrautheit mit den Ärzten, der nachgewiesene Nutzen bei der Verringerung des kardiovaskulären Risikos und die breite Verfügbarkeit in kostengünstigen Versionen machen sie zur am häufigsten verwendeten Therapie bei der routinemäßigen Behandlung von Dyslipidämie. Da viele Patienten die Behandlung mit Statinen beginnen, bevor sie zu fortgeschrittenen Therapien oder Zusatztherapien übergehen, konzentriert sich das Verschreibungsvolumen nach wie vor stark auf diese Klasse. Infolgedessen halten Statine aufgrund ihrer hohen klinischen Akzeptanz, Erschwinglichkeit und breiten Verwendung sowohl in der Primär- als auch in der Sekundärprävention weiterhin den größten Marktanteil.

- Beispielsweise gab Sunshine Biopharma Inc. im Oktober 2025 bekannt, dass seine kanadische Tochtergesellschaft Nora Pharma Inc. Pravastatin auf den Markt gebracht hat, eine generische Version des cholesterinsenkenden Medikaments Pravachol.

Das Segment der ATP-Citrat-Lyase-Inhibitoren wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 20,10 % wachsen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Krankheitsindikation

Die frühe Zulassung von Dyslipidämie-Medikamenten für primäre Hypercholesterinämie-Erkrankungen führte zur Dominanz des Segments

Basierend auf der Krankheitsindikation ist der Markt in primäre Hypercholesterinämie, gemischte Dyslipidämie, Hypertriglyceridämie, familiäre Hypercholesterinämie, etablierte Herz-Kreislauf-Erkrankungen/Sekundärprävention, Diabetes/metabolisches Syndrom-assoziierte Dyslipidämie und andere unterteilt.

Im Jahr 2025 dominierte das Segment der primären Hypercholesterinämie den Markt, da es sich um die am häufigsten diagnostizierte und routinemäßig behandelte Dyslipidämie in der klinischen Praxis handelte. Bei einer großen Zahl von Patienten wird ein erhöhter LDL-C-Wert festgestellt, bevor es zu schwerwiegenden kardiovaskulären Komplikationen kommt, was diese Indikation zum Hauptansatzpunkt für eine langfristige lipidsenkende Therapie macht. Da in den Behandlungsrichtlinien der Schwerpunkt auf einer frühzeitigen Cholesterinkontrolle liegt, um künftige kardiovaskuläre Risiken zu reduzieren, konzentrieren sich mehr Verschreibungen auf dieses Segment als auf engere oder komplexere Indikationen. Infolgedessen macht die primäre Hypercholesterinämie weiterhin den größten Anteil der Nachfrage aus, was durch ein umfassendes Screening, eine frühere Diagnose und den Einsatz einer Langzeittherapie unterstützt wird.

- Beispielsweise erhielt die Novartis AG im Juli 2025 die US-amerikanische FDA-Zulassung für Leqvio (Inclisiran), die den Einsatz als Monotherapie mit Diät und Bewegung zur Senkung des LDL-C-Werts bei Erwachsenen mit Hypercholesterinämie ermöglicht. Diese Entwicklung zeigt, wie Unternehmen ihre Produkte direkt in den großen Pool zur Behandlung primärer Hypercholesterinämie ausweiten, was die führende Marktposition des Segments stärkt.

Das Segment der familiären Hypercholesterinämie wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 8,84 % wachsen.

Nach Altersgruppe

Größerer erwachsener Patientenpool steigerte das Segmentwachstum

Basierend auf der Altersgruppe ist der Markt in Kinder-, Erwachsenen- und Geriatrie unterteilt.

Im Jahr 2025 dominierte das Erwachsenensegment den Markt basierend auf der Altersgruppe. Der hohe Anteil ist darauf zurückzuführen, dass Dyslipidämie am häufigsten in der erwachsenen Bevölkerung diagnostiziert, überwacht und behandelt wird, wo Cholesterinanomalien und langfristige kardiovaskuläre Risiken viel häufiger erkannt werden. Erwachsene sind auch die Hauptzielgruppe für Routine-Screening, präventive Therapie und langfristige verschreibungspflichtige Medikamente, insbesondere bei Patienten mit Fettleibigkeit, Diabetes, Bluthochdruck oder anderen kardiometabolischen Risikofaktoren. Infolgedessen stellen Erwachsene die größte behandelte Bevölkerungsgruppe auf dem Markt dar.

- Beispielsweise erhielt Amgen im August 2025 von der US-amerikanischen Arzneimittelbehörde FDA die Genehmigung für den erweiterten Einsatz von Repatha (Evolocumab), um Erwachsene einzubeziehen, bei denen aufgrund unkontrollierten LDL-C ein erhöhtes Risiko für schwerwiegende unerwünschte kardiovaskuläre Ereignisse besteht. Dies spiegelt den anhaltenden Status der erwachsenen Bevölkerung als Hauptziel für die Behandlungsausweitung in der Behandlung von Dyslipidämie wider und stärkt die Dominanz dieses Segments.

Das geriatrische Segment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 5,90 % wachsen.

Nach Typ

Besserer Zugang durch Generika steigerte das Segmentwachstum

Je nach Typ wird der Markt in Markenprodukte und Generika unterteilt.

Im Jahr 2025 dominierte der Generika-Typ den Markt. Generika bieten eine erschwingliche Verschreibung und Weiterführung durch den Patienten. Viele der am häufigsten verwendeten lipidsenkenden Moleküle, insbesondere Statine, sind in generischer Form erhältlich, sodass Ärzte und Kostenträger einen großen Patientenpool zu geringeren Kosten verwalten können. Diese Faktoren ermöglichen eine gute Zugänglichkeit, einen niedrigeren Preis und eine breite Alltagsanwendung in der chronischen Pflege. Wichtige Pharmaunternehmen konzentrieren sich auf strategische Kooperationen und erweitern ihr Produktangebot.

- Beispielsweise gab Dr. Reddy’s im Dezember 2025 die Einreichung eines U.S. Drug Master File für einen kontinuierlichen Herstellungsprozess für Atorvastatin Calcium Trihydrate API bei der U.S. FDA bekannt. Diese Entwicklung unterstreicht die anhaltenden Investitionen in die Lieferkette hinter einem der weltweit am häufigsten verwendeten generischen Cholesterinmedikamente und unterstreicht die Rolle der Stärke der Generikaherstellung bei der Unterstützung der Dominanz auf dem Dyslipidämie-Markt.

Das Markensegment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 7,06 % wachsen.

Auf dem Verwaltungsweg

Die einfache Verabreichung des oralen Verabreichungswegs steigerte das Segmentwachstum

Basierend auf dem Verabreichungsweg wird der Markt in orale, subkutane und andere unterteilt.

Im Jahr 2025 dominierten orale Medikamente den Markt, da sie einfacher zu verschreiben, für Patienten einfacher anzuwenden und besser für die langfristige tägliche Behandlung chronischer Lipidstörungen geeignet sind. Die meisten First-Line-Dyslipidämie-Therapien, darunter Statine, Cholesterinabsorptionshemmer, Fibrate und mehrere neuere Wirkstoffe, werden oral eingenommen, was zu einer stärkeren Präferenz des Arztes und einer größeren Patientenakzeptanz führt. Da sich die orale Behandlung leichter in die routinemäßige ambulante Behandlung und die Langzeittherapie integrieren lässt, erfasst sie eine viel größere behandelte Bevölkerungsgruppe als injizierbare Optionen. Infolgedessen dominiert der orale Weg aufgrund seiner Bequemlichkeit, Vertrautheit und breiten Rolle in der Erstversorgung weiterhin den Markt.

- Beispielsweise gab Merck im September 2025 bekannt, dass sein oraler Prüfpräparat PCSK9-Inhibitor Enlicitide Decanoat alle primären und wichtigen sekundären Endpunkte in der zulassungsrelevanten Phase-3-Studie CORALreef Lipids bei Erwachsenen mit Hypercholesterinämie erreicht hat. Dies zeigt, dass sich sogar Innovationen bei fortschrittlichen lipidsenkenden Therapien in Richtung oraler Formulierungen bewegen, was die Dominanz der oralen Verabreichungsform auf dem Markt weiter stärkt.

Das subkutane Segment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 13,82 % wachsen.

Nach Vertriebskanal

Umfangreiches Vertriebsnetz aus Drogerien und Einzelhandelsapotheken führte zum Wachstum des Segments

Basierend auf dem Vertriebskanal ist der Markt in Krankenhausapotheken, Drogerien und Einzelhandelsapotheken sowie Online-Apotheken unterteilt.

Nach Vertriebskanälen dominierten Drogerien und Einzelhandelsapotheken den Markt, da Dyslipidämie-Medikamente hauptsächlich im ambulanten Bereich eingesetzt werden und über lange Behandlungszeiträume regelmäßig nachgefüllt werden. Cholesterinsenkende Medikamente erhalten Patienten in der Regel über die umliegende GemeindeApothekenda diese Kanäle Komfort, wiederholte Abgabe, Apothekerunterstützung und breiten Zugang zu Marken- und generischen oralen Therapien bieten. Da die Behandlung von Dyslipidämie oft keine Abgabe im Krankenhaus erfordert, verarbeiten Einzelhandelsgeschäfte einen größeren Teil des routinemäßigen Verschreibungsvolumens. Infolgedessen dominieren weiterhin Drogerien und Einzelhandelsapotheken den Vertrieb aufgrund ihrer Zugänglichkeit, ihres auf Nachfüllungen basierenden Kaufverhaltens und ihrer wichtigen Rolle bei der Versorgung mit Medikamenten gegen chronische Krankheiten.

- Beispielsweise veröffentlichte CVS Health im Oktober 2025 seinen Rx-Bericht 2025, der hervorhebt, wie die öffentliche Apotheke ihre Rolle in der Patientenversorgung weiter ausbaut, unterstützt durch die breite landesweite Einzelhandelspräsenz von CVS Pharmacy.

Das Segment der Online-Apotheken wird im Untersuchungszeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 11,42 % wachsen.

Regionaler Ausblick auf den Markt für Dyslipidämie-Medikamente

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

North America Dyslipidemia Drugs Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hielt im Jahr 2024 mit 11,30 Milliarden US-Dollar den dominierenden Anteil und behauptete seine Spitzenposition im Jahr 2025 mit 11,77 Milliarden US-Dollar. Der Markt wächst aufgrund der hohen Belastung durch Fettleibigkeit, Diabetes und Herz-Kreislauf-Risiko sowie strenger Cholesterin-Screenings und aktualisierter ACC/AHA-Dyslipidämie-Richtlinien, die eine frühere und umfassendere lipidsenkende Behandlung unterstützen. Der breitere Einsatz von Nicht-Statin-Therapien und gute Diagnoseraten unterstützen ebenfalls das Wachstum der Verschreibungen.

US-Markt für Dyslipidämie-Medikamente

Angesichts des erheblichen Beitrags Nordamerikas und der Dominanz der USA in der Region wird der Wert des US-Marktes im Jahr 2026 auf etwa 11,30 Milliarden US-Dollar geschätzt, was etwa 33,95 % des Weltmarktes entspricht.

Europa

Europa soll in den kommenden Jahren mit einer durchschnittlichen jährlichen Wachstumsrate von 4,33 % wachsen, der zweithöchsten aller Regionen, und bis 2026 einen Wert von 8,73 Milliarden US-Dollar erreichen. Eine große Belastung durch Herz-Kreislauf-Erkrankungen, ein strenges richtliniengesteuertes Cholesterinmanagement und ein zunehmender Fokus auf neuere LDL-senkende Therapien bei Hochrisikopatienten unterstützen das Wachstum in der Region.

Britischer Markt für Dyslipidämie-Medikamente

Der Wert des britischen Marktes wird im Jahr 2026 auf rund 1,65 Milliarden US-Dollar geschätzt, was etwa 4,96 % des Weltmarktes entspricht.

Deutschland Markt für Dyslipidämie-Medikamente

Der deutsche Markt wird im Jahr 2026 voraussichtlich einen Wert von etwa 2,16 Milliarden US-Dollar erreichen, was etwa 6,47 % des Weltmarktes entspricht.

Asien-Pazifik

Der asiatisch-pazifische Raum wird im Jahr 2026 schätzungsweise 8,62 Milliarden US-Dollar erreichen und sich die Position der drittgrößten Region im Markt sichern. Der Markt wächst, da Herz-Kreislauf-Erkrankungen in ganz Asien nach wie vor eine große Gesundheitsbelastung darstellen, während Urbanisierung, Diabetes und Änderungen des Lebensstils das Risiko einer Dyslipidämie erhöhen.

Japanischer Markt für Dyslipidämie-Medikamente

Der japanische Markt wird im Jahr 2026 auf rund 1,51 Milliarden US-Dollar geschätzt, was etwa 4,53 % des Weltmarktes ausmacht.

Markt für Medikamente gegen Dyslipidämie in China

Der chinesische Markt wird Prognosen zufolge einer der größten weltweit sein. Der Umsatz im Jahr 2026 wird auf etwa 3,12 Milliarden US-Dollar geschätzt, was etwa 9,35 % des weltweiten Umsatzes entspricht.

Markt für Medikamente gegen Dyslipidämie in Indien

Der indische Markt wird im Jahr 2026 auf rund 1,35 Milliarden US-Dollar geschätzt, was etwa 4,06 % des weltweiten Umsatzes ausmacht.

Lateinamerika und Naher Osten und Afrika

Für die Regionen Lateinamerika sowie Naher Osten und Afrika wird im Prognosezeitraum ein moderates Wachstum dieses Marktes erwartet. Schätzungen zufolge wird der Markt in Lateinamerika im Prognosezeitraum einen Wert von 2,36 Milliarden US-Dollar erreichen. Das Wachstum wird durch die steigende Belastung durch nicht übertragbare Krankheiten und stärkere regionale Bemühungen zur Verbesserung des kardiovaskulären Risikomanagements durch Primärversorgungsprogramme wie HEARTS in Lateinamerika vorangetrieben. Dies verbessert die Erkennung und Behandlung cholesterinbedingter Risiken in der Routineversorgung.

Markt für Medikamente gegen GCC-Dyslipidämie

Der GCC-Markt soll im Jahr 2026 einen Wert von 0,56 Milliarden US-Dollar erreichen.

Markt für Medikamente gegen Dyslipidämie in Südafrika

Der südafrikanische Markt wird bis 2026 voraussichtlich etwa 0,20 Milliarden US-Dollar erreichen, was etwa 0,60 % des weltweiten Umsatzes ausmacht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Neue Produkteinführungen durch wichtige Akteure, um den Marktfortschritt voranzutreiben

Der globale Markt für Dyslipidämie-Medikamente ist stark konsolidiert, wobei Unternehmen wie Amgen Inc., Novartis AG, Esperion Therapeutics, Inc., Regeneron Pharmaceuticals, Inc., Sanofi und Viatris Inc. bedeutende Marktanteile halten. Strategische Partnerschaften, neue Produkteinführungen und behördliche Genehmigungen in der Branche treiben den Marktanteilsgewinn dieser Unternehmen voran.

- Beispielsweise erhielt die Novartis AG im Juli 2025 von der US-amerikanischen FDA eine Aktualisierung der Zulassung von Leqvio (Inclisiran), die dessen Verwendung als Monotherapie zusammen mit Diät und Bewegung ermöglicht.

Weitere namhafte Akteure auf dem Weltmarkt sind Pfizer Inc., Merck & Co., Inc. und Dr. Reddy’s Laboratories Ltd. Es wird erwartet, dass diese Unternehmen strategischen Kooperationen und der Einführung neuer Produkte Priorität einräumen, um ihre Positionen im Prognosezeitraum zu stärken.

LISTE DER WICHTIGSTEN UNTERNEHMEN, DIE IM BERICHT PROFILIERTE MEDIKAMENTE FÜR DYSLIPIDEMIE DURCHFÜHREN

- Amgen Inc. (USA)

- Novartis AG (Schweiz)

- Esperion Therapeutics, Inc. (USA)

- Regeneron Pharmaceuticals, Inc. (USA)

- Sanofi(Frankreich)

- Viatris Inc. (USA)

- Pfizer Inc. (USA)

- Merck & Co., Inc.(UNS.)

- Reddy’s Laboratories Ltd. (Indien)

- Lupin Limited (Indien)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Dezember 2025:LIB Therapeutics Inc. erhielt von der US-amerikanischen FDA die Zulassung für die Injektion von LEROCHOL (lerodalcibep-liga) zur subkutanen Anwendung als Ergänzung zu Diät und Bewegung zur Senkung des Low-Density-Lipoprotein-Cholesterins (LDL-C) bei Erwachsenen mit Hypercholesterinämie, einschließlich heterozygoter familiärer Hypercholesterinämie (HeFH).

- September 2025:Merck & Co., Inc. gab positive Topline-Ergebnisse der Phase-3-Studie CORALreef Lipids zur Bewertung der Sicherheit und Wirksamkeit von Enlicitide Decanoat bekannt, einem in der Prüfphase befindlichen, einmal täglich oral einzunehmenden Proprotein-Konvertase-Subtilisin/Kexin-Typ-9-(PCSK9)-Inhibitor, der für die Behandlung von Erwachsenen mit Hypercholesterinämie auf einem Statin mittlerer oder hoher Intensität (oder mit dokumentierter Statinintoleranz) evaluiert wird.

- Mai 2025:Shanghai Junshi Biosciences Co., Ltd erhielt von der National Medical Products Administration die Genehmigung für zwei ergänzende neue Arzneimittelanträge für die Ongericimab-Injektion, ein auf PCSK9 ausgerichtetes Medikament für erwachsene Patienten mit heterozygoter familiärer Hypercholesterinämie allein oder in Kombination mit Ezetimib, bei erwachsenen Patienten mit nicht-familiärer Hypercholesterinämie und gemischter Dyslipidämie, die eine Statinintoleranz haben oder Statine kontraindiziert sind.

- Mai 2025:Esperion Therapeutics hat sich mit HLS Therapeutics zusammengetan, um NEXLETOL und NEXLIZET in Kanada zu vermarkten.

- März 2025:CSL Seqirus arbeitete mit Esperion Therapeutics zusammen, um Nexletol (Bempedoinsäure) und Nexlizet (Bempedoinsäure/Ezetimib) in Australien und Neuseeland zu vermarkten. Bempedosäure hemmt die Adenosintriphosphat-Citrat-Lyase, einen Faktor bei der Synthese von Low-Density-Lipoprotein-Cholesterin (LDL-C) in der Leber.

BERICHTSBEREICH

Der globale Marktbericht für Dyslipidämie-Medikamente umfasst eine detaillierte Analyse der Branche über wichtige Medikamentenklassen, Krankheitsindikationen, Altersgruppen, Produkttypen, Verabreichungswege und Vertriebskanäle hinweg. Es wird bewertet, wie die zunehmende Belastung durch Cholesterinstörungen, das wachsende kardiovaskuläre Risiko, der zunehmende Einsatz langfristiger lipidsenkender Therapien und die zunehmende Einführung sowohl konventioneller als auch fortschrittlicher Medikamente die Marktnachfrage beeinflussen. Die Studie untersucht auch die Auswirkungen von Produktinnovationen, Generika-Konkurrenz, Behandlungszugang, Preisdruck und veränderten Verschreibungsmustern auf die Gesamtmarktleistung. Darüber hinaus bietet es regionale Einblicke, Analysen der Wettbewerbslandschaft und aktuelle Unternehmensentwicklungen wie Produkteinführungen, Zulassungen, Partnerschaften und Kooperationen, die das Marktwachstum beeinflussen.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 4,95 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Arzneimittelklasse, Krankheitsindikation, Altersgruppe, Art, Verabreichungsweg, Vertriebskanal und Region |

| Nach Arzneimittelklasse |

|

| Nach Krankheitsangabe |

|

| Nach Altersgruppe |

|

| Nach Typ |

|

| Durch den Verabreichungsweg |

|

| Nach Vertriebskanal |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 31,80 Milliarden US-Dollar und soll bis 2034 49,00 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 11,77 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 mit einer jährlichen Wachstumsrate von 4,95 % wächst.

Es wird erwartet, dass das Segment der Arzneimittelklasse der Statine den Markt anführen wird.

Der Markt wird durch die steigende Prävalenz von Hypercholesterinämie und Herz-Kreislauf-Erkrankungen angetrieben, was zu einer steigenden Nachfrage führt.

Amgen Inc., Novartis AG, Esperion Therapeutics, Inc., Regeneron Pharmaceuticals, Inc. und Sanofi sind die Top-Player auf dem Markt.

Nordamerika hielt im Jahr 2025 den größten Marktanteil.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 190

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf