Marktgröße, Anteil und Branchenanalyse von Medikamentenmanagement-Software, nach Typ (eigenständig und integriert), nach Anwendung (computergestützte ärztliche Auftragseingabe (CPOE), Systemlösungen zur Unterstützung klinischer Entscheidungen, Softwaremodernisierung und -integration, Bestandsverwaltungssysteme, Software zur Verschreibungsverarbeitung, Software für Medikamentenverwaltungsdatensätze (MAR) und andere), nach Bereitstellung (vor Ort, cloudbasiert und hybrid), nach Endbenutzer (Kostenträger im Gesundheitswesen, Gesundheitsdienstleister, Apotheken und andere) und regional Prognose, 2

Marktgröße und Zukunftsaussichten für Medikamentenmanagement-Software

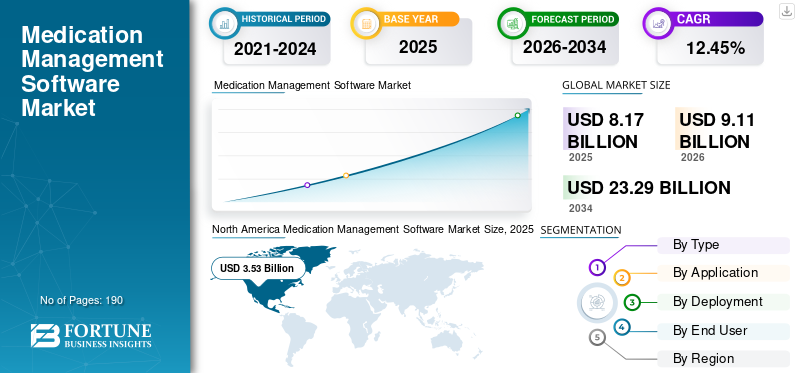

Die globale Marktgröße für Medikamentenmanagement-Software wurde im Jahr 2025 auf 8,17 Milliarden US-Dollar geschätzt. Der Markt soll von 9,11 Milliarden US-Dollar im Jahr 2026 auf 23,29 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 12,45 % aufweisen. Nordamerika dominierte den Markt für Medikamentenmanagement-Software mit einem Marktanteil von 43,21 % im Jahr 2025.

Der globale Markt steht vor Wachstum, da Gesundheitseinrichtungen zunehmend Technologien zur Optimierung von Abläufen einsetzen. Eine solche Verwaltungssoftware rationalisiert den gesamten Medikationsprozess von der Verschreibung bis zur Medikamentenverabreichung. Durch die Integration intelligenter Medikamentensicherheitsprüfungen und automatisierter Systeme können Verschreibungsfehler erheblich reduziert, Nebenwirkungen minimiert und die Medikamenteneinhaltung nachverfolgt werden, wodurch die Patientensicherheit und die Ergebnisse verbessert werden. Der vielfältige Einsatz solcher Managementsoftware im Gesundheitswesen fördert das globale Marktwachstum.

Darüber hinaus treiben innovative Produkteinführungen im Markt, die Arbeitsabläufe optimieren, das Marktwachstum voran.

- Im Mai 2025 brachte Omnicell, Inc. beispielsweise neue Produkte auf den Markt, die darauf ausgelegt sind, Arbeitsabläufe zu rationalisieren und die Bestandstransparenz und -verwaltung in perioperativen und klinischen Umgebungen zu verbessern. Diese Produkte, die RFID-Tracking und intelligente Software-Workflows nutzen, erweitern die vernetzte Plattform von Omnicell, die auf Automatisierung abzieltMedikamentenmanagementProzesse und liefern intelligente Erkenntnisse, um klinische und betriebliche Ergebnisse in allen Bereichen der Pflege zu verbessern. Es wird erwartet, dass solche Entwicklungen das Gesamtmarktwachstum ankurbeln werden.

Darüber hinaus richten führende Akteure der Branche wie BD, Omnicell, Inc., Baxter International Inc. und Wolters Kluwer N.V. ihre Ressourcen auf Forschung und Entwicklung, erweitern ihr Angebot und stärken ihre Marktpositionen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Markt für Medikamentenmanagement-Software

- Marktgröße 2025: 8,17 Milliarden US-Dollar

- Marktgröße 2026: 9,11 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 23,29 Milliarden US-Dollar

- CAGR: 12,45 % von 2026–2034

- Nordamerika dominierte den Markt für Medikamentenmanagement-Software mit einem Anteil von 43,21 % im Jahr 2025.

- Das integrierte Segment hatte im Jahr 2025 den größten Anteil am Weltmarkt.

- Das Hybridsegment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 12,34 % wachsen.

Nordamerika

Nordamerika führte den Markt mit 3,53 Milliarden US-Dollar im Jahr 2025 an.

Europa

Europa wird im Jahr 2026 voraussichtlich 2,33 Milliarden US-Dollar erreichen, bei einer durchschnittlichen jährlichen Wachstumsrate von 10,39 %.

Asien-Pazifik

Schätzungen zufolge wird der asiatisch-pazifische Raum im Jahr 2026 2,05 Milliarden US-Dollar erreichen.

UNS

Der US-Markt wird im Jahr 2026 auf 3,60 Milliarden US-Dollar geschätzt, was 39,52 % des weltweiten Umsatzes entspricht

Japan

Der japanische Markt wird im Jahr 2026 voraussichtlich 0,50 Milliarden US-Dollar erreichen, was 5,44 % des weltweiten Umsatzes entspricht.

Mehr lesen

Markttrends für Medikamente-Management-Software

Die Entwicklung von Arzneimittelsicherheitsanalysen und -überwachung zu einer Kernanwendung wird als bedeutender Markttrend beobachtet

Ein bedeutender Markttrend, der auf dem Weltmarkt zu beobachten ist, ist eine zunehmende Konzentration auf Sicherheitsanalysen und -überwachung. Die Analyse und Überwachung der Arzneimittelsicherheit wird zu einer zentralen Anwendung für Gesundheitsdienstleister. Da Medikamentenverabreichungen immer komplexer werden und Pflegeteams mit Einschränkungen bei der Arbeitsbelastung konfrontiert sind, werden die Dosierungsprotokolle inkonsistenter und der Bedarf an Software, die Risikosignale kontinuierlich überwacht, steigt. Diese Entwicklungen verbessern auch die Standardisierung im Gesundheitswesen und verringern die Praxisvielfalt. Infolgedessen betrachten Käufer die Überwachung zunehmend als eine Notwendigkeit in Softwarepaketen für das Medikamentenmanagement.

Angesichts der steigenden Nachfrage nach Sicherheitsanalysen führen zahlreiche Lösungsanbieter Updates für diese Anwendungen ein, um ihre Marktposition zu stärken.

- Beispielsweise führte Wolters Kluwer N.V. im Juni 2025 Aktualisierungen seiner Sentri7 Drug Diversion- und Sentri7 Pharmacy-Lösungen ein und bekräftigte damit sein Engagement für Innovationen in den Bereichen Medikamentensicherheit, Compliance und Patientenversorgung. Diese Verbesserungen versorgten klinische Teams mit datengesteuerten Erkenntnissen, um Arbeitsabläufe für die Medikamentenumleitung und das Medikamentenmanagement zu optimieren. Von solchen Entwicklungen wird erwartet, dass sie das Marktwachstum ankurbeln.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Verstärkter Fokus auf die Reduzierung von Fehlern im Medikamentenmanagement, um die Nachfrage anzukurbeln und das Marktwachstum anzukurbeln

Der zunehmende Fokus auf Patientensicherheit und Fehlerreduzierung ist ein wichtiger Markttreiber. Medikationsfehler gehören zu den vermeidbaren Ereignissen in der Pflege. Anbieter ergreifen Initiativen, um Schäden zu reduzieren. Da die Behandlungswege immer komplexer werden, steigt das Risiko einer falschen Dosierung oder einer versäumten Verabreichung. Eine solche Managementsoftware reduziert dieses Risiko durch die Einbettung standardisierter Arbeitsabläufe und automatisierter Kontrollen bei der Verschreibung und Überprüfung. Es stärkt auch die Ausführung, indem es die Effizienz der verwalteten und dokumentierten Aufträge verbessert. Da sich diese Ergebnisse direkt auf die Qualitätsbewertungen, das Risiko von Rechtsstreitigkeiten und die Betriebskosten auswirken, steigern sicherheitsorientierte Investitionen weiterhin die Nachfrage auf dem globalen Markt für Medikamentenmanagement-Software.

- Beispielsweise hoben Führungskräfte des Gesundheitswesens beim Epic European Group Meeting (EGM 2025) im Juli 2025 die Ergebnisse hervor, die durch den Einsatz von Gesundheits-IT erzielt wurden. Sie berichteten über die positiven Auswirkungen der Automatisierung auf klinische Arbeitsabläufe, wodurch die Abhängigkeit von manuellen Eingaben verringert werde. Die Initiative verbesserte die Arbeitsabläufe der Ärzte und führte zu einer Steigerung der Ladungserfassung um 550,0 % bei Royal Marsden. Solche Faktoren unterstreichen die Effizienz dieser Plattformen, von denen erwartet wird, dass sie das Marktwachstum vorantreiben.

MARKTBEGRENZUNGEN

Hohe Kosten im Zusammenhang mit Medikamentenmanagement-Software behindern das Marktwachstum

Hohe Kosten für die Implementierung einer solchen Verwaltungssoftware erschweren die Einführung. Die meisten Bereitstellungen erfordern eine Unternehmenslizenz sowie Schnittstellen zum EHR.ApothekeBestandskontroll-, Ausgabe- und Identifikationssysteme. Solche komplexen Medikamentenregeln/Formulare, Validierung, Schulung und Änderungsmanagement erhöhen die Kosten. Kleinere Krankenhäuser und ressourcenbeschränkte Regionen verzögern Projekte häufig, da die anfänglichen Barausgaben mit der Personalausstattung, der klinischen Kapazität und anderen digitalen Prioritäten konkurrieren. Selbst wenn der ROI klar ist, führen Führungskräfte die Einführung möglicherweise schrittweise nach Station/Standort aus, um die Ausgaben zu kontrollieren, was die Marktkonvertierung verlangsamt.

- Beispielsweise bezifferten die Royal Cornwall Hospitals im Oktober 2025 die Gesamtkosten ihres eCare-EPR-Projekts auf 46,5 Millionen US-Dollar und stellten fest, dass die stationäre elektronische Verschreibung und Medikamentenverwaltung kurz nach der Inbetriebnahme folgte, was zeigt, dass die Fähigkeit zur Medikamentenverwaltung oft Teil eines sehr kostenintensiven Unternehmenstransformationsprogramms ist.

MARKTCHANCEN

Steigende Investitionen in KI-gestützte Medikamentenmanagement-Software zur Erschließung neuer Wachstumschancen

Gesundheitsdienstleister investieren zunehmend in solche Software, um das Medikationsrisiko zu reduzieren und gleichzeitig mit knappem Personal und höherer Patientenkomplexität zu arbeiten. Da sich Medikamentendaten über Bestell-, Abgabe- und Verabreichungsabläufe hinweg ausdehnen, schafft KI einen Mehrwert, indem sie Muster und Ausnahmen erkennt, die bei der manuellen Überprüfung häufig übersehen werden. Dadurch verlagert sich die Software von der Dokumentation zur Entscheidungsunterstützung, wo Analysen risikoreiche Ereignisse priorisieren, schnellere Interventionen unterstützen und die Konsistenz über Standorte hinweg verbessern können. Die KI-Integration stärkt auch die Kontrolle kontrollierter Substanzen, indem sie dazu beiträgt, Ablenkungsindikatoren früher zu erkennen, wodurch Patienten geschützt und die Compliance-Gefährdung verringert wird. Dadurch können Anbieter, die KI in Überwachung, Sicherheitsanalysen und Workflow-Automatisierung integrieren, neue Budgets erschließen, die an Qualität, Sicherheit und Compliance-Ergebnisse gebunden sind. Dies schafft eine klare Wachstumschance für Plattformen, die messbare Reduzierungen von Risiko, Zeit und Betriebsverlusten nachweisen können.

- Im Oktober 2025 brachte BD beispielsweise BD Incada auf den Markt, eine vernetzte Pflegeplattform, die erstmals die Gerätedaten des Unternehmens in einem intelligenten Ökosystem vereinte. Solche Entwicklungen bieten Wachstumschancen für den Markt für Medikamentenmanagement-Software.

HERAUSFORDERUNGEN DES MARKTES

Inkonsistente Datenqualität behindert das Marktwachstum

Eine der größten Herausforderungen auf dem Markt ist die inkonsistente Datenqualität. Diese Plattformen sind nur dann zuverlässig, wenn die zugrunde liegenden Eingaben, die sie von EHRs, Apotheken und historischen Medikamentenquellen erhalten, konsistent sind. Wenn die Medikamentenhistorie unvollständig ist, verfügen Ärzte über die falsche Basisliste, was zu Abstimmungslücken bei Aufnahme, Verlegung und Entlassung führt. Doppelte Datensätze und nicht übereinstimmende Kennungen führen außerdem zu einer Aufblähung der Daten in Sicherheits-Dashboards, wodurch die Überwachung weniger umsetzbar ist und die Alarmmüdigkeit zunimmt. Infolgedessen verzögern Käufer häufig die Bereitstellung oder schränken den Umfang ein, was die Marktakzeptanz verlangsamt.

Segmentierungsanalyse

Nach Typ

Reduzierte Fragmentierung durch integrierte Angebote zur Positionierung an der Spitze

Je nach Typ wird der Markt in eigenständige und integrierte Märkte unterteilt.

Unter diesen hatte das integrierte Segment im Jahr 2025 den größten globalen Marktanteil bei Medikamentenmanagement-Software. Integrierte Managementsoftware für Medikamente dominiert und bietet eine einzige Plattform für die Bestellung, Überprüfung, Verwaltung und Abstimmung von Medikamenten. Dies reduziert Verzögerungen und vermeidet Inkonsistenzen, die Fehler auslösen können. Die Integration erleichtert außerdem die Prüfung von Protokollen über mehrere Krankenhäuser und Pflegeeinrichtungen hinweg und dient der Unternehmensstandardisierung. Insgesamt zahlen Käufer mehr für integrierte Lösungen, da sie die betriebliche Fragmentierung verringern und die Kontrollen der Medikamentensicherheit in großem Umfang stärken.

Darüber hinaus unterstreichen verschiedene wichtige Unternehmen die Einfachheit integrierter Plattformen und richten ihre Ressourcen auf die Einführung neuer Produkte, die auf solche Verwaltungssoftware-Workflows abgestimmt sind.

- Im Dezember 2024 brachte Omnicell, Inc. beispielsweise OmniSphere auf den Markt, eine Cloud-native Software-Workflow-Engine und Datenplattform der nächsten Generation. Die Plattform ist darauf ausgelegt, Robotik und intelligente Geräte zu integrieren, um ein sichereres, datengesteuertes Medikamentenmanagement im gesamten Versorgungskontinuum zu unterstützen. Es wird erwartet, dass solche Entwicklungen das Wachstum des Segments vorantreiben werden.

Es wird erwartet, dass das Standalone-Segment im Prognosezeitraum mit einer jährlichen Wachstumsrate von 8,54 % wächst.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Auf Antrag

Zunehmende Nutzung von Systemlösungen zur klinischen Entscheidungsunterstützung, um das Segmentwachstum voranzutreiben

Basierend auf der Anwendung wird der Markt in computergestützte ärztliche Auftragserfassung (CPOE),klinisches EntscheidungsunterstützungssystemLösungen, Softwaremodernisierung und -integration, Bestandsverwaltungssysteme, Software zur Verschreibungsverarbeitung, Software für Medikamentenverwaltungsaufzeichnungen (MAR) und andere.

Im Jahr 2025 werden Systemlösungen zur klinischen Entscheidungsunterstützung überwiegend anwendungsorientiert sein. Es hat direkten Einfluss auf Verschreibungs- und Therapieentscheidungen. Wenn eine CDSS-Schicht in Bestell- und Verifizierungsabläufe eingebettet wird, trägt sie dazu bei, Risiken zu reduzieren und Wechselwirkungen, Duplikate, Dosierungsprobleme und unangemessene Therapien zu erkennen. Ein solcher Faktor verbessert die Patientensicherheit und verringert die Häufigkeit unerwünschter Arzneimittelwirkungen, Wiederaufnahmen und Nacharbeiten. CDSS stärkt auch die Compliance, indem es dokumentiert, wie die Medikamentenentscheidung getroffen wurde, was für Audits und Qualitätsprogramme wichtig ist. Diese Faktoren unterstreichen, dass CDSS tendenziell wiederkehrende Abonnementausgaben und damit einen größeren Umsatzanteil erfordert. Innovative Produkteinführungen für CDSS stärken die Dominanz des Segments weiter.

- Beispielsweise startete FDB im Oktober 2025 Pilotintegrationen seines Model Context Protocol (MCP)-Servers, einer neuen Technologie zur Unterstützung von KI und Agentenanwendungen im Gesundheitswesen, wie z. B. Verschreibungsautomatisierung, Aktivierung des Umgebungshörens, Vorverarbeitung der Überprüfung von Apothekenbestellungen und Medikamentenabstimmung, um Ärzten mehr Zeit zu geben, sich auf die Patientenversorgung zu konzentrieren.

Die Modernisierung und Integration von Software wird im Prognosezeitraum für den Weltmarkt voraussichtlich mit einer jährlichen Wachstumsrate von 16,26 % wachsen.

Durch Bereitstellung

Zunehmende Präferenz von Gesundheitsdienstleistern für vor Ort bereitgestellte Plattformen, um das Segmentwachstum voranzutreiben

Basierend auf der Bereitstellung wird der Markt in lokale, cloudbasierte und hybride Lösungen unterteilt.

Dabei machte die On-Premise-Bereitstellung den größten Anteil aus. Große Krankenhäuser und geschlossene Netzwerke ziehen es zunehmend vor, Medikamentendaten und klinische Daten in einer kontrollierten Umgebung aufzubewahren. Vor-Ort-Bereitstellungen reduzieren auch die Abhängigkeit von der Internetverfügbarkeit, reduzieren Ausfallzeiten bei der Medikamentenverabreichung und unterstützen die Arbeitsabläufe. Diese Faktoren begünstigen das Wachstum von On-Premise-Segmenten als sicherere Alternativen für unternehmensweite Medikamentenabläufe. Infolgedessen bevorzugen Käufer zunehmend On-Premise-Medikamentenplattformen, was die Dominanz des Segments stärkt.

- Beispielsweise hat Medicalistics im Januar 2024 die On-Premise-Lösung eZmar X zur Dokumentation der Medikamentenverabreichung eingeführt.

Darüber hinaus wird erwartet, dass das Hybridsegment im Untersuchungszeitraum mit einer jährlichen Wachstumsrate von 12,34 % wächst.

Vom Endbenutzer

Steigende Nachfrage seitens der Kostenträger im Gesundheitswesen führt zum Wachstum des Segments

Basierend auf dem Endverbraucher ist der Markt in Kostenträger im Gesundheitswesen, Gesundheitsdienstleister, Apotheken und andere unterteilt.

Die Kostenträger im Gesundheitswesen hielten im Jahr 2025 den dominierenden Marktanteil nach Endverbrauchern. Kostenträger benötigen Unterstützung bei der Medikamentenentscheidung und Echtzeit-Leistungstools, um die Verschreibung auf kostengünstige Alternativen auszurichten und die Therapietreue zu verbessern. Kostenträger benötigen außerdem standardisierte Medikamentendaten und Interoperabilität, damit Formulare, Leistungsentwürfe und Medikamentenhistorien netzwerkübergreifend konsistent angewendet werden können. Dies führt zu einer anhaltenden Nachfrage nach zahlerorientierter Medikamenten-Workflow-Software und Transaktionsplattformen, was zu wiederkehrenden Umsätzen führt.

- Beispielsweise hat Surescripts im Juni 2024 den Nationalrat für eingeführtVerschreibungspflichtiges MedikamentPrograms (NCPDP) SCRIPT Standard Version 2023011, Real-Time Prescription Benefit v13 und Formulary and Benefit v60 Standards gemäß der Veröffentlichung des Centers for Medicare & Medicaid Services (CMS), um die Patientensicherheit und die Effizienz der Arbeitsabläufe zu verbessern.

Das Segment der Gesundheitsdienstleister wird im Untersuchungszeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 12,28 % wachsen.

Regionaler Ausblick auf den Markt für Medikamentenmanagement-Software

Nach Regionen ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

North America Medication Management Software Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hielt im Jahr 2024 den dominierenden Anteil mit einem Wert von 3,17 Milliarden US-Dollar und behielt seine führende Position im Jahr 2025 mit einem Wert von 3,53 Milliarden US-Dollar. Es wird erwartet, dass der Markt in Nordamerika im Prognosezeitraum erheblich wachsen wird, angetrieben durch groß angelegte Entdeckungs- und Translationsprogramme in der Region. Darüber hinaus weist die Region eine hohe Bevölkerungsdichte und einen steigenden Bedarf an spezialisierten Anbietern auf.

US-Markt für Medikamentenmanagement-Software

Angesichts des erheblichen Beitrags Nordamerikas und der Dominanz der USA in der Region kann der US-Markt im Jahr 2026 auf rund 3,60 Milliarden US-Dollar geschätzt werden, was etwa 39,52 % des Weltmarktes entspricht.

Europa

Europa soll in den kommenden Jahren um 10,39 % wachsen, das zweithöchste Wachstum aller Regionen, und bis 2026 einen Wert von 2,33 Milliarden US-Dollar erreichen. Es wird erwartet, dass die Region ein robustes Wachstum verzeichnen wird, das durch die zunehmende Prävalenz wichtiger Krankheiten und eine zunehmende Alterung der Bevölkerung angetrieben wird, was die Nachfrage ankurbelt.

Britischer Markt für Medikamentenmanagement-Software

Die Größe des britischen Marktes im Jahr 2026 wird auf etwa 0,36 Milliarden US-Dollar geschätzt, was etwa 3,97 % des Weltmarktes entspricht.

Deutschland Markt für Medikamentenmanagement-Software

Der deutsche Markt wird im Jahr 2026 voraussichtlich etwa 0,60 Milliarden US-Dollar erreichen, was etwa 6,64 % des Weltmarktes entspricht.

Asien-Pazifik

Der asiatisch-pazifische Raum wird im Jahr 2026 schätzungsweise 2,05 Milliarden US-Dollar erreichen und sich die Position der drittgrößten Region im Markt sichern. Das Wachstum der Region wird durch steigende Gesundheitsausgaben und die schnelle Einführung von Technologien vorangetrieben.

Japanischer Markt für Medikamentenmanagement-Software

Der japanische Markt wird im Jahr 2026 auf rund 0,50 Milliarden US-Dollar geschätzt, was etwa 5,44 % des Weltmarktes ausmacht.

Markt für Medikamentenmanagement-Software in China

Der chinesische Markt wird Prognosen zufolge einer der größten weltweit sein. Der Umsatz im Jahr 2026 wird auf rund 0,69 Milliarden US-Dollar geschätzt, was etwa 7,55 % des weltweiten Umsatzes entspricht.

Indischer Markt für Medikamentenmanagement-Software

Der indische Markt wird im Jahr 2026 auf rund 0,17 Milliarden US-Dollar geschätzt, was etwa 1,84 % des weltweiten Umsatzes ausmacht.

Lateinamerika und der Nahe Osten und Afrika

In Lateinamerika sowie in den Regionen Naher Osten und Afrika wird im Prognosezeitraum ein moderates Wachstum in diesem Marktsegment erwartet. Der lateinamerikanische Markt wird im Jahr 2026 voraussichtlich einen Wert von 0,48 Milliarden US-Dollar erreichen. Die Region verzeichnet ein Marktwachstum, das durch verstärkte staatliche Unterstützung angetrieben wird. Im Nahen Osten und in Afrika soll der GCC im Jahr 2026 0,16 Milliarden US-Dollar erreichen.

Markt für Medikamentenmanagement-Software in Südafrika

Der südafrikanische Markt wird bis 2026 voraussichtlich etwa 0,05 Milliarden US-Dollar erreichen, was etwa 0,54 % des weltweiten Umsatzes ausmacht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Konzentrieren Sie sich auf die Einführung neuer Produkte durch wichtige Akteure, um den Marktfortschritt voranzutreiben

Der globale Markt für Medikamentenmanagement-Software ist stark konsolidiert, wobei Unternehmen wie BD, Omnicell, Inc., Baxter International Inc. und Wolters Kluwer N.V. einen beträchtlichen Marktanteil halten. Strategische Partnerschaften, neue Produkteinführungen, technologische Fortschritte und verstärkte Investitionen in die Branche treiben den Marktanteilsgewinn dieser Unternehmen voran.

- Beispielsweise brachte Wolters Kluwer Health im November 2025 die erste einer Reihe von Erweiterungen seiner GenAI-Lösung zur klinischen Entscheidungsunterstützung, UpToDate Expert AI, auf den Markt. Umfassende Medikamenteninformationen von UpToDate Lexidrug, dem Medikamentenreferenztool, werden in die KI-Ressource integriert, um die Medikation und therapeutische Entscheidungsunterstützung zu verbessern. Solche Entwicklungen sollen das Marktwachstum vorantreiben.

Weitere namhafte Akteure auf dem Weltmarkt sind Epic Systems Corporation, Oracle und Medical Information Technology, Inc. Von diesen Unternehmen wird erwartet, dass sie technologischen Fortschritten, strategischen Kooperationen und neuen Produkteinführungen Priorität einräumen, um ihre Position im Prognosezeitraum für den Weltmarkt zu stärken.

LISTE DER WICHTIGSTEN MEDIKAMENTEN-MANAGEMENT-SOFTWARE-UNTERNEHMEN IM PROFIL

- BD (USA)

- Omnicell, Inc.(UNS.)

- Baxter International Inc.(UNS.)

- Wolters Kluwer N.V.(Niederlande)

- Epic Systems Corporation(UNS.)

- Oracle (USA)

- Medical Information Technology, Inc. (USA)

- NextGen Healthcare, Inc. (USA)

- McKesson Corporation. (UNS.)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Oktober 2025:BD hat die BD Incada Connected Care Platform auf den Markt gebracht, eine KI-gestützte Plattform, die BD-Gerätedaten in einem intelligenten Ökosystem vereint. Die Plattform ist jetzt mit der Einführung der automatisierten Medikamentenabgabelösung BD Pyxis Pro der nächsten Generation verfügbar und schafft unternehmensweite Transparenz und Konnektivität, die Daten in umsetzbare Erkenntnisse umwandelt.

- September 2025:PracticeSuite hat MicroMD übernommen, um das Engagement des Unternehmens zu unterstreichen, das Wachstum zu beschleunigen, seinen Kundenstamm zu erweitern und ambulanten Pflegepraxen jeder Größe ein einheitliches, erstklassiges Erlebnis zu bieten.

- September 2025:MDI Health, ein führendes Unternehmen im Bereich personalisiertes Medikamentenmanagement und Optimierung der Polypharmazie, gab heute eine Forschungskooperation mit dem Healthcare AI Applied Research Team (HEA₃RT) von Stanford Medicine bekannt, einem hochmodernen Team an der Stanford University, das verantwortungsvolle, effektive und skalierbare KI-Lösungen für die Primär- und Bevölkerungsgesundheit vorantreibt.

- Juli 2025:HealthArc ist eine Partnerschaft mit PatchRx eingegangen, einem Hersteller intelligenter Technologie zur Medikamenteneinhaltung. Ziel der Entwicklung war es, ihre Lösungen zu integrieren, um ein umfassendes, vernetztes Angebot für Patienten und Anbieter bereitzustellen und so die Medikamenteneinhaltung zu verbessern.

- Juli 2022:BD hat MedKeeper übernommen, einen Anbieter moderner, cloudbasierter Apothekenverwaltungsanwendungen. MedKeeper ergänzte die bestehende Präsenz des Unternehmens in der Apotheke und leistete Pionierarbeit bei Lösungen in den Bereichen Compoundierung, Logistikabläufe, kontrolliertes Substanzmanagement und Bestandsoptimierung.

BERICHTSBEREICH

Die globale Marktanalyse für Medikamentenmanagement-Software umfasst eine umfassende Studie zur Marktgröße und -prognose für alle im Bericht abgedeckten Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und zu Trends, die den Weltmarkt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu wichtigen Aspekten, einschließlich technologischer Fortschritte und Produkteinführungen. Darüber hinaus werden Partnerschaften, Fusionen und Übernahmen sowie wichtige Branchenentwicklungen detailliert beschrieben. Der globale Marktforschungsbericht bietet außerdem eine detaillierte Wettbewerbslandschaft, einschließlich Marktanteilen und Profilen der wichtigsten Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 12,45 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Typ, Anwendung, Bereitstellung, Endbenutzer und Region |

| Nach Typ |

|

| Per Bewerbung |

|

| Nach Bereitstellung |

|

| Vom Endbenutzer |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 8,17 Milliarden US-Dollar und soll bis 2034 23,29 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 3,53 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum mit einer jährlichen Wachstumsrate von 12,45 % wächst.

Es wird erwartet, dass das integrierte Segment den Markt anführt.

Der zunehmende Fokus auf die Reduzierung von Fehlern im Medikamentenmanagement treibt das Marktwachstum voran.

BD, Omnicell, Inc., Baxter International Inc., Wolters Kluwer N.V. und Epic Systems Corporation sind die wichtigsten Marktteilnehmer auf dem Weltmarkt.

Nordamerika dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 190

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf