Marktgröße, Anteil und Branchenanalyse für medizinische Exoskelette, nach Produkttyp (Unterkörper-Exoskelette, Oberkörper-Exoskelette und Ganzkörper-Exoskelette), nach Technologie (angetriebene (aktive) Exoskelette und passive Exoskelette), nach Indikation (Rückenmarksverletzung (SCI), Schlaganfall, Multiple Sklerose (MS), Zerebralparese, Parkinson-Krankheit und andere), nach Endbenutzer (Krankenhäuser und Spezialkliniken, Rehabilitationszentren, häusliche Pflegeeinrichtungen und andere) und regionale Prognose, 2026–2034

Zukunftsaussichten für den Markt für medizinische Exoskelette

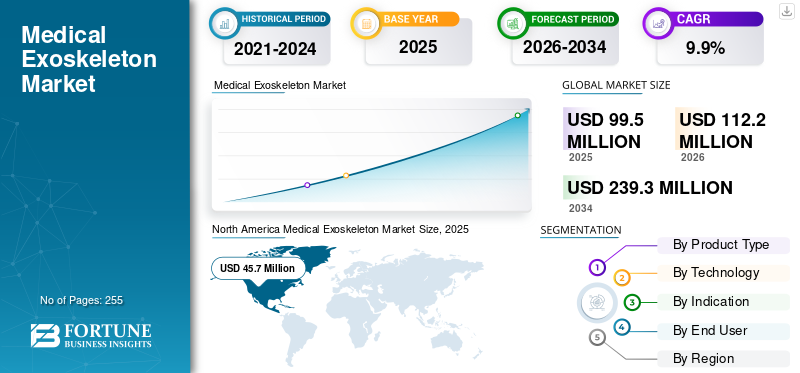

Die globale Marktgröße für medizinische Exoskelette wurde im Jahr 2025 auf 99,5 Millionen US-Dollar geschätzt. Der Markt wird voraussichtlich von 112,2 Millionen US-Dollar im Jahr 2026 auf 239,3 Millionen US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine durchschnittliche jährliche Wachstumsrate (CAGR) von 9,9 % aufweisen. Nordamerika dominierte den Markt für medizinische Exoskelette mit einem Marktanteil von 46,16 % im Jahr 2025.

Medizinische Exoskelettlösungen umfassen tragbare Robotersysteme, die die menschliche Bewegung bei Patienten mit neurologischen, muskuloskelettalen oder altersbedingten Mobilitätsbeeinträchtigungen unterstützen oder wiederherstellen sollen. Diese Systeme werden zunehmend in Rehabilitationszentren, Krankenhäusern und häuslichen Pflegeeinrichtungen eingesetzt, um Gangtraining, Haltungskorrektur und Mobilitätsunterstützung zu unterstützen. Das Marktwachstum wird durch die steigende Prävalenz von Rückenmarksverletzungen, Schlaganfällen und neurodegenerativen Erkrankungen sowie steigende Investitionen in Rehabilitationstechnologien vorangetrieben.

- Nach Schätzungen des globalen Gesundheitswesens erleiden jährlich über 15 Millionen Menschen einen Schlaganfall, während jedes Jahr weltweit 250.000–500.000 Rückenmarksverletzungen gemeldet werden, was zu einer anhaltenden Nachfrage nach fortschrittlichen Mobilitätslösungen führt.

Darüber hinaus sind technologische Fortschritte bei leichten Aktuatoren, KI-gesteuerten Gangalgorithmen usw. zu verzeichnenBatterieEffizienz verbessern die klinischen Ergebnisse und die Benutzerfreundlichkeit. Die wachsende Akzeptanz der robotergestützten Rehabilitation bei Ärzten sowie unterstützende Fortschritte bei der Erstattung in Ländern wie den USA und Japan beschleunigen die Marktexpansion weiter. Dies, gepaart mit der zunehmenden Konzentration auf die Einführung neuer Produkte bei wichtigen Akteuren, treibt den Fokus großer Unternehmen voran, darunter Ekso Bionics Holdings, Inc., CYBERDYNE Inc., Lifeward, Inc., Hocoma AG und Ottobock SE & Co. KGaA, und dürfte das Wachstum des globalen Marktes unterstützen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markt für medizinische ExoskeletteWichtige Erkenntnisse

- Marktgröße 2025: 99,5 Millionen US-Dollar

- Marktgröße 2026: 112,2 Millionen US-Dollar

- Prognostizierte Marktgröße 2034: 239,3 Millionen US-Dollar

- CAGR: 9,9 % von 2026–2034

- Nordamerika dominierte den Markt für medizinische Exoskelette mit einem Anteil von 46,16 % im Jahr 2025.

- Das Segment der angetriebenen (aktiven) Exoskelette hatte im Jahr 2025 mit 81,8 % den größten Marktanteil.

- Das Segment Rückenmarksverletzungen (SCI) hatte im Jahr 2025 mit 39,6 % den höchsten Marktanteil.

Nordamerika

Nordamerika war im Jahr 2025 führend, angetrieben durch die Reha-Infrastruktur und die Einführung unterstützender Technologien.

Europa

Das Wachstum Europas wird durch Investitionen in Reha-Technologie und Mobilitätslösungen unterstützt.

Asien-Pazifik

Das Wachstum im asiatisch-pazifischen Raum wird durch die Ausweitung des Gesundheitswesens und die Nachfrage nach Reha-Geräten vorangetrieben.

UNS.

Kostenerstattungsunterstützung, klinische Einführung und Reha-Zentren treiben das Marktwachstum voran.

Japan

Die Einführung robotischer Rehabilitationsmaßnahmen und die Unterstützung der Mobilität älterer Menschen treiben das Wachstum voran.

Mehr lesen

Markttrends für medizinische Exoskelette

Technologische Fortschritte im medizinischen Exoskelett verbessern die klinische Akzeptanz

Schnelle Innovation prägt die Entwicklung medizinischer Exoskelette und macht sie anpassungsfähiger und klinisch wirksamer. Fortschritte in der Sensorintegration, KI-gesteuerten Gangoptimierung und cloudbasierten Analysen ermöglichen die Entwicklung personalisierter Rehabilitationsprogramme. Moderne Systeme bieten jetzt Echtzeit-Feedback, adaptiven Widerstand und Datenverfolgung, was die Therapieergebnisse und das Vertrauen des Arztes verbessert. Batterieverbesserungen und leichte Materialien verbessern auch den Patientenkomfort und die Sitzungsdauer. Branchenkooperationen beschleunigen diesen Trend; Beispielsweise konzentrieren sich Partnerschaften zwischen Robotikunternehmen und Forschungsinstituten darauf, die Mensch-Maschine-Interaktion zu verbessern und die Lernkurve für Therapeuten zu verkürzen. Da die klinischen Beweise für die robotergestützte Rehabilitation weiter zunehmen, werden Exoskelette zunehmend als ergänzende Werkzeuge und nicht als experimentelle Geräte betrachtet, was eine breitere Akzeptanz unterstützt.

Marktdynamik

Markttreiber

Steigende Belastung durch neurologische Erkrankungen treibt die Produktakzeptanz voran

Die zunehmende Inzidenz neurologischer und mobilitätseinschränkender Erkrankungen bleibt der Haupttreiber für das Wachstum des Marktes für medizinische Exoskelette. Rückenmarksverletzungen, Schlaganfall, Multiple Sklerose und Parkinson-Krankheit sind die Ursache für Millionen von Patienten, die eine langfristige Rehabilitation und Mobilitätsunterstützung benötigen.

- Allein in den USA werden jährlich fast 18.000 neue Fälle von Rückenmarksverletzungen registriert, während Schlaganfälle nach wie vor eine der Hauptursachen für langfristige Behinderungen sind.

Medizinische Exoskelette ermöglichen ein wiederholtes und intensives Gangtraining, das nachweislich die Neuroplastizität steigert und die Ergebnisse der funktionellen Erholung verbessert. An der Branchenfront erweitern Unternehmen aktiv ihre Portfolios, um dieser Nachfrage gerecht zu werden.

- Ekso Bionics baut beispielsweise weiterhin die klinische Akzeptanz seiner EksoNR-Plattform in Rehabilitationskrankenhäusern aus. Gleichzeitig hat Lifeward (ReWalk Robotics) von der Ausweitung der Erstattung für persönliche Exoskelette in den USA profitiert. Darüber hinaus wurde das HAL-Exoskelett von CYBERDYNE zunehmend in japanischen Krankenhäusern eingesetzt, unterstützt durch die alternde Bevölkerung des Landes und robotikfreundliche Gesundheitspolitik. Diese Faktoren bilden zusammen die starke Nachfragedynamik.

Marktbeschränkungen

Hohe Gerätekosten und begrenzte Erstattung behindern das Marktwachstum

Trotz des großen klinischen Potenzials bleiben die hohen Kosten medizinischer Exoskelettsysteme ein großes Hemmnis. Angetriebene Exoskelette können 70.000 bis 150.000 US-Dollar pro Einheit kosten, was die Einführung für kleinere Krankenhäuser und Rehabilitationszentren, insbesondere in Schwellenländern, zu einer Herausforderung macht. Eine begrenzte oder inkonsistente Erstattung verschärft dieses Problem zusätzlich. Während die USA bei der Kostenerstattung für persönliche Exoskelette für Patienten mit Rückenmarksverletzungen Fortschritte gemacht haben, bleibt die Erstattung in Europa, Lateinamerika und Teilen Asiens fragmentiert und erfolgt nur langsam.

Darüber hinaus erfordert der Einsatz von Exoskeletten häufig geschulte Therapeuten, Infrastruktur-Upgrades und laufende Wartung, was die Gesamtbetriebskosten erhöht. Kleinere Gesundheitseinrichtungen haben oft Schwierigkeiten, diese Investitionen ohne einen garantierten Patientendurchsatz zu rechtfertigen. Aus Branchensicht behindern verzögerte Beschaffungszyklen in den öffentlichen Gesundheitssystemen, insbesondere in Europa, weiterhin eine schnelle Ausweitung. Diese wirtschaftlichen und strukturellen Hindernisse schränken eine breitere Durchdringung ein, insbesondere außerhalb von Regionen mit hohem Einkommen.

Marktchancen

Ausbau der häuslichen Pflege und alternde Bevölkerung schaffen neue Wachstumsmöglichkeiten

Die zunehmende Verlagerung hin zur häuslichen Rehabilitation stellt eine bedeutende Chance für den Markt für medizinische Exoskelette dar. Die alternde Bevölkerung in Ländern wie Japan, Deutschland und Italien treibt die Nachfrage nach Lösungen zur langfristigen Mobilitätsunterstützung voran, die die Abhängigkeit von institutioneller Pflege verringern.

- Bis 2030 wird voraussichtlich jeder sechste Mensch weltweit 60 Jahre oder älter sein, was den adressierbaren Patientenpool erheblich vergrößern wird.

Unternehmen reagieren darauf mit der Entwicklung leichterer, benutzerfreundlicherer Exoskelette, die für den überwachten Heimgebrauch geeignet sind. Beispielsweise werden die persönlichen Exoskelettsysteme von ReWalk zunehmend für den mobilen Einsatz zu Hause und in der Gemeinschaft positioniert, während mehrere Start-ups an modularen, kostengünstigeren Designs arbeiten.

Darüber hinaus erweitern Partnerschaften zwischen Geräteherstellern und Rehabilitationsnetzwerken den Zugang zu diesen Geräten. Diese Trends eröffnen neue Einnahmequellen über Krankenhäuser hinaus und schaffen Möglichkeiten für abonnementbasierte und serviceorientierte Geschäftsmodelle.

Marktherausforderungen

Schulung, Gesundheitsinfrastruktur und klinische Integration medizinischer Exoskelette stellen Herausforderungen für die Branchenexpansion dar

Die Integration medizinischer Exoskelette in die routinemäßige klinische Praxis bleibt eine große Herausforderung. Für den effektiven Einsatz sind geschulte Therapeuten, standardisierte Protokolle und Patientenscreenings erforderlich, die je nach Region und Einrichtung unterschiedlich sind. Viele Gesundheitsdienstleister berichten von einer Lernkurve im Zusammenhang mit der Geräteeinrichtung, Kalibrierung und Patientenhandhabung.

Darüber hinaus können Platzbeschränkungen in älteren Rehabilitationszentren den Einsatz einschränken. Auch Sicherheitsbedenken, insbesondere bei älteren oder schwer beeinträchtigten Patienten, erfordern eine sorgfältige Überwachung, was den Durchsatz in stark frequentierten Einrichtungen verringern kann. Aus regulatorischer Sicht erhöht die Komplexität für die Hersteller die Navigation durch die Zulassungswege und die Anforderungen an die Überwachung nach dem Inverkehrbringen. Diese Herausforderungen sind zwar nicht unüberwindbar, verlangsamen jedoch die Akzeptanz und erfordern nachhaltige Investitionen in Schulung, Ausbildung und die Generierung klinischer Beweise.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

SEGMENTIERUNGSANALYSE

Nach Produkttyp

Umfangreicher Einsatz von Unterkörper-Exoskeletten zur Förderung der segmentalen Dominanz

Basierend auf dem Produkttyp wird der Markt in Exoskelette für den Unterkörper, Exoskelette für den Oberkörper und Exoskelette für den gesamten Körper unterteilt.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Das Segment der Unterkörper-Exoskelette hatte im Jahr 2025 den größten globalen Marktanteil bei medizinischen Exoskeletten. Dies ist auf ihre breite Anwendbarkeit in der Gangrehabilitation und Mobilitätsunterstützung zurückzuführen. Erkrankungen wie Rückenmarksverletzungen, Schlaganfall und Zerebralparese beeinträchtigen vor allem die Funktion der unteren Extremitäten, weshalb diese Systeme klinisch unverzichtbar sind. Krankenhäuser und Rehabilitationszentren bevorzugen oft Geräte für den Unterkörper, da sie wichtige Ziele der Neurorehabilitation ansprechen, darunter Gehen, Stehen und Gleichgewicht.

Das Segment der Oberkörper-Exoskelette wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 14,1 % wachsen.

Durch Technologie

Die zunehmende Präferenz für angetriebene (aktive) Exoskelette führte zur Dominanz des Segments

Basierend auf der Technologie wird der Markt in angetriebene (aktive) Exoskelette und passive Exoskelette unterteilt.

Das Segment der angetriebenen (aktiven) Exoskelette dominierte den Weltmarkt mit einem Anteil von 81,8 % im Jahr 2025. Angetriebene Exoskelette dominieren die Technologielandschaft und bieten aktive Unterstützung durch Motoren undSensorendie eine kontrollierte, wiederholbare Bewegung ermöglichen. Diese Systeme werden im klinischen Umfeld bevorzugt, da sie Patienten mit schweren Mobilitätseinschränkungen unterstützen können. Angetriebene Geräte erzeugen außerdem messbare Therapiedaten, die klinische Validierungs- und Erstattungsdiskussionen unterstützen und sie zur Technologie der Wahl in Krankenhäusern und modernen Reha-Zentren machen.

Darüber hinaus wird prognostiziert, dass das Segment der passiven Exoskelette im Untersuchungszeitraum mit einer jährlichen Wachstumsrate von 13,6 % wachsen wird.

Durch Angabe

Die zunehmende Prävalenz von Rückenmarksverletzungen (SCI) führte zur Dominanz des Segments

Je nach Indikation ist der Markt in Rückenmarksverletzungen (SCI), Schlaganfall, Multiple Sklerose (MS), Zerebralparese, Parkinson-Krankheit und andere unterteilt.

Das Segment Rückenmarksverletzungen (SCI) dominierte den Weltmarkt mit einem Anteil von 39,6 % im Jahr 2025. Rückenmarksverletzungen stellen aufgrund der klaren funktionellen Vorteile, die Exoskelette dieser Patientengruppe bieten, das größte Indikationssegment dar. SCI-Patienten benötigen oft ein langfristiges Gangtraining und Mobilitätsunterstützung, und Exoskelette stellen eine der wenigen praktikablen Lösungen für aufrechtes Gehen dar. Fortschritte bei der Erstattung von Exoskeletten mit Fokus auf Rückenmarksverletzungen, insbesondere in den USA, haben die Dominanz dieses Segments weiter gestärkt.

Darüber hinaus wird prognostiziert, dass das Segment der Zerebralparese im Studienzeitraum mit einer jährlichen Wachstumsrate von 11,8 % wachsen wird.

Vom Endbenutzer

Die wachsende Zahl von Krankenhäusern und Spezialkliniken führte zur Dominanz des Segments

Basierend auf dem Endverbraucher ist der Markt in Krankenhäuser und Spezialkliniken, Rehabilitationszentren,häusliche PflegeEinstellungen und andere.

Das Segment Krankenhäuser und Spezialkliniken dominierte den Markt im Jahr 2025. Diese Dominanz ist auf den Zugang zu ausgebildeten Ärzten, erhebliche Kapitalbudgets und die Komplexität der Patientenfälle zurückzuführen. In diesen Einrichtungen werden häufig fortschrittliche Rehabilitationstechnologien frühzeitig eingesetzt und sie dienen als Referenzstandorte für die klinische Validierung. Daher zielen die meisten Ersteinführungen und Produkteinführungen auf Rehabilitationsprogramme in Krankenhäusern ab. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 57,3 % halten.

Darüber hinaus wird prognostiziert, dass das Segment der Rehabilitationszentren im Studienzeitraum mit einer jährlichen Wachstumsrate von 11,6 % wachsen wird.

Regionaler Ausblick auf den Markt für medizinisches Exoskelett

Basierend auf der Region wurde der Markt in Nordamerika, Europa, im asiatisch-pazifischen Raum, in Lateinamerika sowie im Nahen Osten und in Afrika untersucht.

Nordamerika

North America Medical Exoskeleton Market Size, 2025 (USD Million) Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der nordamerikanische Markt für medizinische Exoskelette hatte im Jahr 2025 mit einem Wert von 45,7 Millionen US-Dollar den dominierenden Anteil und behauptete seine führende Position im Jahr 2026 mit einem Wert von 52,2 Millionen US-Dollar. Nordamerika dominiert aufgrund seines starken Ökosystems für die klinische Einführung und seiner günstigen Erstattungslandschaft. In der Region gibt es eine hohe Prävalenz von Rückenmarksverletzungen und Schlaganfall-bedingten Behinderungen, was zu einer anhaltenden Nachfrage nach fortschrittlichen Rehabilitationslösungen führt.

US-amerikanischer Markt für medizinische Exoskelette

Basierend auf dem starken Beitrag Nordamerikas und der Dominanz der USA in der Region. Schätzungen zufolge wird der US-Markt im Jahr 2026 etwa 47,6 Millionen US-Dollar erreichen, was etwa 42,4 % des weltweiten Produktumsatzes ausmacht.

Europa

Europa soll in den kommenden Jahren eine Wachstumsrate von 8,7 % verzeichnen, was die dritthöchste Rate unter allen Regionen ist, und bis 2026 einen Wert von 31,5 Millionen US-Dollar erreichen. Das regionale Marktwachstum wird durch eine starke Rehabilitationsinfrastruktur und eine zunehmende Betonung der langfristigen Neurorehabilitation vorangetrieben. Die Region ist mit einer wachsenden Belastung durch Schlaganfälle und altersbedingte Mobilitätseinschränkungen konfrontiert, insbesondere in West- und Nordeuropa. Öffentliche Gesundheitssysteme erkennen zunehmend den klinischen Wert der robotergestützten Rehabilitation für die Verbesserung der Patientenergebnisse und die Senkung der Kosten für die Langzeitpflege.

Britischer Markt für medizinische Exoskelette

Der britische Markt wird im Jahr 2025 schätzungsweise etwa 4,5 Millionen US-Dollar groß sein, was etwa 4,5 % des weltweiten Umsatzes mit medizinischen Exoskeletten ausmacht.

Deutschland Markt für medizinisches Exoskelett

Der deutsche Markt wird im Jahr 2025 voraussichtlich etwa 5,7 Millionen US-Dollar erreichen, was etwa 5,7 % des weltweiten Umsatzes mit medizinischen Exoskeletten entspricht.

Asien-Pazifik

Der asiatisch-pazifische Raum wird im Jahr 2026 voraussichtlich 21,7 Millionen US-Dollar erreichen und sich die Position der wertmäßig drittgrößten Region auf dem Markt sichern. Der asiatisch-pazifische Raum entwickelt sich zu einer wachstumsstarken Region für den Markt für medizinische Exoskelette, unterstützt durch demografische Veränderungen und eine starke technologische Akzeptanz. Japan spielt aufgrund seiner schnell alternden Bevölkerung und der langjährigen Integration der Robotik in die Gesundheitsversorgung eine entscheidende Rolle. Das unterstützende regulatorische Umfeld des Landes und die von Krankenhäusern geleitete Einführung robotergestützter Rehabilitationssysteme haben die klinische Akzeptanz beschleunigt.

Japanischer Markt für medizinische Exoskelette

Der japanische Markt wird im Jahr 2026 schätzungsweise etwa 6,1 Millionen US-Dollar groß sein, was etwa 5,5 % des weltweiten Umsatzes mit medizinischen Exoskeletten ausmacht.

Markt für medizinisches Exoskelett in China

Chinas Markt dürfte einer der größten weltweit sein. Der Umsatz im Jahr 2026 wird auf rund 5,3 Millionen US-Dollar geschätzt, was etwa 4,8 % des weltweiten Umsatzes mit medizinischen Exoskeletten entspricht.

Indischer Markt für medizinisches Exoskelett

Der indische Markt wird im Jahr 2026 schätzungsweise etwa 2,7 Millionen US-Dollar groß sein, was etwa 2,4 % des weltweiten Umsatzes mit medizinischen Exoskeletten ausmacht.

Lateinamerika und Naher Osten und Afrika

Das Wachstum in Lateinamerika sowie den Märkten im Nahen Osten und in Afrika wird durch die staatlich geförderte Modernisierung des Gesundheitswesens und Investitionen in fortschrittliche Rehabilitationsinfrastruktur und -technologien vorangetrieben. Länder des Golf-Kooperationsrates (GCC), darunter Saudi-Arabien und die Vereinigten Arabischen Emirate, entwickeln im Rahmen umfassenderer Initiativen zur Transformation des Gesundheitswesens aktiv Kompetenzzentren für Rehabilitation und neurologische Versorgung.

GCC-Markt für medizinische Exoskelette

Der GCC-Markt wird bis 2026 voraussichtlich etwa 1,9 Millionen US-Dollar erreichen, was etwa 1,7 % des weltweiten Marktumsatzes ausmacht.

Wettbewerbslandschaft

Wichtige Akteure der Branche

Zunehmender Fokus auf die Einführung neuer Produkte durch namhafte Unternehmen, um ihre Dominanz zu stärken

Der Markt für medizinische Exoskelette ist an der Spitze mäßig konsolidiert und an den unteren Rängen stark fragmentiert, was ein frühes bis mittleres Kommerzialisierungsstadium widerspiegelt. Eine kleine Gruppe etablierter Akteure dominiert den weltweiten Umsatz durch die Entwicklung klinisch validierter Produkte, behördlicher Zulassungen und die Ausweitung der Erstattungsabdeckung, während zahlreiche regionale und aufstrebende Unternehmen in der Pilot- oder frühen Einführungsphase tätig sind. Führende Unternehmen wie Ekso Bionics, CYBERDYNE und Lifeward verfügen aufgrund ihres frühen Markteintritts, ihrer breiten klinischen Evidenzbasis und ihrer Präsenz in großen Rehabilitationszentren über eine starke Wettbewerbsposition. Diese Akteure stärken ihre Portfolios weiterhin durch Produktaktualisierungen, regulatorische Erweiterungen und strategische Akquisitionen.

- Beispielsweise erweiterte Ekso Bionics mit der Übernahme der Indego-Exoskelettlinie den ansprechbaren Patientenstamm und stärkte seine Position sowohl im klinischen als auch im persönlichen Mobilitätssegment. In ähnlicher Weise stärkten die FDA-Zulassung von Lifeward und die kommerzielle Einführung von ReWalk 7 in den USA seine Führungsposition im Segment Rückenmarksverletzungen, unterstützt durch eine verbesserte Akzeptanz der Erstattungen.

Auch andere wichtige Akteure, darunter Hocoma AG, Ottobock SE & Co. KGaA, Rex Bionics Ltd. und andere, expandieren auf dem Markt. Dies ist vor allem darauf zurückzuführen, dass sie zunehmend Wert auf F&E-Aktivitäten legen, um fortschrittliche Produkte zu entwickeln und ihre Marktpräsenz zu stärken.

Liste der wichtigsten Unternehmen im Bereich medizinisches Exoskelett

- Ekso Bionics Holdings, Inc.(UNS.)

- CYBERDYNE Inc. (Japan)

- Lifeward, Inc.(UNS.)

- Hocoma AG (Schweiz)

- Ottobock SE & Co. KGaA(Deutschland)

- Rex Bionics Ltd.(Neuseeland)

- BIONIK Laboratories Corp. (Kanada)

- Fourier Intelligence (China)

- Wandercraft (Frankreich)

- Honda Motor Co., Ltd. (Japan)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- März 2025- Lifeward Ltd. gab bekannt, dass das Unternehmen die 510(k)-FDA-Zulassung für die neueste Generation seines persönlichen Exoskelettgeräts, den ReWalk 7, erhalten hat.

- März 2025 –Lifeward Ltd. und CorLife, LLC. gaben gemeinsam den Abschluss einer Vereinbarung bekannt, wonach CorLife der exklusive Vertriebspartner für das persönliche Exoskelett ReWalk für Personen mit Ansprüchen auf Arbeitnehmerentschädigung wird.

- September 2024 –Human in Motion Robotics gab bekannt, dass XoMotion, das fortschrittlichste Exoskelett der Welt, seine erste behördliche Genehmigung für die Vermarktung und den Verkauf in Kanada erhalten hat.

- April 2023 –Harmonic Bionics, ein Unternehmen für Rehabilitationsrobotik, gab die Registrierung seines Flaggschiff-Exoskeletts Harmony SHR bei der FDA als von der Klasse II 510(k) ausgenommenes Gerät bekannt.

- Juli 2022 –Ekso Bionics Holdings Inc. erhielt von der US-amerikanischen Food and Drug Administration die Genehmigung, sein Roboter-Exoskelett EksoNR für den Einsatz bei Multiple-Sklerose-Patienten zu vermarkten.

BERICHTSBEREICH

Der Marktbericht bietet eine detaillierte globale Marktanalyse für medizinische Exoskelette und konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, Produkttyp, Technologie, Indikation und Endbenutzer. Darüber hinaus bietet der globale Bericht Einblicke in die Marktwachstumstrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die zum Wachstum des Marktes und zu den Fortschritten in den letzten Jahren beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 9,9 % von 2026 bis 2034 |

|

Einheit |

Wert (in Mio. USD) |

|

Segmentierung |

Nach Produkttyp, Technologie, Indikation, Endbenutzer und Region |

|

Nach Produkttyp |

|

|

Durch Technologie |

|

|

Durch Angabe |

|

|

Vom Endbenutzer |

|

|

Nach Region |

Nordamerika (nach Produkttyp, nach Technologie, nach Indikation, nach Endbenutzer und nach Land)

Europa (nach Produkttyp, nach Technologie, nach Indikation, nach Endbenutzer und nach Land/Subregion)

Asien-Pazifik (nach Produkttyp, nach Technologie, nach Indikation, nach Endbenutzer und nach Land/Subregion)

Lateinamerika (nach Produkttyp, nach Technologie, nach Indikation, nach Endbenutzer und nach Land/Subregion)

Naher Osten und Afrika (nach Produkttyp, nach Technologie, nach Indikation, nach Endbenutzer und nach Land/Subregion)

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die globale Marktgröße im Jahr 2025 99,5 Millionen US-Dollar betrug und bis 2034 voraussichtlich 239,3 Millionen US-Dollar erreichen wird.

Im Jahr 2025 lag der Marktwert in Nordamerika bei 45,7 Millionen US-Dollar.

Der Markt wird im Prognosezeitraum (2026–2034) ein stetiges Wachstum mit einer jährlichen Wachstumsrate von 9,9 % aufweisen.

Nach Produkttyp war das Segment der Unterkörper-Exoskelette im Jahr 2025 das führende Segment in diesem Markt.

Die steigende Belastung durch neurologische Erkrankungen ist einer der Hauptfaktoren für das Wachstum des Marktes.

Ekso Bionics Holdings, Inc., CYBERDYNE Inc., Lifeward, Inc., Hocoma AG und Ottobock SE & Co. KGaA sind die Hauptakteure auf dem Weltmarkt.

Nordamerika dominierte den Marktanteil im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 255

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf