Marktgröße, Anteil und Branchenanalyse für medizinische Schläuche, nach Material (Polyvinylchlorid (PVC), Silikon, Polyolefin, thermoplastische Elastomere (TPE) und andere), nach Anwendung (Masseneinwegschläuche, Katheterisierung, Arzneimittelabgabesysteme und andere), nach Indikation (Herz-Kreislauf, Atemwege, Urologie und andere), nach Endbenutzer (Krankenhäuser und ASCs, Altenpflegezentren/Pflegeheime und andere) und regionale Prognose, 2026-2034

WICHTIGE MARKTEINBLICKE

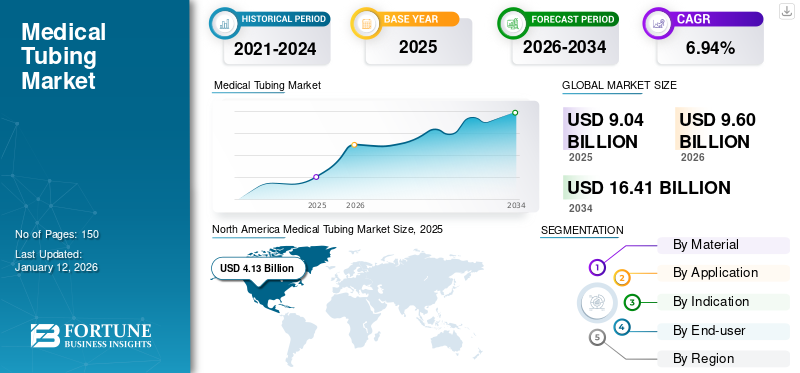

Die globale Marktgröße für medizinische Schläuche wurde im Jahr 2025 auf 9,04 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 9,6 Milliarden US-Dollar im Jahr 2026 auf 16,34 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 6,88 % aufweist. Nordamerika dominierte den Markt für medizinische Schläuche mit einem Marktanteil von 45,69 % im Jahr 2025.

Im Gesundheitswesen sind medizinische Schläuche eine entscheidende Komponente, die die Branchenanforderungen und -standards für verschiedene pharmazeutische oder medizinbezogene Anwendungen erfüllt. Medizinische Schläuche werden häufiger bei chirurgischen Schläuchen, urologischen Kathetern und Drainagekathetern sowie bei Beatmungs- und Anästhesiologiegeräten, peristaltischen Pumpen, Infusionen und biopharmazeutischen Laborgeräten verwendet.

Das Wachstum des Weltmarktes ist auf die steigende Nachfrage nach medizinischen Geräten zurückzuführen, die mit wirksamen Schläuchen ausgestattet sind. Diese Nachfrage wird vor allem durch laufende Innovationen in der Branche befeuertArzneimittelverabreichungssystemevon mehreren Herstellern medizinischer Geräte entwickelt, was zu einem Bedarf an individuell anpassbaren medizinischen Schläuchen führt. Darüber hinaus treibt auch die zunehmende Belastung durch schwere Krankheiten wie ischämische Herzerkrankungen, angeborene Herzfehler und Eileiterkrebs, die minimalinvasive Eingriffe erfordern, die Nachfrage nach Schläuchen in die Höhe.

Beispielsweise berichtete die Europa Group im September 2023, dass weltweit derzeit fast 620 Millionen Menschen an Herz- und Kreislauferkrankungen leiden. Minimalinvasive Verfahren zur Behandlung solcher Krankheiten fördern weltweit die Verbreitung medizinischer Schläuche, was das Marktwachstum in den kommenden Jahren voraussichtlich steigern wird.

Der Weltmarkt verzeichnete während der COVID-19-Pandemie ein langsames Wachstum. Dieses Wachstum war auf die im Berichtszeitraum gestiegene Nachfrage nach Massen-Einwegschläuchen und Katheterisierung zurückzuführen. Diese hohe Nachfrage trug maßgeblich zum Marktwachstum im Jahr 2020 bei.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Überblick über den Markt für medizinische Schläuche und wichtige Kennzahlen

Marktgröße und Prognose:

- Marktgröße 2025: USD9.04Milliarde

- Marktgröße 2026: USD9.6Milliarde

- Prognostizierte Marktgröße 2034: 16,34 Milliarden US-Dollar

- CAGR: 6,88 % von 2026–2034

Marktanteil:

- Nordamerika dominierte den Markt für medizinische Schläuche mit einem Anteil von 45,69 % im Jahr 2025, was auf die hohe Inzidenz von Krebs und chronischen Krankheiten zurückzuführen ist, was zu einer erhöhten Nachfrage nach Schläuchen für Therapien wie intravenöse Verabreichung, Sondenernährung und biomedizinische Anwendungen führte.

- Nach Material hatte Silikon im Jahr 2025 aufgrund seiner hervorragenden Biokompatibilität, thermischen Stabilität und chemischen Beständigkeit den größten Anteil, was es ideal für kritische medizinische Anwendungen macht.

Wichtige Länder-Highlights:

- Japan: Die Nachfrage wird durch den wachsenden Fokus auf minimalinvasive Verfahren und fortschrittliche Gesundheitsinfrastruktur angetrieben, die leistungsstarke, biokompatible Schlauchmaterialien erfordert.

- Vereinigte Staaten: Das Wachstum wird durch einen Anstieg von Krebs und chronischen Krankheiten unterstützt, was zu einem verstärkten Einsatz von Schläuchen bei der Medikamentenverabreichung und Katheterisierung führt. Die Einhaltung gesetzlicher Vorschriften mit FDA-Standards prägt auch Produktinnovationen und Marktdynamik.

- China: Rasanter Ausbau der Gesundheitsinfrastruktur, zunehmende Krankheitslast und Initiativen wie „Belt and Road“ steigern die Nachfrage nach fortschrittlichen medizinischen Schläuchen, insbesondere bei Katheterisierungs- und Medikamentenverabreichungssystemen.

- Europa: Die Verbreitung wird durch die steigende Prävalenz von Herz-Kreislauf-Erkrankungen vorangetrieben, wobei medizinische Schläuche in Beatmungsgeräten, bei der intravenösen Flüssigkeitszufuhr und bei chirurgischen Anwendungen eingesetzt werden. Auch das Vorhandensein strenger regulatorischer Rahmenbedingungen und Nachhaltigkeitstrends wirken sich auf das Marktwachstum aus.

Markttrends für medizinische Schläuche

Zunehmender Fokus auf Fortschritte in der Materialwissenschaft

Fortschritte in der Materialwissenschaft treiben bedeutende Innovationen auf dem Markt voran. Die Entwicklung modernster Materialien wie thermoplastische Elastomere (TPE) und thermoplastisches Polyurethan (TPU) ermöglicht die Herstellung leistungsstarker, biokompatibler Schläuche fürmedizinische Geräteund Ausrüstung.

Diese Durchbrüche in der Materialwissenschaft ermöglichen die Herstellung von Schläuchen mit verbesserten Eigenschaften wie Flexibilität, Haltbarkeit und Knickfestigkeit, wobei Biokompatibilität und Patientensicherheit im Vordergrund stehen.

Darüber hinaus nehmen Unternehmen für Materialwissenschaftslösungen zunehmend an Veranstaltungen teil, um den Trend zu Materialfortschritten in verschiedenen Anwendungen voranzutreiben.

- Beispielsweise präsentierte TekniPlex, ein Unternehmen für materialwissenschaftliche Lösungen, im September 2023 auf der AMI Medical Tubing & Catheters Event neue Schlauchentwicklungen, um dramatische Verbesserungen für kritische Flüssigkeitstransferanwendungen voranzutreiben.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

- Nordamerika verzeichnete ein Wachstum von 3,67 Milliarden US-Dollar im Jahr 2023 auf 3,89 Milliarden US-Dollar im Jahr 2024.

Wachstumsfaktoren für den Markt für medizinische Schläuche

Steigende Inzidenz chronischer Krankheiten treibt die Einführung medizinischer Schläuche voran

In den letzten Jahren ist die Inzidenz mehrerer chronischer Erkrankungen wie Herz-Kreislauf-Erkrankungen, urologische Erkrankungen und Krebs deutlich gestiegen.

- Nach Angaben der Weltgesundheitsorganisation (WHO) vom Februar 2024 lag die geschätzte Zahl neuer Krebsfälle weltweit im Jahr 2022 beispielsweise bei 20 Millionen. Bis 2050 wird die globale Belastung voraussichtlich auf 35 Millionen ansteigen, was einem Anstieg von 77,0 % im Vergleich zu 2022 entspricht.

Diese steigende Inzidenz kann auf Risikofaktoren wie die wachsende geriatrische Bevölkerung und verschiedene Erkrankungen zurückgeführt werden. Zu diesen Erkrankungen gehört Fettleibigkeit aufgrund einer sitzenden Lebensweise, Rauchen und Alkoholkonsum. Laut den im Mai 2023 vom National Center for Biotechnology Information (NCBI) veröffentlichten Daten nehmen beispielsweise chronische Krankheiten wie Bluthochdruck, Fettleibigkeit und Diabetes bei älteren Menschen auf der ganzen Welt zu.

Ebenso verzeichnete die Welt in den letzten Jahren einen Anstieg der Gesamtbevölkerung, die Alkohol konsumiert. Laut einer Umfrage des National Institute on Alcohol Abuse and Alcoholism (NIAAA) aus dem Jahr 2022 konsumierten beispielsweise rund 221 Millionen Menschen (Erwachsene ab 12 Jahren) in den USA irgendwann in ihrem Leben Alkohol. Es wird erwartet, dass diese Faktoren, die zur steigenden Inzidenz chronischer Krankheiten beitragen, den Einsatz von Schläuchen in verschiedenen Diagnose- und Behandlungsverfahren fördern werden.

Der Einsatz medizinischer Schläuche bei der Behandlung und Diagnose chronischer Krankheiten bietet mehrere Vorteile, wie z. B. eine verbesserte Biokompatibilität und Flexibilität bei verschiedenen medizinischen Anwendungen sowie eine erhöhte Sicherheit und Wirksamkeit bei der Verabreichung von Flüssigkeiten, Medikamenten und anderen Substanzen. Darüber hinaus bietet es eine stärkere Individualisierung und unterstützt minimalinvasive Verfahren wie die Endoskopie.

Es wird erwartet, dass diese Effizienz medizinischer Schläuche bei Nachbehandlungsverfahren das globale Marktwachstum im Prognosezeitraum ankurbeln wird.

Zunehmende minimalinvasive Operationen zur Ankurbelung des Marktwachstums

Im letzten Jahrzehnt kam es aufgrund der zunehmenden Zahl von Anwendungen auf der ganzen Welt zu einer bevorzugten Verlagerung der Patienten hin zu minimalinvasiven Verfahren.

- Laut dem Journal of Hepatology ist beispielsweise im September 2023 die Zahl der endoskopischen Eingriffe bei Personen mit Lebererkrankungen im letzten Jahrzehnt deutlich gestiegen. Darüber hinaus wurden auch Anwendungen und Indikationen verändert und erweitert.

Darüber hinaus ist die steigende Nachfrage nach minimalinvasiven medizinischen Eingriffen vor allem auf die hohe Prävalenz chronischer Krankheiten, darunter Krebs und Magen-Darm-Erkrankungen, zurückzuführen. Bei mehreren minimalinvasiven Eingriffen wie Koloskopie und Endoskopie werden Schläuche verwendet, die eine Reihe von Vorteilen bieten und die Risiken des Eingriffs und die Beschwerden des Patienten verringern. Zu diesen Vorteilen zählen unter anderem die Erleichterung einer präzisen Instrumentenmanipulation, der Gewebezugänglichkeit und therapeutischer Eingriffe.

Darüber hinaus nimmt die Popularität minimalinvasiver Operationen in der Kardiologie für Koronararterien-Bypass-Chirurgie (CABG) und Herzklappenchirurgie sowie in der Orthopädie für Hüft- und Kniegelenkersatz zu. Es wird erwartet, dass diese wachsende Beliebtheit wichtige Akteure im Bereich medizinischer Schläuche dazu ermutigen wird, sich auf Fortschritte bei Verfahren und Geräten der minimalinvasiven Chirurgie (MIS) zu konzentrieren, bei denen Schläuche zum Einsatz kommen. Es wird erwartet, dass dies das Marktwachstum im Prognosezeitraum ankurbeln wird.

EINHALTENDE FAKTOREN

Strenge Vorschriften und Produktrückrufe schränken das Marktwachstum ein

Medizinische Schläuche sind ein entscheidender Bestandteil einer breiten Palette medizinischer Geräte, darunter Katheter, Infusionen und Beatmungsschläuche. Sie wurden im letzten Jahrzehnt in großem Umfang bei der Diagnose und Behandlung zahlreicher Erkrankungen eingesetzt. Um ihre Standards zur Gewährleistung der Patientensicherheit und Wirksamkeit aufrechtzuerhalten, werden sie daher von verschiedenen Aufsichtsbehörden wie der Food & Drug Administration (FDA) mit strengen Vorschriften reguliert.

Beispielsweise müssen Hersteller vor der Kommerzialisierung des Produkts sicherstellen, dass ihre Produkte den strengen Qualitäts- und Sicherheitsstandards der FDA entsprechen. Dies kann für die Hersteller bei der Erfüllung dieser Anforderungen zu Herausforderungen führen und einen erheblichen Zeit- und Ressourcenaufwand für Test- und Zertifizierungsprozesse mit sich bringen. Die Bewältigung dieser regulatorischen Anforderungen kann für Unternehmen Hindernisse darstellen und dadurch den Markteintritt von Produkten verzögern.

Ebenso können Produktrückrufe das Marktwachstum erheblich einschränken und negative Auswirkungen wie Vertrauensverlust der Kunden, finanzielle Belastungen für Hersteller und Auswirkungen auf die Patientenversorgung haben. Diese Produktrückrufe können verschiedene Gründe haben, darunter lebensbedrohliche Fehlfunktionen, Etikettierungs- und Verpackungsprobleme oder andere Sicherheitsbedenken.

- Beispielsweise rief Vyaire Medical, Inc. im April 2024 sein Vyaire Twin Tube, ein medizinisches Schlauchgerät, zurück, da die Gefahr besteht, dass sich die Düse während der Verwendung am Patienten löst, was zu Erstickungsgefahr führen könnte. Dieser Rückruf wurde von der FDA als Rückruf der Klasse I eingestuft, was auf ein ernstes Verletzungs- oder Todesrisiko im Zusammenhang mit dem Gerät hinweist.

- Ebenso rief Edwards Lifesciences im Juli 2023 seinen Swan-Ganz-Doppellumen-Überwachungskatheter aufgrund von Etikettierungs- und Verpackungsproblemen zurück.

Marktsegmentierungsanalyse für medizinische Schläuche

Durch Materialanalyse

Hervorragende Biokompatibilität und thermische Stabilität von Silikon zur Förderung des Segmentwachstums

Je nach Material ist der Markt in Polyvinylchlorid (PVC), Silikon, Polyolefin, thermoplastische Elastomere (TPE) und andere unterteilt.

Das Silikonsegment hatte im Jahr 2026 mit 37,36 % den größten Anteil am Weltmarkt. Dieses Wachstum ist auf die einzigartige Eigenschaft von Silikon zurückzuführen, die es zu einem idealen Material für Schläuche für den Flüssigkeitstransfer, peristaltische Pumpen, Infusionssysteme, Katheter und andere lebenserhaltende Geräte macht. Darüber hinaus ist das Material für seine hervorragende Biokompatibilität, chemische Beständigkeit und thermische Stabilität bekannt, was seinen Einsatz in mehreren medizinischen Anwendungen, wie z. B. der pharmazeutischen Verarbeitung, erhöht und voraussichtlich das Segmentwachstum ankurbeln wird.

- Laut einem im Mai 2024 im IQS-Verzeichnis veröffentlichten Artikel hält Silikon beispielsweise Temperaturen von -130 °F bis 600 °F stand und ist beständig gegen UV-Strahlung und Ozon.

DerThermoplastische Elastomere (TPE)Das Segment wird im Prognosezeitraum voraussichtlich mit der schnellsten CAGR wachsen. Die Elastomere sind so formuliert, dass sie verschiedenen Flüssigkeiten standhalten, ohne sich zu zersetzen, wodurch sie für medizinische Anwendungen geeignet sind, bei denen die Exposition gegenüber Chemikalien oder biologischen Flüssigkeiten ein Problem darstellt. Darüber hinaus können sie in verschiedene Formen und Formen geformt werden, was die Herstellung komplexer Rohrkomponenten ermöglicht, die Flexibilität und Präzision erfordern. Darüber hinaus können sie wiederverwendet und recycelt werden, was den Abfall reduziert und sie im Vergleich zu duroplastischen Materialien wie Silikon zu einer umweltfreundlicheren Option macht. All diese wichtigen Faktoren fördern die Einführung thermoplastischer Elastomere (TPE) in medizinischen Schläuchen, was das Segmentwachstum im Prognosezeitraum voraussichtlich ankurbeln wird.

- Das Silikonsegment wird im Jahr 2026 voraussichtlich einen Anteil von 37,36 % halten.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Anwendungsanalyse

Zunehmende Belastung durch urologische Erkrankungen steigert die Nachfrage nach Katheterisierung

Je nach Anwendung ist der Markt in Massen-Einwegschläuche, Katheterisierung, Arzneimittelverabreichungssysteme und andere unterteilt.

Im Jahr 2025 hatte das Katheterisierungssegment mit 53,02 % den größten globalen Marktanteil für medizinische Schläuche. Dieses Wachstum ist auf die hohe Belastung durch urologische, kardiologische und neurovaskuläre Erkrankungen zurückzuführen. Zur Behandlung dieser Krankheiten oder zur Durchführung von Operationen werden Katheter mit Spezialschläuchen eingesetzt. Darüber hinaus verhindern Katheter mit Schläuchen, dass sich Urin in der Blase ansammelt, wodurch Komplikationen wie Harnwegsinfektionen (HWI) und Blasenschäden reduziert werden. Es wird erwartet, dass dadurch die Nachfrage nach Katheterisierungsschläuchen zur Bewältigung der steigenden Belastung durch solche Krankheiten steigt und dadurch das Segmentwachstum angekurbelt wird.

- Laut einem vom National Center for Biotechnology Information (NCBI) im Juli 2022 veröffentlichten Artikel stiegen beispielsweise die Harnwegsinfektionen (HWI) weltweit zwischen 1990 und 2019 um 60,40 % von 252,25 Millionen auf 404,61 Millionen.

Es wird erwartet, dass das Segment der Arzneimittelverabreichungssysteme im Prognosezeitraum das schnellste CAGR-Wachstum verzeichnen wird. Die medizinischen Schläuche in modernen Medikamentenverabreichungssystemen bieten mehrere entscheidende Vorteile, wie z. B. Präzision und ZielgenauigkeitArzneimittelabgabe, verbesserter Patientenkomfort und Compliance, verbesserte Arzneimittelwirksamkeit und geringere Nebenwirkungen sowie Kompatibilität mit den anderen Komponenten. Infolgedessen nimmt der Einsatz von Schläuchen in Medikamentenverabreichungssystemen deutlich zu, was das Segmentwachstum in den kommenden Jahren voraussichtlich ankurbeln wird.

Durch Indikationsanalyse

Steigende Inzidenz von Herz-Kreislauf-Erkrankungen treibt Segmentwachstum voran

Je nach Anwendung wird der Markt in kardiovaskuläre, respiratorische, urologische und andere kategorisiert.

Im Jahr 2026 hatte das Herz-Kreislauf-Segment aufgrund der weltweit steigenden Inzidenz von Herz-Kreislauf-Erkrankungen einen dominanten Marktanteil von 47,34 %. Um der wachsenden Prävalenz entgegenzuwirken, wird die Herzkatheterisierung unter Verwendung medizinischer Schläuche zunehmend zu diagnostischen und interventionellen Zwecken eingesetzt.

- Laut dem Journal of the American College of Cardiology wird beispielsweise im August 2021 erwartet, dass die prognostizierten Raten kardiovaskulärer Risikofaktoren und Erkrankungen in den USA deutlich ansteigen werden.

Es wird erwartet, dass das Segment „Andere“ im Prognosezeitraum mit der schnellsten CAGR wachsen wird. Das Wachstum des Segments ist hauptsächlich auf die weltweit steigende Prävalenz chronischer Krankheiten wie Krebs, urologische Erkrankungen, Magen-Darm-Erkrankungen und Atemwegserkrankungen zurückzuführen. Es wird erwartet, dass dies die Nutzung von Rohrprodukten ankurbeln und das Segmentwachstum in den kommenden Jahren vorantreiben wird.

Durch Endbenutzeranalyse

Krankenhäuser und ASCs werden aufgrund der bevorzugten Zielorte für mehrere medizinische Eingriffe einen großen Anteil halten

Nach Endverbraucher ist der Markt in Krankenhäuser und ASCs, Altenpflegezentren/Pflegeheime und andere unterteilt.

Im Jahr 2026 hatte das Segment Krankenhäuser & ASCs mit 55,86 % den größten Marktanteil, begünstigt durch die große Zahl an Diagnose- und Behandlungsverfahren, die in Krankenhäusern durchgeführt werden. Darüber hinaus wird erwartet, dass mehrere Notfallmaßnahmen, die in ASCs durchgeführt werden, auch die Nutzung von Schlauchprodukten ankurbeln und das Segmentwachstum vorantreiben werden.

Das Segment Altenpflegezentren/Pflegeheime wird im Prognosezeitraum voraussichtlich mit einem erheblichen jährlichen Wachstum wachsen. Das Segmentwachstum ist auf den zunehmenden Einsatz von Einwegschläuchen in großen Mengen in Altenpflegezentren/Pflegeheimen zurückzuführen.

REGIONALE EINBLICKE

Basierend auf der Geographie wurde der Markt in Nordamerika, im asiatisch-pazifischen Raum, in Europa, Lateinamerika sowie im Nahen Osten und in Afrika untersucht.

North America Medical Tubing Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika

Der nordamerikanische Markt erwirtschaftete im Jahr 2025 4,13 Milliarden US-Dollar, was 45,69 % der globalen Marktlandschaft entspricht, und wird im Jahr 2026 voraussichtlich 4,39 Milliarden US-Dollar erreichen. Der Anstieg der Zahl der Krebsfälle in der Region dürfte die Nachfrage nach medizinischen Schläuchen ankurbeln. Bei Krebs werden Schläuche auf unterschiedliche Weise eingesetzt, unter anderem bei Sondenernährung, intravenöser Therapie und biomedizinischen Anwendungen in der Region. Es wird erwartet, dass dies das regionale Marktwachstum in den kommenden Jahren ankurbeln wird. Der US-Markt soll bis 2026 ein Volumen von 4,06 Milliarden US-Dollar erreichen.

- Laut der American Cancer Society wurden beispielsweise im Jahr 2024 in den USA schätzungsweise 1,9 Millionen neue Krebsfälle diagnostiziert.

Europa

Europa trug im Jahr 2025 mit einer Bewertung von 2,42 Milliarden US-Dollar 26,83 % zum Weltmarkt bei und wird im Jahr 2026 voraussichtlich 2,56 Milliarden US-Dollar erreichen. Dies ist auf die stark steigende Prävalenz von Herzinsuffizienz in Großbritannien, Frankreich und Deutschland zurückzuführen. Der Schlauch wird in Beatmungsgeräten verwendet, um Patienten mit Herzinsuffizienz Sauerstoff und Luft zu verabreichen und so zur Aufrechterhaltung einer ausreichenden Sauerstoffversorgung und Atemfunktion beizutragen. Darüber hinaus wird es zur intravenösen (IV) Flüssigkeitsverabreichung verwendet, die für die Steuerung des Flüssigkeitsspiegels und des Elektrolytgleichgewichts bei Patienten mit Herzinsuffizienz unerlässlich ist. Der Einsatz dieses Medizinprodukts bei Herzinsuffizienz treibt seine Akzeptanz in der Region voran. Der britische Markt wird bis 2026 voraussichtlich 0,38 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 voraussichtlich 0,56 Milliarden US-Dollar erreichen wird.

Asien-Pazifik

Auf den asiatisch-pazifischen Raum entfielen im Jahr 2025 1,87 Milliarden US-Dollar, was 20,72 % des globalen Marktanteils entspricht, und es wird erwartet, dass er im Jahr 2026 2,01 Milliarden US-Dollar erreichen wird. Es wird erwartet, dass der asiatisch-pazifische Raum im Prognosezeitraum mit der höchsten CAGR wächst, da die Entwicklung der Gesundheitsinfrastruktur, die Ausgaben und das zunehmende Bewusstsein für fortschrittliche medizinische Verfahren zunehmen. Dies führt zu einer höheren Nachfrage nach Spezialschläuchen, die den Anforderungen moderner Arztpraxen gerecht werden und die wachsenden Einrichtungen und Dienstleistungen im Gesundheitswesen unterstützen. Es wird erwartet, dass diese Faktoren zusammengenommen das Wachstum des Marktes für medizinische Schläuche im asiatisch-pazifischen Raum im Prognosezeitraum ankurbeln werden. Der japanische Markt soll bis 2026 ein Volumen von 0,54 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 0,61 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 0,33 Milliarden US-Dollar erreichen.

Lateinamerika und der Nahe Osten und Afrika

Im Jahr 2025 hielten der Nahe Osten und Afrika 2,82 % des Weltmarktes und erreichten einen Wert von 0,25 Milliarden US-Dollar. Im Jahr 2026 wird ein Wachstum auf 0,27 Milliarden US-Dollar prognostiziert. Lateinamerika trug im Jahr 2025 etwa 0,36 Milliarden US-Dollar zum Weltmarkt bei, was einem Anteil von 3,95 % entspricht, und wird im Jahr 2026 voraussichtlich 0,37 Milliarden US-Dollar erreichen. Lateinamerika sowie der Nahe Osten und Afrika werden erwartet im Analysezeitraum ein vergleichsweise geringeres Umsatzwachstum zu verzeichnen. In der Region Naher Osten und Afrika ziehen Dubai und Abu Dhabi Medizintouristen an. Dies führt zu einer erhöhten Nachfrage nach Gesundheitsprodukten, einschließlich Schläuchen.

WICHTIGSTE INDUSTRIE-AKTEURE

Saint-Gobain und Nordson Corporation hielten im Jahr 2024 dank diversifizierter Portfolios bedeutende Marktanteile

Saint-Gobain, Freudenberg Medical und Nordson Corporation hatten im Jahr 2024 einen erheblichen Marktanteil, der auf ihr diversifiziertes Produktportfolio, ihren großen Kundenstamm und ihre starke geografische Präsenz zurückzuführen ist. Darüber hinaus wird erwartet, dass die Konzentration dieser Akteure auf die Einführung neuartiger Produkte zur Verbesserung der Flüssigkeitstransfertechnologie ihre Position auf dem Weltmarkt für medizinische Schläuche behaupten und stärken wird.

- Beispielsweise brachte die Nordson Corporation im Dezember 2023 Pharma+ Schlauchhalter auf den Markt, was einen bedeutenden Fortschritt in der Flüssigkeitstransfertechnologie darstellt. Diese fortschrittlichen Schlauchhalter wurden präzise entwickelt, um die kritischen Herausforderungen zu bewältigen, mit denen Experten in den Bereichen Biopharmazeutik und Hochdruckmedizin konfrontiert sind.

Andere Akteure wie TE Connectivity, Elkem ASA und W. L. Gore & Associates, Inc. sind aktiv an zahlreichen strategischen Aktivitäten wie geografischen Expansionen und Partnerschaften beteiligt, um im Prognosezeitraum erhebliche Marktanteile bei medizinischen Schläuchen zu gewinnen.

LISTE DER WICHTIGSTEN UNTERNEHMEN IM PROFIL:

- Nordson Corporation(UNS.)

- Saint-Gobain (Frankreich)

- Freudenberg Medical (USA)

- Die Lubrizol Corporation (USA)

- TE Connectivity(Schweiz)

- Elkem ASA (Norwegen)

- RAUMEDIC AG (USA)

- Teknor Apex(UNS.)

- Spectrum Plastics Group(Georgia)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- April 2024:Cobalt Polymers, ein Hersteller von Schrumpfschläuchen für die Medizingeräteindustrie, hat sich mit HnG Medical zusammengetan, um seine Schlauchprodukte in Asien zu vertreiben.

- Juni 2023:TekniPlex kündigte im Rahmen einer Erweiterung seiner Produktionsstätte in Costa Rica eine erhebliche Investition in neuartige Extrusionslinien für medizinische Schläuche sowie nachgeschaltete Ausrüstung an.

- April 2023:Qosina arbeitete mit DuPont zusammen und fügte seinem Schlauchportfolio fünf neue Liveo-Schlauchprodukte in biopharmazeutischer Qualität hinzu.

- Oktober 2023: Die RAUMEDIC AG hat ihr Portfolio erweitertbiopharmazeutischProdukte zur Flüssigkeitsverarbeitung und brachte eine neue Marke für biokompatible Schläuche auf den Markt.

- November 2022:Freudenberg Medical hat HelixFlex, einen hochreinen TPE-Schlauch aus thermoplastischem Elastomer, für den indischen Pharmamarkt auf den Markt gebracht.

BERICHTSBEREICH

Der Forschungsbericht bietet eine detaillierte Wettbewerbslandschaft und konzentriert sich auf entscheidende Aspekte wie die Einführung neuer Produkte und die Marktdynamik. Darüber hinaus enthält es Einblicke in die Prävalenz chronischer Krankheiten und wichtige Branchenentwicklungen wie Fusionen, Partnerschaften und Übernahmen. Darüber hinaus bietet es eine Analyse verschiedener Segmente in verschiedenen Regionen, Profile wichtiger Unternehmen, Angebote und die Auswirkungen von COVID-19 auf den Markt. Der Bericht umfasst auch qualitative und quantitative Erkenntnisse, die zum Marktwachstum beitragen.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 6,88 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Material

|

|

Auf Antrag

|

|

|

Durch Angabe

|

|

|

Vom Endbenutzer

|

|

|

Nach Geographie

|

Häufig gestellte Fragen

Laut Fortune Business Insights belief sich der Weltmarkt im Jahr 2025 auf 9,04 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum eine CAGR von 6,88 % aufweisen wird.

Im Jahr 2025 lag der Marktwert Nordamerikas bei 4,13 Milliarden US-Dollar.

Nach Anwendung ist das Katheterisierungssegment das führende Segment, da es im Jahr 2025 einen dominanten Marktanteil eroberte.

Die steigende Inzidenz chronischer Krankheiten, die zunehmende Zahl minimalinvasiver Eingriffe und Fortschritte in der Materialwissenschaft sind die Schlüsselfaktoren für das Marktwachstum.

Saint-Gobain, Freudenberg Medical und Nordson Corporation sind die Top-Player auf dem Markt.

Nordamerika dominierte den Markt im Jahr 2025 und hielt den größten Marktanteil.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 150

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf