Marktgröße, Anteil und Branchenanalyse für medizinische Stromversorgungen nach Nennleistung (geringer Stromverbrauch {500 W}), nach Wandlertyp (AC-zu-DC-Stromversorgung und DC-zu-DC-Stromversorgung), nach Architektur (geschlossenes Netzteil, Open-Frame-Netzteil, externes/tragbares Netzteil, gekapseltes Netzteil und konfigurierbares/modulares Netzteil), nach Anwendung (Diagnose- und Bildgebungsgeräte, Patientenüberwachungsgeräte, chirurgische und medizinische Geräte, Geräte für die häusliche Gesundheitsfürsorge und andere medizinische Geräte), nach Ende Benutzer- und regionale Prognose, 2026–20

Größe des Marktes für medizinische Stromversorgungen und Zukunftsaussichten

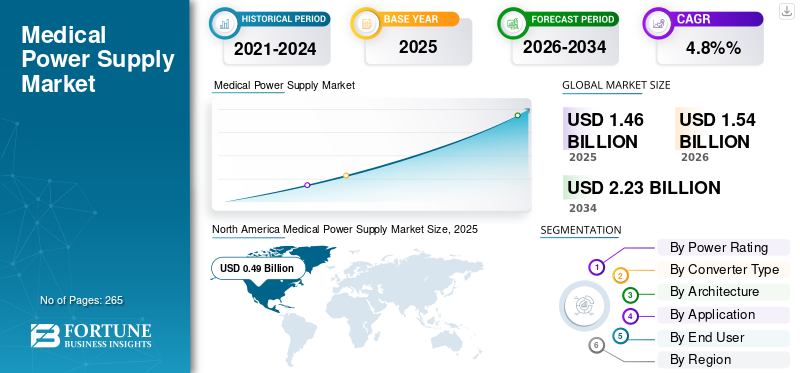

Der weltweite Markt für medizinische Stromversorgungen wurde im Jahr 2025 auf 1,46 Milliarden US-Dollar geschätzt und soll von 1,54 Milliarden US-Dollar im Jahr 2026 auf 2,23 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 4,8 % im Prognosezeitraum entspricht. Nordamerika dominierte den globalen Markt für medizinische Stromversorgung mit einem Marktanteil von 33,56 % im Jahr 2025.

Unter medizinischer Stromversorgung versteht man ein Gerät, das medizinische Geräte stabil und zuverlässig mit Strom versorgt. Es wandelt Standardstrom in eine sichere, präzise und konsistente Form um, die für Geräte wie Beatmungsgeräte, MRT-Scanner und Diagnosegeräte geeignet ist. Zu den Hauptmerkmalen gehören ein geringer Leckstrom, eine hohe Isolierung und Störfestigkeit, wodurch die Sicherheit von Patienten und Bedienern gewährleistet wird. Die wachsende Zahl von Patienten, gepaart mit der Entwicklung und Erweiterung der Gesundheitsinfrastruktur sowie technologische Fortschritte, die Sicherheit, Zuverlässigkeit und Stabilität erhöhen, steigern die Nachfrage nach diesen Produkten weiter und tragen so zu ihrer Akzeptanzrate auf dem Markt bei.

Es wird erwartet, dass die zunehmenden F&E-Aktivitäten und Innovationen bei Produkten bei prominenten Akteuren wie TDK Corporation, XP Power, Delta Electronics, Inc., Advanced Energy und anderen zum globalen Markt für medizinische Stromversorgungen beitragen werden.

- Beispielsweise erweiterte Bel Fuse im Juli 2023 seine EOS Power-Serie um MEPG300/MEPG500 GaN-basierte AC/DC-Einheiten, die speziell für medizinische Anwendungen entwickelt wurden und eine höhere Effizienz und Leistungsdichte bieten.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Markt für medizinische Stromversorgungen

- Marktgröße 2025: 1,46 Milliarden US-Dollar

- Marktgröße 2026: 1,54 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 2,23 Milliarden US-Dollar

- CAGR: 4,8 % von 2026–2034

- Nordamerika dominierte den Markt für medizinische Stromversorgung mit einem Anteil von 33,56 % im Jahr 2025.

- Das Segment mittlerer Leistung (50–500 W) hatte im Jahr 2025 den größten Marktanteil.

- Das Segment Krankenhäuser und ASCs hatte im Jahr 2025 mit 47,4 % des Marktes den größten Endverbraucheranteil.

Nordamerika

Nordamerika war mit einem Wert von 0,49 Milliarden US-Dollar im Jahr 2025 und 0,52 Milliarden US-Dollar im Jahr 2026 führend auf dem Weltmarkt.

Asien-Pazifik

Der asiatisch-pazifische Raum wird voraussichtlich der zweitgrößte regionale Markt sein und im Jahr 2026 ein Volumen von 0,48 Milliarden US-Dollar erreichen.

Europa

Europa wird im Jahr 2026 voraussichtlich 0,43 Milliarden US-Dollar erreichen, unterstützt durch die Entwicklung der Gesundheitsinfrastruktur und Produktinnovationen.

UNS.

Schätzungen zufolge wird der Markt im Jahr 2026 0,46 Milliarden US-Dollar erreichen, angetrieben durch hohe Gesundheitsausgaben und eine hohe Prävalenz chronischer Krankheiten.

Japan

Die zunehmende Akzeptanz fortschrittlicher medizinischer Geräte und die fortlaufende Modernisierung des Gesundheitswesens unterstützen das Marktwachstum.

Mehr lesen

Marktdynamik

Markttreiber

Steigende Nachfrage nach hochentwickelten medizinischen Geräten zur Förderung des Marktwachstums

Mehrere Schlüsselfaktoren treiben das weltweite Wachstum des Marktes für medizinische Stromversorgungen voran und prägen die Entwicklung der Gesundheitstechnologie. Grundsätzlich werden medizinische Geräte immer ausgefeilter und anspruchsvoller; daher moderne diagnostische Bildgebungssysteme, chirurgische Geräte uswPatientenüberwachungsgeräteSie alle benötigen leistungsstarke Netzteile, die unterbrechungsfrei stabile und zuverlässige Energie liefern können.

Die Alterung der Weltbevölkerung ist ein weiterer wichtiger Faktor, da immer mehr Menschen länger leben und chronische Erkrankungen entwickeln. Beispielsweise schätzt die American Medical Association, dass bis 2030 60 % der Menschen ab 65 Jahren mit mehr als einer chronischen Krankheit leben werden, was zu einem erheblichen Anstieg der Nachfrage nach Medizinprodukten führen wird. Dies führt direkt zu einer höheren Nachfrage nach den Netzteilen, die diese Geräte am Laufen halten.

Das heutige Gesundheitswesen geht auch in Richtung häuslicher Pflege und tragbarer Geräte. Patienten möchten ihre Gesundheit zu Hause oder unterwegs überwachen. Deshalb müssen Netzteile kompakt, leicht und in verschiedenen Umgebungen zuverlässig sein. Mittlerweile investieren Hersteller stark in die energieeffizientere Stromversorgung durch Innovationen wie Nullspannungsschaltkreise und Halbleiter auf Galliumnitridbasis. Sicherheitsvorschriften wie die IEC 60601-1-Zertifizierung treiben die gesamte Branche zu sichereren und intelligenteren Designs. Diese regulatorischen Faktoren mögen wie AP-Beschränkungen klingen, tatsächlich treiben sie jedoch echte Innovationen in der Branche voran.

Marktbeschränkungen

Hohe Kosten im Zusammenhang mit fortschrittlichen Produkten behindern das Marktwachstum

Trotz des starken Wachstumspotenzials steht der Markt für medizinische Stromversorgungen vor echten Hürden. Erstens gibt es den Kostenfaktor. Fortschrittliche Stromversorgungstechnologie ist nicht billig und kleinere Krankenhäuser und Kliniken haben oft Schwierigkeiten, die Investition zu rechtfertigen, obwohl sie notwendig ist.

Die Erlangung einer behördlichen Genehmigung ist ein langwieriger und teurer Prozess. Hersteller müssen sich durch ein komplexes Netz von Vorschriften navigieren, darunter die RoHS-Richtlinie (Restriction of Hazardous Substances) der Europäischen Union, Vorschriften für Elektroschrott und länderspezifische Standards von Organisationen wie dem American National Standards Institute (ANSI) und der Connectivity Standards Alliance (CSA). Die Parameter neuer Geräte sind zwar sicherheitskritisch, verlangsamen jedoch die Markteinführungszeit erheblich und erhöhen die Entwicklungskosten.

Aufgrund der weltweiten wirtschaftlichen Unsicherheit zögern Gesundheitseinrichtungen, in neue Geräte und Infrastruktur zu investieren. Hinzu kommt das Problem gefälschter Produkte; Billige Nachahmungen überschwemmen bestimmte Märkte und unterbieten seriöse Hersteller, die in Qualität und Compliance investiert haben. Schließlich bedeutet eine internationale Tätigkeit, dass in jedem Land unterschiedliche regulatorische Anforderungen gelten müssen, was den grenzüberschreitenden Verkauf von Stromversorgungen komplexer und teurer macht.

Marktchancen

Technologische Fortschritte bei diesen Produkten schaffen lukrative Möglichkeiten

Der Markt bietet zahlreiche Möglichkeiten für innovationswillige Unternehmen. Hochspannungs-Gleichstromquellen stellen eine spannende Herausforderung dar, denn sie nutzen fortschrittliche Schaltkreise, um höhere Spannungen mit außergewöhnlicher Stabilität und minimalem Rauschen zu liefern, was sie ideal für Präzisionsmessgeräte und empfindliche medizinische Geräte macht, die Perfektion erfordern.

Das eigentliche Wachstum findet in den Schwellenländern statt. Länder im asiatisch-pazifischen Raum, darunter China, Indien und Japan, bauen ihre Gesundheitsinfrastruktur rasch aus und erhöhen ihre Ausgaben für Medizintechnik. Ihre wachsende Mittelschicht kann sich nun eine bessere Gesundheitsversorgung leisten, was die Nachfrage nach moderner Medizin steigertmedizinische Geräteund die effizienten Netzteile, die sie benötigen. Auch der Vertrieb verbessert sich, wodurch Produkte an Orten zugänglicher und erschwinglicher werden, an denen es zuvor nur begrenzte Möglichkeiten gab.

Gesundheitseinrichtungen konzentrieren sich zunehmend auf die Reduzierung der Betriebskosten und ihres ökologischen Fußabdrucks. Es besteht eine echte Nachfrage nach Netzteilen mit Wirkungsgraden von 90 % oder mehr, und die Hersteller reagieren mit innovativen Designs, die mithilfe der Galliumnitrid-Technologie einen Wirkungsgrad von bis zu 98 % erreichen. Über die reine Effizienz hinaus besteht ein wachsendes Interesse an „Power-as-a-Service“-Modellen mit digital gesteuerten, fernüberwachten Einheiten. Die Möglichkeit, Stromversorgungslösungen für zukünftige Anwendungen anzupassen und zu skalieren, ist auch für OEM-Hersteller interessant, die ihre Geräte mit programmierbaren Ausgängen und modularen Designs zukunftssicher machen möchten.

Marktherausforderungen

Minderwertige und gefälschte Netzteile behindern das Marktwachstum

Der Markt steht vor mehreren echten Herausforderungen, denen sich Hersteller und Gesundheitsdienstleister stellen müssen. Ein anhaltendes Problem bleiben gefälschte und minderwertige Netzteile. Dies untergräbt nicht nur legitime Unternehmen, sondern birgt auch echte Sicherheitsrisiken bei lebensrettenden Geräten in klinischen Umgebungen.

Da medizinische Geräte immer komplexer und vernetzter werden, wird die Integration von Stromversorgungen über verschiedene Systeme und Plattformen hinweg zu einer Herausforderung. Ingenieure müssen die Kompatibilität und optimale Leistung verschiedener Geräte verschiedener Hersteller sicherstellen. Technische Einschränkungen, darunter Leistungsdichte, Wärmeableitung und elektromagnetische Störungen, schränken weiterhin die Designoptionen ein.

In entwickelten Märkten ist der Wettbewerb intensiv und das Wachstum verlangsamt sich, was es für Unternehmen schwieriger macht, zu expandieren. Auch internationale Handelsspannungen erschweren die Sache; Beispielsweise hat die EU chinesischen Herstellern medizinischer Geräte aufgrund angeblicher diskriminierender Praktiken Beschränkungen angedroht, was verdeutlicht, wie politische Faktoren Märkte stören können. Auf regulatorischer Ebene sind Unternehmen mit ständigen Veränderungen und immer strengeren Anforderungen an elektromagnetische Verträglichkeit und Sicherheitsstandards konfrontiert. Dies bedeutet höhere Entwicklungskosten und längere Zeitpläne für die Markteinführung von Produkten. Die grundlegende Herausforderung besteht darin, dass sich die Regulierungslandschaften in verschiedenen Regionen immer wieder unterschiedlich entwickeln, was es für Hersteller wirklich schwierig macht, bei der Verwaltung globaler Abläufe Schritt zu halten.

Markttrends für medizinische Stromversorgungen

Verlagerung der Präferenz hin zu tragbaren und ferngesteuerten Überwachungsgeräten für die Nachfrage nach Kraftstoffgeräten

Mehrere bedeutende Veränderungen verändern derzeit den Markt. Tragbare Geräte sind zum Mainstream geworden; Ungefähr jeder dritte Amerikaner verwendet jetzt einSmartwatchoder Fitness-Tracker, um ihre Gesundheit zu überwachen. Die COVID-19-Pandemie hat diesen Trend dramatisch beschleunigt, da Hersteller fortschrittliche Modelle zu niedrigeren Preisen auf den Markt brachten und so Wearables einem breiteren Publikum zugänglich machten.

Unternehmen für medizinische Geräte lagern die Entwicklung ihrer Stromversorgung zunehmend aus, anstatt sie selbst zu bauen. Es gibt auch einen klaren Trend hin zu einem geringeren Stromverbrauch. Der AC/DC-Leistungsbereich von 201–500 W wird immer beliebter, da Unternehmen herausfinden, wie sie mit weniger Energie mehr erreichen können. Intelligente Technologie revolutioniert das Netzteildesign. Mikrocontroller und KI ermöglichen Echtzeitüberwachung, Diagnose und adaptives Energiemanagement. Auch das Wärmemanagement ist fortschrittlicher geworden, und verbesserte Kühltechniken ermöglichen es Herstellern, mehr Leistung in kleinere, kompaktere Designs zu integrieren. Da die Telemedizin und die Fernüberwachung von Patienten weiter zunehmen, benötigt der Markt Stromversorgungslösungen, die tragbar, zuverlässig und nahezu geräuschlos sind und so Störungen empfindlicher Geräte vermeiden.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

SEGMENTIERUNGSANALYSE

Nach Nennleistung

Hohe installierte Basis medizinischer Geräte soll Dominanz im Segment mittlerer Leistung (50–500 W) vorantreiben

Basierend auf der Nennleistung wird der Markt in niedrige Leistung (<50 W), mittlere Leistung (50–500 W) und hohe Leistung (>500 W) eingeteilt.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Das Segment mittlerer Leistung (50–500 W) hielt im Jahr 2025 den größten Marktanteil. Der dominierende Anteil wird einem großen Teil der installierten medizinischen Geräte zugeschrieben, darunter Ultraschallgeräte, Tischanalysegeräte, motorisierte Betten,Ventilatoren, Infusionssysteme und chirurgische Geräte, die mittlere Leistung nutzen. Zusammen mit der wachsenden Konzentration wichtiger Akteure auf Forschungs- und Entwicklungsaktivitäten zur Einführung innovativer Geräte dürfte dies das Segmentwachstum weiter unterstützen.

- Das Hochleistungssegment (>500 W) wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 5,2 % wachsen.

Nach Konvertertyp

Die zunehmende Anzahl von Produkteinführungen führte zur Dominanz des AC-zu-DC-Stromversorgungssegments

Basierend auf dem Wandlertyp wird der Markt in AC-zu-DC-Stromversorgung und DC-zu-DC-Stromversorgung unterteilt.

Das Segment AC-zu-DC-Stromversorgung dominierte den Markt im Jahr 2025. Im Jahr 2026 wird das Segment voraussichtlich mit einem Anteil von 79,7 % dominieren. Der überwiegende Anteil ist darauf zurückzuführen, dass fast alle stationären medizinischen Geräte, wie bildgebende Geräte, OP-Systeme, Beatmungsgeräte, Bettmonitore und Analysegeräte, letztlich an das Wechselstromnetz angeschlossen sind. Daher benötigt jedes System mindestens ein AC/DC-Frontend für medizinische Zwecke. Dies, gepaart mit der zunehmenden Konzentration wichtiger Akteure auf Forschungs- und Entwicklungsaktivitäten zur Einführung fortschrittlicher Produkte, dürfte zum Wachstum des AC-zu-DC-Stromversorgungssegments auf dem Markt beitragen.

- Im Februar 2022 stellte XP Power die FCB100-Serie von AC-DC-Netzteilen vor. Die Serie ist nach medizinischen, ITE- und Haushaltsstandards für den Betrieb der Klassen I und II zertifiziert.

Das DC-zu-DC-Stromversorgungssegment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 5,5 % wachsen.

Von Architektur

Hauptakteure bieten meist geschlossene Stromversorgungsprodukte an, was zur Dominanz des Segments führt

Basierend auf der Architektur ist der Markt in geschlossene Netzteile, Open-Frame-Netzteile, externe/tragbare Netzteile, gekapselte Netzteile und konfigurierbare/modulare Netzteile unterteilt.

Das Segment der geschlossenen Stromversorgungen dominierte im Jahr 2025 den Weltmarkt. Nach Anwendung hielt das Diabetes-Segment im Jahr 2025 einen Anteil von 29,7 %. Die Dominanz des Segments ist darauf zurückzuführen, dass es sich bei den meisten medizinisch zertifizierten SKUs um geschlossene oder offene AC/DC-Einheiten auf dem Markt handelt. Darüber hinaus steigern neue Produkteinführungen bei geschlossenen Stromversorgungsprodukten den Segmentanteil.

- Beispielsweise brachte MORNSUN im Dezember 2023 das AC/DC-Schaltnetzteil der Serie LMF3000-20Bxx mit hoher Leistungsdichte und 3000 W auf den Markt. Es ist für den medizinischen Einsatz mit einem Wirkungsgrad von 93 % und einer medizinischen Sicherheitszertifizierung konzipiert.

Das Segment der konfigurierbaren/modularen Stromversorgung ist mit einer prognostizierten Rate von 6,3 % im gesamten Zeitraum auf Wachstumskurs.

Auf Antrag

Der Fortschritt bei diagnostischen und medizinischen Bildgebungsgeräten führte zur Dominanz des Segments

Basierend auf der Anwendung ist der Markt in Diagnose- und Bildgebungsgeräte, Patientenüberwachungsgeräte, chirurgische und medizinische Geräte, Geräte für die häusliche Gesundheitsfürsorge und andere medizinische Geräte unterteilt.

Das Segment Diagnose- und Bildgebungsgeräte dominierte im Jahr 2025 den Weltmarkt. Bezogen auf die Anwendung hielt das Diabetes-Segment im Jahr 2025 einen Anteil von 30,0 %. Die Fortschritte bei Bildgebungsgeräten erhöhen die Nachfrage nach fortschrittlichen medizinischen Stromversorgungssystemen.

- Beispielsweise brachte Siemens Healthineers im Juni 2024 seinen Biograph Trinion auf den Markt, einen energieeffizienten Positronen-Emissions-Tomographie-/Computertomographie-Scanner (PET/CT), mit dem Ziel, sein Produktportfolio zu stärken.

Das Segment der chirurgischen und medizinischen Geräte ist mit einer prognostizierten Rate von 5,4 % im gesamten Zeitraum auf Wachstumskurs.

Vom Endbenutzer

Die in den Krankenhäusern installierte Basis großer medizinischer Geräte führte zur Dominanz des Segments

Basierend auf dem Endbenutzer ist der Markt in Krankenhäuser und ASCs, Kliniken, Diagnosezentren und Labore, häusliche Pflegeeinrichtungen und andere unterteilt.

Das Segment Krankenhäuser und ASC-Einrichtungen dominierte den Markt im Jahr 2025. Die zunehmende Prävalenz chronischer Erkrankungen, ein wachsender Patientenpool und eine wachsende Präferenz für Behandlungen in Krankenhäusern sowie zunehmende Forschungs- und Entwicklungsfinanzierungsinitiativen bei wichtigen Akteuren sind Schlüsselfaktoren, die das Wachstum des Segments auf dem Markt unterstützen. Darüber hinaus soll das Segment im Jahr 2025 einen Anteil von 47,4 % halten.

Darüber hinaus wird prognostiziert, dass die Zahl der Endnutzer von Diagnostikzentren und Laboren im Studienzeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 5,0 % wachsen wird.

Regionaler Ausblick auf den Markt für medizinische Stromversorgungen

Basierend auf der Region wurde der Markt in Nordamerika, Europa, im asiatisch-pazifischen Raum, in Lateinamerika sowie im Nahen Osten und in Afrika untersucht.

Nordamerika

North America Medical Power Supply Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hielt im Jahr 2025 den dominierenden Anteil mit einem Wert von 0,49 Milliarden US-Dollar und übernahm auch im Jahr 2026 mit 0,52 Milliarden US-Dollar den Spitzenanteil. Die Dominanz der Region wird auf mehrere Schlüsselfaktoren zurückgeführt, darunter die wachsende Prävalenz chronischer Erkrankungen, eine robuste Gesundheitsinfrastruktur, angemessene Erstattungsrichtlinien und eine starke Akzeptanz vondigitale GesundheitTechnologien und eine steigende Anzahl von Produkteinführungen unter anderem durch namhafte Player. Im Jahr 2026 wird der US-Markt schätzungsweise 0,46 Milliarden US-Dollar erreichen.

- Nach Angaben des US-Gesundheitsministeriums leiden beispielsweise schätzungsweise 129 Millionen Menschen in den USA an mindestens einer schweren chronischen Krankheit wie Herzerkrankungen, Krebs, Diabetes, Fettleibigkeit und Bluthochdruck usw.

Europa und Asien-Pazifik

Andere Regionen wie Europa und der asiatisch-pazifische Raum werden im Prognosezeitraum voraussichtlich ein erhebliches Wachstum verzeichnen. Im Untersuchungszeitraum wird der Markt im asiatisch-pazifischen Raum im Jahr 2026 schätzungsweise 0,48 Milliarden US-Dollar erreichen und sich die Position der zweitgrößten Region im Markt sichern. In der Region wird Indien voraussichtlich 0,07 Milliarden US-Dollar erreichen, während China im Jahr 2026 voraussichtlich 0,13 Milliarden US-Dollar erreichen wird. Nach Asien-Pazifik wird die europäische Region voraussichtlich eine Wachstumsrate von 3,8 % verzeichnen und im Jahr 2026 einen Wert von 0,43 Milliarden US-Dollar erreichen. Dies ist auf die zunehmende Entwicklung der Gesundheitsinfrastruktur, die wachsende Prävalenz von Krankheiten und die zunehmende Konzentration wichtiger Akteure auf Produkteinführungen und die Stärkung ihrer Vertriebsnetze in der Region zurückzuführen. Unterstützt durch diese Faktoren wird erwartet, dass Länder wie das Vereinigte Königreich im Jahr 2026 einen Wert von 0,07 Milliarden US-Dollar, Deutschland einen Wert von 0,10 Milliarden US-Dollar und Frankreich einen Wert von 0,06 Milliarden US-Dollar verzeichnen werden.

Lateinamerika und Naher Osten und Afrika

Im Prognosezeitraum wird für die Regionen Lateinamerika sowie Naher Osten und Afrika ein moderates Wachstum dieses Marktes erwartet. Der lateinamerikanische Markt wird im Jahr 2026 voraussichtlich eine Bewertung von 0,06 Milliarden US-Dollar erreichen. Es wird erwartet, dass die zunehmende Verbreitung chronischer Erkrankungen, zunehmende Forschungs- und Entwicklungsfinanzierungsinitiativen und die Einführung fortschrittlicher Produkte die Nachfrage nach diesen Produkten auf dem Markt ankurbeln werden. Im Nahen Osten und in Afrika soll GCC im Jahr 2025 einen Wert von 0,02 Milliarden US-Dollar erreichen.

Wettbewerbslandschaft

Wichtige Akteure der Branche

Steigende Anzahl von Produkteinführungen bei den prominenten Akteuren, um ihre Dominanz zu unterstützen

Ein robustes Produktportfolio technologisch fortschrittlicher Produkte, gepaart mit einer starken globalen Präsenz, ist einer der entscheidenden Faktoren, die zur Dominanz dieser Unternehmen auf dem Markt beitragen. TDK Corporation, XP Power, Delta Electronics, Inc. und Advanced Energy sind im Jahr 2024 wichtige Marktteilnehmer. Darüber hinaus dürfte die zunehmende Konzentration großer Akteure auf die Genehmigung ihrer neuartigen Geräte durch Regulierungsbehörden den globalen Marktanteil für medizinische Stromversorgungen stärken.

- Beispielsweise kündigte die TDK Corporation im Oktober 2021 die Einführung der AC/DC-Netzteile CUS500M1 der Marke TDK-Lambda an. Der CUS500M1 ist für den Einsatz in einer Vielzahl von Anwendungen der Klasse I oder II (doppelt isoliert) geeignet, darunterhäusliche Krankenpflege, medizinische, zahnmedizinische, Test- und Mess-, Rundfunk- und Industrieausrüstung.

Andere wichtige Akteure, darunter MEAN WELL Enterprises Co., Ltd., COSEL CO., LTD., Bel und andere, wachsen ebenfalls auf dem Markt, vor allem aufgrund ihres zunehmenden Fokus auf Übernahmen und Fusionen mit anderen Akteuren, um ihre Marktpräsenz auszubauen.

Liste der wichtigsten Unternehmen für medizinische Stromversorgung im Profil:

- TDK Corporation(Japan)

- XP Power (Singapur)

- Delta Electronics, Inc.(Taiwan)

- Fortschrittliche Energie(UNS.)

- MEAN WELL Enterprises Co., Ltd. (Taiwan)

- COSEL CO., LTD.(Japan)

- Bel(UNS.)

- RECOM Power GmbH (Österreich)

- Astrodyne TDI (USA)

- Murata Manufacturing Co., Ltd. (Japan)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Juni 2024– XP Power kündigte eine neue Serie flacher 550-W-AC/DC-Netzteile an, die für Konvektions-, Leitungs- und Zwangsluftkühlung ausgelegt sind. Die neuen Netzteile sind sowohl für den Einsatz in medizinischen als auch industriellen Anwendungen zugelassen und eignen sich für eine Vielzahl von Anwendungen, einschließlich Umgebungen mit geschlossenen Gehäusen.

- Januar 2024– MEAN WELL Enterprises Co., Ltd. hat jetzt die LOP-400/500/600-Serie mit den Abmessungen 5" x 3" und Nennleistungen von 400W/500W/600W vorgestellt. Diese Serie entspricht den Anforderungen von IEC 60601-1, 2×MOPP und Typ BF.

- November 2021– COSEL CO., LTD. stellte die AEA1000F 1 kW Open-Frame-AC-DC-Serie vor. Der AEA1000F kann eine Spitzenleistung von 330 % liefern und ist für medizinische Anwendungen mit BF-Bewertung geeignet.

- Juni 2021– Bel Fuse, ein Anbieter von Produkten zur Stromversorgung, zum Schutz und zur Verbindung elektronischer Schaltkreise, hat den Stromversorgungshersteller EOS aus Mumbai, Indien, übernommen, um sein Produktportfolio zu stärken. EOS ist ein bedeutender Anbieter kompakter AC/DC-Netzteile für Erstausrüster aus der Medizin- und Industriebranche.

- Juli 2020– Die TDK Corporation gab die Einführung der AC/DC-Netzteilserie CUS400M der Marke TDK-Lambda für medizinische und industrielle Geräte bekannt.

BERICHTSBEREICH

Der Marktbericht bietet eine detaillierte globale Marktanalyse für medizinische Stromversorgungen und konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, Typ, Nutzung, Anwendung und Endbenutzer. Darüber hinaus bietet der globale Bericht Einblicke in die Marktwachstumstrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die in den letzten Jahren zum Wachstum und zur Weiterentwicklung des Marktes beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 4,8 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Nennleistung, Konvertertyp, Architektur, Anwendung, Endbenutzer und Region |

|

Nach Nennleistung |

|

|

Nach Konvertertyp |

|

|

Von Architektur |

|

|

Auf Antrag |

|

|

Vom Endbenutzer |

|

|

Nach Region |

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die globale Marktgröße im Jahr 2025 1,46 Milliarden US-Dollar betrug und bis 2034 voraussichtlich 2,23 Milliarden US-Dollar erreichen wird.

Im Jahr 2025 lag der regionale Marktwert Nordamerikas bei 0,49 Milliarden US-Dollar.

Mit einer durchschnittlichen jährlichen Wachstumsrate von 4,8 % wird der Markt im Prognosezeitraum (2026–2034) ein stetiges Wachstum aufweisen.

Gemessen an der Nennleistung ist das mittlere Leistungssegment (50–500 W) das führende Segment in diesem Markt.

Die Einführung neuartiger Produkte und zunehmende Innovationen treiben das Wachstum des Marktes voran.

TDK Corporation, XP Power, Delta Electronics, Inc. und Advanced Energy sind die Hauptakteure auf dem Weltmarkt.

Nordamerika dominierte den Marktanteil im Jahr 2024.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 265

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf