Marktgröße, Anteil und Branchenanalyse für medizinische Klebebänder, nach Material (Papier, Stoff, Kunststoff und andere), nach Anwendung (Wundversorgung, Platzierung von Infusionssets, postoperative Pflege und andere), nach Endbenutzer (Kliniken, Krankenhäuser und ASCs und andere) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

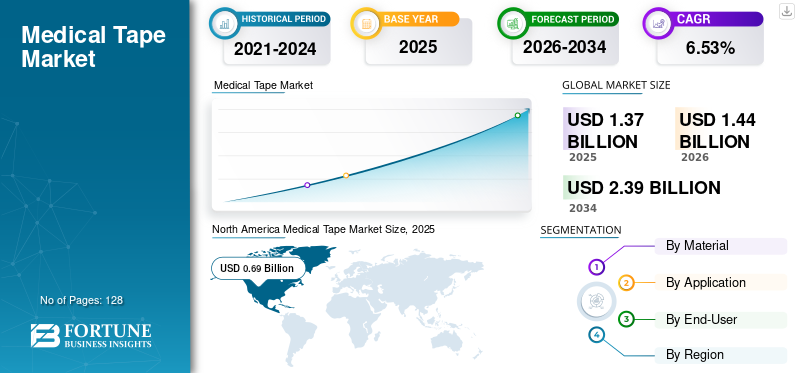

Der weltweite Markt für medizinische Klebebänder wurde im Jahr 2025 auf 1,37 Milliarden US-Dollar geschätzt und wird voraussichtlich von 1,44 Milliarden US-Dollar im Jahr 2026 auf 2,39 Milliarden US-Dollar im Jahr 2034 wachsen, bei einer durchschnittlichen jährlichen Wachstumsrate von 6,53 % im Prognosezeitraum. Nordamerika dominierte den Markt für medizinische Klebebänder mit einem Marktanteil von 50,52 % im Jahr 2025.

Medizinische Klebebänder werden zunehmend in der Wundversorgung und beim Wundverschluss, bei der Patientenüberwachung und bei tragbaren Geräten wie Stomabeuteln, Elektrodenbefestigungen und Schienenbefestigungen eingesetzt. Die Auswahl verschiedener Klebebandtypen für verschiedene Anwendungen hängt von den Eigenschaften dieser Produkte ab, einschließlich Porosität, Wasserbeständigkeit, Scherfestigkeit und Klebekraft.

Die Nachfrage nach diesen Bändern wird durch mehrere Faktoren angetrieben, beispielsweise durch die zunehmende Zahl chirurgischer Eingriffe auf der ganzen Welt aufgrund der zunehmenden Prävalenz chronischer Krankheiten und wachsender Anwendungen inWundversorgung& Wundverschluss. Darüber hinaus wird erwartet, dass die Einführung von Fortschritten in der Bandtechnologie den Markt wachsen lässt.

Angesichts des anhaltenden Ausbruchs des Coronavirus haben verschiedene Krankenhäuser und ambulante chirurgische Zentren eine große Anzahl chirurgischer Eingriffe abgesagt/verschoben, um das Wohlergehen von medizinischem Fachpersonal und Patienten zu schützen. Laut einem von NCBI im Jahr 2021 veröffentlichten Forschungsartikel wurde beispielsweise in rund 1.100 chirurgischen Zentren in ganz Indien von April bis Juni ein Rückgang der Zahl der Patienten, die sich elektiven Operationen unterzogen, um 90 % beobachtet.

Da Krankenhäuser und andere Gesundheitseinrichtungen sich jedoch den nationalen und internationalen Richtlinien zur Eindämmung von COVID-19 angeschlossen haben, haben Patienten ihre Behandlung wieder aufgenommen oder neue Operationen vereinbart. Die Wiederaufnahme der Gesundheitsdienstleistungen trug dazu bei, dass sich der Markt in den Jahren 2021 und 2022 wieder erholte.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Überblick und Höhepunkte des globalen Marktes für medizinische Klebebänder

Marktgröße und Prognose:

- Marktgröße 2025: 1,37 Milliarden US-Dollar

- Marktgröße 2026: 1,44 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 2,39 Milliarden US-Dollar

- CAGR: 6,53 % von 2026–2034

Marktanteil:

- Nordamerika dominierte den Markt für medizinische Klebebänder mit einem Anteil von 50,52 % im Jahr 2025, was auf die steigende Zahl von Krankenhauseinweisungen, die zunehmende Akzeptanz elektiver Eingriffe und den hohen Einsatz medizinischer Verbrauchsmaterialien in der chirurgischen Versorgung zurückzuführen ist.

- Nach Material wird erwartet, dass das Papiersegment seinen größten Marktanteil behalten wird, da es im Vergleich zu Nähten oder Klammern kostengünstig ist, eine bessere Patientencompliance bietet und effektiv beim Wundverschluss mit geringeren Entzündungsreaktionen und Infektionsraten ist.

Wichtige Länder-Highlights:

- Vereinigte Staaten: Die steigende Zahl chirurgischer Eingriffe und eine starke Gesundheitsinfrastruktur treiben weiterhin die Einführung fortschrittlicher medizinischer Klebebänder in Krankenhäusern und ASCs voran.

- Europa: Die hohe Zahl an Katarakt- und anderen elektiven Operationen erhöht die Nachfrage nach medizinischen Klebebändern für die postoperative Pflege und Wundversorgung.

- China: Ein wachsender Patientenpool, steigende Gesundheitsausgaben und ein Anstieg chirurgischer Eingriffe steigern die Nachfrage nach medizinischen Klebebändern für verschiedene Anwendungen.

- Japan: Die alternde Bevölkerung des Landes beschleunigt die Nachfrage nach hypoallergenen und hautfreundlichen medizinischen Pflastern, insbesondere für die Versorgung chronischer Wunden und die Behandlung älterer Patienten.

Markttrends für medizinische Klebebänder

Jüngste Fortschritte bei medizinischen Klebebändern sollen das Marktwachstum ankurbeln

Die Trends auf dem Markt für medizinische Klebebänder haben sich von Mehrzweckbändern entwickeltSpezialbandzur Verwendung als All-in-One-Klebeband für Bänder, die speziell für bestimmte Bedingungen und für bestimmte Oberflächen geeignet sind. Eine dieser Entwicklungen ist die Praxis der Konvertierung medizinischer Klebebänder. Hierbei handelt es sich um einen Prozess, bei dem das Bandmaterial an die Bedürfnisse der Patientenversorgung angepasst und die Verwendung für Wundverbände angepasst wird. Die Konvertierung von Klebebändern ist eine Industriepraxis, die zu einer besseren, spezifischen Klebebandtechnologie sowie zur individuellen Anpassung von Klebstoffen geführt hat. Da jeder Patient einzigartige Anforderungen und Probleme hat, ist die Konvertierung des Bandes unerlässlich. Dieser Prozess der Bandkonvertierung hat zu einem zusätzlichen Bandsegment gegenüber dem Standard-Banddienstprogramm geführt.

Darüber hinaus wurden technologische Fortschritte wie Geckskin entwickeltUniversität von Massachusetts Amherstist eine klebstofffreie Schicht, die im Vergleich zur viskoelastischen Haftung herkömmlicher Haftklebstoffe (PSA) auf dem Wirkprinzip der Drapierungshaftung basiert. Es wird erwartet, dass sie alternative Lösungen bieten, um das Wachstum des Marktes für medizinische Klebebänder zu fördern. Darüber hinaus werden in medizinischen Klebebändern immer häufiger hypoallergene Materialien verwendet, wodurch das Risiko von Hautreizungen und allergischen Reaktionen bei Patienten verringert wird. Die Integration antimikrobieller Eigenschaften in medizinische Klebebänder hilft, Infektionen vorzubeugen und die Wundheilung zu fördern, was die Produktnachfrage ankurbelt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachstumsfaktoren für den Markt für medizinische Klebebänder

Die zunehmende Zahl von Krankenhäusern und Praxen beschleunigt das Marktwachstum

Die zunehmende Prävalenz chronischer Krankheiten, insbesondere in den USA, Großbritannien, China und Indien, dürfte die Zahl der Krankenhauseinweisungen erhöhen. Es wird erwartet, dass dies die Nachfrage nach medizinischen Klebebändern ankurbeln und den Markt wachsen lässt. So stieg beispielsweise nach von Statista im Jahr 2021 geschätzten Daten die Gesamtzahl der Krankenhäuser von 5.724 im Jahr 2010 auf unglaubliche 6.090 im Jahr 2018. Darüber hinaus gibt es eine höhere Zahl stationärer Krankenhauseinweisungen, was die Akzeptanz medizinischer Verbrauchsmaterialien erhöht. Der anschließende Anstieg der Akzeptanz von Klebebändern wird voraussichtlich das Wachstum des Marktes ankurbeln.

- Nach Angaben des Canadian Institute for Health Information gab es beispielsweise im Jahr 2021 in Kanada 3 Millionen stationäre Krankenhauseinweisungen. Der Wandel hin zu einer sitzenden Lebensweise, zunehmender Stress und Fettleibigkeit in der Allgemeinbevölkerung sind einige der Hauptfaktoren, die für die Zunahme chronischer Erkrankungen und damit für die Zunahme von Krankenhauseinweisungen verantwortlich sind. Es wird prognostiziert, dass die steigende Zahl von Krankenhauseinweisungen die Nutzung medizinischer Klebebänder steigern und so das Wachstum des Marktes vorantreiben wird.

Darüber hinaus trägt auch die wachsende geriatrische Bevölkerung weltweit zum Wachstum des Marktes für medizinische Klebebänder bei, da ältere Menschen anfälliger für chronische Krankheiten sind und häufig medizinische Versorgung benötigen, was die Nachfrage nach medizinischen Klebebändern erhöht. Darüber hinaus wird erwartet, dass der zunehmende Medizintourismus in Industrie- und Entwicklungsländern für eine qualitativ hochwertige Versorgung zu wettbewerbsfähigen Preisen die Einführung medizinischer Klebebänder bei verschiedenen Eingriffen vorantreiben wird.

Darüber hinaus sind große Marktteilnehmer in Industrie- und Schwellenländern aktiv an der Entwicklung besserer Bänder beteiligt, mit dem Ziel, bessere Produktangebote zu erschwinglichen Kosten anzubieten. Daher wird erwartet, dass solche Initiativen das Wachstum des Marktes während des Untersuchungszeitraums vorantreiben.

EINHALTENDE FAKTOREN

Hautschäden durch Klebstoffe gepaart mit nosokomialen Infektionen aufgrund von Fahrlässigkeit behindern das Marktwachstum

Trotz der weltweit steigenden Nachfrage nach medizinischen Klebebändern schränken bestimmte Faktoren das Marktwachstum im Prognosezeitraum ein. Einer dieser Faktoren istmedizinischer Klebstoffbedingte Hautverletzungen (MARSI), die in diesen Ländern häufiger auftreten, als bei der Wundbehandlung erwartet wird. Beispielsweise berichtete 3M im Mai 2021 im Rahmen einer eintägigen Prävalenzprüfung, dass 8 % der hospitalisierten Säuglinge und Kinder von Hautabrissen aufgrund medizinischer Klebebänder betroffen waren. Die kumulative Inzidenz von Hautverletzungen durch medizinische Klebebänder bei Langzeitpflegepatienten wurde mit 15,5 % angegeben. Darüber hinaus ist bekannt, dass die Prävalenz von Sepsis und anderen Infektionen aufgrund von Nachlässigkeit bei der mehrfachen Verwendung medizinischer Klebebänder und der gemeinsamen Nutzung derselben unter Ärzten die steigende Nachfrage nach Klebebändern behindert.

- Beispielsweise zeigte eine im American Journal of Infection Control im Jahr 2021 veröffentlichte Studie, dass nachlässig gehandhabte Klebebandrollen zusammen mit fragwürdigen Hygienepraktiken Krankheitserreger enthielten. Darüber hinaus wurden Fälle gemeldet, die aufgrund der damit verbundenen Kontamination des Bandes und gesundheitsbedingter Infektionen (HAI) zum Tod führten. Der Nachteil der Infektionen durch die gemeinsame Nutzung von Bändern besteht in einer Marktbeschränkung.

Marktsegmentierungsanalyse für medizinische Klebebänder

Durch Materialanalyse

Das Papiersegment hielt im Prognosezeitraum den höchsten Marktanteil

Hinsichtlich des Materials ist der Markt in Papierbänder, Gewebebänder, Kunststoffbänder und andere unterteilt. Es wird erwartet, dass das Papiersegment im Jahr 2026 einen Marktanteil von 70,38 % ausmachen wird. Weltweit sind die günstigen Kosten von Papierbändern im Vergleich zu anderen Materialbändern und eine bessere Patientencompliance Faktoren, die auf die Dominanz dieses Segments zurückgeführt werden. Laut einer im NCBI veröffentlichten Forschungsstudie führten Wunden, die mit Papierklebestreifen verschlossen wurden, beispielsweise zu weniger Entzündungen, einer geringeren Wundinfektionsrate und einer höheren Zugfestigkeit sowie besseren kosmetischen Ergebnissen als genähte oder geheftete Wunden. Darüber hinaus sind medizinische Papierbänder kostengünstig und praktisch, um Bauchwunden und andere Wundversorgungsanwendungen zu schließen.

Allerdings ist diePlastikAufgrund seiner wasserfesten Beschaffenheit und langfristigen Klebekraft nimmt das Segment den zweiten Platz im Materialsegment ein. Darüber hinaus sind medizinische Kunststoffbänder im Vergleich zu Papierbändern die perfekte Option zum Halten schwererer Verbände. Sie kleben nicht an medizinischen Handschuhen, was ihre Handhabung erleichtert und ihre Nachfrage steigert. Das Stoffsegment umfasst Materialien wie Baumwolle, Seide, Polyester und Nylon, die im Prognosezeitraum aufgrund zunehmender Anwendungen in tragbaren Geräten wie tragbaren Diagnosegeräten, die unter anderem über einen längeren Zeitraum getragen werden sollen, voraussichtlich mit einem erheblichen CAGR wachsen werden. Darüber hinaus umfasst das Segment „Andere“ Thermoplaste und Schaumstoffe, bei denen es sich um relativ spezielle Kategorien von Klebebändern handelt, die für die Verwendung unter bestimmten Bedingungen wie der Belastungselektrokardiographie (EKG) und anderen Verfahren indiziert sind.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Anwendungsanalyse

Das Wundversorgungssegment hatte im Jahr 2023 den höchsten Anteil im Anwendungssegment

Es wird erwartet, dass das Wundversorgungssegment im Jahr 2026 62,55 % des Marktanteils ausmachen wird. Das Segment „Sonstige“ umfasst Bänder für spezielle Anwendungen wie Stomaeingriffe, die Befestigung von Schienen und andere spezifische Anwendungen. Das Segment Wundversorgung hatte den größten Anteil unter den Anwendungen. Zunehmende Anwendungen von medizinischen Klebebändern in der Wundversorgung, beispielsweise zur Sicherung von Wundverbänden und Verbänden, sowie die zunehmende Konzentration von Herstellern medizinischer Klebebänder auf die Spezialisierung von Klebebändern für verschiedene Phasen der Wundversorgung tragen dazu bei, die Nachfrage nach medizinischen Klebebändern zu stützen. Es wird erwartet, dass dies zusammen mit der zunehmenden Inzidenz akuter und chronischer Wunden bei der Patientenpopulation das Wachstum des Wundversorgungssegments fördern wird.

Beispielsweise hat Global Biomedical Technologies, LLC sein Tape Comfort Release auf den Markt gebracht. Die Produkteinführung zielte darauf ab, Probleme bei der schmerzfreien Entfernung zu lösen, mit denen Patienten bei der Wundversorgung konfrontiert sind. Das Produkt richtet sich an eine große Patientengruppe, die sich einer Wundversorgung unterzieht.

Das Segment der postoperativen Pflege hat aufgrund der oben erwähnten zunehmenden Anwendungen in der präoperativen Phase und nach der Operation den größten Anteil an den Tape-Anwendungen. Es wird erwartet, dass das weitere Wundversorgungssegment im Prognosezeitraum mit einer vergleichsweise moderaten jährlichen Wachstumsrate wachsen wird.

Es wird jedoch prognostiziert, dass das Segment der IV-Set-Platzierung im Prognosezeitraum eine hohe CAGR verzeichnen wird.

Laut einem von MBK Solutions veröffentlichten Artikel finden Klebebänder zunehmend Anwendung bei der Befestigung tragbarer Geräte. Dazu gehören unter anderem tragbare Herzmonitore, Biofeedbackgeräte. Darüber hinaus finden die Bänder auch Anwendung bei der Anbringung von Ortungsgeräten, beispielsweise bei unruhigem Schlaf und anderen häufigen medizinischen Situationen. Daher wird erwartet, dass Klebebänder des Segments „Andere“ das Wachstum des Marktes für medizinische Klebebänder ankurbeln werden.

Durch Endbenutzeranalyse

Das Segment Krankenhäuser und ASCs hatte im Jahr 2023 den höchsten Anteil im Endverbrauchersegment

Auf der Grundlage des Endbenutzers wird der Markt in Krankenhäuser und ASCs, Kliniken und andere (häusliche Pflege- und Langzeitbehandlungszentren) unterteilt.

Es wird erwartet, dass das Segment Krankenhäuser und ASCs im Jahr 2026 einen Marktanteil von 64,09 % ausmachen wird. Seine Dominanz wird auf eine zunehmende Zahl von Eingriffen und Chirurgen zurückgeführt, die regelmäßige Operationen durchführen, wodurch die Verwendung von Bändern zunimmt. Aufgrund der steigenden Zahl von Krankenhäusern in Schwellenländern wie China, Japan und Indien wird das Segment im Prognosezeitraum voraussichtlich auch mit der schnellsten CAGR wachsen.

Andererseits hatten Kliniksegmente im Jahr 2023 einen vergleichsweise geringeren Marktanteil. Die geringere Anzahl elektiver Operationen aufgrund der Auswirkungen von COVID-19 auf das Gesundheitssystem sowie die langsame Erholung der Gesundheitsversorgung sind ein wesentlicher Faktor, der zu einem moderaten Wachstum dieses Segments auf dem Weltmarkt führt.

REGIONALE EINBLICKE

North America Medical Tape Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika

Nordamerika erwirtschaftete im Jahr 2023 einen Umsatz von 0,63 Milliarden US-Dollar und wird sich im Prognosezeitraum voraussichtlich zu einer dominierenden Region auf dem Markt entwickeln. Die Dominanz wird auf eine steigende Zahl von Krankenhauseinweisungen und die zunehmende Akzeptanz elektiver Eingriffe in der Bevölkerung dieser Region zurückgeführt. Beispielsweise verzeichnete eine von der American Hospital Association durchgeführte Umfrage im Jahr 2021 36.241.815 Krankenhauseinweisungen, wobei 34.078.100 auf Einweisungen in kommunale Krankenhäuser entfielen. Es wird geschätzt, dass die steigende Zahl von Krankenhauseinweisungen die Nachfrage nach medizinischen Verbrauchsmaterialien ankurbeln wird, was das Marktwachstum voraussichtlich weiter steigern wird. Der US-Markt soll bis 2026 ein Volumen von 0,67 Milliarden US-Dollar erreichen. Auf Nordamerika entfielen im Jahr 2025 0,69 Milliarden US-Dollar, was 50,52 % des globalen Marktanteils entspricht, und es wird erwartet, dass er im Jahr 2026 0,73 Milliarden US-Dollar erreichen wird.

Europa

Es wird erwartet, dass der Markt in Europa im Prognosezeitraum eine erhebliche CAGR verzeichnen wird. Laut einem von Eurostat veröffentlichten Bericht meldete die Europäische Union beispielsweise im Jahr 2018 4,3 Millionen Kataraktoperationen, angeführt von Lettland, was 1.656 pro 100.000 Einwohner entspricht. Es wird erwartet, dass der Markt im Prognosezeitraum wächst, da eine höhere Anzahl chirurgischer Eingriffe die Nachfrage nach medizinischen Verbrauchsmaterialien erhöht und damit den Verbrauch von medizinischem Klebeband erhöht. Der britische Markt soll bis 2026 ein Volumen von 0,08 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 ein Volumen von 0,17 Milliarden US-Dollar erreichen soll. Der europäische Markt hatte im Jahr 2025 einen Wert von 0,42 Milliarden US-Dollar und machte 30,95 % des weltweiten Umsatzes aus. Schätzungen zufolge wird er im Jahr 2026 0,45 Milliarden US-Dollar erreichen.

Asien-Pazifik

Andererseits wird erwartet, dass sich der asiatisch-pazifische Markt im Prognosezeitraum zur am schnellsten wachsenden Region des Marktes entwickeln wird. Es wird erwartet, dass die Region bis Ende 2032 eine beträchtliche jährliche Wachstumsrate (CAGR) verzeichnen wird, da die Zahl der Operationen schnell zunimmt und die Nachfrage nach Bändern in der Region entsprechend hoch ist. Es wurde festgestellt, dass China, Japan und Indien aufgrund des größeren Patientenpools eine hohe Anzahl an Operationen in Asien durchführen und voraussichtlich das Wachstum des Marktes ankurbeln werden. Beispielsweise meldete das Australian Institute of Health and Welfare im Februar 2020, dass 754.600 Patienten auf einer Warteliste für durchzuführende elektive Operationen standen, was einem Anstieg von 9,6 % gegenüber dem Vorjahr entspricht. Außerdem wurde im Jahr 2020 im Vergleich zum Vorjahr ein Anstieg der Zahl der überwiesenen Patienten um 40 % beobachtet. Es wird erwartet, dass der wachsende Patientenpool und die steigenden Krankenhauseinweisungen die Nachfrage nach medizinischen Verbrauchsmaterialien ankurbeln und das Marktwachstum in der Region fördern werden. Darüber hinaus wird die Region trotz einer anhaltenden Konjunkturabschwächung mit Abstand der größte Markt bleiben. Der japanische Markt soll bis 2026 ein Volumen von 0,10 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 0,05 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 0,04 Milliarden US-Dollar erreichen. Im Jahr 2025 hielt der asiatisch-pazifische Raum 14,73 % des Weltmarktes und erreichte einen Wert von 0,2 Milliarden US-Dollar und wird voraussichtlich auf 0,21 Milliarden US-Dollar wachsen 2026.

Lateinamerika

Die Region Lateinamerika eroberte im Jahr 2025 2,14 % des Weltmarktes und erwirtschaftete einen Umsatz von 0,03 Milliarden US-Dollar. Im Jahr 2026 wird ein Umsatz von 0,03 Milliarden US-Dollar erwartet.

Lateinamerika sowie der Nahe Osten und Afrika dürften im Prognosezeitraum aufgrund der sich entwickelnden Gesundheitsinfrastruktur und der Zunahme chirurgischer Eingriffe eine moderate CAGR verzeichnen. In einem 2021 von der Linked Foundation veröffentlichten Artikel wurde von einer Investition in Höhe von 600 Millionen US-Dollar berichtet, die sich auf Mischfinanzierungen, fehlende mittlere Unterstützung, technische Hilfe und unvoreingenommene Pipeline-Beschaffung konzentrierte, um kleine südamerikanische, frauenorientierte Gesundheitsunternehmen in Richtung Nachhaltigkeit zu bewegen. Es wird erwartet, dass die daraus resultierende Entwicklung der Gesundheitsinfrastruktur in der Region Lateinamerika die Nachfrage nach medizinischen Verbrauchsmaterialien ankurbeln und das wichtige Marktwachstum fördern wird.

Naher Osten und Afrika

Der Nahe Osten und Afrika trugen im Jahr 2025 etwa 0,02 Milliarden US-Dollar zum Weltmarkt bei, was einem Anteil von 1,66 % entspricht, und es wird erwartet, dass er im Jahr 2026 0,02 Milliarden US-Dollar erreichen wird.

Liste der wichtigsten Unternehmen im Markt für medizinische Klebebänder

Cardinal Health, 3M, Beiersdorf, Smith and Nephew und McKesson Corporation sind wichtige Hersteller von medizinischen Klebebändern

Cardinal Health, 3M, Beiersdorf, Smith and Nephew und McKesson Corporation sind weltweit führende Anbieter. Das Vorhandensein eines starken und diversifizierten Produktportfolios sowie eines robusten Vertriebskanals ist der Hauptfaktor für die Dominanz dieser Akteure auf dem Weltmarkt. Neben dem starken Portfolio und Netzwerk legen die Hauptakteure auch Wert darauf, technologisch fortschrittliche Klebebänder wie nichtklebende wiederverwendbare Klebebänder und kosteneffiziente Range-Taping-Lösungen auf dem Markt anzubieten.

Beispielsweise kündigte 3M im April 2021 die Einführung des einfach beschichteten medizinischen Folienbands 2484 3M mit Hi-Tack-Silikonkleber auf der Trägerfolie an. Das Band verwendet eine neue Klasse von proprietärenSilikonKlebstoffe mit Schwerpunkt auf Festigkeit, Flexibilität und Komfort. Das Klebeband ist atmungsaktiv und ermöglicht eine Haltbarkeit von bis zu sieben Tagen, während gleichzeitig die Entfernung von Hautzellen minimiert wird, was es zum idealen Kandidaten für Anwendungen auf empfindlicher Haut macht. Die Entwicklung zielt darauf ab, das Produktportfolio für Spezialbänder nach Produkttyp zu diversifizieren und die Markenpräsenz auf dem Markt zu etablieren.

LISTE DER WICHTIGSTEN UNTERNEHMEN IM PROFIL:

- Kardinalgesundheit(Ohio, USA)

- 3M(Minnesota, USA)

- Beiersdorf (Hamburg, Deutschland)

- Smith and Nephew (London, Großbritannien)

- McKesson Corporation (Texas, USA)

- Medtronic PLC (Dublin, Irland)

- Medline Industries(Illinois, USA)

- Avery Dennison Corporation(Kalifornien, USA)

- Nichiban (Tokio, Japan)

- Paul Hartmann AG (Heidenheim, Deutschland)

- Nitto Denko Corporation (Osaka, Japan)

- Scapa Group PLC (Ashton-under-Lyne, Großbritannien)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- November 2023 –H.B. Fuller Company gab die Einführung von Swiftmelt 1515-I bekannt, einem neuen biokompatiblen Klebstoff für medizinische Anwendungen, der in Indien sowie im Nahen Osten und in Afrika konform ist. Das Produkt ist für mikroporöse medizinische Klebebandanwendungen vorgesehen.

- Februar 2023 –3M kündigte die Einführung von Medical Tape 4578 an, einem selbstklebenden Hautband, das eine längere Tragedauer für Sensoren, Monitore und andere tragbare medizinische Geräte ermöglichen kann.

- April 2022 –3M kündigte die Markteinführung von Medical Tape 4576 an, einem flexiblen, anpassungsfähigen und selbstklebenden Hautband, mit dem medizinische Geräte 21 Tage lang auf der Haut eines Patienten befestigt werden können.

- September 2021 –Die Soest Medical Group (SMG) gab die Übernahme des Geschäfts mit wiederverwendbaren Abdeckbändern von der Lohmann GmbH & Co. KG bekannt. Diese Akquisition umfasst DuploMED 2806 und DuploMED VP6141 Abdeckbänder für die Chirurgie.

- August 2021 –B&B Medical Technologies hat mit Baby Tape Plus ein neues Endotrachealtubus-Befestigungsprodukt für Neugeborene auf den Markt gebracht. Das Band ist ein von der FDA gelistetes Gerät der Klasse I und trägt das CE-Zeichen. Die Entwicklung unterstreicht den Fokus des Unternehmens auf Spezialklebebänder und den Aufbau einer Markenpräsenz im Wettbewerbsumfeld des Marktes.

- März 2021–Die ATP Adhesive Systems Group gab die Übernahme von BDK Industrial Products Ltd. bekannt, einem in Großbritannien ansässigen Hersteller von Spezialklebebändern. Die ATP Adhesive Systems Group ist ein führender Hersteller von wasserbasierten Klebebändern in der Schweiz. Der Zusammenschluss stärkt die Marktposition beider Unternehmen und ermöglicht es ihnen, ihren Kunden ein noch breiteres Spektrum an maßgeschneiderten Lösungen anzubieten.

BERICHTSBEREICH

An Infographic Representation of Markt für medizinische Tapes

View Full Infographic

View Full InfographicUm Informationen zu verschiedenen Segmenten zu erhalten, Teilen Sie uns Ihre Anfragen mit

Der Forschungsbericht bietet eine detaillierte Marktanalyse und konzentriert sich auf Schlüsselaspekte wie Einblicke in aktuelle Trends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Schlüsselfaktoren, die zum Wachstum des Marktes in den letzten Jahren beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021–2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021–2024 |

|

Wachstumsrate |

CAGR von 6,53 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Material

|

|

Auf Antrag

|

|

|

Vom Endbenutzer

|

|

|

Nach Geographie

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die globale Marktgröße im Jahr 2025 1,37 Milliarden US-Dollar betrug und voraussichtlich 2,39 US-Dollar erreichen wird Milliarden bis 2034.

Im Jahr 2025 lag der Marktwert bei 1,37 Milliarden US-Dollar.

Mit einem CAGR von 6,53 % wird der Markt im Prognosezeitraum (2026–2034) ein stetiges Wachstum aufweisen.

Es wird erwartet, dass das Wundversorgungssegment im Prognosezeitraum das führende Produktsegment in diesem Markt sein wird.

Die wachsende Zahl von Krankenhäusern und Praxen ist ein wesentlicher Treiber des globalen Marktes.

Cardinal Health, 3M, Beiersdorf, Smith and Nephew, McKesson Corporation, Medtronic PLC, Medline Industries, Avery Dennison Corporation, Nichiban, Paul Hartmann AG, Nitto Denko Corporation und Scapa Group PLC sind die Top-Player auf dem Markt.

Nordamerika dominierte den Marktanteil im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 128

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf