Marktgröße, Anteil und Branchenanalyse für Mehrlenkeraufhängungen für Kraftfahrzeuge, nach Fahrzeugtyp (Fließheck/Limousine, SUV, LCV und HCV), nach Komponente (Querlenker, Buchsen, Kugelgelenke und sphärische Gelenke, Achsschenkel/Radträger sowie Befestigungselemente und Montageteile), nach Achsbefestigung (hinterer Mehrlenker und vorderer Mehrlenker), nach Verbindungsmaterial (Eisen, Stahl, Aluminium und Verbundwerkstoff), nach Antrieb (Verbrennungsmotor und elektrisch), nach Umsatz Kanal (OEM und Aftermarket) und regionale Prognose, 2026–2034

Marktgröße und Zukunftsaussichten für Mehrlenker-Aufhängungen im Automobilbereich

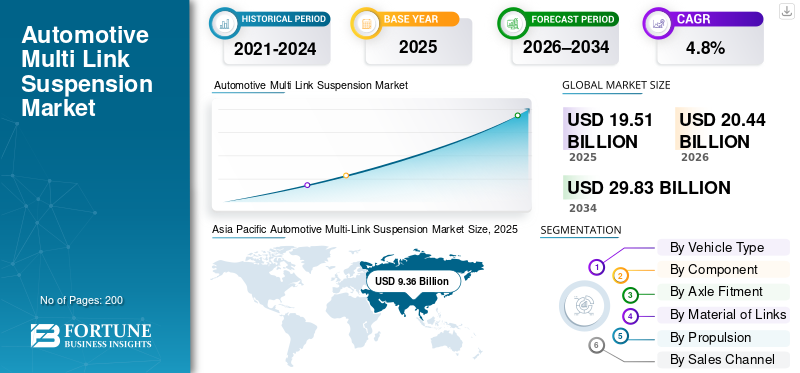

Die globale Marktgröße für Mehrlenkeraufhängungen für Kraftfahrzeuge wurde im Jahr 2025 auf 19,51 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 20,44 Milliarden US-Dollar im Jahr 2026 auf 29,83 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 4,8 % aufweist.

Der globale Markt für Mehrlenker-Aufhängungen für Kraftfahrzeuge stellt das Segment des globalen Marktes für Kraftfahrzeug-Aufhängungen dar, das sich auf fortschrittliche Einzelradaufhängungsarchitekturen konzentriert, die mehrere Lenker zur Steuerung der Radbewegung verwenden. Diese Systeme werden hauptsächlich in Personenkraftwagen eingesetzt.SUVsund Premium-Pkw-Plattformen, bei denen Fahrkomfort, Fahrstabilität und Fahrzeugdynamik von entscheidender Bedeutung sind. Mehrlenkersysteme sind darauf ausgelegt, das Fahrzeuggewicht besser zu verwalten, das Kurvenverhalten zu verbessern und Geräusche und Vibrationen im Vergleich zu einfacheren Aufhängungsanordnungen zu reduzieren.

Das Marktwachstum wird durch die steigende Nachfrage nach verbesserter Fahrqualität, steigende Fahrzeugverkäufe und veränderte Verbraucherpräferenzen hin zu komfort- und leistungsorientierten Fahrzeugen unterstützt. Da Automobilhersteller aufgrund von Elektrifizierungs- und Sicherheitsanforderungen schwerere Plattformen einführen, ist der Bedarf an präziser Radsteuerung gestiegen, wodurch Multi-Link-Systeme im Prognosezeitraum relevanter werden. Während Stoßdämpfer und Federn separate Aufhängungskomponenten bleiben, bilden Mehrlenkerarchitekturen die strukturelle Grundlage, die die Kompatibilität mit elektronisch gesteuerten, semiaktiven und aktiven Aufhängungstechnologien ermöglicht.

Die Anwendungen von Mehrlenker-Aufhängungssystemen erstrecken sich über mittelgroße Limousinen, Premium-SUVs und ausgewählte leichte Nutzfahrzeuge, bei denen die Fahrstabilität im Vordergrund steht. Das Wachstum wird auch durch modulare Fahrzeugplattformen unterstützt, die es Automobilherstellern ermöglichen, ähnliche Aufhängungskonstruktionen für mehrere Modelle einzusetzen und dabei die Kosteneffizienz beizubehalten.

Es wird erwartet, dass die Marktgröße stetig wächst, da OEMs Leistungsanforderungen mit Fertigungseffizienz in Einklang bringen. Es wird erwartet, dass die Einführung aktiver Federungssysteme die Bedeutung von Mehrlenkerkonstruktionen als Basisarchitektur weiter erhöhen wird.

Führende Zulieferer wie die Continental AG, ZF und andere globale Tier-1-Hersteller investieren in leichte Materialien, integrierte Querlenkerkonstruktionen und skalierbare Fahrwerkslösungen, um ihre Wettbewerbsposition zu stärken.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTTRENDS FÜR AUTOMOTIVE MULTI-LINK-AUFHÄNGUNGEN

Der Einsatz leichter Materialien in Multi-Link-Systemen ist ein wichtiger Markttrend

Um das Fahrzeuggewicht zu reduzieren und gleichzeitig die Festigkeit beizubehalten, setzen Hersteller zunehmend auf Aluminium- und hochfeste Stahllenker. Dieser Trend fördert die Kraftstoffeffizienz und die Reichweite von Elektrofahrzeugen bei gleichzeitiger Beibehaltung der Fahrqualität und macht Mehrlenkersysteme in der gesamten Automobilaufhängungsindustrie weltweit attraktiver.

So hat ZF in aktuellen Geschäftsberichten Leichtbau-Fahrwerkskomponenten als einen wichtigen Entwicklungsschwerpunkt hervorgehoben.

MARKTDYNAMIK

MARKTREIBER

Steigende Erwartungen an den Komfort von Pkw beschleunigen die Akzeptanz

Wachsender Fokus auf Komfort und HandhabungPersonenkraftwagentreibt die Einführung von Mehrlenker-Aufhängungssystemen voran. Da sich die Präferenzen der Verbraucher in Richtung einer sanfteren Fahrqualität und einer besseren Straßenisolation verschieben, bevorzugen Autohersteller zunehmend Multi-Link-Designs gegenüber einfacheren Layouts. Die Fähigkeit des Systems, höhere Fahrzeuggewichte zu bewältigen und sich in fortschrittliche Fahrwerkselektronik zu integrieren, unterstützt das Wachstum des Marktes für Mehrlenker-Aufhängungen im Automobilbereich im Prognosezeitraum zusätzlich.

- Beispielsweise haben europäische OEMs den Einsatz von hinteren Mehrlenkern verstärkt, um den Erwartungen an die Fahrqualität gerecht zu werden, insbesondere bei Premium-Pkw.

MARKTBEGRENZUNGEN

Höhere Kosten im Vergleich zu herkömmlichen Federungssystemen zur Eindämmung des Marktwachstums

Mehrlenker-Aufhängungssysteme erfordern mehr Aufhängungskomponenten, einen höheren Materialverbrauch und eine komplexe Montage, was im Vergleich zu Verbundlenker- oder Federbeinsystemen zu höheren Kosten führt. Dies schränkt die Akzeptanz in Einsteigerfahrzeugen und preissensiblen Märkten ein. OEMs, die sich auf Erschwinglichkeit konzentrieren, verwenden möglicherweise weiterhin einfachere Architekturen, was die Durchdringung in kostengünstigeren Pkw-Segmenten einschränkt.

- Beispielsweise bevorzugen OEM-Kostenoptimierungsstrategien weiterhin Verbundlenkeraufhängungen in Einstiegsfahrzeugen, um die preisliche Wettbewerbsfähigkeit aufrechtzuerhalten.

MARKTCHANCEN

Integration mit semiaktiven und aktiven Federungstechnologien bietet Wachstumschancen

Die zunehmende Verbreitung semiaktiver und aktiver Federungstechnologien schafft Möglichkeiten für Mehrlenker-Architekturen. Diese Systeme erfordern eine präzise Radsteuerung; die Multi-Link-Designs von Natur aus bieten. Da elektronisch gesteuerte Fahrwerke in Premium- und Premium-Klassen immer beliebter werdenElektrofahrzeuge, wird die Nachfrage nach kompatiblen Multi-Link-Systemen voraussichtlich deutlich steigen.

- Beispielsweise entwickelt die Continental AG weiterhin Fahrwerkslösungen, die mit elektronisch gesteuerten Fahrwerkssystemen kompatibel sind.

HERAUSFORDERUNGEN DES MARKTES

Das Gleichgewicht zwischen Leistungssteigerung und Kosteneffizienz stellt eine Marktherausforderung dar

Es bleibt eine Herausforderung, Leistungsverbesserungen zu erreichen, ohne die Systemkosten deutlich zu erhöhen. Eine Mehrlenkeraufhängung erfordert eine sorgfältige Konstruktion, um Haltbarkeit und Herstellbarkeit sicherzustellen. Zulieferer müssen fortschrittliches Design mit Kosteneffizienz in Einklang bringen, um in verschiedenen Fahrzeugsegmenten wettbewerbsfähig zu bleiben.

- Beispielsweise optimieren Automobilzulieferer weiterhin ihre Aufhängungsarchitekturen, um die Kosten- und Leistungsziele der OEMs zu erfüllen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Segmentierungsanalyse

Nach Fahrzeugtyp

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Auf der Grundlage des Fahrzeugtyps wird der Markt in Schrägheck/Limousine, SUV, LCV und HCV unterteilt.

Das Segment der Schräghecklimousinen/Limousinen dominiert den Markt aufgrund ihrer großen globalen Pkw-Basis und der konsequenten Verwendung der Mehrlenker-Hinterradaufhängung für Komfort und Stabilität. Automobilhersteller setzen zunehmend Multi-Link-Systeme in Mittelklasse-Limousinen ein, um die Erwartungen an die Fahrqualität zu erfüllen und gleichzeitig das Fahrzeuggewicht und die Fahrleistung zu kontrollieren. Hohe Produktionsmengen sorgen für eine stabile OEM- und Aftermarket-Nachfrage.

- ACEA hebt beispielsweise den weitverbreiteten Einsatz von Einzelradaufhängungen an der Hinterachse in europäischen Personenkraftwagen hervor.

Das SUV-Segment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 5,9 % wachsen.

Nach Komponente

Mehrere Arme pro Achse, kontinuierliche Belastung und Haltbarkeits-Gewicht-Optimierung treiben das Wachstum des Querlenkersegments voran

Auf der Grundlage der Komponenten ist der Markt in Querlenker, Buchsen, Kugelgelenke und Kugelgelenke, Achsschenkel/Radträger sowie Befestigungselemente und Montageteile unterteilt.

Das Segment der Querlenker dominiert, da Mehrlenkersysteme auf mehreren Armen pro Achse basieren, was den Materialverbrauch und den Ersatzbedarf erhöht. Querlenker unterliegen ständiger mechanischer Belastung, was zu einem höheren Ersatzteilverbrauch führt. Kontinuierliche Bemühungen, Festigkeit, Haltbarkeit und Gewicht in Einklang zu bringen, unterstützen das Wertwachstum in dieser Komponentenkategorie über alle Fahrzeugplattformen hinweg weiter.

- Beispielsweise liefert Lemförder Mehrlenker-Querlenker für mehrere globale OEM-Plattformen.

Es wird erwartet, dass das Buchsensegment im Prognosezeitraum mit einer jährlichen Wachstumsrate von 5,5 % wächst.

Durch Achsmontage

Die weit verbreitete Einführung der Hinterachse für Fahrkomfort und Fahrstabilität steigert das Wachstum im Segment der hinteren Mehrlenker

Auf der Grundlage der Achsausstattung wird der Markt in hintere Mehrlenker- und vordere Mehrlenker-Achsen unterteilt.

Das Segment der hinteren Mehrlenker dominiert aufgrund der höheren Durchdringung sowohl bei Massenmarkt- als auch bei Premiumfahrzeugen. Die Hinterachse profitiert am meisten von der Mehrlenker-Geometrie und verbessert den Fahrkomfort, die Fahrstabilität und die Geräuschdämmung. Diese Konfiguration ist in Personenkraftwagen weit verbreitet und trägt daher am meisten zum Gesamtmarktwert bei.

- Beispielsweise spiegeln die OICA-Produktionsdaten den hohen Einsatz unabhängiger Hinterradaufhängungen bei Personenkraftwagen wider.

Das Front-Multi-Link-Segment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 5,2 % wachsen.

Nach Material der Links

Stärke, Haltbarkeit, Kosteneffizienz und eine lange Lebensdauer prägen das Wachstum des Stahlsegments

Auf der Grundlage des Verbindungsmaterials wird der Markt in Eisen, Stahl,Aluminiumund zusammengesetzt.

Stahl dominiert aufgrund seines ausgewogenen Verhältnisses von Festigkeit, Haltbarkeit und Kosteneffizienz, insbesondere bei Großserienanwendungen. Während der Einsatz von Aluminium zunimmt, bleibt Stahl für tragende Verbindungen in Fahrzeugen, die eine lange Lebensdauer erfordern, bevorzugt. Seine etablierte Lieferkette unterstützt eine konsistente Nutzung über Regionen und Fahrzeugsegmente hinweg.

- Im Oktober 2025 betonte die Weltbank beispielsweise in ihrem Materialausblick die anhaltende Bedeutung von Stahl für die Automobilherstellung.

Es wird erwartet, dass das Composite-Segment im Prognosezeitraum mit einer jährlichen Wachstumsrate von 6,9 % wächst.

Durch Antrieb

Fahrzeuge mit Verbrennungsmotor sind weiterhin ein Anker der Nachfrage

Auf der Grundlage des Antriebs wird der Markt in Verbrennungsmotoren und Elektroantriebe unterteilt.

Fahrzeuge mit Verbrennungsmotor dominieren, da sie den Großteil des weltweiten Fahrzeugabsatzes ausmachen und die Nachfrage nach herkömmlichen Mehrlenker-Aufhängungsarchitekturen anhalten. Trotz des Wachstums bei Elektrofahrzeugen stellen verbrennungsmotorisch angetriebene Personenkraftwagen weiterhin die größte installierte Basis dar und unterstützen konsistente OEM-Produktions- und Aftermarket-Ersatzmengen.

- Die IEA berichtet beispielsweise, dass Fahrzeuge mit Verbrennungsmotor immer noch den Großteil des weltweiten Fahrzeugbestands ausmachen.

Das Elektrosegment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 9,4 % wachsen.

Nach Vertriebskanal

Das Aftermarket-Segment dominiert aufgrund von verschleißbedingtem Austausch, alternden Flotten und wiederkehrender Multi-Link-Wartung

Auf der Grundlage des Vertriebskanals wird der Markt in OEM und Aftermarket unterteilt.

Das Aftermarket-Segment dominiert aufgrund des verschleißbedingten Austauschs von Aufhängungslenkern, Buchsen und Gelenken über die längere Fahrzeuglebensdauer. Alternde Flotten und eine zunehmende Betonung der Fahrqualität stützen die Nachfrage im Ersatzteilmarkt.

Link-Systeme erfordern eine regelmäßige Wartung und unterstützen wiederkehrende Verkäufe über die Erstinstallation durch den OEM hinaus.

- Beispielsweise stellte ACEA im Januar 2025 in einem Bericht fest, dass Europas alternde Fahrzeugflotte die Nachfrage nach Ersatzteilen für den Ersatzteilmarkt unterstützt.

Es wird erwartet, dass das Aftermarket-Segment im Prognosezeitraum mit einer jährlichen Wachstumsrate von 6,0 % wächst.

Regionaler Ausblick auf den Markt für Mehrlenker-Aufhängungen für Kraftfahrzeuge

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Asia Pacific Automotive Multi-Link Suspension Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum hielt im Jahr 2025 mit einem Wert von 9,36 Milliarden US-Dollar den dominierenden Marktanteil bei Mehrlenker-Aufhängungen für Kraftfahrzeuge und behielt auch im Jahr 2024 mit 8,94 Milliarden US-Dollar den führenden Anteil. Dieses Wachstum wird durch eine hohe Pkw-Produktion, starke Fahrzeugverkäufe und eine wachsende Nachfrage nach komfortorientierten Federungssystemen vorangetrieben. China, Japan und Südkorea tragen zu erheblichen OEM-Volumen bei, während Indien das langfristige Wachstum durch die zunehmende Verbreitung von Pkw unterstützt. Der zunehmende Einsatz unabhängiger Federungssysteme auf regionalen Plattformen stärkt die Marktführerschaft weiter.

- Beispielsweise berichtete IBEF im Jahr 2024, dass der asiatisch-pazifische Raum die weltweite Fahrzeugproduktion anführt und die groß angelegte Einführung digitaler Kombiinstrumente in Massenmarkt- und Premiumfahrzeugen unterstützt.

China-Markt für Mehrlenker-Aufhängungen für Kraftfahrzeuge

Chinas Markt für Mehrlenker-Aufhängungen für Kraftfahrzeuge wird Prognosen zufolge einer der größten weltweit sein, mit einem Umsatz von 5,15 Milliarden US-Dollar im Jahr 2025, was etwa 26,4 % des weltweiten Marktes für Mehrlenker-Aufhängungen für Kraftfahrzeuge entspricht.

Indischer Markt für Mehrlenker-Aufhängungen für Kraftfahrzeuge

Der indische Markt für Mehrlenkeraufhängungen für Kraftfahrzeuge wurde im Jahr 2025 auf 1,12 Milliarden US-Dollar geschätzt, was etwa 5,8 % des weltweiten Umsatzes mit Mehrlenkeraufhängungen für Kraftfahrzeuge ausmacht.

Europa

Europa verzeichnete im Jahr 2025 eine Bewertung von 4,49 Milliarden US-Dollar und sicherte sich die Position der zweitgrößten Region im Markt. Die Region verzeichnet ein stabiles Wachstum, das von Premium-Pkw und der frühen Einführung fortschrittlicher Fahrwerksarchitekturen getragen wird. Höhere Erwartungen an Fahrqualität und Handling unterstützen weiterhin die Verbreitung von Mehrlenkern in Mittelklasse- und Luxusfahrzeugen.

Deutschland Markt für Mehrlenker-Aufhängungen für Kraftfahrzeuge

Der deutsche Markt für Mehrlenkeraufhängungen für Kraftfahrzeuge wurde im Jahr 2025 auf 1,26 Milliarden US-Dollar geschätzt, was etwa 6,4 % des weltweiten Umsatzes mit Mehrlenkeraufhängungen für Kraftfahrzeuge ausmacht.

Britischer Markt für Mehrlenker-Aufhängungen für Kraftfahrzeuge

Der britische Markt für Mehrlenkeraufhängungen für Kraftfahrzeuge erreichte im Jahr 2025 einen Wert von 0,54 Milliarden US-Dollar und machte etwa 2,8 % des weltweiten Umsatzes mit Mehrlenkeraufhängungen für Kraftfahrzeuge aus.

Nordamerika

Nordamerika soll in den kommenden Jahren eine Wachstumsrate von 4,7 % verzeichnen, was die dritthöchste aller Regionen ist, und bis 2026 einen Wert von 4,08 Milliarden US-Dollar erreichen. Es wird erwartet, dass die Region stetig wächst, unterstützt durch eine hohe SUV-Penetration und einen größeren Federungsanteil pro Fahrzeug. Autohersteller legen immer mehr Wert auf Fahrkomfort und Handling, was zu einer anhaltenden Nachfrage nach Mehrlenkersystemen führt. Der US-Markt profitiert von der starken Aftermarket-Aktivität und der anhaltenden Präferenz für größere Fahrzeuge.

US-Markt für Mehrlenker-Aufhängungen für Kraftfahrzeuge

Basierend auf dem starken Beitrag Nordamerikas und der Dominanz der USA in der Region kann der US-Markt analytisch auf rund 0,24 Milliarden US-Dollar geschätzt werden, was etwa 14,0 % des weltweiten Marktes für Mehrlenkeraufhängungen für Kraftfahrzeuge entspricht.

Rest der Welt

Das Wachstum im Rest der Welt wird durch die schrittweise Modernisierung der Fahrzeugplattform und die Verbesserung der Straßeninfrastruktur vorangetrieben. Da die Hersteller immer anspruchsvollere Personenkraftwagen einführen, nimmt die Verbreitung von Mehrlenker-Aufhängungssystemen stetig zu.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Strategische Innovation und technologiegetriebener Wettbewerb stärken die Marktposition

Die Wettbewerbslandschaft des globalen Marktes für Mehrlenkeraufhängungen für Kraftfahrzeuge wird von globalen Tier-1-Zulieferern mit ausgeprägter technischer Tiefe, langjährigen OEM-Beziehungen und einer breiten Fertigungspräsenz geprägt. Diese Unternehmen konkurrieren hauptsächlich hinsichtlich der Integration auf Systemebene, der Haltbarkeit und der Fähigkeit, mehrere Fahrzeugplattformen in verschiedenen Regionen zu unterstützen. Da Mehrlenker-Aufhängungssysteme mehrere miteinander verbundene Aufhängungskomponenten umfassen, sind Anbieter mit hauseigenen Design-, Test- und Validierungskapazitäten klar im Vorteil.

Führende Akteure konzentrieren sich auf modulare Aufhängungsarchitekturen, die es Automobilherstellern ermöglichen, ähnliche Designs für verschiedene Personenkraftwagen, SUVs und ausgewählte leichte Fahrzeuge einzusetzenNutzfahrzeuge, unter Beibehaltung der Differenzierung durch Abstimmung und Materialauswahl. Dieser Ansatz verbessert die Skalierbarkeit und unterstützt die Kosteneffizienz über den gesamten Fahrzeuglebenszyklus. Die zunehmende Elektrifizierung von Fahrzeugen und das höhere Fahrzeuggewicht zwingen die Zulieferer auch dazu, Verbindungen und Gelenke neu zu konstruieren, um höhere Lasten ohne Komforteinbußen bewältigen zu können.

Strategische Investitionen in Leichtbaumaterialien, optimierte Querlenkergeometrie und Kompatibilität mit elektronisch gesteuerten Fahrwerksfunktionen sind wichtige Wettbewerbsprioritäten. Zulieferer stimmen Mehrlenker-Designs auch auf semiaktive und aktive Federungsanforderungen ab und stellen so sicher, dass ihre Systeme als Basisarchitekturen für fortschrittliche Fahrsteuerungstechnologien dienen können.

Die geografische Expansion bleibt wichtig, insbesondere im asiatisch-pazifischen Raum, wo Zulieferer ihre lokalen Produktions- und Konstruktionskapazitäten stärken, um großvolumige Pkw-Programme zu unterstützen. Gleichzeitig wird die Aftermarket-Präsenz durch breitere Produktkataloge und Vertriebsnetze gestärkt, wodurch wiederkehrende Umsätze über die Erstausrüsterversorgung hinaus unterstützt werden.

- Beispielsweise stärkte ZF im September 2023 sein Fahrwerksportfolio durch die Erweiterung des Angebots an integrierten Federungssystemen für globale Pkw-Plattformen.

LISTE DER WICHTIGSTEN UNTERNEHMEN FÜR AUTOMOBIL-MULTILINK-AUFHÄNGUNGEN IM PROFIL

- ZF Friedrichshafen AG (Deutschland)

- Continental AG (Deutschland)

- Benteler Automotive(Deutschland)

- Magna International(Kanada)

- KYB Corporation (Japan)

- Mando Corporation (Südkorea)

- Thyssenkrupp Automotive(Deutschland)

- Bosch (Deutschland)

- Tenneco (USA)

- Hitachi Astemo (Japan)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Oktober2025:KYB hat sein europäisches Aftermarket-Portfolio erweitert und die Abdeckung von Lenkungs- und Aufhängungsteilen erweitert, um eine höhere Servicedurchdringung bei Personenkraftwagen zu unterstützen.

- Oktober 2025: SDie MS Group und Jiangsu Pacific haben eine Hochleistungsschmiedepresse in Betrieb genommen, um die Produktion von Aluminium-Aufhängungskomponenten zu skalieren und so leichte Fahrzeugarchitekturen zu unterstützen.

- September 2025:ZF stellte Steer-by-Wire- und integrierte Fahrwerkssoftwarekonzepte vor, die künftige elektronisch gesteuerte Fahrwerks- und Fahrdynamikarchitekturen unterstützen.

- April 2025:Tenneco stellte seine elektronisch gesteuerte Federungstechnologie Monroe CVSA2 für chinesische OEMs vor, die auf einen verbesserten Fahrkomfort und eine bessere Fahrzeugstabilität abzielt. Die Einführung unterstützt die zunehmende Einführung semiaktiver und aktiver Federungssysteme in großvolumigen Personenkraftwagen, insbesondere im Mittelklasse- und Premiumsegment.

- Februar 2025:ZF stärkte seine Partnerschaft mit NIO durch die Unterstützung der Steer-by-Wire-Integration für Premium-Elektrofahrzeugplattformen und verbesserte die Kompatibilität der fortschrittlichen Federung.

- Februar 2025:Continental bekräftigte seine fortgesetzten Forschungs- und Entwicklungsausgaben für Fahrzeugtechnologien, einschließlich Fahrwerks- und Aufhängungsinnovationen, trotz kurzfristiger Gegenwinde auf dem Markt.

- Januar 2025:Brembo schloss die Übernahme von Öhlins Racing ab, einem Spezialisten für Hochleistungsaufhängungssysteme. Der Deal stärkt die Präsenz von Brembo über Bremssysteme hinaus und ermöglicht die Entwicklung integrierter Fahrzeugeckenlösungen, die Brems-, Federungs- und Fahrregelungstechnologien für Premium-Pkw und Motorsportanwendungen kombinieren.

BERICHTSBEREICH

Die globale Marktanalyse für Mehrlenkeraufhängungen für Kraftfahrzeuge bietet eine eingehende Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und zu Trends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Branchenentwicklungen und Einzelheiten zu Partnerschaften, Fusionen und Übernahmen. Der Forschungsbericht umfasst auch eine detaillierte Wettbewerbslandschaft mit Informationen zum Marktanteil und den Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 4,8 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Fahrzeugtyp, Komponente, Achsausstattung, Verbindungsmaterial, Antrieb, Vertriebskanal und Region |

|

Nach Fahrzeugtyp |

· Schrägheck/Limousine · SUV · LCV · HCV |

|

Nach Komponente |

· Steuerarme · Buchsen · Kugelgelenke und Kugelgelenke · Achsschenkel / Radträger · Befestigungselemente und Montageteile |

|

Durch Achsmontage |

· Hinterer Multi-Link · Vorderer Multi-Link |

|

Nach Material der Links |

· Eisen · Stahl · Aluminium · Zusammengesetzt |

|

VonAntrieb |

· EIS · Elektrisch |

|

Nach Vertriebskanal |

· OEM · Aftermarket |

|

Nach Geographie |

· Nordamerika (nach Fahrzeugtyp, Komponente, Achsmontage, Verbindungsmaterial, Antrieb, Vertriebskanal und Land) o USA o Kanada o Mexiko · Europa (nach Fahrzeugtyp, Komponente, Achsmontage, Verbindungsmaterial, Antrieb, Vertriebskanal und Land) o Deutschland o Großbritannien o Frankreich o Restliches Europa · Asien-Pazifik (nach Fahrzeugtyp, Komponente, Achsmontage, Verbindungsmaterial, Antrieb, Vertriebskanal und Land) o China o Indien o Japan o Südkorea o Rest des asiatisch-pazifischen Raums · Rest der Welt (nach Fahrzeugtyp, Komponente, Achsmontage, Verbindungsmaterial, Antrieb, Vertriebskanal und Land) |

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 19,51 Milliarden US-Dollar und soll bis 2034 29,83 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert im asiatisch-pazifischen Raum bei 9,36 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 4,8 % aufweisen wird.

Das Segment Schrägheck/Limousine war nach Fahrzeugtyp marktführend.

Steigende Erwartungen an den Komfort von Pkw sind der Schlüsselfaktor für den Markt.

ZF Friedrichshafen, Continental, Benteler und Magna International gehören zu den Top-Playern auf dem Markt.

Der asiatisch-pazifische Raum dominierte den Markt im Jahr 2025 mit dem größten Anteil.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf