Marktgröße, Anteil und Branchenanalyse für taktische Mikro-Bodenroboter, nach Plattform (Mikroketten-/Hybrid- und Mikro-Radroboter), nach Anwendung (Infanterie-ISR und Stadtaufklärung, EOD-/IED-Aufklärungsunterstützung, Spezialoperationen und Terrorismusbekämpfung, CBRN und Inspektion gefährlicher Umgebungen, Grenzsicherheit, Sicherheit kritischer Infrastrukturen und andere), nach Nutzlast (nur ISR (EO/IR + Audio), ISR + Lichtmanipulation und ISR + CBRN / Spezialisierte Sensoren), nach Betriebsart (Halbautonom, teleoperiert (Sichtlinie/RF) und hochautonom/Teaming-fähig), nach Endbenutzer und r

Marktgröße und Zukunftsaussichten für mikrotaktische Bodenroboter

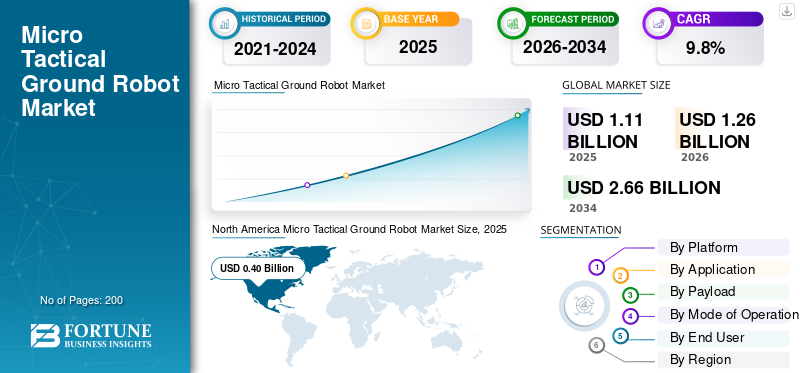

Die globale Marktgröße für mikrotaktische Bodenroboter wurde im Jahr 2025 auf 1,11 Milliarden US-Dollar geschätzt. Der Markt soll von 1,26 Milliarden US-Dollar im Jahr 2026 auf 2,66 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 9,8 % aufweisen.Nordamerika dominierte den globalen Markt für mikrotaktische Bodenroboter mit einem Marktanteil von 36,03 % im Jahr 2025.

Micro Tactical Ground Robots (MTGRs) sind kleine, rucksacktragbare unbemannte Bodenfahrzeuge. Sie sind für den Transport und Einsatz durch einen einzigen Bediener konzipiert und können für Aufgaben im Nahbereich eingesetzt werden, beispielsweise für die Räumung von Räumen, die Inspektion von Gräben und Tunneln, die Suche nach Fahrzeugen, die Durchführung von EOD/IED-Aufklärungen und die Überprüfung von Gefahrenbereichen auf CBRN-Bedrohungen. Diese Systeme bieten in der Regel robuste Geländemobilität und verfügen je nach Einsatz über Tag- und Nachtkameras, Audio und manchmal Lichtaktualisierungen. Dadurch können Soldaten, EOD-Teams und Strafverfolgungseinheiten voraussehen, zuhören und nachforschen, ohne sich selbst einem Risiko auszusetzen. Die Nachfrage nach diesen Robotern steigt aufgrund der Verlagerung hin zur städtischen und unterirdischen Kriegsführung. Die anhaltenden Bedrohungen durch IEDs und CBRN, die Notwendigkeit, die Zahl der Opfer zu reduzieren, und ein breiterer Trend hin zum Einsatz von Robotern bei Hochrisikoeinsätzen treiben das Marktwachstum voran.

Zu den Hauptakteuren auf dem Markt zählen sowohl spezialisierte UGV-Hersteller als auch größere Unternehmen der Verteidigungselektronik. Roboteam/Elbit Systems ist mit seiner MTGR-Plattform, die von US-amerikanischen und israelischen Streitkräften genutzt wird und nun in größerer Zahl vom US Marine Corps eingesetzt wird, eine zentrale Figur in diesem Segment. Darüber hinaus entwickelt eine zweite Ebene regionaler Zulieferer in Europa, Asien und dem Nahen Osten Systeme der MTGR-Klasse.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Markt für taktische Mikro-Bodenroboter

- Marktgröße 2025: 1,11 Milliarden US-Dollar

- Marktgröße 2026: 1,26 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 2,66 Milliarden US-Dollar

- CAGR: 9,8 % von 2026–2034

- Nordamerika dominierte den globalen Markt für mikrotaktische Bodenroboter mit einem Marktanteil von 36,03 % im Jahr 2025.

- Das Segment Infanterie-ISR und Stadtaufklärung dominiert den Markt und dürfte im Prognosezeitraum mit einer CAGR von 10,5 % das am schnellsten wachsende Segment sein.

- Es wird erwartet, dass das Segment der Mikroräder im Prognosezeitraum mit einer jährlichen Wachstumsrate von 7,0 % wächst.

Nordamerika

Nordamerika blieb der führende regionale Markt und erreichte im Jahr 2025 ein Volumen von 0,40 Milliarden US-Dollar, unterstützt durch hohe Verteidigungsausgaben und den umfassenden Einsatz taktischer Robotersysteme.

Europa

Der Markt in Europa wird im Jahr 2025 schätzungsweise 0,32 Milliarden US-Dollar groß sein und die Region wird im Prognosezeitraum voraussichtlich eine Wachstumsrate von 10,3 % aufweisen.

Asien-Pazifik

Im asiatisch-pazifischen Raum wird aufgrund zunehmender Sicherheitsbedenken an den Grenzen, militärischer Modernisierungsprogramme und wachsender Nachfrage nach ISR- und EOD-Operationen ein starkes Wachstum erwartet.

UNS.

Die USA trugen im Jahr 2025 einen Anteil von über 92,90 % zum nordamerikanischen Markt bei und sind aufgrund großer Verteidigungsbudgets und der Einführung autonomer Militärsysteme der größte Beitragszahler.

Japan

Japan gehört zu den wichtigsten Ländern im asiatisch-pazifischen Raum, die die Nachfrage nach mikrotaktischen Bodenrobotern durch militärische Modernisierung und Verbesserung der Verteidigungsfähigkeiten steigern.

Mehr lesen

MARKTDYNAMIK

MARKTREIBER:

Die „Robot Goes First“-Politik treibt das Marktwachstum voran

Die treibende Kraft für das Wachstum des Marktes für mikrotaktische Bodenroboter ist die zunehmende Einstellung „Der Roboter geht zuerst“ bei riskanten Einsätzen. Armeen und Sicherheitskräfte betrachten kleine Bodenroboter mittlerweile als unverzichtbare Werkzeuge zur Räumung von Schützengräben, Räumen, Tunneln und explosiven Bedrohungen, bevor sie Soldaten entsenden. Ziel dieser Verschiebung ist es, die Zahl der Opfer in überfüllten städtischen und umkämpften Gebieten zu verringern. Dies ist kein eingeschränkter EOD-Anwendungsfall mehr. Große Programme kaufen Hunderte von Mikro-UGVs auf einmal, insbesondere damit Roboter und nicht Menschen den Weg in Todeszonen, Minenfelder oder „Niemandsland“ weisen. Dieser Trend unterstützt direkt die anhaltende Nachfrage und das Flottenwachstum.

MARKTBEGRENZUNGEN

Budgetkompromisse bei Drohnen und Abwehrsystemen schränken das Marktwachstum ein

Die weltweite Militärfinanzierung konzentriert sich zunehmend auf Drohnen und Abwehrsysteme für Drohnen. In vielen Verteidigungsministerien fließen die unbemannten Gelder in erster Linie in bezahlbare UAVs, herumlungernde Munition und elektronische Kriegsführung oder unbemannte Abwehrsysteme. Dadurch bleiben kleinere und langsamere Finanzierungsquellen für Bodenroboter übrig. Die MTGR-Beschaffung wird oft mit größeren Kampfmittelbeseitigungs-, Ingenieur- oder Infanterieprogrammen kombiniert. Dies macht es einfacher, Ausgaben zu verschieben oder zu reduzieren, wenn die Budgets knapp werden.

MARKTCHANCEN:

Der Konflikt an der Ostfront beschleunigt die Einführung von MTGR und die Exportnachfrage

Eine wichtige Chance auf dem Markt ist die schnelle Integration vonunbemannte Bodenfahrzeuge (UGVs)in Kriegsgebieten. Dieser Trend führt sowohl zu verstärkten Inlandskäufen als auch zu internationalen Exportmöglichkeiten. An Konflikten beteiligte Kräfte weisen solchen Maschinen gefährliche Aufgaben wie Überwachung, Nachschub, Evakuierung von Verletzten und sogar Angriffsaufgaben zu. Dies hilft den Armeen, ihr Personal effektiver einzusetzen und senkt das Risiko. Der tatsächliche Erfolg dieser Roboter steigert die Nachfrage und das Interesse verbündeter Nationen und Robotikhersteller weltweit.

Beispielsweise kündigte das ukrainische Verteidigungsministerium im Februar 2025 Pläne zur Einführung spezieller Roboterfahrzeugeinheiten für Fronteinheiten an. Dies bedeutet einen deutlichen Anstieg der UGV-Käufe.

HERAUSFORDERUNGEN DES MARKTES:

Die Verbindung von Mikrorobotern im realen Kampf ist immer noch eine große Herausforderung

Zu den größten Herausforderungen für den Markt gehört die zuverlässige Kommunikation unter realen Gefechtsbedingungen. Diese Systeme sind auf Funkverbindungen angewiesen, die Gebäude, Gelände und unterirdische Strukturen blockieren können. In hochrangigen Konflikten sind sie auch konfrontiertelektronische Kriegsführung. Wenn die Verbindung fehlschlägt, verlieren die Bediener Video und Kontrolle, sodass ein teurer Roboter entweder festsitzt oder zerstört wird. Dieses Risiko lässt einige Kräfte zögern, sich bei wichtigen Aufgaben vollständig auf MTGRs zu verlassen. Es zwingt die Hersteller auch dazu, stark in leistungsstarke Kommunikationstechnologien wie Mesh-Funkgeräte, Repeater und Glasfaserkabel zu investieren, anstatt sich nur auf den Roboter selbst zu konzentrieren.

Auswirkungen des Krieges zwischen Russland und der Ukraine

Der Russland-Ukraine-Krieg verwandelt Mikro-Bodenroboter von experimentellen Geräten in zentrale Schlachtfeldfähigkeiten

Der Krieg zwischen Russland und der Ukraine hat den Markt für mikrotaktische Bodenroboter rasch vorangetrieben, indem er gezeigt hat, dass kleine unbemannte Bodenfahrzeuge Leben retten und Operationen in gefährlichen Gebieten unterstützen können. Beide Seiten nutzen nun Ketten- und Rad-UGVs für Aufgaben wie die Lieferung von Munition, die Evakuierung von Verletzten, die Durchführung von Aufklärungsarbeiten in Schützengräben und das Durchbrechen von Gebieten voller FPV-Drohnen, Artillerie und Minen. Dieser Wandel hat MTGRs von spezialisierten EOD-Werkzeugen zu wesentlichen Fähigkeiten bei der Gestaltung ukrainischer und zunehmend russischer Streitkräfte gemacht. Die NATO beobachtet diesen Trend genau, der zu neuen Anforderungen, Tests und Budgetzuweisungen für Mikro-UGVs in anderen Militäreinheiten führt.

- Im Februar 2025 kündigte der ukrainische Verteidigungsminister ein Projekt an, das auf den Ausbau unbemannter Bodensysteme und die Schaffung voll funktionsfähiger Robotereinheiten abzielt. Diese Initiative folgt auf Tests mit Fronttruppen und konzentriert sich auf Logistik-, Angriffs- und Unterstützungsaufgaben an der Front.

- Von Juni bis August 2025 berichteten ukrainische Einheiten, dass sie unter Beschuss UGVs zur Evakuierung und Logistik von Verletzten eingesetzt hätten. In mehreren Artikeln wurde auch der Plan der Ukraine hervorgehoben, im Jahr 2025 rund 15.000 Robotersysteme einzusetzen, was zeigt, dass Bodenroboter eher zu Standardwerkzeugen als zu vorübergehenden Experimenten werden.

Markttrends für mikrotaktische Bodenroboter:

Mikroroboter werden zur Standardausrüstung der Infanterie und befeuern das Marktwachstum

Der wichtigste Trend, der den MTGR-Markt umgestaltet, ist der Übergang vom Nischen- und Spezialeinsatz zum regulären Einsatz auf der Ebene der Infanterie und kleiner Einheiten. Streitkräfte kaufen Mikroroboter nicht mehr nur für EOD-Teams oder Spezialeinsätze. Sie nehmen sie direkt in die Truppausrüstung auf, um Räume zu betreten, Gräben auszukundschaften, Höhlen- und Tunnelkontrollen durchzuführen und blinde Winkel aufzuklären. Infolgedessen behandeln Armeen MTGRs genauso wie Optiken, Radios und NVGs. Sie sind heute eine unverzichtbare Ausrüstung, die jede Fronteinheit standardmäßig tragen sollte, und kein optionales Add-on, das Eliteteams vorbehalten ist.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Segmentierungsanalyse

Nach Plattform

Steigender Bedarf an Zuverlässigkeit in rauem Schlachtfeldgelände und bei risikoreichen Missionen fördert das Wachstum des Mikroketten-/Hybridsegments

Hinsichtlich der Plattform wird der Markt in Mikrokettenfahrzeuge/Hybridfahrzeuge und Mikroräderfahrzeuge unterteilt.

Mikroketten- und Hybridplattformen entwickeln sich zu den klaren Marktführern auf diesem Gebiet. Sie können in Umgebungen, in denen MTGRs eingesetzt werden, effektiv eingesetzt werden, beispielsweise in Schutt, Gräben, Kellern, Tunneln, durch Explosionen beschädigten Straßen und in steilen Stadtgebieten. Roboter auf Rädern spielen immer noch eine Rolle bei Innen- und Budgeteinsätzen. Ketten- und Hybrideinheiten sind jedoch zur bevorzugten Wahl für Frontstreitkräfte geworden, die Zuverlässigkeit in unvorhersehbarem Gelände und unter feindlichen Bedingungen benötigen.

Es wird erwartet, dass das Segment der Mikroräder im Prognosezeitraum mit einer jährlichen Wachstumsrate von 7,0 % wächst.

Auf Antrag

Infanterie-ISR und Urban Recon dominieren aufgrund zunehmender städtischer Kämpfe und Bedrohungen aus nächster Nähe

Auf der Grundlage der Anwendung wird der Markt in Infanterie-ISR und Stadtaufklärung, EOD-/IED-Aufklärungsunterstützung, Spezialoperationen und Terrorismusbekämpfung, CBRN- und Gefahrenbereichsinspektion, Grenzsicherheit, Sicherheit kritischer Infrastrukturen und andere unterteilt.

Das Segment Infanterie-ISR und Stadtaufklärung dominiert den Markt und dürfte im Prognosezeitraum mit einer CAGR von 10,5 % das am schnellsten wachsende Segment sein. Moderne Operationen konzentrieren sich oft auf Kämpfe in dichten und komplexen Umgebungen, wie etwa Schützengräben, Wohnblöcken, Kellern, Tunneln und befestigten städtischen Stellungen. Kleine Bodenroboter bieten Trupps und taktischen Teams eine sichere Methode, um blinde Ecken, Korridore, Durchlässe und mit Schutt gefüllte Bereiche zu erkunden, bevor sie Personal entsenden. Dies macht sie zur ersten Wahl sowohl für das Militär als auch für die Strafverfolgung. Andere Bereiche wie EOD/IED-Unterstützung und Spezialeinsätze sind wichtig, aber die täglichen Anforderungen städtischer ISR beeinflussen ihren Einsatz stark.

Die CBRN- und Gefahrenbereichsinspektion ist das am zweitschnellsten wachsende Segment auf dem Markt und wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 10,0 % wachsen.

Nach Nutzlast

Nur ISR-Nutzlasten dominieren den Markt aufgrund der zunehmenden Bedrohung durch CBRNE und gefährliche Stoffe

Basierend auf der Nutzlast ist der Markt in Nur-ISR (EO/IR + Audio), ISR + Lichtmanipulation und ISR + CBRN / Spezialisierte Sensoren unterteilt.

Das reine ISR-Segment (EO/IR + Audio) übernimmt die Marktführerschaft. Die meisten Missionen, wie zum Beispiel nachrichtendienstliche Überwachungsaufklärung (ISR), Sprengstoff-, Tunnel- und Grabenaufklärung, EOD-Unterstützung, Gefahrstoffräumung oder Grenzinspektion, beginnen mit der Gewinnung eines Situationsbewusstseins, bevor Maßnahmen ergriffen werden. Bediener verwenden saubere Bilder und Audiodaten mit geringer Latenz, um Bedrohungen wie Sprengstoffe und chemische, biologische, radiologische, nukleare und explosive Gefahren (CBRNE) zu bewerten. Obwohl Intelligence Surveillance Reconnaissance (ISR) Sprengstoff mit leichter Manipulation kombiniert und ISR mit CBRN gepaart oder spezialisiert istSensoren, gewinnen im Nahen Osten und in Afrika an Bedeutung, aber auch Regionen wie Lateinamerika und Südkorea weiten den Einsatz von Mehrzweck-Roboterlösungen aus. Aufgrund der anhaltenden Nachfrage nach schneller und zuverlässiger Sicht halten ISR-Nutzlasten weiterhin den größten Marktanteil.

Das Segment ISR + Lichtmanipulation ist mit einer CAGR von 11,4 % im Prognosezeitraum das am schnellsten wachsende Segment auf dem Markt.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Betriebsart

Der operative Bedarf an Kontrolle in Umgebungen mit hoher Bedrohung steigert das Wachstum des telebetriebenen Segments

Basierend auf der Betriebsart wird der Markt in halbautonome, teleoperierte (Line-of-Sight/RF) und hochautonome/Teaming-fähige Systeme unterteilt.

Telebetriebene (Sichtlinien-/RF-)Systeme dominieren den Marktanteil von mikrotaktischen Bodenrobotern, da sie die Echtzeitpräzision, Verantwortlichkeit und menschliches Urteilsvermögen bieten, die für Missionen mit Sprengstoffen, ISR in engen Stadtgebieten und CBRNE- oder Gefahrstoffbewertungen erforderlich sind. Sicherheitskräfte priorisieren die direkte Bedienerkontrolle bei Hochrisiko-Infanterie-ISR, IED-Aufklärung und taktischen Durchbrüchen. Fehler in diesen Situationen können unmittelbare Folgen haben. Die Verbesserung der operativen halbautonomen und autonomen Robotikindustrie wächst, insbesondere in anspruchsvollem Gelände und bei bemannten und unbemannten Teaming-Konzepten. Die Branche der taktischen Bodenroboter ist im Prognosezeitraum weiterhin auf telebetriebene Systeme als Standardbetriebsmodus angewiesen.

Es wird erwartet, dass das hochautonome/Teaming-fähige Segment im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 15,6 % wachsen wird.

Vom Endbenutzer

Das Segment der Heeresinfanterie und Spezialeinheiten dominiert den Markt aufgrund steigender ISR- und Force-Protection-Anforderungen an der Frontlinie

Nach Endbenutzer ist der Markt in Armeeinfanterie und Spezialeinheiten, Strafverfolgungs-/HLS-/SWAT-, EOD- und CBRN-Einheiten, Grenzschutzbeamte und Paramilitärs und andere unterteilt.

Heeresinfanterie und Spezialeinheiten sind die Hauptnutzer und halten den größten Marktanteil und dürften im Prognosezeitraum das am schnellsten wachsende Segment sein. Infanterie- und Spezialeinheiten der Armee müssen Sprengstoffe räumen und Gefahren wie chemische, biologische, radiologische, nukleare und explosive (CBRNE) Bedrohungen in komplexem Gelände bewältigen. Dazu gehören städtische Kämpfe in Osteuropa und Anti-Terror-Einsätze im Nahen Osten, in Afrika und Lateinamerika. Die Analyse des Marktes für Bodenroboter zeigt, dass taktische Bodenroboterlösungen direkt in Bausätze für kleine Einheiten integriert werden. Angebundene, ferngesteuerte, halbautonome und autonome mikrotaktische Roboter werden für die Räumung von Räumen, die Aufklärung von Gräben und Tunneln sowie für die Inspektion improvisierter Sprengkörper (IED) eingesetzt.

Das Segment Strafverfolgung/HLS/SWAT wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 10,2 % wachsen.

Regionaler Ausblick auf den Markt für taktische Mikro-Bodenroboter

Nordamerika dominierte den Markt aufgrund eines riesigen Verteidigungsbudgets und frühzeitiger Einsatzprogramme

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum und den Rest der Welt (Naher Osten, Afrika und Lateinamerika) unterteilt.

Nordamerika

North America Micro Tactical Ground Robot Market Size, 2025 (USD billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hielt im Jahr 2024 mit einem Wert von 0,36 Milliarden US-Dollar den dominierenden Anteil und übernahm auch im Jahr 2025 mit 0,40 Milliarden US-Dollar den Spitzenanteil, angeführt vor allem von den USA, die allein im Jahr 2025 über 92,90 % des regionalen Anteils beisteuerten. Programme wie das U.S. Marine Corps MTGR, das über 130 Systeme im Einsatz hat, zeigen, dass mikrotaktische Roboter zu Standardwerkzeugen werden. Sie werden zur Sprengstoffdetektion, zur ISR und zur Gefahrstoffaufklärung auf der Ebene kleiner Einheiten eingesetzt. Die USA leisten den größten Beitrag zum Markt. Dies ist vor allem auf die hohen Verteidigungsbudgets zurückzuführen. Beispielsweise war der Haushaltsantrag des US-Verteidigungsministeriums für 2025 ursprünglich auf etwa 849,8 Milliarden US-Dollar festgelegt und konzentrierte sich auf den Einsatz autonomer Systeme bei Militäreinsätzen. Große US-Verteidigungsunternehmen, darunter Northrop Grumman, General Dynamics und Lockheed Martin, spielen eine entscheidende Rolle bei der Entwicklung und Lieferung dieser Roboter.

Europa

Andere Regionen wie Asien-Pazifik, Europa, der Rest der Welt (Naher Osten und Afrika sowie Lateinamerika) werden in den kommenden Jahren voraussichtlich ein deutliches Marktwachstum verzeichnen. Im Prognosezeitraum wird für die europäische Region eine Wachstumsrate von 10,3 % prognostiziert. Der Markt in Europa wird im Jahr 2025 auf 0,32 Milliarden US-Dollar geschätzt, was direkt auf den Krieg zwischen Russland und der Ukraine zurückzuführen ist. In dieser Region werden sowohl das Vereinigte Königreich als auch Frankreich im Jahr 2026 voraussichtlich 0,04 Milliarden US-Dollar bzw. 0,03 Milliarden US-Dollar erreichen.

Asien-Pazifik

Im asiatisch-pazifischen Raum, in Ländern wie China, Indien, Japan und Südkorea, erhöhen schnelles Wachstum, Grenzspannungen, Wettbewerb in Grauzonen und die Modernisierung großer Landstreitkräfte den Bedarf an mikrotaktischen Bodenroboterflotten für Infanterie-ISR, EOD/IED-Unterstützung und CBRNE/Hazmat-Aufgaben. Basierend auf diesen Faktoren gehen Länder wie China davon aus, eine Bewertung von 0,10 Milliarden US-Dollar zu erreichen, und Indien soll bis 2026 0,06 Milliarden US-Dollar erreichen.

Rest der Welt

Unterdessen trägt der Rest der Welt (Naher Osten und Afrika sowie Lateinamerika) im Jahr 2025 11,33 % bei. Der Nahe Osten und Afrika sowie Lateinamerika haben vergleichsweise kleinere Anteile, wachsen aber mit einer durchschnittlichen jährlichen Wachstumsrate von 8,8 %. Im Nahen Osten und in Afrika besteht die Möglichkeit dort, wo Grenzsicherheit, Terrorismusbekämpfung und Schutz kritischer Infrastruktur aufeinandertreffen, zÖl und Gas, Häfen und Flughäfen. In Lateinamerika ist das Segment der mikrotaktischen Roboter kleiner, wächst aber stetig. Dieses Wachstum wird von Strafverfolgungsbehörden, Heimatschutz, SWAT-Teams, EOD-Einheiten und Grenzschutzkräften vorangetrieben.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Branchenakteure:

Intensiver globaler Wettbewerb prägt die Branche der mikrotaktischen Bodenroboter

Die Wettbewerbslandschaft auf dem Markt für mikrotaktische Bodenroboter umfasst eine kleine Gruppe von Spezialisten und einige größere Verteidigungshersteller. Zu den Hauptakteuren gehört Roboteam, das kürzlich vom U.S. Marine Corps einen Auftrag über über 130 Einheiten im Wert von rund 30 Millionen US-Dollar erhalten hat. Weitere wichtige Unternehmen sind Teledyne FLIR Defence, das FirstLook und ähnliche kleine unbemannte Bodenfahrzeuge im Rahmen mehrjähriger US-Regierungsverträge bereitstellt, und ReconRobotics, bekannt für seine Throwbot 2-Familie für SWAT- und SOF-ISR-Einsätze. QinetiQ bietet auch die Micro-UGV-Linie Dragon Runner 10 an. Diese Unternehmen setzen den Standard für mikrotaktische Roboter und beeinflussen die Preisgestaltung, die Leistungserwartungen und die allgemeine Marktanalyse.

Um diese Spitzengruppe herum gibt es eine wachsende Gruppe regionaler und Nischenanbieter in Europa, im asiatisch-pazifischen Raum, im Nahen Osten und in Afrika sowie in Lateinamerika. Diese Lieferanten bieten oft missionsspezifische Roboterlösungen an, wie zGrenzsicherung, CBRNE-Probenahme und Tunnel-ISR sowie lokal hergestellte Versionen etablierter Designs. Der Krieg zwischen Russland und der Ukraine hat insbesondere in Osteuropa neue Innovatoren in die Industrie der taktischen Bodenroboter gelockt. Unterdessen fördern lokale Elektronik- und Verteidigungsunternehmen in Gebieten wie Südkorea, Israel und Teilen des Golfs mehr halbautonome und Teaming-fähige Designs im globalen mikrotaktischen Bodensegment. Im Prognosezeitraum wird sich der Schwerpunkt des Wettbewerbs von grundlegender Mobilität auf Sensoren, Autonomiesoftware, Integration in C2/C4ISR-Systeme und Supportpakete verlagern, da Endbenutzer eine Standardisierung ihrer Flotten anstreben, anstatt zahlreiche einzigartige Plattformen zu verwalten.

LISTE DER WICHTIGSTEN UNTERNEHMEN VON MIKROTAKTISCHEN BODENROBOTERN IM PROFIL:

- Roboteam (Israel)

- Elbit Systems Ltd.(Israel)

- Teledyne FLIR Defense (USA)

- QinetiQ Group plc(VEREINIGTES KÖNIGREICH.)

- ReconRobotics, Inc. (USA)

- Mistral Inc. (USA)

- Northrop Grumman (USA)

- Geisterrobotik(UNS.)

- iRobot Corp (USA)

- Boston Dynamics (USA)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Im Mai 2025,Das ukrainische Verteidigungsministerium hat den Ketten-UGV Krampus, einen mit Flammenwerfern ausgestatteten Angriffsroboter, offiziell für den militärischen Einsatz zugelassen. Mit dieser Entscheidung ist das Ziel verbunden, rund 15.000 UGVs einzusetzen. Es zeigt, wie durch den Kampfbedarf getriebene Innovationen die Branche der taktischen Bodenroboter beschleunigen und die Wettbewerbslandschaft verändern.

- Im Februar 2025,Der ukrainische Verteidigungsminister bestätigte Pläne zum Einsatz spezieller Roboterfahrzeugeinheiten an der Front. UGVs werden für Angriffs- und Verteidigungseinsätze, Logistik, Evakuierung von Verletzten sowie Minenlegen und -räumen eingesetzt. Dadurch werden unbemannte Bodensysteme zu einem wesentlichen Bestandteil der Streitkräftestruktur und nicht zu temporären Experimenten.

- Im Oktober 2024,Advanced Defense Technologies Inc. (ADTI), ein führender Vertragshersteller hochwertiger militärischer und ziviler Elektronik, gab bekannt, dass das Unternehmen von Roboteam, einem bekannten Entwickler taktischer unbemannter Plattformen für Verteidigungs- und Sicherheitsmissionen, als Subunternehmer beauftragt wurde. Diese Partnerschaft wird einen wichtigen Deal mit dem U.S. Marine Corps unterstützen.

- Im September 2024,Teledyne FLIR Defense erhielt zwei US-Regierungsaufträge im Gesamtwert von bis zu 47 Millionen US-Dollar. Diese Verträge werden eine Vielzahl von Bodenrobotern unterstützen, vom etwa 3 kg schweren FirstLook-Mikro-UGV bis hin zu PackBot und Kobra. Dies zeigt, dass kontinuierlich in taktische Bodenroboterlösungen investiert wird und nicht in einmalige Anschaffungen.

- Im Juli 2024,Das New York City Police Department unterzeichnete einen Vertrag im Wert von rund 222.000 US-Dollar zum Erwerb von 14 Mikrorobotern vom Typ Throwbot 2 von ReconRobotics. Dies zeigt die wachsende Nachfrage nach kleinen ferngesteuerten ISR-Robotern von Strafverfolgungs-, HLS- und SWAT-Einheiten in dicht besiedelten städtischen und gefährlichen Umgebungen.

BERICHTSBEREICH

Die globale Marktanalyse für mikrotaktische Bodenroboter bietet eine eingehende Untersuchung der Marktgröße, des Unternehmensprofils und der Prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und den Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Branchenentwicklungen und Einzelheiten zu strategischen Partnerschaften, Fusionen und Übernahmen. Der Marktforschungsbericht umfasst auch eine detaillierte Wettbewerbslandschaft mit Informationen zum Marktanteil und den Profilen der wichtigsten Marktteilnehmer.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 9,8 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

|

Segmentierung |

Nach Plattform

Auf Antrag

Nach Nutzlast

Nach Betriebsart

Vom Endbenutzer

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 1,11 Milliarden US-Dollar und soll bis 2034 2,66 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 0,40 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 9,8 % aufweisen wird.

Das Mikroketten-/Hybrid-Segment führte den Markt nach Plattform an.

Die „Roboter geht zuerst“-Politik treibt das Marktwachstum voran

Roboteam (Israel), Elbit Systems Ltd (Israel), Teledyne FLIR Defence (USA), QinetiQ Group plc (Großbritannien), ReconRobotics, Inc. (USA), Roboteam / Mistral Inc. (USA) und andere sind die Top-Unternehmen auf dem Markt.

Nordamerika dominierte den Markt.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf