Marktgröße, Anteil und Branchenanalyse für militärische Lasttransportsysteme (LCS), nach Komponente (Auf dem Körper befindliche Plattformen, Rucksäcke und Rahmen, Taschen und Zubehör sowie Trink- und Lastübertragungszusätze), nach Material (Nylongewebe, lasergeschnittenes Laminat, Hybrid (verstärkte Textilien) und Metall-/Verbundrahmen), nach Beschaffungskanal (Hauptauftragnehmer, direkt an das Verteidigungsministerium und Rahmen-/Dauerangebot), nach Endbenutzer (Armee, Marine, Spezialeinsätze und andere) und Regionale Prognose, 2026–2034

Marktgröße und Zukunftsaussichten für militärische Lasttransportsysteme (LCS).

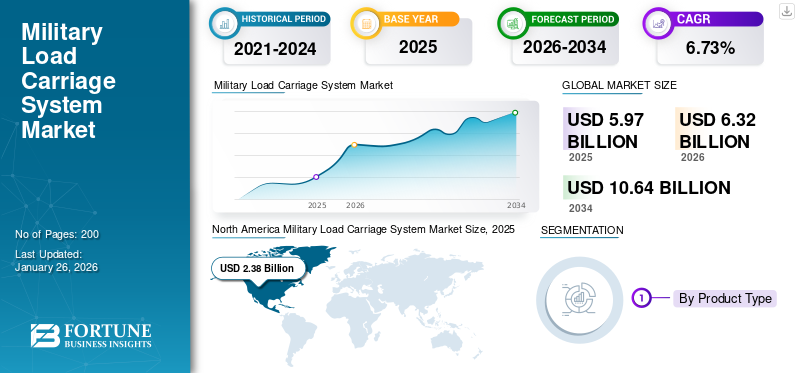

Die globale Marktgröße für militärische Lastträgersysteme (LCS) wurde im Jahr 2025 auf 2,85 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 3,03 Milliarden US-Dollar im Jahr 2026 auf 4,86 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 6,1 % aufweist. Nordamerika dominierte den Markt für militärische Lastentransportsysteme mit einem Marktanteil von 34,74 % im Jahr 2025.

Zu den militärischen Lastenträgersystemen (LCS) gehören Westen, Plattenträger, Rucksäcke, Gürtel und modulare Taschen. Soldaten verwenden diese Gegenstände zum Transport von Waffen, Munition, Elektronik und Überlebensausrüstung. Der Markt wächst, da Soldaten mehr Ausrüstung wie Funkgeräte, Batterien, Sensoren und Körperschutz tragen müssen. Die jüngsten Konflikte mit hoher Intensität haben gezeigt, dass Mobilität und Ausdauer entscheidende Bereiche sind, die angegangen werden müssen. Initiativen zur Modernisierung der Streitkräfte konzentrieren sich auf die Überlebensfähigkeit und die Reduzierung von Ermüdungserscheinungen, was die Nachfrage nach leichteren, modularen und komfortableren Systemen steigert.

Wichtige Akteure wie Point Blank Enterprises, L3Harris, Eagle Industries, Safariland Group, Mehler Protection und NFM Group prägen den Markt. Sie konzentrieren sich auf modulare Designs, leichte Materialien und eine verbesserte Lastverteilung. Ihre Entwicklungen umfassen kleine, aber wichtige Verbesserungen wie lasergeschnittene Laminate, skalierbare Designs und eine bessere Integration mit Kommunikations- und Energiesystemen. Diese Änderungen entsprechen den sich verändernden Bedürfnissen der NATO und der europäischen Infanterie.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für militärische Lastwagensysteme (LCS).

Modulare, einsatzadaptive Ausrüstung verändert und treibt das Marktwachstum voran

Ein wichtiger Trend, der den Markt beeinflusst, ist der Übergang von fester Einheitsausrüstung zu vollständig modularen, einsatzadaptiven Systemen. Moderne Infanterieeinheiten nehmen häufig an unterschiedlichen Missionen teil, wie z. B. Stadtkämpfen, Aufklärung, Friedenssicherung und hochintensiver Kriegsführung, manchmal innerhalb desselben Einsatzes. Modulare Lösungen für den Lastentransport ermöglichen es Soldaten, Taschen, Platten und Rucksäcke je nach Einsatzbedarf schnell auszutauschen. Dieser Ansatz trägt dazu bei, unnötiges Gewicht zu reduzieren und gleichzeitig die Mobilität und den Komfort zu verbessern. Dieser Trend stellt eine umfassendere Änderung der Militärstrategie dar und legt den Schwerpunkt auf flexible und schnell einsetzbare Streitkräfte statt auf schwere, statische Infanterieeinheiten.

Im Februar 2024 erkannten europäische NATO-Mitglieder modulare Soldatensysteme als eine Schlüsselanforderung in laufenden Initiativen zur Modernisierung der Infanterie an. In den Überprüfungen der IISS-Verteidigungsausrüstung wurde ein zunehmender Einsatz skalierbarer Lasttransportlösungen zur Unterstützung von Mehrzweckeinsätzen alliierter Streitkräfte festgestellt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Steigende Soldatenlast und Mobilitätslücken treiben Modernisierungsausgaben voran

Einer der Hauptfaktoren, die den globalen Markt für militärische Lastwagensysteme (LCS) antreiben, ist der Anstieg der von Soldaten im Kampf mitgeführten Ausrüstung. Moderne Infanterieoperationen erfordern Körperschutz, Funkgeräte,Batterien, Sensoren, Nachtsichtsysteme und missionsspezifische Ausrüstung. Dies führt oft zu Belastungen, die über den idealen Kampfstandard hinausgehen. Die jüngsten Konflikte mit hoher Intensität haben gezeigt, dass sich überlastete Soldaten langsamer bewegen, schneller ermüden und verletzlicher werden. Aus diesem Grund arbeiten Militärs an der Entwicklung leichterer, modularer und besser ausgewogener Lasttransportlösungen, um die Überlebensfähigkeit und Kampfeffektivität zu verbessern, ohne auf neue Technologien angewiesen zu sein.

Im Juni 2023 wiesen NATO-Verteidigungsvertreter auf wichtige Lehren aus dem Ukraine-Konflikt hin. Sie stellten fest, dass die Mobilität und Ausdauer abgesessener Soldaten erhebliche Leistungslücken bei den Gesprächen über die Modernisierung der alliierten Streitkräfte darstellen. Dies unterstreicht den Bedarf an leichterer Ausrüstung und verbesserten Lastmanagementsystemen, so die Einschätzungen der NATO und des IISS.

MARKTBEGRENZUNGEN

Budgetkonflikte und Beschaffungszyklen schränken die schnelle Einführung ein und hemmen das Marktwachstum

Trotz klarer betrieblicher Anforderungen wird die Einführung fortschrittlicher militärischer Lastentransportsysteme häufig durch Budgetkompromisse und langsame Beschaffungszyklen behindert. Verteidigungsministerien konzentrieren sich in der Regel auf große Plattformen wie Fahrzeuge, Flugzeuge und Raketen, wodurch die von Soldaten getragene Ausrüstung um begrenzte Mittel konkurriert. Selbst wenn Leistungsdefizite erkannt werden, werden Modernisierungen von Lastträgersystemen häufig verschoben oder stufenweise umgesetzt, insbesondere in Europa und aufstrebenden Regionen. Dies verzögert den flottenweiten Austausch und begünstigt schrittweise Upgrades gegenüber einer schnellen, groß angelegten Einführung, was das Wachstum des Marktes für militärische Lastwagensysteme (LCS) bremst.

MARKTCHANCEN

Infanterie-Modernisierungsprogramme eröffnen langfristige Upgrade-Zyklen und befeuern das Wachstum des Marktes

Eine erhebliche Chance auf dem Markt ergibt sich aus laufenden und zukünftigen Initiativen zur Modernisierung der Infanterie, insbesondere in Europa und den NATO-nahen Streitkräften. Während Armeen ihre Soldatensysteme aktualisieren und neue Funkgeräte einbauen,Sensoren, Energiemanagementeinheiten und Körperpanzerung, Lasttransport wird heute als Teil eines größeren Soldaten-Ökosystems und nicht als eigenständige Ausrüstung betrachtet. Durch diese Änderung entstehen langfristige, mehrphasige Upgrade-Zyklen. Modulare Träger, Packungen und Beutel können schrittweise verbessert und einheitsübergreifend standardisiert werden, was zu einer stetigen Nachfrage statt zu einmaligen Anschaffungen führt.

Im März 2024 bestätigten mehrere europäische Streitkräfte in offiziellen Verteidigungsplanungsdokumenten mehrjährige Modernisierungspläne für das Soldatensystem. Das IISS stellte fest, dass Kommunikations- und Schutzausrüstungsprogramme regelmäßig mit Modernisierungen des Lastwagens und der persönlichen Ausrüstung einhergehen.

HERAUSFORDERUNGEN DES MARKTES

Ein großes Hindernis besteht darin, Gewichtsreduzierung mit Schutz und Langzeitbeständigkeit in Einklang zu bringen

Eine zentrale Herausforderung besteht darin, Wege zu finden, das Gewicht zu reduzieren, ohne Abstriche bei Schutz, Haltbarkeit oder Einsatzzuverlässigkeit zu machen. Leichtere Materialien und lasergeschnittene Laminate können die Mobilität erhöhen, müssen jedoch auch harten Bedingungen, schweren Lasten und längerem Kampfeinsatz standhalten. Militärs neigen dazu, bei der Einführung von Systemen, die das Gewicht reduzieren, vorsichtig zu sein, können jedoch Bedenken hinsichtlich Abnutzung, Abnutzung oder vermindertem Schutz hervorrufen, was zu langen Test- und Qualifizierungsprozessen führt. Dieser Kampf zwischen Innovation und Vertrauen auf dem Schlachtfeld verzögert die schnelle Einführung neuer Designs.

Auswirkungen des Russland-Ukraine-Krieges

Russland-Ukraine-Krieg deckt Defizite bei Infanterielast und Mobilität auf und beschleunigt die Modernisierung der Lastenbeförderung

Der Krieg zwischen Russland und der Ukraine hat die Notwendigkeit deutlich gemacht, dass abgesessene Infanterie überlebensfähiger, ausdauernder und mobiler sein muss. Dies wirkt sich direkt auf die Nachfrage nach modernen Lastträgersystemen aus. Längere Stellungskriege, Stadtkämpfe und intensive Infanterieeinsätze haben gezeigt, dass Soldaten über lange Zeiträume schwere Lasten tragen, oft in schwierigen Umgebungen. Beobachtungen aus dem Konflikt, die vom IISS dargelegt und in europäischen Verteidigungsberichten erwähnt werden, unterstreichen die Notwendigkeit einer besseren Gewichtsverteilung, modularer Bauweise und Kompatibilität mit Körperschutz, Funkgeräten und Energiesystemen. Infolgedessen haben europäische Militärs, die Russland als Teil der regionalen Bedrohung betrachten, die Überprüfung der Soldatenausrüstung beschleunigt. Sie priorisieren kleinere Upgrades an Lastwagensystemen als schnellere und kostengünstigere Möglichkeit, die Effektivität an vorderster Front im Vergleich zum Kauf großer Ausrüstung zu verbessern.

Segmentierungsanalyse

Nach Komponente

Beutel und Zubehör werden aufgrund ihrer Modularität und häufigen Austauschbarkeit sehr bevorzugt

Hinsichtlich der Komponenten ist der Markt in On-Body-Plattformen, Rucksäcke und Rahmen, Taschen und Zubehör sowie Trink- und Lastübertragungszusätze unterteilt.

Taschen und Zubehör sind aufgrund ihrer Modularität und einfachen Neukonfiguration die erste Wahl und gehören zu den regelmäßig ausgetauschten Teilen der Ausrüstung eines Soldaten. Im Gegensatz zu wichtigen Gegenständen wie Plattenträgern oder Rucksäcken werden Taschen häufig an verschiedene Missionsarten, Waffensysteme und elektronische Geräte angepasst. Kampfeinsätze und Trainingszyklen verschleißen sie schnell, was zu einer ständigen Nachfrage führt. Ihre Kompatibilität mit verschiedenen Westen und Gürteln erleichtert auch den Kauf in großen Mengen, insbesondere bei schnellen Truppenausweitungen oder Bereitschaftsverbesserungen.

Im Mai 2023 erhöhten die europäischen Verteidigungskräfte ihre Anschaffungen von modularem Infanteriezubehör, wie zMunitionund Gebrauchstaschen. Diese Entscheidung folgt den Lehren aus dem Ukraine-Konflikt. Es ist Teil ihrer Strategie für eine schnelle Einsatzbereitschaft und Wiederauffüllung, die auf Bewertungen der Verteidigungsausrüstung des IISS und Berichten europäischer Verteidigungsministerien basiert.

Es wird erwartet, dass das Marktsegment für Trink- und Lastübertragungszusätze im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 7,3 % wachsen wird.

Nach Material

Nylongewebe ist aufgrund seiner Haltbarkeit und Kosteneffizienz führend

Je nach Material wird der Markt in Nylongewebe, lasergeschnittenes Laminat und Hybrid (verstärkt) unterteiltTextilien) und Metall-/Verbundrahmen.

Nylongurte sind mit dem größten Marktanteil bei militärischen Lastträgersystemen (LCS) führend auf dem Markt, da sie eine starke Kombination aus Festigkeit, Haltbarkeit, Flexibilität und Kosten bieten. Militärs schätzen Nylon wegen seiner Widerstandsfähigkeit gegen Abrieb, Feuchtigkeit und wiederholte Belastungen in verschiedenen Klimazonen, von Dschungeln und Wüsten bis hin zu städtischen Gebieten. Es ist außerdem einfach herzustellen, zu reparieren und mit bestehenden MOLLE/PALS-Standards zu arbeiten. Dies macht es zum bevorzugten Material für Taschen, Gurte und Gürtel in den meisten Streitkräften. Aufgrund dieser praktischen Vorteile sind Nylongurte sowohl für ältere Systeme als auch für moderne Updates wichtig.

Es wird erwartet, dass das Segment der lasergeschnittenen Laminate im Prognosezeitraum mit einer jährlichen Wachstumsrate von 11,6 % das schnellste Wachstum verzeichnen wird.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Beschaffungskanal

Aufgrund der Standardisierung und der langfristigen Einsatzplanung dominiert die direkte Beschaffung durch das Verteidigungsministerium

Basierend auf dem Beschaffungskanal wird der Markt in Hauptauftragnehmer, Direktauftrag an das Verteidigungsministerium und Rahmen-/Standangebot unterteilt.

Die Direktbeschaffung durch Verteidigungsministerien ist am höchsten, da Lastentransportausrüstung eng mit der Sicherheit, Standardisierung und Interoperabilität der Soldaten verbunden ist. Die meisten Streitkräfte ziehen es vor, diese Systeme zentral zu kaufen, um einheitliche Spezifikationen und Kompatibilität zu gewährleistenKörperschutzund Kommunikationsausrüstung sowie einheitliche Qualität in allen Einheiten. Direkte Vertragsabschlüsse des Verteidigungsministeriums helfen auch bei der langfristigen Truppenplanung, dem Lebenszyklusmanagement und kontrollierten Upgrades im Vergleich zum fragmentierten Einkauf auf Einheitsebene.

Das Rahmen-/Bestandsangebot ist mit einer CAGR von 7,6 % im Prognosezeitraum das am schnellsten wachsende Segment.

Vom Endbenutzer

Aufgrund der großen abgesessenen Streitkräfte und der stabilen Einsatzanforderungen ist die Armee der führende Endnutzer

Basierend auf dem Endbenutzer ist der Markt in Armee, Marine, Spezialeinheiten und andere unterteilt.

Das Armeesegment steht an der Spitze des Marktes, da es über das meiste abgesessene Personal verfügt und an einem breiten Spektrum an Kampf- und Unterstützungseinsätzen beteiligt ist. Infanterie- und mechanisierte Einheiten sind für ihre tägliche Ausbildung, Einsätze und laufenden Bodeneinsätze auf Lastentransportsysteme angewiesen. Diese Abhängigkeit führt im Vergleich zu anderen Diensten zu einer höheren Nutzung, einem schnelleren Verschleiß und einem häufigeren Austausch. Kontinuierliche Bemühungen zur Modernisierung der Landstreitkräfte stärken die Position der Armee, da die Sicherheit und Mobilität der Soldaten weiterhin oberste Priorität haben.

Das Segment Spezialoperationen wird im Prognosezeitraum voraussichtlich die schnellste Wachstumsrate von 9,1 % aufweisen.

Regionaler Ausblick auf den Markt für militärische Lasttransportsysteme (LCS).

Nordamerika dominiert mit hohen Verteidigungsausgaben und kontinuierlicher Modernisierung der Soldaten

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und den Rest der Welt (Afrika und Lateinamerika) unterteilt.

Nordamerika

North America Military Load Carriage Systems (LCS) Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der nordamerikanische Markt erwirtschaftete im Jahr 2025 2,38 Milliarden US-Dollar, was 39,92 % der globalen Marktlandschaft entspricht, und wird im Jahr 2026 voraussichtlich 2,51 Milliarden US-Dollar erreichen. Der Markt ist führend auf dem globalen Markt für militärische Lasttransportsysteme (LCS), angetrieben durch laufende Verteidigungsausgaben und stetige Investitionen in Modernisierungsprogramme für Soldaten, insbesondere in den USA. Die Region verfügt über eine beträchtliche Anzahl aktiver und Reserve-Bodentruppen, lange Ausbildungszyklen und häufige Auslandseinsätze. Diese Elemente erzeugen einen ständigen Bedarf an Lastentransportmitteln. Anstatt gelegentliche Einkäufe zu tätigen, legen nordamerikanische Programme Wert auf regelmäßige Upgrades, eine schnelle Bereitstellung und die Integration neuer Kommunikations- und Schutzsysteme, was eine konstant hohe Nachfrage aufrechterhält.

US-Markt für militärische Lastwagensysteme (LCS).

Basierend auf dem starken Beitrag Nordamerikas und der Dominanz der USA in der Region kann der US-Markt analytisch auf etwa 0,93 Milliarden US-Dollar im Jahr 2025 geschätzt werden, was einem Wachstum von durchschnittlich 5,0 % im Folgezeitraum entspricht.

Europa

Europa trug im Jahr 2025 mit einer Bewertung von 1,76 Milliarden US-Dollar 29,56 % zum Weltmarkt bei und wird im Jahr 2026 voraussichtlich 1,89 Milliarden US-Dollar erreichen. Die Region wird im prognostizierten Zeitraum voraussichtlich eine jährliche Wachstumsrate von 5,3 % aufweisen. Dieses Wachstum wird durch Modernisierungsbemühungen und eine erneute Fokussierung auf die Einsatzbereitschaft der Landstreitkräfte vorangetrieben. Der anhaltende Sicherheitsdruck hat die europäischen Armeen dazu veranlasst, ihre taktische Ausrüstung zu verbessern, um die Leistung der Soldaten bei langen, abgesessenen Einsätzen zu verbessern. Der Schwerpunkt liegt stärker auf der Verbesserung der Mobilität der Soldaten durch leichte Materialien, modulare Lasttragelösungen und ergonomisch gestaltete Systeme, die Ermüdungserscheinungen reduzieren.

Britischer Markt für militärische Lasttransportsysteme (LCS).

Im Jahr 2025 erreichte das Vereinigte Königreich etwa 0,07 Milliarden US-Dollar, was etwa 8,31 % des europäischen Branchenumsatzes entspricht.

Deutschland Markt für militärische Lastenträgersysteme (LCS).

Die Marktgröße in Deutschland erreichte im Jahr 2025 0,10 Milliarden US-Dollar, was etwa 11,99 % des europäischen Umsatzes entspricht.

Asien-Pazifik

Auf den asiatisch-pazifischen Raum entfielen im Jahr 2025 1,26 Milliarden US-Dollar, was 21,16 % des weltweiten Marktanteils entspricht, und es wird erwartet, dass er im Jahr 2026 1,34 Milliarden US-Dollar erreichen wird. Der asiatisch-pazifische Raum ist der drittgrößte Markt und wird voraussichtlich das schnellste Wachstum mit einer jährlichen Wachstumsrate von 7,9 % verzeichnen. Die Region beobachtet einen zunehmenden Einsatz moderner Lastentransportsysteme, da das Militär wächst und seine Bodentruppen professionalisiert. Höhere Verteidigungsbudgets und große Infanterieeinheiten schaffen eine Nachfrage nach lasttragenden, leichten Systemen, die die Ausdauer in verschiedenen Geländen wie Dschungeln, Bergen und städtischen Gebieten verbessern. Länder in der Region legen in ihren Modernisierungsprogrammen für Soldaten großen Wert auf die Aufrüstung taktischer Ausrüstung. Sie konzentrieren sich auf komfortable Ausrüstung, um die Leistung der Soldaten bei langen Patrouillen und internen Sicherheitseinsätzen zu verbessern. Der Markt verzeichnet ein stetiges Wachstum, da Militärs etablierte Technologien den Vorzug vor größeren Neukonstruktionen geben.

Markt für militärische Lasttransportsysteme (LCS) in China

Chinas Markt wird voraussichtlich einer der größten im asiatisch-pazifischen Raum sein, wobei der Umsatz im Jahr 2025 0,23 Milliarden US-Dollar erreichen wird, was etwa 32,96 % des Umsatzes im asiatisch-pazifischen Raum entspricht.

Markt für militärische Lastwagensysteme (LCS) in Indien

Im Jahr 2025 erwirtschaftete Indien 0,13 Millionen US-Dollar, was etwa 18,60 % des Umsatzes im asiatisch-pazifischen Raum ausmachte.

Rest der Welt

Im Jahr 2025 belief sich der Markt im Rest der Welt auf 0,56 Milliarden US-Dollar, was 9,36 % der weltweiten Nachfrage entspricht, und soll im Jahr 2026 auf 0,58 Milliarden US-Dollar wachsen. Der Rest der Welt (Naher Osten, Afrika und Lateinamerika) hat einen vergleichsweise kleineren Anteil und wird im Prognosezeitraum voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 6,8 % wachsen. Markttrends werden durch die betriebliche Nachfrage und nicht durch eine umfassende lokale Entwicklung bestimmt. Die Streitkräfte im Nahen Osten und in Teilen Afrikas konzentrieren sich auf langlebige, belastbare taktische Ausrüstung, die rauen Klimabedingungen standhält und gleichzeitig die Mobilität der Soldaten bei Aufstandsbekämpfungs- und Grenzsicherungseinsätzen verbessert. Andererseits legen lateinamerikanische Streitkräfte Wert auf Erschwinglichkeit und Modularität. Durch schrittweise Beschaffung führen sie langsam leichte Materialien und ergonomisch gestaltete Systeme ein.

Markt für militärische Lastwagensysteme (LCS) im Nahen Osten und in Afrika

Die Marktgröße im Nahen Osten und in Afrika erreichte im Jahr 2025 0,28 Milliarden US-Dollar und wird im Jahr 2034 voraussichtlich 0,50 Milliarden US-Dollar erreichen, was etwa 82,62 % des Umsatzes im Rest der Welt entspricht.

Markt für militärische Lastwagensysteme (LCS) in Lateinamerika

Lateinamerika erreicht im Jahr 2025 einen Umsatz von 0,06 Millionen US-Dollar, was etwa 17,38 % des Umsatzes der übrigen Welt ausmacht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Die Wettbewerbslandschaft wird durch spezialisierte Hersteller und fortlaufende, soldatenzentrierte Verbesserungen definiert

Die Wettbewerbslandschaft des Marktes umfasst viele spezialisierte Hersteller von Verteidigungs- und taktischer Ausrüstung sowie große Hauptauftragnehmer. Unternehmen konkurrieren auf der Grundlage nachgewiesener Haltbarkeit, der Einhaltung militärischer Standards und etablierter Beziehungen zu Verteidigungsministerien. Im Kampf getestete Leistung und Zuverlässigkeit sind wichtiger als Designänderungen und zeigen den vorsichtigen Ansatz bei der Beschaffung von Soldatenausrüstung.

Der Wettbewerb beruht mehr auf Verbesserungen der Modularität, leichten Materialien und ergonomischen Lasttragsystemen, die die Mobilität der Soldaten und die Einsatzausdauer verbessern. Anbieter arbeiten an der Verbesserung taktischer Ausrüstung, um Modernisierungsbemühungen zu unterstützen und die Kompatibilität mit Körperschutz, Kommunikations- und Energiesystemen sicherzustellen. Dieser stetige, evolutionäre Ansatz hilft Lieferanten, betriebliche Anforderungen zu erfüllen und gleichzeitig mit langen Beschaffungszyklen und vorsichtigen militärischen Käufern umzugehen.

LISTE DER WICHTIGSTEN UNTERNEHMEN VON MILITARY LOAD CARRIAGE SYSTEMS (LCS) IM PROFIL

- Point Blank Enterprises, Inc. (USA)

- L3Harris Technologies, Inc. (USA)

- Safariland-Gruppe(UNS.)

- Eagle Industries(UNS.)

- Mehler Protection GmbH(Deutschland)

- NFM Group (Norwegen)

- Quelle Taktische Ausrüstung(Israel)

- Crye Precision LLC (USA)

- FirstSpear LLC (USA)

- Blackhawk (USA)

- UF PRO (Slowenien)

- KDH Defence Systems (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- März 2025:Die kanadische Armee erteilte Logistik Unicorp einen Auftrag im Wert von ca. 14,6 Millionen US-Dollar zur Lieferung modernisierter Lastenträger und Schutzausrüstung im Rahmen des DICE-Programms (Dis Mounted Infantry Capability Enhancement), das Westen, Rucksäcke und modulares Zubehör umfasst.

- November 2024:Public Services and Procurement Canada hat mehreren Lieferanten die Genehmigung erteilt, im Rahmen der DICE-Modernisierungs- und Evaluierungsphase Testmuster von Tragwesten, modularen Taschen und integrierter Soldatenausrüstung der nächsten Generation zu liefern.

- August 2024:Das britische Verteidigungsministerium hat eine Wiederausschreibungsbekanntmachung für das Torso-Subsystem des integrierten Soldatensystems VIRTUS herausgegeben, das Körperschutz und Lastenbeförderungskomponenten umfasst, um eine langfristige Modernisierung der Infanterie zu unterstützen.

- Juli 2024:Galvion erhielt einen Folgeauftrag im Wert von ca. 16 Millionen US-Dollar zur Lieferung zusätzlicher Batlskin-Helmsysteme für das DICE-Programm der kanadischen Armee und untermauerte damit die kontinuierlichen Investitionen in integrierte Soldatensysteme sowie in die Modernisierung des Lastwagens.

- April 2024:Europäische NATO-Mitglieder hoben die Verbesserung des Infanterie-Ladungsmanagements und der Mobilität als kurzfristige Prioritäten bei Aktualisierungen der Verteidigungsbereitschaft hervor, was die Nachfrage nach leichter und modularer Lastbeförderungsausrüstung beschleunigt.

- Februar 2021:Die US-Armee verteilte die Modular Scalable Vest (MSV) weiterhin an aktive Kampfeinheiten. Dies war Teil der Modernisierungsbemühungen für Soldatentödlichkeit und -schutz, die einen stetigen Bedarf an modularen Lastwagen- und Plattenträgersystemen zeigten.

- Juli 2021:Die Bundeswehr hat die Beschaffung im Rahmen ihres Programms „Infanterist der Zukunft Erweitertes System“ (IdZ-ES) vorangetrieben. Dieses Programm umfasst verbesserte tragende und modulare Wagenkomponenten, die mit Kommunikations- und Schutzsystemen zusammenarbeiten.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 6,1 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung |

Nach Komponente

|

|

Nach Material

|

|

|

Nach Beschaffungskanal

|

|

|

Vom Endbenutzer

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2026 bei 3,03 Milliarden US-Dollar und soll bis 2034 4,86 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert Nordamerikas bei 0,99 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 6,1 % aufweisen wird.

Nach Komponenten ist das Segment Taschen & Zubehör führend.

Steigende Soldatenbelastung und Mobilitätslücken treiben Modernisierungsausgaben und Marktwachstum voran.

Point Blank Enterprises, L3Harris Technologies, Safariland Group, Eagle Industries, Crye Precision, FirstSpear, Mehler Protection, NFM Group, UF PRO, KDH Defense Systems und Blackhawk gehören zu den Top-Unternehmen auf dem Markt.

Nordamerika dominierte den Markt im Jahr 2025 mit dem größten Anteil.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf