Marktgröße, Anteil und Branchenanalyse für militärische Sende- und Empfangsmodule, nach Komponenten (Sendermodule, Empfängermodule, Transceivermodule (T/R kombiniert), Leistungsverstärkermodule, Phasenschieber und andere), nach Technologie (Galliumarsenid (GaAs), Galliumnitrid (GaN), Siliziumbasis, analoge Technologie und digitale Technologie), nach Frequenz (Einzelband und Mehrband), nach Leistungsabgabe, nach Modularchitektur, nach Größe (klein, mittel und extra). Groß), nach Bereitstellungsmodus, nach Anwendung, nach Plattform, nach Endbenutzer und regionaler Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

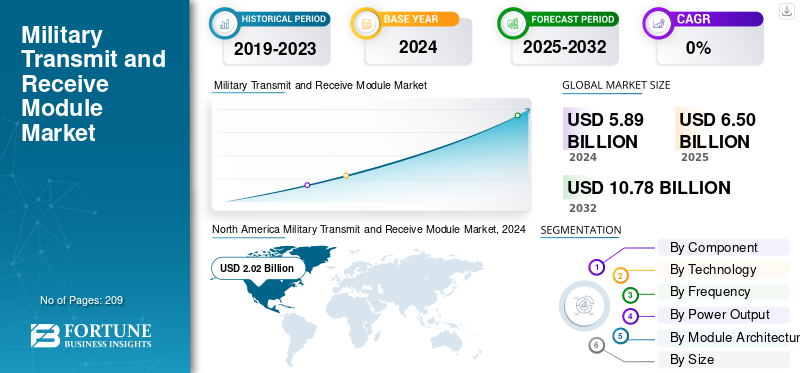

Die weltweite Marktgröße für militärische Sende- und Empfangsmodule wurde im Jahr 2025 auf 6,5 Milliarden US-Dollar geschätzt. Der Markt soll von 6,85 Milliarden US-Dollar im Jahr 2026 auf 12,16 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 7,40 % aufweisen. Nordamerika dominierte den Markt für militärische Sende- und Empfangsmodule mit einem Marktanteil von 34,10 % im Jahr 2025.

Das militärische Sende- und Empfangsmodul (T/R) kombiniert die Sendereinheit, die für das Senden von Funkwellen verantwortlich ist, und die Empfängereinheit, die eingehende oder reflektierte Signale erkennt, normalerweise in Verbindung mit Leistungsverstärkungs- und Signalaufbereitungselementen. Es ist eine entscheidende Komponente von AESA-Radargeräten (Active Electronically Scanning Array), die eine sofortige Strahlsteuerung ohne mechanische Bewegung ermöglicht und somit eine Verbesserung darstelltRadarReaktionsfähigkeit und Präzision.

Militärische Sende- und Empfangsmodule sind der zentrale Bestandteil modernster Verteidigungselektronik und bieten Überlegenheit bei der Erkennung, sicheren Kommunikation und elektronischen Kriegsführung. Technologische Fortschritte, insbesondere bei GaN-Halbleitern, haben diese Module in leistungsstärkere, kompaktere und effizientere Radargeräte verwandelt. Die Komplexität und Größe der heutigen Militärsysteme sowie der steigende Bedarf an Multi-Domain-Interoperabilität und schneller Anpassungsfähigkeit führen zu einer starken Marktexpansion.

Der Übergang von der Galliumarsenid (GaAs)- zur Galliumnitrid (GaN)-Technologie in T/R-Modulen verbesserte die Leistungsdichte, den Wirkungsgrad und die Wärmebehandlung erheblich, sodass Module mehr Sendeleistung bei geringerer Größe und längerer Lebensdauer bereitstellen konnten. Dies führt zu einer besseren Radarreichweite, Auflösung und Multifunktionalität, die für die heutigen militärischen Anforderungen unerlässlich sind.

Führende Unternehmen für militärische Sende- und Empfangsmodule wie Northrop Grumman, Lockheed Martin Corporation, L3Harris Technologies, Inc., Thales Group und Raytheon nutzen Innovation, strategische Investitionen und skalierbare Fertigung, um ihre Führungsposition in diesem dynamischen und strategisch wichtigen Marktsektor auszubauen. Ihre Produkte gestalten zukünftige sichere Kommunikations- und Radarfähigkeiten und verschaffen Streitkräften einen entscheidenden taktischen Vorteil in sich schnell ändernden Bedrohungsumgebungen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Markt für militärische Sende- und Empfangsmodule

- Marktgröße 2025: 6,5 Milliarden US-Dollar

- Marktgröße 2026: 6,85 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 12,16 Milliarden US-Dollar

- CAGR: 7,40 % von 2026–2034

- Nordamerika dominierte den Markt für militärische Sende- und Empfangsmodule mit einem Anteil von 34,10 % im Jahr 2025.

- Transceiver-Module (T/R kombiniert) hatten im Jahr 2026 einen Anteil von 43,57 %.

- Die Galliumarsenid (GaAs)-Technologie hatte im Jahr 2026 einen Anteil von 37,22 %.

Nordamerika

Nordamerika erwirtschaftete im Jahr 2025 2,22 Milliarden US-Dollar und wird im Jahr 2026 voraussichtlich 2,33 Milliarden US-Dollar erreichen.

Europa

Auf Europa entfielen im Jahr 2025 1,27 Milliarden US-Dollar und im Jahr 2026 sollen es 1,35 Milliarden US-Dollar sein.

Asien-Pazifik

Der asiatisch-pazifische Raum verzeichnete im Jahr 2025 einen Umsatz von 1,77 Milliarden US-Dollar und soll bis 2026 auf 1,89 Milliarden US-Dollar anwachsen.

UNS.

Der Markt soll bis 2026 ein Volumen von 2,19 Milliarden US-Dollar erreichen.

Japan

Der Markt soll bis 2026 ein Volumen von 0,19 Milliarden US-Dollar erreichen.

Mehr lesen

Marktdynamik

Markttreiber

Der zunehmende Einsatz der Galliumnitrid-Technologierevolution und die Weiterentwicklung der Halbleiter treiben das Marktwachstum erheblich voran

Der Paradigmenwechsel von der herkömmlichen Galliumarsenid (GaAs)- zur Galliumnitrid (GaN)-Halbleitertechnologie ist eine transformative Kraft, die das Wachstum des Marktes für militärische Sende- und Empfangsmodule vorantreibt. Die GaN-Technologie bietet eine höhere Leistungsdichte (5- bis 10-mal mehr als GaAs), ein besseres Wärmemanagement und eine höhere Effizienz, sodass Radarsysteme einen erweiterten Erfassungsbereich, eine verbesserte Auflösung und kompakte Formfaktoren realisieren können, die für den modernen militärischen Einsatz unerlässlich sind. Große Verteidigungsunternehmen setzen schnell auf GaN-basierte Lösungen, wie beispielsweise das neue APG-82(V)X-Radarsystem von Raytheon, das GaN-Technologie für eine verbesserte Feuerkontrolle und elektronische Kriegsführung integriert.

- Beispielsweise integrieren im Juni 2025 neue, von MIT-Forschern entwickelte Herstellungsverfahren Hochleistungs-GaN-Transistoren in den StandardSiliziumErstmals CMOS-Chips, die eine schnellere und energieeffizientere Elektronik einführen. Diese Technologie ist von großer Bedeutung, da sie kritische Größen-, Gewichts- und Leistungsbeschränkungen (SWaP) in unbemannten Plattformen, weltraumgestützten Systemen und tragbaren militärischen Geräten berücksichtigt und gleichzeitig Multifunktionsfunktionen ermöglicht, die mit herkömmlichen Halbleitermaterialien bisher nicht möglich waren.

Marktbeschränkungen

Komplexität der Herstellung und hohe Entwicklungskosten können das Marktwachstum behindern

Der Markt für militärische T/R-Module wird stark von steigenden Produktionskosten und Integrationsschwierigkeiten bei komplexer Technologie beeinflusst, wobei GaN-basierte Systeme für die Automobilindustrie höhere Preise erfordern als ausgereiftere Technologien wie komplizierte Herstellungsanforderungen und strenge militärische Anforderungen. Die Entwicklung von T/R-Modulen der nächsten Generation verringert die hohen Forschungs- und Entwicklungsausgaben von über 500 Millionen US-Dollar pro Jahr von Top-Playern, während die Erfüllung militärischer Standards für Automobilzuverlässigkeit, elektromagnetische Verträglichkeit und Umwelthärte hohe Kosten und Komplexität mit sich bringt.

Der Übergang von hardwarezentrierten zu softwarekonfigurierten Radararchitekturen führt zu weiteren Integrationsproblemen und veranlasst Verteidigungsunternehmen dazu, etablierte Lieferketten und Herstellungsprozesse neu zu gestalten, die auf vertikale Integrationsmodelle abgestimmt sind. Der Mangel an elektronischen Bauteilen hält bis zum Jahr 2025 an, wobei die Vorlaufzeiten für Halbleiter weiterhin unvorhersehbar sind, trotz der Steigerungen gegenüber den Krisenhochs von 2022. Hohe Herstellungskosten im Zusammenhang mit fortschrittlichen Materialien, spezialisierten Fertigungsanlagen und strengen Qualitätskontrollanforderungen schränken die Marktdurchdringung ein, wovon vor allem größere Verteidigungsunternehmen und reifere Marktteilnehmer profitieren.

Marktchancen

Die zunehmende Entwicklung von softwaredefiniertem Radar und die Einführung der Integration künstlicher Intelligenz katalysieren das Marktwachstum

Softwaredefinierte Radararchitekturen kombiniert mitkünstliche Intelligenzbieten beispiellose Möglichkeiten für die Innovation von T/R-Modulen. Diese innovative Kombination wird nun ein adaptives Frequenzmanagement, eine autonome Bedrohungserkennung und sofortige Gegenmaßnahmen zur elektronischen Kriegsführung ermöglichen. Das KI-gestützte Luftradar Chinas zeigte im Jahr 2025 eine Ortungsgenauigkeit von 99 % gegenüber hochentwickelten elektronischen Störungen. Kognitives Radar verändert dynamisch Frequenzen, Strahlrichtungen und Wellenformen, um Störungen zu umgehen.

Northrop Grummans Entwicklung von ML-Algorithmen für die elektronische Angriffssuite EA-18G Growler im Juni 2025, die voraussichtlich im Jahr 2025 veröffentlicht wird, ist ein Beispiel für diesen Trend hin zu kognitiven elektronischen Kriegssystemen. Modellbasierte Entwurfstechniken unterstützen vollständige digitale Zwillinge während der Entwicklung von T/R-Modulen, wodurch die Entwicklungszeit und teure Iterationen verkürzt und gleichzeitig die Systemzuverlässigkeit verbessert wird.

Marktherausforderungen

Die Einhaltung gesetzlicher Vorschriften und die Integration von Cybersicherheit können das Marktwachstum behindern

Hersteller von militärischen Sende- und Empfangsmodulen arbeiten in immer komplizierteren regulatorischen Umgebungen, die standardmäßige ITAR/EAR-Exportkontrollen mit neuen Cybersicherheitsanforderungen und Umweltstandards verbinden. Umständliche militärische Anforderungen an elektromagnetische Verträglichkeit, Umgebungshärte und Betriebssicherheit erfordern umfassende Test- und Zertifizierungsverfahren, die die Entwicklungszeit und -kosten erheblich verlängern. Die Einbindung von KI undmaschinelles LernenFunktionen schaffen neue Cybersicherheitsbedrohungen in Form von gegnerischen Angriffen auf Algorithmen, die die Entscheidungsfindung ungültig machen oder falsche Bedrohungsanalysen erstellen können.

Verteidigungsinstitutionen sollten die betrieblichen Vorteile der KI-Integration gegen starke Cyber-Resilienzfähigkeiten abwägen, mit T/R-Modulen, die hochentwickelte Verschlüsselung, sichere Boot-Verfahren und manipulationssichere Hardware integrieren.

Markttrends für militärische Sende- und Empfangsmodule

Miniaturisierung und Multifunktionsintegration in militärischer Ausrüstung für verschiedene Anwendungen fördern das Marktwachstum

Das Technologieumfeld fördert eine übermäßige Miniaturisierung und multifunktionale Integration, wobei T/R-Module durch innovative Verpackungstechnologien wie Low-Temperature Co-Fired Ceramic (LTCC), Multi-Chip-Module (MCM) und andere eine beispiellose Leistungsdichte erreichenSystem-in-Package (SiP)Architekturen. Die Space T/R-Module von Hensoldt verfügen über standardisierte modulare Konfigurationen, die für den Einsatz im Weltraum getestet wurden und nachweislich strahlungsgehärtete Komponenten enthalten, die gegen Multipaktierung und HF-Koronaentladung geeignet sind. Mittlerweile bietet CAES miniaturisierte Radarmodule mit ultrahoher Dichte für den Hyperschalleinsatz an, die sich durch eine Stoßfestigkeit von mehr als 100.000 g auszeichnen.

Der technologische Fortschritt konzentriert sich auf die Breitbandfrequenzabdeckung und Multispektrumfähigkeiten, wobei T/R-Module der zukünftigen Generation mehrere Frequenzbänder gleichzeitig abdecken, um verschiedene Missionsanwendungen auf einer einzigen Plattform zu ermöglichen. Das 4-W-T/R-Leistungsmodul von L3Harris bietet eine Breitbandabdeckung von 6–18 GHz für Phased-Array- und elektronische Kriegsführung, während das QPF0219 von Qorvo eine Frequenzabdeckung von 2–18 GHz und eine gesättigte Ausgangsleistung von 10 W mit GaN-auf-SiC-Technologie kombiniert.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Segmentierung

Nach Komponente

Erhöhte Präferenz für integrierte Multifunktionsfunktionen steigerte das Wachstum des Segments Transceiver-Module (T/R kombiniert).

Der Markt ist nach Komponenten unterteilt in Sendermodule, Empfängermodule, Transceivermodule (T/R kombiniert), Leistungsverstärkermodule, Phasenschieber und andere.

Transceiver-Module (T/R kombiniert) stellen das am schnellsten wachsende Segment und den dominierenden Teil des Marktes dar und werden im Jahr 2026 etwa 43,57 % des Marktanteils ausmachen. Im Allgemeinen spiegelt die beherrschende Stellung dieses Segments die strategische Verlagerung der Branche hin zu integrierten Multifunktionsfunktionen wider, die gleichzeitige Sende- und Empfangsvorgänge in kompakten Formfaktoren ermöglichen, die aufgrund strenger SWaP-Anforderungen zunehmend in modernen Militärplattformen eingesetzt werden. Darüber hinaus eliminieren die integrierten Transceiver-Architekturen redundante HF-Pfade, wodurch die Anzahl der Komponenten reduziert und die Herstellungskosten gesenkt werden. Diese Vereinfachung führt zu einer erhöhten Systemzuverlässigkeit durch vereinfachte Integration mit digitalen Beamforming-Prozessoren und adaptiven Wellenformgeneratoren.

- Juni 2025: SiversHalbleitererhielt einen Auftrag von aiRadar Inc. zur Entwicklung eines fortschrittlichen 28-GHz-Ka-Band-Antennenmoduls auf Basis eines TRX BF02-Beamforming-Transceiver-Chips, das Hochleistungsradareinsätze mit 16TX+16RX-Kanalfähigkeit unterstützt und einen beschleunigten Technologietransfer von der kommerziellen zur Verteidigungstechnik demonstriert.

Leistungsverstärkermodule sind das am zweitschnellsten wachsende Segment mit einer prognostizierten CAGR von 7,9 % im Prognosezeitraum. Das Wachstum spiegelt die steigende Nachfrage nach leistungsstarken GaN-basierten Lösungen wider, die für AESA-Radarsysteme der nächsten Generation unerlässlich sind. Die schnelle Segmenterweiterung ist auf die technologische Überlegenheit von GaN-auf-SiC-Leistungsverstärkern zurückzuführen, die eine bis zu drei- bis fünfmal höhere Leistungsdichte als herkömmliche LDMOS-Technologien bieten und kompakte Verstärkerdesigns ermöglichen, die leistungsstarke Sendeausgänge (500 W bis 2 kW pro Modularray) unterstützen können, die für Überwachungsmissionen über große Entfernungen und zur Verfolgung mehrerer Ziele von entscheidender Bedeutung sind.

[wRSuTgd1C]

Durch Technologie

Die überlegensten Leistungsmerkmale und militärischen Vorteile der Galliumnitrid-Technologie (GaN) katalysieren das Segmentwachstum

Der Markt ist nach Technologie in Galliumarsenid (GaAs),Galliumnitrid (GaN),Siliziumbasierte, analoge Technologie und digitale Technologie.

Die Galliumnitrid-Technologie (GaN) ist das am schnellsten wachsende Segment auf dem Markt und weist im Prognosezeitraum 2026–2034 eine außergewöhnliche durchschnittliche jährliche Wachstumsrate von 8,8 % auf. Das deutliche Wachstum in diesem Segment spiegelt den Paradigmenwechsel von der veralteten Galliumarsenid-Technologie hin zu Halbleiterlösungen mit hoher Leistungsdichte wider, der durch AESA-Radarmodernisierungsprogramme, die Erweiterung weltraumgestützter Überwachungssysteme und neue Anforderungen an die Hyperschallraketenabwehr vorangetrieben wird, die zu beispielloser Energieeffizienz und thermischer Leistung führen. Die GaN-Technologie verfügt über eine 5- bis 10-mal höhere Leistungsdichte im Vergleich zu herkömmlichen GaAs-Geräten und arbeitet gleichzeitig mit identischen Frequenzbändern. Dadurch werden die T/R-Moduldesigns kompakter, um Größen-, Gewichts- und Leistungsoptimierung für unbemannte Plattformen, Weltraumnutzlasten und Kampfflugzeuge der nächsten Generation mit Arrays mit verteilten Aperturen zu unterstützen.

- August 2025: Agnit Semiconductors, Indiens erster vertikal integrierter GaN-Ökosystem-Akteur, hat mit der Unterzeichnung des iDEX des Verteidigungsministeriums, dem 300. iDEX-Vertragsmeilenstein, einen wichtigen Meilenstein für das Design und die Entwicklung fortschrittlicher GaN-Halbleiter erreicht, die für drahtlose Sender der nächsten Generation in Verteidigungsradaren und Störsendern für die elektronische Kriegsführung von entscheidender Bedeutung sind. Die Massenproduktion wird innerhalb von 12 Monaten erwartet.

Die Galliumarsenid (GaAs)-Technologie verfügt über eine dominierende installierte Basis und wird im Jahr 2026 etwa 37,22 % des Marktanteils bei militärischen Sende- und Empfangsmodulen ausmachen. Die Dominanz wird durch die Bereiche Telekommunikation, Verteidigung und Automobilradar vorangetrieben, die eine außergewöhnliche Geräuschleistung, Strahlungstoleranz und Temperaturstabilität unter extremen Betriebsbedingungen benötigen. Die Galliumarsenid-HEMT-Technologie bietet außerdem eine überlegene Rauschzahlleistung von 0,5–1,5 dB LNA-Konfigurationen und ist GaN-Alternativen für Präzisionsempfängeranwendungen, die eine außergewöhnliche Signalempfindlichkeit und rauscharme Verstärkungseigenschaften erfordern, die das Marktwachstum beschleunigen, grundsätzlich überlegen.

Nach Häufigkeit

Multiband-Segment wird aufgrund von Frequenzagilität und Widerstandsfähigkeit bei der elektronischen Kriegsführung Marktführer

Der Markt wird nach Frequenz in Singleband und Multiband unterteilt.

Das Multiband-Transceiver-Modul wird mit einem CAGR von 8,4 % das stärkste Wachstum verzeichnen. Dieses Wachstum wird durch Paradigmenwechsel hin zu softwaredefinierten, frequenzagilen Radararchitekturen vorangetrieben, die einen adaptiven Betrieb in umstrittenen elektromagnetischen Umgebungen ermöglichen. Die Multiband-Technologie verfügt über integrierte TR-Module, die das L/S/C-Band (1–8 GHz kontinuierliche Abdeckung) abdecken, mit modularen Architekturen, die eine schnelle Frequenzumschaltung, Wellenform-Rekonfiguration und gleichzeitigen Multi-Mission-Betrieb ohne Hardware-Änderung auf Plattformebene ermöglichen.

- Juli 2025: Analog Devices präsentierte auf dem International Microwave Symposium den Apollo MxFE AD9088-8T8R Multiband-Phased-Array-Radar-Transceiver, der einen agilen Multiband-Betrieb über ein Breitband-HF-Frontend ermöglicht, das bis zu 55 GHz abdeckt, um modulare AESA-Architekturen der nächsten Generation mit beispielloser Frequenzflexibilität zu unterstützen.

Single-Band-Sende- und Empfangsmodulsysteme werden im Jahr 2026 einen Marktanteil von 57,59 % halten. Die Single-Band-Architektur konzentriert die Leistungsfähigkeiten auf optimierte Leistung innerhalb spezifischer Frequenzzuteilungen: L-Band (1–2 GHz), S-Band (2–4 GHz), Spannen im Vergleich zu Breitband-Alternativen.

Nach Leistungsabgabe

Zunehmende Umstellung auf Halbleiter-Leistungsverstärkertechnologie soll die Expansion des Segments mit sehr hoher Leistung (>1000 W) vorantreiben

Der Markt wird nach Leistungsabgabe in mittlere Leistung (10 W–100 W), hohe Leistung (100 W–1000 W) und sehr hohe Leistung (>1000 W) eingeteilt.

Die sehr hohe Leistung (>1000 W) ist das am schnellsten wachsende Segment mit einer jährlichen Wachstumsrate von 9,0 % von 2026 bis 2034, angetrieben durch strategische Systeme zur Abwehr ballistischer Raketen, die Modernisierung von Luftüberwachungsradaren mit großer Reichweite und neue Anforderungen an die Erkennung von Hyperschallbedrohungen. Die industrielle Reife durch das Erreichen des Manufacturing Readiness Level 10 mithilfe der GaN-on-SiC-Technologie ermöglicht die Skalierung der inländischen Produktion zur Unterstützung der Ziele der DoD-Fertigungsbereitschaft; Die alliierte Beschaffungsstandardisierung dieses Segments treibt das Marktwachstum voran.

- Im Oktober 2025 bewarb Lockheed Martin auf der DSEI 2025 erfolgreich das AN/TPY-4-Radar mit 1.152 GaN-T/R-Modulen, das im Focused-Stare-Modus eine Erkennungsreichweite von über 1.000 km bietet, und sicherte sich im Juni 2025 die Auftragsvergabe durch Schweden, die dritte NATO-Länderauswahl. Da Schweden bis Ende 2027 die erste Einheit erhält, gibt dies Anlass zur Konsolidierung der bodengestützten Überwachungsarchitektur nach NATO-Standard.

Das Hochleistungssegment (100 W-1000 W) behält die dominierende Marktposition und wird im Jahr 2026 etwa 44,07 % des Weltmarktanteils ausmachen. Die Dominanz der Hochleistungsmodule umfasst die AESA-Radarstandardisierung für die Marine, AESA-Systeme für Kampfflugzeuge und bodengestützte Luftverteidigungssysteme wie die SPY-6-Familie der U.S. Navy, die 37–57 modulare Radarbaugruppen pro Zerstörergruppe mit 200 W einsetzt durchschnittliche Leistung pro RMA; F-22, F-35, Gripen, Typhoon erfordern eine Moduldichte von 100–200 W pro Plattform für den gleichzeitigen Angriff auf mehrere Ziele; Patriot-, THAAD-, S-400- und BUK-Varianten mit 150-400-W-Modulkonfigurationen. Das Wachstum des Segments wird durch die betriebliche Reife vorangetrieben, die durch den jahrzehntelangen Einsatz von GaAs-basierten T/R-Modulen, den Aufbau von Lieferketten-Ökosystemen und die Entwicklung von Fertigungskompetenz sowie durch die Charakterisierung der Zuverlässigkeit vor Ort erreicht wurde, was wettbewerbsfähige Preise, schnelle Beschaffung und Bestandsverfügbarkeit zur Unterstützung militärischer Erhaltungszyklen ermöglicht.

Nach Modularchitektur

Modulares/Multi-Channel-Segment ist aufgrund von Skalierbarkeit, Plattformstandardisierung, Austauschbarkeit vor Ort und betrieblichen Vorteilen führend

Der Markt wird nach Modularchitektur in Unitary/Single-Channel, Modular/Multi-Channel, Solid-State und Multi-Mission eingeteilt.

Die modulare/mehrkanalige Sende- und Empfangsmodularchitektur stellt das am schnellsten wachsende und dominierende Marktsegment dar. Sie verfügt über einen Marktanteil von etwa 36,89 % im Wert von 2,17 Milliarden US-Dollar im Jahr 2024 und wächst mit einer jährlichen Wachstumsrate von 8,8 % bis 2032, angetrieben durch die Anforderungen an Skalierbarkeit, Austauschbarkeit vor Ort und schnelle Konfigurierbarkeit von Phased-Array-Radargeräten der nächsten Generation. Die Mehrkanalarchitektur umfasst integrierte Quad-Transmit-Receive-Module (QTRM) mit 4 bis 8 T/R-Kanälen mit zugehöriger Gleichstromverteilung, digitaler Steuerelektronik und Werkskalibrierung in austauschbaren Einheiten, die Flexibilität für verschiedene Betriebsanforderungen ermöglichen.

- Beispielsweise erhielt AXISCADES, die Muttergesellschaft von Mistral Solutions, im Juli 2025 mehrere Verteidigungsaufträge im Wert von über 680 Crore Rupien, darunter den S-Band Octal DTRM/DRM-Vertrag mit einem Produktionswert von 150 Crore Rupien, 500 Einheiten über 2–4 Jahre und die Entwicklung von Surveillance Radar DTM/DRM mit einer Produktionsmenge von 200 Crore Rupien: 400 Einheiten, ein Beispiel für Indien Beschleunigung der einheimischen Mehrkanal-T/R-Modulfertigung.

Das am zweitschnellsten wachsende Segment stellt die Solid-State-Sende- und Empfangsmodularchitektur dar, die bis 2032 voraussichtlich eine jährliche Wachstumsrate von 8,1 % verzeichnen wird und von 1,64 Milliarden US-Dollar im Jahr 2024 auf 3,16 Milliarden US-Dollar im Jahr 2032 ansteigt, was auf den grundlegenden Technologieübergang von herkömmlichen Magnetron- und Wanderfeldröhren-Vakuumtechnologien (TWT) hin zu halbleiterbasierter Leistungsverstärkung zurückzuführen ist, die eine verbesserte Zuverlässigkeit, eine überlegene Betriebslebensdauer und sanfte Degradationseigenschaften bieten.

Nach Größe

Das mittlere Segment (100–300 mm) dominiert aufgrund der Plattformstandardisierung und betrieblichen Skalierbarkeit

Der Markt wird nach Größe in klein (<100 mm), mittel (100–300 mm) und extra groß (>500 mm) eingeteilt.

Mittelgroße Sende- und Empfangsmodule mit Abmessungen von 100 bis 300 mm stellen sowohl das am schnellsten wachsende als auch das dominierende Marktsegment dar und machen im Jahr 2024 einen Marktanteil von etwa 49,32 % im Wert von 2,90 Milliarden US-Dollar aus, während sie sich bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 8,3 % entwickeln und bis 2032 5,64 Milliarden US-Dollar erreichen werden, angetrieben durch die allgemeine Akzeptanz auf AESA-Radarplattformen der nächsten Generation und die Standardisierung der modularen Architektur. Die Dominanz mittelgroßer T/R-Module spiegelt ein optimiertes Gleichgewicht zwischen Leistungsdichte, die einen leistungsstarken Radarbetrieb ermöglicht, Wärmemanagement, das einen dauerhaften Betrieb ohne komplexe Kühlinfrastruktur ermöglicht, und physikalischen Abmessungen wider, die eine dichte Elementpackung ermöglichen und so Tausende von Modulen pro Plattformarray unterstützen.

- Beispielsweise erhält Sivers Semiconductors im November 2025 einen Auftrag von aiRadar Inc. für die Entwicklung eines fortschrittlichen 28-GHz-Ka-BandsAntenneModul basierend auf dem TRX BF02 Beamforming-Transceiver-Chip zur Unterstützung des Hochleistungsradareinsatzes mit 16TX+16RX-Kanalfähigkeit in ultrakompaktem Formfaktor (150 x 80 x 25 mm), was eine Beschleunigung des Technologietransfers von der kommerziellen zur Verteidigungsentwicklung für mittelgroße Modulentwicklungen demonstriert.

Schätzungen zufolge ist das Untersegment Extra Large (>500 mm) das am zweitschnellsten wachsende Segment. Bis 2032 wird ein durchschnittliches jährliches Wachstum von 7,4 % prognostiziert, das von 0,6 Milliarden US-Dollar im Jahr 2024 auf 1,8 bis 2,4 Milliarden US-Dollar im Jahr 2033 ansteigt, unter Berücksichtigung von Modernisierungsprogrammen für Langstrecken-Luftüberwachungsradare, der Erweiterung ballistischer Raketenabwehrsysteme und aufkommender weltraumgestützter Überwachungskonstellationen. Zu den besonders großen Modulen würden strategische Frühwarnradare wie Lockheed Martin AN/TPY-4 mit einer großformatigen Anordnung von 1.152 GaN-Strahlern, Einsätze von 3DELRR durch die US-Luftwaffe und integrierte Luftverteidigungskommandozentralen der NATO gehören, die eine Erkennungsreichweite von mehr als 1.000 km gegen aufkommende ballistische und Hyperschallbedrohungen benötigen.

Nach Bereitstellungsmodus

Plattformtransportfähigkeit und schnelle Bereitstellungsfähigkeit zur Förderung des Wachstums im Mobil-/Transportable-Segment

Der Markt wird nach Einsatzart in fest/stationär, mobil/transportabel und mobil gegliedert.

Mobile/transportable Sende- und Empfangsmodulsysteme stellen das am schnellsten wachsende Einsatzsegment mit einer prognostizierten jährlichen Wachstumsrate von 8,3 % bis 2032 dar und steigen von 2,34 Milliarden US-Dollar im Jahr 2024 auf 4,57 Milliarden US-Dollar im Jahr 2032, angetrieben durch die Weiterentwicklung der Militärdoktrin, die einen schnellen Einsatz, Expeditionseinsätze und verteilte Verteidigungsarchitekturen zur Reduzierung der Infrastrukturabhängigkeiten in den Vordergrund stellt. Die Dominanz mobiler/transportabler Einsätze spiegelt den strategischen Bedarf an schnell einsetzbaren Luftverteidigungssystemen wider, die in der Lage sind, innerhalb von 8 bis 15 Minuten betriebsbereite Einrichtungen einzurichten und vorgelagerte Operationsbasen, umkämpfte vorgelagerte Standorte und dynamische Bedrohungsumgebungen zu unterstützen, die Systemmobilität über verschiedene Gelände hinweg erfordern.

- Beispielsweise unterzeichnete das indische Verteidigungsministerium im März 2025 einen Vertrag über 2,74 Millionen US-Dollar mit BEL über 18 Ashwini LLTR-Systeme mit Festkörper-T/R-Modulen mit 15-minütiger Einsatzfähigkeit, 4-köpfigen Betriebsteams,HubschrauberUnterschlupftransport und C-130-Lufttransportfähigkeit zur Unterstützung von Expeditionseinsätzen in den vielfältigen geografischen Gebieten Indiens.

Die feste und stationäre Installation von Sende- und Empfangsmodulen bleibt die dominierende Marktposition und hält rund 48,90 % des globalen Marktanteils, der im Jahr 2024 auf rund 2,87 Milliarden US-Dollar geschätzt wird, mit einer stabilen CAGR von 6,8 % bis 2032. Dies ist ein Indiz für den etablierten Einsatz in strategischen Verteidigungsanlagen, Flugsicherungseinrichtungen und Kommandozentralen zur Abwehr ballistischer Raketen, wo dauerhafte Infrastrukturinvestitionen getätigt werden müssen, deren Betriebslebensdauer sich über mehrere Jahrzehnte erstreckt.

Auf Antrag

Zunehmende elektromagnetisch umstrittene Umgebung zur Förderung des Wachstums im Segment der elektronischen Kriegsführung

Der Markt wird je nach Anwendung in Radar (AESA/MF-R), elektronische Kriegsführung,Militärische Kommunikation& Datenverbindungen, Hochleistungsmikrowellen und Nachrichtendienste, Überwachung und Aufklärung (ISR).

Elektronische Kriegsführung wird das am schnellsten wachsende Sende- und Empfangssegment sein, mit einer prognostizierten jährlichen Wachstumsrate von 9,9 % bis 2025–2032, die von 1,00 Mrd. Die Beschleunigung des EW-Segments spiegelt eine grundlegende Weiterentwicklung der Doktrin in Richtung Multi-Domain-Kriegsführung wider, die den Schwerpunkt auf elektronische Angriffe, elektronischen Schutz und die Koordinierung elektronischer Kriegsführung legt, die in einheitliche Befehlsarchitekturen integriert sind, die Breitband-Hochleistungs-T/R-Module erfordern, um gleichzeitig mehrere Frequenzbandstörungen zu ermöglichen.

- Beispielsweise stellte Northrop Grumman im Oktober 2025 die Integrated Vertical Electronic Warfare Suite (IVEWS) für F-16-Jäger vor. Die Ultra-Breitband-T/R-Modularchitektur ermöglicht den gleichzeitigen Multiband-Radarbetrieb und die Koordinierung der elektronischen Kriegsführung auf Puls-zu-Puls-Basis und erkennt und bekämpft gegnerische Bedrohungen mit schnellem Frequenzsprung unter Beibehaltung der vollen Radarfunktionalität.

Das Segment Radar (AESA/MF-R) macht rund 53,50 % des weltweiten Marktanteils bei militärischen Sende- und Empfangsmodulen aus, der sich im Jahr 2024 auf rund 3,14 Milliarden US-Dollar belaufen wird, während es bis 2032 stabil mit einer durchschnittlichen jährlichen Wachstumsrate von 6,6 % wächst, was die wachsende Nachfrage nach integrierten Überwachungs-, Ortungs- und Einsatzsystemen innerhalb einzelner Plattformöffnungen widerspiegelt. T/R-Module machen etwa 40–50 % der Gesamtkosten des AESA-Systems aus, was diese Komponenten zu grundlegenden Werttreibern und kritischen Leistungsbegrenzern für fortschrittliche Radarsysteme macht.

Nach Plattform

Raumfahrtsegment soll Segmentwachstum durch Einsatz von Satellitenkonstellationen vorantreiben

Der Markt ist je nach Plattform in bodengestützte Systeme, Marine-/Seesysteme, luftgestützte Systeme, Raketen-/Munitionssysteme und weltraumgestützte Systeme unterteilt.

Weltraumgestützte Sende- und Empfangsmodulsysteme stellen das am schnellsten wachsende Segment dieser Plattform dar, mit einem prognostizierten CAGR von 10,8 % bis 2032, von 0,23 Milliarden US-Dollar im Jahr 2024 auf 0,54 Milliarden US-Dollar im Jahr 2032, angetrieben durch die beschleunigte Bereitstellung von Satellitenkonstellationen, neue Anforderungen an das Situationsbewusstsein im Weltraum und eine strategische Notwendigkeit für dauerhafte globale Überwachungsfähigkeiten. Dieses Wachstum weltraumgestützter T/R-Module spiegelt die Entwicklung der grundlegenden Militärdoktrin hin zu weltraumgestützten Operationen wider, die eine beispiellose Nachfrage nach kompakten, strahlungsbeständigen T/R-Modulen zur Unterstützung von SAR, Kommunikationsterminals und Weltraumüberwachungsfunktionen schaffen.

- Beispielsweise hat die ESA im Juni 2024 Verträge mit Airbus Defence and Space, OHB und Thales Alenia Space abgeschlossen, um Zero-Debris-LEO-Satellitenplattformen zu entwickeln, die dem Zero-Debris-Standard entsprechen, der durch fortschrittliche strahlungsbeständige T/R-Module für nachhaltigen Weltraumbetrieb und neue Weltraum-Nachhaltigkeitsvorschriften ermöglicht wird.

Die luftgestützten Sende- und Empfangsmodulsysteme dominieren etwa 30,94 % des globalen Marktes für militärische T/R-Module mit einem Wert von etwa 1,82 Milliarden US-Dollar im Jahr 2024 und weisen bis 2032 eine durchschnittliche jährliche Wachstumsrate von 7,9 % auf, was auf den festen Einsatz in Kampfflugzeugen, Bomberplattformen, Überwachungsflugzeugen usw. zurückzuführen istunbemannte Luftfahrzeuge. Es gilt als ein Segment mit soliden Marktgrundlagen, das durch die kontinuierliche Modernisierung von Kampfflugzeugen und Plattformentwicklungsprogramme der nächsten Generation vorangetrieben wird. Die AESA-Radardominanz bei Kampfflugzeugen umfasst operative Plattformen wie F-22 Raptor (mehr als 1.500 T/R-Module pro Flugzeug), F-35 Lightning II APG-81 mit vergleichbarer Dichte, Gripen E/F, Eurofighter Typhoon E-SCAN und Rafale F3/F4 mit mehr als 2.000 Modulen, die etablierte Beschaffungsplattformen darstellen, die durch Produktionsläufe im Zeitraum 2025–2050 eine nachhaltige Nachfrage nach T/R-Modulen generieren.

Vom Endbenutzer

Der beispiellose Schwerpunkt auf Verteidigungsausgaben steigerte das Wachstum des Verteidigungsministeriums/Militärsegments

Der Markt wird nach Endbenutzern in Verteidigungsabteilungen/Militär, OEMs für Verteidigungsausrüstung, private Militärunternehmer und Regierungsbehörden unterteilt.

Der Marktanteil der Verteidigungsministerien/militärischen T/R-Module wird von Verteidigungsministerien und militärischen Endnutzern mit 67,49 % im Wert von 3,97 Mrd Der Wachstumskurs des Militärs als Endnutzer spiegelt einen grundlegenden Wandel des Beschaffungsmusters hin zu direkten Verträgen zwischen der Regierung und dem Hersteller wider, wobei die traditionelle Vermittlungsstruktur des Hauptauftragnehmers umgangen wird und die Militärdienste als Hauptakteure bei Entscheidungen über T/R-Modultechnologie und Beschaffungsfristen etabliert werden.

- Beispielsweise erhielt das in Hyderabad ansässige Unternehmen Unistring Tech Solutions (UTS) im November 2024 einen Auftrag über 4,32 Millionen US-Dollar von einer Einheit des öffentlichen Sektors in Indien für das fortschrittliche AESA-Radarsystem zur gleichzeitigen Erkennung/Verfolgung von 100 Drohnenzielen.

Es wird prognostiziert, dass Originalgerätehersteller (OEMs) für Verteidigungsausrüstung mit einer jährlichen Wachstumsrate von 7,7 % das am zweitschnellsten wachsende Teilsegment sein werden. Der OEM-Wachstumsverlauf spiegelt eine Wettbewerbsstrategie wider, die den Schwerpunkt auf die Kontrolle der Lieferkette, die Differenzierung proprietärer Designs und die Gewinnspanne über die gesamte Wertschöpfungskette von der Komponentenentwicklung bis zur Integration auf Systemebene legt. Hauptauftragnehmer wie Raytheon, Northrop Grumman, Lockheed Martin, Leonardo, Thales, BAE Systems und regionale Wettbewerber verfügen über Verträge, die eine institutionelle Hebelwirkung schaffen und vertikale Integrationsinvestitionen ermöglichen, die sich über große Produktionsvolumina amortisieren.

Regionaler Ausblick auf den Markt für militärische Sende- und Empfangsmodule

Nach Regionen ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Lateinamerika unterteilt.

Nordamerika

North America Military Transmit and Receive Module Market, 2025 (USD Billion) Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Im Jahr 2025 erwirtschaftete Nordamerika 2,22 Milliarden US-Dollar und trug damit 34,14 % zum weltweiten Marktumsatz bei. Bis 2026 wird ein Wachstum auf 2,33 Milliarden US-Dollar prognostiziert. Die führende Position der Region ist auf ihre hohen Verteidigungsausgaben zurückzuführen, wobei die USA mit rund 886 Milliarden US-Dollar pro Jahr die höchsten Militärausgaben weltweit haben. Weitere Faktoren sind die überlegene technologische Modernisierung der EW-Fähigkeiten von F/A-18-Flugzeugen durch Weltklasse-Verteidigungsunternehmen wie Raytheon, Northrop Grumman und Lockheed Martin, die das regionale Wachstum vorantreibt. Der US-Markt soll bis 2026 ein Volumen von 2,19 Milliarden US-Dollar erreichen.

Das SPY-6-Radarmodernisierungsprogramm ist der Eckpfeiler des regionalen Wachstums der US-Marine. Es wird im Laufe des nächsten Jahrzehnts vier Varianten auf mehr als 31 Marineschiffen einsetzen und Beschaffungsmöglichkeiten für T/R-Module in mehreren Varianten in Milliardenhöhe schaffen. Kontinuierliche Investitionen in Forschung und Entwicklung durch führende Verteidigungsunternehmen mit geschätzten jährlichen Ausgaben von über 500 Millionen US-Dollar treiben Innovationen in der GaN-Technologie, der KI-Integration und Radargeräten für mehrere Missionen voran. Im Juni 2025 erhielt Raytheon von der US-Marine einen Auftrag im Wert von 536 Millionen US-Dollar für die Integration und Produktionsunterstützung von SPY-6, während ein zusätzlicher Auftrag im Wert von 646 Millionen US-Dollar die Produktion zusätzlicher Hardware für den weiteren modularen Radareinsatz in der gesamten Marineflotte abdeckte.

Asien-Pazifik

Der asiatisch-pazifische Raum verzeichnete im Jahr 2025 eine Marktgröße von 1,77 Milliarden US-Dollar und eroberte 27,18 % des Weltmarktanteils. Im Jahr 2026 wird er voraussichtlich 1,89 Milliarden US-Dollar erreichen, was auf die rasche Modernisierung des Militärs in China, Indien, Japan und Südkorea zurückzuführen ist, wobei die gemeinsamen Verteidigungsausgaben jährlich über 510 Milliarden US-Dollar betragen. Die indischen Initiativen „Atmanirbhar Bharat“ und „Make in India“ treiben die einheimische Radarentwicklung voran, wobei das Ashwini AESA-Radarprogramm der DRDO ein sehr repräsentatives Beispiel ist. Diese Initiative verringert die Abhängigkeit von ausländischen Anbietern und schafft gleichzeitig erhebliche Kapazitäten für die Herstellung einheimischer T/R-Module durch BEL, Mistral Solutions und Cyient. Die Fortschritte in der Militärtechnologie in China konzentrieren sich auf Stealth-Penetrationsradare (YLC-2E/YLC-8E), die Produktion von Quantenradaren ab Oktober 2025 und die Integration von GaN-basierten AESA-Systemen für die J-20-Kampfflugzeuge, wodurch China als Technologieführer bei fortschrittlichen T/R-Modulen positioniert wird. Der japanische Markt soll bis 2026 ein Volumen von 0,19 Milliarden US-Dollar erreichen, während der chinesische Markt bis 2026 ein Volumen von 0,8 Milliarden US-Dollar erreichen soll und der indische Markt bis 2026 ein Volumen von 0,31 Milliarden US-Dollar erreichen soll.

Europa

Der europäische Markt machte im Jahr 2025 1,27 Milliarden US-Dollar aus, was 19,58 % der globalen Industrie entspricht, und wird im Jahr 2026 voraussichtlich 1,35 Milliarden US-Dollar erreichen, angetrieben durch die modernen Verteidigungsprogramme der NATO, geopolitische Spannungen aufgrund des Russland-Ukraine-Konflikts und kollaborative Verteidigungsinitiativen mit Schwerpunkt auf Interoperabilität und technologischer Souveränität. Der europäische Verteidigungsbereitschaftsfahrplan 2030 (angekündigt im Oktober 2025) sieht erhebliche Investitionen vor, um Fähigkeitslücken zu schließen; Der Schwerpunkt liegt auf European Air Shield, Eastern Flank Watch und der European Drone Defense Initiative, die alle modernste Radar- und T/R-Modultechnologien erfordern. Leonardos ECRS Mk2-Radarentwicklung für den Eurofighter Typhoon stellt seine technologische Spitzenleistung dar und verfügt über breitbandige GaN-basierte T/R-Module mit Multifunktionelektronische KriegsführungFähigkeiten und Radarbildgebung mit synthetischer Apertur. Die kritische Entwurfsprüfung wurde im Juni 2024 abgeschlossen und die erste Betriebsfähigkeit wird voraussichtlich bis 2030 erreicht. Der britische Markt wird voraussichtlich bis 2026 0,25 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 voraussichtlich 0,31 Milliarden US-Dollar erreichen wird.

Naher Osten und Afrika

Der Markt im Nahen Osten und in Afrika erwirtschaftete im Jahr 2025 0,93 Milliarden US-Dollar, was 14,24 % der globalen Marktlandschaft entspricht, und wird im Jahr 2026 voraussichtlich 0,96 Milliarden US-Dollar erreichen, was auf regionale geopolitische Spannungen, erhöhte Verteidigungsbudgets von durchschnittlich 3,9 % der BIP-Zuteilung und aufkommende Beschaffungsinitiativen in reichen GCC-Ländern zurückzuführen ist. Saudi-Arabien bleibt mit einem jährlichen Verteidigungsbudget von über 85 Milliarden US-Dollar der größte Geldgeber in dieser Region und liegt weltweit an fünfter Stelle, insbesondere bei technologisch fortschrittlichen Luftverteidigungsradarsystemen für die Abwehr ballistischer Raketen und Marschflugkörper. So hat die jüngste Beschaffung des Radarsystems für Hanwha M-SAM II deutlich die Bevorzugung leistungsstarker AESA-Technologien deutlich gemacht.

Lateinamerika

In Lateinamerika ist ein moderates, aber sich beschleunigendes Wachstum zu beobachten, das im Jahr 2025 0,32 Milliarden US-Dollar ausmachte, was 4,86 % des Weltmarktanteils entspricht, und im Jahr 2026 voraussichtlich 0,32 Milliarden US-Dollar erreichen wird, da sich die Verteidigungsausgaben im Allgemeinen auf Brasilien, Kolumbien, Mexiko und Peru konzentrieren, die eine Modernisierung der Luftwaffe und Verbesserungen der Grenzsicherheit anstreben. Brasilien verfügt über ein mehrjähriges Beschaffungsprogramm für mehr als 36 Gripen-Kampfflugzeuge mit technologisch fortschrittlichen Radar- und elektronischen Kriegsführungssystemen, das die Nachfrage nach T/R-Modulen sowohl durch Saab-Embraer-Technologietransfervereinbarungen als auch durch die Entwicklung einheimischer Fähigkeiten in Embraer-Einrichtungen erheblich ankurbelt. Gleichzeitig verbessert Kolumbien seine Luftverteidigungsfähigkeiten durch die Arbeit mit Saab Giraffe-Radarsystemen und Verhandlungen über Gripen-Kampfflugzeuge inmitten regionaler Bedrohungen durch Drogenhandel und geopolitischer Spannungen.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Marktteilnehmer

Der weltweite Markt für militärische Sende- und Empfangsmodule gilt als mäßig konzentriert, mit einer Wettbewerbsstruktur, die durch eine Spaltung zwischen etablierten Verteidigungshauptauftragnehmern auf der Ebene der hochwertigen, komplexen Systemintegration und spezialisierten Halbleiter- und HF-Komponentenherstellern gekennzeichnet ist, die sich auf Nischensegmente mit technologischen Innovationen konzentrieren.

Die Marktkonzentration spiegelt hohe technologische Eintrittsbarrieren, strenge militärische Qualifikationsanforderungen und erhebliche Schwellenwerte für F&E-Investitionen von über 500 Millionen US-Dollar pro Jahr bei führenden Akteuren wider. Auch die Wettbewerbsintensität variiert deutlich je nach Segment: Verteidigungs- und Luft- und Raumfahrtanwendungen zeichnen sich im Allgemeinen durch langfristige Verträge, etablierte Kundenbeziehungen und hohe Umstellungskosten aus, während kommerzielle Anwendungen geringere Eintrittsbarrieren und eine deutlich dynamischere Wettbewerbsdynamik aufweisen.

Die Fusions- und Übernahmeaktivitäten bleiben moderat, da größere Akteure strategische Schritte unternehmen, um Produktportfolios zu erweitern, wichtige GaN-Fertigungskapazitäten zu erobern und Marktpositionen zu festigen. Die Hauptauftragnehmer im Verteidigungsbereich verfolgen vertikale Integrationsstrategien und kontrollieren kritische Elemente der Lieferkette von der Halbleiterfertigung bis zur Integration auf Systemebene, um einen beeindruckenden Wettbewerbsvorteil gegenüber allen aufstrebenden Herausforderern zu schaffen.

Die geografische Konzentration der Zentren liegt aufgrund fortschrittlicher technologischer Fähigkeiten und erheblicher Verteidigungsbudgets hauptsächlich in Nordamerika und Europa. Im Gegensatz dazu hat sich der asiatisch-pazifische Raum in jüngster Zeit zu einer schnell wachsenden Region entwickelt, die durch die militärischen Modernisierungsprogramme Chinas, Indiens, Japans und Südkoreas sowie einheimische Produktionsinitiativen vorangetrieben wird.

Liste der wichtigsten Unternehmen für militärische Sende- und Empfangsmodule im Profil

- Aselsan A.Ş. (Truthahn)

- BAE Systems plc (Großbritannien)

- Cobham Advanced Electronic Solutions(UNS.)

- Cyient Limited (Indien)

- Elbit Systems Ltd. (Israel)

- Hanwha-Systeme(Südkorea)

- Hensoldt AG(Deutschland)

- Israel Aerospace Industries (IAI) (Israel)

- Kyocera Corporation(Japan)

- L3Harris Technologies, Inc. (USA)

- Leonardo S.p.A. (Italien)

- Lockheed Martin Corporation (USA)

- Mistral Solutions Pvt. Ltd. (Indien)

- Mitsubishi Electric Corporation (Japan)

- Nationales Chung-Shan-Institut für Wissenschaft und Technologie (Taiwan)

- Northrop Grumman Corporation (USA)

- Raytheon (RTX Corporation) (USA)

- Saab AB (Schweden)

- Thales-Gruppe (Frankreich)

WICHTIGSTE ENTWICKLUNGEN

- Oktober 2025:Die US-Armee hat Saab einen Auftrag im Wert von 46 Millionen US-Dollar für die Lieferung von Giraffe 1X-3D-Kurzstreckenradaren zur Unterstützung von Sicherheitskooperationspartnern erteilt. Das kompakte X-Band-AESA-Radar verfügt über eine Bildwiederholfrequenz von 360°/1 Sekunde und erkennt kleine Drohnen bis zu einer Entfernung von 4 km und Luftziele über 75 km. Die Auslieferung beginnt im Jahr 2026.

- Oktober 2025:Saab erhielt von der NATO Support and Procurement Agency (NSPA) einen Auftrag zur Verlängerung der Lebensdauer der von der spanischen Armee eingesetzten Arthur-Radarsysteme. Der geschätzte Auftragswert beträgt rund 51,2 Millionen US-Dollar.

- Oktober 2025:Die deutsche Regierung beauftragte Raytheon mit der Lieferung des von Raytheon gebauten Radars SPY-6(V)1 für den Einbau in acht F127-Fregatten im Rahmen eines ausländischen Militärkaufvertrags mit der US-Marine. Dieser Vertrag sieht auch umfassende Unterstützung und Dienstleistungen zur Anpassung des Radars an das Schiffsdesign vor und macht Deutschland zum ersten ausländischen Käufer des SPY-6.

- September 2025:Northrop Grumman hat mit drei in Taiwan ansässigen Unternehmen Absichtserklärungen zur Bereitstellung des AN/TPS/78 Advanced Capabilities Radar abgeschlossen. Die Vereinbarungen umfassen Ramatek Company, Champion Auto und Vivian and Vincent International Trading Company Ltd., die mit Northrop Grumman zusammenarbeiten werden, um den Einsatz des Radarsystems in Taiwan zu erleichtern.

- August 2025:Northrop Grumman hat seinen ersten Versuch mit der Deep Space Advanced Radar Capability (DARC) erfolgreich durchgeführt und dabei die Fähigkeit des Mehrantennenradars zur Überwachung mehrerer Satelliten demonstriert. Der Test umfasste sieben der erwarteten 27 Parabolantennen, aus denen das DARC-System besteht, und bestätigte, dass die Idee, mehrere Antennen so zu koordinieren, dass sie als eine einzige, größere Antenne funktionieren, tatsächlich effektiv ist.

BERICHTSBEREICH

Die globale Marktanalyse für militärische Sende- und Empfangsmodule bietet eine eingehende Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zu den globalen Markttrends und der Marktdynamik, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Branchenentwicklungen und Einzelheiten zu Partnerschaften, Fusionen und Übernahmen. Der Marktforschungsbericht umfasst auch eine detaillierte Wettbewerbslandschaft mit Informationen zum Marktanteil und den Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

BERICHTSUMFANG UND SEGMENTIERUNG

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 7,4 % von 2026 bis 2034 |

| Einheit | Milliarden US-Dollar |

|

Segmentierung |

Nach Komponente

Durch Technologie

Nach Häufigkeit

Nach Leistungsabgabe

Nach Modularchitektur

Nach Größe

Nach Bereitstellungsmodus

Auf Antrag

(ISR) Nach Plattform

Vom Endbenutzer

|

|

Region

|

Nordamerika(Nach Komponente, nach Technologie, nach Frequenz, nach Leistungsabgabe, nach Modularchitektur, nach Größe, nach Bereitstellungsmodus, nach Anwendung, nach Plattform, nach Endbenutzer, nach Land)

Europa(Nach Komponente, nach Technologie, nach Frequenz, nach Leistungsabgabe, nach Modularchitektur, nach Größe, nach Bereitstellungsmodus, nach Anwendung, nach Plattform, nach Endbenutzer, nach Land)

Asien-Pazifik(Nach Komponente, nach Technologie, nach Frequenz, nach Leistungsabgabe, nach Modularchitektur, nach Größe, nach Bereitstellungsmodus, nach Anwendung, nach Plattform, nach Endbenutzer, nach Land)

Naher Osten und Afrika(Nach Komponente, nach Technologie, nach Frequenz, nach Leistungsabgabe, nach Modularchitektur, nach Größe, nach Bereitstellungsmodus, nach Anwendung, nach Plattform, nach Endbenutzer, nach Land)

Lateinamerika(Nach Komponente, nach Technologie, nach Frequenz, nach Leistungsabgabe, nach Modularchitektur, nach Größe, nach Bereitstellungsmodus, nach Anwendung, nach Plattform, nach Endbenutzer, nach Land)

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 6,5 Milliarden US-Dollar und soll bis 2034 12,16 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert in Nordamerika bei 2,22 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 7,4 % aufweisen wird.

Es wird erwartet, dass das Segment Transceiver-Module (T/R kombiniert) im Prognosezeitraum die höchste CAGR aufweisen wird.

Der zunehmende Einsatz der Galliumnitrid-Technologierevolution und die Weiterentwicklung der Halbleiter treiben das Marktwachstum erheblich voran.

Aselsan A.Ş. (Türkei), BAE Systems plc (Großbritannien), Cobham Advanced Electronic Solutions (USA), Cyient Limited (Indien), Elbit Systems Ltd. (Israel), Hanwha Systems (Südkorea), Hensoldt AG (Deutschland) und Israel Aerospace Industries (IAI) (Israel) gehören zu den Top-Playern auf dem Markt.

Nordamerika dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 209

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf