Marktgröße, Anteil und Branchenanalyse für militärische Lasersysteme, nach Typ (Waffen und Nichtwaffen), nach Waffen (tödliche Waffen und nichttödliche Waffen), nach Nichtwaffen (Laserhöhenmesser, Laserbezeichner, Laserpointer/-beleuchtung, Laserentfernungsmesser, Laserterminal, LiDAR-System und Ringlasergyroskop), nach Technologie (Festkörperlaser, Faserlaser, Halbleiterlaser, Gaslaser, Flüssigkeitslaser und Freie-Elektronen-Laser) und nach Ausgangsleistung (Unter 10 kW, 10 kW bis 100 kW und über 100 kW), nach Anwendung, nach Plattform, regionale Prognose 2026–2034

Marktgröße und Zukunftsaussichten für militärische Lasersysteme

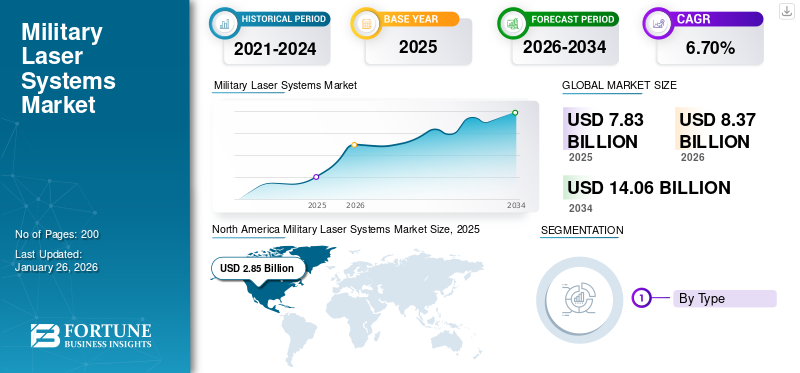

Die globale Marktgröße für militärische Lasersysteme wurde im Jahr 2025 auf 7,83 Milliarden US-Dollar geschätzt und soll von 8,37 Milliarden US-Dollar im Jahr 2026 auf 14,06 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 6,70 % im Prognosezeitraum entspricht. Nordamerika dominierte den Markt für militärische Lasersysteme mit einem Marktanteil von 36,38 % im Jahr 2025.

Militärische Lasersysteme stellen einen Evolutionssprung in der Verteidigungstechnologie dar und nutzen die fokussierte elektromagnetische Energie, um die Bedrohung ohne den Einsatz herkömmlicher kinetischer Projektile anzugreifen und zu neutralisieren. Die fortschrittlichen Systeme sind zu kriegsentscheidenden Mitteln für die moderne Kriegsführung geworden. Sie ermöglichen eine präzise Zielerfassung, sind kosteneffektiv und verfügen über betriebliche Vorteile, die konventionelle Waffen auf Land-, See- und Luftplattformen ergänzen.

Der Lasersystemmarkt für das Militär stellt einen Paradigmenwechsel in der Verteidigungstechnologie dar und bietet revolutionäre Fähigkeiten, die auf sich ändernde Sicherheitsbedrohungen reagieren und gleichzeitig enorme betriebliche und wirtschaftliche Vorteile gegenüber herkömmlichen Waffensystemen bieten. Angesichts der anhaltenden geopolitischen Spannungen und der Ausbreitung asymmetrischer Bedrohungen sind Lasersysteme auf dem besten Weg, zu Standardelementen moderner militärischer Arsenale zu werden und die Art und Weise, wie Streitkräfte Bedrohungen in allen Einsatzbereichen bekämpfen und neutralisieren, radikal zu verändern und das globale Marktwachstum voranzutreiben.

Militärische Lasersysteme spielen bei Verteidigungseinsätzen eine Vielzahl wichtiger Rollen und zeigen eine hervorragende Vielseitigkeit bei der Abwehr heutiger Sicherheitsbedrohungen. Sie sind beschäftigt ingerichtete Energiewaffen,Präzisionszielbestimmung, Entfernungsmessung und Entfernungsmessung, Drohnenabwehr, Marineverteidigungsanwendungen (schiffsgestützte Systeme zur Verteidigung von Schiffen gegen Angriffe kleiner Boote, Anti-Schiffs-Raketen und Bedrohungen aus der Luft), Kommunikations- und Überwachungssysteme sowie andere Systeme, Plattformen usw.

Darüber hinaus umfasst der Markt mehrere große Marktteilnehmer mit einem breiten Portfolio innovativer Produkte, und eine starke regionale Präsenzausweitung hat die Dominanz dieser Unternehmen auf dem Markt unterstützt. Hauptakteure sind BAE System (Großbritannien), Boeing Company (USA), Elbit System (Israel), Israel Aerospace Industries Ltd. (Israel), L3Harris Technologies Inc. (USA) und andere wichtige Akteure der Branche.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Markt für militärische Lasersysteme

- Marktgröße 2025: 7,83 Milliarden US-Dollar

- Marktgröße 2026: 8,37 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 14,06 Milliarden US-Dollar

- CAGR: 6,70 % von 2026–2034

- Nordamerika dominierte den Markt für militärische Lasersysteme mit einem Marktanteil von 36,38 % im Jahr 2025.

- Das Teilsegment „Nichtwaffen“ hielt im Jahr 2026 mit 83,68 % den größten Marktanteil.

- Das Segment der tödlichen Waffen machte im Jahr 2024 80,15 % des Weltmarktanteils aus.

Nordamerika

Nordamerika verzeichnete im Jahr 2025 eine Marktgröße von 2,85 Milliarden US-Dollar, was 36,38 % des Weltmarktanteils entspricht, und soll im Jahr 2026 3,03 Milliarden US-Dollar erreichen.

Europa

Auf Europa entfielen im Jahr 2025 2,10 Milliarden US-Dollar, unterstützt durch gemeinsame Verteidigungsinitiativen, erhöhte Militärausgaben und fortschrittliche Programme zur Entwicklung von Lasersystemen.

Asien-Pazifik

Der asiatisch-pazifische Raum erreichte im Jahr 2025 ein Volumen von 1,86 Milliarden US-Dollar und wird voraussichtlich ein starkes Wachstum verzeichnen, das auf zunehmende geopolitische Spannungen und steigende Verteidigungsbudgets in den großen Volkswirtschaften zurückzuführen ist.

UNS.

Der US-Markt soll bis 2026 ein Volumen von 2,66 Milliarden US-Dollar erreichen, unterstützt durch erhebliche Investitionen des Verteidigungsministeriums in gerichtete Energiewaffen und Verteidigungsfähigkeiten der nächsten Generation.

Japan

Der japanische Markt soll bis 2026 ein Volumen von 0,30 Milliarden US-Dollar erreichen, angetrieben durch zunehmende Modernisierungsbemühungen im Verteidigungsbereich und Investitionen in einheimische fortschrittliche Militärtechnologien.

Mehr lesen

Auswirkungen des Krieges zwischen Russland und der Ukraine

Der anhaltende Krieg beschleunigte die Modernisierung der Verteidigung und gezielte Energieinvestitionen

Der Krieg hat einen strategischen Wandel bei den Mitgliedsstaaten der Europäischen Union und der NATO in Richtung einer schnellen Anschaffung hochmoderner Luftverteidigungs- und Anti-UAS-Systeme ausgelöst, wobei militärische Lasersysteme oberste Priorität haben. Anfang 2025 stellte die Europäische Abschreckungsinitiative der US-Armee zusätzliche 250 Millionen US-Dollar bereit, um den Einsatz der auf Stryker montierten DE M-SHORAD-Lasersysteme in Polen und den baltischen Staaten zu beschleunigen, was den dringenden Bedarf an mobilen, gezielten Energieanlagen zur Verteidigung kritischer Infrastruktur und Vorwärtskräfte verdeutlichte.

Die deutsche Bundeswehr beschleunigte die Anschaffung der 50-kW-Laserdemonstratoren von Rheinmetall zur Unterstützung von Basisverteidigungstests und bezahlte dies mit einer Notfallumprogrammierung der NATO-Sicherheitshilfefinanzierung in Höhe von 110 Millionen US-Dollar. Frankreich und Italien finanzieren im Rahmen eines gemeinsamen OCCAr-Programms gemeinsam einen reaktionsschnellen 100-kW-Laserwaffen-Demonstrator, der innerhalb von sechs Monaten vom Konzept zu den Schussversuchen übergeht – eine historisch beispiellose Beschleunigung der europäischen Beschaffungszyklen für Verteidigungsgüter.

Der umfangreiche Einsatz kleiner Kamikaze-Drohnen durch ukrainische Streitkräfte hat die Nachfrage nach taktischen Laserblendern mit weniger als 10 kW erhöht, was die US-Luftwaffe dazu veranlasst hat, bis zum dritten Quartal 2025 zusätzliche 5-kW-Laserkapseln in der Luft auf MQ-9 Reapers zu installieren, die rumänische Luftwaffenstützpunkte verlassen.

Die Unterbrechung der globalen Verteidigungslieferketten aufgrund des Krieges hat den Vorteil der Widerstandsfähigkeit inländisch hergestellter Lasersysteme deutlich gemacht und Kooperationsprogramme zur Verringerung der Abhängigkeit von Komponenten aus einer einzigen Quelle ausgelöst.

Das britische Verteidigungsministerium hat seine „Laser Systems Rapid Development Cell“ mit BAE Systems und QinetiQ in Betrieb genommen, um den Einsatz von Lichtblendesystemen für Royal Artillery-Einheiten im Landesinneren der Ukraine zu beschleunigen. Diese Maßnahmen stärken die Widerstandsfähigkeit der industriellen Basis und unterstreichen die Bedeutung des Krieges für die Wiederbelebung der Verteidigungsindustriepolitik in Richtung der Entwicklung souveräner Fähigkeiten und des Technologieaustauschs innerhalb der Allianz.

MARKTDYNAMIK

Markttreiber

Wachsendes Verteidigungsbudget für Modernisierung, geopolitische Sicherheitsbedenken, technologischer Fortschritt und betriebliche Kosteneffizienz treiben das Marktwachstum voran

Das Wachstum des Marktes für militärische Lasersysteme erfährt durch die gestiegenen Verteidigungsausgaben führender Volkswirtschaften weltweit eine deutliche Dynamik, wobei der Hauptgrund für diesen Anstieg erhöhte geopolitische Spannungen und asymmetrische Kriegsbedrohungen sind. Länder wie die USA, China und Indien investieren beispielloses Kapital in die Entwicklung gezielter Energiewaffen, wobei allein das Pentagon jährlich rund 1 Milliarde US-Dollar für Forschungs- und Entwicklungsprogramme im Zusammenhang mit Laserwaffen ausgibt.

Der Modernisierungszwang ergibt sich aus neuen Sicherheitsbedrohungen wie der Verbreitung unbemannter Luftfahrzeuge, Hyperschallraketen und fortschrittlicher Fähigkeiten zur elektronischen Kriegsführung, denen konventionelle kinetische Waffen nicht begegnen können.

- Beispielsweise setzte die US-Armee im Mai 2024 das 20-Kilowatt-Laserwaffensystem LOCUST von BlueHalo im Ausland ein, den ersten Kampfeinsatz von Laserwaffen, und zeigte einen erfolgreichen Übergang vom Prototyp zum Gefechtsfeld mit KI-gestützter Zielsoftware, die sich durch hohe Genauigkeit und geringeren Stromverbrauch auszeichnet.

Der Marktwachstumspfad ist das Ergebnis enormer technologischer Fortschritte im FestkörperbereichLasertechnik,Faserlasersysteme und Energiemanagementlösungen, die die Betriebszuverlässigkeit bei gleichzeitiger Verringerung der Systemkomplexität verbessern.

Hochentwickelte Strahlsteuerungssysteme, die mit Funktionen der künstlichen Intelligenz integriert sind, ermöglichen eine autonome Zielerfassung und verbessern die Angriffsgenauigkeit und Reaktionszeiten gegen sich schnell bewegende Bedrohungen aus der Luft erheblich. Fortschritte bei militärischen Lasersystemen bei der Herstellung von Laserdiodeneffizienz, thermischen Systemen und Miniaturisierungstechnologien ermöglichen die Integration auf Land-, Schiffs- und Luftplattformen ohne Einbußen bei Mobilität oder Missionsflexibilität.

Marktbeschränkungen

Technische Einschränkungen, umweltbedingte Betriebsbeschränkungen und hohe Entwicklungskosten können das Marktwachstum behindern

Militärische Lasersysteme stehen vor erheblichen technischen Herausforderungen, die den Masseneinsatz in verschiedenen Betriebsumgebungen einschränken, insbesondere im Hinblick auf atmosphärische Interferenzen und Probleme mit der Reichweiteneffektivität. Atmosphärische Bedingungen wie Nebel, Regen, Staub und Rauch beeinträchtigen die Qualität des Laserstrahls durch Streu- und Absorptionseffekte erheblich und verringern die Systemeffektivität unter schlechten Bedingungen um bis zu 30 %. Der Leistungsbedarf zur Stromerzeugung ist für mobile Plattformen eine Herausforderung, da Hochenergielaser Hunderte von Kilowatt bis Megawatt elektrischer Leistung benötigen und gleichzeitig eine strenge thermische Kontrolle innerhalb enger Betriebsparameter gewährleisten. Der Markt für militärische Lasersysteme steht vor enormen wirtschaftlichen Hürden in Form von längeren Forschungs- und Entwicklungskosten, komplexer Herstellung und Anforderungen an die Plattformintegration, die die Beschaffungsbudgets für Verteidigungsgüter überlasten.

Die Entwicklungskosten für Lasersysteme der nächsten Generation belaufen sich auf über 200 Millionen US-Dollar pro Modell, ohne Integrations- und Testkosten, die für die Betriebsqualifizierung erforderlich sind. Präzisionsfertigungsanforderungen für Laserteile wie Hochleistungslaserdioden, hochmoderne Optiken und Energiemanagementkomponenten erfordern kostspielige Materialien und spezielle Fertigungstechniken, die die Stückkosten erheblich erhöhen.

- Beispielsweise gab der Congressional Research Service im April 2024 an, dass die US-Regierung seit 2020 insgesamt mehr als 10 Milliarden US-Dollar für die Entwicklung von Laserwaffen ausgegeben habe, wobei eigenständige Systeme der 150-Kilowatt-Klasse mehr als 200 Millionen US-Dollar gekostet hätten, ohne Integrationskosten.

Marktchancen

Wachsende weltraumgestützte Verteidigungsanwendungen, Hyperschall-Bedrohungsabwehrmaßnahmen und die Integration autonomer Systeme sorgen für ein deutliches Wachstum

Weltraumgestützte militärische Lasersysteme bieten neue Wachstumschancen für den Einsatz in der Raketenabwehr, insbesondere zur Bekämpfung von Hyperschall-Bedrohungswaffen, denen herkömmliche Abfangsysteme nicht wirksam entgegenwirken können. Der Einsatz im Weltraum vermeidet atmosphärische Interferenzprobleme und bietet gleichzeitig globale Abdeckungsmöglichkeiten, die für strategische Verteidigungssysteme von entscheidender Bedeutung sind.

Dual-Use-Missionen auf militärischen und zivilen Märkten, wie zum Beispiel die Eindämmung von Weltraummüll, Satellitenwartung und Asteroidenabwehrmissionen, eröffnen Marktwachstumschancen, die über herkömmliche Beschaffungssysteme für Verteidigungsgüter hinausgehen. Internationale Kooperationen bieten Rahmenbedingungen für Kostenteilungsprogramme für weltraumgestützte Laser, wodurch die finanziellen Zwänge einzelner Länder verringert und gleichzeitig die gemeinsamen Sicherheitskapazitäten erhöht werden.

Darüber hinaus steigert die autonome Targeting-Integration durch künstliche Intelligenz und maschinelle Lernalgorithmen die Systemleistung bei minimierter Arbeitsbelastung des Bedieners. Modulare Systemarchitekturen ermöglichen schnelle Einsatzkonfigurationen, die für Expeditionseinsätze, städtische Kriegsführungsumgebungen und vorgeschobene Basisschutzmissionen geeignet sind, bei denen der Einsatz veralteter Luftverteidigungssysteme unpraktisch ist.

- Beispielsweise zeigten die Streitkräfte im Juli 2025 eine stärkere Integration von KI-gestützten Zielplattformen mit Faserlaserfür die autonome Bekämpfung von Bedrohungen, wobei die britische Armee die laserbasierten RTES-Trainingssimulatoren von Bagira Systems erweitert, die Echtzeitverfolgung und 360-Grad-Treffererkennung umfassen.

Markttrends für militärische Lasersysteme

Die zunehmende Akzeptanz der Integration künstlicher Intelligenz, autonomer Zielfunktionen, Miniaturisierung und Fortschritte bei der Plattformintegration katalysieren das Marktwachstum

Die aktuellen Trends auf dem Markt für militärische Lasersysteme legen den Schwerpunkt auf die Entwicklung kompakter, leichter Lasersysteme, die für den Einsatz auf verschiedenen militärischen Plattformen wie unbemannten Fahrzeugen, kleinen Booten und individueller Soldatenausrüstung geeignet sind. Die Entwicklung der Faserlasertechnologie ermöglicht eine Leistungsskalierung ohne proportionales Größenwachstum und unterstützt die Integration mit weltraumtauglichen Plattformen, die bisher nicht für gerichtete Energiewaffen geeignet waren. Modulare Systemarchitekturen ermöglichen einsatzoptimierte Konfigurationen mit weniger logistischer Komplexität und Wartung in Feldumgebungen.

- Beispielsweise haben im August 2025 Fortschritte auf den Festkörperlasermärkten Miniaturisierungstrends deutlich gemacht, wobei kleine Systeme aufgrund der Industrie 4.0-Integration und automatisierter Herstellungsprozesse Megawatt-Leistungen erreichen, die mit luftgestützten Plattformen kompatibel sind.

Militärische Lasersysteme nutzen zunehmend künstliche Intelligenz und auf maschinellem Lernen basierende Technologien, um die Zielgenauigkeit, die Erkennung von Bedrohungen und die Entscheidungsprozesse zum Einsatz zu verbessern, ohne dass menschliche Bediener eingreifen müssen. Ausgeklügelte Algorithmen ermöglichen die vorausschauende Bekämpfung sich schnell bewegender Luftbedrohungen und die Abschwächung atmosphärischer Verzerrungen durch adaptive optische Steuerungssysteme. Durch die Integration in aktuelle Befehls- und Kontrollnetzwerke werden vernetzte Einsatzfähigkeiten bereitgestellt, die es zahlreichen Lasersystemen ermöglichen, gleichzeitig gegen Schwarmbedrohungen vorzugehen.

Autonome Gefechtsmanagementsysteme verringern die kognitive Belastung der Bediener und verbessern die Reaktionszeiten, die für Missionen zur Bekämpfung von Hyperschallbedrohungen erforderlich sind. Kommerzielle KI-Fortschritte in autonomen Transport- und Gaming-Märkten ermöglichen den Technologietransfer militärischer Lasersysteme zur militärischen Verbesserung bei geringeren Entwicklungskosten.Maschinelles LernenAlgorithmen verbessern kontinuierlich die Systemleistung durch die Analyse von Betriebsdaten und erzeugen so selbstverbessernde Fähigkeiten, die die Effektivität im Laufe der Zeit steigern.

Marktherausforderungen

Die Komplexität des Wärmemanagements, die Stromerzeugung, atmosphärische Einflüsse und Reichweitenbeschränkungen können das Marktwachstum einschränken

Militärische Lasersysteme stehen vor ständigen technischen Herausforderungen im Hinblick auf die Fähigkeit zur Stromerzeugung und die Anforderungen an das Wärmemanagement, die den Einsatz im gesamten Spektrum militärischer Plattformen einschränken. Hochenergetische Lasersysteme erfordern eine elektrische Eingangsleistung im Bereich von Hunderten von Kilowatt bis hin zu Megawatt und erzeugen erhebliche Abwärme, die effektiv gemanagt werden muss, um Schäden an Komponenten und optische Verzerrungen zu vermeiden. Die Integration mobiler Plattformen wird durch die Einschränkungen eines geringen Onboard-Gehalts herausgefordertStromerzeugungKapazität, da aktuelle Militärfahrzeuge und Flugzeuge keine ausreichende elektrische Leistung für einen dauerhaften Laserbetrieb bieten.

Wärmemanagementsysteme erfordern fortschrittliche Kühlsysteme wie Flüssigkeitskühlkreisläufe, Phasenwechselmaterialien und Wärmetauscher, die zum zusätzlichen Gewicht und zur Komplexität der Plattforminstallationen beitragen. Schwankungen der Umgebungstemperaturen in Operationssälen erschweren die thermische Kontrolle, insbesondere in extremen Klimazonen, in denen die Wärmebelastung der Umgebung höher ist als die Kühlkapazität des Systems. Anforderungen an die Stromverteilung und Energiespeicherung erfordern Plattformmodifikationen, die die für neue Militäreinsätze erforderliche Mobilität, Tarnkappenfunktionen und betriebliche Flexibilität beeinträchtigen.

Ausbreitungsprobleme in der Atmosphäre sind immer noch ein großes Hindernis für den Erfolg militärischer Lasersysteme, insbesondere bei der Aufrechterhaltung der Strahlqualität über Einsatzentfernungen. Turbulenzen, thermisches Blooming und atmosphärische Absorption verringern die Laserleistungsdichte an den Zielpunkten und erfordern höhere ursprüngliche Leistungsniveaus, um die gewünschten Effekte zu erzielen. Die Witterungsabhängigkeit schränkt die Betriebsverfügbarkeit ein, wenn die Laserleistung aufgrund von Streu- und Absorptionsprozessen deutlich nachlässt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

SEGMENTIERUNGSANALYSE

Nach Typ

Wachsende strategische Notwendigkeit für aktive Verteidigungsfähigkeiten treibt Segmentwachstum voran

Der Markt ist nach Typ in Waffen und Nichtwaffen unterteilt.

Schätzungen zufolge wird das Waffensegment im Prognosezeitraum 2026–2034 mit einem höchsten CAGR von 8,8 % das am schnellsten wachsende Segment sein. Das Wachstum wird auf den dringenden operativen Bedarf an gezielten Energiewaffen zurückgeführt, um aufkommenden asymmetrischen Bedrohungen wie zunbemannte Luftfahrzeuge,Hyperschallraketen und präzisionsgelenkte Munition. Das schnelle Wachstum ist ein Hinweis auf die Entwicklung einer strategischen Militärdoktrin, die sich auf präzise Einsätze mit minimalem Kollateralschaden konzentriert, insbesondere für städtische Kriegsführung und friedenserhaltende Einsätze, bei denen das Leben von Zivilisten vermieden werden muss.

- Beispielsweise lieferte das australische Verteidigungsunternehmen Electro Optic Systems im September 2025 sein Apollo-Hochenergie-Laserwaffensystem an einen nicht genannten NATO-Staat, das erste gerichtete Hochleistungsenergiesystem zum Verkauf auf dem internationalen Waffenmarkt mit einer Leistung von 150 Kilowatt und einer internen Stromversorgung, die ausreicht, um 200 mittelgroße Drohnen zu bekämpfen.

Im Jahr 2026 hält das Nichtwaffen-Untersegment den größten Marktanteil mit rund 83,68 % des weltweiten Marktanteils militärischer Lasersysteme. Dies ist der Höhepunkt jahrzehntelanger effektiver Beschäftigung in den Anwendungsbereichen Zielbestimmung, Entfernungsmessung, Kommunikation und Führung, die die Säulen der aktuellen Präzisionskriegsfähigkeiten darstellen. Das Segment unterstützt gut etablierte Lieferketten, ausgereifte Herstellungsprozesse und weist eine nachgewiesene Zuverlässigkeit über ein breites Spektrum an Umgebungsbedingungen auf, die diese Systeme geschäftskritisch machen, um aktuelle Militäreinsätze zu ermöglichen, was die Führung des Segments vorantreibt.

Durch Waffen

Operative Effektivität und kampferprobte Letalität beschleunigten das Segmentwachstum

Der Markt ist nach Waffen in tödliche Waffen und Waffen unterteiltnicht tödliche Waffe.

Schätzungen zufolge ist das Segment tödlicher Waffen in der Prognose 2026–2034 das am schnellsten wachsende Segment mit einer höchsten durchschnittlichen jährlichen Wachstumsrate von 9,2 %. Mit einem Anteil von 80,15 % im Jahr 2024 dominierte das Segment auch den Weltmarkt. Die Fähigkeit bietet quantifizierbare Wirksamkeit auf dem Schlachtfeld in Form der etablierten Zielzerstörung gegen eine Vielzahl von Bedrohungen wie Drohnen, Raketen, Artillerie und Kampfflugzeuge. Tödliche Fähigkeiten haben für Streitkräfte höchste Priorität, da diese Systeme eine absolute Bedrohungsneutralisierung durch physische Zerstörung des Ziels ermöglichen und die Wiederaufnahme feindlicher Operationen oder erneuter Angriffe verhindern, die nichttödliche Systeme nicht versprechen können.

- Beispielsweise testete die USS Preble der US-Marine im Februar 2025 ihr hochenergetisches Laserwaffensystem HELIOS erfolgreich gegen eine sich nähernde Drohne, zerstörte das Ziel vollständig und bestätigte die tödliche Fähigkeit des Systems für den Einsatz in der Seeverteidigung.

Das Segment der nichttödlichen Waffen wächst mit einem Marktanteil von rund 19,85 % moderat, da es spezialisierte Unterstützungsfunktionen wie Massenkontrolle, Personenabschreckung und vorübergehende Einsatzunfähigkeit bietet, die tödliche Systeme ersetzen, anstatt sie zu ersetzen. Die Trends beim Kauf von Verteidigungsgütern bevorzugen nicht-tödliche Systeme für gezielte Situationen wie städtische Kriegsführung, Friedensmissionen und Einsatzregeln, bei denen vorübergehende Kampfunfähigkeit der Zerstörung vorzuziehen ist.

Von Nicht-Waffen

Steigende Nachfrage nach der Revolution der präzisionsgelenkten Munition und der Integration der Terminalführung unterstützt das Wachstum des Segments

Der Markt ist nach Nichtwaffen unterteilt in Laserhöhenmesser, Laserbezeichner, Laserpointer/-beleuchtung, Laserentfernungsmesser, Laserterminal,liDarSystem und Ringlasergyroskop.

Es wird geschätzt, dass das Segment der Laserterminals in der Prognose 2026–2034 mit einer höchsten durchschnittlichen jährlichen Wachstumsrate von 9,5 % das am schnellsten wachsende Segment ist. Das Wachstum ist auf die hohe Nachfrage nach präzisionsgelenkter Munition mit hochentwickelten Endleitsystemen zurückzuführen, die die Genauigkeit maximieren und Kollateralschäden minimieren. Heutige präzisionsgelenkte Munitionen verlassen sich in ihrem Endanflugabschnitt zunehmend auf Laser-Terminalleitsysteme, die eine Kurskorrektur auf den letzten Kilometern ermöglichen, sodass sie kreisförmige Fehlerwahrscheinlichkeiten unter drei Metern aufweisen können. Darüber hinaus wird das Wachstum des Segments durch technologische Fortschritte bei Miniatur-Lasersuchköpfen, leistungsstarken Signalverarbeitungsalgorithmen und hybriden Leitsystemen, die GPS-Navigation und Terminal-Laser-Homing für erhöhte Zuverlässigkeit integrieren, vorangetrieben.

- Beispielsweise testete BAE Systems im Juli 2024 erfolgreich lasergelenkte Raketen auf dem Dugway Proving Ground der US-Armee in Utah und demonstrierte dabei die Fähigkeit zur präzisen Endführung gegen neue und sich schnell entwickelnde Ziele wie feindliche Fahrzeuge und mobile Raketenwerfer.

Das Teilsegment der Laserbezeichner hält mit einem geschätzten Marktanteil von 65 % die Marktführerschaft und demonstriert jahrzehntelangen effektiven Einsatz bei der Zielbestimmung, präzisionsgelenkten Munitionsunterstützung und Luftnahunterstützungsmissionen, die das Rückgrat moderner gemeinsamer Kriegseinsätze bilden. Durch kontinuierliche Weiterentwicklungen in den Bereichen Reichweite, Genauigkeit, Strahlqualität und Integration mit hochentwickelten elektrooptischen Systemen, die die Zielerfassung unter widrigen Betriebsbedingungen verbessern, ist das Segment technologisch führend.

Durch Technologie

Fortschrittliche Strahlqualität, taktische Einsatzvorteile und verbesserte Effizienz katalysieren das Segmentwachstum

Der Markt ist nach Technologie in tödliche Festkörperlaser, Faserlaser undHalbleiterLaser, Gaslaser, Flüssigkeitslaser und Freie-Elektronen-Laser.

Schätzungen zufolge wird das Faserlasersegment im Prognosezeitraum 2026–2034 mit einem höchsten CAGR von 8,4 % das am schnellsten wachsende Segment sein. Das Wachstum wird durch eine höhere Strahlqualität, eine beispiellose Leistungsskalierbarkeit und eine ausgefeilte Wärmemanagementleistung vorangetrieben, die eine beispiellose taktische Einsatzflexibilität bietet. Die Faserlasertechnologie erreicht eine hervorragende Strahlkohärenz mithilfe optischer Faserverstärkungsmedien, die eine konstante Leistung über große Einsatzreichweiten bieten und es den Streitkräften ermöglichen, die Präzisionszielfähigkeiten beizubehalten, die für Drohnenabwehr- und chirurgische Angriffseinsätze erforderlich sind. Die Faserlasertechnologie wird durch eine beschleunigte Aufnahme vorangetriebenkünstliche IntelligenzLösungen, die autonomes Zielen, Echtzeit-Leistungsoptimierung und vorausschauende Wartungsfunktionen ermöglichen, die für kontinuierliche Militäreinsätze von entscheidender Bedeutung sind.

- Beispielsweise stellte die US-Armee im Juli 2025 die Fähigkeiten des Faserlaserschneidens für Militär- und Verteidigungszwecke vor und verdeutlichte dabei die verbesserte Effizienz und Genauigkeit bei der Herstellung von Flugzeugzellenteilen und Elektronikgehäusen mit erheblich kürzeren Bearbeitungszeiten als bei herkömmlichen Herstellungsprozessen.

Im Jahr 2026 bleibt das Festkörperlaser-Untersegment des Marktes für militärische Lasersysteme mit einem Marktanteil von rund 45,36 % die Marktführerschaft, ein Beweis für jahrzehntelange effektive militärische Einführung, ausgereifte Herstellungspraktiken und bewährte Leistung auf dem Schlachtfeld in verschiedenen Einsatzumgebungen. Die Festkörperlasertechnologie nutzt kristalline oder gläserne Verstärkungsmedien, die eine hervorragende Strahlqualität, kompakte Größenmerkmale und einen minimalen Stromverbrauch bieten, der für mobile und luftgestützte Militäreinsätze wie Zielbestimmung, Entfernungsmessung und Missionen zur Abwehr unbemannter Flugsysteme erforderlich ist.

Nach Ausgangsleistung

Zunehmende strategische Hochenergieanwendungen prognostizieren Marktwachstum

Der Markt ist nach Ausgangsleistung in unter 10 kW, 10 kW bis 100 kW und über 100 kW unterteilt

Das Segment über 100 kW wird in der Prognose 2026–2034 mit einer höchsten CAGR von 9,6 % als das am schnellsten wachsende Segment angesehen. Das Wachstum wird durch die zunehmende Einführung der strategischen Raketenabwehr, der Abwehr von Schiffsangriffen und des Schutzes kritischer Infrastruktur vorangetrieben. Hochenergiesysteme über 100 kW in dieser Kategorie bieten eine ausreichende Leistungsdichte, um Hyperschallbedrohungen, ballistische Raketen und die Bekämpfung von Drohnenschwärmen auf große Entfernungen über 10 km abzuwehren und so dringende betriebliche Anforderungen zu erfüllen, die Laser mit geringerer Leistung nicht lösen können. Kontinuierliche technologische Fortschritte in der adaptiven Optik und im prognostischen Energiemanagement verbessern die Qualität des Strahls und die Angriffszuverlässigkeit bei ungünstigem Wetter und festigen so die Attraktivität dieser Klasse für mehrschichtige Verteidigungssysteme der nächsten Generation.

- Beispielsweise unterzeichnete die US-Marine im Februar 2025 einen Vertrag über 200 Millionen US-Dollar mit Lockheed Martin und Northrop Grumman zur Entwicklung eines Demonstrators für Festkörperlaserwaffen der 300-kW-Klasse, der auf Zerstörern der Arleigh-Burke-Klasse montiert werden soll. Dies ist die erste gemeinsame Hochenergielaserintegration zwischen zwei großen OEMs für flottenweite Tests.

Es wird erwartet, dass das 10-kW-Untersegment im Jahr 2026 mit einem Marktanteil von rund 77,59 % weiterhin führend sein wird, da es weit verbreitet in fahrzeugmontierten, handgetragenen und unbemannten Systemnutzlasten für die Abwehr von UAVs, Konvoi-Sicherheit und Stützpunktverteidigungsanwendungen eingesetzt wird. Diese Laser mit geringer Leistung bieten nichtkinetische Effekte, die für die Deaktivierung von Sensoren, Optiken und Antriebsmodulen kleiner Drohnen und ferngesteuerter Geräte geeignet sind und eine breite Palette taktischer Anwendungen abdecken, bei denen strategische Hochenergiewaffen unpraktisch sind.

Auf Antrag

Die Erhöhung bedeutender revolutionärer Kampffähigkeiten und strategische Investitionsprioritäten bereiten ein Segmentwachstum vor

Der Markt ist nach Anwendung in Zielbestimmung und -entfernung, Navigation, Führung und Kontrolle, defensive Gegenmaßnahmen, Kommunikationssysteme und gerichtete Energiewaffen unterteilt.

Das Segment der gezielten Energiewaffen hatte im Jahr 2024 den höchsten Marktanteil von 30,13 % und wird in der Prognose 2026–2034 mit einer höchsten CAGR von 8,5 % als das am schnellsten wachsende Segment geschätzt. Das Wachstum wird durch Ausgaben für die Modernisierung der Verteidigung und zwingende operative Anforderungen zur Abwehr fortschreitender asymmetrischer Bedrohungen vorangetrieben. Militärkräfte auf der ganzen Welt betrachten gerichtete Energiewaffen als bahnbrechend, da sie mit Lichtgeschwindigkeit in Echtzeit gegen Hyperschallraketen, Drohnenschwärme und präzisionsgelenkte Munition vorgehen können, denen herkömmliche kinetische Abfangjäger nichts entgegensetzen können.

- Beispielsweise testete die US-Armee im August 2025 ihr auf Strykers montiertes Directed Energy Maneuver Short-Range Air Defense-System effektiv in Live-Feuerübungen auf der White Sands Missile Range mit 100-prozentigem Kampferfolg gegen Drohnenziele der Gruppen 1–3 und bestätigte die Einsatzbereitschaft des Systems für den operativen Einsatz bei vorgeschobenen Kampfeinheiten.

Es wird erwartet, dass das Segment Zielbestimmung und Entfernungsmessung im Jahr 2026 den höchsten Marktanteil von 23,27 % halten wird und das Segment ein stetiges Wachstum mit einer durchschnittlichen jährlichen Wachstumsrate von 7,2 % für 2026–2034 verzeichnet, was seine bewährte Position als unverzichtbare unterstützende Infrastruktur für präzisionsgelenkte Munition und Feuerleitsysteme unterstreicht. Das Wachstum wird durch die anhaltende Nachfrage nach Präzisionszielfunktionen unterstützt, die Kollateralschäden minimieren und gleichzeitig die Genauigkeit konventioneller Waffensysteme verbessern. Beschaffungstrends in der Verteidigung tendieren tendenziell zu Bezeichnungs- und Entfernungssystemen, da diese sowohl für offensive Präzisionsangriffsmissionen als auch für defensive Zielidentifizierungsmissionen verwendet werden können, die für Truppenschutzeinsätze von entscheidender Bedeutung sind.

Nach Plattform

Beschleunigter Ausbau der taktischen bodengestützten Verteidigung durch Schwellenländer sorgt für Wachstum im Segment

Der Markt ist nach Anwendung in Land, Marine, Luft und Raum unterteilt.

Es wird geschätzt, dass das Landsegment im Prognosezeitraum 2026–2034 mit einer höchsten CAGR von 8,3 % das am schnellsten wachsende Segment ist. Das Wachstum wird durch den dringenden Bedarf an mobilen, gezielten Energiewaffen vorangetrieben, die als Reaktion auf Bedrohungen durch UAS-Schwärme, Raketen, Artillerie und Mörser in Expeditionsumgebungen wirksam sind. Die Erweiterung der Bodenplattform wird durch das Magazin der Technologie ohne Endeffekt motiviert, wodurch Einschränkungen bei der Munitionsnachlieferung aufgehoben werden und eine kontinuierliche Gebietsverteidigung bei längeren Gefechten ermöglicht wird. Modulare Stromversorgung und Kühlung sowie Verbesserungen der Faserlasereffizienz ermöglichen es taktischen Fahrzeugen, die benötigte elektrische Energie aus Bordgeneratoren bereitzustellen, ohne dass Mobilität oder Kampfdauer darunter leiden.

- Beispielsweise ist im August 2025 das auf Stryker montierte Hochenergielaser-Prototypprogramm der US-Armee, das im Geschäftsjahr 2026 mit 350 Mio.

Das Teilsegment der Luftlandesysteme dominiert den Markt mit einem Anteil von etwa 38,75 % und spiegelt die weit verbreitete Integration von Lasersystemen auf unbemannten und bemannten Plattformen für Präzisionsangriffe, Zielbestimmung und Abstandsverteidigungsmissionen wider. Der MQ-9 Reaper der US-Luftwaffe ist seit 2023 mit 5–10-kW-Laserkapseln im operativen Einsatz, mit über 1.200 Flugstunden in CENTCOM-Schauplätzen und >95 % einsatztauglichen Raten für Einsätze zur Bekämpfung von UAS. Luftgestützte Plattformen werden durch starke Bordstromerzeugungs- und Kühlsysteme ergänzt, die kontinuierliche Hochenergieeinsätze ermöglichen, die nicht durch Sichtbehinderungsprobleme der Bodentruppen gefährdet sind.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Regionaler Ausblick auf den Markt für militärische Lasersysteme

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

NORDAMERIKA

Nordamerika verzeichnete im Jahr 2025 eine Marktgröße von 2,85 Milliarden US-Dollar und eroberte damit 36,38 % des Weltmarktanteils. Im Jahr 2026 wird ein Marktvolumen von 3,03 Milliarden US-Dollar prognostiziert. Das Wachstum wird durch Rekordzuweisungen für den Verteidigungshaushalt und strategische Modernisierungsprogramme in den USA und Kanada vorangetrieben. Das starke Wachstum des Marktes ist ein Beweis für die strategische Konzentration auf die Bekämpfung asymmetrischer Bedrohungen wie unbemannte Flugsysteme, Hyperschallraketen und präzisionsgelenkte Munition, denen herkömmliche kinetische Abfangjäger wirtschaftlich nicht begegnen können. Partnerschaften zwischen Regierungsbehörden und Hauptauftragnehmern der Verteidigungsindustrie mit wichtigen Akteuren wie Lockheed Martin, Raytheon, Northrop Grumman und aufstrebenden Experten wie BlueHalo ermöglichen kurze Technologieentwicklungszyklen durch Verträge mit anderen Transaktionsbehörden, die die Beschaffung vereinfachen.

Der US-Markt soll bis 2026 ein Volumen von 2,66 Milliarden US-Dollar erreichen. Die USA sind die Speerspitze dieses regionalen Wachstums, indem sie jedes Jahr Mittel des Verteidigungsministeriums in Höhe von über 1,2 Milliarden US-Dollar in die Entwicklung gezielter Energiewaffen investieren, untermauert durch umfassende Finanzierungsmechanismen wie den Verteidigungshaushaltsantrag für das Geschäftsjahr 2025 in Höhe von 849,8 Milliarden US-Dollar, der sich auf die Integration modernster Waffensysteme konzentriert. Die Mittelzuweisungen des Kongresses zeugen von anhaltendem Engagement in mehrjährigen Programmen, wobei das Pentagon 25 Milliarden US-Dollar für das Raketenabwehrprogramm Golden Dome reserviert, das sich auf satellitengestützte Laserabfangraketen und bodengesteuerte Energiekapazitäten konzentriert. Der erfolgreiche Auslandseinsatz des 20-Kilowatt-Laserwaffensystems LOCUST von BlueHalo im Mai 2024 durch die US-Armee ist der erste operative Kampfeinsatz von Laserwaffen und zeigt den erfolgreichen Übergang von der Prototypenentwicklung zur Kampffähigkeit.

- Beispielsweise erhielt Mission Technologies von HII im März 2025 vom U.S. Army Rapid Capabilities and Critical Technologies Office den Auftrag, ein Hochenergie-Laserwaffensystem mit offener Architektur zu entwerfen, das in der Lage ist, unbemannte Flugzeugsysteme der Gruppen 1–3 zu erfassen, zu verfolgen und zu zerstören.

North America Military Laser Systems Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

EUROPA

Im Jahr 2025 repräsentierte Europa 2,1 Milliarden US-Dollar, was 26,75 % des weltweiten Marktes entspricht, und soll im Jahr 2026 auf 2,27 Milliarden US-Dollar anwachsen. Nutzen Sie gemeinsame Verteidigungsstrategien wie das Budget des Europäischen Verteidigungsfonds in Höhe von 7,3 Milliarden US-Dollar für 2021–2027 und das neu eingeführte Verteidigungsbudgetziel der NATO von 5 % des BIP, das gemeinsam über 800 Milliarden US-Dollar an Ausgaben für die Modernisierung der Verteidigung verwaltet. Das Vereinigte Königreich übernimmt mit seinem DragonFire-Laserwaffensystem, das durch eine gemeinsame Finanzierung in Höhe von 100 Millionen US-Dollar vom Verteidigungsministerium und den Industriepartnern MBDA, Leonardo und QinetiQ unterstützt wird, eine Vorreiterrolle in der regionalen Entwicklung. Es wurden erfolgreiche Hochleistungsversuche mit Schusspräzision durchgeführt, die dem Schlagen einer 1-Dollar-Münze aus einem Kilometer Entfernung entsprechen. Der britische Markt soll bis 2026 ein Volumen von 0,42 Milliarden US-Dollar erreichen, und der deutsche Markt soll bis 2026 ein Volumen von 0,46 Milliarden US-Dollar erreichen.

Die Expansion des regionalen Marktes spiegelt eine verstärkte Verteidigungskooperation als Reaktion auf die wachsenden Sicherheitsbedrohungen durch den Konflikt in Osteuropa und die sich entwickelnden asymmetrischen Bedrohungen wider, die präzise Einsatzfähigkeiten erfordern. Standardisierungsanforderungen der NATO prägen die Interoperabilitätsbemühungen und stellen sicher, dass Lasersysteme über die Plattformen der Mitgliedsstaaten des Bündnisses integriert werden können, was zu Skaleneffekten führt und gleichzeitig die Kosten für die Beschaffung einzelner Nationen durch gemeinsame Einkaufsvereinbarungen senkt. Der European Defence Industrial Reinforcement through Common Procurement Act (EDIRPA) bietet finanzielle Anreize für multinationale Verteidigungsinitiativen, während der Entwurf des Instruments „Security Action for Europe“ (SAFE) Kredite in Höhe von maximal 150 Milliarden US-Dollar für Beschaffungsinitiativen mehrerer Mitgliedsstaaten auslösen würde.

- Beispielsweise führte die britische Royal Navy im März 2024 erfolgreich Hochleistungsfeuerversuche mit dem lasergesteuerten Energiewaffensystem DragonFire des Verteidigungsministeriums auf der Hebrides Range des Verteidigungsministeriums durch, wobei sie erfolgreich Luftbedrohungen mit Präzision ins Visier nahm und die Einsatzfähigkeit für den Marineeinsatz im Jahr 2027 unter Beweis stellte.

ASIEN-PAZIFIK

Der asiatisch-pazifische Markt erwirtschaftete im Jahr 2025 1,86 Milliarden US-Dollar, was 23,70 % der globalen Marktlandschaft entspricht, und wird im Jahr 2026 voraussichtlich 1,99 Milliarden US-Dollar erreichen. Der asiatisch-pazifische Raum gilt schätzungsweise als die am zweitschnellsten wachsende Region mit einer durchschnittlichen jährlichen Rate von 7,6 %, was auf zunehmende geopolitische Spannungen und starke Erhöhungen der Verteidigungsbudgets in wichtigen Volkswirtschaften wie China, Indien, Japan und Südkorea zurückzuführen ist. Für den Zeitraum 2025–2029 wird Indien voraussichtlich 415,9 Milliarden US-Dollar an Verteidigungsausgaben bereitstellen, wobei der Schwerpunkt auf der Entwicklung indigener Energiewaffen durch die Verteidigungsforschungs- und Entwicklungsorganisation (DOR) liegt, um die Abhängigkeit von Importen anzugehen und gleichzeitig souveräne Fähigkeiten zu entwickeln. Der japanische Markt soll bis 2026 ein Volumen von 0,3 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 0,77 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 0,39 Milliarden US-Dollar erreichen.

Regionale Spannungen im Südchinesischen Meer, auf der Koreanischen Halbinsel und in den indopazifischen Seegebieten erfordern einen dringenden Bedarf an Präzisionsangriffssystemen, die Drohnenschwärmen, Raketenbedrohungen usw. entgegenwirken könnenelektronische KriegsführungFähigkeiten, denen herkömmliche Systeme nicht entgegenwirken können. Militärisch-industrielle Partnerschaften zwischen privaten Auftragnehmern und Regierungsbehörden erleichtern die schnelle Erstellung von Prototypen. Regierungen wie Japan stellen 1,8 Milliarden US-Dollar für Demonstrationen von fahrzeugmontierten Lasersystemen bereit, während Südkoreas DAPA seit 2019 Entwicklungsprogramme in Höhe von 63,4 Millionen US-Dollar finanziert hat.

- Beispielsweise veröffentlichte die südkoreanische Verteidigungsbeschaffungsprogrammverwaltung im Juli 2024 die Nachricht über den weltweit ersten Einsatz von Laserwaffen in Massenproduktion unter Verwendung des Block-I-Systems, der eine 100-prozentige Erfolgsquote bei der Deaktivierung von Testzielen erzielte und das Land zum Marktführer im groß angelegten militärischen Einsatz von Lasern machte.

REST DER WELT

Der Rest der Welt, bestehend aus den Regionen Naher Osten, Afrika und Lateinamerika, weist ein anhaltendes Wachstumspotenzial auf, das auf Initiativen zur Modernisierung der Verteidigung, strategischen Allianzen und gestiegenen Sicherheitsanforderungen basiert, die überlegene technologische Lösungen erfordern. Der Markt im Rest der Welt erreichte im Jahr 2025 ein Volumen von 1,03 Milliarden US-Dollar, was 13,17 % des gesamten Marktumsatzes entspricht, und wird im Jahr 2026 voraussichtlich 1,07 Milliarden US-Dollar erreichen.

Länder des Nahen Ostens wie Saudi-Arabien, die Vereinigten Arabischen Emirate und Israel sind mit ihren hohen Verteidigungsausgaben die Spitzenreiter bei den regionalen Ausgaben. Die Vereinigten Arabischen Emirate streben nach wichtigen Technologietransfers durch strategische Allianzen mit israelischen Verteidigungsanbietern. Die Entwicklung des israelischen Iron Beam-Lasersystems ist eine regionale Technologieführerschaft, wobei die gemeinsame Entwicklung von Elbit Systems und Rafael Advanced Defense Systems auf die Einsatzbereitschaft bis Ende 2024 abzielt und Kosteneinsparungsalternativen gegenüber herkömmlichen Abfangjägern bietet, die 50.000 US-Dollar pro Einheit kosten, während Lasereinsätze keine oder nahezu keine Kosten verursachen.

- Beispielsweise berichtete das israelische Verteidigungsministerium im September 2025, dass das Laser-Raketenabwehrsystem Iron Beam die Betriebstests erfolgreich bestanden und die volle Einsatzreife erreicht habe und bis Ende des Jahres das weltweit erste Hochleistungs-Laser-Abfangsystem sei, das für den militärischen Einsatz verfügbar sei.

Der lateinamerikanische Markt bietet Expansionsmöglichkeiten durch die größten Militärausgaben, die das Wachstum der einheimischen Verteidigungsindustrie in allen Unternehmen unterstützen, die an Flugzeugen, Raketensystemen und Marineplattformen beteiligt sind. Das regionale Marktwachstum zeigt die zunehmende Akzeptanz der Erschwinglichkeit und Genauigkeit von Lasersystemen, die für die Antizipation asymmetrischer Bedrohungen wie Drohnenschwärme, Grenzsicherheitsprobleme und terroristische Aktivitäten, denen herkömmliche Systeme nicht effizient begegnen können, entscheidend sind.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Marktteilnehmer

Steigende Investitionen wichtiger Akteure in fortschrittliche Technologiekomponenten steigern das Marktwachstumspotenzial

Der Markt für militärische Lasersysteme zeigt eine sehr wettbewerbsintensive Landschaft, die von langjährigen Verteidigungsunternehmen mit großen Forschungs- und Entwicklungskapazitäten, strategischen Regierungsallianzen und einer erfolgreichen operativen Einsatzgeschichte dominiert wird. Die Wettbewerbslandschaft ist geprägt von umfassender technologischer Differenzierung, enormem Investitionsbedarf und einer engen Koordination zwischen Branchenführern und staatlichen Verteidigungsorganisationen, um gezielte Energiekapazitäten für verschiedene militärische Plattformen zu entwickeln.

Das Wettbewerbsumfeld für militärische Lasersysteme zeichnet sich durch einen harten Wettbewerb aus, der durch Präzisionszielfähigkeit, Energieausbeute, Plattformeignung und Zuverlässigkeitsanforderungen auf Verteidigungsniveau angeheizt wird. Führende Unternehmen konkurrieren durch strategische Regierungsallianzen, große Investitionen in Forschung und Entwicklung, gemeinsame Entwicklungsprogramme mit Technologielieferanten und die Beteiligung an Verteidigungskonsortien, um die Einsatzpläne zu beschleunigen und gleichzeitig militärische Standards einzuhalten. Unternehmen legen Wert auf modulare Architektur, Skalierbarkeit, Over-the-Air-Software-Updates und ausgefeilte Energiemanagementsysteme, um die betriebliche Flexibilität zu erhöhen und Wettbewerbspositionen zu wahren.

- Beispielsweise schloss Elbit Systems im Oktober 2024 einen Vertrag mit dem israelischen Verteidigungsministerium über den operativen Einsatz israelischer Hochleistungs-Militärlasersysteme der nächsten Generation für das bodengestützte Iron Beam-System ab, und im September 2025 wurden erfolgreiche Tests abgeschlossen.

Wettbewerbstaktiken heben die Zusammenarbeit mit dem Militär für Betriebstests, den Gewinn langfristiger Regierungsaufträge auf der Grundlage von Leistungsnachweisen sowie Fusionen und Übernahmen hervor, um die technologischen Fähigkeiten und die Präsenz auf dem Markt zu erhöhen. Der halbkonsolidierte Charakter des Marktes ermöglicht es etablierten Auftragnehmern, von jahrelanger Erfahrung zu profitieren, während neue Spezialisten innovative Technologie und kostengünstige Lösungen für bestimmte Anwendungssegmente einbringen.

Liste der wichtigsten globalen Marktunternehmen für militärische Lasersysteme im Profil: –

- BAE-Systeme(VEREINIGTES KÖNIGREICH.)

- Die Boeing Company(UNS.)

- Elbit-System(Israel)

- Israel Aerospace Industries Ltd. (Israel)

- L3Harris Technologies Inc. (USA)

- Leidos Holdings, Inc. (USA)

- Leonardo S.p.A. (Italien)

- Lockheed Martin Corporation (USA)

- MBDA (Frankreich)

- Northrop Grumman Corporation (USA)

- Raytheon Technologies Corporation (USA)

- Rheinmetall AG (Deutschland)

- Safran S.A. (Frankreich)

- Textron Inc. (USA)

- Thales-Gruppe (Frankreich)

Wichtige Branchenentwicklungen

- September 2025:Elbit Systems hat das Iron Beam-System erfolgreich getestet und treibt die fortlaufende Entwicklung eines fortschrittlichen, in Israel hergestellten Hochleistungs-Militärlasers voran, der die Verteidigungsfähigkeiten erheblich verbessern könnte. Gemäß einem mit dem Verteidigungsministerium unterzeichneten Vertrag strebt Elbit Systems in Zusammenarbeit mit Partnern einen großen Durchbruch an, der die operative Implementierung eines fortschrittlichen, in Israel hergestellten Hochleistungs-Militärlasers innerhalb des bodengestützten Iron Beam-Systems erleichtern wird.

- August 2025:Das Luft- und Raumfahrt- und Verteidigungssegment von Coherent hat sich einen 30-Millionen-Dollar-Vertrag zur Entwicklung von Hochleistungslasern für die US-Marine gesichert. Diese Vereinbarung umfasst die Entwicklung gepulster Faserlaser für die Fernerkundung und Beleuchtung und treibt gleichzeitig die Entwicklung eines 400-Kilowatt-Subsystems mit gerichteter Energie voran, indem ein 50-Kilowatt-Laser mit einer Strahlsteuerungsbaugruppe integriert wird.

- Juli 2025:Die US-Armee beabsichtigt, im Rahmen einer neuen Initiative, die darauf abzielt, ankommende Drohnen und Raketen abzufangen, ein paar neue, auf Fahrzeugen montierte Laserwaffen zu erwerben und so ihr bestehendes Primärsystem zu verbessern.

- Juni 2025:Das Luft- und Raumfahrt- und Verteidigungssegment von Coherent hat sich einen 30-Millionen-Dollar-Vertrag zur Entwicklung von Hochleistungslasern für die US-Marine gesichert. Diese Vereinbarung umfasst die Entwicklung gepulster Faserlaser für die Fernerkundung und Beleuchtung und treibt gleichzeitig die Entwicklung eines 400-Kilowatt-Subsystems mit gerichteter Energie voran, indem ein 50-Kilowatt-Laser mit einer Strahlsteuerungsbaugruppe integriert wird.

- März 2025:Das Pentagon hat bekannt gegeben, dass das US-Außenministerium den ersten Verkauf fortschrittlicher Präzisionswaffensysteme an Saudi-Arabien im Wert von etwa 100 Millionen US-Dollar genehmigt hat. Das bewährte Advanced Precision Kill Weapon System (APKWS) ist eine lasergelenkte Rakete, die sowohl Bedrohungen aus der Luft als auch Bodenziele treffen kann.

BERICHTSBEREICH

Die globale Marktanalyse für militärische Lasersysteme bietet eine eingehende Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zu den Markttrends und Marktdynamiken für militärische Lasersysteme, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Branchenentwicklungen und Einzelheiten zu Partnerschaften, Fusionen und Übernahmen. Der Marktforschungsbericht umfasst auch eine detaillierte Wettbewerbslandschaft mit Informationen zum Marktanteil und den Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

BERICHTSUMFANG UND SEGMENTIERUNG

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 6,70 % von 2026 bis 2034 |

|

Einheit |

Milliarden US-Dollar |

|

Durch Segmentierung |

Nach Typ, nach Waffen, nach Nichtwaffen, nach Technologie, nach Ausgangsleistung, nach Anwendung, nach Plattform, nach Region |

|

Nach Typ

Durch Waffen

Von Nicht-Waffen

Durch Technologie

Nach Ausgangsleistung

Auf Antrag

Nach Plattform

|

|

|

Nach Region |

Nordamerika (nach Typ, nach Waffen, nach Nichtwaffen, nach Technologie, nach Ausgangsleistung, nach Anwendung, nach Plattform, nach Land)

Europa (nach Typ, nach Waffen, nach Nichtwaffen, nach Technologie, nach Ausgangsleistung, nach Anwendung, nach Plattform, nach Land)

Asien-Pazifik (nach Typ, nach Waffen, nach Nichtwaffen, nach Technologie, nach Ausgangsleistung, nach Anwendung, nach Plattform, nach Land)

Rest der Welt (nach Typ, nach Waffen, nach Nichtwaffen, nach Technologie, nach Ausgangsleistung, nach Anwendung, nach Plattform, nach Unterregion)

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2026 bei 8,37 Milliarden US-Dollar und soll bis 2034 14,06 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 2,85 Milliarden US-Dollar

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 6,70 % aufweisen wird.

Es wird erwartet, dass das Landsegment im Plattformbereich im Prognosezeitraum die höchste CAGR aufweisen wird.

Die zunehmende Modernisierung des Verteidigungshaushalts, geopolitische Sicherheitsbedenken, technologischer Fortschritt und betriebliche Kosteneffizienz treiben das Marktwachstum voran

Raytheon Technologies, Lockheed Martin, Elbit Systems, Thales Group, Leonardo DRS, Inc. und andere sind Top-Player auf dem Markt.

Nordamerika dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf