Marktgröße, Anteil und Branchenanalyse für modulare Bodenbeläge, nach Typ (Vinyl, Teppichfliesen, Laminatfliesen/-planken, Keramik, Gummi, Polyolefin (PP)-Fliesen und VCT und andere), nach Anwendung (Wohn-, Gewerbe-, institutionelle und andere) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

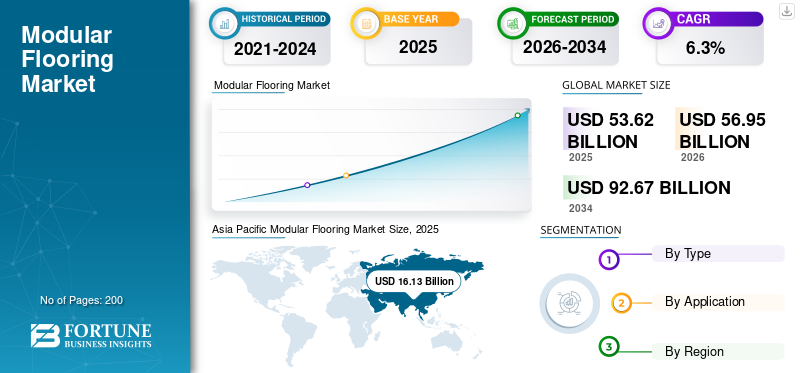

Die globale Marktgröße für modulare Bodenbeläge wurde im Jahr 2025 auf 53,62 Milliarden US-Dollar geschätzt. Der Markt soll von 56,95 Milliarden US-Dollar im Jahr 2026 auf 92,67 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 6,3 % aufweisen. Der asiatisch-pazifische Raum dominierte den Weltmarkt mit einem Marktanteil von 30,08 % im Jahr 2025.

Unter modularen Bodenbelägen versteht man vorgefertigte Bodenbelagseinheiten wie Fliesen oder Dielen, die für die stückweise Verlegung und den Austausch konzipiert sind, und nicht für kontinuierliche Rollen- oder Gusssysteme. Diese Produkte werden in standardisierten Formaten hergestellt und mithilfe von Click-Lock-, Lose-Lay-, Klebe- oder Verriegelungsmechanismen installiert, was eine schnellere Installation und niedrigere Lebenszykluskosten ermöglicht.

Der Markt umfasst Vinyl (LVT/LVP, SPC/WPC), Teppichfliesen, Laminatfliesen/-planken,Keramikoder modulare Porzellanfliesen, Gummifliesen und andere spezielle modulare Systeme. Modulare Bodenbeläge werden in Wohn-, Gewerbe-, institutionellen, industriellen und Infrastrukturbereichen eingesetzt. Aus Marktsicht zeichnet es sich durch Austauschbarkeit, Wartungsfreundlichkeit, Designflexibilität und Skalierbarkeit aus. Die Nachfrage wird in erster Linie durch Urbanisierung, Renovierungsaktivitäten, Gewerbebau und Austauschzyklen getrieben und nicht nur durch neue Bodenbeläge.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für modulare Bodenbeläge

Fokus auf VOC-arme und nachhaltige Produkteigenschaften treibt das Marktwachstum voran

Nachhaltigkeit ist zu einem wichtigen Entscheidungsfaktor bei der Beschaffung modularer Bodenbeläge geworden, insbesondere bei kommerziellen und institutionellen Projekten. Käufer legen zunehmend Wert auf niedrige VOC-Emissionen, Umweltproduktdeklarationen (EPDs) und Materialien mit recyceltem oder biobasiertem Inhalt, um die Standards für umweltfreundliches Bauen zu erfüllen. Rücknahme- und Recyclingprogramme gewinnen an Bedeutung, da Anlageneigentümer versuchen, die Umweltauswirkungen über den gesamten Lebenszyklus hinweg zu reduzieren. Hersteller ohne glaubwürdige Nachhaltigkeitsdokumentation riskieren den Ausschluss von großen Ausschreibungen und öffentlichen Projekten.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Nachfrage nach schnellen Renovierungslösungen Fördert das Branchenwachstum

Der Markt für modulare Bodenbeläge profitiert von der starken Nachfrage nach schnellen Renovierungslösungen im Einzelhandel, im Gastgewerbe und in Unternehmensbüroumgebungen. Endverbraucher bevorzugen zunehmend Produkte, die eine schnelle Installation, minimale Ausfallzeiten und einen einfachen Austausch beschädigter Abschnitte ohne vollständige Entfernung des Bodens ermöglichen. Dieser Trend zeigt sich besonders deutlich in bewohnten Gebäuden, in denen die Betriebskontinuität von entscheidender Bedeutung ist. Modulare Formate unterstützen stufenweise Sanierungen und senken die indirekten Kosten, wodurch ihre Attraktivität in von Renovierungen geprägten Märkten gestärkt wird.

MARKTBEGRENZUNGEN

Preiswettbewerb durch Billigimporte behindert Marktwachstum

Verschärfter Wettbewerb durch Billigimporte, insbesondere im RohstoffbereichPVCund LVT-Einstiegsprodukte übt in mehreren Regionen weiterhin Druck auf die Preise aus. Hersteller in Märkten mit hohen Kosten müssen mit einem Margenrückgang rechnen, da die Importmengen steigen, insbesondere in preissensiblen Segmenten für Wohnimmobilien und leichte Gewerbeimmobilien. Während Premium- und spezifikationsgesteuerte Projekte weiterhin weniger betroffen sind, schränkt die Kommerzialisierung die Preismacht bei standardisierten modularen Produkten ein. Diese Dynamik treibt Konsolidierung und effizienzorientierte Strategien bei etablierten Akteuren voran.

MARKTCHANCEN

Wachstum im Digitaldruck für individuelle Visuals und Personalisierung

Fortschritte in der Digitaldrucktechnologie ermöglichen es Herstellern, hochauflösende, individuelle Grafiken auf modularen Planken und Fliesen mit deutlich kürzeren Vorlaufzeiten anzubieten. Diese Funktion unterstützt eine schnelle Personalisierung und ermöglicht es Designern und Endbenutzern, einzigartige Muster, Branding-Elemente oder lokalisierte Ästhetik ohne große Mindestbestellmengen zu spezifizieren. Besonders stark ist die Nachfrage im Einzelhandel, im Gastgewerbe und in der Inneneinrichtung von Unternehmen, wo Differenzierung und häufige Designaktualisierungen wichtig sind. Da der Digitaldruck die Werkzeugkosten senkt und die Designflexibilität verbessert, wird er zu einem wichtigen Wettbewerbshebel auf dem Markt für modulare Bodenbeläge.

HERAUSFORDERUNGEN DES MARKTES

Variabilität der Installationsfähigkeiten zur Einschränkung des Marktwachstums

Die Installationsqualität bleibt ein kritischer Risikofaktor im ModulbauBodenbelagsmarkt, da Leistung und Ästhetik in hohem Maße von der Fachkenntnis des Installateurs abhängen. Eine unsachgemäße Vorbereitung des Unterbodens, falsches Verriegeln oder der Auftrag von Klebstoff können die Lebensdauer und die optische Konsistenz des Produkts erheblich verkürzen. Unterschiede im Qualifikationsniveau der Installateure in den verschiedenen Regionen führen zu ungleichen Kundenergebnissen, selbst bei qualitativ hochwertigen Produkten. Daher investieren Hersteller zunehmend in die Ausbildung von Installateuren, Zertifizierungsprogramme und vereinfachte Installationssysteme.

Segmentierungsanalyse

Nach Typ

Das Vinylsegment hatte aufgrund seiner Vielseitigkeit und Kosteneffizienz den größten Marktanteil

Je nach Typ ist der Markt in Vinyl, Teppichfliesen, Laminatfliesen/-planken, Keramik, Gummi, Polyolefin (PP)-Fliesen und VCT und andere unterteilt.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Das Vinylsegment hatte im Jahr 2025 den größten Anteil. Vinylböden machten aufgrund ihrer Vielseitigkeit, Kosteneffizienz und breiten Anwendungseignung in Wohn- und Gewerberäumen den größten Anteil am Markt für modulare Bodenbeläge aus. Seine Haltbarkeit, Wasserbeständigkeit und einfache Installation, kombiniert mit kontinuierlichen Design- und Leistungsverbesserungen (LVT/SPC/WPC), haben zu einer weit verbreiteten Akzeptanz und Nachfrage nach Ersatz geführt.

Teppichfliesen nehmen aufgrund ihrer akustischen Leistung, ihres Komforts und ihrer einfachen Austauschbarkeit eine starke Position auf dem Markt für modulare Bodenbeläge ein und eignen sich daher gut für Büros, Bildungseinrichtungen und gewerbliche Innenräume. Ihr modulares Format ermöglicht den selektiven Austausch von Fliesen, wodurch Wartungskosten und Ausfallzeiten reduziert werden.

Modulare Laminat- und Keramikfliesen erfreuen sich aufgrund ihrer Kosteneffizienz, Haltbarkeit und Eignung für großflächige Wohn- und Gewerbeanwendungen weiterhin einer stetigen Nachfrage. In stark frequentierten und feuchtigkeitsanfälligen Bereichen bleiben Keramikfliesen bevorzugt, während Laminat von der einfachen Verlegung und verbesserten Oberflächenleistung profitiert.

Auf Antrag

Hohes Wohnungsvolumen und Renovierungsaktivitäten haben die Nachfrage nach Wohnanwendungen angekurbelt

Hinsichtlich der Anwendung wird der Markt in Wohn-, Gewerbe-, institutionelle und andere Märkte unterteilt.

Das Wohnsegment hatte im Jahr 2025 den größten Anteil am Markt für modulare Bodenbeläge, gestützt durch ein hohes Wohnungsvolumen, Renovierungsaktivitäten und Ersatznachfrage. Aufgrund ihrer einfachen Installation, Designflexibilität und Kosteneffizienz sind modulare Formate in Privathaushalten weit verbreitet.

Es wird erwartet, dass das gewerbliche Segment das stärkste Wachstum verzeichnen wird, was auf die häufigen Renovierungszyklen in Büros, im Einzelhandel und im Gastgewerbe sowie auf die Nachfrage nach langlebigen, störungsarmen Bodenbelagslösungen zurückzuführen ist. Modulare Bodenbeläge ermöglichen eine schnelle Modernisierung mit minimalen Ausfallzeiten und eignen sich daher gut für gewerbliche Umgebungen.

Institutionelle und andere Endverbrauchssegmente, einschließlich Bildungs-, Gesundheits-, Industrie- und Infrastruktureinrichtungen, tragen aufgrund strenger Leistungsanforderungen und langfristiger Wartungsüberlegungen zu einer stabilen Nachfrage bei. Modulare Bodenbeläge werden in diesen Umgebungen aufgrund ihrer Haltbarkeit, einfachen Reparatur und Lebenszykluskostenvorteile bevorzugt.

Regionaler Ausblick auf den Markt für modulare Bodenbeläge

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Asia Pacific Modular Flooring Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum hatte im Jahr 2025 die dominierende Position inne und hatte einen Wert von 16,13 Milliarden US-Dollar im Jahr 2025. Die Region ist die größte und am schnellsten wachsende Region für modulare Bodenbeläge, angetrieben durch Urbanisierung, groß angelegten Wohnungsbau und Infrastrukturentwicklung. Der Markt ist überwiegend volumenorientiert, wobei die Akzeptanz von Vinyl- und Laminatprodukten zunimmt.

Markt für modulare Bodenbeläge in China

Der chinesische Markt wird im Jahr 2025 auf 8,06 Milliarden US-Dollar geschätzt, was etwa 25,0 % des weltweiten Umsatzes ausmacht. Auf China entfällt der größte Anteil der Nachfrage nach modularen Bodenbelägen im asiatisch-pazifischen Raum, unterstützt durch umfangreiche Wohnungsbau-, Renovierungsaktivitäten und inländische Produktionskapazitäten. Das Wachstum verlagert sich zunehmend in Richtung hochwertiger Vinyl- und modularer elastischer Bodenbeläge.

Markt für modulare Bodenbeläge in Indien

Der indische Markt wird im Jahr 2025 auf rund 2,37 Milliarden US-Dollar geschätzt. Indien ist ein aufstrebender Wachstumsmarkt für modulare Bodenbeläge, der durch die rasche Urbanisierung, den Wohnungsbau und die Erweiterung der Gewerbeflächen vorangetrieben wird. Das zunehmende Bewusstsein für einfach zu verlegende und kosteneffiziente Bodenbelagslösungen beschleunigt die Akzeptanz in allen Segmenten.

Nordamerika

Nordamerika bleibt ein bedeutender regionaler Markt, der im Jahr 2025 voraussichtlich 15,83 Milliarden US-Dollar erreichen wird. Nordamerika stellt einen ausgereiften und dennoch hochwertigen Markt für modulare Bodenbeläge dar, der durch eine starke Renovierungs- und Ersatznachfrage in Wohn- und Gewerbegebäuden gestützt wird. Aufgrund der Leistungsanforderungen und Designpräferenzen ist die Akzeptanz von LVT/SPC und Teppichfliesen weiterhin hoch.

US-Markt für modulare Bodenbeläge

Der US-Markt im Jahr 2025 wird auf 13,18 Milliarden US-Dollar geschätzt, was etwa 15,0 % des weltweiten Umsatzes entspricht. Der US-Markt wird durch hohe Austauschzyklen und Renovierungsausgaben angetrieben, insbesondere im Wohn- und Gewerbebereich. Die starke Nachfrage nach hochwertigen LVT-, SPC- und Teppichfliesen führt zu höheren durchschnittlichen Verkaufspreisen.

Europa

Europa dürfte im Prognosezeitraum ein moderates Wachstum verzeichnen und bis 2025 einen Wert von 13,94 Milliarden US-Dollar erreichen. Die Region zeichnet sich durch eine renovierungsbedingte Nachfrage und einen starken regulatorischen Fokus auf Nachhaltigkeit und Produktqualität aus. Modulare Bodenbeläge aus Laminat, Vinyl und Keramik erfreuen sich einer stetigen Akzeptanz in Wohn- und Gewerbeanwendungen, unterstützt durch energieeffiziente Gebäudemodernisierungen und Austauschzyklen.

Markt für modulare Bodenbeläge in Deutschland

Der deutsche Markt wird bis 2025 voraussichtlich etwa 3,06 Milliarden US-Dollar erreichen, was etwa 6,0 % des Weltmarktes entspricht. Gekennzeichnet durch starkeLaminatbodenMarktdurchdringung und renovierungsbedingte Nachfrage. Nachhaltigkeitsstandards und Qualitätsansprüche beeinflussen die Produktauswahl und sorgen für eine stetige Nachfrage nach modularen Formaten.

Britischer Markt für modulare Bodenbeläge

Der britische Markt wird im Jahr 2025 auf 2,51 Milliarden US-Dollar geschätzt, was etwa 4,7 % des weltweiten Umsatzes ausmacht. Der britische Markt für modulare Bodenbeläge profitiert von aktiven Sanierungszyklen in Büros, im Einzelhandel und im Wohnungsbau, wobei Vinyl- und Teppichfliesen weit verbreitet sind. Designflexibilität und schnelle Installation bleiben wichtige Wachstumstreiber.

Lateinamerika und Naher Osten sowie Afrika

Für die Regionen Lateinamerika sowie Naher Osten und Afrika wird im Prognosezeitraum ein moderates Wachstum erwartet. Der lateinamerikanische Markt wird im Jahr 2025 voraussichtlich einen Wert von 3,74 Milliarden US-Dollar erreichen, und der MEA-Markt wird im Jahr 2025 voraussichtlich 3,97 Milliarden US-Dollar erreichen.

Lateinamerika und MEA stellen zusammen aufstrebende Märkte für modulare Bodenbeläge dar, die durch das Wachstum des städtischen Wohnungsbaus, Infrastrukturinvestitionen und eine durch Erschwinglichkeit bedingte Nachfrage angetrieben werden. Keramik- und Laminatböden dominieren das Volumen, während die Akzeptanz von Vinyl weiterhin schrittweise zunimmt.

GCC-Markt für modulare Bodenbeläge

Die GCC-Länder stellen einen projektgesteuerten Markt dar, der durch groß angelegte Entwicklungen in den Bereichen Handel, Gastgewerbe und Infrastruktur unterstützt wird. Die Nachfrage konzentriert sich auf modulare Bodenbeläge aus Vinyl und Keramik für stark beanspruchte Anwendungen. Der GCC-Markt machte im Jahr 2025 rund 1,70 Milliarden US-Dollar aus, was etwa 3,2 % des weltweiten Umsatzes entspricht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Produktinnovations- und Kreislaufinitiativen fördern das Wachstum wichtiger Marktteilnehmer

Führende Hersteller von modularen Bodenbelägen wie Mohawk, Tarkett, Shaw Industries und Interface, Inc. erweitern ihr Portfolio an LVT- und Teppichfliesen mit Recyclinganteil, unterstützt durch Rücknahme- und Recyclingprogramme zur Verbesserung der Materialkreislauffähigkeit. Gleichzeitig ermöglicht die Zusammenarbeit mit Designsoftwareanbietern AR/VR-basierte Visualisierungstools, die eine schnellere und individuellere Entscheidungsfindung des Kunden unterstützen.

Liste der wichtigsten Unternehmen für modulare Bodenbeläge im Profil

- Mohawk Industries(UNS.)

- Tarkett(Frankreich)

- Schnittstelle, Inc.(UNS.)

- Forbo(Schweiz)

- Shaw Industries (USA)

- Gerflor (Frankreich)

- Armstrong Flooring (USA)

- Mannington Mills (USA)

- Polyflor (Großbritannien)

- TOLI Corporation (Japan)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Juli 2024: Shaw Industries stellte modulare Teppichfliesenkollektionen der nächsten Generation mit verbesserter Akustik- und Haltbarkeitsleistung für Arbeitsplätze und Bildungseinrichtungen vor.

- Februar 2024:Mohawk brachte PureTech auf den Markt, einen PVC-freien, umweltfreundlichen, elastischen Bodenbelag mit einem Kern aus erneuerbarem Polymer (RPC). Diese modulare Bodenbelagslösung besteht zu etwa 70 % aus recyceltem Material und bietet eine bis zu dreimal höhere Kratzfestigkeit als herkömmliche LVT-Produkte.

- Juni 2023:Tarkett brachte modulare Vinylfliesen mit recyceltem Inhalt auf den MarktTeppichfliesenim Rahmen seines Kreislaufwirtschaftsprogramms (verstärkter Einsatz von Post-Consumer-PVC und Garn).

- April 2025:Die Mohawk Group stellte EcoFlex Matrix ULC vor, einen Teppichfliesenrücken der nächsten Generation, der den niedrigsten CO2-Fußabdruck in seinem Produktportfolio bietet. Die Lösung zeichnet sich durch eine leichtere Struktur mit erhöhtem Recyclinganteil aus, was dazu beiträgt, die transportbedingten Emissionen zu senken und gleichzeitig die Umweltbelastung insgesamt zu verringern.

BERICHTSBEREICH

Die globale Marktanalyse für modulare Bodenbeläge bietet eine eingehende Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und den Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Branchenentwicklungen und Einzelheiten zu Partnerschaften, Fusionen und Übernahmen. Der Marktforschungsbericht umfasst auch eine detaillierte Wettbewerbslandschaft mit Informationen zum Marktanteil und den Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 6,3 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) Volumen (Mio. Quadratmeter) |

|

Segmentierung |

Nach Typ, Anwendung und Region |

|

Nach Typ |

· Vinyl · Teppichfliesen · Laminatfliesen/-bretter · Keramik · Gummi · Polyolefin (PP)-Fliesen und VCT · Andere |

|

Auf Antrag |

· Wohnen · Kommerziell · Institutionell · Andere |

|

Nach Geographie |

· Nordamerika (nach Typ, Anwendung und Land) o USA (auf Antrag) o Kanada (auf Antrag) · Europa (nach Typ, Anwendung und Land/Subregion) o Deutschland (auf Antrag) o Spanien (auf Antrag) o Frankreich (auf Antrag) o Italien (auf Antrag) o Großbritannien (auf Antrag) o Restliches Europa (nach Antrag) · Asien-Pazifik (nach Typ, Anwendung und Land/Subregion) o China (auf Antrag) o Japan (auf Antrag) o Indien (auf Antrag) o Südkorea (auf Antrag) o Südostasien (nach Anwendung) o Rest des asiatisch-pazifischen Raums (nach Antrag) · Lateinamerika (nach Typ, Anwendung und Land/Subregion) o Brasilien (auf Antrag) o Mexiko (auf Antrag) o Übriges Lateinamerika (nach Antrag) · Naher Osten und Afrika (nach Typ, Anwendung und Land/Subregion) o GCC (auf Antrag) o Südafrika (auf Antrag) o Rest des Nahen Ostens und Afrikas (nach Antrag) |

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die globale Marktgröße im Jahr 2025 auf 53,62 Milliarden US-Dollar geschätzt wurde und bis 2034 voraussichtlich 92,67 Milliarden US-Dollar erreichen wird.

Mit einer CAGR von 6,3 % wird der Markt im Prognosezeitraum (2026–2034) voraussichtlich ein stetiges Wachstum verzeichnen.

Das Wohnsegment war 2025 nach Anmeldung führend.

Der asiatisch-pazifische Raum hatte im Jahr 2025 den höchsten Marktanteil.

Die Nachfrage nach schnellen Renovierungslösungen ist der Schlüsselfaktor für das Marktwachstum.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf