Marktgröße, Anteil und Branchenanalyse für netzwerkzentrierte Kriegsführung, nach Komponente (Hardware, Software und Dienste), nach militärischer Domänenebene (taktisch, operativ und strategisch), nach Anwendung (C4ISR, elektronische Kriegsführung, Führung und Kontrolle, Situationsbewusstsein, Cyberkriegsführung, strategische und taktische Unterstützung und andere), nach Beschaffungszyklus (Neubeschaffung, Mid-Life-Upgrades/Modernisierung sowie Service- und Lebenszyklusunterstützung), nach Plattform (Landfahrzeuge und Kommandoposten), Flugzeuge und Flugplattformen, maritime Plattformen und Wel

Marktgröße und Zukunftsaussichten für netzwerkzentrierte Kriegsführung

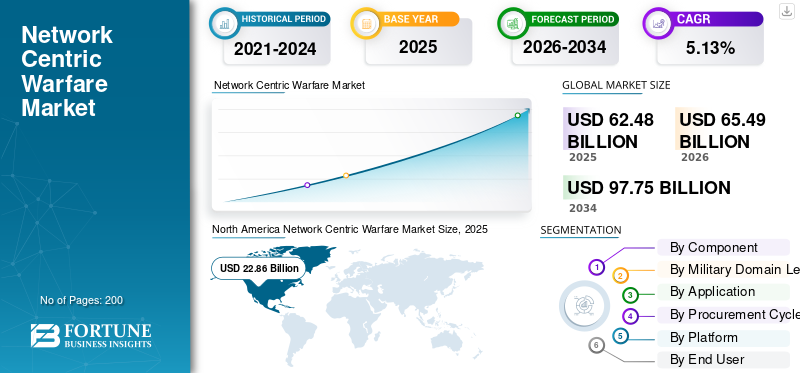

Die globale Marktgröße für netzwerkzentrierte Kriegsführung wurde im Jahr 2025 auf 62,48 Milliarden US-Dollar geschätzt und wird voraussichtlich von 65,49 Milliarden US-Dollar im Jahr 2026 auf 97,75 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 5,13 % im Prognosezeitraum entspricht. Nordamerika dominierte den globalen Markt für netzwerkzentrierte Kriegsführung mit einem Marktanteil von 36,59 % im Jahr 2025. Das Branchenwachstum wird durch die Integration von Multi-Domain-Operationen, die digitale Transformation auf dem Schlachtfeld, die Modernisierung sicherer Kommunikation, durch künstliche Intelligenz unterstützte Befehlssysteme und zunehmende Investitionen in die Digitalisierung der Verteidigung weltweit vorangetrieben.

Netzwerkzentrierte Kriegsführung ist eine militärische Doktrin oder Theorie, die Informationsvorteile und technologische Fähigkeiten durch die Computervernetzung verteilter Streitkräfte in Wettbewerbsvorteile umwandelt. Die Integration von Daten aus verschiedenenSensoren, Plattformen und Befehlssysteme ermöglichen den Informationsaustausch in Echtzeit und koordinierte Aktionen auf allen Ebenen der Organisation.

Zu den Hauptakteuren auf dem Markt zählen etablierte Verteidigungsunternehmen wie Lockheed Martin Corporation, Raytheon Technologies (RTX Corporation), Northrop Grumman Corporation, General Dynamics Corporation, BAE Systems PLC und Thales Group. Zu den spezialisierten Technologieunternehmen, die Produkte oder Dienstleistungen für diese Primes anbieten, gehören L3Harris Technologies, Elbit Systems, Leonardo S.p.A. und Cisco Systems.

Der Markt für netzwerkzentrierte Kriegsführung erlebt eine strukturelle Expansion, da Verteidigungsorganisationen integrierten Befehlsarchitekturen, Echtzeit-Datenaustausch und operativer Überlegenheit in mehreren Domänen Priorität einräumen. Die moderne Militärdoktrin legt Wert auf vernetzte Plattformen, verteilte Entscheidungsfindung und schnelle Lageerkennung in den Bereichen Land, Luft, See, Cyber und Weltraum. Dieser Wandel positioniert netzwerkzentrierte Fähigkeiten als Grundlage für künftige Streitkräftestrukturen.

Das Wachstum des Marktes für netzwerkzentrierte Kriegsführung wird durch steigende Verteidigungsbudgets, die Modernisierung veralteter Befehls- und Kontrollsysteme und die zunehmende Abhängigkeit von sicheren, belastbaren Kommunikationsnetzwerken unterstützt. Streitkräfte investieren in interoperable Systeme, die Sensoren, Schützen und Entscheidungsträger in einem zusammenhängenden digitalen Ökosystem vereinen. Die Integration von künstlicher Intelligenz, fortschrittlicher Analyse und Edge-Computing erhöht die Betriebsgeschwindigkeit und -präzision.

Der Marktanteil der netzwerkzentrierten Kriegsführung konzentriert sich weiterhin auf etablierte Verteidigungsunternehmen mit Fachkenntnissen in den Bereichen Führung, Kontrolle, Kommunikation, Computer, Nachrichtendienste, Überwachung und Aufklärungsarchitekturen. Allerdings entwickelt sich die Wettbewerbsdynamik weiter, da Cybersicherheitsfirmen, Software-Integratoren und spezialisierte Technologieanbieter modulare und skalierbare Fähigkeiten beisteuern.

Markttrends für netzwerkzentrierte Kriegsführung deuten auf eine beschleunigte Einführung softwaredefinierter Netzwerke, sicherer Cloud-fähiger Verteidigungsinfrastrukturen und domänenübergreifender Integrationsframeworks hin. Mehrschichtige Cybersicherheit, Satellitenkommunikation und belastbare Schlachtfeldnetzwerke sind strategische Prioritäten. Die Beschaffung bevorzugt zunehmend offene Architekturen, die inkrementelle Leistungserweiterungen und Interoperabilität mit verwandten Systemen ermöglichen.

Es wird erwartet, dass das Wachstum des Marktes für netzwerkzentrierte Kriegsführung im gesamten Prognosezeitraum anhält. Die Expansion wird durch geopolitische Spannungen, Bedrohungen durch hybride Kriegsführung und die Notwendigkeit der Datendominanz in umkämpften Umgebungen vorangetrieben. Die regionalen Akzeptanzmuster variieren je nach Verteidigungsausgaben und technologischem Reifegrad, aber die Integration digitaler Schlachtfelder wird immer zentraler für globale Strategien zur militärischen Modernisierung.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

WICHTIGE ERKENNTNISSE auf dem Markt für netzwerkzentrierte Kriegsführung

- Marktgröße 2025: 62,48 Milliarden US-Dollar

- Marktgröße 2026: 65,49 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 97,75 Milliarden US-Dollar

- CAGR: 5,13 % von 2026–2034

- Nordamerika dominierte den Markt für netzwerkzentrierte Kriegsführung mit einem Anteil von 36,59 % im Jahr 2025.

- Das Hardware-Teilsegment hatte im Jahr 2025 mit 56,18 % den größten Marktanteil.

- Das taktische Teilsegment hielt im Jahr 2025 einen führenden Anteil von 45,15 %.

Nordamerika

Hält den größten Marktanteil, unterstützt durch nachhaltige Modernisierung der Verteidigung, KI-Integration und sichere Kommunikationsinfrastruktur.

Europa

Das Wachstum wird durch multinationale Verteidigungskooperationen, Interoperabilitätsinitiativen und die digitale Transformation der Streitkräfte vorangetrieben.

Asien-Pazifik

Wachstumsstarke Region, angetrieben durch steigende Verteidigungsausgaben, einheimische Modernisierungsprogramme und Investitionen in fortschrittliche Führungs- und Überwachungssysteme.

UNS.

Es wird ein stetiges Wachstum erwartet, unterstützt durch Multi-Domain-Operationen und kontinuierliche Investitionen in C4ISR und digitale Schlachtfeldtechnologien.

Japan

Es wird ein stetiges Wachstum erwartet, angetrieben durch Investitionen in robuste Kommunikation, Cybersicherheit und integrierte Befehlssysteme.

Mehr lesen

Markttrends für netzwerkzentrierte Kriegsführung

Die Verbreitung softwaredefinierter Funkgeräte und die Weiterentwicklung des Edge Computing lassen ein Marktwachstum erwarten

Die Verbreitung von Software-Defined Radios und die Weiterentwicklung von Edge-Computing-Architekturen sind die bestimmenden technologischen Trends, die die netzwerkzentrierte Kriegsführungslandschaft durch die Einführung beispielloser Flexibilität neu gestaltenTaktische Kommunikationund verteilte Datenverarbeitungsfunktionen. SDRs revolutionieren die militärische Kommunikation, da sie Frequenzagilität, Multiband-Betriebsfähigkeit und verschlüsselten Datenaustausch unterstützen, der für Missionen gemeinsamer Streitkräfte und Operationen der alliierten Koalition von entscheidender Bedeutung ist.

- Im Oktober 2025 unterzeichnete die indische Armee einen bahnbrechenden Vertrag über die Beschaffung ihrer ersten von DRDO entwickelten und hergestellten Software Defined Radios, die von DRDO entwickelt und von Bharat Electronics Limited hergestellt wurden und mobile Ad-hoc-Netzwerkfunktionen für netzwerkzentrierte Operationen umfassen.

Die Einführung einer offenen Architektur ist ein entscheidender Trend auf dem Markt für netzwerkzentrierte Kriegsführung. Verteidigungsbehörden fordern zunehmend modulare, aufrüstbare Systeme, um eine Anbieterbindung zu vermeiden. Dieser Ansatz ermöglicht eine inkrementelle Leistungsverbesserung.

Die cloudbasierte Verteidigungsinfrastruktur wird immer größer. Sichere Cloud-Umgebungen unterstützen zentralisierte Datenaggregation, Analyse und Zusammenarbeit. Hybride Bereitstellungsmodelle vereinen Belastbarkeit und Flexibilität. Die Edge-Computing-Integration verbessert die Reaktionsfähigkeit auf dem Schlachtfeld. Die Verarbeitung von Daten näher an den Sensoren reduziert die Latenz und unterstützt die Entscheidungsfindung in Echtzeit. Dieser Trend geht mit verteilten Betriebskonzepten einher.

Die Investitionen in Cyber-Resilienz nehmen weiter zu. Zero-Trust-Architekturen, Verschlüsselungsverbesserungen und kontinuierliche Überwachungsframeworks werden in netzwerkzentrierte Systeme integriert. Sicherheitsaspekte prägen mittlerweile Beschaffungsentscheidungen. Die weltraumgestützte Konnektivität gewinnt an strategischer Bedeutung. Satellitennetzwerke ermöglichen globale Kommunikations- und Positionierungsmöglichkeiten. Die Integration von Weltraumressourcen stärkt die domänenübergreifende Koordination.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Marktdynamik

Markttreiber

Geopolitische Instabilität und Echtzeit-Situationsbewusstseinsanforderungen treiben das Marktwachstum voran

Die sich verschärfende geopolitische Lage und regionale Konflikte sind zu einem entscheidenden Katalysator geworden, der Investitionen in netzwerkzentrierte Kriegsführungssysteme vorantreibt, bei denen die Nationen Wert auf Informationsüberlegenheit und die Gewährleistung schnellerer strategischer Entscheidungsmechanismen legen. Die anhaltende Aggression Russlands in der Ukraine hat die europäische Sicherheitsarchitektur strukturell verändert und die NATO-Mitgliedstaaten gezwungen, ihre Modernisierungsprogramme für die Verteidigung, insbesondere im Bereich der elektronischen Kriegsführung, zu beschleunigen.Cybersicherheitund domänenübergreifende C4ISR-Integration über Initiativen wie den Europäischen Verteidigungsfonds und die Ständige Strukturierte Zusammenarbeit (PESCO).

- Im Januar 2025 erteilte das US Army Aviation Missile Technology Consortium Northrop Grumman einen Auftrag über 481 Millionen US-Dollar zur Erweiterung der Softwareentwicklung für das Integrated Battle Command System. Von diesem Gesamtbetrag werden 347,6 Millionen US-Dollar für polnische Verteidigungsbemühungen und 133,7 Millionen US-Dollar für Anwendungen des US-Militärs und des Guam-Verteidigungssystems bereitgestellt.

Programme zur Modernisierung der Verteidigung sind der Haupttreiber des Marktes für netzwerkzentrierte Kriegsführung. Streitkräfte suchen nach integrierten Befehls- und Kontrollrahmenwerken, die in der Lage sind, verteilte Ressourcen über mehrere Domänen hinweg zu verknüpfen. Bei Initiativen zur digitalen Transformation stehen Interoperabilität und schneller Informationsaustausch im Vordergrund. Die wachsende Komplexität der modernen Kriegsführung beschleunigt die Nachfrage. Multi-Domain-Operationen erfordern eine nahtlose Koordination zwischen Land-, Luft-, See-, Cyber- und Weltraumplattformen. Netzwerkzentrierte Architekturen ermöglichen eine synchronisierte Missionsausführung und ein verbessertes Situationsbewusstsein.

Fortschritte bei sicheren Kommunikationstechnologien unterstützen die Marktexpansion zusätzlich. Satellitenkommunikation, softwaredefinierte Funkgeräte und verschlüsselte Datenverbindungen verbessern die Zuverlässigkeit und Belastbarkeit. Diese Fähigkeiten sind in umkämpften Umgebungen, in denen die Bedrohung durch elektronische Kriegsführung zunimmt, von entscheidender Bedeutung. Die Integration künstlicher Intelligenz stärkt den betrieblichen Wert. KI-gesteuerte Analysen unterstützen die Zielidentifizierung, vorausschauende Logistik und Echtzeit-Bedrohungsbewertung. Automatisierte Entscheidungsunterstützungssysteme verkürzen Reaktionszeiten und verbessern die Missionseffektivität.

Marktbeschränkungen

Interoperabilitätsherausforderungen und die Komplexität der Integration älterer Systeme behindern das Marktwachstum

Aufgrund von Interoperabilitätsproblemen, die weiterhin eine schnelle und nahtlose Kommunikation und den Datenaustausch zwischen verschiedenen militärischen Anlagen verschiedener Hersteller und Technologieanbieter behindern, gibt es auch erhebliche Einschränkungen auf dem Markt für netzwerkzentrierte Kriegsführung.

Darüber hinaus verfügen Streitkräfte verschiedener Nationen oder Dienstleistungszweige oft über unterschiedliche Legacy-Systeme, die nicht für die Integration in moderne netzwerkzentrierte Technologien konzipiert sind, was die Integrationslandschaft recht komplex macht, da die Aktualisierung oder der Austausch eingebetteter älterer Plattformen erhebliche Kapitalinvestitionen sowie längere Implementierungszeitpläne erfordert.

Hohe Entwicklungs- und Integrationskosten schränken den Markt für netzwerkzentrierte Kriegsführung ein. Komplexe Systeme erfordern fortschrittliche Hardware, sichere Softwareplattformen und umfangreiche Tests. Herausforderungen bei der Budgetzuweisung können Beschaffungszyklen verzögern. Cybersicherheitslücken stellen ein erhebliches Risiko dar. Mit der Ausweitung der Netzwerke steigt die Gefährdung durch Cyberangriffe und elektronische Kriegsführung. Die Gewährleistung sicherer Architekturen erfordert kontinuierliche Investitionen und spezialisiertes Fachwissen.

Die Integration älterer Systeme bleibt eine technische Herausforderung. Viele Verteidigungsorganisationen betreiben eine veraltete Infrastruktur, die mit modernen netzwerkzentrierten Frameworks nicht kompatibel ist. Die Modernisierung dieser Systeme erfordert eine stufenweise Umsetzung und zusätzliche Mittel. Die Komplexität der Interoperabilität zwischen alliierten Streitkräften führt zu zusätzlichen operativen Einschränkungen. Unterschiede in Standards, Verschlüsselungsprotokollen und Beschaffungsrichtlinien erschweren eine nahtlose Integration. Harmonisierungsbemühungen können zeitaufwändig und politisch heikel sein.

Marktchancen

Die Integration künstlicher Intelligenz und die Verbreitung autonomer Systeme treiben das zukünftige Marktwachstum voran

Die Integration von KI, maschinellen Lernalgorithmen und autonomen Verteidigungsplattformen hat transformative Möglichkeiten für den netzwerkzentrierten Kriegsführungsmarkt eröffnet und die Entscheidungsfindung und betriebliche Effizienz verbessert, was die militärischen Kommandoarchitekturen grundlegend verändern wird. KI-gesteuerte Fusionsmaschinen werden die Fähigkeiten in NCW-Systemen revolutionieren, indem sie eine schnellere Datenverarbeitung, überlegene Entscheidungsunterstützungsmechanismen und eine verbesserte Netzwerkstabilität in umkämpften Umgebungen ermöglichen, in denen herkömmliche Kommunikationsverbindungen möglicherweise beeinträchtigt oder verweigert werden.

- Im Februar 2024 beinhalteten erfolgreiche militärische 5G-Demonstrationen von Lockheed Martin die Integration des OSIRIS-Teststands mit unbemannten Luftfahrzeugen während der Übung Steel Knight 2024, um sichere, gleichzeitige Verbindungen und Echtzeit-Datenaustausch zwischen taktischen Einheiten zu unterstützenRadargeräteund Befehlssysteme.

Die Modernisierung veralteter Führungsinfrastrukturen stellt eine große Chance auf dem Markt für netzwerkzentrierte Kriegsführung dar. Viele Streitkräfte benötigen einen umfassenden Systemaustausch oder eine Modernisierung, um den digitalen Betriebsstandards zu entsprechen. Schwellenländer bieten zusätzliches Wachstumspotenzial. Steigende Verteidigungsbudgets in Entwicklungsregionen führen zu einer Nachfrage nach integrierten Kommunikations- und Überwachungssystemen. Lokale Industriepartnerschaften erleichtern die Entwicklung von Fähigkeiten.

Die Integration von Weltraum- und Cyberdomänen stellt eine bedeutende Chance dar. Da sich die Kriegsführung auf neue Bereiche ausdehnt, steigt die Nachfrage nach einheitlichen Befehlsrahmen. Netzwerkzentrierte Architekturen ermöglichen eine domänenübergreifende Synchronisierung. Der Einsatz künstlicher Intelligenz bietet eine inkrementelle Wertschöpfung. Anbieter, die skalierbare Analyse- und Automatisierungsfunktionen bereitstellen, können ihre Angebote differenzieren und langfristige Verträge abschließen.

Marktherausforderungen

Komplexität des Spektrummanagements und Qualifikationsdefizite der Arbeitskräfte behindern das Marktwachstum

Zu den erheblichen Herausforderungen, mit denen die netzwerkzentrierte Kriegsführungsindustrie konfrontiert ist, gehören die Komplexität des Spektrummanagements und der kritische Mangel an qualifizierten Arbeitskräften, die immer ausgefeiltere vernetzte Verteidigungssysteme bedienen und warten können.

Da gegnerische Bedrohungen weiter zunehmen, entwickeln sich die Möglichkeiten der elektronischen Kriegsführung rasch weiter, wobei die Verlagerung hin zu netzwerkzentrierten Operationen einen verstärkten Fokus auf Echtzeit-Datenaustausch und Situationsbewusstsein legt, was fortschrittliche Spektrum-Management-Tools und geschulte Bediener erfordert, um in umstrittenen elektromagnetischen Umgebungen die Vorherrschaft zu behalten.

SEGMENTIERUNGSANALYSE

Nach Komponente

Künstliche Intelligenz, KI und maschinelles Lernen treiben das exponentielle Softwarewachstum voran

Der globale Markt ist nach Komponenten in Hardware, Software und Dienstleistungen unterteilt.

Software

Das Software-Untersegment entwickelt sich zur am schnellsten wachsenden Komponente innerhalb des Marktes für netzwerkzentrierte Kriegsführung. Es wird erwartet, dass bis 2026–2034 eine durchschnittliche jährliche Wachstumsrate von 6,98 % erreicht wird, was deutlich über dem Expansionskurs des gesamten Marktes liegt. Dieses beschleunigte Wachstum ist im Wesentlichen auf die zunehmende Integration künstlicher Intelligenz zurückzuführen. maschinelles LernenAlgorithmen und fortschrittliche Analyseplattformen, die eine automatisierte Bedrohungserkennung, vorausschauende Informationen auf dem Schlachtfeld und autonome Entscheidungsfunktionen in Betriebsumgebungen mit mehreren Domänen ermöglichen.

Dieses Segment umfasst Befehls- und Kontrollplattformen, Datenfusions-Engines, Cybersicherheitssysteme, Analysen künstlicher Intelligenz und Tools zur Missionsplanung. Die zunehmende Abhängigkeit von digitalen Entscheidungsunterstützungsfunktionen verschiebt die Wertkonzentration hin zu softwarezentrierten Architekturen. Offene Standards und modulare Frameworks ermöglichen kontinuierliche Upgrades ohne vollständigen Hardwareaustausch. Da Verteidigungsbehörden Echtzeitinformationen und Interoperabilität priorisieren, trägt Software überproportional zum Marktanteil der netzwerkzentrierten Kriegsführung bei. Abonnementbasierte und upgradebasierte Modelle steigern das Potenzial wiederkehrender Umsätze.

Hardware

Das Hardware-Untersegment würde eine dominierende Marktstellung einnehmen und im Jahr 2025 etwa 56,18 % des Marktes für netzwerkzentrierte Kriegsführung ausmachen, da der Aufbau und die Aufrechterhaltung einer sicheren Gefechtsfeldkonnektivität in Echtzeit physische Kommunikationsinfrastruktur, Sensorsysteme, Computerplattformen und robuste Ausrüstung erfordern.

Hardware bildet die Grundschicht des Marktes für netzwerkzentrierte Kriegsführung. Dieses Segment umfasst Kommunikationsgeräte, softwaredefinierte Funkgeräte, Satellitenterminals, Sensoren, sichere Router, robuste Server und Edge-Computing-Module. Die Nachfrage wird durch die Modernisierung taktischer Kommunikationsnetze und der Infrastruktur für die Konnektivität auf dem Schlachtfeld vorangetrieben.

Die Hardwarebeschaffung geht häufig mit Plattform-Upgrades und neuen Systemintegrationsprogrammen einher. Hardware ist zwar kapitalintensiv, stellt im Vergleich zu Software und Dienstleistungen jedoch in der Regel ein Segment mit geringeren Margen dar. Seine strategische Bedeutung bleibt jedoch hoch, da die physische Infrastruktur die Zuverlässigkeit und Belastbarkeit des Netzwerks bestimmt. Das Wachstum ist stetig und wird durch kontinuierliche Austauschzyklen und die Integration fortschrittlicher elektronischer Kriegsschutzfunktionen unterstützt.

Dienstleistungen

Die Dienstleistungen umfassen Integration, Wartung, Cybersicherheitsüberwachung, Schulung und Lebenszyklusunterstützung. Mit zunehmender Systemkomplexität steigt die Nachfrage nach langfristigen Serviceverträgen. Regierungen priorisieren Managed Services, um die Betriebskontinuität sicherzustellen. Dieses Segment unterstützt einen vorhersehbaren Cashflow und stärkt die Lieferanten-Kunden-Beziehungen. Die dienstleistungsorientierte Wertsteigerung stärkt das nachhaltige Wachstum des Marktes für netzwerkzentrierte Kriegsführung über längere Programmlebenszyklen hinweg.

Nach militärischer Domänenebene

Multi-Domain-Befehls- und Kontrollintegration treibt das Wachstum operativer Segmente voran

Der globale Markt ist nach militärischer Domänenebene in taktisch, operativ und strategisch unterteilt.

Operative Ebene

Die schnellste Wachstumsrate unter den Segmenten würde das operative Teilsegment des Marktes für netzwerkzentrierte Kriegsführung erzielen, das bis 2026–2034 mit einer durchschnittlichen jährlichen Wachstumsrate von 5,58 % wächst und damit deutlich über den Expansionsraten im taktischen Bereich liegt. Im Wesentlichen basiert das beschleunigte Wachstum auf dem Übergang der Streitkräfte zu Multi-Domain-Operationen, die die Integration integrierter Befehls- und Kontrollsysteme mit koordinierten Fähigkeiten in den Bereichen Land, Luft, See, Cyber und Weltraum in einheitliche operative Architekturen erfordern.

Systeme auf operativer Ebene koordinieren Aktivitäten in größeren Formationen und regionalen Theatern. Datenaggregation, Missionsplanung und Logistikintegration definieren diese Ebene. Die Investitionen zielen darauf ab, Assets domänenübergreifend zu synchronisieren und die Befehlstransparenz aufrechtzuerhalten.

Taktische Ebene

Systeme auf taktischer Ebene konzentrieren sich auf die Konnektivität an vorderster Front und die Koordination auf Einheitenebene. Dieses Segment wird von sicheren Funkgeräten, Handheld-Geräten und fahrzeugmontierten Kommunikationsmodulen dominiert. Die Nachfrage wird durch den Bedarf an Situationsbewusstsein am operativen Rand bestimmt. Die taktische Integration unterstützt schnelle Entscheidungszyklen und Missionsflexibilität.

Aufgrund des dringenden Bedarfs an Echtzeit-Kommunikations- und Koordinationssystemen von der Soldatenebene bis hin zu Führungselementen auf Bataillonsebene würde das taktische Teilsegment seine führende Marktposition mit einem Anteil von rund 45,15 % am globalen Markt für netzwerkzentrierte Kriegsführung im Jahr 2025 weiterhin behaupten.

Strategische Ebene

Systeme auf strategischer Ebene unterstützen nationale Kommandobehörden und die gebietsübergreifende Koordination. Diese Architekturen integrieren Weltraum-, Cyber- und Geheimdienstnetzwerke. Obwohl ihr Volumen geringer ist, haben strategische Systeme aufgrund ihrer Komplexität und Sicherheitsanforderungen einen hohen Wert.

Auf Antrag

Cyber-Domain-Integration und Multi-Domain-Operations-Enablement prognostizieren Marktwachstum

Der globale Markt ist nach Anwendung in C4ISR,elektronische Kriegsführung, Befehl und Kontrolle, Situationsbewusstsein, Cyberkriegsführung, strategische und taktische Unterstützung und andere.

Cyber-Kriegsführung

Das Teilsegment Cyber-Kriegsführung des Marktes für netzwerkzentrierte Kriegsführung verzeichnet den schnellsten Wachstumskurs, da es im Zeitraum 2026–2034 eine durchschnittliche jährliche Wachstumsrate von 7,17 % erreicht. Dieses beschleunigte Wachstum wird im Wesentlichen durch die Integration des Cyberspace als fünfte Einsatzdomäne durch die Streitkräfte vorangetrieben, was fortschrittliche defensive und offensive Cyberfähigkeiten erfordert, die nahtlos mit Operationen zu Land, in der Luft, zu Wasser und im Weltraum innerhalb einheitlicher Multi-Domain-Frameworks koordiniert werden.

Fähigkeiten zur Cyberkriegsführung schützen die Netzwerkinfrastruktur und unterstützen offensive Cyberoperationen. Investitionen in die Cyberabwehr unterstützen die Widerstandsfähigkeit und die Einhaltung gesetzlicher Vorschriften.

C4ISR

Das C4ISR-Untersegment nimmt eine dominierende Marktstellung ein und macht im Jahr 2025 37,46 % des Marktanteils aus, da es von integrierten Führungs-, Kontroll-, Kommunikations- und Geheimdienstfähigkeiten abhängt, die nahezu alle modernen Militäroperationen in jedem Einsatzbereich ermöglichen.

Command, Control, Communications, Computers, Intelligence, Surveillance, and Reconnaissance (C4ISR)-Anwendungen machen den größten Anteil des Marktes für netzwerkzentrierte Kriegsführung aus. Die Integration von Sensoren und Befehlsknoten ermöglicht eine dauerhafte Aufklärung und koordinierte Reaktion. Dieses Segment verankert den Gesamtmarktwert.

Elektronische Kriegsführung

Die Integration elektronischer Kriegsführung erhöht die Widerstandsfähigkeit gegen Störungen und Cyber-Bedrohungen. Netzwerkzentrierte Systeme umfassen Spektrumüberwachung und adaptive Reaktionsfunktionen. Das Wachstum spiegelt die zunehmende Intensität elektronischer Konflikte wider.

Befehl und Kontrolle

Befehls- und Kontrollanwendungen bieten zentralisierte Entscheidungsrahmen. Digitale Dashboards und sichere Datenkanäle ermöglichen synchronisierte Abläufe. Die Einführung steht im Einklang mit der Doktrin, die die Koordination in Echtzeit betont

Nach Beschaffungszyklus

Erweiterung der erweiterten vorausschauenden Wartungs- und Nachhaltigkeitsdienste treibt Segmentwachstum voran

Der globale Markt ist nach Beschaffungszyklus in Neubeschaffung, Mid-Life-Upgrades/Modernisierung sowie Service- und Lebenszyklusunterstützung unterteilt.

Das Untersegment „Service & Lifecycle Support“ ist führend im Wachstum des Marktes für netzwerkzentrierte Kriegsführung und dürfte mit einer durchschnittlichen jährlichen Wachstumsrate von 5,56 % im Prognosezeitraum 2026–2034 am schnellsten wachsen. Die beschleunigte Wachstumsrate hängt mit der zunehmenden Abhängigkeit der Streitkräfte von spezialisierten Instandhaltungsdiensten zusammen, die Systemintegration, Schulung, Wartung, Lebenszyklusmanagement und prädiktive Analysen anbieten.

Das neue Untersegment Beschaffung behält mit einem Marktanteil von 61,34 % im Jahr 2025 die dominierende Marktposition, was auf die anhaltenden Investitionen der Streitkräfte in den Einsatz der nächsten Generation zurückzuführen istBefehls- und Kontrollsysteme,fortschrittliche Sensornetzwerke und integrierte Kommunikationsplattformen, die gemeinsam modernisierte digitale Gefechtsraumarchitekturen schaffen.

Nach Plattform

Zunehmende Starts der Verbreitung und Bereitstellung von Satellitenkonstellationen in niedriger Erdumlaufbahn treiben das Segmentwachstum voran

Der globale Markt ist nach Plattform in Landfahrzeuge und Kommandoposten, Flugzeuge und Luftplattformen, maritime Plattformen und Weltraum unterteilt.

Der stärkste Wachstumskurs des Marktes für netzwerkzentrierte Kriegsführung kommt aus dem Raumfahrt-Untersegment, das im Prognosezeitraum 2026–2034 voraussichtlich mit einer jährlichen Wachstumsrate von 6,96 % wachsen wird, was deutlich über den Expansionsraten der terrestrischen Plattformen liegt. Die Hauptgründe für diese beschleunigte Wachstumsrate liegen darin, dass die Streitkräfte weit verbreitete Satellitenkonstellationen einsetzen, die eine dauerhafte, globale Abdeckung für Kommunikations-, Überwachungs-, Aufklärungs- und Positionierungsfähigkeiten bieten, die zusammen das Rückgrat moderner Multi-Domain-Befehls- und Kontrollarchitekturen bilden.

Das Untersegment Landfahrzeuge und Kommandoposten dominiert den Marktanteil mit rund 36,63 % im Jahr 2025 auf dem Plattformmarkt der netzwerkzentrierten Kriegsführung, da die Streitkräfte kontinuierlich in den Einsatz integrierter Kommandofahrzeuge, mobiler taktischer Operationszentren und vernetzter Panzerplattformen investieren, die gemeinsam eine verteilte Kommandoarchitektur aufbauen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Vom Endbenutzer

Die Koordinierung domänenübergreifender Abläufe und die Modernisierung gemeinsamer Task Forces treiben das Marktwachstum voran

Der globale Markt ist nach Endbenutzern in Landstreitkräfte, Seestreitkräfte, Luftstreitkräfte und gemeinsame Kommandos/Verteidigungsbehörden unterteilt.

Es wird geschätzt, dass das Teilsegment „Kommandokommandos und Verteidigungsagenturen“ mit 6,52 % CAGR im Prognosezeitraum die schnellste Wachstumsrate aufweist und damit deutlich über dem Wachstum der anderen Dienstleistungszweige liegt. Dies ist im Wesentlichen auf die in den letzten Jahren eingerichteten einheitlichen Kombattantenkommandos zurückzuführen, die eine hochmoderne C4ISR-Architektur benötigen, die eine reibungslose Koordinierung zwischen militärischen Operationen über geografische und operative Regionen hinweg ermöglicht.

Das Teilsegment Landstreitkräfte behält mit einem Anteil von etwa 31,88 % am Endverbrauchermarkt im Jahr 2025 die dominierende Marktposition, angetrieben durch anhaltende Investitionen der Streitkräfte in den Einsatz integrierter taktischer Netzwerke, Gefechtsfeldmanagementsysteme und mobiler Kommandoplattformen, die Bodenkampfeinsätze in allen Einsatzumgebungen unterstützen.

Regionaler Ausblick auf den Markt für netzwerkzentrierte Kriegsführung

Der globale Markt ist in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Lateinamerika unterteilt.

Marktanalyse für netzwerkzentrierte Kriegsführung in Nordamerika:

Mit einem Anteil von rund 36,58 % am weltweiten Markt für netzwerkzentrierte Kriegsführung nimmt Nordamerika weiterhin die führende Position auf dem Weltmarkt ein. Die Dominanz ist ein Ergebnis der Konzentration des Verteidigungshaushalts auf die Modernisierung militärischer Fähigkeiten, einschließlich Investitionen in die Pacific Deterrence Initiative in Höhe von 9,9 Milliarden US-Dollar für belastbare und verteilte Stützpunkte, Raketenwarn- und -verfolgungsarchitekturen sowie den Einsatz autonomer Systeme.

Nordamerika stellt den größten Markt für netzwerkzentrierte Kriegsführung dar, angetrieben durch nachhaltige Modernisierung der Verteidigung und Initiativen zur bereichsübergreifenden Integration. Fortschrittliche Befehlsarchitekturen und sichere Kommunikations-Upgrades unterstützen eine kontinuierliche Leistungsverbesserung. Starke Investitionen in künstliche Intelligenz und Cyber-Resilienz stärken die Technologieführerschaft. Diese Faktoren sorgen für einen erheblichen Marktanteil der netzwerkzentrierten Kriegsführung und ein stetiges Wachstum bei taktischen, operativen und strategischen Programmen.

Markt für netzwerkzentrierte Kriegsführung in den Vereinigten Staaten:

Die Vereinigten Staaten dominieren den Markt für netzwerkzentrierte Kriegsführung durch umfangreiche Beschaffungs-, Forschungsfinanzierungs- und digitale Transformationsprogramme für Schlachtfelder. Die Integration von C4ISR und sicheren cloudbasierten Verteidigungssystemen bleibt eine Priorität. Die Doktrin des Joint-Domain-Betriebs treibt plattformübergreifende Interoperabilitätsinvestitionen voran. Hohe Verteidigungsbudgets unterstützen eine stetige landesweite Expansion des Marktes für netzwerkzentrierte Kriegsführung.

Der US-Markt stellt die Transformation militärischer Operationen dar, wobei Informationsdominanz und die Integration von Daten nahezu in Echtzeit die treibenden Faktoren für die operative Effektivität sind. Der Strategiewechsel hin zu Multi-Domain-Operationen innerhalb des US-Militärs erfordert eine nahtlose Integration von Fähigkeiten in den Bereichen Luft, Land, See, Raumfahrt und Cyber, die ein Wachstum auf dem US-Markt erwarten.

North America Network Centric Warfare Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Marktanalyse für netzwerkzentrierte Kriegsführung im asiatisch-pazifischen Raum:

Die Wachstumskapazitäten des Marktes für netzwerkzentrierte Kriegsführung werden in der Asien-Pazifik-Region aufgrund geopolitischer Spannungen, Grenzstreitigkeiten und enormer Verteidigungsbudgetzuweisungen in Höhe von 632,2 Milliarden US-Dollar im Jahr 2025 beschleunigt. Angetrieben durch China, das einen Marktanteil von 47,31 % in der Region mit einem Wert von 7,37 Milliarden US-Dollar ausmacht, einschließlich Japan, Südkorea, Taiwan und Australien, die gemeinsam die Ausgaben für Initiativen zur Modernisierung der Verteidigung erhöhen, ist die Expansion im NCW dieser Region charakteristisch Der Schwerpunkt liegt auf der Herstellung einheimischer Verteidigungsgüter und auf Investitionen in einheimische Forschung und Entwicklung (FTE&E).

Der asiatisch-pazifische Raum stellt einen wachstumsstarken Markt für netzwerkzentrierte Kriegsführung dar, der durch steigende Verteidigungsausgaben und regionalen Sicherheitswettbewerb angetrieben wird. Länder investieren in fortschrittliche Befehlssysteme, sichere Kommunikation und Überwachungsintegration. Schnelle Modernisierungsinitiativen unterstützen die regionale Vergrößerung des Marktes für netzwerkzentrierte Kriegsführung in taktischen und strategischen Bereichen.

Japan: Markt für netzwerkzentrierte Kriegsführung:

Japans netzwerkzentrierter Kriegsführungsmarkt konzentriert sich auf eine belastbare Kommunikationsinfrastruktur und die Verbesserung der Interoperabilität. Die Investition unterstützt die Integration von Land-, See- und Luftressourcen in einheitliche Führungssysteme. Der Schwerpunkt auf Cybersicherheit und Satellitenkonnektivität stärkt die Einsatzbereitschaft. Diese Initiativen tragen zu einem stetigen Wachstum des Marktes für netzwerkzentrierte Kriegsführung im Einklang mit der nationalen Sicherheitsstrategie bei.

Markt für netzwerkzentrierte Kriegsführung in China:

Chinas netzwerkzentrierter Kriegsführungsmarkt wird durch die groß angelegte Digitalisierung der Verteidigung und die Integration von Multi-Domain-Befehlsrahmen vorangetrieben. Erhebliche Investitionen in sichere Kommunikation und künstliche Intelligenz stärken vernetzte Abläufe. Der Ausbau der Satelliten- und Cyberkapazitäten unterstützt den wachsenden Marktanteil der netzwerkzentrierten Kriegsführung im Rahmen regionaler und globaler Modernisierungsbemühungen im Verteidigungsbereich.

Marktanalyse für netzwerkzentrierte Kriegsführung in Europa:

Die Entwicklung des Marktanteils netzwerkzentrierter Kriegsführung in Europa hat sich stark beschleunigt, und alle Mitgliedstaaten der Europäischen Union haben beispiellose Verteidigungsausgaben getätigt. Die F&E-Ausgaben der europäischen Schwellenländer steigen stetig. Synchronisierte gemeinsame strategische Initiativen haben Priorität in der souveränen Technologieinfrastruktur, einschließlich KI, Quantencomputing, Halbleitern und sicheren Cloud-Funktionen. Dies zeigt die geopolitische Entschlossenheit, Abhängigkeiten von außen zu verringern und die technologische Souveränität Europas zu etablieren.

Der europäische Markt für netzwerkzentrierte Kriegsführung ist von multinationalen Verteidigungskooperationen und Interoperabilitätszielen geprägt. Die Mitgliedstaaten investieren in sichere Kommunikationsrahmen und die Modernisierung bestehender Systeme. Der Schwerpunkt auf gemeinsamen Übungen und koordinierten Kommandostrukturen unterstützt die grenzüberschreitende Integration. Das moderate, aber stabile Wachstum des Marktes für netzwerkzentrierte Kriegsführung spiegelt den anhaltenden digitalen Wandel in den europäischen Streitkräften wider.

Deutschland Markt für netzwerkzentrierte Kriegsführung:

Der deutsche Markt für netzwerkzentrierte Kriegsführung legt Wert auf sichere Kommunikation, Interoperabilität und Cyber-Resilienz. Modernisierungsprogramme konzentrieren sich auf die Modernisierung von Führungsnetzwerken und die Integration digitaler Plattformen in den Land- und Luftstreitkräften. Investitionen in eine sichere Dateninfrastruktur unterstützen die langfristige Entwicklung von Fähigkeiten. Diese Initiativen sorgen für ein gemessenes Wachstum des Marktes für netzwerkzentrierte Kriegsführung, das an den nationalen Verteidigungsprioritäten ausgerichtet ist.

Markt für netzwerkzentrierte Kriegsführung im Vereinigten Königreich:

Der netzwerkzentrierte Kriegsführungsmarkt des Vereinigten Königreichs priorisiert die digitale Integration aller gemeinsamen Streitkräfte. Der Schwerpunkt der Programme liegt auf sicherem Datenaustausch, Multi-Domain-Koordination und Cyber-Abwehrfähigkeit. Die Finanzierung der Verteidigungsmodernisierung unterstützt System-Upgrades und neue Beschaffungen. Die starke Ausrichtung an alliierten Interoperabilitätsstandards stärkt das stetige Wachstum des Marktes für netzwerkzentrierte Kriegsführung.

Marktanalyse für netzwerkzentrierte Kriegsführung im Nahen Osten und Afrika:

Der Verteidigungsmarkt im Nahen Osten wächst erheblich, mit einem Wert von 4,15 Milliarden US-Dollar im Jahr 2025 und einer durchschnittlichen jährlichen Wachstumsrate von 4,54 % von 2026 bis 2034. Dies hat enorme Beschaffungsmöglichkeiten für fortschrittliche C4ISR-Systeme eröffnet, da die anhaltenden regionalen Sicherheitsbedrohungen, geopolitischen Spannungen und Anti-Terror-Operationen bessere Architekturen für Befehl und Kontrolle erfordernSituationsbewusstsein.

Der Markt für netzwerkzentrierte Kriegsführung im Nahen Osten und in Afrika wird von Sicherheitsherausforderungen und Modernisierungsprioritäten beeinflusst. Regierungen investieren in integrierte Führungssysteme und sichere Kommunikation. Internationale Partnerschaften unterstützen die Kompetenzentwicklung. Das Marktwachstum hängt von Verteidigungsbudgets und regionalen Stabilitätstrends ab.

Marktanalyse für netzwerkzentrierte Kriegsführung in Lateinamerika:

Lateinamerika verzeichnet ein moderates, aber stabiles Wachstum der Marktgröße, wobei Brasilien den größten regionalen Verteidigungshaushalt anführt. Dieses Wachstum ist auf zunehmende grenzüberschreitende Spannungen, Bedrohungen im Zusammenhang mit der grenzüberschreitenden organisierten Kriminalität und die Modernisierung vorhandener militärischer Ausrüstung zurückzuführen, die die Nachfrage nach fortschrittlichen Kommunikationssystemen, Waffenplattformen und Geheimdienstkapazitäten ankurbelt.

Lateinamerika zeigt eine allmähliche Entwicklung auf dem Markt für netzwerkzentrierte Kriegsführung. Die Modernisierung der Verteidigung konzentriert sich auf sichere Kommunikations- und Überwachungsverbesserungen. Budgetbeschränkungen schränken groß angelegte Transformationen ein, aber selektive Beschaffung unterstützt schrittweises Wachstum. Regionale Kooperationsinitiativen tragen zu einer stetigen Expansion des Marktes für netzwerkzentrierte Kriegsführung bei.

Wettbewerbslandschaft der netzwerkzentrierten Kriegsführungsbranche

Wichtige Akteure der Branche

Wettbewerbslandschaft der netzwerkzentrierten Kriegsführungsbranche

Der globale Markt für netzwerkzentrierte Kriegsführung ist hart umkämpft. Etablierte Hauptauftragnehmer im Verteidigungsbereich wie Lockheed Martin Corporation, Northrop Grumman Corporation, RTX Corporation (Raytheon), BAE Systems PLC, L3Harris Technologies und Thales Group kontrollieren einen großen Marktanteil aufgrund eines umfangreichen Portfolios an Regierungsaufträgen, proprietären geistigen Eigentums bei nachrichtendienstlichen Überwachungs- und Aufklärungssystemen (ISR) und vertikal integrierten Fertigungskapazitäten.

Dieser Wettbewerbsvorteil wird dadurch gestützt, dass mehrere Branchenführer enorme Investitionen in Forschung und Entwicklung tätigen, die auf über mehrere Milliarden Dollar pro Jahr geschätzt werden, was kontinuierliche Innovationen bei KI-gestützten Fusionsmaschinen, Protokollen für quantenresistente Verschlüsselung, softwaredefinierter Funkarchitektur und robusten Satellitenkommunikationskonstellationen gewährleistet.

Die Wettbewerbslandschaft der netzwerkzentrierten Kriegsführungsbranche ist durch die Dominanz großer Verteidigungsunternehmen gekennzeichnet, ergänzt durch spezialisierte Cybersicherheits- und Softwareintegrationsfirmen. Der Wettbewerb konzentriert sich auf Interoperabilität, sicheres Architekturdesign und Lebenszyklus-Servicefähigkeit. Anbieter differenzieren sich durch Systemintegrationskompetenz und die Einhaltung strenger Verteidigungsstandards.

Führende Auftragnehmer halten durch groß angelegte Befehls- und Kontrollprogramme und Multi-Domain-Integrationsprojekte einen bedeutenden Marktanteil im Bereich der netzwerkzentrierten Kriegsführung. Ihre Portfolios umfassen typischerweise Hardware, Software und Managed Services. Langjährige Beziehungen zu Verteidigungsministerien sorgen für Kontinuität bei der Beschaffung.

Mittelständische Unternehmen und aufstrebende Technologieanbieter konzentrieren sich auf künstliche Intelligenz, Cybersicherheit und Edge Computing. Diese Unternehmen beeinflussen Markttrends im Bereich der netzwerkzentrierten Kriegsführung durch die Einführung skalierbarer Analyseplattformen und modularer Architekturen. Partnerschaften mit Hauptauftragnehmern erleichtern die Integration in umfassendere Programme. Strategische Allianzen sind für die Wettbewerbspositionierung von zentraler Bedeutung. Anbieter arbeiten in den Bereichen Raumfahrt, Cyber und Kommunikation zusammen, um umfassende Lösungen bereitzustellen. Offene Architektur-Frameworks verbessern die Interoperabilität und die Kundenbindung.

Liste der profilierten Unternehmen auf dem Markt für netzwerkzentrierte Kriegsführung

- Lockheed Martin Corporation(UNS.)

- Northrop Grumman Corporation(UNS.)

- RTX Corporation(UNS.)

- L3Harris Technologies, Inc. (USA)

- BAE Systems plc (Großbritannien)

- Thales-Gruppe (Frankreich)

- General Dynamics Mission Systems, Inc.(UNS.)

- Leonardo S.p.A.(Italien)

- Saab AB (Schweden)

- Elbit Systems Ltd. (Israel)

- (IAI) (Israel)

- HENSOLDT AG (Deutschland)

- Rohde & Schwarz GmbH & Co. KG (Deutschland)

- Indra Sistemas, S.A. (Norwegen)

- Kongsberg Defence & Aerospace AS (Japan)

- Fujitsu Defence & National Security Ltd. (Japan)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- August 2025: Scytalys, ein Unternehmen aus Griechenland, das sich auf Interoperabilitätssysteme konzentriert, hat im Rahmen des Tactical Integrated Command, Control, and Communications (TIC3) Air Project (Line of Effort 4) zwei Aufträge aus Kanada erhalten. Mit einem Gesamtwert von rund 9,7 Millionen US-Dollar umfassen diese Verträge die Entwicklung, Implementierung und Integration von mindestens fünf Link-22 Tactical Data Link (TDL)-Systemen.

- Oktober 2025: Der Saab Gripen gehört zu den acht Konkurrenten für die voraussichtliche Beschaffung von 114 Mehrzweck-Kampfflugzeugen (MRFA) durch die indische Luftwaffe. Saab, ein führendes schwedisches Verteidigungstechnologieunternehmen, hat seine Zusammenarbeit mit einheimischen Herstellern bekannt gegeben, um die Indigenisierung des Flugzeugs zu beschleunigen.

- Oktober 2025: Das Integrated Battle Command System (IBCS) der US-Armee hat in einem Flugtest auf der White Sands Missile Range in New Mexico erfolgreich Raketenbedrohungen abgeschossen. Dieser Test stellte den Abschluss des Follow-On Operational Test and Evaluation dar, ein wichtiger Schritt auf dem Weg zum vollständigen Einsatz innerhalb der Luftverteidigungseinheiten der Armee.

- Juni 2025: Die pakistanische Regierung gab bekannt, dass sie das größte Rüstungsexportabkommen ihrer Geschichte unterzeichnet hat. Diese Vereinbarung mit Aserbaidschan umfasst die Lieferung von 40 JF-17 Thunder-Kampfflugzeugen im Wert von 4,6 Milliarden US-Dollar sowie ein Investitionspaket in Höhe von 2 Milliarden US-Dollar.

- September 2025: Collins Aerospace, Teil von RTX, hat einen bedeutenden Vertrag mit der NATO Communications and Information Agency für ihre Electronic Warfare Planning and Battle Management (EWPBM)-Lösung erhalten.

BERICHTSBEREICH

Die globale Marktanalyse für netzwerkzentrierte Kriegsführung bietet eine eingehende Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zu den globalen Markttrends und der Marktdynamik, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, der Einführung neuer Produkttypen, wichtigen Branchenentwicklungen und Einzelheiten zu Partnerschaften, Fusionen und Übernahmen. Der Marktforschungsbericht umfasst auch eine detaillierte Wettbewerbslandschaft mit Informationen zum Marktanteil und den Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

BERICHTSUMFANG UND SEGMENTIERUNG

| Attribute | Details |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 5,13 % von 2026 bis 2034 |

| Einheit | Milliarden US-Dollar |

| Segmentierung | Nach Komponente, nach militärischer Domänenebene, nach Anwendung, nach Beschaffungszyklus, nach Plattform, nach Endbenutzer, nach Region |

|

Nach Komponente

Nach militärischer Domänenebene

Auf Antrag

Nach Beschaffungszyklus

Nach Plattform

Vom Endbenutzer

|

|

| Nach Region |

Nordamerika (nach Komponente, nach militärischer Domänenebene, nach Anwendung, nach Beschaffungszyklus, nach Plattform, nach Endbenutzer, nach Land)

Europa (nach Komponente, nach militärischer Domänenebene, nach Anwendung, nach Beschaffungszyklus, nach Plattform, nach Endbenutzer, nach Land)

Asien-Pazifik (nach Komponente, nach militärischer Domänenebene, nach Anwendung, nach Beschaffungszyklus, nach Plattform, nach Endbenutzer, nach Land)

Naher Osten (nach Komponente, nach militärischer Domänenebene, nach Anwendung, nach Beschaffungszyklus, nach Plattform, nach Endbenutzer, nach Land)

Lateinamerika (nach Komponente, nach militärischer Domänenebene, nach Anwendung, nach Beschaffungszyklus, nach Plattform, nach Endbenutzer, nach Unterregion)

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 62,48 Milliarden US-Dollar und soll bis 2034 97,75 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der europäische Marktwert bei 17,12 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine jährliche Wachstumsrate von 5,13 % aufweisen wird.

Es wird erwartet, dass das Raumfahrt-Untersegment im Prognosezeitraum die höchste CAGR aufweisen wird.

Geopolitische Instabilität und Echtzeit-Situationsbewusstseinsanforderungen treiben das Marktwachstum voran

Lockheed Martin Corporation, Raytheon Technologies (RTX Corporation), Northrop Grumman Corporation, General Dynamics Corporation, BAE Systems PLC, Thales Group und andere sind Top-Player auf dem Markt.

Nordamerika dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf