Marktgröße, Anteil und Branchenanalyse für Nietausrüstung für die Luft- und Raumfahrt, nach Endverwendung (OEM und MRO), nach Ausrüstung (hydraulische Nietausrüstung, pneumatische Nietausrüstung und elektrische Nietausrüstung), nach Typ (Blindniet, Halbrohrniet und Vollniet), nach Technologie (automatisierte Nietausrüstung und manuelle Nietausrüstung) und regionale Prognose, 2026–2034

Marktgröße und Zukunftsaussichten für Nietgeräte für die Luft- und Raumfahrt

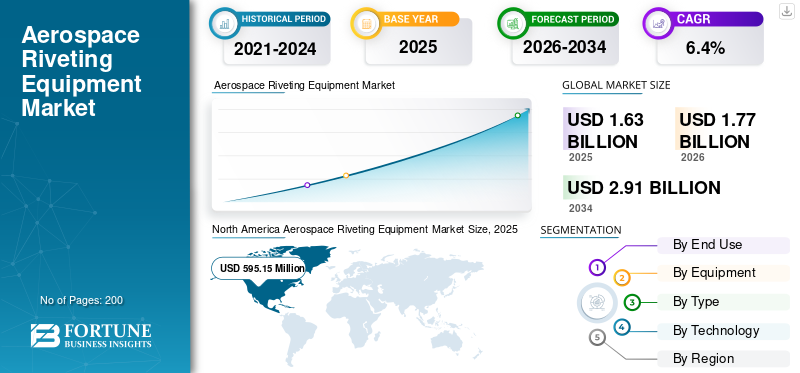

Die weltweite Marktgröße für Nietausrüstung für die Luft- und Raumfahrt wurde im Jahr 2025 auf 1.631,0 Millionen US-Dollar geschätzt. Der Markt wird voraussichtlich von 1.774,4 Millionen US-Dollar im Jahr 2026 auf 2.914,1 Millionen US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 6,4 % aufweisen.Nordamerika dominierte den Markt für Nietgeräte für die Luft- und Raumfahrt mit einem Marktanteil von 36,48 % im Jahr 2025.

Der Markt für Nietgeräte für die Luft- und Raumfahrt umfasst Spezialwerkzeuge und Systeme zur Befestigung von Flugzeugkomponenten und bedient OEMs, MRO-Anbieter und den Verteidigungssektor. Es bietet pneumatische, elektrische, hydraulische und robotische Lösungen, die auf die hochpräzise Montage von Rümpfen, Flügeln und Strukturen aus Metallen und Verbundwerkstoffen zugeschnitten sind.

Zu den Hauptakteuren zählen Airbus Helicopters, Avdel, Boeing Commercial Airplanes, Cherry Aerospace, Eaton Aerospace, GESIPA Aerospace, Henrob, Huck Aerospace, Lockheed Martin und Northrop Grumman. Sie prägen den Markt durch die Kombination von hochzuverlässigen Befestigungswerkzeugen, Installationssystemen in Produktionsqualität, automatisierungsfähigen Nietlösungen und Prozesssteuerung.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Markt für Nietgeräte für die Luft- und Raumfahrt

- Marktgröße 2025: 1.631,0 Millionen US-Dollar

- Marktgröße 2026: 1.774,4 Millionen US-Dollar

- Prognostizierte Marktgröße 2034: 2.914,1 Millionen US-Dollar

- CAGR: 6,4 % von 2026–2034

- Nordamerika dominierte den Markt für Nietgeräte für die Luft- und Raumfahrt mit einem Anteil von 36,48 % im Jahr 2025.

- Das MRO-Segment (Wartung, Reparatur und Überholung) wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 5,8 % wachsen.

- Das Segment der elektrischen Nietgeräte wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 6,8 % wachsen.

Nordamerika

Nordamerika führte den Markt mit einer Bewertung von 595,15 Millionen US-Dollar im Jahr 2025 an, unterstützt durch Flugzeugproduktion, Modernisierung der Verteidigung und Automatisierungsinvestitionen.

Europa

Europa wird im Jahr 2026 voraussichtlich 509,8 Millionen US-Dollar erreichen, angetrieben durch Produktionssteigerungen bei Airbus und Investitionen in energieeffiziente Werkzeuge.

Asien-Pazifik

Der asiatisch-pazifische Raum wird im Jahr 2026 voraussichtlich 456,9 Millionen US-Dollar erreichen und eine Wachstumsrate von 7,1 % verzeichnen, unterstützt durch die Ausweitung der Flugzeugmontage und inländischer Luft- und Raumfahrtprogramme.

UNS.

Der Markt für Nietgeräte für die Luft- und Raumfahrt wird im Jahr 2026 schätzungsweise etwa 590,6 Millionen US-Dollar erreichen, angetrieben durch die Boeing-Produktion und große Verteidigungsprogramme.

Japan

Schätzungen zufolge wird der Markt im Jahr 2026 etwa 82,5 Millionen US-Dollar erreichen, unterstützt durch hochwertige Fertigungsstandards und die Nachfrage nach automatisierten Nietsystemen.

Mehr lesen

Markttrends für Nietgeräte für die Luft- und Raumfahrt

Der Wandel hin zu Automatisierung und Leichtbaumaterialien prägt die Entwicklung des Marktes

Der Markt für Nietgeräte für die Luft- und Raumfahrt verlagert sich in Richtung Automatisierung, Robotik und integrierte intelligente NietlösungenIndustrie 4.0Technologien. Hersteller nutzen diese Fortschritte zunehmend, um komplexe Flugzeugkonstruktionen und leichte Verbundwerkstoffe zu handhaben und so die Effizienz und Präzision der Montagelinie zu verbessern. Die regionale Expansion im asiatisch-pazifischen Raum und in den Schwellenländern unterstützt diese Entwicklung, angetrieben durch die steigende Flugzeugproduktion und Nachhaltigkeitsziele für treibstoffeffiziente Strukturen. Pneumatische und elektrische Werkzeuge gewinnen aufgrund ihrer Vielseitigkeit in OEM- und MRO-Anwendungen an Bedeutung.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Die Nachfrage nach Leichtbaumaterialien und Präzisionsmontage treibt das Marktwachstum voran

Zunehmende Betonung leichter Materialien wie zVerbundwerkstoffeund fortschrittliche Legierungen im Flugzeugbau erfordern spezielle Nietgeräte zur Gewährleistung der strukturellen Integrität. Steigende Rückstände bei der Flugzeugproduktion und zunehmende Designkomplexität erfordern hochpräzise Werkzeuge für die Qualitätsfertigung. Die Modernisierung der Flotte und die Wiederherstellung des Flugverkehrs fördern die Einführung effizienter Befestigungsmethoden sowohl im kommerziellen als auch im Verteidigungssektor weiter.

MARKTBEGRENZUNGEN

Hohe Kosten und die Einhaltung gesetzlicher Vorschriften behindern das Marktwachstum

Hohes Anfangskapital für fortschrittliche automatisierte Systeme und laufende Wartungskosten halten kleinere Hersteller davon ab, ihre Ausrüstung aufzurüsten. Strenge Regulierungsstandards der FAA und der EASA erfordern umfangreiche Tests und Zertifizierungen und verzögern die Einführung neuer Technologien. Die begrenzte Einführung modernster Werkzeuge aufgrund dieser finanziellen und Compliance-Hürden verlangsamt das Wachstum des globalen Marktes für Nietgeräte für die Luft- und Raumfahrt.

MARKTCHANCEN

Die Expansion in aufstrebende Luft- und Raumfahrtzentren durch lokale Investitionen eröffnet Marktchancen

Aufstrebende Luft- und Raumfahrtzentren im asiatisch-pazifischen Raum, in Lateinamerika und im Nahen Osten bieten erhebliches Wachstumspotenzial durch lokale Produktionsinvestitionen und Flottenerweiterungen. Aftermarket-Dienstleistungen, einschließlich Wartungsverträgen für alternde Flotten, sorgen für eine stetige Nachfrage nach tragbaren und speziellen Nietwerkzeugen. Innovationen bei Materialien und Verbindungstechniken sowie Partnerschaften mit OEMs wie Boeing und Airbus ermöglichen es Zulieferern, sich Anteile am Bedarf an Hochpräzisionsmontagen zu sichern. Regionale Diversifizierung mindert Risiken aus reifen Märkten.

HERAUSFORDERUNGEN DES MARKTES

Fachkräftemangel und zyklische Nachfrage stellen eine Herausforderung für das Marktwachstum dar

Der Mangel an geschultem Personal für den Betrieb komplexer automatisierter Nietsysteme behindert den effektiven Einsatz und die Produktivität. Die Abhängigkeit von schwankenden Flugzeugproduktionszyklen setzt den Markt Konjunkturabschwüngen und Lieferkettenproblemen aus, wie sich in der Erholung nach der Pandemie zeigt. Hohe Zertifizierungshürden und Zolldruck auf Teile erschweren einen konsistenten Betrieb zusätzlich.

Segmentierungsanalyse

Nach Endverbrauch

Höhere Flugzeugbauraten und Line-Rate-Verpflichtungen fördern das Wachstum des OEM-Segments

Basierend auf der Endverwendung ist der Markt in OEM und MRO unterteilt.

Es wird erwartet, dass das OEM-Segment den größten Marktanteil ausmacht. Die OEM-Nachfrage wird durch höhere Flugzeugbauraten und Lieferratenverpflichtungen angetrieben. Hersteller investieren in automatisierte und rückverfolgbare Nietsysteme, um Taktzeiten zu verkürzen, Ausschuss zu reduzieren und die Qualität über mehrere Standorte hinweg zu standardisieren.

Es wird erwartet, dass das MRO-Segment (Wartung, Reparatur und Überholung) im Prognosezeitraum mit einer CAGR von 5,8 % wachsen wird.

Nach Ausrüstung

Das Segment der pneumatischen Nietgeräte dominiert aufgrund der Erschwinglichkeit und einfachen Wartung

Basierend auf der Ausrüstung wird der Markt in segmentierthydraulischNietgeräte, pneumatische Nietgeräte und elektrische Nietgeräte.

Im Jahr 2025 dominierte das Segment der pneumatischen Nietgeräte den Weltmarkt. Die Nachfrage nach pneumatischem Nieten bleibt hoch, da es sich bewährt, erschwinglich und leicht zu warten ist. Es dominiert den hochfrequenten Einsatz in der Werkstatt, insbesondere in der MRO und bei Zulieferern, wo Betriebszeit, Robustheit der Werkzeuge und Vertrautheit des Bedieners von Bedeutung sind.

Das Segment der elektrischen Nietgeräte wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 6,8 % wachsen.

Nach Typ

Das Segment Vollniete ist aufgrund der kritischen Festigkeit und Ermüdung in Primärstrukturen marktführend

Je nach Typ wird der Markt in Blindniete, Halbhohlniete und Vollniete unterteilt.

Es wird erwartet, dass das Segment der Vollnieten im Prognosezeitraum einen dominierenden Marktanteil bei Nietgeräten für die Luft- und Raumfahrtindustrie verzeichnen wird. Die Nachfrage nach Vollnieten bleibt in Primärstrukturen hoch, wo Festigkeit und Ermüdungsverhalten von entscheidender Bedeutung sind. Produktionslinien und Verteidigungsprogramme halten die Volumina aufrecht und treiben Investitionen in konsequente Installation, Inspektion und Reduzierung von Nacharbeiten voran.

Das Blindnietsegment wird im Prognosezeitraum voraussichtlich mit einer hohen jährlichen Wachstumsrate von 6,9 % wachsen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Technologie

Das Segment der automatisierten Nietgeräte liegt aufgrund von Arbeitskräftemangel, strengeren Qualitäts- und Rückverfolgbarkeitszielen an der Spitze

Basierend auf der Technologie ist der Markt in automatisierte Nietgeräte und manuelle Nietgeräte unterteilt.

Das Segment der automatisierten Nietgeräte dominierte den Marktanteil. Die Nachfrage nach automatisiertem Nieten steigt, da Arbeitskräftemangel und Qualitätsziele zunehmen. OEMs und Zulieferer setzen Roboter- und CNC-Lösungen ein, um die Wiederholbarkeit zu verbessern, Inspektionen zu integrieren und den Durchsatz bei geringeren Fehlerraten zu erhöhen.

Darüber hinaus wird für manuelle Nietgeräte im Prognosezeitraum ein jährliches Wachstum von 6,0 % prognostiziert.

Regionaler Ausblick auf den Markt für Nietgeräte für die Luft- und Raumfahrt

Nach Regionen ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Nordamerika

North America Aerospace Riveting Equipment Market Size, 2025 (USD Million)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hielt im Jahr 2024 den dominierenden Anteil im Wert von 548,57 Mio. USD und behielt auch im Jahr 2025 den führenden Anteil mit 595,15 Mio. USD. Nordamerikas Nachfrage wird durch Boeings Produktionsstabilisierung, die Modernisierung der Verteidigung und starke Ökosysteme von Tierlieferanten angetrieben. Bei Werkzeug-Upgrades stehen höherer Durchsatz, Rückverfolgbarkeit und Ergonomie im Vordergrund, wobei die Automatisierungsinvestitionen auf Montagelinien und MRO-Werkstätten ausgeweitet werden.

US-Markt für Nietgeräte für die Luft- und Raumfahrt

Basierend auf dem starken Beitrag Nordamerikas und der Dominanz der USA in der Region kann der US-Markt analytisch auf etwa 590,6 Millionen US-Dollar im Jahr 2026 geschätzt werden, was etwa 6,2 % des weltweiten Umsatzes entspricht. Der Produktionsbedarf von Boeing, große Verteidigungsprogramme und eine dichte Lieferantenbasis stützen die Nachfrage in den USA. Käufer rüsten Nietsysteme im Hinblick auf Rückverfolgbarkeit, Wiederholbarkeit und Automatisierung auf, um Arbeitseinschränkungen und Mängel zu reduzieren.

Europa

Europa wird im Jahr 2026 voraussichtlich 509,8 Millionen US-Dollar erreichen und sich die Position der zweitgrößten Region im Markt sichern. Die Nachfrage in Europa wird durch den Hochlauf von Airbus, nachhaltigkeitsorientierte Prozessänderungen und tiefgreifende Maßnahmen gestütztFlugzeugstrukturenLieferketten. Hersteller investieren in energieeffiziente Werkzeuge, Qualitätssicherung und halbautomatische Nieten, um Zykluszeiten und Compliance zu verbessern.

Britischer Markt für Nietgeräte für die Luft- und Raumfahrt

Der britische Markt wird im Jahr 2026 auf etwa 72,9 Millionen US-Dollar geschätzt, was einer jährlichen Wachstumsrate von etwa 6,1 % des weltweiten Umsatzes entspricht. Die britische Nachfrage stammt aus der Flugzeugbaufertigung, den Triebwerkslieferketten und der Nachhaltigkeitsarbeit im Verteidigungsbereich. Werkstätten bevorzugen ergonomische Nietwerkzeuge und automatisierte Zellen, die die Konsistenz verbessern, die Ermüdung des Bedieners verringern und strenge Zertifizierungsanforderungen erfüllen.

Deutschland Markt für Nietgeräte für die Luft- und Raumfahrt

Der deutsche Markt wird im Jahr 2026 voraussichtlich etwa 111,1 Millionen US-Dollar erreichen. Die mit Airbus verbundene Fertigung, fortschrittliche Verbundstrukturen und eine Kultur der Präzisionsqualität prägen die Nachfrage in Deutschland. Unternehmen investieren in automatisiertes Nieten, Prozessüberwachung und schnelle Werkzeugwechsel, um den Durchsatz aufrechtzuerhalten und Nacharbeiten zu reduzieren.

Asien-Pazifik

Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich eine Wachstumsrate von 7,1 % verzeichnen, was die dritthöchste aller Regionen ist, und bis 2026 einen Wert von 456,9 Millionen US-Dollar erreichen. Die Nachfrage im asiatisch-pazifischen Raum steigt durch die Ausweitung der Flugzeugmontage, Offset-Arbeiten und wachsende inländische Luft- und Raumfahrtprogramme. Käufer legen Wert auf skalierbare, kostengünstige Nietwerkzeuge, schulungsfreundliche Schnittstellen und Automatisierungspiloten, um Produktivität und Konsistenz zu steigern.

Japanischer Markt für Nietgeräte für die Luft- und Raumfahrt

Der japanische Marktanteil im Jahr 2026 wird auf rund 82,5 Millionen US-Dollar geschätzt, was etwa 6,1 % der CAGR im Prognosezeitraum entspricht. Japans Nachfrage ist aufgrund der qualitativ hochwertigen Herstellung und der strengen Prozesskontrolle stabil. Unternehmen bevorzugen hochwertige Nietwerkzeuge, automatisierte Systeme für Wiederholbarkeit und Datenprotokollierung, die die Compliance und die Überprüfbarkeit durch den Kunden unterstützt.

China-Markt für Nietgeräte für die Luft- und Raumfahrt

Der chinesische Markt dürfte mit einem geschätzten Umsatz von rund 177,1 Millionen US-Dollar im Jahr 2026 einer der größten im asiatisch-pazifischen Raum sein. Chinas Nachfrage wächst mit inländischen Flugzeugprogrammen und der Ausweitung der Industriekapazitäten. Käufer wünschen sich robuste, skalierbare Nietgeräte, lokale Serviceunterstützung und halbautomatische Systeme, die die Qualität verbessern und gleichzeitig die Arbeitsvariabilität bewältigen.

Indien Markt für Nietgeräte für die Luft- und Raumfahrt

Der indische Markt im Jahr 2026 wird auf rund 65,9 Millionen US-Dollar geschätzt. Indiens Nachfrage beschleunigt sich aufgrund der Indigenisierung des Verteidigungssektors, neuer Produktionsparks für die Luft- und Raumfahrtindustrie und steigender MRO-Fähigkeiten. Beim Werkzeugkauf werden heute kostengünstige pneumatische Systeme bevorzugt, während Automatisierung und elektrische Nietmaschinen schnell an Bedeutung gewinnen.

Rest der Welt

Der Rest der Welt umfasst den Nahen Osten und Afrika sowie Lateinamerika. Für diese Regionen wird im Prognosezeitraum ein moderates Wachstum in diesem Marktsegment erwartet. Die Märkte im Nahen Osten, Afrika und Lateinamerika werden im Jahr 2026 voraussichtlich einen Wert von 99,3 Millionen US-Dollar bzw. 61,6 Millionen US-Dollar erreichen. Die Nachfrage im Rest der Welt wird durch MRO-Ausweitung, Flottenwachstum der Fluggesellschaften und lokale Fertigungsinitiativen angeführt. Der Kaufschwerpunkt liegt auf zuverlässigen pneumatischen Werkzeugen, tragbaren elektrischen Nietgeräten und inspektionsbereiten Prozessen, die Ausfallzeiten und Nacharbeiten reduzieren.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Die Nachfrage nach Hochleistungs- und wiederholbaren Nietgeräten für die Luft- und Raumfahrt treibt die Marktpositionierung voran

AirbusHubschrauberund Boeing Commercial Airplanes steigern die Nachfrage durch höhere Produktionsgeschwindigkeit und strengere Prozesskontrolle an den Montagelinien. GESIPA Aerospace fördert die batteriebetriebene, bedienerfreundliche Blindniettechnik, die die Abhängigkeit von kabelgebundenen Werkzeugen in der Werkstatt verringert. Avdel und Huck Aerospace verankern strukturelle Befestigungen mit bewährten Installationssystemen und Prozess-Know-how, das Lieferanten weltweit standardisieren können. Cherry Aerospace stärkt Hand- und Produktionswerkzeuge für Nietumgebungen mit hohen Zyklen. Henrob treibt Formen- und Verbindungsansätze voran, die Herstellern helfen, Verformungen und Nacharbeiten zu kontrollieren. Eaton Aerospace unterstützt das breitere Ökosystem der Antriebs- und Luft- und Raumfahrtwerkzeuge, wo Zuverlässigkeit und Lebenszyklusservice wichtig sind. Lockheed Martin und Northrop Grumman entwickeln robuste, hochspezialisierte Nietlösungen für Verteidigungsprogramme, bei denen Konsistenz, Inspektionsbereitschaft und Rückverfolgbarkeit nicht verhandelbar sind.

LISTE DER WICHTIGSTEN UNTERNEHMEN FÜR NIETAUSRÜSTUNG FÜR DIE LUFT- UND RAUMFAHRT, DIE IM BERICHT PROFILIERT WERDEN

- Airbus-Hubschrauber(Frankreich)

- Avdel(VEREINIGTES KÖNIGREICH)

- Boeing-Verkehrsflugzeuge(UNS.)

- Cherry Aerospace(UNS.)

- Eaton Aerospace(UNS.)

- GESIPA Luft- und Raumfahrt(Deutschland)

- Henrob (Großbritannien)

- Huck Aerospace (USA)

- Lockheed Martin (USA)

- Northrop Grumman (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- September 2025:Airbus (Frankreich) stellte eine neue Reihe schonender Nietgeräte vor, die darauf abzielen, Abfall und Energieverbrauch in der Produktion zu reduzieren. Der Schritt unterstützt die Nachhaltigkeitsziele von Airbus und geht auf die Verschärfung der Vorschriften für eine umweltfreundliche Fertigung ein. Gleichzeitig verbessert er möglicherweise seine Marktposition bei Kunden und Stakeholdern, denen die Umweltleistung Priorität einräumt.

- Juli 2025:Lockheed Martin (USA) erweiterte sein Fertigungsportfolio durch die Übernahme eines kleineren Unternehmens, das sich auf fortschrittliche Niettechnologien konzentriert. Mit der Vereinbarung soll die Technologiebasis von Lockheed erweitert und das Unternehmen dabei unterstützt werden, schneller auf die steigende Nachfrage nach Luft- und Raumfahrtfertigungstypen der nächsten Generation zu reagieren und seinen Vorsprung zu stärken, während sich der Markt hin zu höhertechnologischen Fähigkeiten verlagert.

- Oktober 2023:GESIPA stellte den GBS 1000 vor, aBatterie-Angetriebener, halbautomatischer Blindnietsetzer für leichte bis mittelschwere Aufgaben. Es kombiniert einen bürstenlosen Motor, einen benutzerfreundlichen ergonomischen Formfaktor und eine einfache, intuitive Benutzeroberfläche für einen reibungsloseren täglichen Betrieb.

BERICHTSBEREICH

Diese Studie bietet eine detaillierte Analyse neuer Trends und schnell eingeführter Technologien in Schlüsselregionen der Branche. Der Bericht beschreibt die wichtigsten Treiber des Marktwachstums und die Herausforderungen bei der Expansion und bietet einen detaillierten Überblick über die Branchenlandschaft. Die Studie hebt die jüngsten Fortschritte hervor, um Brancheneinblicke zu verbessern und Stakeholder dabei zu unterstützen, fundierte Entscheidungen zu treffen.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 6,4 % von 2026 bis 2034 |

| Einheit | Wert (Mio. USD) |

| Segmentierung | Nach Endverwendung, nach Ausrüstung, nach Typ, nach Technologie und Region |

| Nach Endverbrauch |

|

| Nach Ausrüstung |

|

| Nach Typ |

|

| Durch Technologie |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 1.631,0 Millionen US-Dollar und soll bis 2034 2.914,1 Millionen US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 595,15 Millionen US-Dollar.

Der Markt wird im Prognosezeitraum voraussichtlich eine CAGR von 6,4 % aufweisen.

Basierend auf der Endverwendung wird erwartet, dass das OEM-Segment den Markt dominiert.

Die Nachfrage nach Leichtbaumaterialien und Präzisionsmontage treibt das Marktwachstum voran.

Airbus Helicopters (Frankreich), Avdel (Großbritannien), Boeing Commercial Airplanes (USA), Cherry Aerospace (USA) und Eaton Aerospace (USA) sind einige wichtige Akteure auf dem Weltmarkt.

Nordamerika dominierte den Markt im Jahr 2025

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf