Marktgröße, Anteil und Branchenanalyse für nuklearbetriebene Marineschiffe, nach Plattform (U-Boote und Überwasserschiffe), nach Komponente (Reaktorsystem, Antriebs- und Turbinensystem, Stromerzeugungssystem, Steuerungs- und Sicherheitssystem, Hilfssysteme und andere), nach Anwendung (seegestützte strategische Abschreckung, U-Boot-Abwehr, Anti-Oberflächenkrieg, Geheimdienst, Überwachung und Aufklärung und andere), nach Endbenutzer (Marine und strategische Verteidigung). Streitkräfte) und regionale Prognose, 2026–2034

Marktgröße und Zukunftsaussichten für nuklearbetriebene Marineschiffe

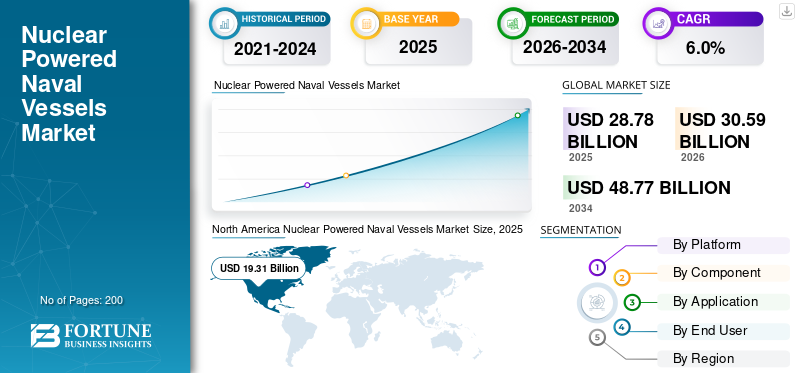

Die Größe des Marktes für nuklearbetriebene Marineschiffe wurde im Jahr 2025 auf 28,78 Milliarden US-Dollar geschätzt. Der Markt soll von 30,59 Milliarden US-Dollar im Jahr 2026 auf 48,77 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 6,0 % aufweisen.Nordamerika dominierte den Markt für nuklearbetriebene Marineschiffe mit einem Marktanteil von 67,09 % im Jahr 2025.

Der weltweite Markt für nuklearbetriebene Marineschiffe umfasst nuklearbetriebene U-Boote und ausgewählte Überwasserschiffe, die für einen langfristigen Einsatz auf Kernreaktoren und die Integration fortschrittlicher Antriebssysteme angewiesen sind. Der Markt wird durch die Ablösung der angetriebenballistische RaketeU-Boot-Flotte, zunehmender Fokus auf Marinekapazitäten und anhaltende technologische Fortschritte bei Kernantrieben. Das Wachstum des Marktes wird auch durch höhere Verteidigungsbudgetzuweisungen für die strategische Abschreckung, die Modernisierung von U-Booten und den langfristigen Ausbau der Marineflotte vorangetrieben.

Zu den wichtigsten Marktteilnehmern zählen Huntington Ingalls Industries, General Dynamics, BAE Systems, Naval Group, Rolls-Royce und TechnicAtome. Sie treiben den Markt durch U-Boot-Bau, Reaktorintegration und Flottenmodernisierungsprogramme und nicht nur durch Produktpalette voran. Huntington Ingalls Industries und General Dynamics sind nach wie vor von zentraler Bedeutung für die U-Boot- und Trägerbasis der USA, während BAE Systems den britischen Dreadnought-, Astute- und SSN-AUKUS-Pfad unterstützt und die Naval Group Frankreichs strategisches U-Boot-Programm der nächsten Generation vorantreibt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für nuklearbetriebene Marineschiffe

Die strategische Rekapitalisierung von U-Booten und der Ausbau der nuklearen Infrastruktur der Marine erweisen sich als wichtiger Markttrend

Ein wichtiger Trend auf dem Weltmarkt ist die Verlagerung von der Erhaltung veralteter Flotten hin zu einer umfassenderen Rekapitalisierung atomar angetriebener U-Boote, vor allem der U-Boot-Programme der nächsten Generation mit ballistischen Raketen. Der Markt wird nicht mehr durch den Austausch von Schiffen geprägt; Es wird zunehmend durch Investitionen in die Werftinfrastruktur, Trockendocks, den Ausbau der Belegschaft und umfassendere technologische Fortschritte bei Kernantrieben vorangetrieben. Dies ist wichtig, da die langfristige Wettbewerbsfähigkeit nuklearbetriebener Marineschiffe heute sowohl von der industriellen Bereitschaft und der Programmdurchführung als auch von der Plattformnachfrage selbst abhängt.

Im Mai 2025 gab das Defence Nuclear Enterprise 2025 Annual Update der britischen Regierung an das Parlament bekannt, dass das Unternehmen Trockendocks für die Tiefwartung der Astute-Klasse saniert, den Marinestützpunkt für Dreadnought und SSN-AUKUS zukunftssicher macht und einen Arbeitskräftebedarf unterstützt, der bis 2030 voraussichtlich 65.000 übersteigen wird.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Der Austausch ballistischer Raketen-U-Boote und die Modernisierung von Angriffs-U-Booten treiben das Marktwachstum voran

Der Haupttreiber für das Wachstum des Marktes für Marineschiffe mit Atomantrieb ist die stetige Modernisierung der U-Boot-Flotte mit ballistischen Raketen sowie die kontinuierliche Beschaffung von U-Booten mit Atomantrieb für Angriffs- und Abschreckungsmissionen. Der Markt wird durch Programme unterstützt, die im Mittelpunkt der Prioritäten des nationalen Verteidigungshaushalts und der langfristigen Planung der Marinekapazitäten stehen. Während die Länder ihre Marineflotten mit leistungsfähigeren Plattformen modernisieren, unterstützt die Nachfrage nach Kernreaktoren, der Integration fortschrittlicher Antriebssysteme und dem Bau von U-Booten der nächsten Generation weiterhin das Wachstum des Marktes im Prognosezeitraum.

MARKTBEGRENZUNGEN

Hoher Investitionsbedarf und lange Entwicklungszyklen bremsen die Marktexpansion

Wesentliche Einschränkungen auf dem Markt sind der hohe Investitionsbedarf, der mit dem Bau und der Wartung von Atom-U-Booten und Überwasserschiffen verbunden ist. Die Integration von Kernreaktoren, fortschrittlichen Antriebssystemtechnologien und strengen Sicherheitsrahmen erhöht die Komplexität, Zeitpläne und Kosten der Programme. Angesichts der steigenden Mittelzuweisungen für das Verteidigungsbudget sind viele Länder mit Budgetbeschränkungen konfrontiert, die U-Boot-Programme mit einer umfassenderen Modernisierung der Marineflotten in Einklang bringen müssen.

MARKTCHANCEN

Die Ausweitung neuer Marktteilnehmer in Atom-U-Boot-Programme schafft erhebliche Marktchancen

Chancen auf dem Markt bestehen in der Beteiligung neuer Länder an der Entwicklung nuklearbetriebener U-Boote durch Partnerschaften und Technologieaustausch. Dies treibt den Markt über die traditionellen Betreiber hinaus voran und erhöht die Nachfrage nach Kernreaktoren, verbesserter Antriebssystemintegration und spezialisierten Fähigkeiten im Schiffbau. Während Länder ihre Marinestärke und langfristige Abschreckung steigern wollen, schaffen Kooperationsprogramme neue Einnahmemöglichkeiten für etablierte Unternehmen wie BAE Systems und Huntington Ingalls Industries. Länder wie Südkorea erforschen auch fortschrittliche nukleare Fähigkeiten der Marine und Antriebstechnologien der nächsten Generation.

Im März 2023 kündigten die USA, Großbritannien und Australien offiziell den U-Boot-Weg AUKUS an. Im Rahmen dieses Vorhabens wird Australien mit Unterstützung von BAE Systems und US-Schiffbauern Atom-U-Boote erwerben, was eine bedeutende Ausweitung der nuklearen Marinekapazitäten in einem neuen Land darstellt.

HERAUSFORDERUNGEN DES MARKTES

Die begrenzte Industriebasis und der Mangel an qualifizierten Arbeitskräften stellen eine Herausforderung für die Marktexpansion dar

Die größte Herausforderung auf dem Markt ist die begrenzte spezialisierte Industriebasis und der Mangel an qualifizierten Arbeitskräften, die für die Entwicklung, den Bau und die Wartung von Atom-U-Booten und der zugehörigen Antriebssysteminfrastruktur benötigt werden. Nuklearprogramme erfordern strenge Vorschriften, präzise Technik und lange Schulungszeiten für nuklearqualifiziertes Personal. Auch wenn die Verteidigungsbudgets wachsen und die Nachfrage nach fortschrittlichen Marinefähigkeiten steigt, führen diese Herausforderungen zu Engpässen bei der Steigerung der Produktion. Daher wird das Marktwachstum nicht durch die Nachfrage, sondern durch die langfristige Ausführungskapazität begrenzt.

Auswirkungen anhaltender Konflikte

Der Krieg zwischen Russland und der Ukraine und die Instabilität im Nahen Osten verstärken die Nachfrage nach Unterwasserabschreckung und Überlebensfähigkeit der Flotte

Die Auswirkungen des Russland-Ukraine-Krieges und der umfassenderen Konflikte im Nahen Osten stärken die strategischen Argumente für nuklearbetriebene Marineschiffe, insbesondere nuklearbetriebene U-Boote, die für Überlebensfähigkeit, Abschreckung und Langzeiteinsatz gebaut sind. Diese Konflikte haben die Regierungen dazu veranlasst, die Fähigkeiten der Marine neu zu bewerten, die Streitkräfte zu verschärfen und kritische Seelinien unter schwierigeren Bedingungen zu schützen. Auf Marktebene bedeutet dies eine höhere Priorität für die U-Boot-Flotte mit ballistischen Raketen, eine widerstandsfähigere Flottenplanung und eine stärkere langfristige Unterstützung für Kernreaktoren und Programme für fortschrittliche Antriebssysteme, auch wenn der Markt weiterhin durch Kosten und Industriekapazität eingeschränkt ist.

Im Mai 2025 erklärte das britische Defence Nuclear Enterprise 2025 Annual Update an das Parlament, dass die Bedeutung der nuklearen Abschreckung des Landes aufgrund der anhaltenden Unsicherheit und des Konflikts in Europa und der zunehmenden globalen Bedrohungen noch deutlicher geworden sei. Außerdem wurde im SIPRI-Update vom April 2025 berichtet, dass die weltweiten Militärausgaben im Jahr 2024 einen Rekordwert von 2,718 Billionen US-Dollar erreichten, was einem realen Anstieg von 9,4 % entspricht.

Segmentierungsanalyse

Nach Plattform

Das U-Boot-Segment ist aufgrund strategischer Abschreckungsanforderungen und Anforderungen an die Überlebensfähigkeit unter Wasser führend auf dem Markt

Hinsichtlich der Plattform ist der Markt in U-Boote und Überwasserschiffe unterteilt.

Das U-Boot-Segment dominiert den Weltmarkt, da der Kernantrieb seinen größten betrieblichen Wert auf Unterwasserplattformen liefert, die Tarnung, Ausdauer und Ausdauer über große Entfernungen erfordern. Auf globaler Ebene konzentriert sich die stärkste Programmaktivität eher auf die Rekapitalisierung von U-Booten mit ballistischen Raketen und die Modernisierung von Angriffs-U-Booten als auf Überwasserschiffe mit Atomantrieb. Das Gesamtbild der Flotte weist in die gleiche Richtung: Die World Nuclear Association gibt an, dass es sich bei den meisten nuklearbetriebenen Schiffen um U-Boote handelt, während offizielle Updates der US-amerikanischen, britischen und französischen Nuklearunternehmen zeigen, dass aktuelle und zukünftige Investitionen hauptsächlich in U-Boot-Programme wie Virginia, Columbia, Dreadnought, Astute/SSN-AUKUS, Barracuda und SNLE 3G fließen. Aus diesem Grund bleiben U-Boote die dominierende Plattform auf dem Markt.

Das Segment der Überwasserschiffe wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 4,3 % wachsen.

Nach Komponente

Das Segment Reaktorsysteme dominiert den Markt aufgrund seiner zentralen Rolle bei der Schiffsausdauer und der Leistung von Kernantrieben

Auf der Grundlage der Komponenten wird der Markt in Reaktorsysteme, Antriebs- und Turbinensysteme unterteilt.StromerzeugungSystem, Steuerungs- und Sicherheitssystem, Hilfssysteme und andere.

Das Segment der Reaktorsysteme hatte im Jahr 2025 den weltweit größten Marktanteil bei nuklear betriebenen Marineschiffen, da es sich um die Kerntechnologie handelt, die einen dauerhaften Einsatz, eine hohe Verfügbarkeit von Bordstrom und einen dauerhaften Unterwasserbetrieb in nuklear betriebenen U-Booten und anderen nuklear betriebenen Marineschiffen ermöglicht. Darüber hinaus hat das Reaktorsystem den höchsten strategischen und technischen Wert, da es das gesamte Antriebssystem, die Sicherheitsarchitektur und die Einsatzdauer der Plattform verankert.

Das Antriebs- und Turbinensystem wird voraussichtlich das zweitschnellste Wachstum aufweisen und im Prognosezeitraum eine jährliche Wachstumsrate von 6,5 % verzeichnen.

Auf Antrag

Aufgrund der zentralen Rolle von Atom-U-Booten bei der strategischen Abschreckung dominiert das Segment der seegestützten strategischen Abschreckung den Markt

Der Markt ist je nach Anwendung weiter unterteilt in seegestützte strategische Abschreckung, U-Boot-Abwehr, Überwasserkrieg, Geheimdienst, Überwachung und Aufklärung und andere.

Das Segment der seegestützten strategischen Abschreckung dominierte im Jahr 2025 den Weltmarkt, da die wertvollsten und strategisch am besten geschützten Programme in diesem Bereich an die U-Boot-Flotte mit ballistischen Raketen gebunden sind. Diese Plattformen bilden den Kern der nationalen Abschreckungsstrategie. Die daraus resultierende Finanzierung von Kernreaktoren, die Integration fortschrittlicher Antriebssysteme und die langfristige Nachhaltigkeit bleiben im Vergleich zu anderen Anwendungen tendenziell widerstandsfähiger. Darüber hinaus priorisieren große Nuklearschiffbetreiber weiterhin den Austausch und die Modernisierung von Abschreckungs-U-Booten vor den meisten anderen Flotteninvestitionen, sodass diese Anwendung im Mittelpunkt der langfristigen Nachfragestruktur des Marktes bleibt.

Das Segment Nachrichtendienste, Überwachung und Aufklärung wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 5,4 % wachsen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Vom Endbenutzer

Das Marinesegment ist aufgrund der direkten operativen Kontrolle der Nuklearflotten und der langfristigen Verantwortung für die Nachhaltigkeit der Plattform marktführend

Basierend auf dem Endverbraucher ist der Markt in die Marine und die strategischen Verteidigungskräfte unterteilt.

Das Marinesegment dominiert im Jahr 2025 den Weltmarkt, da nuklearbetriebene Plattformen durch Marineinstitutionen beschafft, betrieben, gewartet und modernisiert werden; Einige Schiffe dienen auch strategischen Abschreckungsmissionen. Die Royal Navy betreibt die nuklearen U-Boot-Streitkräfte des Vereinigten Königreichs, und die Rekapitalisierung der U-Boote Frankreichs ist auch direkt an den Bedarf der französischen Marine gebunden. Dadurch bleibt die Marine der dominierende Endnutzer, da sie den größten Teil der Beschaffung, Lebenszyklusunterstützung, Besatzungsbereitschaft und Flottenerhaltung für Atom-U-Boote und andere Marineschiffe mit Atomantrieb übernimmt.

Das Segment der strategischen Verteidigungskräfte wird voraussichtlich das schnellste Marktwachstum aufweisen und im Prognosezeitraum eine jährliche Wachstumsrate von 7,1 % verzeichnen.

Regionaler Ausblick auf den Markt für nuklearbetriebene Marineschiffe

Nach Regionen ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Nordamerika

North America Nuclear Powered Naval Vessels Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hält den größten Marktanteil für nuklearbetriebene Marineschifflösungen und wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 5,5 % wachsen. Die Region stellt die weltweit größte Betriebsbasis für Atom-U-Boote und Atomflugzeugträger dar und verfügt über die stärkste sichtbare Programmpipeline für den künftigen Flottenersatz. Die USA allein verankern die Region durch den Rekapitalisierungszyklus für U-Boote mit ballistischen Raketen, die fortgesetzte Beschaffung von Virginia-Klassen und die laufende Modernisierung von Flugzeugträgern, während das umfassendere Naval Nuclear Propulsion Program den gesamten Lebenszyklus der nuklear betriebenen US-Marineflotte unterstützt.

US-Markt für nuklearbetriebene Marineschiffe

Basierend auf dem starken Beitrag des nordamerikanischen Marktes und der Dominanz der USA in der Region belief sich der US-Markt im Jahr 2025 auf rund 19,31 Milliarden US-Dollar und wuchs im Prognosezeitraum mit einer jährlichen Wachstumsrate von 5,5 %.

Europa

Europa hielt im Jahr 2025 einen Marktanteil von 24,82 %. Europa ist die zweitgrößte Region auf dem Markt und investiert stark in U-Boot-geführte Nuklearprogramme. Der regionale Anteil konzentriert sich auf Großbritannien, Frankreich und Russland, wobei das Vereinigte Königreich Dreadnought, Astute und SSN-AUKUS vorantreibt, Frankreich SNLE 3G und Barracuda vorantreibt und Russland weiterhin eine große Atom-U-Boot-Flotte unterstützt. Die Region profitiert daher sowohl von der Erneuerung der strategischen Abschreckung als auch von der Modernisierung der Angriffs-U-Boote, das Wachstum wird jedoch immer noch durch die Industriekapazität, die Verfügbarkeit von Arbeitskräften und den langen Ausführungszyklus von Marine-Atomprogrammen eingeschränkt.

Markt für nuklearbetriebene Marineschiffe in Frankreich

Der französische Markt erreichte im Jahr 2025 etwa 1,32 Milliarden US-Dollar, was etwa 18,42 % des Marktumsatzes entspricht.

Markt für nuklearbetriebene Marineschiffe im Vereinigten Königreich

Der britische Markt belief sich im Jahr 2025 auf rund 2,16 Milliarden US-Dollar, was etwa 30,21 % des Marktumsatzes entspricht.

Asien-Pazifik

Der asiatisch-pazifische Raum dominierte den Weltmarkt und wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 8,4 % wachsen. Der asiatisch-pazifische Raum ist eine aufstrebende Region und verfügt über einen relativ kleinen Markt für U-Boote, der hauptsächlich von China und Indien dominiert wird. In der Region ist eine hohe Nachfrage nach U-Booten zu verzeichnen, da Abschreckungsfähigkeiten vom Meer aus erforderlich sind, strategische Überlegungen in Einklang gebracht werden müssen und die einheimischen Entwicklungskapazitäten von U-Booten gewachsen sind. Die Indienststellung der INS Arihant bei der indischen Marine schuf einen strategischen Vorrang in der Region; Auch für China ist der Aufbau seiner U-Boot-Flotte von erheblicher Bedeutung.

Markt für nuklearbetriebene Marineschiffe in China

Der Umsatz des chinesischen Marktes belief sich im Jahr 2025 auf rund 1,47 Milliarden US-Dollar, was etwa 71,02 % des weltweiten Umsatzes entspricht.

Markt für nuklearbetriebene Marineschiffe in Japan

Der japanische Markt belief sich im Jahr 2025 auf rund 0,57 Milliarden US-Dollar und machte etwa 27,42 % des weltweiten Umsatzes aus.

Rest der Welt

Der Rest der Welt umfasst den Nahen Osten und Afrika sowie die Region Lateinamerika. Der Rest der Welt hält einen vergleichsweise kleineren Marktanteil. Es wird erwartet, dass es im Prognosezeitraum mit einer hohen CAGR von 9,0 % wächst. Sichtbare Chancen bieten sich vor allem in Lateinamerika, insbesondere durch den brasilianischen PROSUB-Pfad, der die Entwicklung eines konventionell bewaffneten U-Bootes mit Atomantrieb umfasst. Die Subregion Naher Osten und Afrika verfügt noch nicht über eine vergleichbare operative Basis. Infolgedessen trägt der Rest der Welt derzeit nur einen minimalen Anteil bei, ist aber dennoch von langfristiger Bedeutung, da ausgewählte Länder die zukünftige Entwicklung nuklearer Marinefähigkeiten prüfen.

Markt für nuklearbetriebene Marineschiffe in Lateinamerika

Der Markt in Lateinamerika erreichte im Jahr 2025 rund 0,24 Milliarden US-Dollar und machte etwa 94,57 % des Umsatzes im Rest der Welt aus.

Markt für nuklearbetriebene Marineschiffe im Nahen Osten und in Afrika

Der Markt im Nahen Osten und in Afrika belief sich im Jahr 2025 auf rund 0,01 Milliarden US-Dollar.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Wichtige Hauptschiffbauer und hochkarätige Verteidigungsprojekte stärken die Marktposition

Die Wettbewerbslandschaft des globalen Marktes für nuklearbetriebene Marineschiffe wird aufgrund der Präsenz einer kleinen Anzahl von Unternehmen, die in Bereichen wie der Herstellung von Kernreaktoren, dem Bau von Tauchschiffen und der Entwicklung fortschrittlicher Antriebssysteme weitreichend tätig sind, als Oligopol bezeichnet. Zu den führenden Unternehmen in diesem Segment gehören Huntington Ingalls Industries, General Dynamics, BAE Systems, Naval Group, Rolls-Royce und TechnicAtome.

Huntington Ingalls Industries und General Dynamics sind Anker für die U-Boot- und Trägerbasis der USA, während BAE Systems eine zentrale Rolle in den Atom-U-Boot-Programmen des Vereinigten Königreichs spielt und die Naval Group die strategische und Angriffs-U-Boot-Pipeline Frankreichs leitet. Diese Unternehmen profitieren auch von steigenden Verteidigungsbudgetzuweisungen und anhaltenden technologischen Fortschritten bei Kernantrieben, die die langfristige Programmsichtbarkeit im Prognosezeitraum erhöhen. Infolgedessen wird das Wachstum des Marktes durch eine anhaltende staatlich geförderte Nachfrage und nicht durch kommerziellen Wettbewerb vorangetrieben, wodurch eine stabile, aber hochspezialisierte Wettbewerbsstruktur auf dem Markt für motorisierte Marineschiffe gestärkt wird.

Liste der wichtigsten Unternehmen für nuklearbetriebene Marineschiffe im Profil

- Huntington Ingalls Industries, Inc.(UNS.)

- General Dynamics Corporation (USA)

- BAE Systems plc. (VEREINIGTES KÖNIGREICH.)

- Marinegruppe(Frankreich)

- Rolls-Royce Holdings plc.(VEREINIGTES KÖNIGREICH.)

- TechnicAtome (Frankreich)

- Leonardo S.p.A. (Italien)

- General Dynamics Mission Systems, Inc.(UNS.)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- April 2025:General Dynamics Electric Boat gab bekannt, dass es Vertragsänderungen im Wert von 12,40 Milliarden US-Dollar für den Bau von zwei U-Booten der Virginia-Klasse im Geschäftsjahr 2024 erhalten hat.

- März 2025:HII gab bekannt, dass es den Zuschlag für den Pilotauftrag Australian Submarine Supplier Qualification (AUSSQ) mit einem anfänglichen Wert von 6,05 Millionen US-Dollar erhalten hat, um die Qualifizierung australischer Lieferanten für die US-Atom-U-Boot-Industriebasis zu beschleunigen.

- Januar 2025:Das britische Verteidigungsministerium gab den Abschluss eines Unity-Vertrags mit Rolls-Royce im Wert von rund 11,23 Milliarden US-Dollar bekannt, um die Entwicklung, Herstellung und Betriebsunterstützung der Kernreaktoren zu unterstützen, die die U-Boot-Flotte der Royal Navy antreiben.

- März 2024:Im Budgetvorschlag der US-Marine für das Geschäftsjahr 2025 wurden 9,56 Milliarden US-Dollar für das Programm der Columbia-Klasse vorgesehen, darunter 3,34 Milliarden US-Dollar an Beschaffungsmitteln für die Fertigstellung des zweiten Bootes und 6,22 Milliarden US-Dollar an Vorabbeschaffungen für zukünftige Boote, was die strategische Bedeutung des U-Boot-Segments mit ballistischen Raketen unterstreicht.

- März 2024:In offiziellen brasilianischen Berichten zu PROSUB heißt es, dass das Budget des Programms bei rund 7,97 Milliarden US-Dollar liege, was Lateinamerikas wichtigsten langfristigen Einstiegspunkt in den Markt über einen nuklear angetriebenen U-Boot-Weg hervorhebt.

- März 2023:Der Präsidentenhaushalt des US-Marineministeriums für das Geschäftsjahr 2024 forderte 5,80 Milliarden US-Dollar für das Programm für ballistische Raketen-U-Boote der Columbia-Klasse und 1,90 Milliarden US-Dollar für die zusätzliche Finanzierung der Flugzeugträger CVN-80 und CVN-81 der Ford-Klasse.

- März 2023:In Australiens offizieller Ankündigung zum Atom-U-Boot-Pfad AUKUS wird erwähnt, dass der schrittweise Ansatz in den nächsten vier Jahren zu Investitionen in Höhe von 3,95 Milliarden US-Dollar in Australiens Industriekapazitäten und Arbeitskräfte führen würde.

BERICHTSBEREICH

Die globale Marktanalyse für nuklearbetriebene Marineschiffe bietet eine eingehende Untersuchung der Marktgröße, Marktsegmentierung, Unternehmensprofilierung und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und zu Trends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, Entwicklungen wichtiger Branchenexperten und Einzelheiten zu strategischen Partnerschaften, Fusionen und Übernahmen. Der Marktforschungsbericht umfasst außerdem eine detaillierte Wettbewerbslandschaft mit Informationen zum Marktanteil und den Profilen der wichtigsten Marktteilnehmer.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 6,0 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

|

Segmentierung |

Nach Plattform

|

|

Nach Komponente

|

|

|

Auf Antrag

|

|

|

Vom Endbenutzer

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 28,78 Milliarden US-Dollar und soll bis 2034 48,77 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert Nordamerikas bei 19,31 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum eine CAGR von 6,0 % aufweisen wird.

Das U-Boot-Segment führte den Markt nach Plattform an.

Der Austausch von U-Booten mit ballistischen Raketen und die Modernisierung von Angriffs-U-Booten treiben das Marktwachstum voran.

Zu den wichtigsten Akteuren auf dem Markt für nuklearbetriebene Marineschiffe gehören Huntington Ingalls Industries, General Dynamics, BAE Systems, Naval Group, Rolls-Royce Holdings plc und TechnicAtome.

Die Region Nordamerika dominierte den Marktanteil.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf