Marktgröße, Anteil und Branchenanalyse für Okklusionsgeräte nach Produkttyp (Herzverschlussgeräte, Gefäßverschlussgeräte und gastrointestinale (GI) Verschlussgeräte), nach Material (Metallbasierte Verschlussgeräte, Polymerbasierte Verschlussgeräte und Hybridgeräte (Metall + Polymer)), nach Indikation (angeborene Herzfehler, strukturelle Herzerkrankungen, periphere Gefäßerkrankungen, neurovaskuläre Störungen, Magen-Darm-Erkrankungen und andere), nach Endbenutzern (Krankenhäuser und ASCs, Spezialkliniken und andere) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

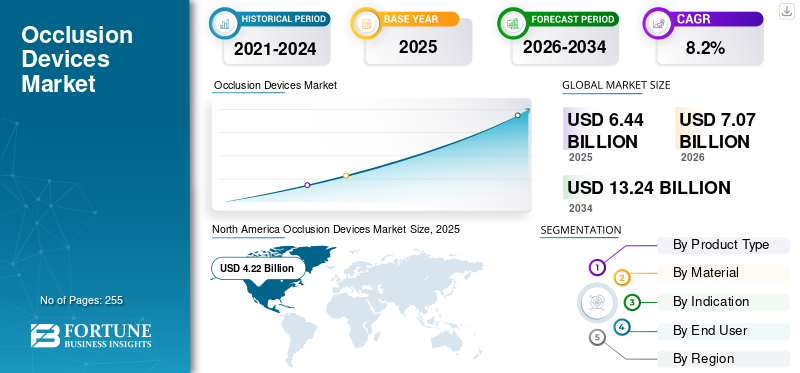

Die globale Marktgröße für Okklusionsgeräte wurde im Jahr 2025 auf 6,44 Milliarden US-Dollar geschätzt und wird voraussichtlich von 7,07 Milliarden US-Dollar im Jahr 2026 auf 13,24 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 8,2 % im Prognosezeitraum entspricht. Nordamerika dominierte den Weltmarkt mit einem Marktanteil von 65,53 % im Jahr 2025.

Der Weltmarkt umfasst implantierbare medizinische Geräte, die dazu dienen, abnormale Blutflüsse zu blockieren oder anatomische Defekte im Herz-, Gefäß-, neurovaskulären und Magen-Darm-System zu schließen. Diese Geräte spielen eine entscheidende Rolle bei der Behandlung von Erkrankungen wie Vorhofseptumdefekten (ASD), dem Verschluss des linken Vorhofohrs (LAA) zur Schlaganfallprävention, peripheren Gefäßerkrankungen und Aneurysmen. Der Markt verzeichnet ein anhaltendes Wachstum aufgrund der steigenden Prävalenz von Herz-Kreislauf-Erkrankungen, die nach Angaben der Weltgesundheitsorganisation nach wie vor die häufigste Todesursache weltweit sind und jährlich fast 18 Millionen Todesfälle verursachen.

Die zunehmende Einführung minimalinvasiver Verfahren hat in Verbindung mit technologischen Fortschritten bei Gerätematerialien und Verabreichungssystemen die Nachfrage weiter erhöht. Darüber hinaus beschleunigen die wachsende ältere Bevölkerung und das wachsende Bewusstsein für Schlaganfallpräventionstherapien weltweit die Zahl der Eingriffe. Führende Akteure investieren weiterhin in Produktinnovationen, wie die kontinuierliche Erweiterung seines WATCHMAN-Portfolios durch Boston Scientific und die Stärkung seines Amplatzer-Verschlussgeräte-Franchise durch Abbott zeigen, was die langfristige Marktdynamik stärkt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für Okklusionsgeräte

Technologische Fortschritte und HybridgerätedesignsVerbesserung der klinischen Anwendungen von Okklusionsgeräten

Ein bemerkenswerter Trend, der den Markt prägt, ist die kontinuierliche Weiterentwicklung des Gerätedesigns und der Materialien. Hersteller konzentrieren sich zunehmend auf Hybrid-Okklusionsgeräte, die Metallgerüste mit Polymerbeschichtungen kombinieren, um die Biokompatibilität zu verbessern und die Thrombusbildung zu reduzieren. Diese Innovationen berücksichtigen langfristige Sicherheitsbedenken und verbessern die Verfahrensergebnisse. Fortschritte bei den Verabreichungssystemen, einschließlich einer verbesserten Lenkbarkeit und Wiedereinfangbarkeit, vereinfachen auch komplexe Verfahren und erhöhen die Akzeptanz durch Ärzte. Darüber hinaus verbessern Bildgebungsintegration und Verfahrensplanungstools die Platzierungsgenauigkeit, insbesondere bei strukturellen Herzinterventionen. Unternehmen bringen aktiv Produkte der nächsten Generation auf den Markt, um sich einen Wettbewerbsvorteil zu sichern. Beispielsweise verfügen neuere Versionen von LAA-Verschlussvorrichtungen über reduzierte Profile und verbesserte Dichtungsmechanismen, was einen breiteren Branchenwandel hin zu präzisionsorientierten Innovationen widerspiegelt. Es wird erwartet, dass sich dieser Trend fortsetzt, da Aufsichtsbehörden und Ärzte zunehmend die Bedeutung langfristiger Patientenergebnisse betonen.

Marktdynamik

Markttreiber

Zunehmende Akzeptanz minimalinvasiver Herz- und Gefäßverfahren treibt die Akzeptanz von Produkten für Okklusionsgeräte voran

Der Haupttreiber des Marktes ist die schnelle Verlagerung hin zu minimalinvasiven und katheterbasierten Eingriffen in der Kardiologie und den Fachgebieten der Gefäßchirurgie. Aufgrund kürzerer Krankenhausaufenthalte, weniger Komplikationen und schnellerer Genesung des Patienten bevorzugen Ärzte zunehmend Transkatheter-Okklusionsverfahren gegenüber offenen Operationen. Dieser Trend zeigt sich besonders deutlich beim Verschluss des linken Vorhofohrs, der als Alternative zur langfristigen Antikoagulationstherapie stark an Bedeutung gewonnen hatVorhofflimmernPatienten.

- Die wachsende Vorhofflimmern-Population, von der schätzungsweise über 33 Millionen Menschen weltweit betroffen sind, hat die Nachfrage nach LAA-Verschlussgeräten direkt erhöht.

Behördliche Genehmigungen und Produkterweiterungen haben die Akzeptanz weiter vorangetrieben. Beispielsweise erhielt der Amplatzer Amulet LAA Occluder von Abbott in wichtigen Märkten erweiterte behördliche Zulassungen, was das Vertrauen der Ärzte stärkte. Ebenso hat Boston Scientific ein beständiges zweistelliges Wachstum bei WATCHMAN-Eingriffen gemeldet, das auf eine breitere Erstattungsabdeckung und aktualisierte klinische Richtlinien zurückzuführen ist. Parallel dazu unterstützt der zunehmende Einsatz von Embolisationsgeräten bei neurovaskulären und peripheren Eingriffen das weltweite Marktwachstum für Okklusionsgeräte, insbesondere in fortschrittlichen Gesundheitssystemen mit hohem Interventionsvolumen.

Marktbeschränkungen

Hohe Verfahrenskosten und begrenzte Erstattung zur Begrenzung des Marktwachstums

Trotz der starken klinischen Akzeptanz bleiben hohe Geräte- und Verfahrenskosten ein wesentliches Hemmnis für den Markt, insbesondere in preissensiblen Regionen. Aufgrund ihrer komplexen Herstellungsprozesse, der Verwendung fortschrittlicher Materialien wie Nitinol und strenger behördlicher Anforderungen sind Okklusionsgeräte häufig zu höheren Preisen erhältlich. In Schwellenländern schränken der begrenzte Erstattungsumfang und die hohen Eigenkosten den Patientenzugang ein, insbesondere bei elektiven strukturellen Herzeingriffen. Selbst in entwickelten Märkten variieren die Erstattungsrichtlinien je nach Land und Indikation erheblich, was zu Unsicherheit bei Krankenhäusern und Anbietern führt.

- Während LAA-Schließungsverfahren beispielsweise in den USA gut erstattet werden, bleibt die Deckung in Teilen Europas und im asiatisch-pazifischen Raum uneinheitlich, was eine breitere Akzeptanz verlangsamt.

Darüber hinaus stehen Krankenhäuser, insbesondere öffentliche Gesundheitseinrichtungen, unter Haushaltsdruck, was zu Verzögerungen bei Kapitalkäufen und einer Einschränkung der Einführung von Geräten der neueren Generation führen kann. Diese finanziellen Hürden werden durch den Bedarf an spezialisierter Infrastruktur und ausgebildeten Interventionsspezialisten verschärft, was die Marktdurchdringung in Regionen mit niedrigem und mittlerem Einkommen weiter einschränkt.

Marktchancen

Expansion in Schwellenmärkten und neue klinische Indikationen schaffen neue Wachstumspfade

Der Markt bietet erhebliche Wachstumschancen in Schwellenländern und durch die Ausweitung klinischer Indikationen. Schnelle Verbesserungen der Gesundheitsinfrastruktur im asiatisch-pazifischen Raum, in Lateinamerika und Teilen des Nahen Ostens ermöglichen einen besseren Zugang zu fortschrittlichen interventionellen Verfahren. Länder wie China und Indien verzeichnen einen Anstieg der Investitionen in Katheterlabore und Herzzentren, was ein günstiges Umfeld für die Einführung von Okklusionsgeräten schafft.

Darüber hinaus verfolgen die Hersteller aktiv neue Indikationen und Patientensegmente. Laufende klinische Studien zur Erforschung von Okklusionstherapien zur umfassenderen Schlaganfallprävention und zur Behandlung angeborener Herzfehler werden voraussichtlich neue Einnahmequellen erschließen. Auch strategische Kooperationen zwischen Geräteherstellern und regionalen Distributoren beschleunigen den Markteintritt. Beispielsweise helfen Partnerschaften zum Ausbau lokaler Produktions- und Schulungsprogramme globalen Akteuren dabei, in wachstumsstarken Regionen stärker Fuß zu fassen. Da das Bewusstsein zunimmt und sich die Erstattungsrahmen weiterentwickeln, wird erwartet, dass diese Märkte überproportional zum künftigen Wachstum beitragen werden.

Marktherausforderungen

Regulatorische Komplexität und klinische Lernkurve stellen Herausforderungen dar

Der Markt steht vor mehreren Herausforderungen, darunter strenge regulatorische Vorgaben und die steile klinische Lernkurve im Zusammenhang mit fortschrittlichen interventionellen Verfahren. Für behördliche Zulassungen sind umfangreiche klinische Nachweise erforderlich, was häufig zu verlängerten Entwicklungszeiten und hohen Forschungs- und Entwicklungskosten führt. Insbesondere kleinere Hersteller haben Schwierigkeiten, sich in komplexen Genehmigungsprozessen über mehrere Regionen hinweg zurechtzufinden.

Darüber hinaus hängt der erfolgreiche Einsatz von Okklusionsgeräten stark von der Fachkompetenz der Ärzte und der institutionellen Erfahrung ab. Unzureichende Schulungen oder geringe Eingriffsmengen können sich auf die Ergebnisse auswirken und die Einführung in kleineren Krankenhäusern einschränken. Bedenken im Zusammenhang mit gerätebezogenen Komplikationen, wie z. B. Gerätemigration oder unvollständigem Verschluss, erfordern ebenfalls eine strenge Überwachung nach dem Inverkehrbringen. Diese Herausforderungen unterstreichen die Bedeutung umfassender Schulungsprogramme für Ärzte, langfristiger klinischer Daten und einer engen Zusammenarbeit zwischen Herstellern und Gesundheitsdienstleistern, um ein nachhaltiges Marktwachstum sicherzustellen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

SEGMENTIERUNGSANALYSE

Nach Produkttyp

Umfangreiche Anwendung von Unterkörper-Exoskeletten zur Förderung der Segmentdominanz

Je nach Produkttyp wird der Markt in Herzverschlussgeräte, Gefäßverschlussgeräte und Magen-Darm-Verschlussgeräte (GI) unterteilt.

Das Segment der Gefäßverschlussgeräte hatte im Jahr 2025 den größten globalen Marktanteil für Verschlussgeräte. Gefäßverschlussgeräte halten einen erheblichen Anteil am Weltmarkt, was auf ihren umfassenden Einsatz bei peripheren und neurovaskulären Eingriffen zurückzuführen ist. Diese Geräte werden häufig bei Embolisationsverfahren zur Behandlung von Aneurysmen, arteriovenösen Missbildungen, Tumoren und unkontrollierten Blutungen eingesetzt und sind daher sowohl im Notfall als auch bei elektiven Eingriffen unverzichtbar.

Das Segment der Herzverschlussgeräte wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 9,8 % wachsen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Material

Die zunehmende Präferenz für metallbasierte Okklusionsgeräte führte zur Dominanz des Segments

Basierend auf dem Material ist der Markt in metallbasierte Okklusionsgeräte, polymerbasierte Okklusionsgeräte und Hybridgeräte (Metall + Polymer) unterteilt.

Das Segment der metallbasierten Okklusionsgeräte dominierte im Jahr 2025 den Weltmarkt. Nach Material hatte das Segment der metallbasierten Okklusionsgeräte im Jahr 2025 einen Anteil von 67,5 %. Metallbasierte Okklusionsgeräte dominieren den Markt aufgrund ihrer nachgewiesenen mechanischen Festigkeit, Flexibilität und Langzeitbeständigkeit. Insbesondere Geräte auf Nitinolbasis bieten ein hervorragendes Formgedächtnis und eine hervorragende Radialkraft, was sie ideal für Herz- und Gefäßanwendungen macht. Ihre umfassende klinische Erfolgsbilanz und ihre behördlichen Zulassungen in wichtigen Märkten haben bei Ärzten großes Vertrauen geschaffen. Trotz neuer Alternativen sind metallbasierte Geräte nach wie vor die bevorzugte Wahl für komplexe Eingriffe und behaupten so ihren hohen Marktanteil.

Darüber hinaus wird prognostiziert, dass Hybridgeräte (Metall + Polymer) während des Untersuchungszeitraums mit einer durchschnittlichen jährlichen Wachstumsrate von 12,0 % wachsen werden.

Durch Angabe

Steigende Diagnoseraten struktureller Herzerkrankungen führten zur Dominanz des Segments

Je nach Indikation wird der Markt in angeborene Herzfehler, strukturelle Herzerkrankungen, periphere Gefäßerkrankungen, neurovaskuläre Erkrankungen, Magen-Darm-Erkrankungen und andere unterteilt.

Das Segment der strukturellen Herzerkrankungen dominierte im Jahr 2025 den Weltmarkt. Bezogen auf die Indikation hielt das Segment der strukturellen Herzerkrankungen im Jahr 2025 einen Anteil von 32,4 %. Strukturelle Herzerkrankungen stellen aufgrund steigender Diagnoseraten und zunehmender Akzeptanz von Verfahren das führende Indikationssegment dar. Erkrankungen wie der LAA-Verschluss zur Schlaganfallprävention und die Reparatur von Septumdefekten steigern die Nachfrage. Die wachsende Zahl älterer Menschen und Fortschritte bei Transkathetertechniken haben strukturelle Herzinterventionen sicherer und zugänglicher gemacht. Kontinuierliche Richtlinienaktualisierungen und die Ausweitung des Erstattungsumfangs unterstützen die Dominanz des Segments zusätzlich.

Darüber hinaus wird prognostiziert, dass Magen-Darm-Erkrankungen während des Studienzeitraums mit einer durchschnittlichen jährlichen Wachstumsrate von 10,5 % zunehmen werden.

Vom Endbenutzer

Die wachsende Zahl von Krankenhäusern und Spezialkliniken führte zur Dominanz des Segments

Basierend auf dem Endbenutzer ist der Markt in Krankenhäuser und ASCs, Spezialkliniken und andere unterteilt.

Das Segment Krankenhäuser und ASCs dominierte den Markt im Jahr 2025. Krankenhäuser und ambulante chirurgische Zentren machen aufgrund ihrer fortschrittlichen Infrastruktur und des Zugangs zu qualifizierten Interventionsspezialisten den größten Anteil an der Nutzung von Okklusionsgeräten aus. Die meisten Okklusionsverfahren erfordern bildgebende Verfahren.Hybrid-Operationssäleund multidisziplinäre Teams, die überwiegend in Krankenhäusern verfügbar sind. Die schrittweise Verlagerung ausgewählter Verfahren auf ASCs steigert die Effizienz und behält gleichzeitig die Führungsrolle der Krankenhäuser bei komplexen Eingriffen. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 78,9 % halten.

Darüber hinaus wird prognostiziert, dass die Zahl der Endnutzer von Spezialkliniken im Studienzeitraum um 11,6 % wachsen wird.

Regionaler Ausblick auf den Markt für Okklusionsgeräte

Basierend auf der Region wurde der Markt in Nordamerika, Europa, im asiatisch-pazifischen Raum, in Lateinamerika sowie im Nahen Osten und in Afrika untersucht.

Nordamerika

North America Occlusion Devices Market Size, 2025 (USD Billion) Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der nordamerikanische Markt hatte im Jahr 2025 mit einem Wert von 4,22 Milliarden US-Dollar den dominierenden Anteil und behauptete seine führende Position im Jahr 2026 mit einem Wert von 4,67 Milliarden US-Dollar. Nordamerika stellt den größten und ausgereiftesten Markt für Okklusionsgeräte dar. Das Wachstum wird vor allem durch hohe Eingriffsvolumina und die frühe Einführung fortschrittlicher interventioneller Therapien angetrieben. Die Region weist eine hohe Prävalenz von Vorhofflimmern, strukturellen Herzerkrankungen und peripheren Gefäßerkrankungen auf, was die Nachfrage nach Herz- und Gefäßverschlussgeräten direkt begünstigt. Darüber hinaus tragen die starke Präsenz führender Gerätehersteller und kontinuierliche Produktinnovationen zur Marktexpansion bei.

US-Markt für Okklusionsgeräte

Basierend auf dem starken Beitrag Nordamerikas und der Dominanz der USA in der Region kann der US-Markt analytisch auf etwa 4,27 Milliarden US-Dollar im Jahr 2026 geschätzt werden, was etwa 60,5 % des weltweiten Umsatzes mit Okklusionsgeräten ausmacht.

Europa

Europa soll in den kommenden Jahren eine Wachstumsrate von 6,6 % verzeichnen, die dritthöchste aller Regionen, und bis 2026 einen Wert von 1,01 Milliarden US-Dollar erreichen. Eine alternde Bevölkerung und die zunehmende Belastung durch Herz-Kreislauf- und neurovaskuläre Erkrankungen unterstützen das Wachstum in Europa. Die Region verfügt über gut etablierte öffentliche Gesundheitssysteme, die den Zugang zu interventionellen Verfahren, insbesondere zur Behandlung struktureller Herzfehler und angeborener Erkrankungen, erleichtern. Die Akzeptanz von Okklusionsgeräten nimmt zu, da minimalinvasive Ansätze gegenüber offenen chirurgischen Eingriffen Vorrang gewinnen. Westeuropäische Länder wie Deutschland, Frankreich und das Vereinigte Königreich treiben aufgrund ihrer starken klinischen Expertise und Erstattungsabdeckung für ausgewählte Indikationen weiterhin die Nachfrage an.

Markt für Okklusionsgeräte im Vereinigten Königreich

Der britische Markt wird im Jahr 2025 schätzungsweise etwa 0,15 Milliarden US-Dollar groß sein, was etwa 2,3 % des weltweiten Umsatzes mit Okklusionsgeräten entspricht.

Markt für Okklusionsgeräte in Deutschland

Der deutsche Markt wird im Jahr 2025 voraussichtlich etwa 0,18 Milliarden US-Dollar erreichen, was etwa 2,8 % des weltweiten Umsatzes mit Okklusionsgeräten entspricht.

Asien-Pazifik

Der asiatisch-pazifische Raum wird im Jahr 2026 voraussichtlich 1,04 Milliarden US-Dollar erreichen und sich die Position der drittgrößten Region im Markt sichern. Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region auf dem Markt, angetrieben durch einen großen Patientenpool und schnelle Verbesserungen in der Gesundheitsinfrastruktur. In der Region gibt es eine hohe Prävalenz angeborener Herzfehler und eine rasch alternde Bevölkerung, insbesondere in Ländern wie China und Japan, was zu einem steigenden Bedarf an Herz- und Gefäßinterventionen führt. Steigende Gesundheitsausgaben, eine Ausweitung des Versicherungsschutzes und wachsende Investitionen in die Infrastruktur von Katheterlabors ermöglichen einen besseren Zugang zu minimalinvasiven Eingriffen.

Japan-Markt für Okklusionsgeräte

Der japanische Markt wird im Jahr 2026 auf rund 0,14 Milliarden US-Dollar geschätzt, was etwa 2,0 % des weltweiten Umsatzes mit Okklusionsgeräten ausmacht.

Markt für Okklusionsgeräte in China

Chinas Markt dürfte einer der größten weltweit sein. Der Umsatz im Jahr 2026 wird auf rund 0,30 Milliarden US-Dollar geschätzt, was etwa 4,2 % des weltweiten Umsatzes mit Okklusionsgeräten entspricht.

Markt für Okklusionsgeräte in Indien

Der indische Markt wird im Jahr 2026 auf rund 0,16 Milliarden US-Dollar geschätzt, was etwa 2,2 % des weltweiten Umsatzes mit Okklusionsgeräten ausmacht.

Lateinamerika und Naher Osten und Afrika

Das Wachstum in Lateinamerika sowie im Nahen Osten und Afrika wird durch die Verbesserung des Zugangs zu fortschrittlichen medizinischen Technologien und den schrittweisen Ausbau privater Gesundheitseinrichtungen vorangetrieben. Länder wie Brasilien und Mexiko verzeichnen aufgrund der zunehmenden Fachkompetenz der Ärzte und des zunehmenden Bewusstseins der Patienten eine zunehmende Akzeptanz minimalinvasiver Gefäß- und Herzverfahren.

Markt für GCC-Okklusionsgeräte

Der GCC-Markt wird bis 2026 voraussichtlich etwa 0,07 Milliarden US-Dollar erreichen, was etwa 1,0 % des weltweiten Umsatzes mit Okklusionsgeräten ausmacht.

Wettbewerbslandschaft

Wichtige Akteure der Branche

Zunehmender Fokus auf die Einführung neuer Produkte durch namhafte Unternehmen, um ihre Dominanz zu stärken

Der Weltmarkt ist mäßig bis stark konsolidiert, wobei eine kleine Gruppe multinationaler Medizingeräteunternehmen einen erheblichen Anteil des weltweiten Umsatzes ausmacht, insbesondere in den Segmenten Herz- und Gefäßverschlüsse. Unternehmen wie Boston Scientific und Abbott dominieren das Segment der Herzverschlüsse durch gut etablierte Plattformen für den Verschluss des linken Vorhofohrs und des Septums, die durch umfangreiche klinische Beweise und behördliche Genehmigungen in wichtigen Märkten gestützt werden. Mittlerweile behaupten Akteure wie Medtronic, Stryker, Terumo und Cook Medical durch den Einsatz von Embolisationsspulen, -stopfen und Zusatzsystemen eine starke Position im Bereich der Gefäß- und neurovaskulären Okklusion.

- Beispielsweise erhielt Boston Scientific im Juli 2025 die FDA-Zulassung zur Ausweitung der Watchman FLX- und FLX Pro-Kennzeichnungen auf Patienten nach der Ablation, was potenziell 1–2 Millionen Patienten weltweit zu seinem Markt hinzufügen würde.

Andere wichtige Akteure, darunter Johnson & Johnson, W. L. Gore & Associates und andere, expandieren ebenfalls auf dem Markt, vor allem aufgrund ihres zunehmenden Schwerpunkts auf der Entwicklung fortschrittlicher Produkte und der Stärkung ihrer Marktpräsenz.

Liste der wichtigsten Anbieter von Okklusionsgeräten im Profil

- Boston Scientific Corporation(UNS.)

- Abbott Laboratories(UNS.)

- Medtronic plc (Irland)

- Stryker Corporation(UNS.)

- Terumo Corporation (Japan)

- Cook Medical (USA)

- Johnson & Johnson (CERENOVUS) (USA)

- L. Gore & Associates (USA)

- MicroPort Scientific Corporation (China)

- Braun Melsungen AG (Deutschland)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Oktober 2025: Penumbra hat seine SwiftSET Coil auf den Markt gebracht, eine neue komplexe Spulenlösung für die adaptive Embolisation. SwiftSET wurde entwickelt, um durch seine Formkonfiguration die Gefäßwandapposition zu optimieren und eine reibungslose Entfaltung zu ermöglichen, wodurch eine natürliche Anpassung an enge Räume für einen dichten Verschluss in kleinen Gefäßen gewährleistet wird.

- September 2025: Penumbra Inc. hat sich die CE-Kennzeichnung für seine Neuroembolisationsspule SwiftPAC gesichert, die Teil des Swift Coil Systems ist und jetzt in Europa im Handel erhältlich ist.

- Juni 2025: Penumbra, Inc. gab die Genehmigung der US-amerikanischen Food and Drug Administration (FDA) und die Markteinführung des Ruby XL-Systems bekannt, der längsten, größten und weichsten Spirale auf dem Markt.

- März 2025: MicroPort CardioAdvent, eine Tochtergesellschaft von MicroPort CardioFlow, hat die EU-Medizinprodukteverordnung (MDR) für sein AnchorMan-System zum Verschluss des linken Vorhofohrs (AnchorMan LAAC-System) erhalten und sich damit die Marktzulassung in nur 14 Monaten nach der Registrierung gesichert.

- August 2022: Boston Scientific Corporation gab die Übernahme von Obsidio, Inc. bekannt, einem Privatunternehmen, das die Gel Embolic Material (GEM)-Technologie zur Embolisation von Blutgefäßen im peripheren Gefäßsystem entwickelt hat.

BERICHTSBEREICH

Der Marktbericht bietet eine detaillierte globale Marktanalyse für Okklusionsgeräte und konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, Produkttyp, Material, Indikation und Endbenutzer. Darüber hinaus bietet der globale Bericht Einblicke in die Marktwachstumstrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die in den letzten Jahren zum Wachstum und zur Weiterentwicklung des Marktes beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 8,2 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Produkttyp, Material, Indikation, Endbenutzer und Region |

|

Nach Produkttyp |

· Herzverschlussgeräte · Gefäßverschlussgeräte · Gastrointestinale (GI) Okklusionsgeräte |

|

Nach Material |

· Metallbasierte Okklusionsgeräte · Polymerbasierte Okklusionsgeräte · Hybridgeräte (Metall + Polymer). |

|

Durch Angabe |

· Angeborene Herzfehler · Strukturelle Herzerkrankungen · Periphere Gefäßerkrankungen · Neurovaskuläre Störungen · Magen-Darm-Erkrankungen · Andere |

|

Vom Endbenutzer |

· Krankenhäuser und ASCs · Spezialkliniken · Andere |

|

Nach Region |

· Nordamerika (nach Produkttyp, nach Material, nach Indikation, nach Endbenutzer und nach Land) o USA (nach Produkttyp) o Kanada (nach Produkttyp) · Europa (nach Produkttyp, nach Material, nach Indikation, nach Endbenutzer und nach Land/Subregion) o Großbritannien (nach Produkttyp) o Deutschland (nach Produkttyp) o Frankreich (nach Produkttyp) o Italien (nach Produkttyp) o Spanien (nach Produkttyp) o Skandinavien (nach Produkttyp) o Restliches Europa (nach Produkttyp) · Asien-Pazifik (nach Produkttyp, nach Material, nach Indikation, nach Endbenutzer und nach Land/Subregion) o China (nach Produkttyp) o Japan (nach Produkttyp) o Indien (nach Produkttyp) o Australien (nach Produkttyp) o Südostasien (nach Produkttyp) o Rest des asiatisch-pazifischen Raums (nach Produkttyp) · Lateinamerika (nach Produkttyp, nach Material, nach Indikation, nach Endbenutzer und nach Land/Subregion) o Brasilien (nach Produkttyp) o Mexiko (nach Produkttyp) o Rest Lateinamerikas (nach Produkttyp) · Naher Osten und Afrika (nach Produkttyp, nach Material, nach Indikation, nach Endbenutzer und nach Land/Subregion) o GCC (nach Produkttyp) o Südafrika (nach Produkttyp) o Rest des Nahen Ostens und Afrikas (nach Produkttyp) |

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die globale Marktgröße im Jahr 2025 6,44 Milliarden US-Dollar betrug und bis 2034 voraussichtlich 13,24 Milliarden US-Dollar erreichen wird.

Im Jahr 2025 lag der regionale Marktwert Nordamerikas bei 4,22 Milliarden US-Dollar.

Mit einem CAGR von 8,2 % wird der Markt im Prognosezeitraum ein stetiges Wachstum aufweisen.

Nach Produkttyp ist das Segment der Gefäßverschlussgeräte das führende Segment in diesem Markt.

Die zunehmende Verbreitung minimalinvasiver Herz- und Gefäßeingriffe ist einer der Hauptfaktoren für das Marktwachstum.

Boston Scientific Corporation, Abbott Laboratories, Medtronic plc und Stryker Corporation sind die Hauptakteure auf dem Weltmarkt.

Nordamerika dominierte den Marktanteil im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 255

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf