Marktgröße, Anteil und Branchenanalyse für onkologische Ernährung, nach Produkt (Immunernährung, EPA-angereicherte/Kachexie-Ernährung, proteinreiche/kalorienreiche Formeln und andere), nach Krebstyp (Kopf- und Halskrebs, Magen- und Magen-Darm-Krebs, Darmkrebs, Lungenkrebs, hämatologischer Krebs, Brustkrebs und andere), nach Verabreichungsweg (oral, enteral und parenteral), nach Endbenutzer (Krankenhaus). Apotheken, Drogerien und Einzelhandelsapotheken, Online-Apotheken und andere) und regionale Prognose, 2026–2034

Marktgröße und Zukunftsaussichten für onkologische Ernährung

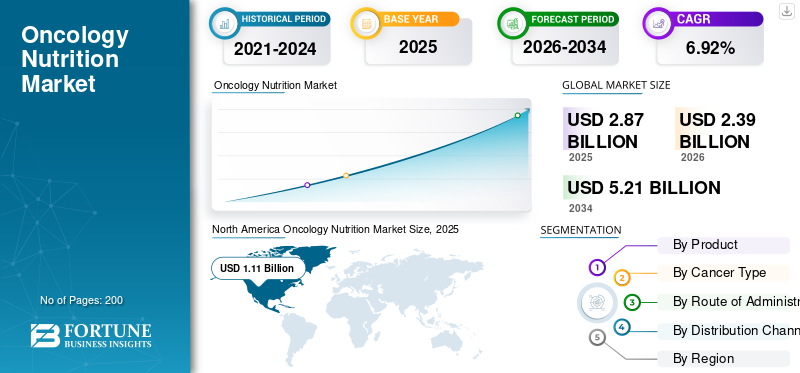

Die globale Marktgröße für onkologische Ernährung wurde im Jahr 2025 auf 2,87 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 3,05 Milliarden US-Dollar im Jahr 2026 auf 5,21 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 6,92 % aufweist. Nordamerika dominierte den globalen Markt für onkologische Ernährung mit einem Marktanteil von 38,68 % im Jahr 2025.

Die onkologische Ernährung ist ein wesentlicher Bestandteil der Krebsbehandlung und spielt eine entscheidende Rolle bei der Ernährung von Patienten und hilft ihnen, während der gesamten Behandlung stärker zu bleiben. Die richtige Ernährung spielt eine entscheidende Rolle bei der Minimierung der Nebenwirkungen von Behandlungen wie Chemotherapie, Immuntherapie, hormonellen Medikamenten, Transplantationen und Operationen. Diese fortschrittlichen Therapien wirken sich negativ auf den Appetit aus und können dazu führen Krebskachexie, also starker Gewichts- und Muskelverlust. Angesichts der weltweit steigenden Inzidenz und Prävalenz von Krebserkrankungen wird erwartet, dass auch die globale Ernährung im Bereich der Onkologie zunimmt.

-

Beispielsweise meldete die Internationale Agentur für Krebsforschung im Jahr 2022 eine Inzidenz von 19.976.499 Krebsfällen. Eine solch hohe Inzidenz treibt die Marktnachfrage an.

Der Markt wird von verschiedenen wichtigen operativen Akteuren dominiert, darunter Abbott, Nestlé Health Science, Nutricia und Fresenius Kabi AG, die ihre Ressourcen auf strategische Fusionen und Übernahmen sowie die Einführung neuer Produkte richten, um ihr Produktangebot zu diversifizieren.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Markt für onkologische Ernährung

- Marktgröße 2025: 2,87 Milliarden US-Dollar

- Marktgröße 2026: 3,05 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 5,21 Milliarden US-Dollar

- CAGR: 6,92 % von 2026–2034

- Nordamerika dominierte den Markt für onkologische Ernährung mit einem Anteil von 38,68 % im Jahr 2025.

- Das Segment Darmkrebs wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 8,28 % wachsen.

- Das Segment „Andere“ wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 8,74 % wachsen.

Nordamerika

Nordamerika behauptete seine führende Position mit einem Marktwert von 1,11 Milliarden US-Dollar im Jahr 2025.

Europa

Europa wird bis 2026 voraussichtlich 0,84 Milliarden US-Dollar erreichen und mit einer durchschnittlichen jährlichen Wachstumsrate von 6,47 % wachsen.

Asien-Pazifik

Der asiatisch-pazifische Raum wird bis 2026 voraussichtlich 0,73 Milliarden US-Dollar erreichen und damit der drittgrößte regionale Markt sein.

UNS.

Der Markt für onkologische Ernährung wird auf 1,10 Milliarden US-Dollar geschätzt.

Japan

Die steigende Krebsprävalenz und die zunehmende Einführung spezieller Ernährungsunterstützung treiben das Marktwachstum voran.

Mehr lesen

MARKTDYNAMIK

MARKTREIBER:

Steigende Krankheitslast durch Krebs soll das Marktwachstum vorantreiben

Einer der Hauptfaktoren, die zum Wachstum des Marktes beitragen, ist die steigende Krebslast, die die Nachfrage nach Patienten erhöht, die eine onkologische Ernährungsversorgung benötigen. Eine alternde Bevölkerung, insbesondere in entwickelten Märkten, steigert die Nachfrage weiter, da ältere Krebspatienten einem höheren Risiko für Unterernährung ausgesetzt sind. Zunehmende Forschungsergebnisse und klinische Erkenntnisse deuten darauf hin, dass eine frühzeitige Ernährungsintervention die Dauer von Krankenhausaufenthalten verkürzt. Die Ausweitung der ambulanten und häuslichen Krebsbehandlung steigert auch die Nachfrage nach onkologischen Nahrungsergänzungsmitteln. Diese Faktoren führen zu einer höheren Akzeptanz onkologieorientierter Ernährungsprodukte.

- Beispielsweise schätzte die WHO im Februar 2024, dass es im Jahr 2050 über 35,0 Millionen neue Krebsfälle geben wird, was einem Anstieg von 77,0 % gegenüber den geschätzten 20 Millionen Fällen im Jahr 2022 entspricht.

MARKTBEGRENZUNGEN:

Hohe Kosten für spezialisierte onkologische Ernährungsprodukte schränken das Marktwachstum ein

Die hohen Kosten, die mit speziellen onkologischen Ernährungsprodukten verbunden sind, stellen ein wesentliches Hemmnis für die Einführung dieser onkologischen Ernährungsprodukte dar. In vielen Regionen werden onkologische Ernährungsprodukte nicht vollständig erstattet, was zu Selbstbeteiligungen führt und zu einer unzureichenden Nutzung oder einem vorzeitigen Abbruch führt. Krankenhäuser und Krebszentren mit knappen Budgets geben häufig wichtigen Medikamenten und Verfahren Vorrang vor Premium-Ernährungsprodukten. Infolgedessen werden klinische Leitlinien, die eine frühzeitige Ernährungsunterstützung empfehlen, nicht konsequent umgesetzt. Diese Faktoren erweisen sich als Hindernisse und verlangsamen die Marktdurchdringung.

- Beispielsweise veröffentlichte das NIH im Dezember 2021 eine Studie mit dem Titel „Kostenwirksamkeit der Nährstoffergänzung bei Krebsüberlebenden“, in der die mit der Krebsbehandlung verbundenen finanziellen Herausforderungen, einschließlich der Kosten für Ernährungsprodukte, anerkannt wurden.

MARKTCHANCEN:

Steigende Investitionen wichtiger Unternehmen bieten lukrative Wachstumschancen auf dem Markt

Einer der wichtigsten Faktoren für das Wachstum des Marktes sind die steigenden Investitionen großer, auf dem Weltmarkt tätiger Akteure in die Erweiterung ihres Portfolios an onkologischer Ernährung. Diese steigenden Investitionen schaffen starke Wachstumschancen, da die Forschung und Entwicklung zur Entwicklung therapiespezifischer Formeln und Immunernährungsmischungen zunimmt, die auf verschiedene Krebsstadien zugeschnitten sind. Dieses breitere Portfolio deckt mehr klinische Anwendungsfälle für verschiedene Krebsindikationen ab. Darüber hinaus werden durch höhere Investitionen klinische Studien unterstützt und so die wissenschaftliche Unterstützung gestärkt.

- Beispielsweise investierte Danone im Mai 2024 64,7 Millionen US-Dollar in seine Produktionslinie mit Schwerpunkt auf medizinischer Ernährung bei krankheitsbedingter Unterernährung, beispielsweise bei Krebs. Die Investition wird für die Produktion von fast 30 Rezepturen des oralen Nahrungsergänzungsmittels des Unternehmens für Patienten verwendet.

ONKOLOGISCHE ERNÄHRUNGSMARKTRENDS:

Die Einführung neuer Produkte für Krebspatienten ist ein wichtiger Markttrend

Ein globaler Trend auf dem Markt für onkologische Ernährung ist die zunehmende Zahl neuer Produkteinführungen, um der steigenden Nachfrage gerecht zu werden. Mit zunehmender Forschung und Entwicklung werden diese neuen Produktangebote auf die Bedürfnisse von Krebspatienten zugeschnitten, die sich unterschiedlichen Therapien unterziehen. Diese Faktoren haben die Hauptakteure dazu ermutigt, sich auf eine bessere Schmackhaftigkeit, Textur und eine verbesserte Therapietreue bei Patienten mit Appetitlosigkeit zu konzentrieren. Neuartige Produkteinführungen sowie digitale Support-Apps und Überwachungstools zielen darauf ab, die klinische Integration zu stärken und so das Wachstum des Marktes für onkologische Ernährung zu stärken.

- Beispielsweise hat das Department of Atomic Energy im Juni 2024 in Zusammenarbeit mit M/s. IDRS Labs Pvt. Ltd. Bengaluru brachte ein Nahrungsergänzungsmittel/Nutrazeutikum AKTOCYTE auf den Markt, das darauf abzielt, die Lebensqualität von Krebspatienten zu verbessern, die sich einer Strahlentherapie unterziehen.

HERAUSFORDERUNGEN DES MARKTES:

Die regulatorische Komplexität im Zusammenhang mit medizinischen Lebensmitteln, klinischer Ernährung und therapeutischen Ansprüchen stellt eine erhebliche Herausforderung für den Markt dar

Die Komplexität der Vorschriften rund um medizinische Lebensmittel und klinische Ernährung stellt eine große Herausforderung für das Marktwachstum dar, da Unternehmen in diesem Bereich an der Schnittstelle zwischen Lebensmittel- und Arzneimittelvorschriften tätig sind. Diese onkologischen Ernährungsprodukte müssen strenge Sicherheits-, Kennzeichnungs- und Zusammensetzungsstandards erfüllen und dürfen dennoch keine therapeutischen Ansprüche wie ein Medikament erheben. Die regulatorischen Richtlinien unterscheiden sich erheblich je nach Region und erfordern von Unternehmen die Erstellung mehrerer Formulierungen, Etiketten und Dossiers für dasselbe Produkt. Diese Faktoren erhöhen die Entwicklungskosten und verzögern Markteinführungen, was eine erhebliche Herausforderung für den Markt darstellt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Segmentierungsanalyse

Nach Produkt

Neue Produkteinführungen steigerten das Wachstum des Immunernährungssegments

Je nach Produkt ist der globale Markt für onkologische Ernährung in Immunernährung, EPA-angereicherte/Kachexie-Ernährung, proteinreiche/kalorienreiche Formeln und andere unterteilt. Im Jahr 2025 eroberte das Segment Immunernährung den dominierenden Marktanteil im Bereich der onkologischen Ernährung. Die Dominanz des Segments wird auf bessere klinische Ergebnisse bei Behandlungsprotokollen zurückgeführt. Darüber hinaus enthalten diese Immunernährungsprodukte, die auf die Stärkung der Immunität abzielen, Formeln, die mit Arginin, Omega-3-Fettsäuren, Nukleotiden und spezifischen Mikronährstoffen angereichert sind, von denen bekannt ist, dass sie postoperative Infektionen reduzieren, die Immunfunktion unterstützen und den Krankenhausaufenthalt bei Krebserkrankungen verkürzen. Diese Faktoren ermutigen wichtige Akteure, in die Entwicklung neuer Produkte und deren Markteinführung zu investieren.

-

Im August 2024 brachte die GN Corporation beispielsweise Nichi BRITE Beta-Glucan auf den Markt, um die Immunität zu stärken und zu reduzieren Biomarkervon Bauchspeicheldrüsenkrebs und dessen Wiederauftreten bei Patienten, die sich einer chirurgischen Resektion bösartiger Bauchspeicheldrüsentumoren unterziehen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Das Segment „Andere“ wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 8,74 % wachsen.

Nach Krebstyp

Steigende Sensibilisierungsprogramme förderten das Wachstum des Segments Magen- und Magen-Darm-Krebs

Auf der Grundlage der Krebsart wird der Markt in Kopf- und Halskrebs, Magen- und Magen-Darm-Krebs, Darmkrebs, Lungenkrebs, hämatologischer Krebs, Brustkrebs und andere unterteilt.

Das Segment Magen- und Magen-Darm-Krebs hatte im Jahr 2025 den größten Marktanteil. Im Jahr 2026 wird das Segment voraussichtlich mit einem Anteil von 24,29 % dominieren. Magen- und Magen-Darm-Krebs haben einen direkten Einfluss auf die Ernährung und die Nährstoffaufnahme. Tumore, Operationen und Behandlungen in diesem Bereich führen zu schwerwiegenden Nebenwirkungen wie schwerer Schluckstörung, Erbrechen und Durchfall, die schnell zu Mangelernährung und Gewichtsverlust führen. Dies führt zu einem höheren Verbrauch onkologischer Ernährung bei Magen- und Magen-Darm-Krebs. Da der Ernährungszustand die chirurgischen Ergebnisse bei der Krebsart stark beeinflusst, verbessert sich nachweislich die Toleranz gegenüber Chemo-/Strahlentherapie deutlich.

Darüber hinaus wird erwartet, dass die zunehmende Zahl von Aufklärungsprogrammen, die diese Vorteile bei Magenkrebs hervorheben, das Wachstum des Segments unterstützen wird.

-

Beispielsweise hat Taiho Oncology, Inc. im November 2021 das Bewusstsein dafür geschärft, die Ernährungserziehung für Patienten mit Magenkrebs zu verbessern.

Das Segment Darmkrebs wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 8,28 % wachsen.

Auf dem Verwaltungsweg

Die einfache Verabreichung des oralen Segments förderte das Segmentwachstum

Basierend auf dem Verabreichungsweg wird der Markt in orale, enterale und parenterale Verabreichung unterteilt.

Das orale Segment hatte im Jahr 2025 den größten Marktanteil und wird voraussichtlich mit einem Anteil von 68,63 % im Jahr 2026 dominieren. Die Dominanz des Segments ist darauf zurückzuführen, dass orale Medikamente die am wenigsten invasive Möglichkeit sind, Krebspatienten diese medizinische Ernährung zuzuführen. Viele klinische Leitlinien empfehlen, bei onkologischen Patienten, bei denen das Risiko einer Unterernährung besteht, mit einer Ernährungsberatung und oralen Nahrungsergänzungsmitteln (ONS) zu beginnen. Diese oralen Formeln bieten eine einfachere Verabreichung. Darüber hinaus hilft ihnen ein solides Produktangebot durch die Einführung neuer Produkte von Schlüsselunternehmen mit mehreren Geschmacksrichtungen und proteinreichen Immunernährungsvarianten dabei, den größten Umsatzanteil im Bereich der onkologischen Ernährung zu erzielen.

- Im Januar 2023 brachte Nutricia beispielsweise ein trinkfertiges, orales Nahrungsergänzungsmittel namens Fortimel auf den Markt, das speziell auf die Ernährungsbedürfnisse von Menschen zugeschnitten ist, die unterernährt sind oder aufgrund einer Krankheit von Unterernährung bedroht sind.

Es wird erwartet, dass das enterale Segment im Prognosezeitraum mit einer jährlichen Wachstumsrate von 9,07 % wachsen wird.

Nach Vertriebskanal

Strategische Kooperationen mit Krankenhausapotheken trieben das Segmentwachstum voran

Basierend auf dem Vertriebskanal wird der Markt in Krankenhäuser unterteilt Apotheken, Drogerien und Einzelhandelsapotheken, Online-Apotheken und andere.

Das Segment der Krankenhausapotheken dominierte den Markt im Jahr 2025. Im Jahr 2026 wird das Segment voraussichtlich mit einem Anteil von 46,36 % dominieren, da die meisten Krebsdiagnosen sowie die aktive Behandlungsberatung in krankenhausbasierten Krebszentren erfolgen. Diese Zentren bieten onkologische Ernährung als Teil des Pflegepfads an. Darüber hinaus priorisieren Hersteller Krankenhausverträge und Ausschreibungen, um Großverkäufe zu sichern. Diese Faktoren stärken die Position der Krankenhausapotheken als primären und einflussreichsten Vertriebskanal für onkologische Ernährungsprodukte. Darüber hinaus fördern Kooperationen und wichtige Partnerschaften zwischen wichtigen Marktteilnehmern die Einführung dieser Onkologiemedikamente durch strategische Aktivitäten.

- Beispielsweise bot die Fresenius Kabi AG im Mai 2023 einen Zuschuss in Höhe von 108.225,1 USD für die klinische Ernährungsforschung in Lateinamerika an, um die Ernährungsversorgung von Krankenhauspatienten voranzutreiben.

Das Segment der Online-Apotheken wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 10,92 % wachsen.

Regionaler Ausblick auf den Markt für onkologische Ernährung

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika eroberte im Jahr 2024 den dominierenden Anteil im Wert von 1,04 Milliarden US-Dollar und behielt seinen Spitzenanteil auch im Jahr 2025 mit 1,11 Milliarden US-Dollar. Der hohe Marktanteil in der Region ist auf einen großen und ausgereiften Markt zurückzuführen, der durch eine starke klinische Akzeptanz angetrieben wird. Darüber hinaus erlebte die Region zunehmende Forschungs- und Entwicklungsinitiativen für die Einführung neuer Produkte und verschiedener nutrazeutischer Produkte klinische Studien.

North America Oncology Nutrition Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

- Beispielsweise schloss Promino Nutritional Sciences Inc., ein Nutraceutical-Unternehmen, im September 2024 die präklinische Studie ab, um die Wirksamkeit des patentierten geistigen Eigentums von Promino für den Erhalt der Muskelmasse bei Krebspatienten zu demonstrieren, die sich einer aggressiven Chemotherapie unterziehen.

In den USA treiben die hohe Krebsprävalenz und die günstige Erstattung der enteralen Ernährung das Marktwachstum voran und unterstützen die Dominanz des Landes in der Region. Im Jahr 2026 wird der US-Markt schätzungsweise 1,10 Milliarden US-Dollar erreichen.

Der asiatisch-pazifische Raum und Europa werden in den kommenden Jahren voraussichtlich ein bemerkenswertes Wachstum verzeichnen. Im Prognosezeitraum wird die Region voraussichtlich eine Wachstumsrate von 6,47 % verzeichnen, die zweithöchste aller Regionen, und bis 2026 einen Wert von 0,84 Milliarden US-Dollar erreichen. Das Wachstum in Europa ist auf die starke Nachfrage nach onkologischen Ernährungsprodukten sowie auf eine robuste Infrastruktur für die Krebsbehandlung und staatlich gesteuerte Ernährungsprotokolle zurückzuführen. Unterstützt durch diese Faktoren dürften Länder wie das Vereinigte Königreich im Jahr 2026 einen Wert von 0,18 Milliarden US-Dollar, Deutschland einen Wert von 0,20 Milliarden US-Dollar und Frankreich einen Wert von 0,13 Milliarden US-Dollar verzeichnen. Der Markt im asiatisch-pazifischen Raum wird im Jahr 2026 schätzungsweise 0,73 Milliarden US-Dollar erreichen und sich die Position der drittgrößten Region auf dem Markt sichern. Schätzungen zufolge werden Indien und China in der Region im Jahr 2026 jeweils 0,24 Milliarden US-Dollar bzw. 0,09 Milliarden US-Dollar erreichen.

Für die Regionen Lateinamerika sowie Naher Osten und Afrika wird im Prognosezeitraum ein moderates Wachstum erwartet. Der lateinamerikanische Markt wird im Jahr 2026 voraussichtlich einen Wert von 0,17 Milliarden US-Dollar erreichen und verzeichnet ein moderates Wachstum. Die Region erlebt eine Verbesserung bei der Einführung onkologischer Ernährungsprodukte. Im Nahen Osten und in Afrika soll der GCC bis 2026 einen Wert von 0,07 Milliarden US-Dollar erreichen.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Branchenakteure:

Die Einführung neuer Produkte durch Schlüsselakteure untermauerte ihre führende Position

Der globale Markt für onkologische Ernährung weist eine halbkonsolidierte Struktur auf, wobei einige wenige Unternehmen weltweit aktiv sind. Diese Akteure sind aktiv an zahlreichen strategischen Aktivitäten wie Kapazitätserweiterungen, innovativen Produkteinführungen und strategischen Akquisitionen beteiligt. Sie investieren aktiv in den technologischen Fortschritt und bieten ein breites Produktangebot für innovative Produkte an.

Abbott, Nestlé Health Science, Nutricia und Fresenius Kabi AG sind einige der bedeutenden Akteure auf dem Markt. Diese Unternehmen bieten ein breites Produktangebot und konzentrieren sich auf die Verbesserung von Forschung und Entwicklung. Sie beteiligen sich an strategischen Akquisitionen, um Marktpositionen zu stärken.

- Im Juli 2024 brachte Nutricia beispielsweise Forticare Advanced auf den Markt, ein Nährgetränk mit entzündungshemmender Wirkung zur Reduzierung von Entzündungen bei Patienten mit Krebs, Kachexie und chronischen katabolen Erkrankungen wie COPD.

Weitere namhafte Marktteilnehmer sind Baxter, B. Braun SE, Hormel Foods Corporation, Danone und andere. Diese Unternehmen ergreifen verschiedene strategische Initiativen, beispielsweise Investitionen zur Erweiterung ihres Produktangebots.

LISTE DER WICHTIGSTEN ONKOLOGISCHEN ERNÄHRUNGSUNTERNEHMEN IM PROFIL:

- Abbott (USA)

- Nestlé Gesundheitswissenschaft(Schweiz)

- Nutricia(Nordholland)

- Fresenius Kabi AG(Deutschland)

- Baxter(UNS.)

- B. Braun SE (Deutschland)

- Hormel Foods Corporation (USA)

- Danone (Frankreich)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Januar 2025: Prosoma sicherte sich in einer Pre-Series-A-Finanzierungsrunde 48,1 Millionen US-Dollar. Ziel des Unternehmens war es, die Investition zu nutzen, um sein Angebot zu erweitern und eine umfassende Palette von Dienstleistungen, einschließlich Ernährung und Coaching, anzubieten, um den Bedürfnissen von Krebspatienten gerecht zu werden.

- November 2023: Danone brachte Fortimel in China auf den Markt und stieg in die Kategorie der medizinischen Ernährung ein. Das Produktangebot ist auf die Ernährungsbedürfnisse von Patienten ausgerichtet, die sich nach einer Operation oder nicht übertragbaren Krankheiten wie Krebs und Schlaganfall erholen.

- Januar 2024: Danone hat sich mit dem digitalen Onkologieunternehmen Resilience zusammengetan, um die Ernährungsversorgung von Krebspatienten zu verbessern. Ziel der Partnerschaft ist die Entwicklung eines neuartigen Ernährungs- und Onkologiemoduls, das in die digitale Onkologielösung von Resilience integriert ist.

- September 2019: Nestlé Health Science hat BOOST Soothe auf den Markt gebracht, ein klares Nährgetränk für Krebspatienten. Das Getränk lieferte Eiweiß und Kalorien und hatte eine kühlende, beruhigende Wirkung, um den Patienten dabei zu helfen, die Nährstoffe zu erhalten, die sie benötigen, während sie gleichzeitig mit bestimmten Nebenwirkungen der Krebsbehandlung, wie Mundbeschwerden und Geschmacksveränderungen, zu kämpfen haben.

- Oktober 2025: Nestlé Health Science arbeitete mit dem Davis Innovation Institute for Food & Health (IIFH) der University of California zusammen, um die Entwicklung innovativer, ernährungsbasierter Lösungen zu beschleunigen.

BERICHTSBEREICH

Die globale Marktanalyse für onkologische Ernährung bietet eine detaillierte Studie zur Marktgröße und -prognose für alle im Bericht enthaltenen Segmente. Es enthält Einzelheiten zur Marktdynamik und den Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet außerdem einen Überblick über technologische Fortschritte, Produktentwicklung, wichtige Branchenentwicklungen, Fusionen und Übernahmen sowie strategische Einblicke in das Marktwachstum. Der globale Marktforschungsbericht enthält auch eine detaillierte Wettbewerbslandschaft und bietet Informationen zu Marktanteilen und Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 6,92 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung |

Nach Produkt

Nach Krebstyp

Über den Verabreichungsweg

Nach Vertriebskanal

Nach Geographie

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 2,87 Milliarden US-Dollar und soll bis 2034 5,21 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 1,11 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum (2026–2034) eine CAGR von 6,92 % aufweisen wird.

Es wird erwartet, dass das Segment Immunernährung produktbezogen marktführend sein wird.

Die zunehmende Prävalenz verschiedener Krebsarten ist der Schlüsselfaktor für das Marktwachstum.

Abbott, Nestlé Health Science, Nutricia und Fresenius Kabi AG gehören zu den führenden Akteuren auf dem Markt.

Nordamerika dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf