Marktgröße, Anteil und Branchenanalyse für OP-Planungssoftware, nach Typ (eigenständig und integriert), nach Bereitstellung (Cloud-basiert, vor Ort und hybrid), nach Arbeitsablauf (präoperativ, intraoperativ und postoperativ), nach Endbenutzer (Krankenhäuser und ASCs, Spezialkliniken und andere) und regionale Prognose, 2026–2034

Marktgröße und Zukunftsaussichten für OP-Planungssoftware

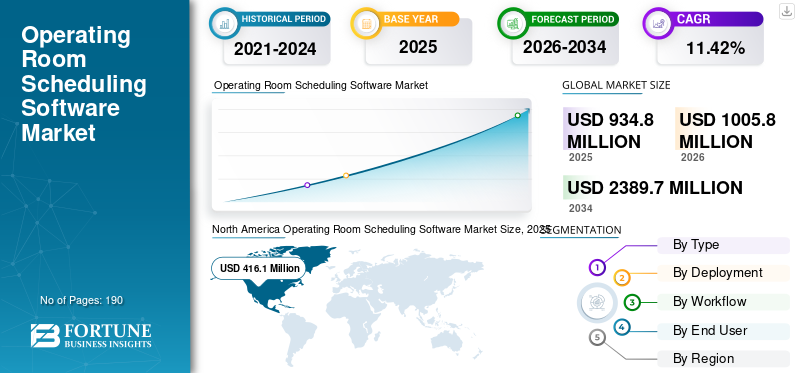

Die Größe des Marktes für OP-Planungssoftware wurde im Jahr 2025 auf 934,8 Millionen US-Dollar geschätzt. Der Markt wird voraussichtlich von 1.005,8 Millionen US-Dollar im Jahr 2026 auf 2.389,7 Millionen US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 11,42 % aufweisen.

Es wird erwartet, dass der Markt in den kommenden Jahren wachsen wird. OP-Planungssoftware wird häufig zur Planung, Zuweisung und Optimierung von Operationszeit, Räumen, Personal und Ausrüstung in dringenden Fällen eingesetzt. Diese Softwarelösungen sorgen für eine höhere Auslastung und einen höheren chirurgischen Durchsatz. Es wird erwartet, dass die zunehmende Einführung der Digitalisierung in Gesundheitssystemen das Wachstum des globalen Marktes für OP-Planungssoftware vorantreiben wird. Darüber hinaus treiben innovative Produkteinführungen im Bereich OP-Planungssoftware, die Arbeitsabläufe optimieren, das Marktwachstum voran.

- Im August 2025 brachte Apella beispielsweise Apella Horizon auf den Markt, das eine proaktive Planung und Kapazitätsoptimierung für Operationsteams umfasste. Die Lösung vereint Echtzeit-OP-Management, Planungsoptimierung und Erkenntnisse zur Arbeitsablaufeffizienz auf einer einzigen Plattform, die auf Computer Vision und prädiktiver KI basiert. Es wird erwartet, dass solche Entwicklungen das Gesamtmarktwachstum ankurbeln werden.

Darüber hinaus konzentrieren sich führende Akteure in der Softwarebranche für die OP-Planung, wie Surgical Information Systems, Picis Clinical Solutions, Inc., Max Systems und TAGNOS, auf die Erweiterung ihres Angebots und die Stärkung ihrer Marktpositionen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für OP-Planungssoftware

Der Wandel hin zur Echtzeit-Orchestrierung von Operationssälen ist ein wichtiger Markttrend

Der auffälligste Trend auf dem Markt ist der Übergang von der statischen Planung hin zur datengesteuerten Echtzeit-OP-Anpassung. Diese Verschiebung ermöglicht es Krankenhäusern, Live-Betriebsdaten zu nutzen und Blockzeit, Zusatzfälle, Personalengpässe und Zimmerverfügbarkeit kontinuierlich auszugleichen. Rückstände bei chirurgischen Eingriffen und Personalmangel stellen große Hindernisse für die Optimierung von Arbeitsabläufen dar, und diese Lösungen bieten Möglichkeiten, diese zu überwinden, indem sie Tools priorisieren, die Verzögerungen vorhersagen, tagelange Unterbrechungen verhindern und die Auslastung verbessern. Mit der Weiterentwicklung der Cloud-Konnektivität und -Analyse konzentrieren sich Anbieter zunehmend auf die Optimierung des Durchsatzes und der finanziellen Leistung und nicht nur auf die administrative Koordination. Zahlreiche Lösungsanbieter unterstreichen die wachsende Nachfrage nach Sicherheitsanalysen und bringen Updates für diese Anwendungen heraus, um ihre Marktposition zu stärken.

- Beispielsweise führte LiveData, Inc. im Januar 2025 den LiveData PeriOp Manager in 88 VA-Krankenhäusern ein. Diese weit verbreitete Implementierung stellte einen bedeutenden Fortschritt bei der Optimierung der OP-Auslastung im gesamten VA-Gesundheitssystem dar. Von solchen Entwicklungen wird erwartet, dass sie das Marktwachstum ankurbeln.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Die steigende Zahl chirurgischer Fälle zwingt Krankenhäuser dazu, die OP-Planung zu digitalisieren, um das Marktwachstum voranzutreiben

Da die chirurgische Nachfrage steigt, sind Krankenhäuser und ASCs mit strengeren Kapazitätsbeschränkungen konfrontiert, da die Zeit im Operationssaal einen kritischen Engpass in der perioperativen Versorgung darstellt. Höhere Fallvolumina verstärken in der Regel Herausforderungen wie Blockunterauslastung, Verspätungen am Tag und Stornierungen, die den Durchsatz und den Umsatz direkt verringern. Dies führt zu einem starken Bedarf an einer effizienten OP-Planungssoftware, um die Buchung zu standardisieren, die Sichtbarkeit zu verbessern und vermeidbare Leerlaufzeiten zu reduzieren. Infolgedessen zwingen die steigende Verfahrensbelastung und Wiederherstellungsprogramme die Anbieter dazu, in Planungs- und OP-Management-Tools zu investieren, um die Margen zu schützen und Wartelisten zu reduzieren.

- Beispielsweise berichtete das US-Veteranenministerium im Jahresbericht der VHA im Jahr 2024, dass VA mehr als 130 Millionen Termine im Gesundheitswesen wahrnahm, was einer Steigerung von mehr als 7 % gegenüber dem Vorjahr entspricht. Es wird erwartet, dass ein solcher Anstieg des chirurgischen Volumens das Marktwachstum vorantreiben wird.

MARKTBEGRENZUNGEN

Herausforderungen bei der Integration von OP-Planungssoftware behindern das Marktwachstum

Software zur Planung von Operationssälen steht vor Herausforderungen bei der Einführung, da Krankenhäuser in der Regel in komplexen perioperativen Umgebungen mit mehreren Anbietern arbeiten, was die Integrationszeit verlängern und die Implementierungskosten in die Höhe treiben kann. Käufer sind zunehmend risikoscheu, da Ausfallzeiten oder Arbeitsablauffehler den Theaterbetrieb stören könnenCybersicherheit, Resilienz- und Prüfbarkeitsanforderungen verlängern die Beschaffungszyklen. Infolgedessen sehen sich Anbieter häufig mit längeren Verkaufszyklen und einer höheren Lieferkomplexität konfrontiert, was die Marktexpansion selbst bei starker Nachfrage verlangsamen kann.

MARKTCHANCEN

KI-gesteuerte Kapazitätsoptimierung und Instrumentierung zur Erschließung neuer Wachstumschancen

Krankenhäuser stehen unter anhaltendem Druck, den chirurgischen Durchsatz zu steigern, ohne neue Operationssäle hinzuzufügen. Daher legen sie Wert auf Lösungen, die Betriebsdaten in umsetzbare Planungsentscheidungen umwandeln. Da Personalengpässe und Fallkomplexität zunehmen, führen statische Blockpläne zu Unterauslastung und Stornierungen, was sich direkt negativ auf den Umsatz und den Patientenzugang auswirkt. Dies steigert die Nachfrage nach KI-gestützten OP-Verwaltungstools, die die Blockzeit kontinuierlich neu ausgleichen, Überschreitungen vorhersagen und ungenutzte Kapazitäten schneller freigeben. Je größer der Rückstand und der Wettbewerbsdruck bei margenstarken chirurgischen Fällen sind, desto attraktiver werden „Optimierungs-Overlays“, insbesondere wenn sie in bestehende KIS/EHR-Umgebungen integriert werden. Daher sind Anbieter, die eine durchgängige OP-Koordination mit OP-Planung verknüpfen, gut positioniert, um ihren Wallet-Anteil zu vergrößern.

- Beispielsweise startete LeanTaaS, Inc. im Juni 2025 iQueue for Surgical Clinics, eine chirurgische Koordinierungsplattform von den Kliniken bis zu den Operationssälen (OPs) des Krankenhauses. Solche Entwicklungen verändern die betriebliche Effizienz in den Krankenhäusern.

HERAUSFORDERUNGEN DES MARKTES

Hohe Kosten im Zusammenhang mit OP-Planungssoftware verlangsamen die Akzeptanz und stellen eine Herausforderung für das Marktwachstum dar

Eine der entscheidenden Herausforderungen für den Markt sind die hohen Implementierungskosten, da diese Lösungen typischerweise Schnittstellen mit der EHR/KIS, der Anästhesie, der Abrechnung, dem Inventar und anderen kritischen Systemen erfordern. Die Konfiguration von Blockierungsregeln, die Datenbereinigung und die Schulung des Personals erhöhen die Gesamtkosten des Projekts. Darüber hinaus sind auch die Kosten für die Entwicklung dieser Lösungen hoch, was zu einer langsameren Einführung bei mittelgroßen Krankenhäusern und Spezialanbietern führt. Diese Faktoren führen zu längeren Beschaffungszyklen und betrieblichen Änderungsmanagementplänen vor der Genehmigung von Ausgaben. Infolgedessen verlangsamen hohe Vorlauf- und Implementierungskosten die Einführung und stellen eine Herausforderung für das Marktwachstum dar.

- Beispielsweise schätzte Appinventiv im August 2025, dass die Kosten für die Entwicklung einer Software zur medizinischen Terminplanung je nach Komplexität und erforderlichen Funktionen zwischen 30.000 und 300.000 US-Dollar liegen.

Segmentierungsanalyse

Nach Typ

Die Einführung neuer Produkte im Bereich der integrierten Software führt zu Segmentwachstum

Je nach Typ wird der Markt in eigenständige und integrierte Märkte unterteilt.

Unter diesen hatte das integrierte Segment im Jahr 2025 den größten Anteil am globalen Markt für OP-Planungssoftware. Integrierte OP-Planungssoftware dominierte aufgrund der zunehmenden Präferenz von Krankenhäusern und ASCs. Diese Lösungen verbinden sich mit demEHRund perioperative Arbeitsabläufe, wodurch doppelte Dateneingaben reduziert und die Koordination verbessert werden. Darüber hinaus tragen sie zu einer Umsatzbeteiligung bei und ermutigen wichtige Akteure, in die Entwicklung integrierter Lösungen und deren anschließende Produkteinführungen zu investieren.

- Im Januar 2026 brachte Haro Gharbigi beispielsweise AxiaASC auf den Markt, eine KI-gestützte Operationsplanungsplattform für ambulante Operationszentren, um die OP-Auslastung zu maximieren, Stornierungen zu reduzieren und entgangene Einnahmen auszugleichen. Es wird erwartet, dass solche Entwicklungen das Wachstum des Segments vorantreiben werden.

Es wird erwartet, dass das Standalone-Segment im Prognosezeitraum mit einer jährlichen Wachstumsrate von 9,46 % wächst.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Bereitstellung

Echtzeit-Betriebs- und Planungsfunktionen der cloudbasierten Bereitstellung zur Förderung des Segmentwachstums

Basierend auf der Bereitstellung wird der Markt in cloudbasierte, lokale und hybride Lösungen unterteilt.

Im Jahr 2025 hatte die Cloud-basierte Bereitstellung den größten Umsatzanteil. Es bietet verschiedene Vorteile gegenüber anderen Alternativen, wie z. B. eine geringere Infrastrukturbelastung, schnelle Rollouts an mehreren Standorten sowie einfachere Upgrades und Analysen. Cloudbasierte Bereitstellungen unterstützen außerdem den Echtzeitzugriff für verteilte Operationsteams, zentralisierte Planungsbüros und die Standardisierung an mehreren Standorten. Insgesamt führen diese betrieblichen Vorteile zu höheren Verlängerungsraten und einer breiteren Modulakzeptanz, wodurch sich die Einnahmen auf Cloud-Bereitstellungen konzentrieren. Die verschiedenen Vorteile der cloudbasierten Bereitstellung ermutigen wichtige Akteure zur Teilnahme an strategischen Partnerschaften und beschleunigen die Einführung.

- Beispielsweise arbeitete Picis Clinical Solutions, Inc. (Picis) im Juli 2021 mit North Mississippi Health Services (NMHS) zusammen, um die cloudbasierte Picis Total Perioperative Automation (TPA)-Lösung von Picis an fünf Standorten und allen 44 Operationssälen in zwei Bundesstaaten mit dem Electronic Medical Records (EMR)-System zu implementieren und zu integrieren.

Das Hybridsegment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 7,98 % wachsen.

Nach Workflow

Entscheidende Rolle der Planung im präoperativen Segment zur Förderung des Segmentwachstums

Basierend auf dem Arbeitsablauf wird der Markt in präoperative, intraoperative und postoperative Segmentierung unterteilt.

Unter diesen dominierte der präoperative Arbeitsablauf im Jahr 2025 den Markt. Die Terminplanung ist ein entscheidender Aspekt des präoperativen Arbeitsablaufs und macht daher einen erheblichen Teil der Einnahmequelle aus. Kleinere vorgelagerte Verbesserungen, wie besser vorhersehbare Fallzeiten, weniger Änderungen in letzter Minute und weniger Leerlaufzeiten, wirken sich verstärkend auf Auslastung und Personalbesetzung aus. Damit ist die präoperative Planungsintelligenz die am häufigsten genutzte Ebene der OP-Planungssoftware. Wichtige Akteure auf dem Markt sind sich der entscheidenden Anwendungen und Vorteile bewusst und bieten innovative Lösungen zur Maximierung der Leistung an.

- Beispielsweise veröffentlichte Picis Clinical Solutions, Inc. im Juli 2021 die erste Nebenversion von Picis 10 (MR1). Der Schwerpunkt der Veröffentlichung lag auf Verbesserungen des Planungsbereichs von Picis 10, einschließlich der Anzeige von Nutzungsmetriken für einen ausgewählten OP und der Blockzeit des Chirurgen. Diese Kennzahlen tragen dazu bei, die Effizienz der Operationssaalauslastung zu verbessern, indem sie Leerlaufzeiten minimieren und Überstundenszenarien identifizieren.

Darüber hinaus wird prognostiziert, dass das intraoperative Segment im Studienzeitraum mit einer jährlichen Wachstumsrate von 14,83 % wachsen wird.

Vom Endbenutzer

Steigende Nachfrage in Krankenhäusern und ASCs aufgrund großer chirurgischer Volumina führt zum Wachstum des Segments

Basierend auf dem Endverbraucher ist der Markt in Krankenhäuser und ASCs, Spezialkliniken und andere unterteilt.

Krankenhäuser und ASCs hielten im Jahr 2025 nach Endverbrauchern den dominierenden Marktanteil. Sie machen den Großteil der geplanten chirurgischen Kapazitäten aus und sind stark von der Unterauslastung der vorhandenen Infrastruktur betroffen. Sie verfügen außerdem über komplexe Ressourcenbeschränkungen, mehrere Räume, Chirurgenblöcke, Geräte, Operationsstationen und eine Aufwachstation, was den ROI einer dedizierten Terminplanung und perioperativen Eingriffe erhöhtOP-ManagementSoftware. Sie wirken sich auf einen großen Teil des Umsatzes aus und unterstreichen ihre Bedeutung. Wichtige Akteure investieren in Forschung und Entwicklung und erweitern ihr Lösungsangebot für Krankenhäuser und ASCs. Es wird erwartet, dass solche Entwicklungen das Wachstum des Segments vorantreiben werden.

- Beispielsweise erweiterte LiveData, Inc., ein führender Anbieter chirurgischer Workflow-Lösungen, im Juli 2025 seine Flaggschiff-Plattform PeriOp Manager um vollständige Unterstützung für Krankenhausverfahrenssuiten.

Das Segment der Spezialkliniken wird im Untersuchungszeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 15,24 % wachsen.

Regionaler Ausblick auf den Markt für OP-Planungssoftware

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

North America Operating Room Scheduling Software Market Size, 2025 (USD Million)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hielt im Jahr 2024 mit 388,8 Millionen US-Dollar den dominierenden Anteil und behielt seine Spitzenposition im Jahr 2025 mit 416,1 Millionen US-Dollar bei. Es wird erwartet, dass der Markt in Nordamerika im Prognosezeitraum erheblich wachsen wird, angetrieben durch zunehmende chirurgische Eingriffe und eine steigende Nachfrage in der Region. Darüber hinaus treibt die gut ausgebaute Gesundheitsinfrastruktur die Marktnachfrage an.

US-Markt für OP-Planungssoftware

Angesichts des erheblichen Beitrags Nordamerikas kann der US-Markt im Jahr 2026 auf rund 410,6 Millionen US-Dollar geschätzt werden, was etwa 40,82 % des globalen Marktes für OP-Planungssoftware ausmacht.

Europa

Europa soll in den kommenden Jahren um 10,90 % wachsen, das zweithöchste Wachstum aller Regionen, und bis 2026 einen Wert von 266,3 Mio.

Britischer Markt für OP-Planungssoftware

Der britische Markt wird im Jahr 2026 auf etwa 41,3 Millionen US-Dollar geschätzt, was etwa 4,11 % des Weltmarktes entspricht.

Markt für OP-Planungssoftware in Deutschland

Der deutsche Markt wird im Jahr 2026 voraussichtlich etwa 69,0 Millionen US-Dollar erreichen, was etwa 6,86 % des Weltmarktes entspricht.

Asien-Pazifik

Der asiatisch-pazifische Raum wird im Jahr 2026 voraussichtlich 224,7 Millionen US-Dollar erreichen und sich die Position der drittgrößten Region im Markt sichern. Das Wachstum der Region wird durch steigende Gesundheitsausgaben und die schnelle Einführung von Technologien vorangetrieben.

Japanischer Markt für OP-Planungssoftware

Der japanische Markt wird im Jahr 2026 auf rund 54,5 Millionen US-Dollar geschätzt, was etwa 5,42 % des Weltmarktes ausmacht.

Markt für OP-Planungssoftware in China

Der chinesische Markt dürfte einer der größten weltweit sein. Der Umsatz im Jahr 2026 wird auf etwa 75,5 Millionen US-Dollar geschätzt, was etwa 7,51 % des weltweiten Umsatzes entspricht.

Indischer Markt für OP-Planungssoftware

Der indische Markt wird im Jahr 2026 auf etwa 18,4 Millionen US-Dollar geschätzt, was etwa 1,83 % des weltweiten Umsatzes ausmacht.

Lateinamerika und der Nahe Osten und Afrika

Für die Regionen Lateinamerika sowie Naher Osten und Afrika wird im Prognosezeitraum ein moderates Wachstum in diesem Marktsegment erwartet. Der lateinamerikanische Markt wird im Jahr 2026 voraussichtlich einen Wert von 45,1 Millionen US-Dollar erreichen. Die Region verzeichnet ein Marktwachstum, das durch kostengünstige Cloud-Implementierungen und schrittweise Implementierungen angetrieben wird. Im Nahen Osten und in Afrika soll der GCC im Jahr 2026 10,7 Millionen US-Dollar erreichen.

Südafrikanischer Markt für OP-Planungssoftware

Der südafrikanische Markt wird bis 2026 voraussichtlich etwa 3,3 Millionen US-Dollar erreichen, was etwa 0,33 % des weltweiten Umsatzes ausmacht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Strategische Fusionen und Übernahmen durch Schlüsselakteure, um den Marktfortschritt voranzutreiben

Der globale Markt für OP-Planungssoftware ist stark konsolidiert, wobei Unternehmen wie Surgical Information Systems, Picis Clinical Solutions, Inc., Max Systems und TAGNOS, Banyan Software bedeutende Marktanteile halten. Strategische Partnerschaften, neue Produkteinführungen, technologische Fortschritte und verstärkte Investitionen in die Branche treiben den Marktanteilsgewinn dieser Unternehmen voran.

- Beispielsweise erwarb Banyan Software im Dezember 2025 OR Trax, einen Anbieter von Lösungen für die Operationsplanung. Solche Entwicklungen zielen darauf ab, das Marktwachstum voranzutreiben.

Weitere namhafte Akteure auf dem Weltmarkt sind Epic Systems Corporation, Oracle und LeanTaaS. Von diesen Unternehmen wird erwartet, dass sie technologischen Fortschritten, strategischen Kooperationen und neuen Produkteinführungen Priorität einräumen, um ihre Position im Prognosezeitraum für den globalen Markt für OP-Planungssoftware zu stärken.

LISTE DER WICHTIGSTEN UNTERNEHMEN FÜR OP-TERMINPLANUNGSSOFTWARE IM PROFIL

- Chirurgische Informationssysteme(UNS.)

- Picis Clinical Solutions, Inc.(UNS.)

- Max-Systeme (Indien)

- TAGNOS (USA)

- LeanTaaS (USA)

- Epic Systems Corporation. (UNS.)

- Oracle (USA)

- LiveData, Inc. (UNS.)

- HST, Healthcare Systems & Technologies, LLC (USA)

- SurgiCalendar, Inc. (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Juli 2025:Moon Surgical, der führende Anbieter von physischer KI für den Operationssaal, hat seine Maestro-Plattform in den USA eingeführt.

- Januar 2025:Qventus bringt seine PCC-Lösung (Perioperative Care Coordination) auf den Markt, die den Verwaltungsaufwand verringert und die Produktivität des Personals für Tests vor der Aufnahme steigert, die Zahl der Operationsabsagen reduziert und mehr Patienten vor und nach der Operation optimiert.

- November 2024:North American Partners in Anesthesia (NAPA) hat NAPA Managed Services eingeführt. Diese umfassende Kundenlösung deckte kritische Operationsanforderungen für Gesundheitssysteme und akademische medizinische Zentren (AMCs) ab.

- September 2023:Fujitsu und Baptist Health South Florida haben zusammengearbeitet, um die Operationsplanung mit der Einführung einer neuen Lösung, Fujitsus Surgical Capacity Optimization, zu transformieren, um die Auslastung und die finanzielle Gesundheit der chirurgischen Disziplin zu steigern

- Juni 2023:Caresyntax arbeitete mit der ProAssurance Corporation zusammen, um den versicherten Chirurgen von ProAssurance innovative Caresyntax-Intelligenztools für chirurgische Eingriffe zur Verfügung zu stellen.

BERICHTSBEREICH

Die globale Marktanalyse für OP-Planungssoftware umfasst eine umfassende Studie zur Marktgröße und -prognose für alle im Bericht abgedeckten Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und zu Trends, die den globalen Markt für OP-Planungssoftware im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu wichtigen Aspekten, einschließlich technologischer Fortschritte und Produkteinführungen. Darüber hinaus werden Partnerschaften, Fusionen und Übernahmen sowie wichtige Branchenentwicklungen detailliert beschrieben. Der globale Marktforschungsbericht bietet außerdem eine detaillierte Wettbewerbslandschaft, einschließlich Marktanteilen und Profilen der wichtigsten Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 11,42 % von 2026 bis 2034 |

| Einheit | Wert (in Mio. USD) |

| Segmentierung | Nach Typ, Bereitstellung, Workflow, Endbenutzer und Region |

| Nach Typ |

|

| Durch Bereitstellung |

|

| Nach Workflow |

|

| Vom Endbenutzer |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 934,8 Millionen US-Dollar und soll bis 2034 2.389,7 Millionen US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert in Nordamerika bei 416,1 Millionen US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 mit einer jährlichen Wachstumsrate von 11,42 % wächst.

Es wird erwartet, dass der integrierte Typ marktführend sein wird.

Steigende chirurgische Volumina, um die Nachfrage nach globaler OP-Planungssoftware anzukurbeln und das Marktwachstum voranzutreiben.

Surgical Information Systems, Picis Clinical Solutions, Inc., Max Systems, TAGNOS und LeanTaaS sind die wichtigsten Marktteilnehmer auf dem Weltmarkt.

Nordamerika dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 190

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf