Marktgröße, Anteil und Branchenanalyse für ophthalmologische Diagnosegeräte, nach Produkttyp (optische Kohärenztomographie, Aberrometer- und Topographiesysteme, Funduskamera, ophthalmologischer Ultraschall und andere Geräte), nach Endbenutzer (Krankenhäuser, Augenkliniken und andere) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

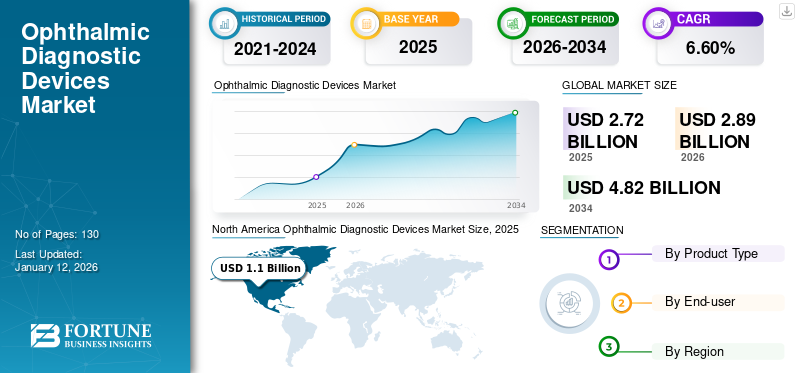

Die globale Marktgröße für ophthalmologische Diagnosegeräte wurde im Jahr 2025 auf 2,72 Milliarden US-Dollar geschätzt und wird voraussichtlich von 2,89 Milliarden US-Dollar im Jahr 2026 auf 4,82 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 6,60 % im Prognosezeitraum entspricht. Nordamerika dominierte den Markt für ophthalmologische Diagnosegeräte mit einem Marktanteil von 38,20 % im Jahr 2025.

Ophthalmologische Diagnosegeräte umfassen eine Reihe von Instrumenten, die zur Erkennung, Diagnose und Überwachung von Augenerkrankungen und -zuständen verwendet werden. Zu diesen Geräten gehören Überwachungsinstrumente wie optische Kohärenztomographie, Aberrometer- und Topographiesysteme, Funduskamera, ophthalmologischer Ultraschall, Spaltlampen, Ophthalmoskope, Tonometer und andere.

Es wird erwartet, dass der Markt im Prognosezeitraum aufgrund der zunehmenden Prävalenz von Augenerkrankungen, technologischen Fortschritten und einer wachsenden geriatrischen Bevölkerung, die anfällig für Augenerkrankungen ist, ein stetiges Wachstum verzeichnen wird. Carl Zeiss Meditec AG, Topcon Corporation und NIDEK CO., LTD gehören zu den Hauptakteuren auf dem Markt für ophthalmologische Diagnosegeräte.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Überblick und Höhepunkte des globalen Marktes für ophthalmologische Diagnosegeräte

Marktgröße und Prognose:

- Marktgröße 2025: 2,72 Milliarden US-Dollar

- Marktgröße 2026: 2,89 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 4,82 Milliarden US-Dollar

- CAGR: 6,60 % von 2026–2034

Marktanteil:

- Region: Nordamerika dominierte den Markt mit einem Anteil von 38,20 % im Jahr 2025. Diese Führungsposition wird durch eine zunehmende Zahl von Personen, die sich Augenoperationen unterziehen, eine große Anzahl neuer Produkteinführungen und einen starken Fokus auf die Einführung fortschrittlicher technologischer Geräte für die Diagnose vorangetrieben.

- Nach Produkttyp: Das Segment Optische Kohärenztomographie hatte im Jahr 2024 den größten Marktanteil. Das Wachstum des Segments ist auf die zunehmende Prävalenz von Augenkrankheiten weltweit, die breite Einführung digitaler Technologien und Innovationen in der OCT-Technologie, wie beispielsweise die Entwicklung tragbarer Geräte, zurückzuführen.

Wichtige Länder-Highlights:

- Japan: Der Markt wird durch technologische Innovationen großer lokaler Unternehmen angetrieben. Beispielsweise ist die Topcon Corporation weiterhin ein wichtiger Akteur und kündigt Pläne zur Einführung neuer Geräte wie des TEMPO Perimeter an, was dazu beiträgt, einen Wettbewerbsvorteil zu wahren.

- Vereinigte Staaten: Das Wachstum wird durch ein hohes Volumen ophthalmologischer Eingriffe und eine starke Nachfrage nach fortschrittlicher Diagnostik angetrieben. Allerdings steht der Markt auch vor Herausforderungen wie einem erheblichen Mangel an qualifizierten Fachkräften, da weniger als 60.000 Augentechniker zur Verfügung stehen, um über 19.000 praktizierende Augenärzte zu unterstützen.

- China: Der Markt wächst als wichtiger Teil der schnell wachsenden Region Asien-Pazifik, angetrieben durch eine zunehmende Anzahl chirurgischer Eingriffe, eine verbesserte Gesundheitsinfrastruktur und ein zunehmendes Bewusstsein für die Bedeutung einer frühzeitigen Diagnose verschiedener Augenkrankheiten.

- Europa: Der Markt wird durch eine gut ausgebaute Gesundheitsinfrastruktur und eine hohe Zahl an Patientenbesuchen vorangetrieben. Beispielsweise gab es in Deutschland im Jahr 2021 insgesamt 1.887 Krankenhäuser, die 17,7 Millionen Fälle betreuten, was auf ein hohes Potenzial für diagnostische Verfahren hinweist. Strategische Partnerschaften, wie die Zusammenarbeit von Visionix in Italien, erweitern zudem den Zugang zu innovativen Lösungen.

AUSWIRKUNGEN VON COVID-19 AUF DEN MARKT

Die COVID-19-Pandemie hatte erhebliche Auswirkungen auf das Marktwachstum für ophthalmologische Diagnosegeräte, da sie zu einem starken Rückgang der Nachfrage nach Untersuchungs- und Diagnosegeräten führte. Dieser Rückgang war in erster Linie auf die geringere Patientenzahl zurückzuführen, da viele Personen ihre routinemäßigen Augenuntersuchungen aus gesundheitlichen Gründen verschoben haben. Da sich die Gesundheitseinrichtungen auf die Bewältigung der Pandemie konzentrierten, wurden viele elektive Eingriffe und nicht dringende Pflegebesuche verschoben.

- Beispielsweise forderte die American Academy of Ophthalmology die US-Augenärzte im März 2020 auf, die nicht dringende Versorgung einzustellen, was zu einer drastischen Reduzierung der Patientenbesuche führte.

Darüber hinaus verursachte die Pandemie weitreichende Störungen in der Lieferkette und erzwang eine Umverteilung der Ressourcen im Gesundheitswesen, was die Situation für Augenärzte und andere Fachkräfte im Augenbereich weiter verkomplizierte.

Mit der Lockerung der Pandemiebeschränkungen und der Wiedereröffnung von Gesundheitseinrichtungen kam es jedoch zu einem spürbaren Anstieg der Nachfrage nach ophthalmologischen Diagnosegeräten. Der allmähliche Anstieg der Patienten, die sich einer Augenuntersuchung unterziehen, und die Wiederaufnahme elektiver chirurgischer Eingriffe trugen im Laufe des Jahres 2021 zu einer Erholung der Produktverkäufe bei. In den Jahren 2022 und 2023 verzeichnete der Markt ein beträchtliches Wachstum, das durch eine steigende Zahl von Augenerkrankungen, die diese diagnostischen Verfahren erfordern, angetrieben wurde. Dieser Wiederaufschwung wurde durch ein gestiegenes Bewusstsein für die Augengesundheit und eine wachsende Prävalenz von Augenerkrankungen vorangetrieben, da immer mehr Menschen zu den regulären Gesundheitsroutinen zurückkehrten. Es wird erwartet, dass der Markt für ophthalmologische Diagnosegeräte auch in Zukunft im Prognosezeitraum seinen Aufwärtstrend fortsetzen wird.

MARKTDYNAMIK

Markttreiber:

Steigende Prävalenz von Augenerkrankungen soll das Marktwachstum steigern

Das zunehmende Auftreten von Augenerkrankungen wird zunehmend als großes globales Gesundheitsproblem erkannt, das durch Faktoren wie eine alternde Bevölkerung, ungesunde Lebensstile und die wachsende Prävalenz von Diabetes beeinflusst wird. Diese Elemente tragen zu einem höheren Risiko für verschiedene Augenerkrankungen bei, darunter altersbedingte Makuladegeneration (AMD), Katarakte, diabetische Retinopathie (DR), Glaukom, Brechungsfehler und allgemeine Sehstörungen.

- Laut einem Bericht der Weltgesundheitsorganisation (WHO) aus dem Jahr 2023 leiden weltweit rund 2,2 Milliarden Menschen an irgendeiner Form von Sehbehinderung. Die zunehmende Prävalenz dieser Augenerkrankungen stellt eine erhebliche soziale und wirtschaftliche Belastung dar.

Als Reaktion darauf legen Gesundheitsbehörden, Regierungen und medizinische Dienstleister Wert auf eine frühzeitige Diagnose und regelmäßige Augenuntersuchungen, um diese Krankheiten effektiv zu behandeln. Initiativen wie Erstattungsrichtlinien für Augenoperationen und Diagnoseverfahren erhöhen die Nachfrage nach Diagnosen. Daher deutet der Anstieg von Augenerkrankungen in Verbindung mit der erhöhten Nachfrage nach Diagnoseverfahren für verschiedene Anwendungsbereiche, einschließlich Kataraktoperationen, auf ein robustes Marktwachstum im Prognosezeitraum hin.

Marktbeschränkungen:

Fachkräftemangel bremst Marktwachstum

Der Mangel an Fachkräften in der Augenheilkunde stellt eine große Herausforderung dar, die das Wachstum des Marktes für ophthalmologische Diagnosegeräte behindern kann. Da die Weltbevölkerung altert und die Prävalenz von Augenerkrankungen zunimmt, steigt der Bedarf an qualifizierten Augenärzten und Technikern stark an. Allerdings besteht weltweit eine erhebliche Lücke zwischen der Nachfrage und dem Angebot dieser Fachkräfte.

- Laut einem Bericht der American Academy of Ophthalmology (AAO) vom Februar 2024 stehen beispielsweise derzeit weniger als 60.000 Augentechniker zur Verfügung, um über 19.000 praktizierende Augenärzte in den USA zu unterstützen. Diese Statistiken weisen auf ein erhebliches Ungleichgewicht zwischen Angebot und Nachfrage hin. Dieser Mangel an geschultem Personal schränkt den effektiven Einsatz und die Nutzung fortschrittlicher Diagnosetechnologien ein, was sich erheblich auf das Marktwachstum auswirken kann.

Marktchancen:

Der Schwerpunkt liegt auf der Entwicklung innovativer Geräte, um Chancen für Marktwachstum zu bieten

Die steigende Nachfrage nach ophthalmologischen Diagnosegeräten hat wichtige Marktteilnehmer dazu veranlasst, sich auf die Entwicklung effizienterer Produkte zu konzentrieren. Dieser Fokus hat zu einem Anstieg klinischer Studien sowie Forschungs- und Entwicklungsinitiativen geführt, die oft durch Kooperationen, Fusionen und Übernahmen erreicht werden. Es wird erwartet, dass diese strategischen Bemühungen den Weg für fortschrittliche Produkteinführungen ebnen und die Augenpflegelandschaft erheblich verändern werden.

Darüber hinaus werden Partnerschaften und Kooperationen in der Branche immer häufiger, sodass Unternehmen ihr Fachwissen und ihre Ressourcen bündeln können, um die Entwicklung von Diagnosetools der nächsten Generation zu beschleunigen. Beispielsweise hat sich CANON MEDICAL SYSTEMS CORPORATION im November 2023 mit der Cleveland Clinic zusammengetan, um innovative Bildgebungs- und Gesundheits-IT-Technologien zu entwickeln, die darauf abzielen, Diagnose, Pflege und Ergebnisse für Patienten mit Augenerkrankungen zu verbessern. Diese Initiativen sollen die Einführung neuer Produkte auf dem Markt für ophthalmologische Diagnosegeräte vorantreiben und neue Wachstumschancen schaffen.

Marktherausforderungen:

Komplexe regulatorische Rahmenbedingungen können das Marktwachstumspotenzial gefährden

Der Markt für ophthalmologische Diagnosegeräte verzeichnet ein erhebliches Wachstum, das auf die zunehmende Prävalenz von Augenerkrankungen und technologische Fortschritte zurückzuführen ist. Es gibt jedoch Herausforderungen, wie die hohen Kosten für fortschrittliche Geräte und strenge Regulierungsverfahren, die die Expansion des Marktes behindern können. Hochentwickelte Geräte wie optische Kohärenztomographie-Scanner (OCT) und fortschrittliche Geräte Funduskameras kann recht teuer sein, insbesondere für Gesundheitsdienstleister in ressourcenarmen Umgebungen. Neben den hohen Kosten stellt die Bewältigung der komplexen Regulierungslandschaft eine weitere große Herausforderung für den Markt für ophthalmologische Diagnosegeräte dar. Strenge Vorschriften und langwierige Genehmigungsverfahren können die Einführung neuer Technologien verzögern.

Markttrends für ophthalmologische Diagnosegeräte

Technologische Fortschritte und Digitalisierung sorgen für einen Marktanstieg

Die Integration von Künstliche Intelligenz (KI) in ophthalmologischen Diagnosegeräten verändert die Landschaft der Augenpflege, indem es die Genauigkeit und Effizienz bei der Diagnose verschiedener Augenerkrankungen verbessert. Dieser technologische Fortschritt ist besonders wichtig, da er der steigenden Nachfrage nach zeitnaher und präziser Diagnostik in einem Bereich gerecht wird, in dem Früherkennung erhebliche Auswirkungen auf die Patientenergebnisse haben kann.

- Eine aktuelle Studie, die im September 2024 in der Japan Medical Association veröffentlicht wurde, zeigte, dass KI-Modelle Netzhautbilder mit bemerkenswerter Genauigkeit analysieren und den Schweregrad der diabetischen Retinopathie identifizieren und einstufen können. Diese Funktion ermöglicht eine schnellere Verarbeitung großer Bildmengen, wodurch die Arbeitsbelastung der Augenärzte verringert und die Screening-Abdeckung verbessert wird.

Darüber hinaus ist der Aufstieg von Telegesundheit gestaltet die Landschaft der ophthalmologischen Diagnostik neu und macht die Augenpflege zugänglicher und effizienter als je zuvor. Aufgrund der fortschreitenden technologischen Weiterentwicklung ist auf dem Markt eine zunehmende Akzeptanz sowohl bei Patienten als auch bei Anbietern zu beobachten.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

SEGMENTIERUNGSANALYSE

Nach Produkttyp

Das Segment der optischen Kohärenztomographie dominierte den Markt aufgrund technologischer Fortschritte

Basierend auf dem Produkttyp ist der Markt in optische Kohärenztomographie, Aberrometer- und Topographiesysteme, Funduskamera, ophthalmologischer Ultraschall und andere Geräte unterteilt.

Das Segment der optischen Kohärenztomographie wird den Markt voraussichtlich mit einem Anteil von 30,80 % im Jahr 2026 dominieren. Das Wachstum des Segments wird auf die weltweit zunehmende Prävalenz von Augenkrankheiten zurückgeführt. Darüber hinaus dürften das Wachstum in der Krankheitsdiagnostik und die breite Einführung digitaler Technologien das Wachstum des Segments weiter vorantreiben. Darüber hinaus erleichtern Innovationen in der OCT-Technologie, wie die Entwicklung handgehaltener und tragbarer Geräte, es Gesundheitsdienstleistern, Bildgebung in verschiedenen Umgebungen durchzuführen, einschließlich entfernter Standorte und bei der Pflege am Krankenbett. Diese Fortschritte verbessern die Zugänglichkeit und den Komfort und treiben das Wachstum des Marktes voran.

- Beispielsweise kündigte Visionix im September 2024 die Hinzufügung einer neuen Funktion zu seinen Optovue Solix FullRange und Solix Essential Optical Coherence Tomography (OCT) der nächsten Generation an, um deren Fähigkeiten und Ergebnisse zu verbessern. Es wird erwartet, dass solche Fortschritte die Akzeptanzrate dieses Produkts weltweit steigern werden.

Es wird erwartet, dass das Segment der Funduskameras in Zukunft deutlich wachsen wird. Das Wachstum des Segments ist auf die steigenden Gesundheitsausgaben sowie auf günstige Erstattungsrichtlinien für Augenpflegeleistungen zurückzuführen, die Investitionen in diese Geräte fördern. Darüber hinaus treiben Kooperationen zwischen Gesundheitsdienstleistern, die Einführung neuer Produkte und Sensibilisierungskampagnen das Wachstum des Segments weiter voran.

Das Segment „Andere Geräte“, einschließlich Spaltlampen, Tonometer, Perimeter und andere werden aufgrund der zunehmenden Zahl von Augenkliniken auf der ganzen Welt voraussichtlich ein Wachstum verzeichnen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Vom Endbenutzer

Das Krankenhaussegment dominiert den Markt aufgrund der höheren Anzahl von Eingriffen in diesen Einrichtungen

Basierend auf dem Endverbraucher wird der Markt in Krankenhäuser, Augenkliniken und andere unterteilt. Das Krankenhaussegment hält mit einem weltweiten Anteil von 46,37 % im Jahr 2026 den größten globalen Marktanteil für ophthalmologische Diagnosegeräte. Zu den Faktoren, die das Wachstum des Segments vorantreiben, gehören das höhere Volumen der in Krankenhäusern im Vergleich zu Kliniken durchgeführten Diagnosen, die weitverbreitete Verfügbarkeit fortschrittlicher Instrumente und die zunehmende Akzeptanz modernster Diagnosetools in Krankenhauseinrichtungen.

Es wird erwartet, dass das Segment der Augenkliniken im Prognosezeitraum eine höhere CAGR verzeichnen wird. Dieses Wachstum wird durch die steigende Zahl von Spezialkliniken und die zunehmende Verfügbarkeit diagnostischer Dienste in diesen Bereichen vorangetrieben.

- Beispielsweise eröffnete UC Davis Health im Dezember 2022 eine hochmoderne Augenpflegeeinrichtung in Sacramento. Es wird erwartet, dass solche Markteinführungen die Nachfrage ankurbeln werden ophthalmologische Geräte.

Darüber hinaus wird in den kommenden Jahren ein deutliches Wachstum für andere Segmente wie Telemedizin und akademische Kliniken prognostiziert. Dies ist vor allem auf eine Zunahme strategischer Initiativen zurückzuführen, die darauf abzielen, den Zugang zu Augenpflegediensten zu erweitern.

OPHTHALMISCHE DIAGNOSEGERÄTE REGIONALER AUSBLICK

Nordamerika:

North America Ophthalmic Diagnostic Devices Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika trug im Jahr 2025 etwa 1,04 Milliarden US-Dollar zum Weltmarkt bei, was einem Anteil von 38,20 % entspricht, und wird im Jahr 2026 voraussichtlich 1,1 Milliarden US-Dollar erreichen. In Nordamerika, insbesondere in den USA, wird der Markt voraussichtlich erheblich wachsen, da sich immer mehr Menschen einer Augenoperation unterziehen, neue Produkte eingeführt werden und ein starker Fokus auf die Einführung fortschrittlicher technologischer Geräte für die Diagnose gelegt wird. Diese Faktoren beschleunigen die Nachfrage nach hochentwickelten ophthalmologischen Diagnosegeräten in dieser Region erheblich. Der US-Markt soll bis 2026 ein Volumen von 1,02 Milliarden US-Dollar erreichen.

- Im Oktober 2022 brachte TOPCON CORPORATION weltweit, auch in den USA, die nicht-mydriatische Netzhautkamera NW500 auf den Markt. Dieses vollautomatische Gerät nutzt eine innovative Schlitzscan-Beleuchtung und einen Rolling-Shutter-Mechanismus, um kleinere Pupillen effektiv abzubilden. Solche Markteinführungen werden die Einführung fortschrittlicher Produkte in der gesamten Region erleichtern.

Europa:

Im Jahr 2025 belief sich der europäische Markt auf 0,86 Milliarden US-Dollar, was 31,70 % der weltweiten Nachfrage entspricht, und soll im Jahr 2026 auf 0,92 Milliarden US-Dollar wachsen. Die Präsenz wichtiger Akteure in der Region sowie ihre strategischen Expansionsinitiativen tragen zu diesem Wachstum bei. Darüber hinaus dürften die steigende Zahl von Augenärzten und die zunehmende Zahl Erwachsener, die eine Diagnose für verschiedene Augenerkrankungen stellen, Schlüsselfaktoren sein, die den regionalen Markt ankurbeln werden. Deutschland und Großbritannien sind Marktführer in der Region. Darüber hinaus wird erwartet, dass zunehmende Investitionen der Regierungen zur Modernisierung der Gesundheitsinfrastruktur in diesen Ländern das Wachstum dieses Marktes in der Region im Prognosezeitraum weiter ankurbeln werden.

Der britische Markt soll bis 2026 ein Volumen von 0,13 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 ein Volumen von 0,23 Milliarden US-Dollar erreichen soll.

- So gab es laut Statistischem Bundesamt im Jahr 2021 in Deutschland insgesamt 1.887 Krankenhäuser, die im Jahresverlauf 17,7 Millionen Fälle betreuten. Es wird erwartet, dass eine solch hohe Zahl an Besuchen für Diagnosen und Verfahren das Marktwachstum des Landes vorantreiben wird.

Asien-Pazifik:

Faktoren wie eine Zunahme chirurgischer Eingriffe, angemessene Erstattungsrichtlinien und die zunehmende Prävalenz von Augenkrankheiten befeuern die Nachfrage nach diesen Geräten. Der zunehmende Fokus wichtiger Akteure auf die Umsetzung strategischer Initiativen wie Akquisitionen, die Einführung neuer Produkte und die Durchführung von Veranstaltungen kann zur hohen Akzeptanz ophthalmologischer Diagnosegeräte in der Region beitragen. Die Region Asien-Pazifik eroberte im Jahr 2025 22,10 % des Weltmarktes und erwirtschaftete einen Umsatz von 0,6 Milliarden US-Dollar. Im Jahr 2026 wird ein Umsatz von 0,65 Milliarden US-Dollar erwartet.

Der japanische Markt soll bis 2026 ein Volumen von 0,18 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 0,16 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 0,12 Milliarden US-Dollar erreichen.

- Beispielsweise gab die Topcon Corporation im November 2023 ihren Plan zur Einführung des neuen TEMPO Perimeters auf dem Treffen der American Academy of Ophthalmology (AAO) in San Francisco, Kalifornien, bekannt. Von solchen Initiativen wird erwartet, dass sie ophthalmologische Diagnosegeräte im Land fördern und das Marktwachstum vorantreiben.

Lateinamerika:

Lateinamerika verzeichnete im Jahr 2025 eine Marktgröße von 0,14 Milliarden US-Dollar, was 5,20 % des Weltmarktanteils entspricht, und wird voraussichtlich 2026 0,15 Milliarden US-Dollar erreichen. Das Wachstum des Marktes in Lateinamerika ist auf die wachsende alternde Bevölkerung in der Region zurückzuführen, die anfällig für verschiedene Augenerkrankungen ist, und auf die steigende Nachfrage nach ophthalmologischen Diagnoselösungen wie Funduskameras, OCT, Biometern, Tonometern usw mehr. Aufgrund des wachsenden Bewusstseins für verschiedene Augenkrankheiten, darunter Glaukom, Katarakt und andere, erfreuen sich diese Produkte großer Nachfrage.

Naher Osten und Afrika:

Das Wachstum des Marktes im Nahen Osten und in Afrika ist auf die zunehmende Konzentration wichtiger Unternehmen auf den Ausbau des Vertriebsnetzes für ophthalmologische Diagnosegeräte, einschließlich Funduskameras, in Schwellenländern der Region zurückzuführen. Darüber hinaus wird erwartet, dass auch das wachsende Bewusstsein für Augenkrankheiten in der Region das Marktwachstum ankurbeln wird. Im Jahr 2025 erwirtschaftete der Nahe Osten und Afrika 0,07 Milliarden US-Dollar und trug damit 2,80 % zum weltweiten Marktumsatz bei. Bis 2026 wird ein Wachstum auf 0,08 Milliarden US-Dollar prognostiziert.

HANDELSPROTEKTIONISMUS UND REGULIERUNGSLANDSCHAFT

Handelsrichtlinien und unterschiedliche Vorschriften wirken sich erheblich auf den Markt aus, indem sie den Import und Export von ophthalmologischen Diagnosegeräten beeinflussen. Zum Beispiel Zölle und Beschränkungen für medizinische Geräte können die Kosten für Unternehmen erhöhen, die innovative Lösungen auf den Markt bringen wollen, und letztendlich den Zugang für Gesundheitsdienstleister und Patienten einschränken. Darüber hinaus spielen Aufsichtsbehörden wie die US-amerikanische Food and Drug Administration (FDA) und die Europäische Arzneimittel-Agentur (EMA) eine entscheidende Rolle bei der Überwachung der Sicherheit und Wirksamkeit dieser Geräte. Aufgrund ihrer strengen Vorschriften müssen sich Marktteilnehmer durch komplexe Compliance-Landschaften navigieren, um sicherzustellen, dass ihre Produkte den Sicherheitsstandards entsprechen. Dies kann den Markteintritt verzögern und die Betriebskosten erhöhen.

FORSCHUNG UND INNOVATIONEN

Der Markt für ophthalmologische Diagnosegeräte erlebt bedeutende Innovationen durch die Integration künstlicher Intelligenz (KI), den Ausbau der Teleophthalmologie und die Entwicklung tragbarer Diagnosegeräte. Beispielsweise nutzen Tools wie IDx-DR und Googles Automated Retinal Disease Assessment (ARDA) Deep-Learning-Techniken, um Netzhautscans auszuwerten und diagnostische Bewertungen bereitzustellen. Darüber hinaus nimmt auch die Innovation bei tragbaren Diagnosegeräten zu Point-of-Care-Diagnostik in der Augenheilkunde. Diese kompakten Tools ermöglichen schnelle und effiziente Beurteilungen in verschiedenen Umgebungen, von ländlichen Kliniken bis hin zu Notaufnahmen. Tragbare Funduskameras erleichtern beispielsweise die Diagnose und Behandlungsentscheidungen am Behandlungsort.

WETTBEWERBSFÄHIGE LANDSCHAFT

WICHTIGSTE INDUSTRIE-AKTEURE

Die Carl Zeiss Meditec AG und die Topcon Corporation hielten aufgrund ihrer starken Produktportfolios bedeutende Marktanteile

Der globale Markt ist mit Schlüsselunternehmen wie Carl Zeiss, Meditec AG, Topcon Corporation, Alcon Inc. und NIDEK CO., LTD konsolidiert.

Die Dominanz dieser Akteure ist auf ihre starke direkte und indirekte Präsenz auf der ganzen Welt mit diversifizierten und fortschrittlichen Produkten in ihren Portfolios zurückzuführen. Diese Marktteilnehmer konzentrieren sich auf Produkteinführungen, um neue Märkte zu erschließen und konzentrieren sich verstärkt auf die Entwicklung technologisch fortschrittlicher Produkte. Darüber hinaus konzentrieren sie sich ständig auf Strategien wie die Erweiterung ihres Produktangebots durch Kooperationen, Partnerschaften und andere Initiativen.

Alcon Inc., Bausch + Lomb Incorporated, NIDEK CO., LTD. und andere mittelständische Unternehmen konzentrieren sich auf verschiedene strategische Entwicklungen wie Partnerschaften, Kooperationen und die Einführung neuer Produkte.

ZUKUNFTSAUSBLICK

Ophthalmologische Diagnosegeräte verzeichnen ein erhebliches Wachstum, das auf mehrere Schlüsselfaktoren zurückzuführen ist, darunter technologische Fortschritte, die zunehmende Prävalenz von Augenerkrankungen und die zunehmende Alterung der Bevölkerung. Da die Nachfrage nach effektiven Augenpflegelösungen steigt, wird der Markt in den kommenden Jahren voraussichtlich erheblich wachsen. Darüber hinaus beschleunigt der technologische Fortschritt den Diagnoseprozess durch eine Verbesserung der Genauigkeit. Es wird erwartet, dass diese Innovationen und die Digitalisierung des Marktes die Nachfrage nach präziser Diagnostik steigern und das Marktwachstum weiter vorantreiben werden.

LISTE DER WICHTIGSTEN UNTERNEHMEN FÜR OPHTHALMISCHE DIAGNOSEGERÄTE IM PROFIL:

- Carl Zeiss Meditec AG (Deutschland)

- Alcon Inc. (USA)

- EssilorLuxottica (Frankreich)

- CANON MEDICAL SYSTEMS CORPORATION (Canon Inc.) (Japan)

- Bausch + Lomb (Kanada)

- NIDEK CO., LTD. (Japan)

- Topcon Corporation (Japan)

- Ziemer Ophthalmic Systems AG (Schweiz)

- Haag-Streit-Gruppe (Schweiz)

- Visionix (UNS.)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Mai 2024: Bausch + Lomb kündigte die Einführung von SeeNa an, einem ophthalmologischen Diagnosesystem für refraktive Kataraktpraxen, das in die chirurgische Planungssoftware Eyetelligence integriert ist, in den USA. Diese Produkteinführung erweiterte die Präsenz des Unternehmens auf dem Weltmarkt.

- April 2024: Visionix und Espansione Group sind eine strategische Partnerschaft eingegangen, um innovative ophthalmologische Lösungen auf dem italienischen Markt anzubieten. Dadurch wurde die Markenpräsenz des Unternehmens im europäischen Raum erweitert.

- März 2024: Visionix und Insight Medical Technologies sind eine Vertriebspartnerschaft für die Refraktions- und Screening-Plattformen Optovue OCT und OCT-A von Visionix sowie die Finishing-Systeme Briot und Weco in Kanada eingegangen. Dadurch verbesserte sich die Marktposition des Unternehmens in Nordamerika.

- Februar 2024: Die Topcon Corporation gründete Topcon Korea Medical Co., Ltd., um ihr Augenpflegegeschäft in Südkorea zu stärken und auszubauen.

- April 2023: NIDEK CO., LTD. brachte das berührungslose Tonometer NT-1/1e auf den Markt, um eine reibungslose Messung der Augenposition zu ermöglichen. Dieses fortschrittliche Produkt erfüllt die Bedürfnisse der Kunden, indem es die klinische Versorgung verbessert.

- September 2022: EssilorLuxottica hat die digitale Spaltlampe SL650+ auf den Markt gebracht, um die Diagnose mit hochauflösenden Bildern und Videos zu unterstützen und Augenärzten eine einfache und zeitsparende tägliche Praxis zu ermöglichen. Diese Einführung erweiterte das Portfolio des Unternehmens im Bereich Augendiagnostik.

BERICHTSBEREICH

Der globale Marktforschungsbericht für ophthalmologische Diagnosegeräte bietet eine eingehende Analyse des Marktes. Der Schwerpunkt liegt auf Marktsegmenten wie Produkttyp, Endbenutzer und Region. Darüber hinaus bietet es Prognosen in Bezug auf die aktuelle Marktdynamik, die Auswirkungen von COVID-19 und die neuesten Markttrends. Darüber hinaus enthält der Bericht den weltweiten Marktanteil von ophthalmologischen Diagnosegeräten verschiedener Segmente und die Faktoren, die das Marktwachstum antreiben. Es bietet auch die Wettbewerbslandschaft des Marktes.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

BERICHTSUMFANG UND SEGMENTIERUNG

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 6,60 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Produkttyp, Endbenutzer und Region |

|

Segmentierung |

Nach Produkttyp · Optische Kohärenztomographie · Aberrometer- und Topographiesysteme · Funduskamera · Augenultraschall · Andere Geräte |

|

Vom Endbenutzer · Krankenhäuser · Augenkliniken · Andere |

|

|

Nach Region · Nordamerika (nach Produkttyp, Endbenutzer und Land) o USA o Kanada · Europa (nach Produkttyp, Endbenutzer und Land/Subregion) o Großbritannien o Deutschland o Frankreich o Spanien o Italien o Skandinavien o Restliches Europa · Asien-Pazifik (nach Produkttyp, Endbenutzer und Land/Subregion) o Japan o China o Indien o Australien o Südostasien o Rest des asiatisch-pazifischen Raums · Lateinamerika (nach Produkttyp, Endbenutzer und Land/Subregion) o Brasilien o Mexiko o Rest Lateinamerikas · Naher Osten und Afrika (nach Produkttyp, Endbenutzer und Land/Subregion) o GCC o Südafrika o Rest des Nahen Ostens und Afrikas |

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 2,72 Milliarden US-Dollar und soll bis 2034 4,82 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 1,04 Milliarden US-Dollar.

Der Markt wird im Prognosezeitraum 2026–2034 eine konstante CAGR von 6,60 % aufweisen.

Nach Produkttyp war das Segment der optischen Kohärenztomographie im Jahr 2025 marktführend.

Carl Zeiss Meditec AG, Topcon Corporation und NIDEK CO., LTD. sind die Hauptakteure auf dem Markt.

Nordamerika wird voraussichtlich den höchsten Marktanteil halten.

Nordamerika dominierte den Markt im Jahr 2024 mit dem größten Anteil.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 130

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf