Marktgröße, Anteil und Branchenanalyse für optische Bildgebung, nach Typ (Hardware [Bildgebungssysteme, Kameras, Beleuchtungssysteme und andere] und Software), nach Technologie (optische Kohärenztomographie (OCT), Nahinfrarotspektroskopie, hyperspektrale Bildgebung und photoakustische Tomographie), nach Anwendung (Onkologie, Ophthalmologie, Kardiologie, Neurologie und andere), nach Endbenutzer (Krankenhäuser und ASCs, Zentren für diagnostische Bildgebung, Fachgebiet). Kliniken und andere) und regionale Prognose, 2026-2034

Marktgröße und Branchenüberblick für optische Bildgebung

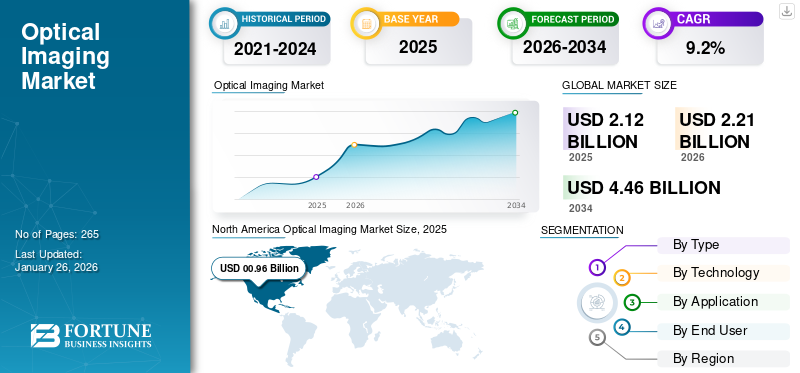

Die globale Marktgröße für optische Bildgebung wurde im Jahr 2025 auf 2,12 Milliarden US-Dollar geschätzt und wird voraussichtlich von 2,21 Milliarden US-Dollar im Jahr 2026 auf 4,46 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 9,2 % im Prognosezeitraum entspricht. Nordamerika dominierte den Markt für optische Bildgebung mit einem Marktanteil von 45,1 % im Jahr 2025.

Die optische Bildgebung ist eine nicht-invasive Forschungs- und Diagnosetechnik, bei der mithilfe von Licht Bilder von inneren Körperstrukturen, Molekülen und Zellen erstellt werden, um Anomalien im Körpergewebe zu erkennen. Die wachsende Prävalenz chronischer Erkrankungen, darunter Diabetes, Krebs und andere, führt zu einer steigenden Zahl von Patientenaufnahmen im klinischen Umfeld. Der wachsende Patientenkreis und die mit dieser Technologie verbundenen Vorteile, wie z. B. Strahlungsfreiheit und andere, erhöhen die Nachfrage nach diagnostischen Tests weiter und tragen so zur Einführung optischer Bildgebungssysteme auf dem Markt bei.

- Laut der von der International Diabetes Federation (IDF) veröffentlichten Statistik für 2025 leben beispielsweise weltweit etwa 590 Millionen Menschen mit Diabetes.

Darüber hinaus ist auch die wachsende geriatrische Bevölkerung ein wesentlicher Faktor, der zur steigenden Zahl an Testvolumina auf dem Markt beiträgt. Dies gepaart mit zunehmenden technologischen Fortschritten wie Digitalkameras und fortschrittlichenSensorentreibt den Fokus wichtiger Akteure, darunter Abbott, Koninklijke Philips N.V. und andere, voran und soll das Wachstum des globalen Marktes für optische Bildgebung unterstützen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Markt für optische Bildgebung

- Marktgröße 2025: 2,12 Milliarden US-Dollar

- Marktgröße 2026: 2,21 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 4,46 Milliarden US-Dollar

- CAGR: 9,2 % von 2026–2034

- Nordamerika dominierte den Markt für optische Bildgebung mit einem Anteil von 45,10 % im Jahr 2025.

- Das Hardware-Segment machte im Jahr 2026 85,97 % des Weltmarktanteils aus.

- Das Segment der optischen Kohärenztomographie (OCT) hatte im Jahr 2026 einen Marktanteil von 57,92 %.

Nordamerika

Nordamerika erwirtschaftete einen Umsatz von 0,96 Milliarden US-Dollar und machte im Jahr 2025 45,10 % des Weltmarktes aus.

Europa

Europa hielt einen Marktanteil von 26,60 % und erreichte im Jahr 2025 0,57 Milliarden US-Dollar.

Asien-Pazifik

Auf den asiatisch-pazifischen Raum entfielen im Jahr 2025 21,00 % der weltweiten Nachfrage mit einem Marktwert von 0,45 Milliarden US-Dollar.

UNS.

Der Markt für optische Bildgebung hatte im Jahr 2025 einen Wert von 0,88 Milliarden US-Dollar, unterstützt durch steigende diagnostische Testvolumina und Produktinnovationen.

Japan

Der Markt wird durch die zunehmende Einführung fortschrittlicher diagnostischer Bildgebungstechnologien und wachsende Investitionen in das Gesundheitswesen angetrieben.

Mehr lesen

Marktdynamik

Markttreiber

Zunehmende Prävalenz chronischer Erkrankungen treibt das Marktwachstum voran

Die steigende Prävalenz chronischer Erkrankungen, darunter Krebs, Herz-Kreislauf-Erkrankungen, Augenerkrankungen und andere, unterstützt die steigende Nachfrage nach diagnostischen Tests und Behandlungsüberwachung bei der Patientenpopulation und steigert somit die Akzeptanzrate dieser Produkte auf dem Markt.

- Beispielsweise sind nach Angaben der International Diabetes Federation (IDF) im Jahr 2025 weltweit etwa 589 Millionen Erwachsene von Diabetes betroffen.

Darüber hinaus ist die wachsende geriatrische Bevölkerung ein entscheidender Faktor, der zur zunehmenden Prävalenz chronischer Erkrankungen bei Patienten beiträgt und die Nachfrage nach diesen Produkten weltweit weiter ankurbelt. Die optische Bildgebung ist eine nicht-invasive Technik, die mehrere Vorteile bietet, darunter Kosteneffizienz, hohe Auflösung und andere. Daher wird erwartet, dass die oben genannten Faktoren in Verbindung mit der zunehmenden Konzentration prominenter Akteure auf F&E-Aktivitäten zur Einführung innovativer Produkte die Akzeptanzrate ankurbeln und so das globale Marktwachstum für optische Bildgebung unterstützen.

Marktbeschränkungen

Hohe Kosten im Zusammenhang mit fortschrittlichen Produkten und Software zur Begrenzung des Marktwachstums

Aufgrund ihrer besonderen Vorteile, wie z. B. nicht-invasiver und anderer, besteht eine zunehmende Nachfrage nach diesen Produkten. Es wird jedoch erwartet, dass die hohen Kosten, die mit technologisch fortschrittlichen Produkten und Software verbunden sind, die Akzeptanzrate dieser Produkte einschränken, insbesondere in Schwellenländern wie Brasilien, China, Indien und anderen.

Die hohen Betriebskosten und die Gesamtkosten der Kapitalinvestition stellen einen enormen Kostenfaktor dar, insbesondere für ressourcenbeschränkte Gesundheitseinrichtungen. Darüber hinaus erhöhen die mit dieser Technologie verbundenen zusätzlichen Kosten wie Software-Upgrades, regelmäßige Wartung oder Kalibrierung von Geräten die finanzielle Belastung zusätzlich.

- Laut den von Medilex LLC im Jahr 2025 veröffentlichten Daten liegt der Preis für Systeme zur optischen Kohärenztomographie (OCT) beispielsweise zwischen 35.000 und 100.000 US-Dollar.

Darüber hinaus modernoptische Kohärenztomographie (OCT)Systeme erzeugen große Mengen an Bildinformationen, was eine robuste Infrastruktur und standardisierte Protokolle erfordert, einschließlich Bildverwaltungssystemen, Servern und anderen Komponenten, die alle zusätzliches technisches Fachwissen und Investitionen erfordern.

Daher ist davon auszugehen, dass eine begrenzte Gesundheitsinfrastruktur, hohe Vorlaufkosten, Software- und Wartungskosten sowie die finanzielle Nachhaltigkeit die Durchdringungsrate dieser Technologie auf dem Markt begrenzen werden.

Über den Erstkauf hinaus erhöhen zusätzliche Kosten im Zusammenhang mit Software-Upgrades, regelmäßiger Wartung und Gerätekalibrierung die finanzielle Belastung zusätzlich. Nach Angaben von Medilex LLC liegen OCT-Systeme im Jahr 2025 zwischen 35.000 und 100.000 US-Dollar, was die erheblichen Vorabinvestitionen unterstreicht.

Marktchancen

Technologische Fortschritte in diesen Systemen zur Schaffung von Marktchancen

Der Fokus liegt zunehmend auf der Integration technologischer Fortschritte in diese Systeme auf dem Markt. Innovationen wie Handheld- und Point-of-Care-Geräte erweitern den Zugang und erhöhen das Nutzungsvolumen für die Krankheitsdiagnose und Behandlungsüberwachung bei Patienten.

Diese technologisch fortschrittlichen Geräte ermöglichen die Bildgebung in mobilen Screening-Wagen, abgelegenen Kliniken und anderen Umgebungen, was die Nachfrage nach diesen Produkten auf dem Markt weiter steigert. Zusammen mit der wachsenden Konzentration wichtiger Akteure auf Forschungs- und Entwicklungsaktivitäten zur Integration künstlicher Intelligenz und Bildanalyse in diese Produkte dürfte dies ihre Akzeptanz auf dem Markt steigern.

- Laut einer von Theia Imaging LLC veröffentlichten Pressemitteilung aus dem Jahr 2025 entwickelt das Unternehmen das tragbare OCT-System Theia T2, das aus einem auf einem Wagen montierten OCT-Motor, einem flexiblen Haltegurt und einer leichten Handsonde besteht, die austauschbare Objektive zur Bildgebung verschiedener Augenregionen akzeptiert.

Andere herausragende Möglichkeiten

- Die zunehmende Akzeptanz in Schwellenländern bietet Chancen für die Marktdurchdringung und kostengünstige Bildgebungslösungen.

- Die Expansion in neue Bereiche wie Neurowissenschaften, Dermatologie und intraoperative Bildgebung stellt ungenutztes Wachstumspotenzial dar.

Marktherausforderungen

Begrenzte Diagnose in Schwellenländern zur Begrenzung des Marktwachstums

Der Schwerpunkt liegt zunehmend auf Initiativen nationaler Organisationen, um das Bewusstsein der Patienten für die Früherkennung chronischer Erkrankungen zu schärfen. Allerdings kommt es immer häufiger zu einer verzögerten Erkennung chronischer Erkrankungen, was auf bestimmte Faktoren, begrenzte Fachkompetenz und mangelndes Bewusstsein, verspätete Überweisungen von Patienten mit chronischen Krankheiten sowie unzureichende Erstattungsrichtlinien zurückzuführen ist, insbesondere in Schwellenländern.

Die begrenzte Anzahl von Gesundheitseinrichtungen und die Verfügbarkeit spezialisierter Bildgebungsräume tragen neben anderen Faktoren zur verzögerten Erkennung chronischer Erkrankungen bei, was letztlich dazu führt, dass die Diagnose bei Patienten verschoben wird, insbesondere in Schwellenländern wie Mexiko und Brasilien.

- Beispielsweise wurde laut von HelpMeSee im Jahr 2025 veröffentlichten Daten berichtet, dass es in Afrika südlich der Sahara nur 2,5 Augenärzte pro eine Million Menschen gibt.

Andere herausragende Herausforderungen

- Die begrenzte Gewebeeindringtiefe bei optischen Bildgebungsmodalitäten schränkt ihre Anwendbarkeit für die Bildgebung tiefer liegender Organe ein.

- Regulatorische Hürden und langwierige Genehmigungsverfahren verlangsamen die Kommerzialisierung neuer Technologien.

Markttrends für optische Bildgebung

Verlagerung der Präferenz hin zu nicht-invasiven Techniken zur Steigerung der Produktnachfrage

Es gibt einen zunehmenden Trend zu nicht-invasiven Techniken und Echtzeitmodalitäten, die in chirurgische, diagnostische und interventionelle Arbeitsabläufe integriert werden können. Prominente Akteure legen Wert auf Technologien, die Sicherheit und genaue Visualisierung ermöglichen, ohne Patienten einer Strahlenbelastung auszusetzen.

Dieser Wandel erhöht die Nachfrage nach diesen Bildgebungssystemen, wie zum Beispiel optischen Kohärenztomographiesystemen (OCT), photoakustischen Bildgebungssystemen und anderen in verschiedenen klinischen Anwendungen. Diese Fortschritte rationalisieren Arbeitsabläufe, indem sie die Notwendigkeit postoperativer Bildgebungskontrollen reduzieren und die Patientenergebnisse verbessern. Darüber hinaus wird erwartet, dass die Integration fortschrittlicher Analytik und Hardware-Miniaturisierung die Einführung optischer Bildgebungstechnologie in klinischen Umgebungen weltweit weiter vorantreiben wird.

- Beispielsweise hat das Kauvery Hospital Alwarpet im August 2023 das künstliche Intelligenzsystem Ultreon OCT-ACR eingeführt, das die präzise und sichere Durchführung von Angioplastien unterstützt und so die technologischen Fähigkeiten des Krankenhauses in Indien stärkt.

Andere wichtige Trends

- Schnelle Einführung der optischen Kohärenztomographie (OCT) in der Augenheilkunde zur Früherkennung von Netzhauterkrankungen und Glaukom.

- Ausweitung des Einsatzes optischer Bildgebung in der Onkologie zur Tumorerkennung und zur Echtzeit-Chirurgieführung.

- Zunehmende Akzeptanz multimodaler Bildgebungsplattformen, die optische, Ultraschall- und Fluoreszenzmodalitäten für eine umfassende Visualisierung kombinieren.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

SEGMENTIERUNGSANALYSE

Nach Typ

Zunehmende Produkteinführungen förderten das Wachstum des Hardware-Segments

Je nach Typ wird der Markt in Hardware und Software unterteilt. Hardware wird weiter unterteilt in Bildgebungssysteme, Kameras, Beleuchtungssysteme und andere.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Das Hardware-Segment war mit einem Marktanteil von 85,97 % im Jahr 2026 der Marktführer. Das Wachstum ist auf die zunehmende Prävalenz chronischer Erkrankungen wie Augenerkrankungen und anderer damit zusammenhängender Erkrankungen zurückzuführen, was zu einer wachsenden Zahl diagnostischer Testvolumina weltweit führt. Darüber hinaus wird erwartet, dass der zunehmende Fokus wichtiger Akteure auf Forschungs- und Entwicklungsinitiativen zur Einführung neuartiger Produkte weiter zum Wachstum des Segments beitragen wird.

- Im Mai 2025 brachte OZ Optics den In-Line Multimode Fiber Speckle Homogenizer auf den Markt, der das modale Rauschen deutlich reduziert und eine verbesserte Bildqualität bietet, wodurch das Produktportfolio des Unternehmens gestärkt wird.

Durch Technologie

Die zunehmende Zahl optischer Kohärenztomographie (OCT)-Untersuchungen führte zur Dominanz des Segments

Basierend auf der Technologie wird der Markt in optische Kohärenztomographie (OCT), Nahinfrarotspektroskopie undHyperspektrale Bildgebungund photoakustische Tomographie.

Das Segment der optischen Kohärenztomographie (OCT) wird den Markt voraussichtlich mit einem Anteil von 57,92 % im Jahr 2026 dominieren. Der dominierende Anteil ist auf die zunehmende Zahl von OCT-Untersuchungen zurückzuführen, die zu einer wachsenden Nachfrage nach fortschrittlichen Produkten geführt hat, die in diese Technologie integriert sind. Dies dürfte zusammen mit der zunehmenden Konzentration prominenter Akteure auf Forschungs- und Entwicklungsaktivitäten zur Einführung fortschrittlicher optischer Bildgebungsprodukte das Marktwachstum des Segments unterstützen.

- Laut Statistiken der Oregon Health & Science University aus dem Jahr 2025 wird die optische Kohärenztomographie (OCT) in den USA jährlich bei mehr als 30 Millionen Augenoperationen eingesetzt.

Das Segment der photoakustischen Tomographie wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 8,4 % wachsen.

Auf Antrag

Die zunehmende Krebsprävalenz führte zur Dominanz des Onkologiesegments

Je nach Anwendung wird der Markt in Onkologie, Augenheilkunde, Kardiologie, Neurologie und andere unterteilt.

Es wird erwartet, dass das Segment Onkologie den Markt anführt und im Jahr 2026 einen weltweiten Beitrag von 40,72 % leistet. Das Wachstum ist in erster Linie auf die zunehmende Prävalenz verschiedener Krebsarten zurückzuführen, darunter Lungenkrebs und Darmkrebs, was zu einer steigenden Nachfrage nach innovativen Geräten wie hyperspektralen Bildgebungssystemen und anderen auf dem Markt führt.

- Laut den von der American Cancer Society veröffentlichten Statistiken für das Jahr 2025 werden in den USA beispielsweise voraussichtlich etwa 2,0 Millionen neue Krebsfälle auftreten.

Der Bereich Augenheilkunde dürfte im Prognosezeitraum mit einer Wachstumsrate von 7,3 % florieren.

Vom Endbenutzer

Die zunehmende Anzahl von Krankenhäusern und ASCs führte zur Dominanz des Segments

Basierend auf dem Endbenutzer ist der Markt in Krankenhäuser und ASCs, Spezialkliniken, diagnostische Bildgebungszentren und andere unterteilt.

Das Segment Krankenhäuser und ASCs wird im Jahr 2026 einen Marktanteil von 57,92 % ausmachen. Die wachsende Prävalenz chronischer Krankheiten, die zunehmende Zahl von Diagnose- und Behandlungsüberwachungstests sowie die steigende Zahl von Krankenhäusern und ASCs sind einige der entscheidenden Faktoren, die das Wachstum des Segments auf dem Markt unterstützen.

- Laut Statistiken der Ambulatory Surgery Center Association (ASCA) aus dem Jahr 2025 gibt es beispielsweise in den USA etwa 6.500 Medicare-zertifizierte Zentren für ambulante Chirurgie.

Darüber hinaus wird erwartet, dass das Segment der Spezialkliniken im Untersuchungszeitraum mit einer jährlichen Wachstumsrate von 7,3 % wächst.

Regionaler Ausblick auf den Markt für optische Bildgebung

Basierend auf der Region wurde der Markt in Nordamerika, Europa, im asiatisch-pazifischen Raum, in Lateinamerika sowie im Nahen Osten und in Afrika untersucht.

Nordamerika

North America Optical Imaging Market Size, 2025 (USD Billion) Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der Markt in Nordamerika erreichte im Jahr 2025 0,96 Milliarden US-Dollar, was 45,10 % des gesamten Marktumsatzes entspricht, und soll im Jahr 2026 1 Milliarde US-Dollar erreichen. Die Dominanz der Region wird auf mehrere Faktoren zurückgeführt, darunter die zunehmende Prävalenz chronischer Krankheiten, steigende diagnostische Testvolumina, eine robuste Gesundheitsinfrastruktur, strategische Regierungsinitiativen, zunehmende Produkteinführungen bei wichtigen Akteuren und die weit verbreitete Einführung fortschrittlicher Diagnosesysteme. Im Jahr 2025 wird der US-Markt schätzungsweise 0,88 Milliarden US-Dollar erreichen. Das Wachstum des Landes ist auf die wachsende Zahl diagnostischer Tests bei Patienten zurückzuführen, was dazu führt, dass sich wichtige Akteure zunehmend auf Forschungs- und Entwicklungsaktivitäten konzentrieren, um technologisch fortschrittliche Produkte auf den Markt zu bringen.

- Laut Statistiken der Glaucoma Research Foundation aus dem Jahr 2025 wurde beispielsweise berichtet, dass in den USA etwa 4,22 Millionen Menschen an Glaukom leiden.

Europa und Asien-Pazifik

Andere Regionen wie Europa und der asiatisch-pazifische Raum werden im Prognosezeitraum voraussichtlich ein erhebliches Wachstum verzeichnen. Im Untersuchungszeitraum trug Europa im Jahr 2025 etwa 0,57 Milliarden US-Dollar zum Weltmarkt bei, was einem Anteil von 26,60 % entspricht, und wird im Jahr 2026 voraussichtlich 0,59 Milliarden US-Dollar erreichen. Im Jahr 2025 belief sich der Markt im asiatisch-pazifischen Raum auf 0,45 Milliarden US-Dollar, was 21,00 % der weltweiten Nachfrage entspricht, und soll im Jahr 2026 auf 0,46 Milliarden US-Dollar wachsen. Dieses Wachstum ist auf den Anstieg zurückzuführen Anzahl der Gesundheitseinrichtungen, die steigende Prävalenz chronischer Krankheiten und der wachsende Fokus staatlicher Organisationen auf die Finanzierung medizinischer Forschungs- und Entwicklungsaktivitäten in der Region. Unterstützt durch diese Faktoren wird erwartet, dass Länder wie das Vereinigte Königreich im Jahr 2026 eine Bewertung von 0,1 Milliarden US-Dollar verzeichnen, Deutschland 0,13 Milliarden US-Dollar und Frankreich 2025 0,09 Milliarden US-Dollar. Nach Europa wird der Markt im asiatisch-pazifischen Raum im Jahr 2026 schätzungsweise 0,46 Milliarden US-Dollar erreichen und sich die Position der drittgrößten Region im Markt sichern. In der Region wird Indien im Jahr 2026 schätzungsweise 0,06 Milliarden US-Dollar erreichen, während China schätzungsweise 0,17 Milliarden US-Dollar erreichen wird.

Lateinamerika und Naher Osten und Afrika

Im Prognosezeitraum wird für die Regionen Lateinamerika sowie Naher Osten und Afrika ein moderates Wachstum dieses Marktes erwartet. Der lateinamerikanische Markt machte im Jahr 2025 0,09 Milliarden US-Dollar aus, was 4,20 % der globalen Industrie entspricht, und wird im Jahr 2026 voraussichtlich 0,09 Milliarden US-Dollar erreichen. Der Nahe Osten und Afrika behielten eine starke Präsenz auf dem Weltmarkt bei und erreichten im Jahr 2025 0,07 Milliarden US-Dollar, was einem Anteil von 3,10 % entspricht, und werden im Jahr 2026 voraussichtlich 0,07 Milliarden US-Dollar erreichen. Die zunehmende Prävalenz chronischer Krankheiten Erkrankungen, eine Verbesserung der Gesundheitsinfrastruktur und die Nachfrage nach innovativen Produkten und Software dürften die Produktakzeptanz in diesen Regionen steigern. Im Nahen Osten und in Afrika soll der GCC im Jahr 2025 einen Wert von 0,04 Milliarden US-Dollar erreichen.

Wettbewerbslandschaft

Wichtige Akteure der Branche

Wachsende Zahl von Produkteinführungen bei den Hauptakteuren, um ihre Marktdominanz zu stärken

Ein robustes und diversifiziertes Produktportfolio an fortschrittlichen Geräten und Software sowie eine bedeutende globale Präsenz sind einer der Schlüsselfaktoren für die Dominanz führender Unternehmen auf dem Markt. Abbott, CANON MEDICAL SYSTEMS CORPORATION und Topcon Corporation gehörten im Jahr 2024 zu den Hauptakteuren auf dem Markt. Darüber hinaus dürfte der wachsende Fokus der Hauptakteure auf den Erhalt der behördlichen Genehmigung für ihre innovativen Produkte den weltweiten Marktanteil im Bereich der optischen Bildgebung steigern.

Beispielsweise erhielt Abbott im August 2021 die US-amerikanische FDA-Zulassung für seine Bildgebungsplattform für die optische Kohärenztomographie (OCT), die auf der Ultreon-Software des Unternehmens basiert. Diese innovative Bildgebungssoftware kombiniert OCT mitKünstliche Intelligenz (KI)um Ärzten einen umfassenderen Überblick über den koronaren Blutfluss und die Blockaden zu geben und so die klinische Entscheidungsfindung zu verbessern.

Auch andere wichtige Akteure, darunter die Carl Zeiss AG und andere, wachsen auf dem Markt, vor allem aufgrund ihres zunehmenden Fokus auf Kooperationen zwischen den anderen Akteuren, um ihre Markenpräsenz auf dem Markt zu stärken.

Liste der wichtigsten Unternehmen im Bereich optische Bildgebung im Profil

- Abbott (USA)

- CANON MEDICAL SYSTEMS CORPORATION (Japan)

- Topcon Corporation (Japan)

- Carl Zeiss AG (Deutschland)

- Danaher Corporation(UNS.)

- Heidelberg Engineering Inc. (Deutschland)

- Visionix(UNS.)

- MILabs B.V.(Niederlande)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Januar 2025– Lumicell Inc. hat LumiSystem auf den Markt gebracht, bestehend aus zwei von der FDA zugelassenen Produkten: LUMISIGHT und dem Lumicell Direct Visualization System (DVS), mit dem Ziel, sein Produktportfolio zu stärken.

- Oktober 2024 –Siloton, ein in Bristol ansässiges Gesundheitstechnologie-Startup, sicherte sich 930.735,9 US-Dollar für die Entwicklung seiner Akepa-Chiptechnologie für die optische Kohärenztomographie (OCT) mit dem Ziel, der wachsenden Nachfrage von Patienten gerecht zu werden, die an altersbedingter Makuladegeneration (AMD) leiden.

- Oktober 2024– Gentuity, LLC, hat die US-amerikanische FDA-Zulassung für sein Gentuity HF-OCT-Bildgebungssystem mit dem Vis-Rx-Mikrobildgebungskatheter zur Verwendung vor und nach perkutanen Koronarinterventionen (PCI) erhalten.

- Mai 2024 –Die Carl Zeiss AG brachte mit Unterstützung der OCT-Referenzdatenbank den CIRRUS 6000 auf den Markt mit dem Ziel, ihr Produktportfolio in den USA zu erweitern.

- Juni 2022 –MicroPort Scientific Corporation hat das MicroPort Argus OCT-System auf den Markt gebracht, um seine Markenpräsenz auf dem Markt zu stärken.

BERICHTSBEREICH

Der Marktbericht bietet eine detaillierte globale Marktanalyse für optische Bildgebung und konzentriert sich dabei auf Schlüsselaspekte wie führende Unternehmen, Typen, Technologien, Anwendungen und Endbenutzer. Darüber hinaus bietet der globale Bericht Einblicke in die Marktwachstumstrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die in den letzten Jahren zum Wachstum und zur Weiterentwicklung des Marktes beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 9,2 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Typ, Technologie, Anwendung, Endbenutzer und Region |

|

Nach Typ |

· Hardware o Bildgebungssysteme o Kameras o Beleuchtungssysteme o Andere · Software |

|

Durch Technologie |

· Optische Kohärenztomographie (OCT) · Nahinfrarotspektroskopie · Hyperspektrale Bildgebung · Photoakustische Tomographie · Andere |

|

Auf Antrag |

· Onkologie · Augenheilkunde · Kardiologie · Neurologie · Andere |

|

Vom Endbenutzer |

· Krankenhäuser und ASCs · Spezialkliniken · Zentren für diagnostische Bildgebung · Andere |

|

Nach Region |

· Nordamerika (nach Typ, nach Technologie, nach Anwendung, nach Endbenutzer und nach Land) o USA (nach Technologie) o Kanada (nach Technologie) · Europa (nach Typ, nach Technologie, nach Anwendung, nach Endbenutzer und nach Land/Subregion) o Großbritannien (nach Technologie) o Deutschland (nach Technologie) o Frankreich (nach Technologie) o Italien (nach Technologie) o Spanien (nach Technologie) o Skandinavien (nach Technologie) o Restliches Europa (nach Technologie) · Asien-Pazifik (nach Typ, nach Technologie, nach Anwendung, nach Endbenutzer und nach Land/Subregion) o China (nach Technologie) o Japan (nach Technologie) o Indien (nach Technologie) o Australien (nach Technologie) o Südostasien (nach Technologie) o Rest des asiatisch-pazifischen Raums (nach Technologie) · Lateinamerika (nach Typ, nach Technologie, nach Anwendung, nach Endbenutzer und nach Land/Subregion) o Brasilien (nach Technologie) o Mexiko (nach Technologie) o Rest Lateinamerikas (nach Technologie) · Naher Osten und Afrika (nach Typ, nach Technologie, nach Anwendung, nach Endbenutzer und nach Land/Subregion) o GCC (nach Technologie) o Südafrika (nach Technologie) o Rest des Nahen Ostens und Afrikas (nach Technologie) |

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die globale Marktgröße im Jahr 2025 auf 2,12 Milliarden US-Dollar geschätzt wurde und bis 2034 voraussichtlich 4,46 Milliarden US-Dollar erreichen wird.

Im Jahr 2025 lag der regionale Marktwert Nordamerikas bei 0,96 Milliarden US-Dollar.

Mit einer durchschnittlichen jährlichen Wachstumsrate von 9,2 % wird der Markt im Prognosezeitraum (2026–2034) ein stetiges Wachstum aufweisen.

Nach Typ war das Hardware-Segment im Jahr 2026 marktführend.

Technologische Fortschritte sind der Hauptfaktor für das Wachstum des Marktes.

Abbott und CANON MEDICAL SYSTEMS CORPORATION sind die Hauptakteure auf dem Weltmarkt.

Nordamerika dominierte den Marktanteil im Jahr 2026.

Es wird erwartet, dass die zunehmende Prävalenz chronischer Erkrankungen und die zunehmende Anzahl von Produkteinführungen die Akzeptanz dieser Produkte weltweit vorantreiben werden.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 265

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf