Marktgröße, Anteil und Branchenanalyse für optische Kohärenztomographie, nach Gerätetyp (Tabletop und tragbar und handgehalten), nach Technologie (Time Domain OCT (TD-OCT), Spectral Domain OCT (SD-OCT) und Swept Source OCT (SS-OCT)), nach Anwendung (Ophthalmologie, Kardiologie, Onkologie und andere), nach Endbenutzer (Krankenhäuser und ASCs, Spezialkliniken und andere) und regionale Prognose, 2026-2034

WICHTIGE MARKTEINBLICKE

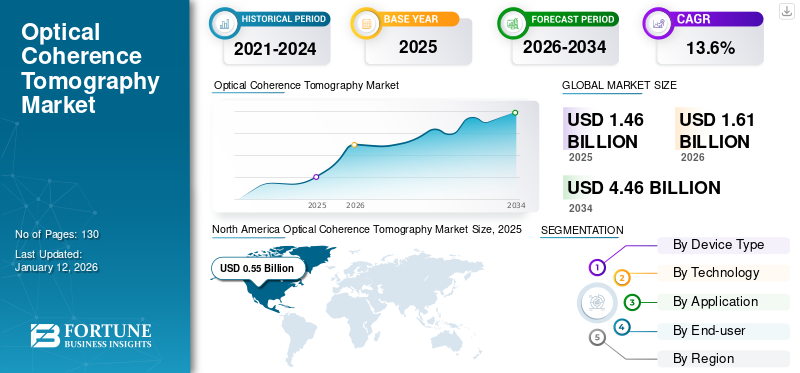

Die globale Marktgröße für optische Kohärenztomographie wurde im Jahr 2025 auf 1,46 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 1,61 Milliarden US-Dollar im Jahr 2026 auf 4,46 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 13,6 % aufweist. Nordamerika dominierte den Markt für optische Kohärenztomographie mit einem Marktanteil von 37,8 % im Jahr 2025.

Die optische Kohärenztomographie (OCT) ist eine invasive Technik, die Licht nutzt, um Querschnittsbilder von Gewebe zu erstellen. Diese Bildgebungstechnologie wird in der Diagnose verschiedener Anwendungen eingesetzt, darunter in der Kardiologie, Augenheilkunde und Onkologie. Die zunehmende Prävalenz von Krankheiten wie Herz-Kreislauf-Erkrankungen, Glaukom, diabetischer Retinopathie, altersbedingter Makuladegeneration und Krebs hat die Nachfrage nach diesen Geräten für eine wirksame und frühe Diagnose der Krankheit angeheizt.

- Beispielsweise lebten laut der von JAMA Ophthalmology veröffentlichten Studie zur „Prävalenz des Glaukoms bei Erwachsenen in den USA im Jahr 2022“ etwa 4,22 Millionen Menschen mit Glaukom und etwa 1,49 Millionen Menschen hatten ein Glaukom, das die Sehkraft beeinträchtigt.

Der Markt besteht aus kleinen und mittelgroßen Anbietern. Marktteilnehmer wie die ZEISS-Gruppe, Heidelberg Engineering Inc. und Abbott gehören zu den Hauptakteuren, die sich auf die Einführung neuer Produkte konzentrieren, um ihre Umsatzgenerierung mit den OCT-Produkten zu steigern.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

WICHTIGE ERKENNTNISSE zum Markt für optische Kohärenztomographie

- Marktgröße 2025: 1,46 Milliarden US-Dollar

- Marktgröße 2026: 1,61 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 4,46 Milliarden US-Dollar

- CAGR: 13,6 % von 2026–2034

- Nordamerika dominierte den Markt für optische Kohärenztomographie mit einem Anteil von 37,8 % im Jahr 2025.

- Das Tabletop-Segment hatte im Jahr 2026 mit 50,93 % den größten Marktanteil.

- Das Segment Spectral Domain OCT (SD-OCT) hatte im Jahr 2026 einen Anteil von 47,83 % am Weltmarkt.

Nordamerika

Nordamerika erwirtschaftete im Jahr 2025 0,55 Milliarden US-Dollar und wird im Jahr 2026 voraussichtlich 0,60 Milliarden US-Dollar erreichen und damit seine führende Marktposition behaupten.

Europa

Auf Europa entfielen im Jahr 2025 0,46 Milliarden US-Dollar und es wird erwartet, dass dieser Wert bis 2026 auf 0,51 Milliarden US-Dollar anwächst.

Asien-Pazifik

Der asiatisch-pazifische Raum trug im Jahr 2025 0,33 Milliarden US-Dollar bei und wird im Jahr 2026 voraussichtlich 0,37 Milliarden US-Dollar erreichen, was ein stetiges regionales Wachstum widerspiegelt.

UNS.

Prognosen zufolge wird der Markt in den USA bis 2026 ein Volumen von 0,56 Milliarden US-Dollar erreichen, unterstützt durch die starke Einführung fortschrittlicher ophthalmologischer Bildgebungstechnologien.

Japan

Japan Der Markt wird bis 2026 voraussichtlich 0,10 Milliarden US-Dollar erreichen, angetrieben durch die steigende Nachfrage nach Lösungen für die frühe Krankheitsdiagnose und -überwachung.

Mehr lesen

Marktdynamik

Markttreiber

Zunehmende Prävalenz chronischer Erkrankungen treibt das Marktwachstum voran

Die Belastung durch chronische Erkrankungen wie Herz-Kreislauf-Erkrankungen, Krebs und Augenerkrankungen nimmt erheblich zu und steigert die Nachfrage nach effizienten Diagnosemöglichkeiten.

- Beispielsweise litten laut der vom National Center for Biotechnology Information (NCBI) im Jahr 2023 veröffentlichten Forschungsstudie im Jahr 2020 71,52 % der US-Bevölkerung ab 50 Jahren an mindestens einer chronischen Krankheit. Diese Zahl wird voraussichtlich um 99,5 % ansteigen und bis 2050 schätzungsweise 142,66 % erreichen.

Die optische Kohärenztomographie kann bei der Diagnose und Behandlung von diabetischer Retinopathie, zentraler seröser Retinopathie und Papillenödem hilfreich sein. Darüber hinaus ist die Bildgebung auch bei Erkrankungen wie Optikusneuritis, Papillenödem und Neuroretinitis nützlich. OCTs sind nicht-invasive oder minimal-invasive Verfahren, die eine frühe, sichere, schnelle und präzise Diagnose ermöglichen. Da das Bewusstsein für diese Verfahren zunimmt, nimmt die Einführung von OCT weltweit zu.

Daher hat die wachsende Belastung durch chronische Erkrankungen die Nachfrage nach wirksamen Diagnose- und Behandlungsmöglichkeiten angekurbelt und damit das Wachstum des Marktes für optische Kohärenztomographie angekurbelt.

Marktbeschränkungen

Hohe Kosten der optischen Kohärenztomographie zusammen mit der alternativen Diagnostik schränken das Marktwachstum ein

Das zunehmende Bewusstsein für die Effizienz der OCT hat zu ihrer Einführung geführt. Die hohen Produktkosten schränken jedoch die Einführung in Entwicklungsländern ein.

- Beispielsweise können einige OCT-Instrumente etwa 8.000,0 US-Dollar kosten, während neue High-Tier-Systeme etwa 70.000,0 US-Dollar kosten können.

Darüber hinaus stehen zahlreiche alternative Diagnosemethoden zur Verfügung, wie zum Beispiel die Ultraschall-Biomikroskopie, der intravaskuläre Ultraschall (IVUS) und die Intravitalmikroskopie.

Marktchancen

Integration von Telemedizin mit optischer Kohärenztomographie zur Erweiterung der Produktnutzung

Telemedizinermöglicht es Patienten, Ärzte aus der Ferne zu konsultieren, wodurch der Besuch von Kliniken oder Diagnosezentren zur Behandlung oder Diagnose entfällt. Es wurden viele Studien durchgeführt, um die Wirksamkeit der Integration von OCT und Telemedizin zu bewerten.

- Beispielsweise wurde im März 2022 von der Association for Research in Vision and Ophthalmology eine Forschungsstudie mit dem Titel „Evaluation of an OCT-AI–Based Telemedicine Platform for Retinal Disease Screening and Referral in a Primary Care Setting“ veröffentlicht. Diese Studie zielte darauf ab, die Leistung von OCT integriert mit KI über eine Telemedizinplattform zu analysieren. Laut dieser Studie zeigte die OCT-AI-Integration mit der Telemedizin einen hohen praktischen Wert für ein effektives Screening und die Überweisung von Netzhauterkrankungen.

Daher wird erwartet, dass die Einführung der in die Telemedizin integrierten OCT den verstärkten Einsatz der OCT bei der Diagnose von Herz-Kreislauf-, Netzhaut- und Krebserkrankungen vorantreiben und damit das Marktwachstum ankurbeln wird.

Marktherausforderungen

Der Mangel an qualifizierten Fachkräften stellt eine große Herausforderung für das Marktwachstum dar

Für den Betrieb von OCT-Systemen sind qualifizierte Fachkräfte erforderlich, um genaue, effiziente und zeitnahe Ergebnisse zu erzielen. Daher kann der Mangel an qualifizierten Arbeitskräften die Einführung dieser Geräte einschränken und dadurch das Marktwachstum einschränken.

Regulatorische Hürden

Strenge behördliche Genehmigungen in vielen Ländern und regional unterschiedliche Vorschriften schränken die Ausweitung der Produktvermarktung weltweit ein.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für optische Kohärenztomographie

Zunehmender Fokus der Marktteilnehmer auf die Einführung neuer Produkte, um ihr Angebot weltweit zu erweitern

Das wachsende Bewusstsein für fortschrittliche Produkte sowie die zunehmende Verbreitung von Augenkrankheiten und anderen chronischen Krankheiten haben die Nachfrage nach effizienten Diagnosewerkzeugen angeheizt. Um dieser Nachfrage gerecht zu werden, konzentrieren sich die Marktteilnehmer verstärkt auf die Einführung neuer, fortschrittlicher Produkte.

- Beispielsweise gab Heidelberg Engineering Inc. im Juli 2024 die Zulassung seines Moduls Spectralis OCT-Angiographie (OCTA) einschließlich SHIFT-Technologie durch die Food and Drug Administration (FDA) bekannt.

Andere Trends

Zunehmende Einführung fortschrittlicher Technologien zur Steigerung der Produktnachfrage

Marktteilnehmer konzentrieren sich auf die Einführung fortschrittlicher Technologien in ihren Produkten, um die Effizienz zu steigern.

- Beispielsweise kündigte Abbott im April 2021 die Einführung seiner ersten Koronarbildgebungsplattform Ultreon an, die die optische Kohärenztomographie vereint. Die Software wird betrieben vonKünstliche Intelligenz (KI)für eine verbesserte Visualisierung. Ultreon erkennt automatisch kalziumbasierte Blockaden und misst den Gefäßdurchmesser, wodurch die Entscheidungsfindung von Ärzten beim Koronarstenting verbessert wird.

Konzentrieren Sie sich auf die Ausweitung der OCT-Anwendung für verschiedene Krankheiten

Marktteilnehmer haben ihren Fokus verstärkt auf die Entwicklung und Einführung von OCT-Produkten für andere Anwendungen wie Kardiologie, Dermatologie und Neurologie gelegt.

- Beispielsweise gab Spryte Medical im Juli 2024 bekannt, dass es von der US-amerikanischen Food and Drug Administration (FDA) die Auszeichnung „Breakthrough Device Designation“ für seine neurooptische Kohärenztomographie (nOCT)-Technologie erhalten hat.

AUSWIRKUNGEN VON COVID-19

Begrenzte Patientenbesuche für regelmäßige Kontrolluntersuchungen während der Pandemie wirkten sich negativ auf das Marktwachstum aus

Aufgrund des Ausbruchs des COVID-19-Virus verzeichnete das Unternehmen im Jahr 2020 einen Wertverlust. Dieser Rückgang des Marktwerts war auf die geringere Nachfrage nach OCT-Produkten in Krankenhäusern und Kliniken zurückzuführen, da Patientenbesuche für nicht notfallmäßige Diagnosen und Behandlungen begrenzt waren.

Allerdings verzeichnete der Markt nach COVID-19 in den Jahren 2021 und 2022 aufgrund der gestiegenen Zahl von Patientenbesuchen zur Diagnose und Behandlung chronischer Krankheiten ein deutliches Wachstum.

SEGMENTIERUNGSANALYSE

Nach Gerätetyp

Das Tabletop-Segment führte aufgrund seiner starken Umsätze an

Nach Gerätetyp ist der Markt für optische Kohärenztomographie in Tischgeräte sowie tragbare Geräte und Handgeräte unterteilt.

Das Tabletop-Segment dominierte den Markt mit einem Anteil von 50,93 % im Jahr 2026. Das Wachstum des Segments ist auf starke weltweite Verkäufe von Tabletop-Geräten wie SPECTRALIS und VivoSight Dx zurückzuführen. Darüber hinaus hat auch die zunehmende Fokussierung der Marktteilnehmer auf die Einführung neuer, fortschrittlicher Produkte das Wachstum des Segments vorangetrieben.

Es wird erwartet, dass das tragbare und Handheld-Segment im Prognosezeitraum mit der schnellsten CAGR wächst. Das Wachstum des Segments wird auf den großen Vorteil dieser Geräte zurückgeführt, nämlich ihre einfache Handhabung und ihren Transport. Diese Geräte sind leicht und können problemlos transportiert und an jedem Ort platziert werden, ohne dass viel Personal erforderlich ist.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Technologie

Das Spektraldomänen-OCT-Segment (SD-OCT) führte aufgrund seiner Vorteile gegenüber dem herkömmlichen Zeitbereichs-OCT den Markt an

Basierend auf der Technologie ist der Markt in Time Domain OCT (TD-OCT), Spectral Domain OCT (SD-OCT) und Swept Source OCT (SS-OCT) unterteilt.

Das Spektralbereichs-OCT (SD-OCT) dominierte den Markt und trug im Jahr 2026 weltweit 47,83 % bei, was auf die verschiedenen fortschrittlichen Funktionen dieser Geräte zurückzuführen ist, wie z. B. hohe axiale Auflösung, schnellere Bildaufnahme und verbesserte Analysefunktionen. Darüber hinaus ersetzen diese Geräte aufgrund ihrer Vorteile gegenüber herkömmlichen Zeitbereichs-OCT herkömmliche Geräte und fördern so das Segmentwachstum.

Darüber hinaus wird erwartet, dass die Swept-Source-OCT (SS-OCT) im Prognosezeitraum mit einer erheblichen jährlichen Wachstumsrate wachsen wird. Die Dominanz des Segments wird auf die zunehmende Verbreitung chronischer Erkrankungen und die steigende Nachfrage nach technologisch fortschrittlichen Produkten zurückgeführt.

Auf Antrag

Das Segment Ophthalmologie dominiert aufgrund der starken Verfügbarkeit von Marken für ophthalmologische OCT

Je nach Anwendung wird der Markt in Augenheilkunde, Kardiologie, Onkologie und andere unterteilt.

Das Segment Ophthalmologie dominierte den Markt mit einem Anteil von 59,01 % im Jahr 2026, was auf die starke Präsenz von Marken-OCTs für ophthalmologische Indikationen wie CIRRUS 6000 von der ZEISS Group und KUOS-O100 von PHILOPHOS zurückzuführen ist.

Es wird erwartet, dass das Kardiologiesegment im Prognosezeitraum aufgrund der zunehmenden Belastung durch Herz-Kreislauf-Erkrankungen mit einer erheblichen jährlichen Wachstumsrate wachsen wird.

- Laut den von den Centers for Disease Control and Prevention (CDC) im Jahr 2024 veröffentlichten Daten erleiden beispielsweise in den USA jedes Jahr rund 795.000 Menschen einen Schlaganfall.

Vom Endbenutzer

Das Segment „Krankenhäuser und ASCs“ dominiert aufgrund der Zunahme chronischer Erkrankungen

Auf der Grundlage des Endbenutzers wird der Markt in Krankenhäuser und ASCs, Spezialkliniken und andere unterteilt.

Das Segment Krankenhäuser & ASCs dominierte den Markt mit einem Anteil von 44,1 % im Jahr 2026, was auf die wachsende Bevölkerung zurückzuführen ist, die an chronischen Krankheiten und sekundären mikrovaskulären Komplikationen wie diabetischer Retinopathie leidet. Diese Zunahme chronischer Erkrankungen führt zu mehr Krankenhausbesuchen und steigert damit die Nachfrage nach OCT-Geräten in den Krankenhäusern.

- Laut dem Diabetes Atlas 2021 der IDF (International Diabetes Federation) leidet beispielsweise jeder elfte Mensch in der europäischen Region an Diabetes, und eine andere Studie zeigt, dass 77,3 % der Typ-1-Diabetes-Patienten an diabetischer Retinopathie leiden. Dieser hohe Anteil an Retinopathie und Krankenhausbesuchen erhöht die Nachfrage nach diesen Geräten im Krankenhausbereich.

Es wird erwartet, dass das Segment der Spezialkliniken im Prognosezeitraum das schnellste CAGR-Wachstum verzeichnen wird. Die Dominanz des Segments wird auf den zunehmenden Fokus der Marktteilnehmer auf die Steigerung der Effizienz ihrer Produkte für Augenärzte zurückgeführt.

Regionaler Ausblick auf den Markt für optische Kohärenztomographie

Basierend auf der Geographie wird der Markt in Nordamerika, Europa, im asiatisch-pazifischen Raum, in Lateinamerika sowie im Nahen Osten und in Afrika untersucht.

Nordamerika

North America Optical Coherence Tomography Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Im Jahr 2025 machte Nordamerika 0,55 Milliarden US-Dollar aus, was 37,80 % des weltweiten Marktes entspricht, und soll im Jahr 2026 auf 0,6 Milliarden US-Dollar anwachsen. Das starke Marktwachstum in Nordamerika ist auf den zunehmenden Fokus der Marktteilnehmer auf die Übernahme fortschrittlicher Technologien in ihre Produktangebote zurückzuführen.

- Beispielsweise kündigte die ZEISS Gruppe im Mai 2024 technologische Fortschritte bei ihrem OCT-Produkt CIRRUS 6000 an. Durch die Einführung fortschrittlicher Technologie ermöglicht CIRRUS 6000 einen effizienten und datengesteuerten Arbeitsablauf für Augenärzte. Das Produkt enthielt auch verbesserte CybersicherheitMerkmale.

Darüber hinaus dominierten in Nordamerika im Jahr 2024 die USA den Markt. Das Marktwachstum in der Region ist auf die zunehmende Konzentration der Marktteilnehmer auf die Einführung neuer Produkte und die wachsende Belastung durch chronische Erkrankungen zurückzuführen. Der US-Markt soll bis 2026 ein Volumen von 0,56 Milliarden US-Dollar erreichen.

Asien-Pazifik

Der asiatisch-pazifische Raum trug im Jahr 2025 mit einer Bewertung von 0,33 Milliarden US-Dollar 22,60 % zum Weltmarkt bei und wird im Jahr 2026 voraussichtlich 0,37 Milliarden US-Dollar erreichen. Das Wachstum des Marktes in der Region ist auf die zunehmende Konzentration der Marktteilnehmer auf die Einführung neuer Produkte in der Region zurückzuführen Prognosen zufolge wird der indische Markt bis 2026 ein Volumen von 0,07 Milliarden US-Dollar erreichen.

- Im Oktober 2023 brachte Abbott beispielsweise Ultreon 1.0 in Indien auf den Markt. Ultreon ist eine Koronarbildgebungssoftware, die optische Kohärenztomographie mit künstlicher Intelligenz verbindet.

Europa

Der europäische Markt erwirtschaftete im Jahr 2025 0,46 Milliarden US-Dollar, was 31,80 % der globalen Marktlandschaft entspricht, und wird im Jahr 2026 voraussichtlich 0,51 Milliarden US-Dollar erreichen. Das starke Marktwachstum in Nordamerika ist auf die starke Präsenz von Marktteilnehmern wie der ZEISS Group, Heidelberg Engineering Inc. und VivoSight zurückzuführen. Der britische Markt wird bis 2026 voraussichtlich 0,07 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 voraussichtlich 0,13 Milliarden US-Dollar erreichen wird.

Naher Osten, Afrika und Lateinamerika

Der Markt in Lateinamerika erreichte im Jahr 2025 ein Volumen von 0,08 Milliarden US-Dollar, was 5,20 % des gesamten Marktumsatzes entspricht, und soll im Jahr 2026 ein Volumen von 0,08 Milliarden US-Dollar erreichen. Es wird erwartet, dass Lateinamerika sowie der Nahe Osten und Afrika im Prognosezeitraum erheblich wachsen werden, was auf die wachsende Belastung durch chronische Erkrankungen und das zunehmende Bewusstsein für OCT-Geräte zurückzuführen ist. Der Markt im Nahen Osten und in Afrika hatte im Jahr 2025 einen Wert von 0,04 Milliarden US-Dollar und machte 2,70 % des weltweiten Umsatzes aus. Schätzungen zufolge wird er im Jahr 2026 0,04 Milliarden US-Dollar erreichen.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Marktteilnehmer konzentrieren sich auf die Sensibilisierung, um ihr Produktportfolio zu erweitern

Marktteilnehmer wie die ZEISS Group, Heidelberg Engineering Inc. und Abbott gehören zu den Hauptakteuren auf dem Markt und machen im Jahr 2024 einen erheblichen Teil des Marktanteils der optischen Kohärenztomographie aus. Die starke Präsenz dieser Marktteilnehmer in der Region ist darauf zurückzuführen, dass sie sich darauf konzentrieren, die Bekanntheit ihrer Produktangebote zu steigern.

- Beispielsweise präsentierte die ZEISS Gruppe im Oktober 2024 ihre digitalen und chirurgischen Angebote auf der Jahrestagung der American Academy of Ophthalmology (AAO). Zu den ausgestellten Produkten gehörte auch das OCT-System des Unternehmens, ARTEVO 850.

Andere Akteure wie VivoSight, Novacam Technologies, Inc. und NIDEK CO., LTD. haben sich auf die Einführung neuer Angebote konzentriert, um ihre Umsatzgenerierung zu steigern.

- Im Juni 2024 beispielsweise hat NIDEK CO., LTD. Einführung des optischen Kohärenztomographiesystems RS-1 für Glaukom. Das Produkt umfasst Analysefunktionen für Netzhaut- und Glaukomerkrankungen.

Liste der wichtigsten Unternehmen für optische Kohärenztomographie

- ZEISS Gruppe(Deutschland)

- Heidelberg Engineering Inc.(Deutschland)

- VivoSight (Großbritannien)

- Novacam Technologies, Inc.(Kanada)

- Leica Microsystems (Deutschland)

- Abbott (UNS.)

- Topcon Corporation (Japan)

- Terumo Corporation (Japan)

- Thorlabs, Inc. (USA)

- PHILOPHOS (Südkorea)

- NIDEK CO., LTD. (Japan)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Oktober 2024– Siloton, ein in Großbritannien ansässiges Start-up-Unternehmen für Medizintechnik, sicherte sich 1,1 Millionen US-Dollar für die kommerzielle Einführung seiner Chip-Technologie zur Augenbildgebung. Diese Finanzierung würde dem Unternehmen dabei helfen, die Chiptechnologie für die optische Kohärenztomographie (OCT) von Akepa weiterzuentwickeln.

- Juni 2024– Die ZEISS Gruppe gab die Aufnahme eines datengesteuerten Workflows für Augenärzte und verbesserte Cybersicherheitsfunktionen in ihre Referenzdatenbank für optische Kohärenztomographie (OCT) (Cirrus 6000) bekannt.

- September 2023– Orbis, eine globale Wohltätigkeitsorganisation, hat sich mit Heidelberg Engineering Inc. zusammengetan, mit dem Ziel, die Sehdienstleistungen durch die Finanzierung wichtiger Lehrmöglichkeiten und Forschung zu verbessern. Die Lehr-Webinare würden auch die optische Kohärenztomographie (OCT) umfassen.

- Juni 2022– Die MicroPort Scientific Corporation gab die Einführung ihres OCT-Systems MicroPort Argus auf dem 16. Oriental Congress of Cardiology in China bekannt.

- August 2021– Topcon Healthcare hat sich mit der RetInSight GmbH zusammengetan, um eine Schnittstelle zwischen der KI-gestützten Netzhauterkennung von RetInSight zu entwickelnBiomarkerAnwendungen und das OCT-Gerät von Topcon.

BERICHTSBEREICH

Der globale Marktbericht für optische Kohärenztomographie bietet eine detaillierte Wettbewerbslandschaft und Markteinblicke. Es enthält auch wichtige Erkenntnisse, wie z. B. die wichtigsten Branchenentwicklungen zu Partnerschaften, Fusionen und Übernahmen. Darüber hinaus konzentriert es sich auf Schlüsselpunkte, wie z. B. die Einführung neuer Lösungen auf dem Markt. Darüber hinaus umfasst der Bericht regionale Analysen verschiedener Marktsegmente, Profile wichtiger Marktteilnehmer, Markttrends und die Auswirkungen von COVID-19 auf den Markt. Der Bericht besteht aus quantitativen und qualitativen Erkenntnissen, die zum Wachstum des Marktes beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 13,6 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Gerätetyp

|

|

Durch Technologie

|

|

|

Auf Antrag

|

|

|

Vom Endbenutzer

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights belief sich der globale Markt im Jahr 2025 auf 1,46 Milliarden US-Dollar und wird bis 2034 voraussichtlich 4,46 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 1,46 Milliarden US-Dollar.

Es wird prognostiziert, dass der Markt im Prognosezeitraum eine CAGR von 13,6 % aufweisen wird.

Nach Gerätetyp war das Tabletop-Segment marktführend.

Die wachsende Belastung durch chronische Erkrankungen und die zunehmende Konzentration der Marktteilnehmer auf die Einführung neuer Produkte sind Schlüsselfaktoren für das Marktwachstum.

Die ZEISS-Gruppe, Heidelberg Engineering Inc. und Abbott sind die Top-Player auf dem Markt.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 130

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf