Marktgröße, Anteil und Branchenanalyse für optische Wellenlängendienste, nach Übertragungsraten (weniger als 100 G, 100 G – 200 G, 201 G – 400 G und 401 G – 800 G), nach Konfigurationstyp (Ethernet, transparenter Synchronrahmen und optisches Transportnetzwerk), nach Attributen (Metro, Langstrecke und Kurzstrecke), nach Branche (BFSI, Gesundheitswesen und Biowissenschaften, IT und Telekommunikation, Fertigung, Einzelhandel). & E-Commerce, Regierung und andere) und regionale Prognose, 2026–2034

Marktgröße für optische Wellenlängendienste

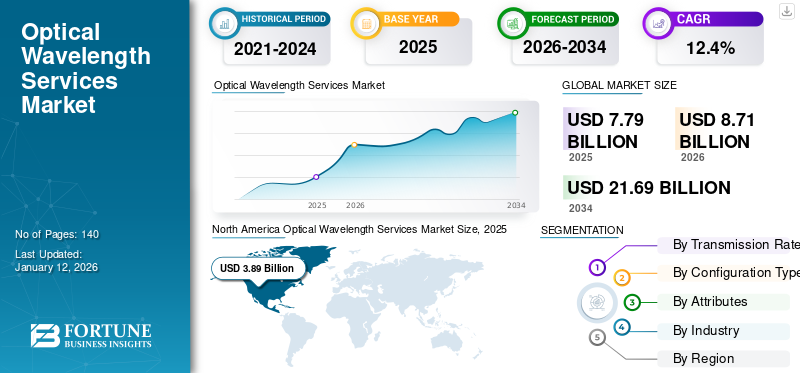

Die globale Marktgröße für optische Wellenlängendienste wurde im Jahr 2025 auf 7,79 Milliarden US-Dollar geschätzt und wird im Jahr 2026 voraussichtlich 8,71 Milliarden US-Dollar wert sein, um bis 2034 21,69 Milliarden US-Dollar zu erreichen, was einer durchschnittlichen jährlichen Wachstumsrate von 12,01 % im Prognosezeitraum entspricht. Nordamerika dominierte den Markt für optische Wellenlängendienste mit einem Marktanteil von 45,44 % im Jahr 2025.

Ein optischer Wellenlängendienst ist ein vollständig verwalteter privater Lieferdienst, der Netzwerkverbindungen mit hoher Bandbreite von bis zu 400 Gbit/s bietet. Der Wavelength-Dienst nutzt eine Glasfaser-Multiplexing-Technologie wie Dense Wavelength-Division Multiplexing (DWDM), um die sichere Übertragung großer Mengen zeitkritischer Daten mit extrem geringer Latenz zu unterstützen. In der optischen Übertragungstechnik wurden in den letzten Jahren erhebliche Fortschritte erzielt, die zur Entwicklung ultraschneller Breitbandnetze geführt haben. Trotz der Verfügbarkeit von Ultrahochgeschwindigkeitsnetzen besteht jedoch eine wachsende Nachfrage nach hoher Bandbreite. Um den Bedarf an hoher Geschwindigkeit und hoher Bandbreite zu erschwinglichen Kosten zu decken, konzentrieren sich Anbieter optischer Wellenlängendienste zunehmend auf die Entwicklung neuer Technologien, die die Netzwerkkapazität erhöhen können.

Das Marktwachstum ist in erster Linie auf die Erweiterung des Rechenzentrums und die zunehmende Akzeptanz von zurückzuführenCloud-Computing, die Einführung der 5G-Technologie und der zunehmende Fokus von Unternehmen auf die digitale Transformation. Laut der „Google Cloud Brand Pulse Survey“ konzentrieren sich 41,4 % der globalen Technologie- und Wirtschaftsführer darauf, ihre Ausgaben für Cloud-basierte Dienste zu erhöhen. Die Einführung cloudbasierter Dienste durch Unternehmen erfordert sichere und schnelle Konnektivität. Um den Bedarf an Hochgeschwindigkeits-Konnektivität für Rechenzentren zu decken, greifen Unternehmen zunehmend auf optische Wellenlängendienste als ideale Lösung zurück.

Die COVID-19-Pandemie hat den Internetverkehr weltweit aufgrund zunehmender Fernarbeit und Online-Bildungstrends erheblich beschleunigt. Aus diesem Grund stieg die Nachfrage nach Remote-Arbeitsanwendungen, Sprach-, Streaming-, Video-on-Demand- und Bildungsressourcen. Darüber hinaus haben viele Anbieter von Fernarbeitsanwendungen Partnerschaften mit Anbietern optischer Wellenlängendienste geschlossen, um eine qualitativ hochwertige Netzwerkverfügbarkeit sicherzustellen.

Wichtige Anbieter von optischen Wellenlängendiensten führen zunehmend Dienste mit hoher Bandbreite ein, um den steigenden Bandbreitenbedarf von Unternehmen zu decken. Zum Beispiel,

- Im März 2023 kündigte Lumen Technologies, ein multinationales Technologie- und Kommunikationsunternehmen, die Einführung eines 400-Gbit/s-Wellenlängennetzwerks in ganz Europa für Regierungsbehörden und Unternehmen an, die eine Verbindung mit hoher Bandbreite zwischen Rechenzentren und der öffentlichen Cloud benötigen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für optische Wellenlängendienste

Fortschritte im DWDM-System (Dense Wavelength-Division Multiplexing) unterstützen das Marktwachstum

Der rasante Fortschritt in der DWDM-Technologie steigert das Marktwachstum. Die DWDM-Technik verändert zunehmend die Art und Weise, wie Daten effizient über große Entfernungen übertragen werden. Derzeit kann das DWDM-System bis zu 96 Kanäle auf einem einzelnen Glasfaserkabelstrang unterstützen, wobei jeder Kanal 100 Gbit/s pro Wellenlänge überträgt. Laufende Weiterentwicklungen ermöglichen noch höhere Geschwindigkeiten wie 400 Gbit/s pro Wellenlänge. DWDM kann verschiedene Arten von Daten wie Sprache, Text und Video bei der Fernübertragung mit minimaler Verzerrung übertragen. Die kohärente Erkennung in der DWDM-Technologie erhöht die Datenrate und Effizienz des Netzwerks.

DWDM verwendet optische Verstärker, die das gesamte DWDM-Spektrum verstärken und lange Temperierungs- und Faserverlustperioden überwinden und so die Übertragung über große Entfernungen ermöglichen. Zum Beispiel,

- Im Dezember 2023 arbeitete Fujitsu Limited mit KDDI Research zusammen, um eine Multiband-Wellenlängenmultiplex-Übertragungstechnologie mit großer Kapazität unter Verwendung optischer Fasern zu entwickeln. Die Technologie ermöglicht die Übertragung von Wellenlängenbändern in andere Bänder mithilfe der Multibandverstärkung und der Batch-Wellenlängenkonvertierungstechnologie.

Darüber hinaus wird erwartet, dass Fortschritte in Technologien wie maschinellem Lernen (ML) und KI-Algorithmen die Netzwerkzuverlässigkeit verbessern, indem Netzwerküberlastungen berechnet, Routing optimiert und potenzielle Fehler in Echtzeit erkannt werden. Die Einführung von KI erhöht die Netzwerkverfügbarkeit durch Fehlererkennung und Optimierung immer komplexerer Systeme. Es kann auch neue Servicedefinitionen für das Unternehmen bei der Just-in-Time-Wiederherstellung unterstützen und maximale Verfügbarkeit für kritische Wellenlängen bieten.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachstumsfaktoren für den Markt für optische Wellenlängendienste

Erweiterung von Rechenzentren zur Förderung des Marktwachstums

Da Sektoren wie BFSI, Gesundheitswesen, Regierung und Bildung immer stärker auf Daten und die Cloud ausgerichtet sind, wird mit einem raschen Wachstum der Rechenzentrumsbranche gerechnet. Dies wiederum wird voraussichtlich die Nachfrage nach optischen Wellenlängendiensten im Prognosezeitraum ankurbeln. Laut Cloudscene gibt es allein in den USA mehr als 5.300 Rechenzentren. Optische Wellenlängendienste eignen sich ideal für die Sicherung und Wiederherstellung von Rechenzentren. Es ermöglicht außerdem eine effiziente Rechenzentrumsverbindung für Echtzeit-Datenverarbeitung und Cloud-Konnektivität. In der kommenden Zukunft werden die rasanten technologischen Fortschritte im Internet der Dinge (IoT)Künstliche Intelligenz (KI), und autonome Fahrzeuge (AV) dürften die Nachfrage nach diesen Diensten weiter steigern.

EINHALTENDE FAKTOREN

Bedenken hinsichtlich der Datensicherheit und begrenzte geografische Abdeckung behindern das Marktwachstum

Bei den über Wellenlängendienste übertragenen Daten handelt es sich um sensible Informationen. Daher werden Datenschutz und Sicherheit zu einer der größten Herausforderungen, die das Marktwachstum voraussichtlich einschränken werden. Darüber hinaus stellt die begrenzte geografische Abdeckung auch eine große Herausforderung für eine breite Akzeptanz dar. Optische Wellenlängendienste sind typischerweise in Ballungsräumen und stark nachgefragten Gebieten verfügbar.

Marktsegmentierungsanalyse für optische Wellenlängendienste

Durch Übertragungsratenanalyse

Der erhöhte Medienkonsum dürfte das Marktwachstum für weniger als 10 Gbit/s ankurbeln

Basierend auf den Übertragungsraten wird der Markt in weniger als 100 G, 100 G-200 G, 201 G-400 G und 401 G-800 G unterteilt.

100 G – 200 G halten im Jahr 2026 die Mehrheit – 35,00 %

401 G – 800 G Höchste CAGR im Jahr 2025 – 16,90 %

Es wird erwartet, dass weniger als 10 Gbit/s im Prognosezeitraum den größten Marktanteil bei optischen Wellenlängendiensten haben werden. In Heimnetzwerken wird in der Regel eine Bandbreite von weniger als 10 Gbit/s für verschiedene Anwendungen wie Webbrowsing, Remote-Arbeit und virtuelle Besprechungen verwendet. Smartphone-Nutzer sind für die Nutzung sozialer Medien, Video-Streaming und Online-Spiele zunehmend auf eine Bandbreite von weniger als 10 Gbit/s angewiesen.

Darüber hinaus wird erwartet, dass mehr als 100 Gbit/s im Prognosezeitraum die höchste CAGR aufweisen werden, da die DWDM-Technologie kontinuierlich weiterentwickelt wird und höhere Datenraten wie 100 Gbit/s, 400 Gbit/s und 800 Gbit/s unterstützt.

Durch Konfigurationstypanalyse

Steigende Nachfrage nach Hochgeschwindigkeits-Datenübertragung, um das Marktwachstum für Ethernet voranzutreiben

Basierend auf dem Konfigurationstyp ist der Markt in Ethernet, transparente Synchronisationsrahmen und optische Transportnetzwerke unterteilt.

Das Ethernet-Segment wird im Jahr 2026 voraussichtlich 57,37 % des Gesamtmarktanteils ausmachen. Ethernet-Wellenlängendienste werden häufig in der Datencenter-Verbindung (DCI), der Unternehmenskonnektivität sowie im Telekommunikationssektor eingesetzt, um der steigenden Nachfrage nach Hochgeschwindigkeitsdatenübertragung gerecht zu werden. Ethernet unterstützt eine breite Palette an Übertragungsraten, darunter 1 Gbit/s, 10 Gbit/s, 100 Gbit/s und mehr als 100 Gbit/s, wodurch es für verschiedene Anwendungen geeignet ist.

Darüber hinaus wird erwartet, dass das optische Transportnetz den größten Marktanteil hält und im Prognosezeitraum (2025–2032) mit der höchsten CAGR von 14,00 % wachsen wird. Ein optisches Transportnetzwerk (OTN) ist eine Technik zum Transportieren, Multiplexen, Schalten, Überwachen und Verwalten optischer Kanäle, die Clientsignale aufrechterhalten. Die OTN-Technologie wird aufgrund ihrer zahlreichen Vorteile, darunter verbesserte Service-Level-Agreements (SLA) und eine größere Reichweite mit Forward Error Correction (FEC), zunehmend weltweit eingesetzt.

Nach Attributanalyse

Steigender Bedarf an Netzwerken mit hoher Kapazität und geringer Latenz in städtischen Gebieten, um die Einführung von Metro-Wellenlängendiensten zu steigern

Basierend auf den Merkmalen wird der Markt in U-Bahn, Langstrecke und Kurzstrecke unterteilt.

Das Segment Metro-Wellenlängendienste wird im Jahr 2026 voraussichtlich 57,37 % des Marktanteils ausmachen. Metro-Wellenlängendienste werden innerhalb einer Metropolregion oder Stadt für die Anbindung von Rechenzentren sowie für die Geschäftsanbindung genutzt. Metro-Wellenlängendienste bieten Verbindungen mit hoher Bandbreite und ermöglichen es Unternehmen, ihren steigenden Bandbreitenanforderungen für verschiedene datenintensive Anwendungen gerecht zu werden. Darüber hinaus bietet die Metro-Wellenlänge eine Konnektivität mit geringer Latenz, wodurch sie sich sowohl für Hochleistungsrechnen (HPC) als auch für den Finanzhandel eignet.

Darüber hinaus werden die Langstreckenwellenlängendienste im Prognosezeitraum (2025–2032) mit einer höchsten CAGR von 13,90 % wachsen, da die Entwicklung von Netzwerken mit hoher Kapazität, die Städte, Länder oder Regionen für den Datenaustausch mit geringer Latenz verbinden, immer wichtiger wird.

Nach Branchenanalyse

Zunehmende Cloud-Einführung im BFSI-Sektor soll das Marktwachstum vorantreiben

Basierend auf der Branche ist der Markt in BFSI, Gesundheitswesen und Biowissenschaften, IT und Telekommunikation, Fertigung, Einzelhandel und E-Commerce, Regierung und andere unterteilt.

Das BFSI-Segment wird im Prognosezeitraum (2025–2032) voraussichtlich die höchste CAGR von 14,20 % aufweisen. Die BFSI-Branche wächst aufgrund der zunehmenden Digitalisierung rasant. Der BFSI-Sektor setzt zunehmend auf Cloud-Konnektivität, um riesige Datenmengen in Echtzeit zu verarbeiten und die Entscheidungsfindung, Notfallwiederherstellung und das Kundenerlebnis zu verbessern. Darüber hinaus ist eine Konnektivität mit geringer Latenz für den Finanzhandel von entscheidender Bedeutung, um Verzögerungen bei der Datenübertragung zu vermeiden. Daher nutzen immer mehr Finanzinstitute Wellenlängendienste für eine schnelle und zuverlässige Datenübertragung.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Es wird erwartet, dass das IT- und Telekommunikationssegment im Jahr 2026 einen dominanten Marktanteil von 44,75 % halten wird, da die Verbindung von Rechenzentren und Unternehmen mit Netzwerken mit hoher Bandbreite und geringer Latenz immer wichtiger wird. Darüber hinaus veranlasst die schnelle Migration öffentlicher, privater und hybrider Multi-Cloud-Umgebungen Unternehmen dazu, Wellenlängen als Teil ihrer Netzwerkinfrastrukturen einzuführen, um Cloud-Konnektivität zwischen IT-Infrastrukturen zu ermöglichen. Das Aufkommen fortschrittlicher Technologien wie der Internet der Dinge (IoT)und 5G steigern die Nachfrage nach Wellenlängendiensten weiter.

REGIONALE EINBLICKE

Geografisch ist der Marktanteil in fünf Hauptregionen fragmentiert, darunter Nordamerika, Südamerika, Europa, der Nahe Osten und Afrika sowie der asiatisch-pazifische Raum. Sie sind weiter in Länder kategorisiert.

North America Optical Wavelength Services Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika

Der nordamerikanische Markt erwirtschaftete im Jahr 2025 3,54 Milliarden US-Dollar, was 45,49 % der globalen Marktlandschaft entspricht, und wird im Jahr 2026 voraussichtlich 3,89 Milliarden US-Dollar erreichen, aufgrund der Präsenz wichtiger Akteure, der zunehmenden Akzeptanz von Cloud Computing, der schnellen Entwicklungen in der Digitalisierung und der technologischen Entwicklungen. Die USA haben ihre Führungsposition in der Region Nordamerika durch die Präsenz einer großen Anzahl von Rechenzentren behauptet. Übernahmen, Kooperationen und Partnerschaften durch wichtige Akteure in der Region tragen zum Marktwachstum der Region bei. Zum Beispiel,

- Im April 2021 stellte Bell Canada, ein Telekommunikationsunternehmen, kommerzielle 400G-Wellenlängendienste vor, um Hochgeschwindigkeitskonnektivität für Cloud- und Rechenzentrumsanbieter anzubieten.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Asien-Pazifik

Auf den asiatisch-pazifischen Raum entfielen im Jahr 2025 1,57 Milliarden US-Dollar, was 20,16 % des Weltmarktanteils entspricht, und es wird erwartet, dass er im Jahr 2026 1,8 Milliarden US-Dollar erreichen wird, da dort die am schnellsten wachsenden Volkswirtschaften der Welt wie Indien, Südkorea, China und Singapur vertreten sind. Es wird geschätzt, dass China im Jahr 2026 einen Marktwert von 0,62 Milliarden US-Dollar erreichen wird. Das Wachstum der Region ist auch durch den Ausbau von Rechenzentren, die Zunahme von Smartphone-Nutzern und Datenverbrauch, die zunehmende Cloud-Einführung und zunehmende Investitionen in gekennzeichnet 5G-Infrastruktur. Schätzungen zufolge wird Indien im Jahr 2026 einen Wert von 0,46 Milliarden US-Dollar haben, während Japan im selben Jahr voraussichtlich einen Wert von 0,18 Milliarden US-Dollar haben wird.

Europa

Europa trug im Jahr 2025 mit einer Bewertung von 1,82 Milliarden US-Dollar 23,39 % zum Weltmarkt bei und wird im Jahr 2026 voraussichtlich 2,06 Milliarden US-Dollar erreichen. Der britische Markt wächst und wird im Jahr 2026 voraussichtlich einen Wert von 0,46 Milliarden US-Dollar haben. Dieses Wachstum wird durch die Verfügbarkeit hochwertiger digitaler Infrastruktur und den wachsenden Bedarf an Konnektivität mit hoher Kapazität und geringer Latenz vorangetrieben Region. Darüber hinaus wird erwartet, dass auch die zunehmende digitale Transformation das Marktwachstum im prognostizierten Zeitraum ankurbeln wird. Deutschland soll im Jahr 2026 einen Wert von 0,42 Milliarden US-Dollar haben und Frankreich soll im selben Jahr einen Wert von 0,24 Milliarden US-Dollar haben.

Südamerika

Südamerika ist der viertgrößte Markt mit einer Bewertung von 0,47 Milliarden US-Dollar im Jahr 2025. In dieser Region treiben die wachsenden kleinen und mittleren Unternehmen sowie der Ausbau des Cloud-Computing das Marktwachstum voran. Es wird erwartet, dass Brasilien aufgrund der gestiegenen Nachfrage nach Hochgeschwindigkeitsbandbreite den regionalen Markt dominieren wird.

Lateinamerika und Naher Osten und Afrika

Im Jahr 2025 hatte der Nahe Osten und Afrika einen Anteil von 4,96 % am Weltmarkt und erreichte einen Wert von 0,39 Milliarden US-Dollar. Im Jahr 2026 wird ein Wachstum auf 0,44 Milliarden US-Dollar prognostiziert. Die Region Naher Osten und Afrika (MEA) verzeichnet ein deutliches Wachstum, da viele wichtige Akteure in den regionalen Markt eintreten. Es wird erwartet, dass der GCC-Markt im Jahr 2025 einen Marktanteil im Wert von 0,16 Milliarden US-Dollar gewinnen wird. Lateinamerika trug im Jahr 2025 etwa 0,47 Milliarden US-Dollar zum Weltmarkt bei, was einem Anteil von 6,01 % entspricht, und wird im Jahr 2026 voraussichtlich 0,52 Milliarden US-Dollar erreichen.

Wichtige Akteure der Branche

Hauptakteure konzentrieren sich darauf, ihre Marktposition durch kontinuierliche Entwicklungen zu stärken

Der globale Markt wird durch führende Akteure wie Lumen Technologies, Zayo Group LLC., Nokia Corporation, Verizon, AT&T, Colt Technology Services Group Limited, Crown Castle, Comcast Corporation, Telstra, TDS Telecommunications LLC und andere konsolidiert. Diese Hauptakteure erweitern ihre Geschäftstätigkeit durch die Übernahme von Strategien wie Fusionen, Übernahmen, Produkteinführungen, Kooperationen und Partnerschaften. Zum Beispiel,

- Im Mai 2023 stellte Telstra, ein australisches Telekommunikations- und Technologieunternehmen, 400-Gbit/s-Wellenlängen-Großhandelsdienste vor, um den wachsenden Bandbreitenbedarf von Unternehmen zu decken. Diese Dienste sind auf Strecken zwischen Sydney, Melbourne, Adelaide, Canberra und Brisbane verfügbar.

Liste der Top-Unternehmen für optische Wellenlängendienstleistungen:

- Lumen Technologies (USA)

- Zayo Group LLC.(UNS.)

- Nokia Corporation (Finnland)

- Verizon(UNS.)

- Colt Technology Services Group Limited(VEREINIGTES KÖNIGREICH.)

- Crown Castle (USA)

- Comcast Corporation (USA)

- AT&T (USA)

- Telstra (Australien)

- TDS Telecommunications LLC (USA)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Januar 2024:Zayo hat einen Feldversuch zur Demonstration einer nordamerikanischen Übertragung von 800 Gbit/s über eine einzige Wellenlänge mit der Optik der Nokia Photonic Service Engine abgeschlossen. Das Unternehmen wird weiterhin in sein optisches Netzwerk investieren, um neue 400- und 800GE-Dienste zu unterstützen.

- Juni 2023:Lumen arbeitete mit Microsoft und Google zusammen und startete ExaSwitch, einen Plattformdienst, der ihre Rechenzentren, Standorte und Zentralbüros mit der Plattform verbindet. Der ExaSwitch kann für die 400G-Übertragung eingerichtet werden, die bei Bedarf für die 100G-Übertragung genutzt werden kann, sowie für den störungsfreien Datenverkehr zwischen Netzwerken.

- Januar 2023:Lumen Technologies, ein multinationales Technologie- und Kommunikationsunternehmen, hat in den USA 400-Gbit/s-Wellenlängendienste eingeführt, um der wachsenden Nachfrage nach Verbindungen mit hoher Bandbreite zwischen Rechenzentren und der öffentlichen Cloud gerecht zu werden.

- März 2022:Zayo Group LLC, ein Anbieter von Bandbreiten-Infrastrukturlösungen, und Infinera Corporation, ein Hersteller optischer Netzwerksysteme, haben die optische 800G-Wellenlänge im kommerziellen Netzwerk fertiggestellt.

- Oktober 2021:Peraton, ein amerikanisches nationales Sicherheits- und Technologieunternehmen, hat 800G-Wellenlängendienste mithilfe der Waveserver 5-Plattform von Ciena bereitgestellt. Diese Bereitstellung ermöglicht es Peraton, Daten mit 400 Gbit/s zu übertragen.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Der Marktforschungsbericht bietet qualitative und quantitative Einblicke in den Markt und eine detaillierte Analyse der Größe und Wachstumsrate für alle möglichen Marktsegmente. Es bietet außerdem eine ausführliche Analyse der Marktdynamik, aufkommender Trends und der Wettbewerbslandschaft. Der Bericht bietet auch wichtige Einblicke, etwa zur Implementierung der Automatisierung in bestimmten Marktsegmenten, zu aktuellen Branchenentwicklungen wie Partnerschaften, Fusionen, Finanzierungen, Übernahmen und wichtigen Branchentrends. Diese detaillierte Analyse bietet einen umfassenden Überblick über den Markt und sein Wachstums- und Entwicklungspotenzial.

BERICHTSUMFANG UND SEGMENTIERUNG

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 12,01 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Übertragungsraten

Nach Konfigurationstyp

Nach Attributen

Nach Branche

Von Region

|

|

Im Bericht vorgestellte Unternehmen |

Crown Castle (USA) Verizon Communications Inc. (USA) Lumen Technologies (USA) Colt Technology Services Group Limited (Großbritannien) Charter Communications (USA) Geistiges Eigentum von AT&T (USA) Telephone and Data Systems, Inc. (USA) Zayo Group, LLC (USA) Comcast Corporation (USA) Telstra Group Limited (Australien) Ciena Corporation (USA) |

Häufig gestellte Fragen

Bis 2034 soll der Markt einen Wert von 21,69 Milliarden US-Dollar erreichen.

Im Jahr 2025 wurde der Markt auf 7,79 Milliarden US-Dollar geschätzt.

Der Markt wird im Prognosezeitraum voraussichtlich eine CAGR von 12,01 % verzeichnen.

Bei den Übertragungsraten lag das Segment 100 G – 200 G im Jahr 2025 an der Spitze des Marktes.

Die zunehmende Einführung von 5G und neuen Technologien zur Unterstützung des Marktwachstums

Crown Castle, Verizon Communications Inc., Lumen Technologies, Colt Technology Services Group Limited, Charter Communications, AT&T Intellectual Property, Telephone and Data Systems, Inc., Zayo Group, LLC, Comcast Corporation, Telstra Group Limited und Ciena Corporation sind die Top-Player auf dem Markt.

Nordamerika hielt im Jahr 2025 den größten Marktanteil.

Nach Branchen wird erwartet, dass das BFSI-Segment im Prognosezeitraum die höchste CAGR verzeichnen wird.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 140

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf