Marktgröße, Anteil und Branchenanalyse für orale Biologika, nach Medikamentenklasse (GLP-1-Rezeptoragonisten, duale Inkretinagonisten, Somatostatin-Analoga, Insuline, Wachstumshormon und Analoga, Parathormon-Analoga und andere), nach Krankheitsindikation (Typ-2-Diabetes, Fettleibigkeit/Gewichtsmanagement, Akromegalie/Hypophysenstörungen, Osteoporose/Knochenstoffwechselstörungen und andere), nach Produkttyp (Tabletten, Kapseln, Lösung/Sirup zum Einnehmen, Pulver/Granulat zum Einnehmen, Schmelzfilm/Tablette und andere), nach Altersgruppe (Kinder und Erwachsene), nach Vertriebskanal und regionale

Marktgröße und Zukunftsaussichten für orale Biologika

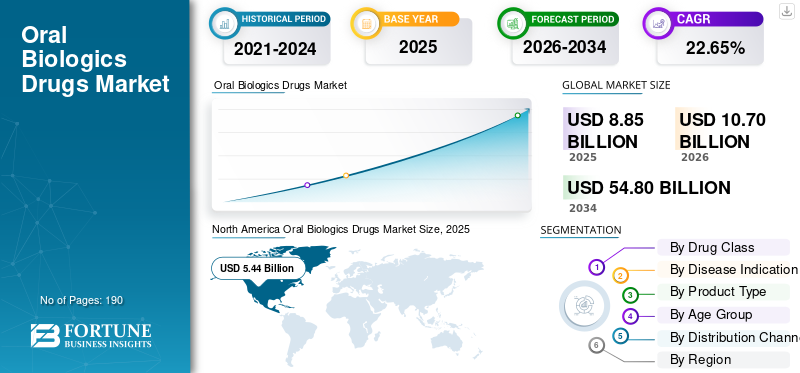

Die weltweite Marktgröße für orale Biologika wurde im Jahr 2025 auf 8,85 Milliarden US-Dollar geschätzt. Der Markt soll von 10,70 Milliarden US-Dollar im Jahr 2026 auf 54,80 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 22,65 % aufweisen. Nordamerika dominierte den Markt für orale Biologika mit einem Marktanteil von 61,47 % im Jahr 2025.

Der Markt konzentriert sich auf die Entwicklung und Vermarktung oral einzunehmender Therapien. Es wird erwartet, dass der Weltmarkt in den kommenden Jahren erheblich wachsen wird, da die orale Dosierung die routinemäßige Belastung durch biologische Therapien verringern und eine bessere langfristige Therapietreue bei chronischen Krankheiten unterstützen kann. Die orale Verabreichung erweitert auch den Zugang, indem sie eine Behandlung außerhalb des Krankenhausumfelds ermöglicht. Darüber hinaus wird das Wachstum durch die Förderung von Innovationen bei Formulierungen und gerätegestützten Verabreichungsplattformen geprägt. Da immer mehr orale Biologika klinisch bedeutsame Ergebnisse zeigen und immer mehr Unternehmen zusammenarbeiten, um die Bereitstellung risikofreier zu gestalten, bewegt sich der Markt von einer frühen Machbarkeit hin zu einer breiteren Pipeline und Kommerzialisierungsaktivität.

Darüber hinaus treiben innovative Techniken und orale Biologika-Arzneimitteltechnologien, die empfindlichere Ergebnisse liefern, das globale Marktwachstum voran.

- Beispielsweise arbeitete BioMed X im August 2025 mit Novo Nordisk zusammen, einem führenden globalen Gesundheitsunternehmen in Dänemark. Die Partnerschaft befasste sich mit der effizienten oralen Verabreichung therapeutischer Peptide.

Darüber hinaus konzentrieren führende Akteure der Branche wie Novo Nordisk A/S, Chiesi Farmaceutici S.p.A., Eli Lilly and Company und Rani Therapeutics Holdings, Inc. ihre Ressourcen auf Forschungs- und Entwicklungsaktivitäten, erweitern ihr Angebot und stärken ihre Marktpositionen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für orale Biologika

Strategische Zusammenarbeit zwischen Pharmaunternehmen zur Bereitstellung wirksamer Biologika

Der weltweite Markttrend, der an Bedeutung gewinnt, ist die Zunahme strategischer Partnerschaften zwischen Pharmaunternehmen zur Entwicklung oraler Verabreichungsplattformen. Mit der Herstellung oraler Biologika sind verschiedene technische Risiken verbunden. Darüber hinaus diesepharmazeutischUnternehmen konzentrieren sich mehr auf die Verkürzung von Zeitplänen durch die Optimierung von Abläufen. Wenn ein Pharmaunternehmen ein hochwertiges Biologikum mit einer bewährten oralen Verabreichungsplattform kombiniert, kann es schneller vorankommen als der Aufbau eines Verabreichungssystems und gleichzeitig die Wirtschaftlichkeit der Pipeline durch die Aufteilung der Entwicklungskosten schützen. Diese Dynamik führt zu einer stärkeren Zusammenarbeit mit Plattformentwicklern zur Skalierung und Validierung über mehrere Assets hinweg, wodurch die Patientenaufnahme gesteigert und die langfristige Therapietreue verbessert wird.

- Beispielsweise arbeitete Chugai Pharmaceutical Co., Ltd. im Oktober 2025 mit Rani Therapeutics zusammen, um ein orales Produkt zu entwickeln und zu vermarkten, das RaniPill mit dem Antikörper des Unternehmens gegen seltene Krankheiten kombiniert. Es wird erwartet, dass solche Partnerschaften zur Risikominimierung bei der Lieferung oraler Biologika das Marktwachstum ankurbeln.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Steigende klinische und behördliche Validierung oraler Biologika-Therapien zur Förderung des Marktwachstums

Die zunehmende klinische und behördliche Arzneimittelvalidierung ist einer der Haupttreiber für das Wachstum des Marktes für orale Biologika. Die nachgewiesene Wirksamkeit dieser Medikamente gibt Gesundheitsdienstleistern die Sicherheit, sie in großem Umfang einzusetzen. Da immer mehr Medikamente Ergebnisse zeigen, die über die Symptomkontrolle hinausgehen, wie z. B. konkrete Endpunktvorteile, können Unternehmen höhere Entwicklungsausgaben und schnellere Kommerzialisierungspläne rechtfertigen. Außerdem reduzieren sie die Injektionslast und können die Persistenz bei chronischen Krankheiten verbessern, was die Nachfrage weiter steigert. Zusammengenommen beschleunigen diese Faktoren die Zusammenarbeit bei Technologien zur oralen Verabreichung, erweitern die Pipelines in der Spätphase und erhöhen die Investitionen in Produktions-/Formulierungskapazitäten für orale Peptide und Proteine. Mit zunehmender Akzeptanz fördert das orale Format das Wachstum von Programmen für orale Biologika.

Um diese Vorteile zu unterstreichen, priorisieren Anbieter die Einführung neuer Produkte und deren anschließende Genehmigung durch die zuständigen Aufsichtsbehörden und beschleunigen so das Marktwachstum.

- Beispielsweise gab Novo Nordisk im Oktober 2025 die FDA-Zulassung von Rybelsus (orales Semaglutid) zur Reduzierung des kardiovaskulären Risikos bei Erwachsenen mit Typ-2-Diabetes mit hohem Risiko bekannt, was das klinische Wertversprechen für orale Biologika stärkt und eine breitere Akzeptanz unterstützt. Es wird erwartet, dass solche Entwicklungen das Marktwachstum vorantreiben werden.

MARKTBEGRENZUNGEN

Geringe und schwankende orale Bioverfügbarkeit von Biologika könnte das Marktwachstum behindern

Ein großes Hemmnis für den Weltmarkt ist die geringe und schwankende orale Bioverfügbarkeit von Peptiden und Proteinen in oraler Form. Da der Magen-Darm-Trakt darauf ausgelegt ist, große Moleküle abzubauen und deren Absorption zu blockieren, gelangt nur ein kleiner, inkonsistenter Teil der Dosis in den Blutkreislauf, was die Bioverfügbarkeit erheblich beeinträchtigt. Um eine zuverlässige Wirksamkeit zu erzielen, benötigen Unternehmen häufig höhere Dosen, komplexe Formulierungen und strenge Dosierungs-/Lebensmittelanweisungen. Dies erhöht die Entwicklungszeit und -kosten, erhöht das Risiko unterschiedlicher realer Ergebnisse und macht Regulierungsbehörden und Kostenträger bei einer breiten Einführung vorsichtiger. Dies hat zur Folge, dass weniger Kandidaten die Studien im Spätstadium reibungslos durchlaufen und die Kommerzialisierung auf eine begrenzte Anzahl von Molekülen konzentriert ist, bei denen die Exposition kontrolliert werden kann.

- Beispielsweise veröffentlichte Pharmaceutics (MDPI) im März 2025 einen Bericht mit dem Titel „Barriers and Strategies for Oral Peptide and Protein Therapeutics Delivery: Update on Clinical Advances“. In der Überprüfung wurde hervorgehoben, dass die orale Verabreichung von Peptid-/Proteintherapeutika durch enzymatischen Abbau, Instabilität und schlechte gastrointestinale Permeabilität erheblich behindert wird, was zu einer geringen Bioverfügbarkeit führt, was direkt untermauert, warum dieser Faktor die Marktexpansion hemmt.

MARKTCHANCEN

Die Entwicklung von Kombinationstherapien in einer einzigen Pille bietet lukrative Marktwachstumschancen

Eine auf dem Weltmarkt beobachtete starke Wachstumschance ist die Entwicklung von Kombinationstherapien in einer einzigen Pille. Viele chronische Krankheiten sind multifaktoriell und erfordern oft mehrere Wirkmechanismen, um bessere Ergebnisse zu erzielen. Wenn zwei Wirkstoffe der Biologika-Klasse gemeinsam in einer einzigen oralen Dosis formuliert werden können, kann dies die Behandlung vereinfachen, die Therapietreue der Patienten verbessern und die Abbruchraten reduzieren, wenn Patienten mehrere Arzneimittel gleichzeitig einnehmen müssen. Dies schafft einen klaren Vorteil für das Unternehmen, da einfachere Therapien zu einer stärkeren klinischen Differenzierung und einer umfassenderen Verschreibung führen können, was letztendlich die kommerziellen Argumente für Investitionen in orale Biologika-Arzneimittelplattformen verbessert, die zuverlässig Kombinationsnutzlasten liefern können.

- Beispielsweise erhielt Oramed Pharmaceuticals Inc. im Mai 2022 von der US-amerikanischen FDA eine Patenterteilung für eine Kombinationstherapie oraler pharmazeutischer Zusammensetzungen aus Insulin und GLP-1 zur Behandlung von Diabetes. Solche Entwicklungen unterstützen die Richtung hin zu oralen Biologika-Kombinationsstrategien mit einer einzigen Pille und bieten Marktwachstumschancen.

HERAUSFORDERUNGEN DES MARKTES

Dosisbeschränkungen für großmolekulare Therapien stellen eine Herausforderung für das Marktwachstum dar

Eine zentrale Herausforderung für das Wachstum des Marktes ist die Dosisbeschränkung für Therapien mit großen Molekülen. Die meisten Biologika erfordern eine relativ hohe und zuverlässige systemische Exposition, aber der orale Weg kann nur eine begrenzte Nutzlast in einer praktischen Tabletten-/Kapselgröße liefern. Wenn die Absorption ineffizient ist, müssen Unternehmen oft die Dosierung erhöhen, um therapeutische Werte zu erreichen, was die Größe und Komplexität der Dosierungsform erhöht und die Variabilität möglicherweise trotzdem nicht beseitigt. Diese Einschränkungen erschweren die Umsetzung vieler höher dosierter Verbindungen in orale Produkte, verlangsamen den klinischen Fortschritt und begrenzen die Entwicklung von Molekülen.

- Zum Beispiel im Februar 2025 eine Rezension von Frontiers in Drug Delivery über große Herausforderungen in der oralen VerabreichungArzneimittelabgabebetonte, dass selbst bei Ansätzen mit einnehmbaren Geräten, die eine orale biologische Verabreichung über Peptide hinaus ermöglichen sollen, weiterhin wichtige Hürden in Bezug auf die reproduzierbare Nutzlastabgabe, Sicherheit und Kosten bestehen. Dies unterstreicht, warum die Skalierung der oralen Verabreichung auf größere biologische Dosen immer noch eine große Herausforderung darstellt.

Segmentierungsanalyse

Nach Medikamentenklasse

Neue Produkteinführungen sollen die Dominanz des GLP-1-Rezeptor-Agonisten-Segments vorantreiben

Basierend auf der Medikamentenklasse wird der Markt in GLP-1-Rezeptoragonisten, duale Inkretinagonisten, Somatostatin-Analoga, Insuline, Wachstumshormone und -analoga, Parathormon-Analoga, GnRH-Analoga/Antagonisten, Calcitonin-Analoga, immunmodulatorische Peptide und andere eingeteilt.

Unter diesen hatte das Segment der GLP-1-Rezeptor-Agonisten im Jahr 2025 den größten Marktanteil bei oralen Biologika. GLP-1-Rezeptor-Agonisten richten sich an sehr große, stark nachgefragte chronische Indikationen, bei denen Patienten und Ärzte aktiv nach Alternativen zu Injektionen suchen. Wenn ein GLP-1 mit nachgewiesenen Ergebnissen oral verabreicht werden kann, senkt es die Hürde für die Einleitung. Diese Faktoren unterstützen eine bessere Persistenz und vergrößern die behandelte Population. Darüber hinaus führen diese Faktoren zu höheren Verschreibungsmengen, größeren kommerziellen Budgets und einer schnelleren Einbindung der Kostenträger als in kleineren Kursen für orale biologische Arzneimittel. Infolgedessen investieren große Pharmaunternehmen in Forschung und Entwicklung, Partnerschaften, die Einführung neuer Produkte und Lebenszyklusinvestitionen in orale GLP-1-Programme und stärken so ihre Umsatzführerschaft.

- Beispielsweise gab Novo Nordisk im März 2025 bekannt, dass Rybelsus (orales Semaglutid 14 mg) in der SOUL-Studie eine überlegene Reduzierung kardiovaskulärer Ereignisse zeigte. Es wird erwartet, dass die nachgewiesene Wirksamkeit oraler Biologika das Wachstum des Segments vorantreiben wird.

Das Segment der Dual-Inkretin-Agonisten wird im Prognosezeitraum voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 31,72 % wachsen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Krankheitsindikation

Vergrößerung des Patientenpools für Typ-2-Diabetes, um das Segmentwachstum voranzutreiben

Basierend auf der Krankheitsindikation ist der Markt in Typ-2-Diabetes, Fettleibigkeit/Gewichtsmanagement, Akromegalie/Hypophysenstörungen, Osteoporose/Knochenstoffwechselstörungen, Fortpflanzungs-/endokrine Störungen, Magen-Darm-Erkrankungen, Autoimmun-/Entzündungserkrankungen und andere unterteilt.

Im Jahr 2025 hatte das Typ-2-Diabetes-Segment nach Krankheitsindikation den größten Marktanteil. Der hohe Anteil ist auf die hohe Prävalenz, die lange Behandlungsdauer und die klaren klinischen Pfade in diesem Segment zurückzuführen, in denen orale Therapien bereits die Norm sind. Wenn eine Wirksamkeit auf biologischer Ebene in einer Pille erzielt werden kann, passt sie zur routinemäßigen Diabetesbehandlung und kann in der Primärversorgung und bei Standardverschreibungsabläufen schnell skaliert werden. Dies erleichtert die Einführung und führt zu einer höheren Patientenaufnahme. Solche Faktoren führen zu einer stärkeren Ausrichtung auf Pipelines und kommerzieller Priorisierung. Das Ergebnis ist eine stärkere und konsistentere Nachfrage nach oralen Biologika bei Typ-2-Diabetes. Sie erweitern ihre Pipelines, um eine bessere Patientenversorgung und innovative Lösungen anzubieten.

- Beispielsweise kündigte Novo Nordisk im September 2025 eine Aktualisierung des EU-Labels/Zulassungspfads für Rybelsus (orales Semaglutid) an, was die kardiovaskulären Vorteile der SOUL-Studie widerspiegelt und seine Rolle bei der Behandlung von Typ-2-Diabetes stärkt. Diese Entwicklung unterstützt das Wachstum des Segments.

Das Segment Fettleibigkeit/Gewichtsmanagement wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 31,21 % wachsen.

Nach Produkttyp

Skalierbarkeit und Kosteneffizienz von Tablets zur Förderung des Segmentwachstums

Je nach Produkttyp ist der Markt in Tabletten, Kapseln, orale Lösungen/Sirupe, orale Pulver/Granulate (Beutel), Schmelzfilme/-tabletten und andere unterteilt.

Unter diesen dominierte im Jahr 2025 das Tablettensegment den Markt, da es sich um die skalierbarste und kostengünstigste orale Darreichungsform für die chronische Therapie handelt. Wenn Unternehmen ein orales Biologikum in einer Tablette mit akzeptabler Exposition stabilisieren können, erreichen sie im Vergleich zu komplexeren oralen Formaten eine einfachere Herstellung, eine leichtere Verteilung und eine bessere Patientenfreundlichkeit. Dies reduziert die Reibung und verbessert die Akzeptanz und das wiederholte Nachfüllen. Mit der Zeit führt dieser Betriebsvorteil zu höheren Volumina und einer schnelleren Vermarktung tablettenbasierter Medikamente. Darüber hinaus unterstützen neue Produkteinführungen wichtiger Player zur Erweiterung des Tablet-Segments die Dominanz des Segments.

- Beispielsweise berichtete Entera Bio im September 2025 über positive Aktualisierungen seines EB613-Tablettenprogramms (orales PTH [1-34]), was die kontinuierliche Entwicklung oraler biologischer Tabletten hervorhebt.

Darüber hinaus wird prognostiziert, dass das Segment Pulver/Granulat (Beutel) zum Einnehmen im Studienzeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 24,59 % wachsen wird.

Nach Altersgruppe

Wirksamkeit oraler Biologika bei Indikationen schwerer Erkrankungen bei Erwachsenen, um das Wachstum des Erwachsenensegments voranzutreiben

Basierend auf der Altersgruppe wird der Markt in Kinder und Erwachsene unterteilt.

Im Jahr 2025 dominierte das Erwachsenensegment gemessen an der Altersgruppe den Markt. Die größten Chancen liegen bei erwachsenenschweren Krankheiten wie Typ-2-Diabetes, Fettleibigkeit/Gewichtskontrolle und postmenopausalen Knochenerkrankungen. Daraus resultiert die Dominanz des Segments. Da diese Erkrankungen mit zunehmendem Alter zunehmen, stellen erwachsene Patienten den größeren ansprechbaren Pool und die lange Therapiedauer dar. Diese Faktoren haben dazu geführt, dass wichtige Unternehmen zuerst Versuche für Erwachsene, die Kennzeichnung für Erwachsene und die Kommerzialisierung für Erwachsene priorisieren. Um diese Vorteile zu unterstreichen, konzentrieren sich viele wichtige Unternehmen auch auf die Forschung und Entwicklung sowie die Erweiterung der Pipeline zahlreicher oraler Biologika speziell für das Erwachsenensegment.

- Beispielsweise veröffentlichte Entera Bio im Oktober 2025 klinische Daten zu EB613 bei Frauen in der frühen Postmenopause, was die auf Erwachsene ausgerichtete Entwicklung oraler Biologika widerspiegelt.

Darüber hinaus wird prognostiziert, dass das pädiatrische Segment im Studienzeitraum mit einer jährlichen Wachstumsrate von 24,39 % wachsen wird.

Nach Vertriebskanal

Riesiges Vertriebsnetz aus Drogerien und Einzelhandelsapotheken soll das Segmentwachstum vorantreiben

Basierend auf dem Vertriebskanal ist der Markt in Krankenhausapotheken, Drogerien und Einzelhandelsapotheken sowie Online-Apotheken unterteilt.

Die Drogerien und Einzelhandelsapotheken dominieren den Markt nach Vertriebskanälen, da diese Standorte das Epizentrum für die Bereitstellung von Routinemedikamenten sind und auf eine hohe Nachfüllfrequenz und einen breiten geografischen Zugang ausgelegt sind. Wenn die Therapien von in der Klinik verabreichten Injektionen auf orale Therapien umgestellt werden, verlagert sich die Abgabe natürlich auf die GemeinschaftApothekendas Wiederholungsrezepte in großem Umfang verarbeiten kann. Dies verbessert den Komfort und die Kontinuität der Versorgung, unterstützt die Einhaltung und führt zu höheren Stückzahlen. Infolgedessen richten Hersteller ihre Zugangsstrategien zunehmend an apothekenbasierten Vertriebsmodellen aus.

- Beispielsweise wählte Chiesi im Oktober 2025 PANTHERx Rare für den Vertrieb von MYCAPSSA aus und zeigte damit kontinuierliche Investitionen in den apothekengeführten Vertrieb, um den Patientenzugang zu verbessern.

Das Segment der Online-Apotheken wird im Untersuchungszeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 26,18 % wachsen.

Regionaler Ausblick auf den Markt für orale Biologika

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

North America Oral Biologics Drugs Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hielt im Jahr 2024 mit einem Wert von 4,56 Milliarden US-Dollar den dominierenden Anteil und behauptete seine Spitzenposition im Jahr 2025 mit einem Wert von 5,44 Milliarden US-Dollar. Es wird erwartet, dass der Markt in Nordamerika im Prognosezeitraum erheblich wachsen wird, angetrieben durch große Bevölkerungsgruppen mit Typ-2-Diabetes und Fettleibigkeit sowie eine starke Pipeline-Entwicklung. Darüber hinaus wird erwartet, dass zunehmende Forschung und Entwicklung sowie steigende Investitionen in der Region das Wachstum des Marktes unterstützen werden.

US-Markt für orale Biologika

Angesichts des erheblichen Beitrags Nordamerikas und der Dominanz der USA in der Region kann der US-Marktwert im Jahr 2026 auf rund 5,93 Milliarden US-Dollar geschätzt werden, was etwa 55,42 % des Weltmarktes entspricht.

Europa

Der europäische Markt soll im Prognosezeitraum mit einer Rate von 21,24 % wachsen, der zweithöchsten aller Regionen, und bis 2026 einen Wert von 2,17 Milliarden US-Dollar erreichen. Es wird erwartet, dass die Region ein robustes Wachstum verzeichnen wird, da die Gesundheitssysteme der Reduzierung kardiometabolischer Risiken Priorität einräumen und die Bereitschaft zur Einführung dieser Medikamente steigt.

Britischer Markt für orale Biologika

Schätzungen zufolge wird der britische Markt im Jahr 2026 einen Wert von rund 0,41 Milliarden US-Dollar erreichen, was etwa 4,53 % des Weltmarktes entspricht.

Deutschland Markt für orale Biologika

Der deutsche Markt wird im Jahr 2026 voraussichtlich etwa 0,48 Milliarden US-Dollar erreichen, was etwa 4,53 % des Weltmarktes entspricht.

Asien-Pazifik

Schätzungen zufolge wird der asiatisch-pazifische Markt im Jahr 2026 ein Volumen von 1,76 Milliarden US-Dollar erreichen und sich die Position der drittgrößten Region im Markt sichern. In der Region gibt es eine große Diabetesbelastung und eine starke Nachfrage nach Therapien, die die Injektionsabhängigkeit und die Klinikbelastung verringern. Solche Faktoren treiben die Produktnachfrage in der Region an.

Markt für orale Biologika in Japan

Schätzungen zufolge wird der japanische Markt im Jahr 2026 einen Wert von rund 0,30 Milliarden US-Dollar erreichen, was etwa 2,79 % des Weltmarktes ausmacht.

Markt für orale Biologika in China

Der chinesische Markt wird voraussichtlich einer der größten weltweit sein. Der Umsatz wird im Jahr 2026 auf etwa 0,60 Milliarden US-Dollar geschätzt, was etwa 5,60 % des weltweiten Umsatzes entspricht.

Markt für orale Biologika in Indien

Der indische Markt wird im Jahr 2026 auf etwa 0,23 Milliarden US-Dollar geschätzt, was etwa 2,13 % des weltweiten Umsatzes ausmacht.

Lateinamerika und der Nahe Osten und Afrika

Für die Regionen Lateinamerika sowie Naher Osten und Afrika wird im Prognosezeitraum ein moderates Wachstum dieses Marktes erwartet. Der lateinamerikanische Markt wird im Jahr 2026 voraussichtlich einen Wert von 0,18 Milliarden US-Dollar erreichen. Die Region verzeichnet ein Marktwachstum, das durch steigende Investitionen in die Gesundheitsinfrastruktur und Spezialapothekennetzwerke angetrieben wird. Im Nahen Osten und in Afrika soll der GCC im Jahr 2026 0,03 Milliarden US-Dollar erreichen.

Markt für orale Biologika in Südafrika

Der südafrikanische Markt wird bis 2026 voraussichtlich etwa 0,01 Milliarden US-Dollar erreichen, was etwa 0,07 % des weltweiten Umsatzes ausmacht.

WETTBEWERBSFÄHIGLANDSCHAFT

Wichtige Akteure der Branche

Konzentrieren Sie sich auf die Erweiterung der Pipeline-Kandidaten durch Schlüsselakteure, um den Marktfortschritt voranzutreiben

Der weltweite Markt für orale Biologika stellt eine teilweise fragmentierte Wettbewerbsstruktur dar, wobei Unternehmen wie Novo Nordisk A/S, Chiesi Farmaceutici S.p.A., Eli Lilly and Company und Rani Therapeutics Holdings, Inc. bedeutende Marktanteile halten. Strategische Kooperationen, technologische Fortschritte, sich erweiternde Pipelines und verstärkte Investitionen in der Branche treiben die Marktanteilsgewinne dieser Unternehmen voran.

- Beispielsweise arbeiteten Eli Lilly and Company im Februar 2026 mit Innovent Biologics, Inc. zusammen, um neuartige Onkologie- und Immunologiemedikamente voranzutreiben und neue Medikamente für Patienten weltweit bereitzustellen. Solche Entwicklungen zielten darauf ab, das Marktwachstum voranzutreiben.

Weitere namhafte Unternehmen auf dem Weltmarkt sind Oramed Pharmaceuticals Inc., Chugai Pharmaceutical Co., Ltd. und OPKO Health, Inc. Von diesen Branchenteilnehmern wird erwartet, dass sie strategischen Kooperationen, technologischen Fortschritten und der Einführung neuer Produkte Priorität einräumen, um ihre Positionen im Prognosezeitraum zu stärken.

Liste der wichtigsten Unternehmen für orale Biopharmazeutika im Profil

- Novo Nordisk A/S(Dänemark)

- Chiesi Farmaceutici S.p.A. (Italien)

- Eli Lilly und Company(UNS.)

- Rani Therapeutics Holdings, Inc. (USA)

- Oramed Pharmaceuticals Inc. (Israel)

- Entera Bio Ltd.(Israel)

- Chugai Pharmaceutical Co., Ltd.(Japan)

- OPKO Health, Inc. (USA)

- Ironwood Pharmaceuticals, Inc. (USA)

- Salix Pharmaceuticals. (UNS.)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Februar 2026:Novo Nordisk hat sich mit der Vivtex Corporation zusammengetan, um orale biologische Medikamente der nächsten Generation gegen Fettleibigkeit, Diabetes und damit verbundene Begleiterkrankungen zu entwickeln.

- August 2025:BioMed X arbeitete mit Novo Nordisk in Dänemark zusammen. Diese Partnerschaft zielte darauf ab, Herausforderungen in der modernen Arzneimittelentwicklung und der effizienten oralen Verabreichung therapeutischer Peptide anzugehen.

- August 2025:Piramal Pharma Solutions hat mit der New Amsterdam Pharma Company N.V. zusammengearbeitet, um in Piramals Werk in Sellersville, Pennsylvania, USA, eine spezielle Suite für orale feste Darreichungsformen (OSD) zu eröffnen. Die Entwicklung zielte auf eine höhere betriebliche Effizienz ab, um bedürftigen Patienten seine Prüfmedikamententherapie, sofern zugelassen, zur Verfügung zu stellen.

- Dezember 2024:Lonza kündigte eine Ausweitung seiner Dienstleistungen an, um Hersteller von intelligenten Kapseln bei ihren Bemühungen zur Entwicklung oral verabreichter Biologika zu unterstützen.

- September 2024:Evonik hat kolonspezifische EUDRACAP-Kapseln zur gezielten Verabreichung oraler Medikamente auf den Markt gebracht. EUDRACAP colon ist eine funktionelle, füllfertige Kapsel auf dem Markt, die auf die Ileokolonregion abzielt.

BERICHTSBEREICH

Die globale Marktanalyse für orale Biologika umfasst eine umfassende Studie zur Marktgröße und -prognose für alle im Bericht abgedeckten Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und zu Trends, die den Weltmarkt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu wichtigen Aspekten, einschließlich Pipeline-Analyse, Einführung neuer Produkte und der Regulierungslandschaft. Darüber hinaus werden Partnerschaften, Fusionen und Übernahmen sowie wichtige Branchenentwicklungen detailliert beschrieben. Der globale Marktforschungsbericht bietet außerdem eine detaillierte Wettbewerbslandschaft, einschließlich Marktanteilen und Profilen der wichtigsten Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 22,65 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Arzneimittelklasse, Krankheitsindikation, Produkttyp, Altersgruppe, Vertriebskanal und Region |

| Nach Drogenklasse |

|

| Durch Krankheitsangabe |

|

| Nach Produkttyp |

|

| Nach Altersgruppe |

|

| Nach Vertriebskanal |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 8,85 Milliarden US-Dollar und soll bis 2034 54,80 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 5,44 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 mit einer jährlichen Wachstumsrate von 22,65 % wächst.

Nach Medikamentenklasse war das Segment der GLP-1-Rezeptor-Agonisten im Jahr 2025 marktführend.

Es wird erwartet, dass die steigende Prävalenz chronischer Krankheiten wie Diabetes das Marktwachstum vorantreiben wird.

Novo Nordisk, Chiesi Farmaceutici S.p.A., Eli Lilly and Company, Rani Therapeutics Holdings, Inc. und Oramed Pharmaceuticals Inc. sind die Hauptakteure auf dem Weltmarkt.

Nordamerika dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 190

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf