Marktgröße, Anteil und Branchenanalyse für Materialien für organische Leuchtdioden (OLED), nach Typ (Substrate, Verkapselung, Anode, Kathode, Emissionsschicht (EML), Elektronentransportschicht (ETL), Lochinjektionsschicht (HIL) und andere), nach Anwendung (Anzeige und Beleuchtung) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

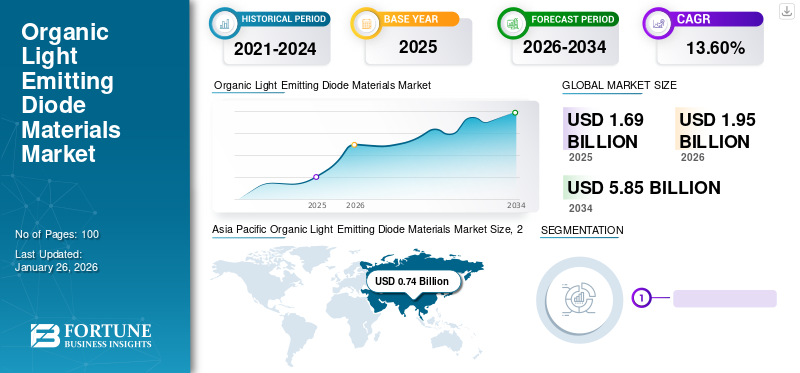

Die globale Marktgröße für organische Leuchtdiodenmaterialien wurde im Jahr 2025 auf 1,68 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 1,95 Milliarden US-Dollar im Jahr 2026 auf 5,85 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 13,60 % aufweist. Der asiatisch-pazifische Raum dominierte den Markt für organische Leuchtdiodenmaterialien mit einem Marktanteil von 43,00 % im Jahr 2025.

Organische Leuchtdioden (OLEDs) bestehen aus organischen Kohlenstoff- und polymerbasierten Bausteinen. Im Gegensatz zu anderen Displaytypen verfügen die Dioden über kleine Moleküle, die separat als einzelne Displays mit einer Mindestleistung von bis zu 2–10 Volt arbeiten. Bei der Herstellung dieser OLEDs werden Materialien wie Substrate, Verkapselung, Anode, Kathode und Elektronentransportschicht (ETL) in Kombination mit der Polymerdrucktechnologie verwendet. Diese Kombinationstechnologie ermöglicht es kleinen OLED-Molekülen, ohne Lichtquelle blaues, grünes und weißes Licht zu emittieren.

Derorganische LeuchtdiodeDas Display bietet eine verbesserte Bildqualität, hohe Helligkeit, einen großen Farbbereich und eine schnellere Pixelaktualisierungsrate als die Leuchtdiode (LED) und das Flüssigkristalldisplay (LCD). Darüber hinaus bieten die Materialien Displayherstellern die Freiheit, faltbare, flexible und transparente Displaydesigns zu entwickeln. Daher ist die Nachfrage nach dem Produkt für Endanwendungen wie Displays und Beleuchtung in den letzten Jahren drastisch gestiegen. All diese Faktoren tragen somit dazu bei, den Marktanteil organischer Leuchtdiodenmaterialien auf dem globalen Elektronikmarkt zu erhöhen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

GLOBALE MARKTÜBERSICHT FÜR ORGANISCHE LICHTEMITTENDE DIODEN (OLED)-MATERIALIEN

Marktgröße und Prognose:

- Marktgröße 2025: 1,68 Milliarden US-Dollar

- Marktgröße 2026: 1,95 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 5,85 Milliarden US-Dollar

- CAGR: 13,60 % von 2026–2034

Marktanteil:

- Der asiatisch-pazifische Raum lag 2025 mit einem Anteil von 43,00 % an der Spitze und stieg von 0,74 Milliarden US-Dollar im Jahr 2025 auf 0,86 Milliarden US-Dollar im Jahr 2026, angetrieben durch die Nachfrage aus den Bereichen Elektronik, Displays und Herstellung flexibler Geräte.

- Nach Typ: Substrate dominierten aufgrund ihrer umfangreichen Verwendung in der Displayherstellung, gefolgt von Anoden- und Verkapselungsmaterialien.

- Nach Anwendung: Das Display-Segment hielt den größten Anteil, unterstützt durch die Akzeptanz in der Automobil-, Unterhaltungselektronik- und Luft- und Raumfahrtindustrie; Es wird erwartet, dass das Beleuchtungssegment mit der Nachfrage nach grüner Infrastruktur wachsen wird.

Wichtige Länder-Highlights:

- China, Japan, Südkorea: Führend in der Herstellung von OLED-Displays und Beleuchtung mit hohen Investitionen in Forschung und Entwicklung.

- Vereinigte Staaten: Hohe Akzeptanz bei Premium-Elektronik, Automobil-Infotainment und fortschrittlichen Beleuchtungssystemen.

- Deutschland, Frankreich, Großbritannien: Zunehmender Einsatz in Automobildisplays und hochwertiger Unterhaltungselektronik.

- Indien, Südostasien: Die zunehmende Herstellung von Smartphones und tragbaren Geräten treibt die Nachfrage voran.

Markttrends für organische Leuchtdiodenmaterialien

Die Verwendung von OLED-Materialien in fortschrittlichen Displays ist der aufkommende Trend auf dem Markt

Die OLED-Materialien werden häufig in Hochleistungsdisplays wie Monitoren, Fernsehern, tragbaren Geräten, IT-Geräten und kleinen Displays eingesetzt. Diese Materialien eignen sich hervorragend für die Herstellung gebogener und flexibler Displays. Dies hat die Präferenz von Herstellern für OLED-Displays erhöht, was zu neuen Möglichkeiten in der Elektronikindustrie geführt hat. Darüber hinaus lassen sich aus den Materialien tragbare und transparente OLED-Displays herstellen. Es wird erwartet, dass diese Displays auf nicht ebenen Oberflächen, mobilen Geräten und Hautflecken oder Tätowierungen verwendet werden. Beispielsweise brachte Samsung 2019 sein allererstes Mobilgerät mit einem faltbaren Display mit der Spezifikation dynamischer AMOLED-Displays mit HDR10+120 Hz auf den Markt. Somit wird die Verwendung von OLED-Materialien in fortschrittlicher und zukunftsweisender Technologie eine ungenutzte Chance schaffen. All diese Faktoren führen somit zum weltweiten Marktwachstum organischer Leuchtdiodenmaterialien.

- Der asiatisch-pazifische Raum verzeichnete ein Wachstum des Marktes für organische Leuchtdiodenmaterialien von 0,54 Milliarden US-Dollar im Jahr 2023 auf 0,63 Milliarden US-Dollar im Jahr 2024.

Trotz des flexiblen Designs, der Falt- und Rollbarkeit der Materialien verbraucht das Material sehr wenig Spannung. Das OLED-Display kann mit einer Mindestspannung von 2,4V bis 10V betrieben werden. Daher nutzen Endverbraucher diese Materialien zur Herstellung fortschrittlicher Displays. Beispielsweise brachte LG 2019 seinen ersten rollenden OLED-Fernseher auf den Markt. Der Fernseher ermöglichte den Konsum von Inhalten in drei Betrachtungsoptionen mit unterschiedlichen Rollwinkeln. Diese neuen Technologien haben die Produktnachfrage der Elektronikindustrie erhöht.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachstumsfaktoren für den Markt für organische Leuchtdiodenmaterialien

Wachsende Nachfrage aus der Elektronikindustrie aufgrund der energieeffizienten Eigenschaften der Produkte zur Ankurbelung des Marktwachstums

In den letzten Jahren ist die Elektronikindustrie aufgrund des Anstiegs der Weltbevölkerung drastisch gewachsen. Nach der Pandemie ist die Nachfrage nach Mobiltelefonen und Fernsehern drastisch gestiegen. Verbraucher haben begonnen, Waren, Lebensmittel und elektronische Geräte online zu kaufen. Darüber hinaus hat die Regierung neue Bildungsrichtlinien für Institutionen erlassen, um Bildung im Online-Modus anzubieten. All diese Aktivitäten haben eine enorme Chance für Hersteller von Mobiltelefonen und Fernsehern geschaffen. So hat die drastisch gestiegene Nachfrage nach Mobiltelefonen und Fernsehern den Verbrauch von OLED-Materialien in die Höhe getrieben.

Darüber hinaus bieten diese Materialien ein einfaches und ultradünnes, flexibles Design, das in einem weiten Temperaturbereich betrieben werden kann. Darüber hinaus werden diese Materialien zur Herstellung von Lichtpaneelen mit einer Effizienz von 85 lm/W und einem CRI >90 verwendet, die bis zu 30.000 – 50.000 Zyklen halten können, bevor die Lichtemissionseffizienz nachlässt. Diese Faktoren werden das Marktwachstum für organische Leuchtdiodenmaterialien im Prognosezeitraum vorantreiben.

EINHALTENDE FAKTOREN

Erhöhte Herstellungskosten von Endprodukten aufgrund hoher Anfangskapitalkosten können das Marktwachstum behindern

OLEDs gehören zu den kostspieligen Displaymaterialien, die die Endkosten der Endprodukte erhöhen. Trotz der hohen Herstellungskosten erfordert das aus organischen Leuchtdiodenmaterialien hergestellte Display im Falle einer versehentlichen Beschädigung hohe Wartungskosten. Darüber hinaus erfordert die Errichtung des neuen OLED-Display-Werks aufgrund der erforderlichen Maschinen und Software zur Herstellung des falt- und rollbaren Displays eine hohe Investition. All diese Faktoren dürften die Marktexpansion behindern.

Marktsegmentierungsanalyse für organische Leuchtdiodenmaterialien

Nach Typanalyse

Das Substratsegment hielt aufgrund seiner Verwendung in Displays einen dominanten Marktanteil

Je nach Typ wird der Markt für organische Leuchtdiodenmaterialien in Substrate, Verkapselung, Anode, Kathode, Emissionsschicht (EML), Elektronentransportschicht (ETL), Lochinjektionsschicht (HIL) und andere kategorisiert.

Das Substratsegment dürfte mit einem Anteil von 25,13 % im Jahr 2026 der größte Markt sein. Das Wachstum des Segments ist mit seiner dominanten Verwendung in der Displayherstellung verbunden. Darüber hinaus sind Substratmaterialien wie zPlastik, Metallfolie und Glas sind in zahlreichen Varianten erhältlich. Eine steigende Nachfrage nach Displays aus der Elektronikindustrie kurbelt das Segmentwachstum an.

Es wird erwartet, dass das Anodensegment im Berichtszeitraum mit einer beträchtlichen jährlichen Wachstumsrate wachsen wird. Der Verbrauch der Anode im OLED-Display ermöglicht die im Display erzeugte Lichtemission und macht es zu einem unverzichtbaren Material. Daher treibt sein wesentlicher Einsatz in der Display-Herstellung das deutliche Wachstum des Segments voran.

Das Wachstum der Segmente Kapselung, Kathode, Emissionsschicht (EML), Elektronentransportschicht (ETL), Lochinjektionsschicht (HIL) und anderer Segmente ist mit ihrer Verwendung in fortschrittlichen OLED-Displays wie dem gefalteten Display und dem gerollten Display verbunden. Diese Materialien bieten enorme Vorteile für das Display, wenn sie mit Kunststoff- oder Glasfolie kombiniert werden, da sie die Farbeffizienz erhöhen und es energieeffizient machen. Es wird daher erwartet, dass all diese Faktoren das Wachstum dieser Segmente ankurbeln und das Marktwachstum weiter vorantreiben.

Durch Anwendungsanalyse

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Das Display-Segment wird aufgrund seiner breiten Nutzung in verschiedenen Endverbrauchsbranchen einen großen Anteil halten

Hinsichtlich der Anwendung ist dieser Markt in Display und Beleuchtung unterteilt.

Das Display-Segment wird voraussichtlich mit einem Anteil von 97,95 % im Jahr 2026 den größten Anteil am Markt für organische Leuchtdiodenmaterialien einnehmen. Das Wachstum ist mit der steigenden Nachfrage nach Smart Displays aus Endverbrauchsindustrien wie der Automobil-, Elektronik- und Luft- und Raumfahrtindustrie verbunden. Diese Endverbrauchsindustrien benötigen eine hochintegrierte Version des Touchscreens, die sich problemlos mit dem Automatisierungssystem verbinden lässt.

Darüber hinaus unterstützen die Displays aus OLED-Materialien hochauflösende Videoinhalte wie 4K und 8K mit ultrahochleistungsfähiger Multi-Touch-Interaktivität. Daher wird erwartet, dass all diese Vorteile und die Nutzung der Display-Technologie diesen Markt vorantreiben werden.

Es wird erwartet, dass das Beleuchtungssegment im Prognosezeitraum deutlich wachsen wird. Die Zunahme grüner Infrastrukturaktivitäten hat die Nachfrage nach energieeffizienten Beleuchtungslösungen in die Höhe getrieben. Das OLED-Licht benötigt zum Betrieb eine geringe Spannung. Daher wird erwartet, dass eine Zunahme der Infrastrukturaktivitäten das Segmentwachstum ankurbeln wird.

REGIONALE ANALYSE

Nach Regionen ist der Markt für organische Leuchtdiodenmaterialien in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Asien-Pazifik

Asia Pacific Organic Light Emitting Diode Materials Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Im Jahr 2025 belief sich der asiatisch-pazifische Markt auf 0,74 Milliarden US-Dollar, was 43,00 % der weltweiten Nachfrage entspricht, und soll bis 2026 auf 0,86 Milliarden US-Dollar anwachsen. Die Region hat die höchste Bevölkerungszahl der Welt und ist damit der größte Verbraucher auf dem Markt. Die Länder der Region wie Indien und China sind die am schnellsten wachsenden Volkswirtschaften. Daher wächst die Elektronikindustrie in der Region schnell, was zu einer hohen Nachfrage nach Unterhaltungselektronikprodukten wie zHaushaltsgeräte, Mobiltelefone, Fernseher, Wearables, Monitore und riesige Displays. Die organischen Leuchtdiodenmaterialien werden in diesen Produkten häufig verwendet, um qualitativ hochwertige Bilder bei minimalem Energieverbrauch zu liefern. Daher wird erwartet, dass all diese Aktivitäten den Markt in der Region ankurbeln werden. China ist aufgrund der Präsenz mehrerer Hersteller elektronischer Produkte das führende Land in der Region. Der japanische Markt soll bis 2026 ein Volumen von 0,07 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 0,46 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 0,18 Milliarden US-Dollar erreichen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Europa

Europa trug im Jahr 2025 etwa 0,41 Milliarden US-Dollar zum Weltmarkt bei, was einem Anteil von 24,00 % entspricht, und wird im Jahr 2026 voraussichtlich 0,46 Milliarden US-Dollar erreichen. Der Markt in Europa wird durch die starke Präsenz der Automobilindustrie angetrieben. In der Region gibt es wichtige Akteure wie die Volkswagen AG, Stellantis NV und Mercedes Benz. Diese Schlüsselunternehmen verwenden in ihren Autos hochwertige OLED-Displays. Ein solcher Verbrauch des Displays im Auto steigert die Nachfrage nach organischen Leuchtdiodenmaterialien. Daher wird erwartet, dass die starke Präsenz der Automobilindustrie in der Region den Markt in Europa im Prognosezeitraum ankurbeln wird. Der britische Markt wird bis 2026 voraussichtlich 0,08 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 voraussichtlich 0,21 Milliarden US-Dollar erreichen wird.

Nordamerika

Das Marktwachstum in Nordamerika ist mit der steigenden Präferenz der Verbraucher für Elektrogeräte und -fahrzeuge verbunden. Die Produktnachfrage in Lateinamerika steigt aufgrund der raschen Industrialisierung, insbesondere in Branchen wie der Unterhaltungselektronik aus Ländern wie Brasilien, Mexiko und Argentinien. Der US-Markt soll bis 2026 ein Volumen von 0,31 Milliarden US-Dollar erreichen.

Naher Osten, Afrika und Lateinamerika

Der Nahe Osten und Afrika behaupteten eine starke Präsenz auf dem Weltmarkt und erreichten im Jahr 2025 0,1 Milliarden US-Dollar, was einem Anteil von 6,00 % entspricht, und werden voraussichtlich im Jahr 2026 0,11 Milliarden US-Dollar erreichen. Es wird erwartet, dass der Nahe Osten und Afrika aufgrund erhöhter Investitionen in die Entwicklung der Elektronikindustrie ein deutliches Wachstum verzeichnen werden, das von Saudi-Arabien getragen wird. Darüber hinaus wird erwartet, dass das Wachstum der Automobilaktivitäten in der Region auch die Nachfrage nach organischen Leuchtdiodenmaterialien steigern wird. Auf Lateinamerika entfielen im Jahr 2025 0,12 Milliarden US-Dollar, was 7,00 % der globalen Industrie entspricht, und es wird erwartet, dass dieser Wert im Jahr 2026 0,14 Milliarden US-Dollar erreichen wird.

Liste der wichtigsten Unternehmen im Markt für organische Leuchtdiodenmaterialien

Unternehmen übernehmen Innovation als Schlüsselstrategie zur Steigerung ihrer Marktpräsenz

Hauptakteure auf dem OLED-Materialmarkt sind Idemitsu Kosan Co., Ltd., Toray Industries, Solus Advanced Materials, UNIVERSAL DISPLAY und Novaled GmbH. Diese Unternehmen sind an der Innovation neuer Produkte, Kapazitätserweiterungen, Joint Ventures, Übernahmen und Partnerschaften beteiligt, um sich einen Wettbewerbsvorteil auf dem Markt zu verschaffen.

Idemitsu Kosan Co., Ltd. verfügt über eine starke Präsenz in Europa und Nordamerika. Das Unternehmen investiert in Forschung und Entwicklung für die OLED-Materialien. Ebenso haben die anderen wichtigen Marktteilnehmer eine starke regionale Präsenz, robuste Vertriebskanäle und ein vielfältiges Produktangebot aufgebaut.

LISTE DER WICHTIGSTEN UNTERNEHMEN IM PROFIL:

- Idemitsu Kosan Co., Ltd. (Japan)

- Toray Industries (Japan)

- Solus Advanced Materials(Südkorea)

- UNIVERSAL-DISPLAY (USA)

- Novaled GmbH(Deutschland)

- DUPONT(UNS.)

- LT MATERIALS (Südkorea)

- DUSKAN NEOLUX (Südkorea)

- SAMSUNG SDI (Südkorea)

- JiLin OLED Material Tech Co., Ltd (China)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- August 2023 –Idemitsu Kosan Co., Ltd. gab bekannt, dass das Unternehmen mit einem neuen Lichtemissionssystem Spitzenleistungen bei blauen organischen Leuchtdioden erzielt hat. Es wird erwartet, dass dieser Erfolg neue Geschäftsmöglichkeiten für das Unternehmen bei den Endanwendungen eröffnen wird.

BERICHTSBEREICH

Der Marktbericht bietet eine detaillierte Marktanalyse und konzentriert sich auf entscheidende Aspekte wie wichtige Marktteilnehmer, Typen und Anwendungen. Darüber hinaus bietet der Bericht Einblicke in Markttrends und beleuchtet wichtige Branchenentwicklungen. Dieser Bericht enthält historische Daten und prognostiziert das Umsatzwachstum auf globaler, regionaler und Länderebene und analysiert die neuesten Marktdynamiken und -chancen der Branche. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht verschiedene Faktoren, die zum Marktwachstum der letzten Jahre beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 13,60 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Typ

|

|

Auf Antrag

|

|

|

Nach Geographie

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die globale Marktgröße im Jahr 2025 1,68 Milliarden US-Dollar betrug und bis 2034 voraussichtlich 5,85 Milliarden US-Dollar erreichen wird.

Mit einem CAGR von 13,60 % wird der Markt im Prognosezeitraum (2026–2034) ein stetiges Wachstum aufweisen.

Nach Art hielt das Substratsegment im Jahr 2025 einen führenden Marktanteil.

Die wachsende Produktnachfrage der Elektronikindustrie aufgrund der energieeffizienten Eigenschaften ist ein Schlüsselfaktor für das Marktwachstum.

Idemitsu Kosan Co.,Ltd., Toray Industries, Solus Advanced Materials, UNIVERSAL DISPLAY und Novaled GmbH sind einige der führenden Akteure auf dem Markt.

Der asiatisch-pazifische Raum dominierte den Weltmarkt im Jahr 2025.

Es wird erwartet, dass die Verwendung von OLED-Materialien in modernen Displays die Produktakzeptanz steigern wird.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 100

20% kostenlose Anpassung erhalten

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf