Marktgröße, Anteil und Branchenanalyse für passiven Brandschutz, nach Produkt (Zementmaterialien, aufschäumende Beschichtungen, feuerfeste Verkleidungen und andere), nach Endverbrauchsindustrie (Öl und Gas, Infrastruktur und Bauwesen, Industrie, Transport und andere) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

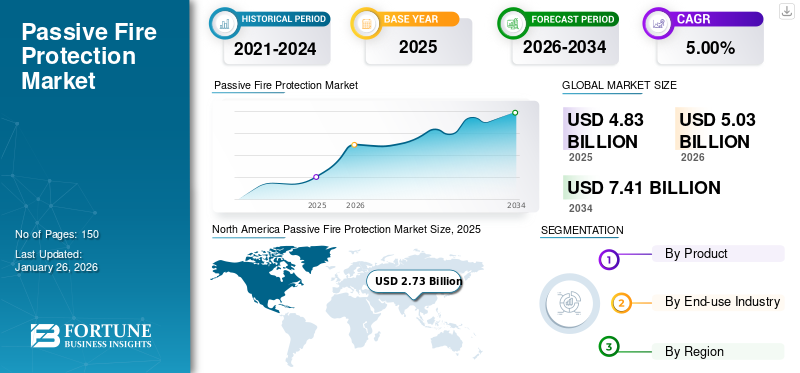

Die globale Marktgröße für passiven Brandschutz betrug im Jahr 2025 4,83 Milliarden US-Dollar und wird voraussichtlich von 5,03 Milliarden US-Dollar im Jahr 2026 auf 7,41 Milliarden US-Dollar im Jahr 2034 wachsen, bei einer durchschnittlichen jährlichen Wachstumsrate von 5,00 % im Prognosezeitraum (2026–2034). Nordamerika dominierte den Markt für passiven Brandschutz mit einem Marktanteil von 56,50 % im Jahr 2025. Darüber hinaus wird erwartet, dass der Markt für passiven Brandschutz in den USA erheblich wachsen wird und bis 2032 einen geschätzten Wert von 2.956,3 Millionen US-Dollar erreichen wird, angetrieben durch die strengen Brandschutzvorschriften und die zunehmende Infrastrukturentwicklung in den USA.

Steigende Investitionen von Öl- und Gasunternehmen in Exploration und Produktion sowie technologische Entwicklungen werden diesen Markt im Prognosezeitraum voraussichtlich antreiben. Als. Der Öl- und Gassektor verlangt nach passiven Brandschutzbeschichtungen für den Geräteschutz und andere Offshore- und Onshore-Anwendungen. Darüber hinaus wird erwartet, dass die steigende Nachfrage aus Endverbrauchssektoren wie Bauwesen und Transport den Markt ankurbeln wird.

COVID-19 hatte zu Beginn des Jahres 2020 erhebliche Auswirkungen auf den Bausektor. Die meisten Bauprojekte kamen zum Stillstand, ohne dass weitere Aktualisierungen bereitgestellt wurden. Die Auswirkungen auf den Bausektor waren jedoch in den verschiedenen Teilen der Welt unterschiedlich. Gleichzeitig kam es in der Baubranche in den USA zu Massenentlassungen. Die Bautätigkeit in Südeuropa ging um 60–70 Prozent zurück.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für passiven Brandschutz

Der zunehmende Einsatz von Lithium-Ionen-Batterien für Elektrofahrzeuge ist ein wichtiger Trend

Elektrofahrzeuge (EVs)erfreuen sich auf der ganzen Welt großer Beliebtheit. Dies ist vor allem auf Luftqualität und Umwelteinschränkungen sowie auf die Nachfrage der Kunden und kostengünstigere wiederaufladbare Energiespeicher zurückzuführen. Darüber hinaus haben große Fortschritte dazu geführt, dass viele Speichergeräte, insbesondere die der Lithium-Ionen-Familie, für den Einsatz in Fahrzeugen geeignet sind. Da weltweit immer mehr Straßenfahrzeuge mit LIB-Antrieb in Betrieb gehen, wird ihre Rolle bei Verkehrsunfällen voraussichtlich zunehmen. Für Personen, die in konventionell angetriebenen Fahrzeugen an Unfällen beteiligt sind oder darauf reagieren, ist der Energiespeicher an Bord ein gefährliches Element.

Während die mit konventionellen Autos verbundenen Gefahren klar definiert und in der Gesellschaft allgemein akzeptiert sind, werden Straßenfahrzeuge mit LIB-Antrieb mehr Zeit und Schulung erfordern, um dieses Maß an Komfort zu erreichen. Bei Elektrofahrzeugen besteht die Möglichkeit, dass sich die LIB erneut entzündet, nachdem sie über einen längeren Zeitraum beschädigt wurde oder erloschen ist. Dieses Problem betrifft nicht nur Feuerwehrleute, sondern auch Menschen, die beim Abschleppen, in Werkstätten, auf Schrottplätzen oder beim Recycling mit beschädigten Elektrofahrzeugen arbeiten. Die weltweite Nachfrage nach Straßenautos mit Lithium-Ionen-Batterie steigt weiter.

- In Nordamerika wuchs der Markt für passiven Brandschutz von 2,73 Milliarden US-Dollar im Jahr 2025 auf 2,84 Milliarden US-Dollar im Jahr 2026.

Da weltweit immer mehr von ihnen in Dienst gestellt werden, wird erwartet, dass ihre Beteiligung an Verkehrsunfällen und Bränden zunimmt. Dies kann zu Schäden an der Lithium-Ionen-Batterie führen und eine Gefahr für Insassen, Retter und alle am Unfallort arbeitenden Personen darstellen. Der Übergang zu neuen und vielfältigen Transport- und Infrastrukturträgern bringt jedoch neue Gefahren mit sich. Daher ist ein grundlegendes Verständnis dieser Fahrzeuge von entscheidender Bedeutung, da ihr Einsatz bei Verkehrsunfällen voraussichtlich zunehmen wird. Nach Angaben der National Fire Protection Association (NFPA) benötigen Brände von Elektro- und Hybridfahrzeugen mehr Wasser und brauchen länger zum Löschen als Brände herkömmlicher Autos.

Zusätzliche Verstärkungen an den Batteriepaketen können hinzugefügt werden, um ein mögliches Eindringen bei bestimmten Aufprallbedingungen zu minimieren. Passiver und aktiver Schutz sind zwei Methoden zur Lösung des Problems. Diese Ansätze beziehen sich auf die Erhöhung der physikalischen Festigkeit der Struktur bzw. den Einsatz aufblasbarer Strukturen zur Lastverteilung bei einem Unfall. Mit diesen Ansätzen konnten sie die Infiltrationsmenge beim aktiven Schutz um 26 Prozent und beim passiven Schutz um 58 Prozent minimieren. Die FAA (Federal Aviation Administration) in den USA hat in den letzten zehn Jahren 121 Ereignisse (einschließlich Flugzeugabstürze) gemeldet. Für Batteriefächer von Elektrofahrzeugen bietet 3M die Brandschutzbeschichtung Sikagard an. Die Sikagard-Behandlung bietet den größtmöglichen Brandschutz und bietet dem Automobilsektor eine Lösung für die Bereitstellung effizienter und sicherer Batterien.

Die Integration von passivem Brandschutz in energieeffiziente Gebäudekonzepte ist ein wachsender Trend

Weltweit wird Wert auf den Bau umweltfreundlicher und energieeffizienter Gebäude gelegt. Passive Brandschutzlösungen wie feuerbeständige Materialien und Brandschutzsysteme können nahtlos in nachhaltige Designs integriert werden, ohne die Energieeffizienz zu beeinträchtigen. Durch die Verwendung feuerfester Materialien mit hohen Wärmedämmeigenschaften kann die Wärmeleistung eines Gebäudes verbessert werden, wodurch der Heiz- oder Kühlbedarf verringert und somit der Energieverbrauch gesenkt wird.

Viele Bauvorschriften und -vorschriften verlangen die Einhaltung von Brandschutznormen und die Einhaltung von Energieeffizienzanforderungen. Die Integration passiver Brandschutzmaßnahmen in energieeffiziente Gebäudeentwürfe hilft Entwicklern und Architekten, diese doppelten regulatorischen Anforderungen effektiver zu erfüllen. Der Trend zur Integration von passivem Brandschutz in energieeffiziente Gebäudekonzepte unterstreicht die Bedeutung ganzheitlicher Ansätze für Gebäudesicherheit und Nachhaltigkeit in der modernen Baupraxis.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachstumsfaktoren für den Markt für passiven Brandschutz

Steigende Nachfrage nach der Entwicklung einer brandsicheren Infrastruktur zur Förderung des Wachstums

Weltweit steigt die Nachfrage nach besserem Brandschutz, da sich die Menschen der Probleme bewusst werden, die durch schlechte Brandschutzstandards verursacht werden. Zahlreiche Menschen auf der ganzen Welt waren Zeugen des katastrophalen Ereignisses, das sich im August 2020 im Hafen von Beirut, der Hauptstadt des Libanon, ereignete. Die Nachwirkungen der Katastrophe ergaben, dass ein nahegelegenes Feuer für die Explosion von 2750 Tonnen verantwortlich warAmmoniumnitrat, die eine der größten nichtnuklearen Explosionen in der Geschichte der Menschheit war. Diese und viele weitere Katastrophen hätten leicht verhindert werden können, wenn die Brandschutznormen besser gewesen wären. Nach Angaben der National Fire Protection Association ereignen sich in den USA jedes Jahr etwa 1,3 Millionen Brände, was zu einem jährlichen Verlust von fast 15 Milliarden US-Dollar führt.

Heutzutage erkennen viele Regierungen und Industrieorganisationen die Ernsthaftigkeit des Problems. Aus diesem Grund erlassen sie strengere Brandschutzbestimmungen, um Schäden durch solche Katastrophen in Zukunft zu verhindern und zu begrenzen. Beispielsweise hat die Royal Institution of Chartered Surveyors (RICS), eine Berufsorganisation, die sich der Förderung und Durchsetzung höchster internationaler Standards bei der Bewertung, Verwaltung und Entwicklung von Land, Immobilien, Bau und Infrastruktur widmet, im Oktober 2020 ihre überarbeiteten International Fire Safety Standards Common Principles (IFSS-CP) eingeführt, um den sich ändernden Anforderungen der Bauindustrie gerecht zu werden. In vielen europäischen Ländern gelten bereits strenge Vorschriften und Standards für den Brandschutz in Wohngebäuden.

Bei all diesen verbesserten und bereits bestehenden Sicherheitsstandards und Brandschutzstrategien wird der passive Brandschutz voraussichtlich eine entscheidende Rolle spielen. Dieser Schutz wird in die Struktur eines Gebäudes integriert, um das Leben von Menschen zu schützen und die finanziellen Auswirkungen einer beschädigten Infrastruktur zu mildern. Die zum Bau des Gebäudes verwendeten Materialien bieten diesen Schutz, oder er kann später hinzugefügt werden, um die Feuerbeständigkeit des Gebäudes zu verbessern, da die Bauindustrie in vielen Teilen der Welt aufgrund der gestiegenen Nachfrage aus dem Wohn- und Gewerbesektor expandiert. Außerdem wird erwartet, dass der Markt im Prognosezeitraum profitieren und wachsen wird. Es wird erwartet, dass die steigende Nachfrage nach einer Verbesserung der Brandschutznormen für Wohn- und Industriebauten aufgrund der verbesserten Kaufkraft und des Lebensstandards der Menschen das Wachstum des Marktes für passiven Brandschutz vorantreiben wird.

Steigende Nachfrage nach feuersicheren Datenspeichereinrichtungen zur Förderung des Marktwachstums

Die expandierenden Informationstechnologie- (IT), IT-gestützten Dienste (ITES) und Telekommunikationsbranchen auf der ganzen Welt verzeichneten in den letzten Jahren ein starkes Wachstum und werden im Prognosezeitraum voraussichtlich weiter wachsen. Es wird erwartet, dass diese Branchen eine erhebliche Nachfrage nach brandsicherer Infrastruktur generieren werden, da sie im Vergleich zu herkömmlichen Bürokomplexen einem höheren Brandrisiko ausgesetzt sind. Die Kosten für die Wiederherstellung nach einer Brandgefahr, die in solchen Branchen auftritt, können enorm sein, nicht nur im Hinblick auf menschliche Verluste, sondern auch im Hinblick auf die irreversiblen Schäden an der Infrastruktur, die zur Speicherung riesiger Daten- und Informationsmengen genutzt wird.

Auch Großkonzerne wie Google, Amazon und Facebook werden in Zukunft voraussichtlich erheblich in die Schaffung einer brandsicheren Infrastruktur für ihre Datenspeicherung investieren. Beispielsweise gab Google im März 2024 bekannt, dass es in diesem Jahr zusätzlich zu den Ausgaben von 10 Milliarden US-Dollar im Vorjahr 7 Milliarden US-Dollar in Büroflächen und Rechenzentren in den USA investieren werde. Es entwickeln sich zunehmend hohe Investitionen aus den Bereichen IT, ITES und TelekommunikationDatenspeicherungEs wird erwartet, dass feuersichere Einrichtungen aufgrund ihrer Bedeutung für den Unternehmensbetrieb das Wachstum des Marktes vorantreiben werden.

EINHALTENDE FAKTOREN

Zeitaufwendige Anwendung von PFP-Beschichtungen zur Einschränkung des Marktwachstums

Passive Brandschutzbeschichtungen aus Epoxidharz sollen den Temperaturanstieg des Stahls reduzieren und so den Einsturz der Struktur verhindern oder verzögern. Die Öl- und Gasindustrie ist auf Epoxid-PFP-Beschichtungen angewiesen, die eine zusätzliche Netzverstärkung erfordern. Das Bewehrungsnetz muss entsprechend der Produktzertifizierung ordnungsgemäß platziert worden sein, um jegliche Gefahr eines Versagens bei Brandausbreitung zu vermeiden. Bei komplexen netzverstärkten Systemen kommt es häufig zu Projektverzögerungen. Die Installation dauert lange und erfordert viel Aufwand. Bei der Installation des Netzes müssen bestimmte Zertifizierungsanforderungen eingehalten werden, z. B. die Messung der Überlappung und der Installationstiefe innerhalb des Systems.

Die Sicherstellung, dass das Netz entsprechend dem Systemdesign angewendet wird, stellt insbesondere bei komplizierten Strukturen eine ständige Herausforderung dar. Wartung und Reparatur sind zeitaufwändig, kostspielig und schwierig. Die Herausforderung für die Öl- und Gasindustrie bestand darin, ein Epoxid-PFP zu entwickeln, das die Notwendigkeit einer zusätzlichen Netzverstärkung bei Kohlenwasserstoff-Pool- und Jet-Brandsituationen überflüssig macht. Netze bergen inhärente Gefahren im Zusammenhang mit unsachgemäßer, komplizierter Bewehrungsinstallation. Einige passive Brandschutzbeschichtungen sind schwieriger und zeitaufwändiger aufzutragen als andere Beschichtungsarten.

Marktsegmentierungsanalyse für passiven Brandschutz

Durch Produktanalyse

Das Segment der zementären Materialien wird aufgrund seiner zunehmenden Verwendung in der Bauindustrie den Markt dominieren

Basierend auf dem Produkt wird der Markt in zementäre Materialien, intumeszierende Beschichtungen, feuerfeste Verkleidungen und andere unterteilt.

Das Segment der zementären Materialien wird den Markt voraussichtlich mit einem Anteil von 42,15 % im Jahr 2026 dominieren. Beim Bau einer Struktur kann ein zementäres Material auf Stahlelemente aufgetragen werden, um diese zu schützen. Dieses Material besteht aus Zementoder Gips, der im nassen Zustand eine robuste, feuerbeständige Oberfläche ergibt. Um das darunter liegende Material zu schonen, werden zementäre Spritzmittel in mehreren Schichten aufgesprüht. Es entsteht eine Barriere, die im Falle eines Brandes die Geschwindigkeit der Wärmeübertragung verlangsamt. Zementhaltiges Material ist immer noch eine der kostengünstigsten Optionen für den Brandschutz von Gebäuden.

Es wird erwartet, dass die Zahl der intumeszierenden Beschichtungen im Prognosezeitraum rasant zunehmen wird. Intumeszierende Epoxidbeschichtungen sind die am weitesten verbreitete Art von PFP, die in modernen Hochrisikosektoren wie Öl und Gas sowie petrochemischen Anlagen eingesetzt werden. Da in der Öl- und Gasindustrie Vorgänge wie Exploration, Produktion, Lagerung und Transport extrem entzündlicher Flüssigkeiten und Gase durchgeführt werden, ist intumeszierender passiver Brandschutz eine ausgezeichnete Wahl, um Baustahl vor der starken Hitze zu schützen, die durch Kohlenwasserstoffbrände entsteht.

Brandschutzverkleidungen umfassen Platten, die üblicherweise zum Schutz von Bauwerken vor Feuer verwendet werden. Sie werden sowohl in Situationen eingesetzt, in denen das Schutzsystem sichtbar ist, als auch in Situationen, in denen es verborgen ist. Sie verleihen dem Planer ein übersichtliches, übersichtliches Erscheinungsbild und haben den zusätzlichen Vorteil, dass es sich um eine trockene Transaktion mit minimalem Einfluss auf andere Aktivitäten handelt.

Durch Analyse der Endverbrauchsbranche

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Das Öl- und Gassegment hatte aufgrund der Produkteinführung im Baustahlschutz einen großen Marktanteil

Nach Endverbrauchsindustrie umfassen die Marktsegmente Öl und Gas, Infrastruktur und Bauwesen, Industrie, Transport und andere.

Die Öl- und Gasindustrie setzt aufschäumende Beschichtungen ein, um ihre Onshore- und Offshore-Stahlgebäude vor Feuer zu schützen. Dafür sind Lösungen erforderlich, die Temperaturen von 1.100 °C und mehr standhalten. Die Öl- und Gassegmente haben im Jahr 2026 einen Anteil von 34,39 %. Sie werden auch zum Schutz von Baustahl vor Feuchtigkeit und chemischen Einflüssen sowie vor Bränden durch Pfützen und Düsen eingesetzt. Im Öl- und Gassektor werden PFP-Beschichtungen immer wichtiger. Wenn sie hohen Temperaturen ausgesetzt werden, dehnen sich die Beschichtungen aus und bilden auf industriellen Öl- und Gasanlagen eine isolierende Schicht aus Kohlenstoffkohle. Dadurch bleibt der Stahl im Brandfall bis zu vier Stunden länger tragfähig, so dass die Bewohner mehr Zeit haben, das Bauwerk zu verlassen.

- Es wird erwartet, dass das Segment Infrastruktur und Bau mit einem weltweiten Beitrag von 27,7 % im Jahr 2026 den Markt anführen wird.

Passiver Brandschutz ist ein wichtiger Bestandteil des Brandschutzes und ein Schlüsselfaktor für die Gestaltung eines sicheren Bauwerks. Die kumulative Wirkung der verschiedenen Maßnahmen, die in einem Bauwerk geplant und umgesetzt werden, wird als passiver Brandschutz bezeichnet. Da der Brandschutz so wichtig ist, haben die meisten Länder Gesetze zu brandsicheren Gebäuden erlassen. Dadurch wird sichergestellt, dass während des Baus eines Bauwerks eine umfassende Brandschutzstrategie berücksichtigt wird, die das Leben von Menschen schützt und bei der Quantifizierung von Schäden im Brandfall hilft.

REGIONALE EINBLICKE

Nordamerika

North America Passive Fire Protection Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika trug im Jahr 2025 etwa 2,73 Milliarden US-Dollar zum Weltmarkt bei, was einem Anteil von 56,50 % entspricht, und wird im Jahr 2026 voraussichtlich 2,84 Milliarden US-Dollar erreichen, was auf die steigende und steigende Nachfrage nach Mehrfamilienhausaktivitäten und das zunehmende Bewusstsein der Verbraucher für Brandschutz zurückzuführen ist. Die steigende Kaufkraft der Verbraucher sowie die zunehmende Betonung der Verbesserung des Brandschutzstandards durch Regierung und Aufsichtsbehörden. Es wird erwartet, dass dieser Faktor die Nachfrage auf dem Markt im Prognosezeitraum ankurbeln wird.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Asien-Pazifik

Die Region Asien-Pazifik eroberte im Jahr 2025 9,70 % des Weltmarktes und generierte einen Umsatz von 0,47 Milliarden US-Dollar. Im Jahr 2026 wird ein Umsatz von 0,48 Milliarden US-Dollar prognostiziert. Im Asien-Pazifik-Raum dürfte die wachsende Nachfrage nach dem Produkt aus Branchen wie Baugewerbe, Industrie und Lagerhaltung, insbesondere in China und Indien, den Markt antreiben. Die steigende Nachfrage nach brandsicheren Infrastrukturen wie Gewerbe- und Wohngebäuden und das steigende Verbraucherbewusstsein werden voraussichtlich die Nachfrage auf dem Markt ankurbeln.

Europa

Im Jahr 2025 lag der europäische Markt bei 1,08 Milliarden US-Dollar, was 22,30 % der weltweiten Nachfrage entspricht, und soll bis 2026 auf 1,13 Milliarden US-Dollar anwachsen. In Europa wird erwartet, dass der Markt wächst, da die Menschen sich stärker dem Brandschutz bewusst werden und die britische Regierung weitere Gesetze umsetzt, wie zum Beispiel den Health and Safety Executive (HSE)-Geschäftsplan. Darüber hinaus wird erwartet, dass der Markt durch eine verstärkte Standardisierung und Inspektion in Industrieanlagen sowie durch strenge behördliche Strafen bei Nichteinhaltung der Anforderungen unterstützt wird.

- In den USA wird der Marktanteil des Infrastruktur- und Bausegments im Jahr 2023 schätzungsweise 29,3 % betragen.

Naher Osten und Afrika

Im Jahr 2025 erwirtschaftete der Nahe Osten und Afrika 0,4 Milliarden US-Dollar und trug damit 8,20 % zum weltweiten Marktumsatz bei. Im Jahr 2026 wird ein Wachstum auf 0,41 Milliarden US-Dollar prognostiziert. Es wird erwartet, dass der Nahe Osten und Afrika aufgrund steigender Staatsausgaben für Hafenverbesserungen und höherer Investitionen in die Verkehrsinfrastruktur stetig wachsen. Die Nachfrage nach passiven Brandschutzlösungen dürfte durch Explorationsaktivitäten in der Region getrieben werden.

Lateinamerika

Lateinamerika verzeichnete im Jahr 2025 eine Marktgröße von 0,16 Milliarden US-Dollar, was 3,30 % des Weltmarktanteils entspricht, und wird voraussichtlich im Jahr 2026 0,16 Milliarden US-Dollar erreichen.

WICHTIGSTE INDUSTRIE-AKTEURE

Strategische Planung von Unternehmen zur Stärkung ihres Marktanteils

Um sich einen Wettbewerbsvorteil zu verschaffen, versuchen Hersteller zunehmend, ihre Produkte zu differenzieren und weiterzuentwickeln. Hersteller konzentrieren sich auf andere wichtige Produktaspekte, wie z. B. die Benutzerfreundlichkeit des Produkts und die Verlängerung der Produktlebensdauer. Erweiterungen des Produktportfolios, Ausbau des Vertriebsnetzes und Produktentwicklung sind gängige Strategien von Marktteilnehmern. Beispielsweise verkauft 3M seine Waren über verschiedene Vertriebskanäle, darunter direkt an Benutzer, Großhändler, Einzelhändler, Vertriebshändler und Händler in verschiedenen Branchen. Die wichtigsten Hauptakteure auf dem Markt sind 3M, Akzo Nobel N.V., Bostik, Sika AG, Jotun und Hempel A/S.

Liste der Top-Unternehmen für passiven Brandschutz:

- Akzo Nobel N.V. (Niederlande)

- Bostik(Frankreich)

- Sika AG (Schweiz)

- Jotun (Norwegen)

- 3M (USA)

- Hempel A/S(Dänemark)

- The Sherwin-Williams Company (USA)

- PPG Industries, Inc. (USA)

- TÄBY BRANDSKYDDSTEKNIK AB (Schweden)

- CPG EUROPE (England)

- Advanced Insulation Limited (Großbritannien)

- Polyseam Ltd (Großbritannien)

- Muehlhan AG(Deutschland)

- ALTRAD (Frankreich)

- Nullfeuer(VEREINIGTES KÖNIGREICH.)

- ROCKWOOL International A/S (Dänemark)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Dezember 2023 –Hempel A/S hat mit HEET Dynamic eine Software zur Schätzung der intumeszierenden Beschichtung auf den Markt gebracht. Die Software wurde zur Schätzung der intumeszierenden Beschichtung auf Stahlsorten entwickelt und unterstützt Ingenieure und Kalkulatoren bei der schnellen und einfachen Berechnung von Volumen und Dicke.

- Oktober 2020 –CharCoat Passive Fire Protection Inc., ein auf elektrischen Brandschutz spezialisiertes UnternehmenIsolierungCoatings, gab den Abschluss eines weiteren erfolgreichen Tests für seine CharCoat CC Electrical Cable Coating bekannt.

- September 2020 –CIN stellte zwei neue Feuerschutzprodukte für Stahlgebäude vor. Lange Feuerwiderstandszeiten zeichnen C-THERM S110 und C-THERM S111 FD aus, die Bauwerke bis zu 150 Minuten schützen. Bei den beiden neuen Intumeszenzmitteln der neuen Generation von CIN handelt es sich um lösungsmittelbasierte Beschichtungen, die beim Erhitzen einen Schaum mit extrem geringer Wärmeleitfähigkeit bilden und so außergewöhnliche Isoliereigenschaften bieten.

BERICHTSBEREICH

Der globale Marktforschungsbericht zum passiven Brandschutz bietet eine detaillierte Analyse des Marktes und konzentriert sich auf entscheidende Aspekte wie führende Unternehmen und Produkte. Darüber hinaus bietet es Einblicke in Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht verschiedene Faktoren, die zur Wachstumsrate des Marktes in den letzten Jahren beigetragen haben. Darüber hinaus umfasst es historische Daten und Prognosen zum Umsatzwachstum auf globaler, regionaler und Länderebene und analysiert die neuesten Marktdynamiken und Wachstumschancen der Branche.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Einheit |

Wert (Milliarden USD) |

|

Wachstumsrate |

CAGR von 5,00 % im Zeitraum 2026–2034 |

|

Segmentierung |

Nach Produkt

|

|

Nach Endverbrauchsindustrie

|

|

|

Nach Region

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die globale Marktgröße im Jahr 2025 4,83 Milliarden US-Dollar betrug und bis 2034 voraussichtlich 5,03 Milliarden US-Dollar erreichen wird.

Im Jahr 2025 betrug die Größe des nordamerikanischen Marktes 2,73 Milliarden US-Dollar.

Mit einer CAGR von 5,00 % wird der Markt im Prognosezeitraum (2026–2034) ein stetiges Wachstum aufweisen.

Das Öl- und Gassegment ist die führende Endverbrauchsindustrie auf dem Markt.

Es wird erwartet, dass die steigende Nachfrage aus Endverbrauchssektoren wie Öl und Gas, Bauwesen und Transport den Markt ankurbeln wird.

3M, Akzo Nobel N.V., Bostik, Sika AG, Jotun und Hempel A/S sind wichtige Akteure auf dem Weltmarkt.

Nordamerika dominierte den passiven Brandschutzmarkt mit einem Marktanteil von 56,50 % im Jahr 2025.

Die steigenden Investitionen der Öl- und Gasunternehmen in Exploration und Produktion sowie technologische Entwicklungen werden den Markt voraussichtlich antreiben.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 150

20% kostenlose Anpassung erhalten

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf