Marktgröße, Anteil und Branchenanalyse für Patientenpositionierungsgeräte, nach Produkt (Tische {OP-Tische, Untersuchungstische und andere}, Stühle, Zubehör und andere), nach Anwendung (Chirurgie, Diagnostik und andere), nach Endbenutzer (Krankenhäuser und ASCs, Diagnosezentren und andere) und regionale Prognose, 2026–2034

Marktgröße und Zukunftsaussichten für Patientenpositionierungsgeräte

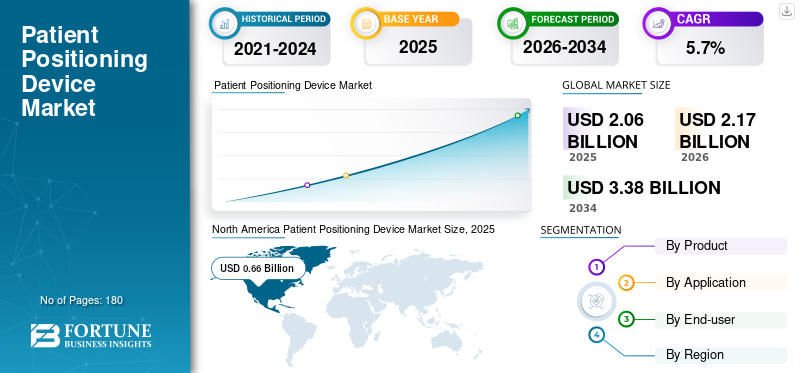

Die weltweite Marktgröße für Patientenpositionierungsgeräte wurde im Jahr 2025 auf 2,06 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 2,17 Milliarden US-Dollar im Jahr 2026 auf 3,38 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 5,7 % aufweist. Nordamerika dominierte den Markt für Patientenpositionierungsgeräte mit einem Marktanteil von 32,03 % im Jahr 2025.

Der globale Markt umfasst Tische, Stühle, Zubehör und zugehörige Unterstützungssysteme, die zur sicheren und genauen Positionierung von Patienten während Operationen, Diagnosen und anderen klinischen Verfahren verwendet werden. Diese Geräte helfen Ärzten, die erforderliche Körperhaltung beizubehalten, den Zugang zur Behandlungsstelle zu verbessern und das Risiko von Überlastungen, druckbedingten Verletzungen und Unterbrechungen des Arbeitsablaufs zu verringern. Es ist eine Expansion des Marktes zu beobachten, da Krankenhäuser und ambulante Pflegedienstleister ein steigendes Volumen an chirurgischen und diagnostischen Eingriffen bewältigen und dabei gleichzeitig größeren Wert auf Patientensicherheit, Effizienz und Verfahrenskonsistenz legen. Das Wachstum wird auch durch die breitere Expansion des unterstütztmedizinische GeräteIndustrie, zunehmende Inanspruchnahme der Gesundheitsversorgung bei alternden Bevölkerungsgruppen und der stetige Wandel hin zu ambulanten Pflegemodellen, die zuverlässige, benutzerfreundliche Positionierungslösungen in verschiedenen Umgebungen erfordern.

Darüber hinaus verfügten STERIS, Stryker, Getinge AB und Baxter International über den höchsten Marktanteil, unterstützt durch steigende Investitionen und strategische Initiativen, einschließlich Produkteinführungen, Allianzen und Kooperationspartnerschaften.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

WICHTIGE ERKENNTNISSE zum Markt für Patientenpositionierungsgeräte

- Marktgröße 2025: 2,06 Milliarden US-Dollar

- Marktgröße 2026: 2,17 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 3,38 Milliarden US-Dollar

- CAGR: 5,7 % von 2026–2034

- Nordamerika dominierte den Markt für Patientenpositionierungsgeräte mit einem Anteil von 32,03 % im Jahr 2025.

- Tische waren aufgrund ihrer Rolle in der Chirurgie und Diagnostik führend auf dem Markt.

- Das Segment Krankenhäuser und ambulante Chirurgiezentren (ASCs) wird im Jahr 2026 voraussichtlich den größten Marktanteil von 70,7 % ausmachen.

Nordamerika

Der 0,66-Milliarden-Dollar-Markt im Jahr 2025 wird durch fortschrittliche Gesundheitsinfrastruktur und Diagnostik unterstützt.

Europa

Der Markt wird im Jahr 2026 voraussichtlich 0,68 Milliarden US-Dollar erreichen und mit einer jährlichen Wachstumsrate von 4,9 % wachsen.

Asien-Pazifik

Der Markt wird voraussichtlich im Jahr 2026 einen Markt von 0,54 Milliarden US-Dollar erreichen.

UNS.

Der Markt wird im Jahr 2026 voraussichtlich 0,60 Milliarden US-Dollar erreichen.

Japan

Der Markt wird im Jahr 2026 voraussichtlich 0,12 Milliarden US-Dollar erreichen.

Mehr lesen

Markttrends für Patientenpositionierungsgeräte

Ergonomische und verfahrensspezifische Designs verändern die Kaufpräferenzenum die Marktnachfrage anzukurbeln

Ein klarer Markttrend ist eine Verlagerung von generischen Supportprodukten hin zu spezialisierteren, Workflow-orientierten Designs. Käufer suchen nicht mehr nur nach langlebigen Tischen oder Kissen; Sie bevorzugen zunehmend Produkte, die zu bestimmten Verfahren passen, die Handhabung durch das Personal verbessern und sich reibungslos in klinische Umgebungen mit hohem Durchsatz integrieren lassen. Dies fördert die Entwicklung von modularem Zubehör, Multipositionssystemen, Druckentlastungsmaterialien und ergonomischen Designs, die dazu beitragen, die Zeit für die Neupositionierung zwischen den Fällen zu verkürzen.

Ein weiterer starker Trend ist die Entwicklung hin zu verfahrensspezifischen Lösungen für orthopädische, neurologische, bariatrische und minimalinvasive Operationen, bei denen die Positionierungspräzision sich direkt auf den klinischen Zugang und den Komfort des Teams auswirkt. Die Infektionsprävention beeinflusst auch das Produktdesign, wobei mehr Wert auf Reinigungsfähigkeit, Materialhaltbarkeit und wiederverwendbare Systeme gelegt wird, die wiederholter Desinfektion standhalten. Im diagnostischen und ambulanten Bereich verlagert sich die Nachfrage allmählich in Richtung kompakter Produkte, die den Patientenkomfort unterstützen, ohne den Zugang für den Arzt zu beeinträchtigen. Insgesamt bewegt sich der Markt weg von Einheitsgeräten und hin zu segmentierten Lösungen, die auf klinischen Anwendungsfällen, Workflow-Effizienz und sicherheitsorientierter Beschaffung basieren.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Höherer chirurgischer Durchsatz steigert Bedarf an zuverlässigen PositionierungssystemenMarktwachstum vorantreiben

Einer der stärksten Wachstumstreiber in diesem Markt ist der anhaltende Anstieg der chirurgischen und verfahrensbasierten Versorgung. Geräte zur Patientenpositionierung sind keine optionalen Unterstützungsprodukte; Sie sind Teil der praktischen Infrastruktur, die es Chirurgen, Anästhesisten und Diagnoseteams ermöglicht, effizient und sicher zu arbeiten. Da Gesundheitssysteme immer mehr orthopädische, kardiologische, neurologische, gastrointestinale, onkologische und tagespflegerische Eingriffe durchführen, steigt natürlich auch der Bedarf an Positionierungstischen, Stützen, Gurten, Kissen und Spezialzubehör. Die Verlagerung hin zu minimalinvasiven, präzisionsgesteuerten Eingriffen erhöht die Nachfrage noch weiter, da selbst kleine Fehler in der Haltung oder Ausrichtung die Sicht, den Zugang, den Komfort und den Verfahrensablauf beeinträchtigen können. Krankenhäuser stehen außerdem unter dem Druck, die Produktivität im Operationssaal zu verbessern und vermeidbare Komplikationen zu reduzieren, weshalb gut konzipierte Positionierungssysteme wertvoller sind als einfache SystemeMöbel.

Gleichzeitig erweitert der Aufstieg der ambulanten Chirurgie den Kundenstamm über die großen Krankenhäuser hinaus und schafft eine Nachfrage nach kompakten, ergonomischen und verfahrensfreundlichen Lösungen im ambulanten Bereich. Tatsächlich führen mehr Eingriffe zu einem höheren Geräteverschleiß, einem höheren Ersatzbedarf und einer größeren Präferenz für Produkte, die eine wiederholbare Patienteneinrichtung unterstützen.

MARKTBEGRENZUNGEN

Budgetdruck und ungleichmäßige Kapitalausgaben verlangsamen weiterhin Kaufentscheidungen und schränken das Marktwachstum ein

Trotz der stetigen Nachfrage ist der Markt einer deutlichen Zurückhaltung in Form der Kostensensibilität aller Gesundheitsdienstleister ausgesetzt. Patientenpositionierungsgeräte fallen in eine Kategorie mit hoher klinischer Bedeutung. Dennoch wägen Beschaffungsteams diese häufig gegen konkurrierende Prioritäten wie Bildgebungs-Upgrades, Überwachungssysteme, chirurgische Instrumente, IT-Integration und Personalbedarf ab. Dies gilt insbesondere für moderne Operationstische, elektrisch angetriebene Stühle und Spezialzubehör, das für bariatrische, orthopädische oder komplexe Eingriffe in mehreren Positionen entwickelt wurde. In vielen Krankenhäusern sind die Einkaufszyklen langwierig, Budgetgenehmigungen sind vielschichtig und der Austausch kann verschoben werden, es sei denn, das Produkt beeinträchtigt direkt die Verfahrenskapazität oder Compliance.

Kleinere Einrichtungen und kostenbewusste Zentren können veraltete Geräte länger als ideal nutzen, was einer schnelleren Marktdurchdringung von Premium-Systemen entgegensteht. Noch deutlicher wird die Herausforderung in Schwellenländern, wo Erstattungsbeschränkungen, Importkosten und Währungsschwankungen das Kaufverhalten beeinflussen können. Bei Zubehör kann es zu einer wiederholten Nachfrage kommen, der Kauf von Investitionsgütern ist jedoch tendenziell stärker von Jahresbudgets und dem Zeitpunkt der Ausschreibung abhängig. Infolgedessen wächst der Markt stetig, jedoch nicht so schnell, wie sein zugrunde liegender klinischer Bedarf vermuten lässt, da wirtschaftliche Faktoren häufig den Zeitpunkt der Einführung bestimmen.

MARKTCHANCEN

Ambulante Erweiterung und Workflow-orientierte Upgrades schaffen erhebliche Wachstumschancen

Eine große Chance auf diesem Markt liegt in der Modernisierung von Pflegeeinrichtungen, die über den traditionellen Operationssaal im Krankenhaus hinausgehen. Ambulante chirurgische Zentren, Spezialkliniken, Diagnosezentren und Einheiten für Kurzzeitbehandlungen nehmen in vielen Ländern zu und diese Einrichtungen erfordern Lösungen zur Patientenpositionierung, die auf schnellere Fluktuation, begrenzte Stellfläche und personaleffiziente Arbeitsabläufe zugeschnitten sind. Dies eröffnet Anbietern die Möglichkeit, leichtere, modulare und einfacher zu reinigende Systeme anzubieten, die klinische Leistung mit betrieblicher Praktikabilität in Einklang bringen.

Eine weitere Chance ergibt sich aus der Ersatznachfrage. Viele Anbieter verfügen bereits über einfache Tische und Stützen, suchen jedoch zunehmend nach verbesserten Produkten, die die ergonomische Handhabung, die Druckumverteilung, die Infektionskontrolle und die Kompatibilität mit modernen Verfahrensabläufen verbessern. Es gibt auch Raum für Produktdifferenzierung durch spezielle Positionierungssysteme für Roboterchirurgie, komplexe Bildgebung, bariatrische Eingriffe und langwierige Eingriffe. Da sich Krankenhäuser stärker auf Sicherheitsmetriken und Verfahrensstandardisierung konzentrieren, werden vor allem Hersteller, die eine bessere Positionierungsgenauigkeit, eine einfachere Einrichtung und einen geringeren Wartungsaufwand vorweisen können, Marktanteile gewinnen. Der Markt bietet daher nicht nur bei Neuinstallationen, sondern auch bei wertsteigernden Upgrades der bestehenden Gesundheitsinfrastruktur eine bedeutende Chance.

HERAUSFORDERUNGEN DES MARKTES

Klinische Variabilität und Produktstandardisierung bleiben in allen Pflegeeinrichtungen ein Problem

Eine der größten Herausforderungen in diesem Markt besteht darin, dass die Positionierung des Patienten stark von der Art des Eingriffs, dem Zustand des Patienten, den Präferenzen des Arztes und der Infrastruktur der Einrichtung abhängt. Ein Produkt, das in einem großen Tertiärkrankenhaus gut funktioniert, eignet sich möglicherweise nicht für ein Tageszentrum für Chirurgie, und eine für die allgemeine Chirurgie konzipierte Lösung erfüllt möglicherweise nicht die Anforderungen fortgeschrittener Wirbelsäulen-, Roboter- oder bariatrischer Eingriffe. Dies erschwert die Standardisierung sowohl für Käufer als auch für Hersteller. Einrichtungen benötigen häufig vielseitige Geräte, klinische Teams benötigen jedoch möglicherweise spezielle Unterstützung, was die Komplexität der Beschaffung und Bestandsverwaltung erhöhen kann. Eine weitere Herausforderung ist die Ausbildung. Selbst starke Produkte können leistungsschwach sein, wenn das Personal nicht mit der optimalen Einrichtung, der Zubehörkompatibilität oder den Überlegungen zur Patientensicherheit bei langen Eingriffen vertraut ist.

Es geht auch darum, Haltbarkeit, Komfort und Kosten in Einklang zu bringen. Krankenhäuser wünschen sich Produkte, die langlebig sind, sich leicht desinfizieren lassen und bessere Ergebnisse liefern. Dennoch bleiben sie bei Premium-Preisen vorsichtig, es sei denn, die Rendite ist klar erkennbar. Für Lieferanten hängt der Erfolg nicht nur von der Herstellung von Hardware ab, sondern auch davon, Arbeitsabläufe zu verstehen, die klinische Ausbildung zu unterstützen und Produkte an unterschiedliche Beschaffungsumgebungen in verschiedenen Regionen anzupassen.

Segmentierungsanalyse

Nach Produkt

Breite Akzeptanz und Anwendungen von Tabellen zur Förderung des Segmentwachstums

Je nach Produkt wird der Markt in Tische, Stühle, Accessoires und andere unterteilt. Darüber hinaus werden Tabellen weiter klassifiziertOperationstische, Untersuchungstische und andere.

Tische haben den größten Marktanteil bei Geräten zur Patientenpositionierung, da sie als Basisplattform für die meisten chirurgischen und diagnostischen Positionierungen dienen. Ob im Operationssaal, Behandlungsraum oder Untersuchungsbereich, der Tisch bestimmt den Patientenzugang, die Stabilität, die Höhenverstellung, die Haltungskontrolle und die Kompatibilität mit Zubehör.

Darüber hinaus wird für das Stuhlsegment im Prognosezeitraum ein jährliches Wachstum von 6,8 % prognostiziert.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Auf Antrag

Die Chirurgie dominiert, da eine präzise Patientenpositionierung für eine sichere und effiziente Intervention von grundlegender Bedeutung ist

Je nach Anwendung wird der Markt in Chirurgie, Diagnostik und andere unterteilt.

Die Chirurgie hat nach Anwendung den höchsten Anteil, da die Positionierung für nahezu jeden operativen Arbeitsablauf von zentraler Bedeutung ist. Chirurgen benötigen eine korrekte Ausrichtung, um freien Zugang zur Zielanatomie zu erhalten. Gleichzeitig sind Anästhesieteams und Pflegepersonal auf einen stabilen Aufbau angewiesen, um Sicherheit und Effizienz während des gesamten Eingriffs zu gewährleisten. Langfristige Operationen und Spezialoperationen erhöhen die Abhängigkeit von Positionierungstischen, Stützen und Zubehör weiter, die dazu beitragen, Druckpunkte zu reduzieren, die Belastung zu verbessern und eine wiederholbare Haltung beizubehalten. Darüber hinaus wird erwartet, dass das Segment im Jahr 2026 einen Anteil von 59,1 % halten wird.

Darüber hinaus wird erwartet, dass das Diagnostiksegment im Prognosezeitraum mit einer jährlichen Wachstumsrate von 6,4 % wächst.

Vom Endbenutzer

Krankenhäuser und ASCs sind bei der Nachfrage führend, da sie das größte Volumen an verfahrensbasierter Patientenversorgung bewältigen

Auf der Grundlage des Endbenutzers wird der Markt in Krankenhäuser und ASCs, Diagnosezentren und andere unterteilt.

Krankenhäuser und ambulante Chirurgiezentren (ASCs) stellen das größte Endverbrauchersegment dar, da sie das größte Volumen an Operationen, Eingriffen mit kurzer Aufenthaltsdauer und klinische Aktivitäten mit hoher Fluktuation abwickeln. Diese Einrichtungen erfordern eine breite Palette an Operationstischen, Untersuchungstischen, Positionierungsstühlen und Zubehör zur Unterstützung routinemäßiger und komplexer Eingriffe. Große Kapitaleinkäufe sind in der Regel auf Krankenhäuser zurückzuführen, während ASCs durch die Ausweitung der ambulanten Chirurgie und der ambulanten Versorgung am selben Tag zu einem stetigen Wachstum beitragen. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 70,7 % halten.

Darüber hinaus wird erwartet, dass das Segment der Diagnosezentren im Prognosezeitraum mit einer jährlichen Wachstumsrate von 6,8 % wächst.

Regionaler Ausblick auf den Markt für Patientenpositionierungsgeräte

Basierend auf der Region wird der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

North America Patient Positioning Device Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hielt im Jahr 2024 mit 0,63 Milliarden US-Dollar den größten Umsatzanteil und erreichte 2025 0,66 Milliarden US-Dollar. Es wird erwartet, dass Nordamerika aufgrund seiner großen Verfahrensbasis, der fortschrittlichen Krankenhausinfrastruktur und der hohen Ersatzausgaben für chirurgische und diagnostische Geräte eine starke Position auf dem Markt behält. Die USA bleiben aufgrund ihres umfangreichen Anbieternetzwerks der Hauptwachstumsmotor, wobei die American Hospital Association 6.093 Krankenhäuser meldet. Gleichzeitig ist die Basis der ambulanten Pflege mit mehr als 6.500 Medicare-zertifizierten ASCs ebenfalls umfangreich. Dies führt zu einer anhaltenden Nachfrage nach OP-Tischen, Untersuchungstischen, Stühlen und Zubehör, die in stark frequentierten Operationssälen und ambulanten Einrichtungen eingesetzt werden.

US-Markt für Patientenpositionierungsgeräte

Im Jahr 2026 wird der US-Markt voraussichtlich 0,60 Milliarden US-Dollar groß sein und 27,8 % des gesamten weltweiten Umsatzes ausmachen.

Europa

Es wird erwartet, dass Europa in den kommenden Jahren eine Wachstumsrate von 4,9 % erreichen wird, die zweithöchste weltweit, und bis 2026 0,68 Milliarden US-Dollar erreichen wird. Das Wachstum Europas wird durch seine ausgereiften Krankenhaussysteme, eine starke öffentliche Gesundheitsinfrastruktur und die stetige Modernisierung der chirurgischen und diagnostischen Versorgungsumgebungen unterstützt. Die Region profitiert von einem breiten Zugang zur stationären und ambulanten Versorgung. Gleichzeitig zeigt die OECD-Berichterstattung weiterhin, dass ambulante chirurgische Eingriffe in vielen europäischen Gesundheitssystemen zu einem wichtigen Bestandteil der Gesundheitsversorgung geworden sind. Dies ist für diese Geräte von Bedeutung, da ein wachsender Anteil der Eingriffe in Umgebungen durchgeführt wird, die effiziente, ergonomische und platzsparende Positionierungsgeräte erfordern.

Britischer Markt für Patientenpositionierungsgeräte

Der britische Markt soll bis 2026 ein Volumen von 0,12 Milliarden US-Dollar erreichen, was 5,6 % des weltweiten Marktumsatzes ausmacht.

Markt für Patientenpositionierungsgeräte in Deutschland

Schätzungen zufolge wird der deutsche Markt bis 2026 etwa 0,15 Milliarden US-Dollar erreichen, was etwa 6,9 % des weltweiten Umsatzes entspricht.

Asien-Pazifik

Im Jahr 2026 wird der Markt im asiatisch-pazifischen Raum voraussichtlich einen Wert von 0,54 Milliarden US-Dollar haben und damit der drittgrößte weltweit sein. Die Region dürfte die am schnellsten wachsende Region sein, was auf einen großen Patientenpool, eine Ausweitung der Krankenhauskapazitäten, steigende Investitionen in das Gesundheitswesen und einen verbesserten Zugang zu Chirurgie und Diagnostik zurückzuführen ist. Im Vergleich zu Nordamerika und Europa sind viele Länder in der Region noch dabei, ihre Verfahrensinfrastruktur auszubauen, was dem Markt mehr Raum für Wachstum sowohl durch Erstinstallationen als auch durch laufende Upgrades gibt.

Japanischer Markt für Patientenpositionierungsgeräte

Es wird erwartet, dass Japan bis 2026 einen Umsatz von etwa 0,12 Milliarden US-Dollar erwirtschaften wird, was fast 5,4 % zum Weltmarkt beiträgt.

Markt für Patientenpositionierungsgeräte in China

Schätzungen zufolge wird der chinesische Markt bis 2026 etwa 0,17 Milliarden US-Dollar erreichen und etwa 7,8 % zum weltweiten Umsatz beitragen.

Markt für Patientenpositionierungsgeräte in Indien

Prognosen zufolge wird Indien bis 2026 etwa 0,07 Milliarden US-Dollar zum Markt beitragen, was etwa 3,3 % des weltweiten Umsatzes entspricht.

Lateinamerika und Naher Osten und Afrika

Sowohl in Lateinamerika als auch im Nahen Osten und in Afrika wird ein moderates Marktwachstum für Geräte zur Patientenpositionierung erwartet, wobei Lateinamerika bis 2026 voraussichtlich rund 0,14 Milliarden US-Dollar erreichen wird. Lateinamerika dürfte aufgrund der schrittweisen Ausweitung der Krankenhauskapazitäten, der zunehmenden Beteiligung privater Gesundheitsfürsorge und des verbesserten Zugangs zu diagnostischen und chirurgischen Dienstleistungen in größeren städtischen Märkten in einem gesunden Tempo wachsen. Die Region Naher Osten und Afrika wächst von einer kleineren Basis aus, aber die Aussichten bleiben aufgrund der Entwicklung der Gesundheitsinfrastruktur, der zunehmenden Beteiligung des Privatsektors und der Kapazitätserweiterung in Schlüsselmärkten, insbesondere im gesamten Golf-Kooperationsrat, positiv.

GCC-Markt für Patientenpositionierungsgeräte

Es wird erwartet, dass der GCC bis 2026 etwa 0,04 Milliarden US-Dollar auf dem Markt erwirtschaften wird, was fast 2,0 % des weltweiten Umsatzes entspricht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Strategische Produktentwicklung verbessert die Marktposition führender Branchenakteure

Die Wettbewerbslandschaft ist mäßig fragmentiert, wobei eine Handvoll multinationaler Medizintechnikunternehmen den Markt anführen. Gleichzeitig konkurriert eine lange Reihe regionaler und spezialisierter Hersteller bei Zubehör, verfahrensspezifischer Positionierung und Immobilisierung bei der Strahlentherapie. Große Konkurrenten in der Branche, darunter STERIS, Stryker, Getinge AB und Baxter International, sind stark, da sie ein breites OP-Tisch- und Zubehörportfolio anbieten und über etablierte Krankenhausbeziehungen verkaufen, was ihnen eine Größenordnung bei der chirurgischen Positionierung verschafft.

Darüber hinaus gibt es weitere große Hersteller auf dem Markt, darunter Mizuho OSI, Skytron, LLC, CQ Medical und Schaerer Medical AG. Diese Unternehmen konkurrieren jedoch durch fortlaufende technologische Fortschritte, die wachsende Nachfrage nach einer verbesserten Gesundheitsinfrastruktur und Bemühungen zur Verbesserung der Therapieergebnisse.

Liste der wichtigsten Hersteller von Patientenpositionierungsgeräten im Profil

- STERIS(UNS.)

- Stryker (USA)

- Getinge AB(Schweden)

- Baxter International(UNS.)

- Mizuho OSI(UNS.)

- Skytron, LLC(UNS.)

- CQ Medical (USA)

- Schaerer Medical AG (Schweiz)

- SchureMed (USA)

- Orfit Industries (Belgien)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Dezember 2025:CQ Medical hat den Geschäftsbereich Strahlentherapie von Bionix übernommen und damit sein Produktportfolio zur Patientenpositionierung und -markierung erweitert.

- Juni 2025:C-RAD kündigte einen Auftrag über 10 MSEK zur Ausrüstung eines neuen Texas anSatellitKrebseinrichtung mit Catalyst+ HD- und Sentinel 4DCT SGRT-Lösungen.

- Februar 2025:Orfit hob den anhaltenden Erfolg seiner Zusammenarbeit mit ZAP Surgical Systems hervor, die sich auf Lösungen zur Patientenpositionierung für die Radiochirurgieplattform ZAP-X konzentriert.

- September 2024:Elekta gab bekannt, dass sein KI-gestützter adaptiver CT-Linearbeschleuniger Elekta Evo nach Erhalt der CE-Kennzeichnung in Europa zum Verkauf und zur Vermarktung verfügbar ist.

- Juli 2024:CQ Medical, der neue weltweit führende Anbieter von Patienten-Radiotherapie-Positionierung und Gesundheitsinnovationen, die die menschliche Pflege voranbringen, stellte seine patentierten Lösungen auf der AAPM-Jahrestagung in Los Angeles vor.

- Mai 2024:Elekta stellte seinen neuesten Linearbeschleuniger Evo vor, ein CT-basiertes System mit fortschrittlicher KI-gesteuerter hochauflösender Bildgebung. Diese Technologie unterstützt sowohl die Offline- als auch die Echtzeit-adaptive Strahlentherapie und verbessert gleichzeitig die Möglichkeiten der konventionellen bildgesteuerten Strahlenbehandlung.

- März 2024:Getinge AB kündigte die Einführung des Corin-OP-Tisches und der Ezea-OP-Leuchte auf der Konferenz der Association of periOperative Registered Nurses (AORN) in Nashville, Tennessee an.

BERICHTSBEREICH

Der Bericht bietet eine detaillierte Analyse aller Marktsegmente und hebt die wichtigsten Treiber, Trends, Chancen, Einschränkungen und Herausforderungen hervor. Es bietet außerdem Einblicke in technologische Fortschritte, wichtige Branchenentwicklungen, Marktanteilsanalysen von Unternehmen und Profile führender Unternehmen.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 5,7 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Produkt, Anwendung, Endbenutzer und Region |

| Nach Produkt |

|

| Per Antrag |

|

| Vom Endbenutzer |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 2,06 Milliarden US-Dollar und soll bis 2034 3,38 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 0,66 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum eine CAGR von 5,7 % aufweisen wird.

Das Tischsegment war nach Produkt marktführend.

Die Schlüsselfaktoren für den Markt sind die steigende Zahl chirurgischer Eingriffe.

STERIS, Stryker, Getinge AB und Baxter International gehören zu den Hauptakteuren auf dem Markt.

Nordamerika dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 180

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf