Marktgröße, Anteil und Branchenanalyse für pflanzliche Verpackungen, nach Material (Biokunststoffe, Bagasse, Papier und Pappe, Zellulose, auf Stärkebasis und andere), nach Verpackungstyp (starre Verpackung und flexible Verpackung), nach Endverbrauchsbranche (Lebensmittel und Getränke, Körperpflege und Kosmetik, Gesundheitswesen und andere) und regionale Prognose, 2026–2034

Marktgröße und Zukunftsaussichten für pflanzliche Verpackungen

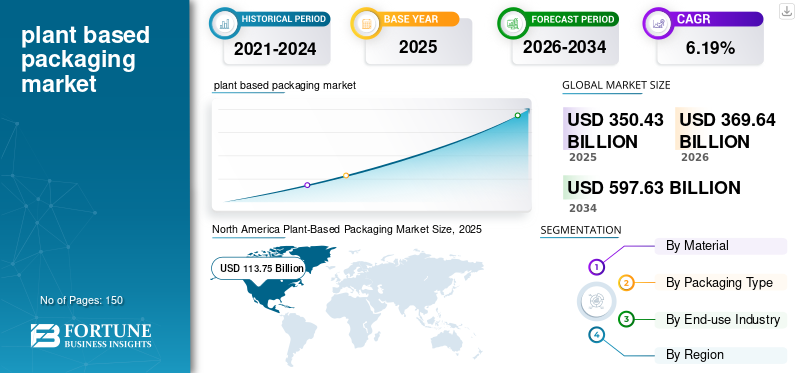

Die globale Marktgröße für pflanzliche Verpackungen wurde im Jahr 2025 auf 350,43 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 369,64 Milliarden US-Dollar im Jahr 2026 auf 597,63 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 6,19 % aufweist. Nordamerika dominierte den globalen Markt für pflanzliche Verpackungen mit einem Marktanteil von 32,46 % im Jahr 2025.

Die globale Industrie für pflanzliche Verpackungen bezieht sich auf den Sektor, der sich der Entwicklung, Herstellung und dem Vertrieb von Verpackungsmaterialien aus erneuerbaren, biologischen und nicht fossilen Quellen widmet, darunter Maisstärke, Zuckerrohr, Bambus, Bagasse, Algen, Zellstoff und verschiedene Formen landwirtschaftlicher oder organischer Biomasse. Diese Verpackungsoptionen sollen nachhaltige Alternativen zu herkömmlichen aus Erdöl gewonnenen Kunststoffen bieten und Vorteile wie biologische Abbaubarkeit, Kompostierbarkeit, Recyclingfähigkeit und eine geringere Umweltbelastung bieten. Die wachsende Verbrauchernachfrage nach pflanzlichen Verpackungen fördert das Marktwachstum.

Darüber hinaus wird der Markt von mehreren großen Playern dominiert, darunter an vorderster Front Amcor Plc, Tetra Pak und Gerresheimer AG. Ein breites Portfolio, innovative Produkteinführungen und starke Initiativen zur Ausweitung der geografischen Präsenz haben die Dominanz dieser Unternehmen auf dem Weltmarkt unterstützt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Markt für pflanzliche Verpackungen

- Marktgröße 2025: 350,43 Milliarden US-Dollar

- Marktgröße 2026: 369,64 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 597,63 Milliarden US-Dollar

- CAGR: 6,19 % von 2026–2034

- Nordamerika dominierte den globalen Markt für pflanzliche Verpackungen mit einem Marktanteil von 32,46 % im Jahr 2025.

- Das Bagasse-Materialsegment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 6,30 % wachsen.

- Das Segment der flexiblen Verpackungen wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 5,66 % wachsen.

Nordamerika

Nordamerika hielt im Jahr 2024 den dominierenden Marktanteil im Wert von 107,61 Milliarden US-Dollar und behauptete seine führende Position im Jahr 2025 mit einem Wert von 113,75 Milliarden US-Dollar.

Europa

Die europäische Region verzeichnete mit 5,92 % die zweithöchste Wachstumsrate aller Regionen und erreichte im Jahr 2025 einen Wert von 86,31 Milliarden US-Dollar.

Asien-Pazifik

Der Markt im asiatisch-pazifischen Raum erreichte im Jahr 2025 eine Bewertung von 66,23 Milliarden US-Dollar.

UNS.

Im Jahr 2025 wird der US-Markt schätzungsweise 91,35 Milliarden US-Dollar erreichen.

Japan

Japans Markt für pflanzliche Verpackungen wächst stetig durch wachsende Nachhaltigkeitsinitiativen, steigende Nachfrage nach biologisch abbaubaren Materialien und Unternehmensbemühungen zur Reduzierung von Verpackungsabfällen im Einklang mit den Zielen der Kreislaufwirtschaft.

Mehr lesen

MARKTDYNAMIK

MARKTREIBER:

Steigende Verbraucherpräferenz für nachhaltige und umweltfreundliche Verpackungen zur Förderung des Marktwachstums

Der globale Übergang zu einer nachhaltigen Lebensweise hat die Nachfrage der Verbraucher nach nachhaltigen, umweltfreundlichen Verpackungen deutlich erhöht und pflanzliche Verpackungen in verschiedenen Branchen zu einer bevorzugten Option gemacht. Das zunehmende öffentliche Bewusstsein für die schädlichen Auswirkungen herkömmlicher Kunststoffe auf die Umwelt, wie Mikroplastikverschmutzung, übermäßige Deponieabfälle und Treibhausgasemissionen, hat Verbraucher dazu veranlasst, sich für Produkte zu entscheiden, die in biologisch abbaubaren, kompostierbaren oder recycelbaren Materialien verpackt sind. Darüber hinaus steigt die Nachfrage nach, da globale Klimaprobleme immer dringlicher werden nachhaltige Verpackung Es wird erwartet, dass das von den Verbrauchern getriebene Wachstum stärker zunehmen wird, was es zu einem entscheidenden langfristigen Wachstumsfaktor für die Branche machen wird.

MARKTBEGRENZUNGEN:

Begrenzte Infrastruktur für Kompostierung und Recycling behindert die Marktexpansion

Eine wesentliche Einschränkung für den globalen Markt für pflanzliche Verpackungen ist die unzureichende Kompostierungs- und Recycling-Infrastruktur, die die effektive Verwaltung biobasierter Materialien am Ende ihres Lebenszyklus behindert. Während pflanzliche Verpackungen biologisch abbaubar oder kompostierbar sein sollen, erfordern eine beträchtliche Anzahl dieser Materialien industrielle Kompostierungsbedingungen wie bestimmte Temperaturen, Feuchtigkeitsniveaus und kontrollierte Umgebungen, um sich effektiv zu zersetzen.

Darüber hinaus stehen Abfallentsorgungsunternehmen vor betrieblichen Herausforderungen, da die bestehende Infrastruktur hauptsächlich für herkömmliche Kunststoffe ausgelegt ist. Diese Lücke in der Infrastruktur fördert die Zurückhaltung von Marken, pflanzliche Alternativen vollständig einzuführen, da der Mangel an End-of-Life-Lösungen die Kreislauffähigkeit und Kosteneffizienz nachhaltiger Verpackungssysteme untergräbt.

MARKTCHANCEN:

Innovationen in der Rohstoffdiversifizierung bieten lukrative Wachstumschancen

Innovationen in der Rohstoffdiversifizierung eröffnen erhebliche Wachstumsaussichten für die pflanzliche Produktion Verpackung Sektor durch die Erweiterung des Angebots an nachhaltigen Rohstoffen über konventionelle Nutzpflanzen wie Mais, Zuckerrohr und Kartoffelstärke hinaus. Historisch gesehen hat die Abhängigkeit von Biomasse in Lebensmittelqualität zu Problemen im Hinblick auf den Wettbewerb zwischen Nahrungsmitteln und Kraftstoffen, die landwirtschaftliche Flächennutzung und Preisschwankungen geführt. Um diesen Herausforderungen zu begegnen, untersuchen Hersteller zunehmend alternative Rohstoffe, darunter Algen, Algen, landwirtschaftliche Rückstände, Bambus, Hanf, Zellstoff, Bagasse und sogar Abfallströme wie Treber oder Fruchtschalen. Diese Non-Food-Quellen bieten reichlich, kostengünstige und umweltfreundliche Rohstoffe, die das Nachhaltigkeitsprofil pflanzlicher Verpackungen erheblich verbessern.

Markttrends für pflanzliche Verpackungen:

Der Anstieg biobasierter PET- und pflanzlicher Flaschen entwickelt sich zu einem Markttrend

Die Zunahme biobasierter PET- und pflanzlicher Flaschen entwickelt sich zu einem bedeutenden Trend im Bereich pflanzlicher Verpackungen, angetrieben durch die wachsende Nachfrage nach nachhaltigen und dennoch leistungsstarken Verpackungslösungen. Biobasiertes PET, das aus pflanzlichem Ethanol aus Zuckerrohr, Mais oder anderen Biomassematerialien hergestellt wird, besitzt die gleichen physikalischen und chemischen Eigenschaften wie herkömmliches PET. Dadurch ist es vollständig kompatibel mit aktuellen Herstellungsprozessen und Recyclingsystemen.

Eine solche nahtlose Integration stellt einen erheblichen Vorteil für Hersteller in der Getränke-, Körperpflege- und Haushaltsproduktindustrie dar, die langlebige, transparente und leichte Verpackungen mit robusten Barriereeigenschaften suchen. Namhafte Unternehmen wie Coca-Cola, PepsiCo und Nestlé intensivieren ihre Investitionen in Bio-PET, um ihre nachhaltigen Verpackungslösungen zu verbessern, zu denen Flaschen gehören, die teilweise oder vollständig aus pflanzlichen Quellen stammen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

HERAUSFORDERUNGEN DES MARKTES:

Skalierbarkeitsprobleme bei der Biopolymerproduktion sind eine zentrale Herausforderung für die Marktentwicklung

Die Skalierbarkeit bleibt eines der Haupthindernisse für die Kommerzialisierung und weit verbreitete Einführung pflanzlicher Biopolymere wie PLA, PHA und stärkebasierter Kunststoffe. Im Gegensatz zu herkömmlichen Kunststoffen, die von einer jahrzehntelangen umfassenden Produktionsinfrastruktur und gut etablierten globalen Lieferketten profitieren, befindet sich die Produktion von Biopolymeren noch in einem Entwicklungsstadium. Es erfordert erhebliche Kapitalinvestitionen in spezialisierte Fermentationseinheiten, Polymerisationsanlagen und modernste Verarbeitungstechnologien. Die begrenzten Produktionskapazitäten führen zu erhöhten Stückkosten, was es den Herstellern erschwert, bei Großserienanwendungen mit kostengünstigen petrochemischen Kunststoffen zu konkurrieren.

Segmentierungsanalyse

Nach Material

Überlegene Leistung, Vielseitigkeit und Nachhaltigkeitsausrichtung stärken die Marktführerschaft im Biokunststoff-Segment

In Bezug auf das Material wird der Markt in Biokunststoffe, Bagasse, Papier und Pappe, Zellulose, Stärkebasis und andere eingeteilt.

Das Segment Biokunststoffe eroberte im Jahr 2025 den größten Marktanteil. Das Segment dominierte mit einem Anteil von 38,84 %. Das Wachstum dieses Segments wird durch seine Fähigkeit vorangetrieben, eine optimale Kombination aus Nachhaltigkeit, Leistung und Herstellbarkeit zu bieten. Materialien wie PLA, PHA, Bio-PET und stärkebasierte Polymere weisen mechanische Eigenschaften und Barriereeigenschaften auf, die mit denen herkömmlicher Kunststoffe vergleichbar sind. Dadurch eignen sie sich für verschiedene Anwendungen, darunter Lebensmittelverpackung, Flaschen, Beutel, Folien und starre Behälter. Darüber hinaus ermöglichen Biokunststoffe verschiedene Optionen für das Lebensende, wie z. B. industrielle Kompostierung, Recyclingfähigkeit oder biologischen Abbau, die eng mit den zunehmenden globalen Nachhaltigkeitszielen und staatlichen Vorschriften zur Reduzierung von Einwegkunststoffen übereinstimmen.

Das Bagasse-Materialsegment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 6,30 % wachsen.

Nach Verpackungsart

Stärke, Produktschutz und breite Anwendungseignung zur Steigerung des Segmentwachstums für starre Verpackungen

Hinsichtlich der Verpackungsart wird der Markt in starre Verpackungen und flexible Verpackungen unterteilt.

Das Segment der starren Verpackungen eroberte im Jahr 2025 den größten Marktanteil bei pflanzlichen Verpackungen. Das Segment dominierte mit einem Anteil von 62,93 %. Das Wachstum dieses Segments wird durch seine außergewöhnliche Haltbarkeit, strukturelle Integrität und Produktschutzeigenschaften vorangetrieben, die für volumenstarke Sektoren wie Lebensmittel und Getränke, Körperpflege, Haushaltsprodukte und Gesundheitswesen von entscheidender Bedeutung sind. Starre Formate auf pflanzlicher Basis, darunter Biokunststoffflaschen, Gläser, Schalen, Muschelschalen und geformte Faserbehälter, bieten eine bemerkenswerte Widerstandsfähigkeit gegen Stöße, Feuchtigkeit und Kontamination und gewährleisten so die Produktsicherheit und verlängern die Haltbarkeit. Diese Eigenschaften machen starre Verpackungen besonders geeignet für Produkte, die eine stabile Formbeständigkeit, sichere Versiegelung und Manipulationssicherheit erfordern.

Der flexible Verpackung Es wird erwartet, dass das Segment im Prognosezeitraum mit einer jährlichen Wachstumsrate von 5,66 % wächst.

Nach Endverbrauchsindustrie

Hoher Verbrauch, Sicherheitsanforderungen und der schnelle Wandel hin zu nachhaltigen Verpackungen fördern die Dominanz des Lebensmittel- und Getränkesegments

Basierend auf der Endverbrauchsindustrie ist der Markt in Lebensmittel und Getränke, Körperpflege und Kosmetik, Gesundheitswesen und andere unterteilt.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Im Jahr 2024 wurde der Weltmarkt in Bezug auf die Endverbrauchsindustrie von der Lebensmittel- und Getränkeindustrie dominiert. Darüber hinaus soll das Segment im Jahr 2025 einen Anteil von 42,82 % halten. Das Segment ist Marktführer, da es weltweit das größte Volumen an verpackten Produkten ausmacht und einem erheblichen Druck ausgesetzt ist, auf nachhaltige Optionen umzusteigen. Angesichts der wachsenden Besorgnis über Plastikverschmutzung, Abfallproduktion und Lebensmittelsicherheit verwenden Lebensmittel- und Getränkehersteller zunehmend pflanzliche Materialien wie PLA, PHA, geformte Fasern, Bio-PET und Bagasse, um verzehrfertige Mahlzeiten, Getränke, Milchprodukte, Snacks, frische Produkte und Artikel zum Mitnehmen zu verpacken. Diese Materialien bieten hervorragende Barriereeigenschaften, Geruchsneutralität und Haltbarkeit, die dazu beitragen, die Frische des Produkts aufrechtzuerhalten und die Haltbarkeit zu verlängern, während gleichzeitig strenge Sicherheitsvorschriften für den Kontakt mit Lebensmitteln eingehalten werden.

Darüber hinaus wird erwartet, dass das Segment Körperpflege und Kosmetik während des Untersuchungszeitraums mit einer jährlichen Wachstumsrate von 6,16 % wächst.

Regionaler Ausblick auf den Markt für pflanzliche Verpackungen

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

North America Plant-Based Packaging Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika

Nordamerika hielt im Jahr 2024 den dominierenden Marktanteil im Wert von 107,61 Milliarden US-Dollar und behauptete seine führende Position im Jahr 2025 mit einem Wert von 113,75 Milliarden US-Dollar. In dieser Region wird das Wachstum des Marktes für pflanzliche Verpackungen in erster Linie durch ein starkes Engagement der Unternehmen für Nachhaltigkeit, eine hohe Verbrauchernachfrage nach umweltfreundlichen Verpackungen und die Ausweitung von Bio- und Naturproduktsegmenten vorangetrieben. Große Marken und Einzelhändler wie Walmart, Amazon, Unilever und Whole Foods ermutigen ihre Lieferanten, kompostierbare und pflanzliche Verpackungen einzuführen, um ihre ESG-Ziele zu erreichen. Landesweite Verbote von Einwegkunststoffen sowie Fortschritte bei Biokunststoffe Innovationen der US-amerikanischen Forschungseinrichtungen beschleunigen die Akzeptanz weiter.

Im Jahr 2025 wird der US-Markt schätzungsweise 91,35 Milliarden US-Dollar erreichen. Der Markt verzeichnet ein erhebliches Wachstum, das durch die Nachfrage der Verbraucher nach nachhaltigen Optionen, strengere Vorschriften für Kunststoffe und Unternehmensziele angetrieben wird. Es wird ein starkes Wachstum erwartet, da Materialien wie Maisstärke, Zuckerrohr, Algen und Pilzfasern beginnen, herkömmliche Kunststoffe in den Bereichen Lebensmittel, Körperpflege und Einzelhandel zu ersetzen.

Europa und der asiatisch-pazifische Raum

Für Regionen wie Europa und den asiatisch-pazifischen Raum wird in den kommenden Jahren ein deutliches Wachstum erwartet. Die europäische Region verzeichnete mit 5,92 % die zweithöchste Wachstumsrate aller Regionen und erreichte im Jahr 2025 einen Wert von 86,31 Milliarden US-Dollar. Europa ist derzeit die am schnellsten wachsende Region, was vor allem auf strenge regulatorische Rahmenbedingungen zurückzuführen ist, darunter die EU-Richtlinie über Einwegkunststoffe, die erweiterte Herstellerverantwortung (EPR) und den Aktionsplan für die Kreislaufwirtschaft. Regierungen fördern proaktiv die Verwendung kompostierbarer und biobasierter Verpackungen, indem sie Anreize bieten und Plastiksteuern einführen.

Aufgrund dieser Faktoren verzeichnete Deutschland im Jahr 2025 eine Bewertung von 18,30 Milliarden US-Dollar, Großbritannien von 15,59 Milliarden US-Dollar und Frankreich von 13,61 Milliarden US-Dollar.

Nach Europa erreichte der Markt im asiatisch-pazifischen Raum im Jahr 2025 eine Bewertung von 66,23 Milliarden US-Dollar und sicherte sich die Position der drittgrößten Region im Markt. Das Wachstum der Region Asien-Pazifik wird durch eine große Stadtbevölkerung, ein zunehmendes Umweltbewusstsein und wachsende Bedenken hinsichtlich der Umwelt vorangetrieben Plastik Umweltverschmutzung, insbesondere in China, Indien, Indonesien und Südostasien. Regierungen führen strenge Verbote für Einwegkunststoffe ein und fördern die Verwendung biologisch abbaubarer Materialien.

In der Region erreichten China und Indien im Jahr 2025 eine Bewertung von 21,32 Milliarden US-Dollar bzw. 17,88 Milliarden US-Dollar.

Lateinamerika und der Nahe Osten und Afrika

Im Prognosezeitraum wird für die Regionen Lateinamerika sowie Naher Osten und Afrika ein moderates Wachstum in diesem Marktsegment erwartet. Der lateinamerikanische Markt erreichte im Jahr 2025 einen Wert von 52,28 Milliarden US-Dollar. Das zunehmende Bewusstsein und die Nachfrage der Mittelschicht nach umweltfreundlichen Lösungen in den Bereichen Lebensmittel, Getränke und Körperpflege treiben die Marktakzeptanz voran.

Im Nahen Osten und in Afrika wird Südafrika im Jahr 2025 auf einen Wert von 9,09 Milliarden US-Dollar geschätzt. Im Nahen Osten und in Afrika variieren die Faktoren, die den Markt beeinflussen, erheblich, da staatliche Initiativen zur Abfallreduzierung und verschärfte Umweltvorschriften ein wachsendes Interesse an nachhaltigen Verpackungen fördern.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Branchenakteure:

Umfangreiches Produktportfolio mit starkem Vertriebsnetz wichtiger Unternehmen untermauerte ihre führende Position

Der Markt weist eine halbkonzentrierte Struktur auf, in der zahlreiche kleine und mittelständische Unternehmen weltweit aktiv sind. Diese Akteure sind aktiv an Produktinnovationen, strategischen Partnerschaften und der geografischen Expansion beteiligt.

Huhtamaki, Tetra Pak International SA und Amcor gehören zu den führenden Akteuren auf dem Markt. Ein umfassendes Sortiment an pflanzlichen Verpackungsprodukten, eine globale Präsenz durch ein starkes Vertriebsnetz sowie Kooperationen mit Forschungs- und akademischen Einrichtungen sind einige Merkmale, die die Dominanz dieser Akteure unterstützen.

Darüber hinaus sind Sealed Air, Pactiv Evergreen Inc., Ficus Pax und andere weitere prominente Akteure auf dem Markt. Diese Unternehmen ergreifen verschiedene strategische Initiativen, darunter Investitionen in Forschung und Entwicklung und Partnerschaften mit Pharmaunternehmen, um ihre Marktpräsenz zu verbessern.

LISTE DER WICHTIGSTEN PFLANZENBASIERTEN VERPACKUNGSUNTERNEHMEN IM PROFIL:

- Huhtamaki (Finnland)

- Tetra Pak International SA- (Schweiz)

- Amcor (Schweiz)

- Versiegelte Luft (UNS.)

- Pactiv Evergreen Inc. (UNS.)

- Ficus Pax (Indien)

- Tipa Ltd. (Israel)

- Pappco Greenware (Indien)

- Mondi (Großbritannien)

- Öko-Verpacker (Indien)

- The Meyers Printing Companies, Inc. (USA)

- Stora Enso (Finnland)

- Pactap (Indien)

- Gemüse (Schottland)

- Tessera Nachhaltige Verpackung (Griechenland)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Oktober 2025: Braskem, ein führendes Unternehmen in der industriellen Produktion von Biopolymeren, präsentierte eine neue Generation biobasierter und zirkulärer Produktlösungen, die den Wandel der Kunststoffindustrie vorantreiben sollen. Diese Initiative beinhaltete Kooperationen mit den niederländischen Marken Bottle Up und Eurobottle. Darüber hinaus gab es eine Partnerschaft mit der deutschen Marke Polytan. Im Rahmen seines nachhaltigen Portfolios stellte Braskem Produkteinführungen und Partnerschaften vor, die Nachhaltigkeit und Innovation in den Bereichen Verpackung, Gesundheitswesen, Hygiene und Konsumgüter verkörpern.

- Mai 2025: Intec Bioplastics, Inc. gab die erfolgreiche Einführung seiner neuesten nachhaltigen Verpackungslösung EarthPlus Hercules Bioflex Stretch Wrap bekannt, die sowohl für Paletten- als auch für Lebensmittelverpackungsanwendungen geeignet ist. Hercules Bioflex ist sowohl hitze- als auch kältebeständig und besteht zu 35 % aus nachwachsenden pflanzlichen Materialien, was den CO2-Fußabdruck seiner Kunden deutlich senkt. Eine Reduzierung des Plastikverbrauchs in Verpackungen führt zu einem Rückgang von Mikroplastik.

- Mai 2025: Myco, ein Unternehmen mit Sitz in der Tschechischen Republik, hat einen biologisch abbaubaren Ersatz für Polystyrolverpackungen auf den Markt gebracht, der Pilzmyzel und organische Abfallmaterialien wie Sägemehl verwendet. Das Myzel dient als natürlicher Klebstoff und formt den Abfall zu einer robusten, stoßfesten Substanz, die für Verpackungszwecke geeignet ist. Diese umweltfreundliche Alternative ist vollständig biologisch abbaubar und kann kompostiert werden, wobei sie sich innerhalb weniger Wochen zersetzt, im Gegensatz zu Polystyrol, dessen Abbau Jahrhunderte dauern kann.

- September 2024: Marigold Health Foods hat sich mit Sonoco zusammengetan, um seine vollständig recycelbaren Verpackungen für eine Reihe natürlicher, pflanzlicher Lebensmittel wie Brühwürfel, Saucen und Alternativen zu Fleisch und Fisch einzuführen. Die von Sonoco entwickelte, vollständig recycelbare Verpackungslösung zeigt Marigolds Engagement für Nachhaltigkeit und Innovation und setzt einen neuen Maßstab in der Branche.

- April 2024: Savor Brands Coffee Packaging stellte auf der Specialty Coffee Expo der Specialty Coffee Association COMPOST+ vor, eine industriell kompostierbare metallisierte Barrierefolie auf pflanzlicher Basis. Diese fortschrittlichen Barrierematerialien wurden entwickelt, um den Geschmack und das Aroma des Kaffees zu bewahren und sicherzustellen, dass er optimal bleibt.

BERICHTSBEREICH

Die Marktanalyse bietet eine detaillierte Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und zu Trends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Branchenentwicklungen und Einzelheiten zu Partnerschaften, Fusionen und Übernahmen. Der Marktforschungsbericht umfasst auch eine detaillierte Wettbewerbslandschaft, einschließlich Marktanteilen und den Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 6,19 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung

|

Nach Material · Biokunststoffe · Bagasse · Papier und Pappe · Zellulose · Auf Stärkebasis · Andere |

|

Nach Verpackungsart · Starre Verpackung · Flexible Verpackung |

|

|

Nach Endverbrauchsindustrie · Lebensmittel und Getränke · Körperpflege und Kosmetik · Gesundheitspflege · Andere |

|

|

Nach Geographie · Nordamerika (nach Material, Verpackungsart, Endverbrauchsindustrie und Land) o USA o Kanada · Europa (nach Material, Verpackungsart, Endverbrauchsindustrie und Land/Subregion) o Deutschland o Großbritannien o Frankreich o Spanien o Italien o Russland o Polen o Rumänien o Restliches Europa · Asien-Pazifik (nach Material, Verpackungsart, Endverbrauchsindustrie und Land/Subregion) o China o Japan o Indien o Australien o Südostasien o Rest des asiatisch-pazifischen Raums · Lateinamerika (nach Material, Verpackungsart, Endverbrauchsindustrie und Land/Subregion) o Brasilien o Mexiko o Argentinien o Rest Lateinamerikas · Naher Osten und Afrika (nach Material, Verpackungsart, Endverbrauchsindustrie und Land/Subregion) o Saudi-Arabien o VAE o Oman o Südafrika o Rest des Nahen Ostens und Afrikas |

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 350,43 Milliarden US-Dollar und soll bis 2034 197,79 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert Nordamerikas bei 113,75 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 6,19 % aufweisen wird.

Das Segment der starren Verpackungen führte im Jahr 2025 nach Verpackungstyp den Markt an.

Die Schlüsselfaktoren für das Marktwachstum sind die steigende Verbraucherpräferenz für nachhaltige und umweltfreundliche Verpackungen.

Huhtamaki, Tetra Pak International SA, Amcor, Sealed Air, Pactiv Evergreen Inc. und Ficus Pax sind einige der führenden Akteure auf dem Markt.

Nordamerika dominierte den Markt im Jahr 2025.

Die zunehmenden Innovationen bei der Rohstoffdiversifizierung sind einer der wichtigsten Faktoren, die die Produkteinführung voraussichtlich begünstigen werden.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 150

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf