Marktgröße, Anteil und Branchenanalyse für fotoelektrische Sensoren, nach Typ (Retroreflexion, Einweglichtschranke und diffus), nach Lichtquelle (Laserstrahl, Infrarot und LED), nach Reichweite (weniger als 300 mm, 300 mm bis 1.000 mm, 1.001 mm bis 10.000 mm und mehr als 10.000 mm), nach Endbenutzer (Konsumelektronik, industrielle Fertigung, Lebensmittel). und Getränke, Automobil und Transport, Gebäudeautomation und andere) und regionale Prognose, 2026–2034

PHOTOELEKTRISCHE SENSOREN MARKTÜBERBLICK UND ZUKUNFTSAUSBLICK

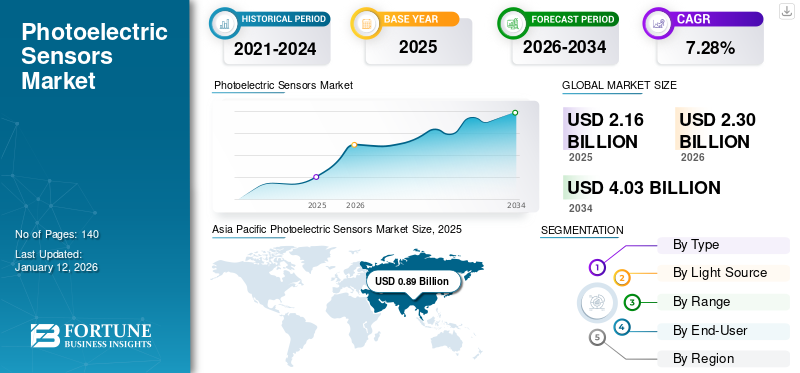

Die weltweite Marktgröße für fotoelektrische Sensoren wurde im Jahr 2025 auf 2,16 Milliarden US-Dollar geschätzt und wird voraussichtlich von 2,30 Milliarden US-Dollar im Jahr 2026 auf 4,03 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 7,28 % im Prognosezeitraum entspricht. Der asiatisch-pazifische Raum dominierte den Markt mit einem Anteil von 41,05 % im Jahr 2025.

Ein fotoelektrischer Sensor ist ein Gerät, das die Anwesenheit oder Abwesenheit von Objekten erkennt und mithilfe der Prinzipien der Lichtreflexion Entfernungen misst. Diese Sensoren werden in verschiedenen Branchen für Anwendungen wie Kontur- und Kantenerkennung, Filmdickenmessung, Kollisionsvermeidung, Sicherheitsüberwachung, Personenerkennung sowie Höhen- und Niveaubeurteilung eingesetzt. Ihr Einsatz steigert die Effizienz und Präzision in verschiedenen Sektoren.

Die Nachfrage nach fotoelektrischen Sensoren steigt aufgrund der Fortschritte in der Automatisierung in zahlreichen Branchen. Auch der zunehmende Einsatz von Industrierobotern sowie der Aufstieg intelligenter Technologien und des industriellen Internets der Dinge (IIoT) treiben das Marktwachstum voran. Die Integration von Sensoren in Fertigungssysteme ermöglicht die Datenauswertung und Echtzeitverfolgung und verbessert gleichzeitig die betriebliche Effizienz. Laut IoT-Analyse die globale Anzahl der verbundenenInternet der Dinge(IoT)-Geräte stiegen im Jahr 2024 um 13 % auf 18,8 Milliarden und werden bis 2030 voraussichtlich rund 40 Milliarden erreichen.

Zu den wichtigsten Marktteilnehmern zählen Keyence Corporation, Schneider Electric, SICK AG, Rockwell Automation Inc. und Tri-Tronics und andere. Diese Unternehmen stehen an der Spitze des Marktes für fotoelektrische Sensoren und prägen dessen Wachstum und technologischen Fortschritt durch kontinuierliche Innovation und strategische Expansion.

Die COVID-19-Pandemie wirkte sich aufgrund von Störungen im globalen Lieferkettenbetrieb negativ auf den Markt aus. Der Markt erlebt eine schnelle Erholung, angetrieben durch die erneute Nachfrage nach Automatisierung, einen Anstieg der IIoT-Einführung und Entwicklungen bei photonischen Technologien.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

WICHTIGE ERKENNTNISSE zum Markt für fotoelektrische Sensoren

- Marktgröße 2025: 2,16 Milliarden US-Dollar

- Marktgröße 2026: 2,30 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 4,03 Milliarden US-Dollar

- CAGR: 7,28 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den Markt für fotoelektrische Sensoren mit einem Anteil von 41,05 % im Jahr 2025.

- Das retroreflektierende Segment wird im Jahr 2026 voraussichtlich den größten Marktanteil von 50,60 % ausmachen.

- Das Infrarotsegment wird im Jahr 2026 voraussichtlich 39,98 % des Marktanteils erobern.

Asien-Pazifik

Der asiatisch-pazifische Raum hatte im Jahr 2025 einen Marktanteil von 41,05 % im Wert von 0,89 Milliarden US-Dollar und soll im Jahr 2026 0,94 Milliarden US-Dollar erreichen.

Asien-Pazifik

Auf Europa entfielen im Jahr 2025 0,45 Milliarden US-Dollar und es wird erwartet, dass dieser Wert im Jahr 2026 auf 0,48 Milliarden US-Dollar anwächst.

Nordamerika

Nordamerika erwirtschaftete im Jahr 2025 0,66 Milliarden US-Dollar und wird im Jahr 2026 voraussichtlich 0,71 Milliarden US-Dollar erreichen.

UNS.

In den USA wird der Markt bis 2026 voraussichtlich 0,53 Milliarden US-Dollar erreichen.

Japan

Japan Der Markt wird voraussichtlich bis 2026 eine Bewertung von 0,21 Milliarden US-Dollar erreichen.

Mehr lesen

AUSWIRKUNGEN GENERATIVER KI

Integration generativer KI mit fotoelektrischen Sensoren durch Verbesserung der Fähigkeiten zur Förderung des Marktwachstums

Generative KI ist bereit, die Sensortechnologie durch Automatisierung, prädiktive Analysen und Integration mit fortschrittlichen Computerplattformen wie etwa photonischen Chips zu revolutionieren. Diese Entwicklungen werden den Anwendungsbereich fotoelektrischer Sensoren in Industrie-, Umwelt- und IoT-Anwendungen erweitern und gleichzeitig die Effizienz verbessern und die Nachhaltigkeit fördern.

MARKTDYNAMIK

Markttrends für fotoelektrische Sensoren

Verstärkte intelligente Fertigungspraktiken werden sich zu einem wichtigen Markttrend entwickeln

Der Weltmarkt erlebt durch die Einführung intelligenter Fertigungstechnologien einen erheblichen Wandel. Diese Transformation ermöglicht die Integration fortschrittlicher Systeme wie IoT, KI und Automatisierung, um die Produktionseffizienz zu steigern. In diesem Szenario spielen präzise optische Sensoren eine wesentliche Rolle in Detektions- und Messsystemen für die Echtzeitüberwachung. Da immer mehr Hersteller diese innovativen Verfahren übernehmen, wird erwartet, dass die Nachfrage nach diesen Sensoren steigt und das Marktwachstum weiter vorantreibt. Führende Unternehmen wie Siemens und Bosch integrieren fotoelektrische Sensoren in ihre intelligenten Fertigungssysteme, um die Betriebsleistung zu verbessern, Ausfallzeiten zu minimieren und die Produktivität zu maximieren.

Markttreiber

Zunehmende industrielle Automatisierung zur Unterstützung des Marktwachstums

Die zunehmende Integration intelligenter Automatisierung und fortschrittlicher Technologien in allen Branchen hat die Industrieautomation zu einem wichtigen treibenden Faktor auf dem Markt gemacht. Diese Sensoren sind wichtig in Fertigungs- und Montageprozessen, die eine genaue Objekterkennung ermöglichen. Darüber hinaus spielen diese Sensoren eine wichtige Rolle in der AutomatisierungVerpackungSysteme, indem sie eine genaue Produktausrichtung, Etikettenanbringung und Verpackungserkennung gewährleisten. Nach Angaben der International Federation of Robotics stiegen die weltweiten Verkäufe von Industrierobotern im Jahr 2023 um 7 %, was die zunehmende Abhängigkeit von Automatisierung unterstreicht. Da diese überzeugenden Faktoren das Marktwachstum vorantreiben, steht dem Markt für fotoelektrische Sensoren in den kommenden Jahren ein deutliches Wachstum bevor.

Marktbeschränkungen

Hohe Wartungskosten behindern die Marktexpansion

Hohe Wartungskosten für optische Sensoren behindern die Marktexpansion. Um diese fortschrittlichen Technologien effektiv zu erhalten, sind erhebliche Mittel erforderlich. Die Implementierung sensorgesteuerter Automatisierungssysteme erfordert einen erheblichen finanziellen Aufwand, einschließlich der Kosten für die Anschaffung von Hardware, deren Integration in aktuelle Maschinen und die Entwicklung von Software für effizientes Management und Datenanalyse. Darüber hinaus könnte die Verfügbarkeit alternativer Sensortechnologien die Verbreitung einschränken und das Wachstum des globalen Marktes für fotoelektrische Sensoren im Prognosezeitraum verlangsamen.

Marktchancen

Zunehmende Automatisierung muss lukrative Marktchancen schaffen

Die Lebensmittel- und Getränkeindustrie ist auf mehrere Schlüsselelemente angewiesen, darunter die Verfolgung und Überwachung von Objekten, die Aufrechterhaltung der Produktqualität und die Gewährleistung der Sicherheit während des Verpackungsprozesses. Darüber hinaus besteht eine wachsende Nachfrage nach Sensoren, die Lasten auf Förderbändern handhaben, die Position beladener Wagen genau erkennen und die Sauberkeit gewährleisten können. Die steigende Nachfrage nach Verpackungslösungen in dieser Branche hat die Produktivität gesteigert und damit den Bedarf an fortschrittlichen intelligenten Sensoren in Fertigungsumgebungen erhöht.

SEGMENTIERUNGSANALYSE

Nach Typ

Der steigende Bedarf an kostengünstigen Sensoroptionen kurbelte das Wachstum des retroreflektierenden Segments an

Je nach Typ wird der Markt in Retroreflexions-, Einweg- und Diffuslicht unterteilt.

Gemessen am Marktanteil dürfte das retroreflektierende Segment im Jahr 2026 aufgrund seiner Erschwinglichkeit im Vergleich zu anderen fotoelektrischen Sensortypen den Markt mit 50,60 % dominieren. Der steigende Bedarf an industrieller Automatisierung und der stärkere Einsatz von Nanotechnologie tragen ebenfalls zur zunehmenden Beliebtheit retroreflektierender Materialien auf dem Markt bei.

Es wird erwartet, dass das Einweglichtschranken-Segment im Prognosezeitraum die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen wird, was auf seinen großen Erfassungsbereich und die verbesserte Genauigkeit bei der Objekterkennung zurückzuführen ist. Diese Sensoren bestehen aus separaten Sender- und Empfängereinheiten, die einen direkten Lichtstrahl bilden und so eine zuverlässige Erkennung über größere Entfernungen ermöglichen.

Durch Lichtquelle

Das Laserstrahlsegment dominiert aufgrund seiner Anwendungen

Basierend auf der Lichtquelle ist der Markt in Laserstrahl, Infrarot und LED unterteilt.

Das Laserstrahlsegment verzeichnete im Jahr 2025 den höchsten Umsatz, was auf den zunehmenden Einsatz von fotoelektrischen Sensoren mit Laserstrahlquelle auf dem Markt zurückzuführen ist. Diese Sensoren erzeugen extrem kleine und hochpräzise Laserpunkte, die kleinste Objekte erkennen können. Da Laserstrahlen ohne Reflektoren auskommen, lassen sie sich zudem einfacher installieren und erfordern weniger Wartung. Infolgedessen weitet sich ihr Einsatz auf Anwendungen wie Anlagenmanagement, Sicherheit und Überwachung aus und trägt erheblich zur Marktexpansion bei.

Das Infrarot-Segment wird im Jahr 2026 voraussichtlich 39,98 % des Marktanteils erobern.

Es wird erwartet, dass das LED-Segment im Prognosezeitraum die höchste CAGR von 9,84 % verzeichnen wird, was auf seine Energieeffizienz, lange Lebensdauer und Vielseitigkeit in den Anwendungen zurückzuführen ist. Die LED-Technologie ist in Branchen wie der Automobilindustrie weit verbreitet.Unterhaltungselektronikund industrielle Automatisierung. Aufgrund ihrer Präzision und Zuverlässigkeit integrieren diese Branchen häufig LED-basierte Systeme in Sensoren und Geräte.

Nach Reichweite

Zunehmende Unterstützung für kleine Anwendungen steigerte das Segmentwachstum von weniger als 300 mm

Je nach Reichweite wird der Markt in Durchmesser unter 300 mm, 300 mm bis 1.000 mm, 1.001 mm bis 10.000 mm und über 10.000 mm unterteilt. Gemessen am Anteil liegt das Segment unter 300 mm im Jahr 2026 an der Spitze des Marktes. Das Segment wird voraussichtlich 33,74 % des Marktanteils halten. Dieses Segment ist für bestimmte Anwendungen wichtig, die eine hochpräzise Erkennung auf engstem Raum erfordern, einschließlich der Halbleiterfertigung und der Automatisierung im kleinen Maßstab. Es spielt eine Schlüsselrolle bei der Ermöglichung präzisionsgesteuerter Prozesse in Branchen, die in begrenzten Umgebungen ein hohes Maß an Genauigkeit erfordern.

Das Segment von 1.001 bis 10.000 mm wird im Prognosezeitraum voraussichtlich die höchste CAGR von 10,92 % verzeichnen. Das Wachstum dieses Segments ist auf den steigenden Bedarf an fotoelektrischen Sensoren im Bereich von 1.001 bis 10.000 mm in verschiedenen Endverbrauchsbranchen zurückzuführen. Diese Sensoren sind in der Lage, sowohl Objekte mit großer als auch kurzer Reichweite zu erkennen, unabhängig von deren Material. Darüber hinaus ist diese Kategorie von Sensoren sowohl kompakt als auch preisgünstig, was zu ihrer wachsenden Akzeptanz beiträgt.

Vom Endbenutzer

Segment Unterhaltungselektronik dominiert aufgrund der Integration intelligenter Geräte

Basierend auf dem Endbenutzer wird der Markt in Unterhaltungselektronik, industrielle Fertigung, Lebensmittel und Getränke, Automobil und Transport, Gebäudeautomation und andere eingeteilt.

Anteilsmäßig dominierte im Jahr 2024 das Segment der Unterhaltungselektronik den Markt. Optoelektronische Sensoren werden häufig in Geräten wie Tablets,Smartphones, Smartwatches und Kameras. Sie ermöglichen eine Datenüberwachung und -steuerung in Echtzeit und verbessern so die Gerätefunktionalität und das Benutzererlebnis. Auch automatisierte Systeme in der Unterhaltungselektronik, etwa Türen und Tore in Aufzügen oder Garagen, sind für den präzisen Betrieb auf diese Sensoren angewiesen. Es wird erwartet, dass das Segment im Jahr 2026 einen Marktanteil von 27,54 % gewinnen wird.

Aufgrund des Anstiegs der weltweiten Automobilproduktion, der Verbesserung der Logistik und der zunehmenden Einführung autonomer Fahrzeuge wird erwartet, dass das Automobil- und Transportsegment im Prognosezeitraum die höchste CAGR von 10,39 % verzeichnen wird. Darüber hinaus unterstützt die Integration fotoelektrischer Sensoren in Smart Cities und Infrastruktur das Wachstum dieses Segments zusätzlich.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

REGIONALER AUSBLICK AUF DEN PHOTOELEKTRISCHEN SENSOREN-MARKT

Asien-Pazifik

Asia Pacific Photoelectric Sensors Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum verzeichnete im Jahr 2025 eine Marktgröße von 0,89 Milliarden US-Dollar und eroberte damit 41,05 % des Weltmarktanteils. Im Jahr 2026 soll er voraussichtlich 0,94 Milliarden US-Dollar erreichen. Die Expansion der Region kann mit der Präsenz großer Marktteilnehmer, raschen Fortschritten in der Industrialisierung, der zunehmenden Implementierung von IIoT in verschiedenen Industrieanlagen und der schnellen Einführung fortschrittlicher Technologien zur Verbesserung der Sicherheitsanforderungen zusammenhängen. Weitere beitragende Faktoren sind die starke Entwicklung des Automobilsektors, verstärkte Forschungs- und Entwicklungsanstrengungen, ein zunehmendes Bewusstsein für fortschrittliche Technologien, strenge staatliche Regulierungsrichtlinien und die zunehmende Anwendung der Nanotechnologie, die allesamt erhebliche Chancen für das Wachstum des Marktes für fotoelektrische Sensoren schaffen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Die Expansion der chinesischen Industrie ist größtenteils auf erhebliche Investitionen in Automatisierung und intelligente Fertigungstechnologien zurückzuführen, die die Produktivität in Branchen wie der Automobil- und Elektronikindustrie steigern. China wird im Jahr 2026 schätzungsweise 0,33 Milliarden US-Dollar erwerben. Regierungsinitiativen zur Verbesserung industrieller Prozesse und zur Förderung des technologischen Fortschritts spielen ebenfalls eine wichtige Rolle bei der Stärkung des Marktes. Indien wird im Jahr 2026 voraussichtlich 0,13 Milliarden US-Dollar gewinnen, während Japan im selben Jahr mit einer Bewertung von 0,21 Milliarden US-Dollar wachsen wird.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Südamerika

Der Markt für fotoelektrische Sensoren in Südamerika verzeichnet aufgrund der jüngsten Veränderungen in der lokalen Wirtschaft und der erhöhten staatlichen Finanzierung von Forschungsinitiativen ein stetiges Wachstum. Da die Automatisierung in verschiedenen Branchen Südamerikas immer mehr an Bedeutung gewinnt, wird der Bedarf an zuverlässigen und effizienten fotoelektrischen Sensoren voraussichtlich stetig wachsen. Auf Lateinamerika entfielen im Jahr 2025 0,07 Milliarden US-Dollar, was 3,09 % des globalen Marktanteils entspricht, und es wird erwartet, dass er im Jahr 2026 0,07 Milliarden US-Dollar erreichen wird.

Europa

Der europäische Markt machte im Jahr 2025 0,45 Milliarden US-Dollar aus, was 20,93 % der weltweiten Industrie entspricht, und wird im Jahr 2026 voraussichtlich 0,48 Milliarden US-Dollar erreichen. Aufgrund wachsender Investitionen in Spitzentechnologie, unterstützender staatlicher Vorschriften, der zunehmenden Anwendung von Nanotechnologie und eines gestiegenen Bewusstseins für Sicherheitsprotokolle wird die Region im Prognosezeitraum voraussichtlich am stärksten wachsen. Der britische Markt wächst weiter und soll im Jahr 2026 einen Wert von 0,10 Milliarden US-Dollar erreichen. Europäische Länder wie Spanien, Großbritannien, Frankreich, Deutschland und Italien spielen eine wichtige Rolle bei der Generierung von Umsätzen für den Markt in diesem Bereich. Führende Unternehmen in der Region konzentrieren sich auf die Erweiterung ihres Produktportfolios durch verschiedene strategische Methoden. Deutschland soll im Jahr 2026 einen Wert von 0,10 Milliarden US-Dollar haben, während Frankreich im Jahr 2025 voraussichtlich einen Wert von 0,06 Milliarden US-Dollar haben wird.

Naher Osten und Afrika

Der Markt im Nahen Osten und in Afrika erwirtschaftete im Jahr 2025 0,09 Milliarden US-Dollar, was 4,27 % der globalen Marktlandschaft entspricht, und wird voraussichtlich im Jahr 2026 0,1 Milliarden US-Dollar erreichen. Die Region hält einen kleineren Marktanteil für fotoelektrische Sensoren. Allerdings werden die neuesten technologischen Entwicklungen und die erhöhte Finanzierung für die Einführung intelligenter Fertigungspraktiken in der Zukunft Geschäftsmöglichkeiten schaffen. Der GCC-Markt wird im Jahr 2025 voraussichtlich 0,04 Milliarden US-Dollar umfassen.

Nordamerika

Im Jahr 2025 erwirtschaftete Nordamerika 0,66 Milliarden US-Dollar und trug damit 30,66 % zum weltweiten Marktumsatz bei. Bis 2026 wird ein Wachstum auf 0,71 Milliarden US-Dollar prognostiziert. Der Markt für fotoelektrische Sensoren in dieser Region bietet erhebliche Wachstumschancen, angetrieben durch technologische Verbesserungen und einen starken Fokus auf Automatisierung. Diese Faktoren treiben die digitale Transformation voran und ziehen erhebliche Investitionen an. Der steigende Bedarf an diesen Sensoren hängt mit ihrem Einsatz in persönlicher Schutzausrüstung, Verpackungsmaschinen, Robotik und Förderbändern zusammen.

Die USA stärken ihre Marktposition durch Innovation. Führende Unternehmen der Branche entwickeln automatische Anpassungslösungen für eine Vielzahl von Anwendungen. Multispektrale fotoelektrische Sensoren bieten Herstellern Erkennungsfunktionen basierend auf Farbe und Materialtyp. Einige Produktionsstätten nutzen KI, um Sensorfunktionen zu verbessern. Der US-Markt dürfte im Jahr 2026 ein Volumen von 0,53 Milliarden US-Dollar erreichen.

Wettbewerbslandschaft

WICHTIGSTE INDUSTRIE-AKTEURE

Unternehmen konzentrieren sich auf die Einführung innovativer Produkte, um stark Fuß zu fassen

Branchenteilnehmer bieten optoelektronische Sensoren zur Verbesserung der Erfassungsqualität und -effizienz an, indem sie Objekte ohne direkten Kontakt identifizieren und so eine längere Lebensdauer gewährleisten. Darüber hinaus planen diese führenden Unternehmen, ihre Aktivitäten durch die Übernahme inländischer Unternehmen auszuweiten. Darüber hinaus werden erhebliche Investitionen, Kooperationen, Übernahmen und Fusionen die Produktnachfrage ankurbeln.

Liste der wichtigsten Unternehmen im Bereich fotoelektrischer Sensoren im Profil:

- Keyence Corporation(Japan)

- Schneider Electric(Frankreich)

- SICK AG (Deutschland)

- Rockwell Automation Inc.(UNS.)

- Tri-Tronics (USA)

- Pepperl+Fuchs(Deutschland)

- Banner Engineering (USA)

- Panasonic Corporation (Japan)

- SENSATEC Co., Ltd. (Japan)

- OMRON Corporation (Japan)

- Balluff Inc. (Deutschland)

- ifm electronic GmbH (Deutschland)

- Eaton Corporation plc (Irland)

- HTM-Sensoren (USA)

- Fargo Controls (USA)

- Leuze electronic Pvt. Ltd. (Indien)

- CNTD Electric Technology Co., Ltd. (China)

- Wenglor sensoric (Deutschland)

- PMP Automation Pvt Ltd (Indien)

- Dexerials Corporation (Japan)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Mai 2024: Hikrobot hat in Indien seine neuesten photoelektrischen Sensoren für maschinelles Sehen für verschiedene Anwendungen zur Entfernungserkennung auf den Markt gebracht. Diese Sensoren sollen ein breiteres Anwendungsspektrum in verschiedenen Branchen ermöglichen.

- Dezember 2023: Mouser Electronics, Inc. gab eine Vertriebspartnerschaft mit Panasonic Industrial Automation bekannt. Im Rahmen dieser Vereinbarung würde Mouser Panasonics Palette an integrierten Lösungen bereitstellen, die auf verschiedene Automatisierungssektoren zugeschnitten sind, darunter Automobil, Halbleiter, Verpackung und Biomedizin. Panasonic Industrial Automation verfügt über eine umfassende Palette technologisch anspruchsvoller Produkte, darunter die ultraschlanken fotoelektrischen Sensoren EX-10, die jetzt bei Mouser erhältlich sind.

- August 2023: Pepperl+Fuchs SE hat die kubischen fotoelektrischen Sensoren der Serie R202 auf den Markt gebracht, die speziell auf den Materialtransport zugeschnitten sind. Mit der R202-Serie stellt Pepperl+Fuchs eine neue Reihe optischer Sensoren in kubischer Form vor. Diese Sensoren verfügen über eine Rotlicht-LED und bieten eine einfache Schaltfunktion mit zwei Ausgangsoptionen, die sich auf grundlegende Funktionen konzentriert.

- August 2022: Rockwell Automation hat neue preisgünstige fotoelektrische Sensoren für eine Vielzahl globaler Anwendungen eingeführt. Die Sensoren Allen-Bradley 42EA RightSight S18 und 42JA VisiSight M20A bieten kostengünstige und benutzerfreundliche Sensorlösungen mit mehreren Sensormodi, vielseitigen Montageoptionen und Funktionen, die für den weltweiten Einsatz geeignet sind.

- April 2022: Pepperl+Fuchs SE hat die M18-Serie zylindrischer fotoelektrischer Sensoren auf den Markt gebracht, die sich durch fünf Funktionsprinzipien in drei Designs auszeichnen und alle über eine einheitliche Schnittstelle verfügen. Die M18-Sensoren können als Einweg-Lichtschranken, Reflexions-Lichtschranken zur Transparenzerkennung und Reflexionslichtschranken eingesetzt werden.

INVESTITIONSANALYSE UND CHANCEN

Der Markt für fotoelektrische Sensoren bietet vielversprechende Investitionsmöglichkeiten, die durch technologische Fortschritte und zunehmende Automatisierung in verschiedenen Sektoren vorangetrieben werden. Zu den wichtigsten Investitionstrends gehört die Einführung fortschrittlicher Technologien wie LiDAR, Flugzeitsensoren, drahtlose und batterielose Sensorlösungen usw 3D-Bildgebungzur Gestenerkennung und Umgebungsüberwachung. Investitionen in Sensoren, die mit KI-Funktionen, drahtloser Konnektivität und verbesserter Widerstandsfähigkeit gegenüber Umwelteinflüssen ausgestattet sind, dürften erhebliche Erträge bringen, da diese Eigenschaften in der Branche zur Norm werden. Darüber hinaus bieten induktive und kapazitive Sensortechnologien Chancen, obwohl fotoelektrische Sensoren weiterhin für Anwendungen bevorzugt werden, die eine große Reichweite und Vielseitigkeit erfordern.

BERICHTSBEREICH

Der Bericht bietet eine detaillierte Analyse des Marktes und konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, Produkttypen und führende Endbenutzer. Darüber hinaus bietet es Einblicke in die Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die zum Wachstum des Marktes in den letzten Jahren beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

BERICHTSUMFANG UND SEGMENTIERUNG

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 7,28 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Typ, Lichtquelle, Reichweite, Endbenutzer und Region |

|

Segmentierung |

Nach Typ

Durch Lichtquelle

Nach Reichweite

Vom Endbenutzer

Von Region

|

|

Im Bericht vorgestellte Unternehmen |

Keyence Corporation (Japan) Schneider Electric (Frankreich) SICK AG (Deutschland) Rockwell Automation Inc. (USA) Tri-Tronics (USA) Pepperl+Fuchs (Deutschland) Banner Engineering (USA) Panasonic Corporation (Japan) SENSATEC Co., Ltd. (Japan) OMRON Corporation (Japan) |

Häufig gestellte Fragen

Bis 2034 soll der Markt einen Wert von 4,03 Milliarden US-Dollar erreichen.

Im Jahr 2025 wurde der Markt auf 2,30 Milliarden US-Dollar geschätzt.

Der Markt wird im Prognosezeitraum voraussichtlich eine CAGR von 7,28 % verzeichnen.

Nach Typ war das retroreflektierende Segment im Jahr 2025 marktführend.

Die zunehmende industrielle Automatisierung ist ein Schlüsselfaktor für das Marktwachstum.

Keyence Corporation, Schneider Electric, SICK AG, Rockwell Automation Inc., Tri-Tronics, Pepperl+Fuchs, Banner Engineering, Panasonic Corporation, SENSATEC Co., Ltd. und OMRON Corporation sind die Top-Player auf dem Markt.

Der asiatisch-pazifische Raum hielt im Jahr 2025 den höchsten Marktanteil.

Nach Endverbrauchern wird erwartet, dass das Automobil- und Transportsegment im Prognosezeitraum die höchste CAGR verzeichnen wird.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 140

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf