Marktgröße, Anteil und Branchenanalyse für Point-of-Entry-Wasseraufbereitungssysteme, nach Aufbereitungsfunktion (Wasserenthärter, Ganzhaus-Filtrationssysteme, Problemwasseraufbereitungssysteme, Systeme zur Reduzierung von Chemikalien und Schadstoffen sowie Desinfektionssysteme), nach Wasserquelle (kommunale Wasserversorgung und private Brunnen/Grundwasser), nach Endbenutzer (Wohn-, Gewerbe- und andere) und regionale Prognose, 2026–2034

Marktgröße und Zukunftsaussichten für Point-of-Entry-Wasseraufbereitungssysteme

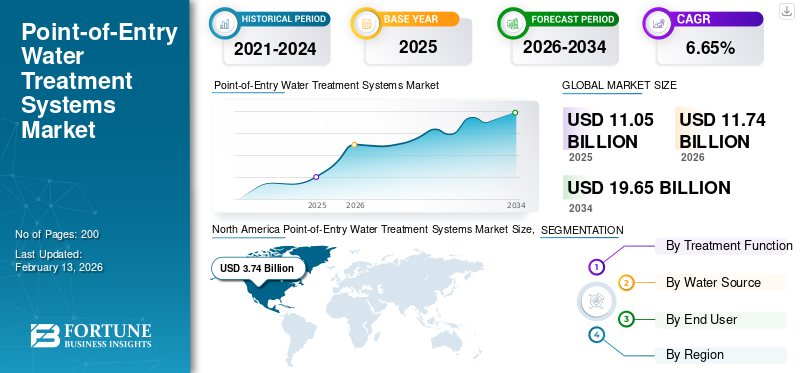

Die globale Marktgröße für Point-of-Entry-Wasseraufbereitungssysteme wurde im Jahr 2025 auf 11,05 Milliarden US-Dollar geschätzt. Der Markt wird voraussichtlich von 11,74 Milliarden US-Dollar im Jahr 2026 auf 19,65 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 6,65 % aufweisen. Nordamerika dominierte den globalen Markt für Point-of-Entry-Wasseraufbereitungssysteme mit einem Marktanteil von 33,85 % im Jahr 2025.

Das Wachstum von Point-of-Entry (POE)-Wasseraufbereitungssystemen wird in erster Linie durch die zunehmende Komplexität und Variabilität der Wasserverschmutzung an der Quelle vorangetrieben, insbesondere in Wohngebäuden und leichten Gewerbegebäuden. Alternde kommunale Verteilungsnetze in Verbindung mit der zunehmenden Abhängigkeit von Grundwasser und Mischwasserquellen haben dazu geführt, dass höhere Konzentrationen an Härtemineralien, Schwermetallen, Sedimenten und mikrobiellen Schadstoffen in Gebäude gelangen, bevor die Behandlung am Einsatzort wirksam sein kann. POE-Systeme begegnen dieser Herausforderung, indem sie das Wasser am Gebäudeeinlass aufbereiten und so eine gleichbleibende Wasserqualität an allen Auslässen gewährleisten. Point-of-Entry-Wasseraufbereitungssysteme, einschließlichWasserreinigungSysteme behandeln das gesamte eingehende Wasser an der Quelle, um eine sichere, saubere und gleichbleibende Wasserqualität im gesamten Gebäude zu gewährleisten.

Ein weiterer wichtiger Treiber ist die zunehmende Installation zentraler Sanitärsysteme in neuen Wohnsiedlungen und Mehrfamilienhäusern, wo die Behandlung des gesamten Gebäudes betriebliche Effizienz und langfristige Kostenvorteile bietet. In Regionen mit hartem Wasser hat der zunehmende Bedarf, Sanitäranlagen, Warmwasserbereiter und Geräte vor Kalkablagerungen und Korrosion zu schützen, die Einführung von POE-Enthärtern und Filtersystemen beschleunigt. Darüber hinaus schreiben strengere Bauvorschriften und Wasserqualitätsstandards in mehreren Ländern inzwischen Aufbereitungslösungen vor, die sowohl die Trinkwassernutzung als auch die Brauchwassernutzung in Gebäuden schützen.

- Beispielsweise führten im März 2023 mehrere Wohngemeinden in Kalifornien (USA) als Reaktion auf erhöhte Härtegrade und Spurenverunreinigungen, die nach längerer Dürre in der Grundwasserversorgung festgestellt wurden, Systeme zur Wasseraufbereitung am Eingang ein. Hausbauer und Hausverwalter installierten zentrale POE-Enthärtungs- und Filtersysteme an Gebäudeeinlässen, um eine einheitliche Wasserqualität in allen Haushalten sicherzustellen, die Sanitärinfrastruktur zu schützen und die aktualisierten Wasserqualitäts- und Bauvorschriften auf Landesebene einzuhalten.

Pentair plc ist ein globaler Anbieter von Wasserlösungen, der sich auf Wasseraufbereitungstechnologien für Privathaushalte, Gewerbe und Industrie spezialisiert hat. Das Unternehmen bietet ein umfassendes Portfolio an Point-of-Entry-Wasseraufbereitungssystemen, einschließlich Filter-, Enthärtungs- und Konditionierungslösungen, die darauf ausgelegt sind, die Wasserqualität zu verbessern, die Sanitärinfrastruktur zu schützen und die Betriebseffizienz zu steigern. Wasseraufbereitungssysteme am Eingang, einschließlich Wasseraufbereitungssystemen, sind fortschrittliche Wassertechnologielösungen, die das gesamte eingehende Wasser an der Quelle aufbereiten, um eine sichere, saubere und gleichbleibende Wasserqualität im gesamten Gebäude zu gewährleisten.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für Point-of-Entry-Wasseraufbereitungssysteme:

Der wichtigste Markttrend ist die zunehmende Einführung von Wasseraufbereitungslösungen für das ganze Haus gegenüber herkömmlichen POU-Einheiten

Die zunehmende Einführung von Wasseraufbereitungslösungen für das ganze Haus gegenüber herkömmlichen POU-Einheiten spiegelt einen strukturellen Wandel in der Art und Weise wider, wie Herausforderungen der Wasserqualität auf Gebäudeebene angegangen werden. Im Gegensatz zu POU-Systemen, die das Wasser an einzelnen Wasserhähnen aufbereiten, reagieren POE-Systeme (Point-of-Entry) für das ganze Haus auf die zunehmende Erkenntnis, dass Schadstoffe häufig in die Sanitärnetze gelangen, bevor sie die Armaturen erreichen, was sich nicht nur negativ auf das Wasser auswirktTrinkwasseraber auch Baden, Wäschewaschen und Gerätegebrauch. Dieser Wandel wurde durch das zunehmende Auftreten von Kalkablagerungen bei hartem Wasser, Rohrkorrosion, Eindringen von Sedimenten und Desinfektionsmittelnebenprodukten beschleunigt, die sich auf das gesamte Wasserverteilungssystem eines Grundstücks auswirken.

Bei Neubauten von Wohngebäuden, Mehrfamilienhäusern und leichten Gewerbegebäuden werden Ganzhaussysteme zunehmend bevorzugt, da eine zentrale Aufbereitung die langfristigen Wartungskosten senkt und eine gleichmäßige Wasserqualität an allen Entnahmestellen gewährleistet. Dieser Trend wird durch die Notwendigkeit, Warmwasserbereiter, Boiler und intelligente Sanitärarmaturen zu schützen, die empfindlicher auf Mineralablagerungen und Partikelverunreinigungen reagieren, noch verstärkt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Steigende Einhaltung der Wasserqualität auf Infrastrukturebene in Wohn- und Gewerbegebäuden zur Steigerung der Marktgröße

Der einflussreichste Treiber für die Einführung von POE-Wasseraufbereitungssystemen war die Verschärfung der Anforderungen an die Einhaltung der Wasserqualität auf Infrastrukturebene in Wohn- und Gewerbegebäuden. Die zunehmende Erkennung von Schadstoffen wie Blei, PFAS, Eisen, Mangan und mikrobiellen Wirkstoffen im Verteilungs- und Quellwasserspiegel hat die Grenzen deutlich gemacht, die sich aus der ausschließlichen Verwendung kommunaler Behandlungs- oder Point-of-Use-Lösungen ergeben. Aus diesem Grund priorisieren Gebäudeeigentümer und -entwickler die Aufbereitung am Hauptwassereinlass, um eine gleichbleibende Einhaltung der Vorschriften an allen Wasserauslässen sicherzustellen.

- Im Jahr 2025 begannen in mehreren Regionen aktualisierte Sanitär- und Gebäudesicherheitsvorschriften, den Schwerpunkt auf die Kontrolle der Wasserqualität im gesamten Gebäude zu legen, insbesondere für Nichttrinkanwendungen wie Baden, Wäschewaschen uswHVAC-Systeme. Diese Veränderungen haben die Nachfrage nach zentralisierten POE-Systemen erhöht, die in der Lage sind, variable Wasserchemie zu bewältigen, bevor sie mit internen Sanitärnetzwerken interagiert. Wasseraufbereitungssysteme am Eingang, einschließlich Wasseraufbereitungssystemen, sind Wassertechnologielösungen, die darauf abzielen, die Wasserverschmutzung zu reduzieren, indem sie das gesamte einströmende Wasser an der Quelle aufbereiten und sicheres, sauberes Wasser im gesamten Gebäude gewährleisten.

MARKTBEGRENZUNGEN

Hohe Systemintegration und Nachrüstungskomplexität in bestehenden Gebäuden bremsen das Marktwachstum

Eines der größten Hindernisse für die Einführung von POE-Wasseraufbereitungssystemen im Zeitraum 2024–2025 war die technische und strukturelle Komplexität ihrer Integration in bestehende Gebäude. Im Gegensatz zu Point-of-Use-Geräten müssen POE-Systeme am Hauptwassereinlass installiert werden, was ausreichend Platz, kompatible Rohrleitungsanordnungen und stabile Druckbedingungen erfordert. Vielen älteren Wohn- und Gewerbeimmobilien, insbesondere solchen, die vor modernen Sanitärstandards gebaut wurden, fehlt es an Freiraum, Abwasserzugang oder Rohrkonfiguration, die zur Unterstützung zentraler Behandlungseinheiten erforderlich sind.

Besonders ausgeprägt sind die Herausforderungen bei der Sanierung in städtischen mehrstöckigen Gebäuden und dicht besiedelten Wohnkomplexen, wo sich die Wassereinlässe oft in engen Versorgungsschächten oder unterirdischen Serviceräumen befinden. Die Umgestaltung dieser Bereiche zur Aufnahme von POE-Systemen kann die Neuverlegung von Rohren, die Installation von Bodendurchdringungen oder die Aufrüstung elektrischer Systeme für automatisierte Ventile und Überwachungsmodule umfassen.

MARKTCHANCEN

Die Integration von POE-Systemen in neue Wohnsiedlungen und intelligente Gebäude treibt Wachstumschancen voran

Die große Chance für POE-Wasseraufbereitungssysteme entsteht durch ihre Integration in neue Wohnsiedlungen, geplante Gemeinden und intelligente Gebäudeprojekte. Da die Stadterweiterung immer schneller voranschreitet, entwerfen Bauträger zunehmend Gebäude mit zentralisierten Technikräumen und standardisierten Sanitäranlagen, was die Integration von POE-Systemen bereits in der Bauphase und nicht als Nachrüstung erleichtert. Dieser Wandel ermöglicht die Einbettung der Wasseraufbereitung als zentrales Versorgungsunternehmen, ähnlich wie Elektro- und HVAC-Systeme.

- Im Jahr 2026 wird erwartet, dass intelligente Gebäude einen größeren Schwerpunkt auf Echtzeit-Ressourcenüberwachung und präventives Infrastrukturmanagement legen und sich eng an fortschrittliche POE-Systeme orientieren, die mit ausgestattet sindSensoren, automatisierte Regeneration und Leistungsdiagnose. Diese Funktionen ermöglichen es Gebäudemanagern, Wasserqualitätsparameter, Systemeffizienz und Wartungsanforderungen aus der Ferne zu überwachen, wodurch Betriebsausfallzeiten reduziert und die Lebensdauer der Geräte verlängert werden.

HERAUSFORDERUNGEN DES MARKTES

Die Verwaltung der Wasserqualität variabler Quellen und der Systemleistungskonsistenz stellt erhebliche Marktherausforderungen dar

Eine der dringendsten Herausforderungen für POE-Wasseraufbereitungssysteme ist die Aufrechterhaltung einer gleichbleibenden Leistung bei stark schwankender Quellwasserqualität. Viele Wohngebäude und leichte Gewerbegebäude sind auf Grundwasser- oder Mischwasserversorgung angewiesen, die saisonalen Schwankungen in der Mineralkonzentration, Trübung, Anwesenheit von Mikroben und organischen Stoffen unterliegt. Diese Schwankungen können POE-Systeme, die auf stabile Einlassparameter ausgelegt sind, belasten und zu einer verringerten Behandlungseffizienz, vorzeitiger Medienerschöpfung oder häufigen Regenerationszyklen führen.

Segmentierungsanalyse

Nach Behandlungsfunktion

Aufgrund der hohen Häufigkeit von hartem Wasser und Kalkproblemen sind Wasserenthärter vorherrschend

Basierend auf der Aufbereitungsfunktion wird der Markt in Wasserenthärter, Filtersysteme für das ganze Haus, Problemwasseraufbereitungssysteme, Systeme zur Reduzierung von Chemikalien und Schadstoffen sowie Desinfektionssysteme unterteilt.

Im Jahr 2025 dominierten die Wasserenthärter den Marktanteil. Wasserenthärter dominieren das Segment der Wasseraufbereitungssysteme am Einspeisepunkt, vor allem weil hartes Wasser in der privaten und gewerblichen Wasserversorgung weit verbreitet ist. Hohe Konzentrationen an Kalzium und Magnesium können zu Kalkablagerungen in Rohren, Warmwasserbereitern und Geräten führen, was zu einer verringerten Effizienz, einem erhöhten Energieverbrauch und höheren Wartungskosten führt. Wasserenthärter lösen diese Probleme auf der Einlassebene, schützen das gesamte Sanitärsystem und verlängern die Lebensdauer der Geräte.

Das Segment der Chemikalien- und Schadstoffreduzierungssysteme verzeichnet mit einer durchschnittlichen jährlichen Wachstumsrate von 8,03 % das höchste Marktwachstum für Wasseraufbereitungssysteme am Einstiegspunkt.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Wasserquelle

Die kommunale Wasserversorgung ist aufgrund der weiten Abdeckung und der gleichbleibenden Verfügbarkeit das ganze Jahr über vorherrschend

Basierend auf der Segmentierung der Wasserquellen wird der Markt in kommunale Wasserversorgung und private Brunnen/Grundwasser unterteilt.

Im Jahr 2025 dominierte das Segment der kommunalen Wasserversorgung den Weltmarkt. Die kommunale Wasserversorgung ist aufgrund ihrer umfassenden Abdeckung in städtischen und vorstädtischen Gebieten und ihrer gleichbleibenden Verfügbarkeit das ganze Jahr über eine Hauptquelle für Wasseraufbereitungssysteme am Einspeisepunkt. Allerdings kann sich die Qualität des kommunal aufbereiteten Wassers während der Verteilung aufgrund alternder Rohrleitungen, verbleibender Desinfektionsmittel und eindringender Sedimente verschlechtern.

Das Segment private Brunnen/Grundwasser wird voraussichtlich mit einer jährlichen Wachstumsrate von 5,90 % wachsen.

Vom Endbenutzer

Das Wohnsegment dominierte den Markt aufgrund hoher Haushaltsinstallationen und der Nachfrage nach Ganzhausbehandlungen

Basierend auf dem Endverbraucher wird der Markt in Wohn-, Gewerbe- und andere Märkte unterteilt.

Im Jahr 2025 dominierte das Wohnsegment den Weltmarkt. Dieses Wachstum ist in erster Linie auf die große Zahl an Einfamilienhäusern und Flachbauwohnungen zurückzuführen, die von einer zentralisierten Wasseraufbereitung für das ganze Haus profitieren. Hausbesitzer installieren zunehmend POE-Systeme, um Probleme wie hartes Wasser, Chlorgeschmack und -geruch, Sedimente und alternde Verteilerrohre zu beheben, die sich auf alle Wasserausgänge im Haushalt auswirken.

Das kommerzielle Segment wird voraussichtlich mit einer jährlichen Wachstumsrate von 6,41 % wachsen.

Regionaler Ausblick auf den Markt für Point-of-Entry-Wasseraufbereitungssysteme

Nach Regionen ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

North America Point-of-Entry Water Treatment Systems Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hatte im Jahr 2025 mit 3,74 Milliarden US-Dollar den größten Marktanteil bei Point-of-Entry-Wasseraufbereitungssystemen und wird voraussichtlich auch im Jahr 2026 mit 3,94 Milliarden US-Dollar führend sein.

Nordamerika ist Marktführer aufgrund der weit verbreiteten Verbreitung von hartem Wasser und der veralteten kommunalen Verteilungsinfrastruktur. In vielen Wohn- und Gewerbegebäuden kommt es zu Kalkablagerungen, Chlorrückständen und sekundärer Kontamination, was die Nachfrage nach Behandlungslösungen für das ganze Haus steigert.

US-Markt für Point-of-Entry-Wasseraufbereitungssysteme

Angesichts des starken Beitrags Nordamerikas und der Dominanz der USA in der Region erreichte der US-Markt im Jahr 2025 ein Volumen von rund 2,82 Milliarden US-Dollar, was etwa 25,52 % des Weltmarktes entspricht.

Europa

Europa soll in den kommenden Jahren um 7,16 % wachsen, das dritthöchste Wachstum aller Regionen, und bis 2025 einen Wert von 2,32 Milliarden US-Dollar erreichen. Viele europäische Länder sind auf Grundwasserquellen mit hohem Mineralgehalt angewiesen, was die Nachfrage nach POE-Enthärtungs- und Filtersystemen zur Verhinderung von Kalkablagerungen in Sanitär- und Heizungssystemen erhöht. Aufgrund der weit verbreiteten Nutzung zentraler Heiz- und Warmwassersysteme in der Region ist die Aufbereitung auf Einlassebene von entscheidender Bedeutung für die Betriebseffizienz und die Langlebigkeit der Geräte.

Markt für Point-of-Entry-Wasseraufbereitungssysteme in Deutschland

Der deutsche Markt für POE-Wasseraufbereitungssysteme betrug im Jahr 2025 rund 0,61 Milliarden US-Dollar. Es wird erwartet, dass es im Jahr 2026 0,66 Milliarden US-Dollar erreichen wird, was etwa 5,54 % des weltweiten Umsatzes mit Wasseraufbereitungssystemen am Einspeisepunkt entspricht.

Asien-Pazifik

Der asiatisch-pazifische Raum erreichte im Jahr 2025 3,36 Milliarden US-Dollar und sicherte sich den zweiten Platz im Markt. In der Region erreichten Indien und China im Jahr 2025 0,79 Milliarden US-Dollar bzw. 1,40 Milliarden US-Dollar.

Der asiatisch-pazifische Raum ist eine führende Region auf dem Markt, angetrieben durch die rasche Urbanisierung, den großflächigen Wohnungsbau und eine zunehmende Abhängigkeit von variablen Wasserquellen. Viele Länder in der Region sind auf Grundwasser und gemischte Vorräte angewiesen, die oft einen hohen Härtegrad, Eisen und mikrobielle Verunreinigungen enthalten, was zu einer starken Nachfrage nach Aufbereitung auf Zulaufebene führt.

Markt für Point-of-Entry-Wasseraufbereitungssysteme in Japan

Der japanische Markt für POE-Wasseraufbereitungssysteme belief sich im Jahr 2025 auf rund 0,33 Milliarden US-Dollar und machte etwa 2,95 % des weltweiten Umsatzes mit Point-of-Entry-Wasseraufbereitungssystemen aus. In Japan werden POE-Wasseraufbereitungssysteme durch strenge Wasserqualitätsstandards und eine veraltete städtische Infrastruktur angetrieben.

Markt für Point-of-Entry-Wasseraufbereitungssysteme in China

Chinas Markt für POE-Wasseraufbereitungssysteme wird voraussichtlich weltweit von Bedeutung sein, mit einem Umsatz von rund 1,40 Milliarden US-Dollar im Jahr 2025, was etwa 12,71 % des Weltmarktes entspricht.

Markt für Point-of-Entry-Wasseraufbereitungssysteme in Indien

Der indische Markt für POE-Wasseraufbereitungssysteme betrug im Jahr 2025 rund 0,79 Milliarden US-Dollar und machte etwa 7,12 % des weltweiten Umsatzes aus.

Lateinamerika

Für Lateinamerika wird im Prognosezeitraum ein moderates Wachstum in diesem Marktsegment erwartet. Der lateinamerikanische Markt erreichte im Jahr 2025 einen Wert von 0,69 Milliarden US-Dollar.

Lateinamerika verzeichnet eine zunehmende Einführung von POE-Wasseraufbereitungssystemen, da die Abhängigkeit von Grundwasser und dezentralen Wasserquellen in Wohn- und Gewerbegebäuden zunimmt. Schwankungen in der Wasserqualität, einschließlich eines hohen Mineralstoffgehalts und des Vorhandenseins von Sedimenten, haben die Nachfrage nach zentralisierten Filter- und Enthärtungslösungen erhöht.

Markt für Point-of-Entry-Wasseraufbereitungssysteme in Brasilien

Der Marktwert Brasiliens erreichte im Jahr 2025 2,84 Milliarden US-Dollar, was etwa 2,58 % des Weltmarktes ausmacht.

Naher Osten und Afrika

Für den Nahen Osten und Afrika wird im Prognosezeitraum ein deutliches Wachstum in diesem Marktsegment erwartet. Der Markt im Nahen Osten und in Afrika erreichte im Jahr 2025 ein Volumen von 0,93 Milliarden US-Dollar.

Im Nahen Osten und in Afrika werden Wasseraufbereitungssysteme am Einspeisepunkt durch die hohe Wasserhärte und die Abhängigkeit von entsalzten Wasser- und Grundwasserquellen angetrieben. Der zunehmende Wohnungsbau und die Notwendigkeit, Rohrleitungen und Geräte zu schützen, fördern die Nachfrage nach zentralisierten Behandlungslösungen auf Einlassebene.

GCC Point-of-Entry-Wasseraufbereitungssysteme-Markt

Der Markt für GCC-POE-Wasseraufbereitungssysteme erreichte im Jahr 2025 ein Volumen von 0,40 Milliarden US-Dollar, was etwa 3,63 % des Weltmarktes ausmacht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Anbieter bauen ihren Marktanteil aktiv durch Partnerschaften, Geschäftsausweitung und technologische Fortschritte aus

Der globale Markt ist stark konsolidiert, mit prominenten Akteuren wie 3M, DuPont, Pentair plc, BWT Holding GmbH und anderen. Auf dem Markt tätige Unternehmen verfolgen gezielte Wachstumsstrategien, um die technischen Fähigkeiten zu stärken, ihre Produktionspräsenz auszubauen und den Zugang zu stark nachgefragten Sektoren zu verbessern.

- Beispielsweise erteilte ein Bundesgericht im März 2024 die endgültige Genehmigung für den Vergleich von 3M mit öffentlichen Wasserversorgern in den USA, um die Kontamination von Trinkwasser durch PFAS oder „ewige Chemikalien“ zu bekämpfen. Im Rahmen der Vereinbarung wird 3M über einen Zeitraum von 13 Jahren bis zu 10,3 Milliarden US-Dollar bereitstellen, um Sanierungs- und Testbemühungen für öffentliche Wassersysteme im ganzen Land zu unterstützen, die von PFAS-Funden betroffen sind. Die Einigung ist Teil der umfassenderen Abkehr des Unternehmens von der PFAS-Herstellung bis Ende 2025, die darauf abzielt, Umweltrisiken zu reduzieren und Verbesserungen der Wasserqualität zu unterstützen.

Weitere wichtige Akteure auf dem Weltmarkt sind unter anderem Culligan, Watts, Aquasana, Inc. und Calgon Carbon Corporation. Von diesen Unternehmen wird erwartet, dass sie der Einführung neuer Produkte und Kooperationen Priorität einräumen, um ihren globalen Marktanteil im Prognosezeitraum zu erhöhen.

LISTE DER WICHTIGSTEN UNTERNEHMEN FÜR WASSERAUFBEREITUNGSSYSTEME IM PROFIL

- 3M(UNS.)

- BWT Holding GmbH(Österreich)

- Watt(UNS.)

- DuPont (USA)

- Aquasana, Inc. (UNS.)

- Pentair plc(UNS.)

- Calgon Carbon Corporation (USA)

- Culligan (USA)

- EcoWater Systems LLC (USA)

- GE Appliances (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- November 2025:Das Wasserlösungsportfolio von Pentair erlangte im Bereich der häuslichen Wasseraufbereitung weiterhin Anerkennung. In unabhängigen Bewertungen wurden die Filter- und Enthärtungssysteme für das ganze Haus hervorgehoben, die eine zuverlässige, qualitativ hochwertige Wasseraufbereitung mit umweltfreundlichen Funktionen bieten.

- März 2025:DuPont Water Solutions hat das verbesserte Online-Modellierungstool WAVE PRO für das Ultrafiltrationsdesign auf den Markt gebracht, das Wasserfachleuten bei der Planung und Optimierung von Wasseraufbereitungssystemen für Trink- und Industrieanwendungen hilft. Mit dem Tool können Benutzer verschiedene Prozessbedingungen mit hoher Genauigkeit simulieren und so die Systemauswahl und die Betriebseffizienz in verschiedenen Wasserqualitätsszenarien verbessern.

- Januar 2025:Calgon Carbon hat einen neunjährigen Exklusivliefervertrag mit American Water abgeschlossen, um die PFAS-Behandlung an mehr als 50 Standorten in 10 US-Bundesstaaten zu unterstützen. Im Rahmen der Vereinbarung wird Calgon Carbon bis 2033 körnige Aktivkohleprodukte, Ausrüstung und Reaktivierungsdienste bereitstellen, um zur Behandlung von Schadstoffen im Trinkwasser beizutragen und so die Fähigkeit regionaler Versorgungsunternehmen zu verbessern, Umweltstandards einzuhalten und Gemeinden zu schützen.

- September 2024:Der dänische Hersteller Grundfos hat die Übernahme des Geschäftsbereichs Commercial & Industrial (C&I) von Culligan abgeschlossen, einschließlich Betrieben in Großbritannien, Italien und Frankreich. Die Transaktion erweiterte die fortschrittlichen Wasseraufbereitungstechnologiekapazitäten von Grundfos und ermöglichte es Culligan gleichzeitig, sich weiter auf Wasseraufbereitungslösungen für Privathaushalte und lokale Händlernetzwerke weltweit zu konzentrieren.

- Mai 2023: DuPont Water Solutions wurde bei den Global Water Awards zum Wassertechnologieunternehmen des Jahres gekürt und würdigte damit den Einsatz fortschrittlicher Reinigungstechnologien, darunter FilmTec-Nanofiltrationsmembranen, in großen kommunalen Trinkwasseraufbereitungsprojekten wie dem Trinkwasserwerk Jiaxing in China, die dazu beitragen, Schadstoffe zu bekämpfen und die Wassersicherheit für eine wachsende Stadtbevölkerung zu verbessern. Diese Auszeichnung unterstreicht die Rolle von DuPont bei der Weiterentwicklung nachhaltiger Wasseraufbereitungstechnologien weltweit.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 6,65 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Aufbereitungsfunktion, Wasserquelle, Endverbraucher und Region |

|

Nach Behandlungsfunktion |

· Wasserenthärter · Filtersysteme für das ganze Haus · Problemwasseraufbereitungssysteme · Systeme zur Reduzierung von Chemikalien und Schadstoffen · Desinfektionssysteme |

|

Durch Wasserquelle |

· Kommunale Wasserversorgung · Private Brunnen/Grundwasser |

|

Vom Endbenutzer |

· Wohnen · Kommerziell · Andere |

|

Nach Region |

· Nordamerika (nach Aufbereitungsfunktion, Wasserquelle, Endverbraucher und Land) o USA o Kanada · Europa (nach Aufbereitungsfunktion, Wasserquelle, Endverbraucher und Land) o Großbritannien o Deutschland o Frankreich o Spanien o Italien o Restliches Europa · Asien-Pazifik (nach Aufbereitungsfunktion, Wasserquelle, Endverbraucher und Land) o China o Indien o Japan o Australien o Südkorea o Rest des asiatisch-pazifischen Raums · Lateinamerika (nach Aufbereitungsfunktion, Wasserquelle, Endverbraucher und Land) o Brasilien o Mexiko o Rest Lateinamerikas · Naher Osten und Afrika (nach Aufbereitungsfunktion, Wasserquelle, Endverbraucher und Land) o GCC o Südafrika o Rest des Nahen Ostens und Afrikas |

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 11,05 Milliarden US-Dollar und soll bis 2034 19,65 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert Nordamerikas bei 3,74 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum mit einer jährlichen Wachstumsrate von 6,65 % wächst.

Das Segment der Wasserenthärter war hinsichtlich der Aufbereitungsfunktion marktführend.

Steigende Schwankungen in der Qualität des Quellwassers und zunehmende Härtegrade steigern die Nachfrage nach einer Wasseraufbereitung für das gesamte Gebäude auf der Zulaufebene. Der zunehmende Wohnungsbau und die Notwendigkeit, Sanitärsysteme und Geräte vor Ablagerungen und Korrosion zu schützen, fördern zusätzlich die Einführung von Wasseraufbereitungssystemen am Eingang.

Zu den prominenten Marktteilnehmern zählen unter anderem 3M, DuPont, Pentair plc und BWT Holding GmbH.

Nordamerika dominierte den Markt im Jahr 2025.

Es wird erwartet, dass ein verstärkter Fokus auf die Kontrolle der Wasserqualität im gesamten Haus und den langfristigen Schutz von Rohrleitungen und Geräten die Einführung von Wasseraufbereitungssystemen am Eingang begünstigen wird.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf